Tamaño y Participación del Mercado de Autoalmacenamiento de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

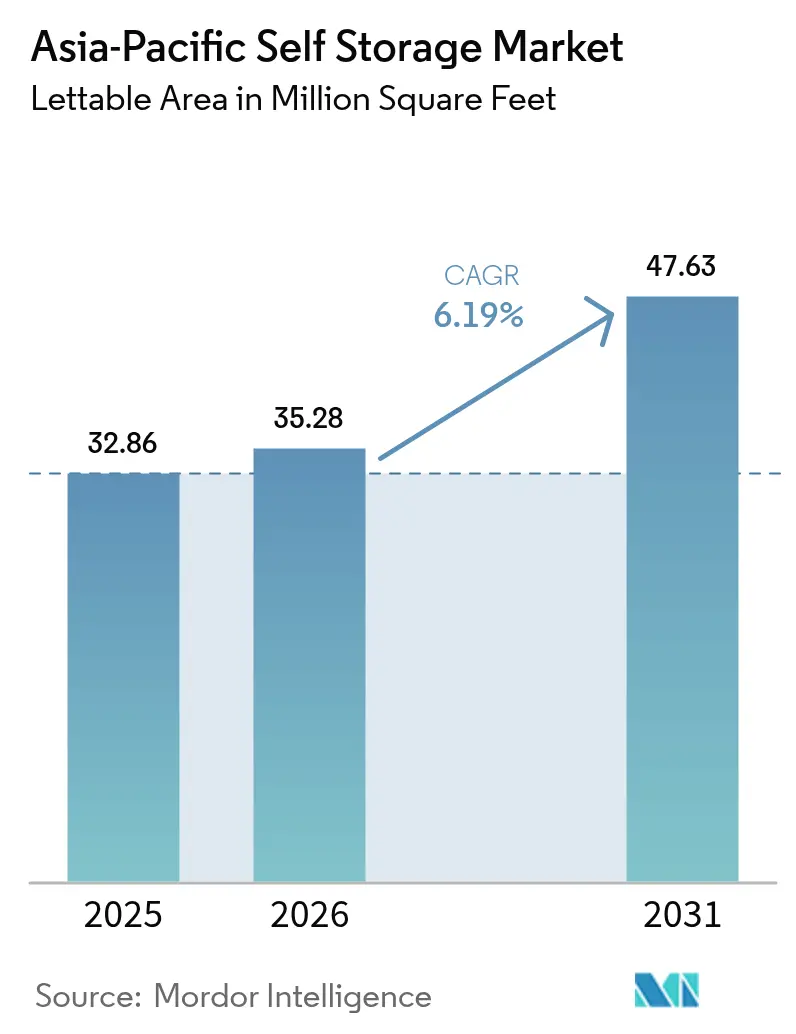

| Tamaño del mercado en el año base (2025) | 32.86 Millones de pies cuadrados |

| Volumen del Mercado (2026) | 35.28 Millones de pies cuadrados |

| Volumen del Mercado (2031) | 47.63 Millones de pies cuadrados |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoalmacenamiento de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de autoalmacenamiento de Asia-Pacífico crezca de 32,86 millones de pies cuadrados en 2025 a 35,28 millones de pies cuadrados en 2026, y se prevé que alcance 47,63 millones de pies cuadrados en 2031 a una CAGR del 6,19% durante el período 2026-2031. Los hogares urbanos pagan primas récord por apartamentos cada vez más pequeños, por lo que destinan artículos de temporada, equipos de afición y muebles de herencia a taquillas externas. Las pequeñas y medianas empresas, especialmente los vendedores en línea transfronterizos, consideran ahora los nodos de almacenamiento cercanos a los centros de última milla como un gasto operativo comparable a la computación en la nube. Los inversores con gran capacidad financiera están transformando el panorama competitivo al convertir plantas industriales vacías en suites de almacenamiento gestionadas, reduciendo los tiempos de construcción y estandarizando las características de seguridad contra incendios. La adopción de tecnología, desde cerraduras inteligentes hasta precios dinámicos, permite a los operadores aumentar los ingresos por pie cuadrado mientras reducen los costos laborales, una combinación que atrae tanto a inquilinos domésticos como empresariales. La demanda estructural combinada con una nueva oferta disciplinada respalda una ocupación resiliente en las ciudades de acceso a pesar de los elevados precios del suelo.

Conclusiones Clave del Informe

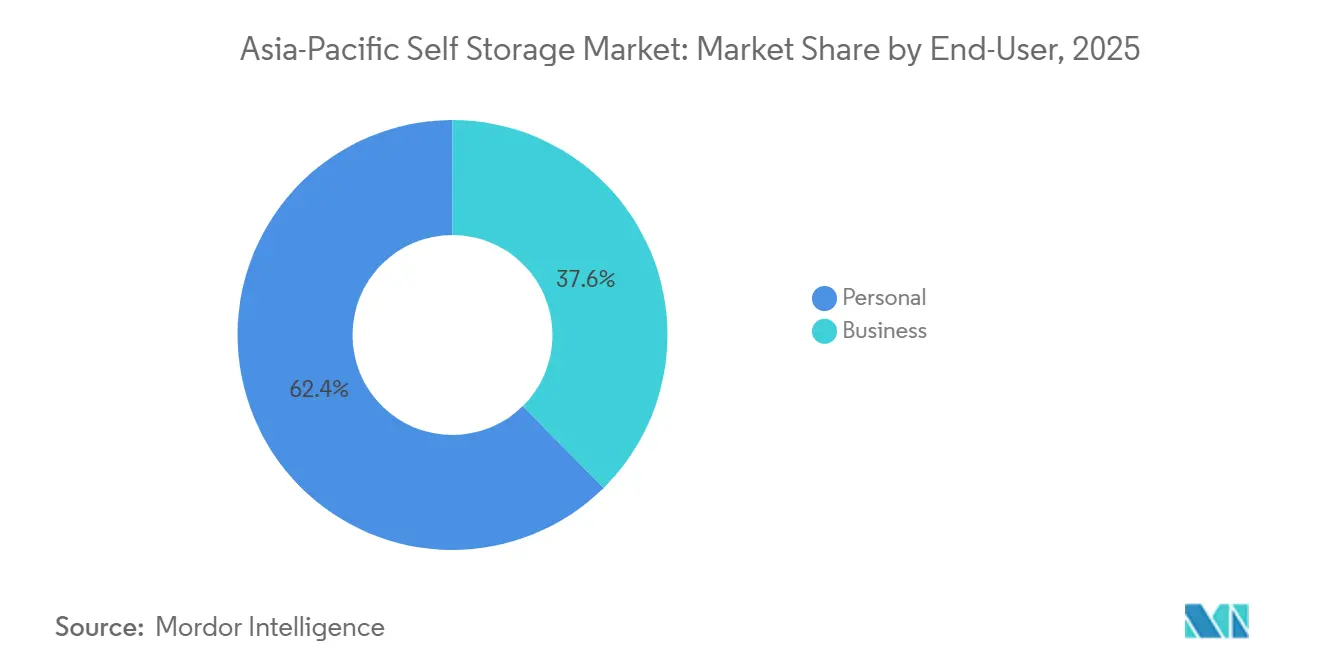

- Por usuario final, los clientes personales lideraron con una participación del 62,41% en 2025, mientras que se proyecta que el segmento empresarial se expanda a una CAGR del 6,72% hasta 2031.

- Por tamaño de almacenamiento, las unidades grandes de más de 40 pies cuadrados captaron el 48,37% de la participación del mercado de autoalmacenamiento de Asia-Pacífico en 2025, mientras que las unidades pequeñas y medianas avanzan al 6,43% hasta 2031.

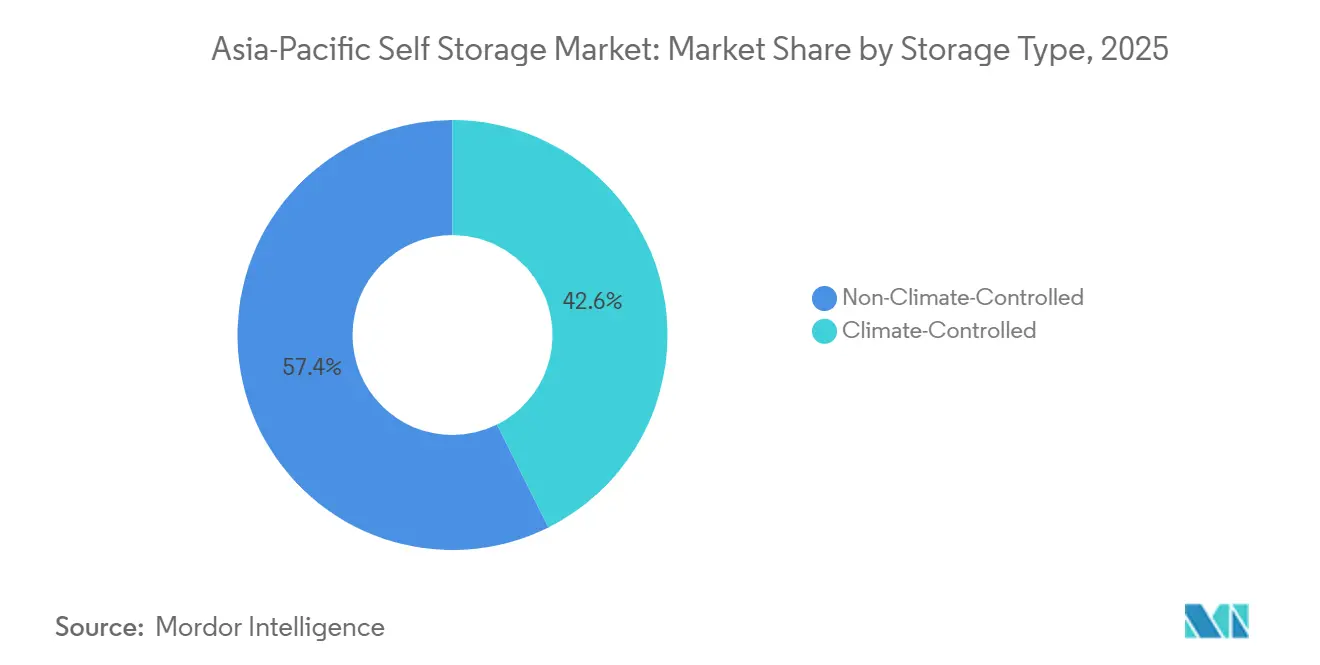

- Por tipo de almacenamiento, el espacio sin control de clima representó el 57,36% del tamaño del mercado de autoalmacenamiento de Asia-Pacífico en 2025, aunque se prevé que las unidades con control de clima crezcan a una CAGR del 7,02% entre 2026 y 2031.

- Por patrón de propiedad, las instalaciones en propiedad representaron el 55,13% del tamaño del mercado de autoalmacenamiento de Asia-Pacífico en 2025, pero las propiedades en arrendamiento registran la trayectoria de crecimiento más alta al 7,11% hasta 2031.

- Por geografía, Japón lideró con una participación del 27,39% en 2025, mientras que China registra la CAGR prevista más rápida del 6,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autoalmacenamiento de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Densificación de la Vivienda Urbana y Reducción del Tamaño de los Apartamentos | +1.8% | Hong Kong, Singapur, Tokio, Seúl, Shanghái | Largo Plazo (≥ 4 años) |

| Crecimiento Explosivo del Cumplimiento de Comercio Electrónico Transfronterizo de las Pymes | +1.5% | Singapur, Malasia, Tailandia, Vietnam, Indonesia, Filipinas | Mediano Plazo (2-4 años) |

| Capital Institucional que Fluye hacia Conversiones de Industrial a Almacenamiento | +1.2% | Japón, Singapur, Australia, China de Nivel 1 | Mediano Plazo (2-4 años) |

| Auge del Trabajo Flexible y las Configuraciones Híbridas de Oficina en el Hogar | +0.9% | Singapur, Hong Kong, Sídney, Tokio | Corto Plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Reutilización Adaptativa del Parque Industrial Envejecido | +0.7% | Singapur, Japón, Ciudades Piloto de China | Largo Plazo (≥ 4 años) |

| Creciente Demanda de Almacenamiento Especializado con Control de Clima | +0.6% | Singapur, Hong Kong, Japón, China, Malasia | Mediano Plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densificación de la Vivienda Urbana y Reducción del Tamaño de los Apartamentos

Las superficies medias en las principales ciudades de Asia-Pacífico han caído entre un 10 y un 15% en la última década, mientras que los múltiplos precio-ingreso alcanzaron 25 en Hong Kong y 32 en Shenzhen en 2024, dejando a los residentes con pocas opciones más que alquilar taquillas externas para recuperar espacio habitable.[1]Equipo de Investigación de JLL, "Índice de Accesibilidad a la Vivienda," JLL, jll.com.sg Los organismos de planificación continúan favoreciendo las torres de alta densidad que maximizan el número de unidades en lugar del tamaño de las mismas, consolidando un desajuste a largo plazo entre los bienes del hogar y la capacidad de los apartamentos. Los promotores en Tokio y Singapur integran ahora sótanos de almacenamiento en los nuevos condominios, apostando por precios de venta más altos para las unidades con derechos de almacenamiento incluidos. A medida que las viviendas personales se reducen aún más, la demanda de taquillas externas escala casi en proporción directa, lo que mantiene la ocupación alta incluso cuando se abren nuevas instalaciones. Esta tendencia estructural aporta el mayor impulso individual al crecimiento a largo plazo en el mercado de autoalmacenamiento de Asia-Pacífico.

Crecimiento Explosivo del Cumplimiento de Comercio Electrónico Transfronterizo de las Pymes

Las ventas en línea del Sudeste Asiático alcanzaron 300 000 millones de USD en 2025, y los comerciantes que utilizan el cumplimiento localizado vendieron hasta 14 veces más durante las ventas flash porque la entrega en un día aumenta las tasas de conversión. Las pequeñas empresas no pueden justificar arrendamientos de almacén a varios años, por lo que optan por unidades de almacenamiento modulares con acceso las 24 horas que se adaptan a los ciclos promocionales. En Vietnam, el 40% de los inquilinos empresariales en instalaciones premium son vendedores transfronterizos que mantienen existencias de reserva para gestionar la volatilidad de la cadena de suministro. Los operadores responden con muelles de carga, zonas de preparación y empaquetado de paquetes y servicios de conserjería en horario comercial, profundizando la participación de cartera de estos clientes. El rendimiento superior del segmento añade un impulso significativo al mercado de autoalmacenamiento de Asia-Pacífico durante el mediano plazo.

Capital Institucional que Fluye hacia Conversiones de Industrial a Almacenamiento

Brookfield Asset Management y GIC pagaron 6 700 millones de AUD (4 400 millones de USD) por National Storage REIT en 2025, el mayor acuerdo de autoalmacenamiento de la región hasta la fecha, lo que demuestra que los fondos de pensiones consideran ahora esta clase de activos como infraestructura con flujos de caja indexados a la inflación.[2]Savills Asia-Pacific Capital Markets, "Informe de Inversión en Autoalmacenamiento y Almacenamiento en Frío," Savills, savills.com.sg CapitaLand Investment formó una empresa conjunta de tres partes el mismo año para convertir plantas industriales envejecidas en Singapur y Japón, atraída por rendimientos que superan los retornos de nueva construcción en 200-300 puntos básicos.[3]Relaciones con Inversores de CapitaLand, "Anuncio de Asociación con Extra Space Asia," CapitaLand, capitaland.com Los reguladores de Singapur levantaron una moratoria sobre los nuevos permisos de autoalmacenamiento en las zonas Business 1, desbloqueando 400 000 metros cuadrados para conversión. La disciplina institucional introduce estándares de seguridad uniformes y tecnología de nivel empresarial, elevando las barreras de entrada para los competidores más pequeños y acelerando la consolidación del mercado. A medida que más activos de suelo industrial se convierten, la nueva capacidad puede entrar en los submercados principales más rápido que los proyectos desde cero, suavizando la oferta en el mercado de autoalmacenamiento de Asia-Pacífico.

Auge del Trabajo Flexible y las Configuraciones Híbridas de Oficina en el Hogar

Tres de cada cuatro empleados en Asia-Pacífico siguen prefiriendo los acuerdos híbridos, lo que obliga a los hogares a destinar espacio permanente para escritorios en casa. Con las habitaciones ya limitadas, los residentes trasladan los artículos de uso poco frecuente a taquillas externas para que las áreas de estar sirvan también como oficinas. Los operadores equipan ahora las unidades con control de clima con tomas eléctricas y Wi-Fi para atender a los trabajadores independientes que necesitan espacios de trabajo tranquilos. Las instalaciones de Work+Store en Singapur comercializan bodegas de vino premium junto con unidades seguras para documentos destinadas a profesionales jurídicos, monetizando la demanda de uso dual. Los servicios auxiliares, como la gestión de correo y la recepción de paquetes, aumentan las tasas de vinculación, elevando los ingresos por pie cuadrado. Aunque el impulso de crecimiento está concentrado al inicio, el modelo híbrido eleva de forma permanente la penetración de inquilinos empresariales en el mercado de autoalmacenamiento de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez y Precio Escalante de Parcelas Urbanas Adecuadas | -1.1% | Hong Kong, Singapur, Tokio, Sídney, Shanghái | Largo Plazo (≥ 4 años) |

| Regulaciones Fragmentadas de Zonificación, Seguridad contra Incendios y Mercancías Peligrosas | -0.8% | Singapur, Hong Kong, Japón, China | Mediano Plazo (2-4 años) |

| Baja Conciencia del Consumidor y Reticencia Cultural en los Mercados Emergentes | -0.5% | Indonesia, Filipinas, Malasia, Vietnam, Tailandia (fuera de Bangkok) | Largo Plazo (≥ 4 años) |

| Competencia Creciente del Almacenamiento Móvil bajo Demanda y la Tecnología de Organización del Hogar | -0.3% | Singapur, Hong Kong, Japón, Ciudades de Nivel 1 de China | Corto Plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Precio Escalante de Parcelas Urbanas Adecuadas

El espacio industrial de Singapur registró una ocupación del 89% en 2024, dejando a los postores pagar primas récord por los pocos bloques que aún pueden convertirse en almacenamiento, una realidad que comprime los rendimientos de alquiler por debajo de los objetivos de retorno institucional. Hong Kong refleja la misma presión: tres parcelas aptas para almacenamiento salieron a subasta en 2024, y el precio ganador superó los 15 000 HKD (1 920 USD) por pie cuadrado, un nivel que solo alcanza el punto de equilibrio cuando las instalaciones mantienen más del 95% de ocupación a rentas un 30% superiores a los promedios actuales. Los distritos interiores de Tokio prohíben la mayoría de los nuevos autoalmacenamientos en parcelas residenciales, por lo que los operadores buscan ciudades secundarias, pero los tiempos de desplazamiento más largos reducen la prima de conveniencia que ancla el mercado de autoalmacenamiento de Asia-Pacífico. China ofrece mayores reservas de suelo, pero los planificadores locales dan prioridad a los parques manufactureros, dejando a los solicitantes de autoalmacenamiento esperando meses para obtener aprobaciones discrecionales. La mayor restricción de oferta de suelo ralentiza el despliegue de unidades en las metrópolis más caras, restando 1,1 puntos porcentuales al crecimiento de referencia incluso cuando la demanda se mantiene firme.

Regulaciones Fragmentadas de Zonificación, Seguridad contra Incendios y Mercancías Peligrosas

El Código de Incendios 2023 de la Fuerza de Defensa Civil de Singapur obliga a instalar rociadores de retrofit, muros cortafuegos de dos horas e iluminación de emergencia, lo que infla los costos de construcción en aproximadamente un 20-25% respecto a las normas anteriores a 2023.[4]Fuerza de Defensa Civil de Singapur, "Código de Incendios 2023," SCDF, scdf.gov.sg Hong Kong impuso límites de compartimentación similares tras el incendio de Ngau Tau Kok de 2016 y cerró el 15% de los sitios no conformes, consolidando la capacidad pero cargando a los nuevos participantes con presupuestos de capital más elevados. Japón superpone estatutos nacionales de construcción sobre las normas prefecturales para artículos peligrosos, por lo que las cadenas que operan en múltiples regiones gestionan vías de aprobación y plazos de documentación divergentes. China fragmenta aún más la supervisión, ya que cada oficina provincial de bomberos establece sus propias normas de densidad de rociadores y salidas de emergencia, obligando a los equipos de diseño a personalizar los planos ciudad por ciudad. Estos códigos superpuestos elevan las barreras de entrada y ralentizan los proyectos en cartera, restando 0,8 puntos porcentuales a la CAGR prevista del mercado de autoalmacenamiento de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Demanda Empresarial Supera a los Hogares

El segmento captó el 62,41% del total de metros cuadrados de usuarios personales en 2025, aunque los inquilinos empresariales se están expandiendo a un ritmo compuesto del 6,72% hasta 2031, superando a los hogares. Este giro eleva el tamaño del mercado de autoalmacenamiento de Asia-Pacífico porque los vendedores transfronterizos, los contratistas de servicios de campo y las micromarcas tratan ahora los nodos de almacenamiento como logística variable en lugar de gasto de capital. Las pequeñas empresas en Vietnam redujeron los costos de última milla hasta un 20% tras trasladar el inventario de reserva a múltiples taquillas ubicadas dentro de las zonas de entrega urbana. Los operadores segmentan las instalaciones en consecuencia, reservando los pisos con muelles de carga para las empresas y los niveles superiores para los usuarios personales, una combinación que respalda una ocupación estable incluso durante los ciclos de caída del comercio minorista.

Los clientes personales también están evolucionando. Los jubilados que se trasladan de casas suburbanas a condominios más pequeños ahora firman contratos de varios años, alargando la duración media del arrendamiento y reduciendo la rotación. Los profesionales más jóvenes, por su parte, tratan el almacenamiento como capacidad episódica durante traslados laborales o estudios en el extranjero, por lo que los operadores ofrecen paquetes con descuento que combinan servicios de mudanza con alquileres de taquillas de tres meses. Las herramientas de precios dinámicos permiten a las cadenas ajustar las tarifas al alza para los usuarios empresariales durante los picos de ventas impulsados por festividades, mientras suavizan las tarifas para los hogares en períodos de calma. Esta estrategia de doble vía profundiza los ingresos por pie cuadrado, sosteniendo la participación en el mercado de autoalmacenamiento de Asia-Pacífico de los operadores que equilibran ambos grupos de demanda.

Por Tamaño de Almacenamiento: Las Unidades Modulares Amplían la Base Direccionable

Las salas grandes de más de 40 pies cuadrados representaron el 48,37% de la ocupación de 2025, aunque los módulos pequeños y medianos crecen más rápido al 6,43% anual, ya que los comerciantes de comercio electrónico y los trabajadores independientes prefieren superficies ágiles. Las taquillas pequeñas generan entre un 40 y un 50% más de renta por pie cuadrado que las salas de gran tamaño, por lo que los operadores subdividen las instalaciones heredadas para ampliar la densidad de ingresos. Las reformas de tipo caja dentro de caja en los almacenes de Hong Kong pueden aumentar el número total de unidades en un 25% sin alterar la estructura exterior, una táctica atractiva donde los precios del suelo superan los 1 900 USD por pie cuadrado.

Los minoristas en línea de Manila y Ciudad Ho Chi Minh informan que el 60% del inventario rota en menos de 30 días, por lo que prefieren varias taquillas de 20 pies cuadrados dispersas cerca de los depósitos de mensajería en lugar de un gran almacén central. La opción de 5 pies cuadrados de Work+Store en Singapur, con un precio de 80 SGD (60 USD) al mes, registra ahora una ocupación del 90% entre los profesionales financieros del centro de la ciudad que almacenan archivos de cumplimiento fuera de las instalaciones. La combinación granular modera el riesgo de vacancia porque los inquilinos pueden ampliar o reducir el espacio sin mudanzas totales, consolidando flujos de caja más estables que refuerzan el mercado de autoalmacenamiento de Asia-Pacífico.

Por Tipo de Almacenamiento: El Control de Clima se Convierte en el Estándar Premium

Las salas sin control de clima retuvieron el 57,36% de la participación del mercado de autoalmacenamiento de Asia-Pacífico en 2025, aunque los formatos con control de clima crecerán un 7,02% hasta 2031 a medida que los coleccionistas de vino, los distribuidores farmacéuticos y las empresas de archivo buscan humedad y temperatura estables. Las bodegas de vino de Work+Store, mantenidas entre 12 y 14 °C, arrendaron el 80% de la capacidad en tres meses a pesar de una prima de alquiler del 60%, lo que demuestra que los nichos de alto poder adquisitivo absorben tarifas más elevadas. El código de incendios revisado de Singapur exige ventilación mecánica para las zonas acondicionadas, lo que infla el gasto de capital pero también excluye a los competidores con menor capital, concentrando la demanda premium entre las cadenas conformes.

Los equipos de climatización energéticamente eficientes y los paneles solares reducen la brecha de costos operativos entre las salas frías y las de temperatura ambiente, lo que anima a los operadores de Kuala Lumpur y Bangkok a reformar bloques más antiguos en instalaciones de múltiples temperaturas. Los mayoristas farmacéuticos en India utilizan celdas acondicionadas de 100 pies cuadrados como desbordamiento cuando los almacenes frigoríficos centrales funcionan al 70-75% de saturación, un excedente que eleva la ocupación de los proveedores de autoalmacenamiento. A medida que aumenta la penetración del almacenamiento acondicionado, los ingresos combinados por pie cuadrado crecen, respaldando el crecimiento en la industria de autoalmacenamiento de Asia-Pacífico incluso si las tarifas de temperatura ambiente se mantienen estables.

Por Patrón de Propiedad: Los Modelos de Arrendamiento se Expanden

Los bloques en propiedad aún representaban el 55,13% del inventario en 2025, un legado de ciclos anteriores cuando el suelo era más barato. Sin embargo, las propiedades en arrendamiento escalan al 7,11% anual porque los modelos con poco capital ayudan a los operadores a expandirse rápidamente por múltiples metrópolis, impulsando el tamaño del mercado de autoalmacenamiento de Asia-Pacífico sin inmovilizar capital en terrenos. CapitaLand Investment y Extra Space Asia despliegan arrendamientos maestros de 10 a 15 años en Singapur y Japón, convirtiendo plantas de suelo industrial en ingresos en seis meses y capturando rendimientos de conversión entre 200 y 300 puntos básicos más ricos que las construcciones desde cero.

Los modelos de arrendamiento también cubren los cambios regulatorios; si se endurecen las restricciones de zonificación, las cadenas pueden salir al vencimiento del contrato en lugar de mantener activos varados. En Hong Kong, los primeros en moverse que compraron suelo antes de 2020 registran ahora ganancias no realizadas cercanas al 40%, lo que les otorga capacidad de refinanciamiento barata para expandirse a Shenzhen o Guangzhou. Quraz de Japón aún posee dos tercios de su cartera de 67 instalaciones, un colchón que estabilizó los flujos de caja durante la desaceleración de 2024, pero ahora experimenta con conversiones de arrendamiento en ciudades regionales para probar la demanda antes de comprometer capital. La coexistencia de ambos modelos crea opcionalidad de cartera, mejorando la resiliencia en el mercado de autoalmacenamiento de Asia-Pacífico.

Análisis Geográfico

Japón mantuvo el 27,39% del mercado de autoalmacenamiento de Asia-Pacífico en 2025, impulsado por dos décadas de familiaridad del consumidor con los conceptos de sala de almacenamiento y una zonificación que permite reformas de uso mixto en los densos núcleos urbanos. La instalación de 3 000 unidades de Quraz en Yokohama Tsurumi abrió en enero de 2025 y llevó a la cadena por encima del 90% de ocupación nacional mientras añadía nueva capacidad fuera de los distritos de Tokio saturados. El Ministerio de Economía, Comercio e Industria respalda los proyectos de reutilización adaptativa que convierten fábricas inactivas en almacenamiento, ofreciendo cobertura política que ayuda a los operadores a penetrar en las ciudades regionales donde los jubilados reducen su vivienda pero aún necesitan espacio para sus pertenencias acumuladas. En conjunto, estos factores otorgan a Japón tanto escala como poder de fijación de precios, anclando los ingresos regionales incluso cuando llega nueva oferta.

China es el territorio de más rápido crecimiento, avanzando un 6,54% anual hasta 2031 a medida que los hogares de nivel 1 intercambian metros cuadrados por ubicaciones privilegiadas y externalizan sus posesiones en consecuencia. Pekín, Shanghái y Shenzhen registran múltiplos precio-ingreso superiores a 30, una presión estructural que canaliza la demanda hacia taquillas externas. Los comerciantes de comercio electrónico aquí reducen las ventanas de entrega a menos de 24 horas almacenando inventario en instalaciones en los bordes de la ciudad, una práctica que reduce los costos logísticos entre un 15 y un 20% y alimenta la ocupación de inquilinos empresariales. La fragmentación regulatoria modera el ritmo de despliegue porque los códigos de seguridad contra incendios varían por provincia, aunque las cadenas con experiencia lo tratan como una barrera que bloquea a los competidores con poco capital, preservando rendimientos atractivos a medida que el tamaño del mercado de autoalmacenamiento de Asia-Pacífico se expande.

Singapur registró una ocupación del 82% en diciembre de 2024 a pesar de la escasa oferta de suelo, y el levantamiento de la moratoria de permisos en abril de 2025 abrió las zonas Business 1 para nuevas instalaciones, desbloqueando 400 000 m² de posibles conversiones. Los requisitos del Código de Incendios 2023 de la Fuerza de Defensa Civil añadieron entre un 20 y un 25% al costo de construcción, pero al mismo tiempo eliminaron a los operadores no conformes, consolidando la participación entre las cadenas bien financiadas. Hong Kong mantiene una ocupación superior al 80% porque las medidas de seguridad de la era 2016 cerraron los sitios marginales, permitiendo a los supervivientes subir las rentas a pesar de las subastas de suelo a 15 000 HKD (1 920 USD) por pie cuadrado que desafían la economía de la expansión. Los clústeres emergentes en Vietnam, Tailandia e Indonesia registran menor penetración pero curvas de adopción más pronunciadas; la ronda de capital privado de My Storage Vietnam financia cinco instalaciones con un total de 50 000 pies cuadrados que pondrán a prueba los modelos de concentrador y radio en Ciudad Ho Chi Minh y Hanói. A medida que las metrópolis secundarias maduran, su demanda incremental se superpone a la estabilidad de las ciudades de acceso para ampliar la huella de la industria de autoalmacenamiento de Asia-Pacífico.

Panorama Competitivo

El sector muestra una concentración moderada; los cinco mayores operadores controlan aproximadamente entre el 35 y el 40% de los metros cuadrados regionales, dejando un espacio en blanco significativo para los especialistas nacionales y los independientes locales. La adquisición de National Storage REIT por parte de Brookfield Asset Management y GIC por 6 700 millones de AUD (4 400 millones de USD) en 2025 subrayó el apetito institucional por los flujos de caja vinculados a la inflación, valorando la cartera a una tasa de capitalización del 4,5%. La empresa conjunta de CapitaLand Investment con Extra Space Asia y Ambitious persigue conversiones similares en Singapur y Japón, apuntando a rendimientos que superan los retornos de nueva construcción en 200-300 puntos básicos.

La tecnología es el nuevo campo de batalla. Storefriendly lanzó una plataforma de acceso y precios basada en IoT en julio de 2025 que reduce los gastos laborales un 15% y eleva la ocupación mediante ajustes de tarifas en tiempo real. Quraz continúa automatizando los centros de atención telefónica y desplegando embudos de reserva en línea, manteniendo una ocupación superior al 90% sin un crecimiento proporcional de la plantilla. Los actores de nicho defienden su participación con especialización: las bodegas de vino a 12-14 °C de Work+Store atraen a coleccionistas adinerados, mientras que Boxful ofrece recogida bajo demanda para los residentes de apartamentos sin transporte, ambos modelos que justifican precios premium y reducen la rotación.

Los operadores medianos en ciudades secundarias siguen siendo los principales objetivos de consolidación. Las inyecciones de capital privado, como la ronda de octubre de 2025 en My Storage Vietnam, financian el despliegue rápido de instalaciones antes de una eventual venta a cadenas panregionales. Los costos de cumplimiento vinculados a los códigos de incendios mejorados en Singapur y Hong Kong también animan a los propietarios más pequeños a salir en lugar de recapitalizarse. A medida que se aceleran los procesos de adquisición, la participación combinada de los cinco primeros podría superar el 45% en 2028, empujando al mercado de autoalmacenamiento de Asia-Pacífico hacia una mayor concentración, aunque aún lejos de niveles oligopólicos.

Líderes de la Industria de Autoalmacenamiento de Asia-Pacífico

Mandarin Self-storage Pte Ltd

Store Friendly Self-storage Group Ltd (GSC)

Boxful Holdings Limited

Quraz Co., Ltd.

Okinawa Self Storage Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: My Storage Vietnam aseguró financiación de capital privado para construir cinco nuevas instalaciones con un total de 50 000 pies cuadrados, con el objetivo de completarlas a mediados de 2026.

- Julio de 2025: Storefriendly Group lanzó una plataforma de IoT e inteligencia artificial que automatiza el control de acceso, el mantenimiento predictivo y los precios dinámicos, reduciendo los costos laborales un 15%.

- Abril de 2025: La Corporación JTC de Singapur levantó una moratoria sobre las nuevas aprobaciones de autoalmacenamiento en las zonas Business 1, desbloqueando 400 000 m² para posibles conversiones.

Alcance del Informe del Mercado de Autoalmacenamiento de Asia-Pacífico

Una instalación de autoalmacenamiento proporciona un espacio alquilado para guardar pertenencias y bienes. Esto puede ser para servicios personales o comerciales utilizados por el cliente, dependiendo del propósito del alquiler de la instalación de almacenamiento. Las empresas también ofrecen opciones avanzadas de seguridad y espacios con control de clima, según las necesidades del cliente.

El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio realiza un seguimiento del área total arrendable en los países de Asia-Pacífico. El estudio proporciona las tendencias del mercado de Asia-Pacífico, junto con los perfiles clave de los proveedores.

El mercado de autoalmacenamiento de Asia-Pacífico está segmentado por usuario final (personal y empresarial) y país (Japón, China, Hong Kong y Taiwán, Singapur, Malasia y el resto de Asia-Pacífico). El informe ofrece tamaños de mercado y previsiones en términos de área total arrendable (pies cuadrados) para todos los segmentos anteriores.

| Personal |

| Empresarial |

| Unidades Pequeñas y Medianas (Menos de 40 Pies Cuadrados) |

| Unidades Grandes (Más de 40 Pies Cuadrados) |

| Otros Tamaños de Almacenamiento (Taquillas / Apilamiento Doble) |

| Con Control de Clima |

| Sin Control de Clima |

| En Propiedad |

| En Arrendamiento |

| Japón |

| Hong Kong |

| Taiwán |

| Singapur |

| China |

| Malasia |

| Resto de Asia-Pacífico |

| Por Usuario Final | Personal |

| Empresarial | |

| Por Tamaño de Almacenamiento | Unidades Pequeñas y Medianas (Menos de 40 Pies Cuadrados) |

| Unidades Grandes (Más de 40 Pies Cuadrados) | |

| Otros Tamaños de Almacenamiento (Taquillas / Apilamiento Doble) | |

| Por Tipo de Almacenamiento | Con Control de Clima |

| Sin Control de Clima | |

| Por Patrón de Propiedad | En Propiedad |

| En Arrendamiento | |

| Por Geografía | Japón |

| Hong Kong | |

| Taiwán | |

| Singapur | |

| China | |

| Malasia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la demanda de autoalmacenamiento de Asia-Pacífico en 2031?

Se proyecta que alcance 47,63 millones de pies cuadrados en 2031, expandiéndose a una CAGR del 6,19% desde 2026.

¿Qué país lidera actualmente la participación regional?

Japón lideró con el 27,39% del espacio ocupado en 2025, respaldado por una madurez en la aceptación del consumidor.

¿Dónde es más rápido el crecimiento?

China muestra la expansión más rápida con una CAGR del 6,54% hasta 2031, impulsada por los hogares de nivel 1 y los vendedores de comercio electrónico.

¿Por qué los inquilinos empresariales crecen más rápido que los hogares?

Las pymes transfronterizas utilizan las taquillas como microbodegas flexibles que reducen los costos de entrega entre un 15 y un 20%, por lo que su demanda crece un 6,72% anual.

¿Qué hace atractivas a las unidades con control de clima?

Los usuarios farmacéuticos, de vino y de archivo pagan primas de alquiler del 60% por condiciones estables, impulsando este segmento a una CAGR del 7,02%.

¿Cómo están entrando los inversores en el sector?

Operaciones como la adquisición de National Storage REIT por parte de Brookfield y GIC por 4 400 millones de USD demuestran que el capital institucional trata el autoalmacenamiento como infraestructura.

Última actualización de la página el: