Tamaño y Participación del Mercado de Manejo Automatizado de Materiales en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

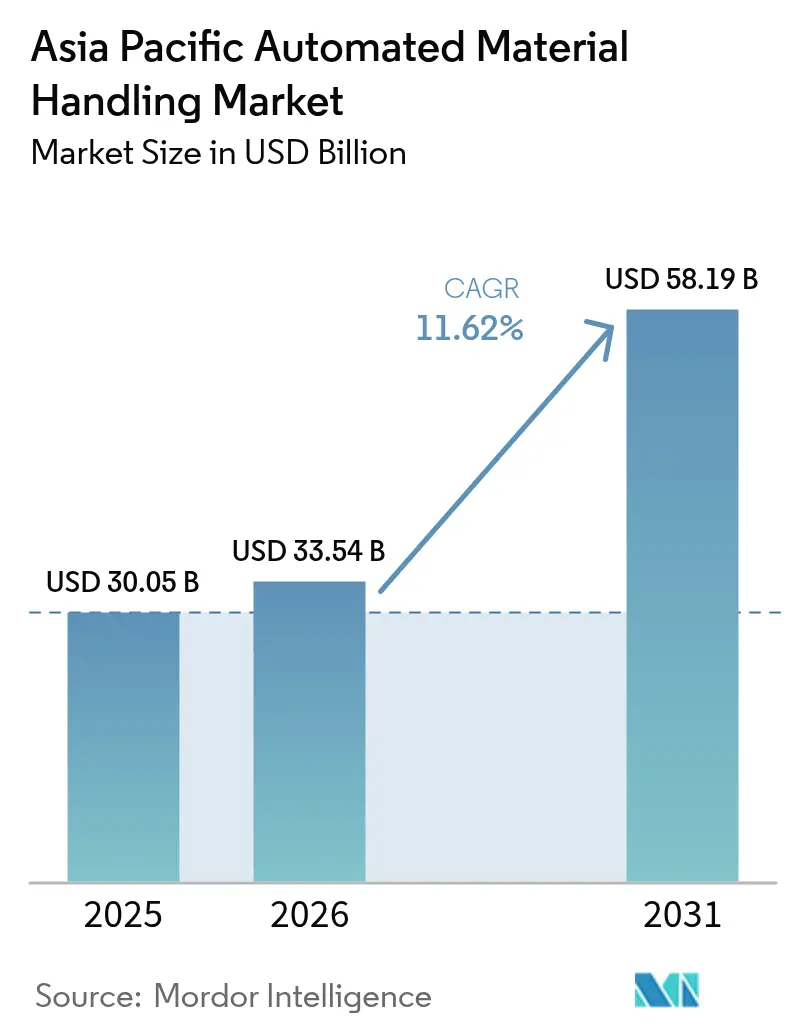

| Tamaño del mercado en el año base (2025) | 30.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

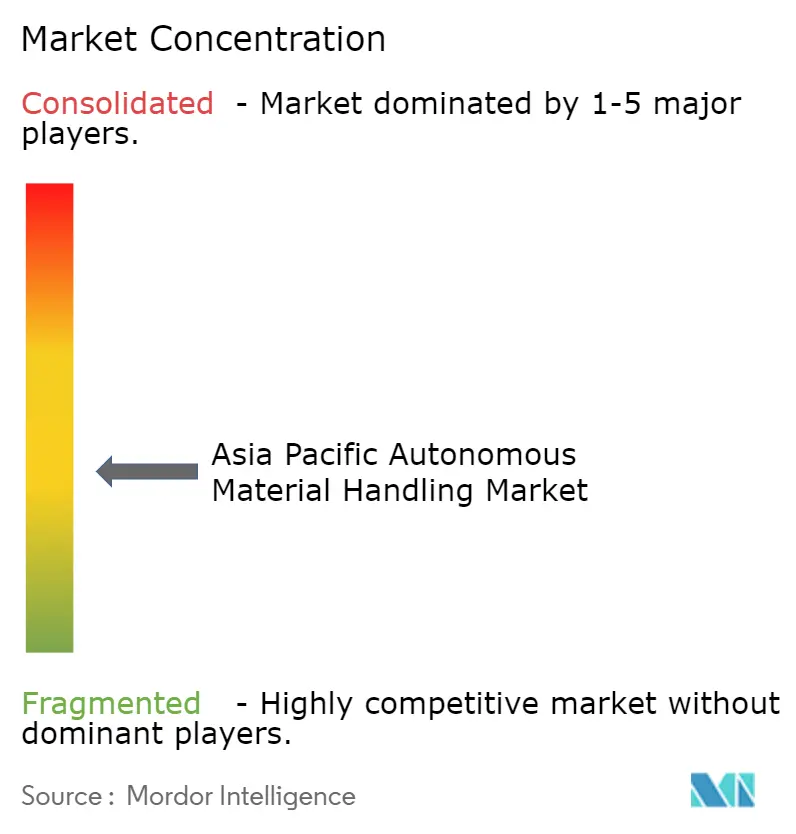

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manejo Automatizado de Materiales en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de manejo automatizado de materiales en Asia Pacífico en 2026 se estima en USD 33,54 mil millones, creciendo desde el valor de 2025 de USD 30,05 mil millones, con proyecciones para 2031 que muestran USD 58,19 mil millones, creciendo a una CAGR del 11,62% durante 2026-2031. La rápida digitalización de las redes logísticas regionales, la constante implementación de la Industria 4.0 y el persistente crecimiento del comercio electrónico sustentan esta expansión. Programas de capital como la iniciativa China Manufacturing 2025 por USD 1,4 billones y el Marco del Acuerdo de Economía Digital de la ASEAN impulsan a fábricas y almacenes a incorporar equipos autónomos que conectan los flujos de información y los flujos físicos. El hardware continúa dominando el gasto, aunque el software se acelera más rápidamente a medida que los operadores se orientan hacia la orquestación basada en datos. Los robots móviles lideran la adopción de equipos porque se reconfiguran rápidamente cuando los perfiles de pedidos cambian, mientras que la escasez de mano de obra en las economías desarrolladas y los mandatos de cumplimiento en el sector farmacéutico refuerzan los argumentos comerciales a favor de la autonomía. China mantiene la mayor participación regional, pero India registra ahora la tasa de crecimiento más alta a medida que los incentivos vinculados a la producción estimulan las inversiones en automatización.

Puntos Clave del Informe

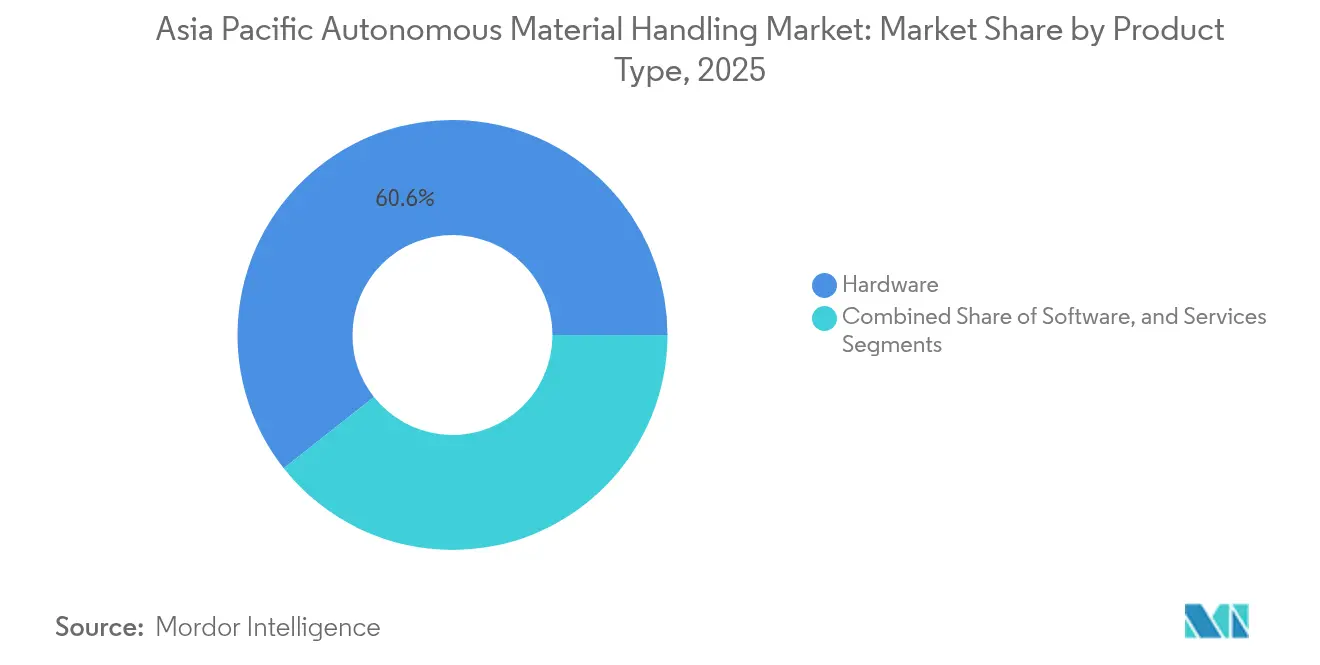

- Por tipo de producto, el hardware capturó el 60,63% de participación del tamaño del mercado de manejo automatizado de materiales en Asia Pacífico en 2025; se prevé que el software se expanda a una CAGR del 13,32% hasta 2031.

- Por tipo de equipo, los robots móviles mantuvieron el 33,22% de participación del tamaño del mercado de manejo automatizado de materiales en Asia Pacífico en 2025, mientras que se proyecta que los sistemas automatizados de almacenamiento y recuperación crezcan a una CAGR del 10,86% hasta 2031.

- Por vertical de usuario final, el comercio minorista, el almacenamiento y la distribución acapararon una participación del 27,41% del tamaño del mercado de manejo automatizado de materiales en Asia Pacífico en 2025; el sector farmacéutico registrará la CAGR más rápida del 11,89% entre 2026 y 2031.

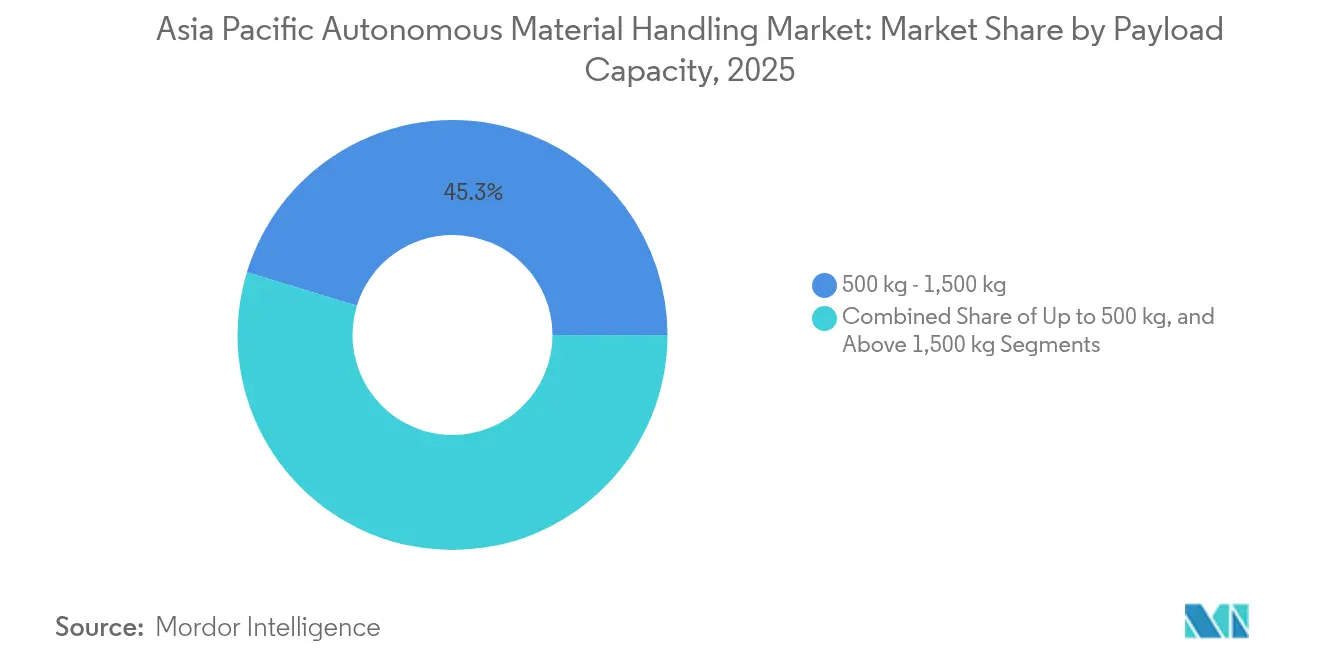

- Por capacidad de carga, los sistemas de 500 kg-1.500 kg lideraron con una participación del 45,28% del tamaño del mercado de manejo automatizado de materiales en Asia Pacífico en 2025, mientras que se espera que las plataformas de menos de 500 kg crezcan a una CAGR del 13,18%.

- Por tecnología de navegación, el guiado láser mantuvo una participación del 37,45% del tamaño del mercado de manejo automatizado de materiales en Asia Pacífico en 2025; se proyecta que el guiado por características naturales basado en SLAM aumente a una CAGR del 12,08% hasta 2031.

- Por región, China representó el 41,92% de participación del tamaño del mercado de manejo automatizado de materiales en Asia Pacífico en 2025; se proyecta que India avance a una CAGR del 12,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Manejo Automatizado de Materiales en Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incremento de las Inversiones en Industria 4.0 en Instalaciones Logísticas | +2.8% | China, Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Proliferación de Centros de Distribución de Comercio Electrónico | +3.1% | China, India, Sudeste Asiático | Corto plazo (≤2 años) |

| Rápida Adopción de Robots Móviles Autónomos en el Almacenamiento | +2.4% | Mercados centrales de Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento del Costo Laboral y Escasez en Asia Pacífico | +2.2% | Japón, Corea del Sur, Singapur, China urbana | Largo plazo (≥4 años) |

| Incentivos Gubernamentales para Parques Industriales Inteligentes en la ASEAN | +1.1% | Tailandia, Malasia, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Integración de Redes Privadas 5G que Permiten la Coordinación de Flotas en Tiempo Real | +0.4% | China, Corea del Sur, Japón, Singapur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de las Inversiones en Industria 4.0 en Instalaciones Logísticas

Los fabricantes regionales destinan presupuestos récord a actualizaciones ciberfísicas que integran líneas de producción, sistemas de control de almacenes y software empresarial. El gasto anual en fábricas inteligentes en China ya supera los USD 200 mil millones, mientras que el programa Sociedad 5.0 de Japón destina USD 130 mil millones para el IoT industrial.[1]Consejo de Estado de China, "Estrategia Made in China 2025," gov.cn Estos compromisos se traducen directamente en pedidos de tractores, lanzaderas y montacargas autónomos que sincronizan los flujos de materiales con sistemas de planificación en tiempo real. La agenda Ciudad Inteligente de Singapur demuestra cómo la coinversión pública cataliza la adopción: el 40% de los almacenes de la ciudad-estado había desplegado robots móviles autónomos en 2024. Los operadores ahora consideran el manejo integrado de materiales como un requisito previo para obtener las prometidas ganancias de eficiencia de la Industria 4.0.

Proliferación de Centros de Distribución de Comercio Electrónico

La penetración del comercio minorista en línea en Asia Pacífico aumentó al 18,3% del total de ventas en 2024, superando a todas las demás regiones. Los masivos aumentos repentinos de pedidos comprimen los plazos de entrega, lo que obliga a los centros de distribución a automatizar la preparación, clasificación y despacho de pedidos. El Día de los Solteros de China en 2024 movió 1.480 millones de paquetes en 24 horas, un logro alcanzable únicamente a través de flotas autónomas de alto rendimiento. Plataformas como JD.com ahora operan más de 1.000 almacenes automatizados, lo que impulsa a sus pares regionales Shopee y Lazada a replicar estrategias similares de robótica.[2]JD Logistics, "JD Logistics anuncia los resultados del tercer trimestre de 2024," ir.jd.com Cada nuevo nodo de distribución estimula inversiones paralelas en sitios logísticos tanto aguas arriba como aguas abajo, sosteniendo un ciclo virtuoso de demanda de soluciones autónomas.

Rápida Adopción de Robots Móviles Autónomos en el Almacenamiento

Los proyectos piloto han madurado hasta convertirse en implementaciones que se cuentan por miles. Los principales proveedores reportan ganancias de productividad del 200%-400% sobre la preparación manual, principalmente mediante la reducción del tiempo de desplazamiento y la asignación de tareas en tiempo real. Geek+ por sí sola ha enviado más de 30.000 robots en toda Asia Pacífico.[3]Geek+ Technology, "Geek+ completa una ronda de financiación Serie E por más de USD 100 millones," geekplus.com Los innovadores chinos VisionNav y Quicktron ofrecen variantes localizadas que abordan pasillos estrechos, niveles de entresuelo o patios exteriores, ampliando los posibles casos de uso. Los gerentes de instalaciones prefieren los AMR porque se redirigen fácilmente cuando cambia la combinación de SKU o la temporada alta, protegiendo las inversiones en automatización frente a la volatilidad de la demanda.

Aumento del Costo Laboral y Escasez en Asia Pacífico

La demografía estrecha las reservas de mano de obra de almacén en las economías maduras. Japón enfrenta una escasez estimada de 2,8 millones de personas en el sector logístico, y los salarios de almacén en Corea del Sur se incrementan aproximadamente un 15% cada año. Las cuotas de mano de obra extranjera de Singapur agravan la crisis, lo que urge a las empresas a mantener el rendimiento con un 30% menos de trabajadores. Las flotas autónomas ahora permiten recuperar la inversión en 18 meses, una mejora dramática respecto a los 36 meses registrados en 2020. Para muchos operadores, los robots han pasado de ser actualizaciones de eficiencia opcionales a herramientas esenciales de continuidad operativa.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Capex Inicial de Proyectos de Automatización Integrada | -1.8% | Economías emergentes de Asia Pacífico, segmentos de pymes | Corto plazo (≤2 años) |

| Limitada Interoperabilidad de Estándares entre Ecosistemas de Proveedores | -1.2% | Sitios mundiales con múltiples proveedores | Mediano plazo (2-4 años) |

| Retraso en la Digitalización de la Infraestructura Portuaria en Economías Emergentes | -0.8% | Indonesia, Tailandia, Malasia, Filipinas | Largo plazo (≥4 años) |

| Preocupaciones de Seguridad de Datos en Flotas Gestionadas en la Nube | -0.6% | Industrias reguladas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Capex Inicial de Proyectos de Automatización Integrada

La implementación de sistemas de extremo a extremo a menudo requiere entre USD 2 y 5 millones para un sitio de tamaño mediano, sin incluir las modificaciones del edificio ni los costos de gestión del cambio. Los almacenes indonesios con ingresos inferiores a USD 10 millones anuales consideran tales compromisos como el 25%-50% de su facturación anual. Los canales de financiación siguen siendo limitados y los planes de robótica como servicio, aunque reducen las tarifas de entrada, pueden incrementar el costo total de propiedad. Hasta que los precios de los equipos bajen o se amplíe el acceso al crédito, los operadores más pequeños pueden retrasar la adopción, moderando el crecimiento general del mercado.

Limitada Interoperabilidad de Estándares entre Ecosistemas de Proveedores

Los gerentes de almacén que integran cintas transportadoras, AMR y sistemas de lanzadera de diferentes proveedores se encuentran con interfaces propietarias que complican los traspasos de comandos. El Consorcio de Internet Industrial (Industrial Internet Consortium) promueve marcos abiertos, aunque las preocupaciones sobre propiedad intelectual mantienen a los principales proveedores comprometidos con arquitecturas cerradas. A medida que la inteligencia del software se vuelve más valiosa que el hardware, los proveedores protegen los algoritmos que orquestan las flotas, lo que dificulta la colaboración entre marcas. Los desafíos de interoperabilidad incrementan los plazos y costos de integración, lo que disuade a los compradores que prefieren una expansión incremental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Software Impulsa la Revolución de la Inteligencia

El hardware representó el 60,63% de la participación del mercado de manejo automatizado de materiales en Asia Pacífico en 2025, reafirmando que los activos físicos aún anclan las operaciones. Sin embargo, los ingresos por software crecerán a una CAGR del 13,32% hasta 2031 a medida que las empresas buscan mejoras de rendimiento centradas en datos. El tamaño del mercado de manejo autónomo de materiales para software se proyecta que se amplíe año tras año a medida que el mantenimiento predictivo, la optimización energética y el enrutamiento basado en IA se suman sobre las flotas existentes. Los ingresos por servicios crecen de manera constante porque la creciente complejidad de los sistemas impulsa la demanda de consultoría, integración y soporte durante el ciclo de vida. Proveedores como KION se expandieron hacia el software mediante la adquisición de Dematic, ilustrando cómo las empresas con enfoque mecánico se orientan hacia soluciones holísticas.

El crecimiento del hardware se desacelera respecto al período 2019-2024 porque muchas instalaciones de primera generación ya están completas. Los operadores ahora refinan los retornos mediante ajustes habilitados por software en lugar de grandes reemplazos de capital. El enfoque regulatorio también se desplaza hacia las verificaciones de seguridad del firmware en ISO 3691-4, amplificando el valor de la calidad del código sobre la solidez del acero. A medida que las redes regionales maduran, las ofertas centradas en software deberían capturar presupuestos incrementales mientras los ciclos de actualización del hardware se alargan, profundizando la fidelización de la base instalada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Los Robots Móviles Lideran la Revolución de la Flexibilidad

Los robots móviles controlaron el 33,22% de la demanda de equipos en 2025 y crecerán a una CAGR del 12,21% hasta 2031. Estas plataformas reducen las barreras de entrada porque requieren una infraestructura fija mínima, lo que permite a los sitios de campo marronfield automatizar pasillos sin costosas reformas. Dentro del tamaño del mercado de manejo automatizado de materiales en Asia Pacífico para equipos, los sistemas automatizados de almacenamiento y recuperación (ASRS) aún acaparan los casos de uso de alta densidad, mientras que las cintas transportadoras siguen siendo indispensables para los flujos a granel. No obstante, los AMR ganan participación al destacar en entornos de SKU variables y de rápida expansión de SKU.

El cambio de los vehículos guiados automatizados a los AMR de navegación natural subraya una preferencia más amplia por la flexibilidad. Los AMR equipados con sensores de visión y algoritmos de IA trazan rutas adaptativas, evitando guías rígidas. Los sistemas fijos aún sirven nichos rentables, especialmente donde el alto rendimiento supera la frecuencia de cambio. Sin embargo, los datos de encuestas confirman que las asignaciones presupuestarias se están desplazando hacia plataformas móviles enriquecidas con software que se integran a la perfección con los sistemas de ejecución de almacenes. El cumplimiento de la seguridad funcional IEC 61508 eleva la confianza en las opciones móviles en industrias reguladas.

Por Vertical de Usuario Final: Los Productos Farmacéuticos Emergen como Líder de Crecimiento

El comercio minorista, el almacenamiento y los centros logísticos representaron el 27,41% de la demanda de 2025, beneficiándose de las primeras oleadas de automatización del comercio electrónico. Sin embargo, el sector farmacéutico crecerá más rápidamente a una CAGR del 11,89% a medida que las leyes de serialización exigen la trazabilidad de extremo a extremo. El tamaño del mercado de manejo automatizado de materiales en Asia Pacífico destinado a operaciones farmacéuticas se expande porque la preparación y dispensación en cadena de frío exigen alta precisión. Las obligaciones de cadena de frío y el riesgo de contaminación desalientan la manipulación manual, convirtiendo las lanzaderas autónomas y los AMR en habilitadores del cumplimiento normativo.

Las plantas automotrices mantienen una sólida línea de base gracias a las disciplinas de producción justo a tiempo, mientras que las fábricas de alimentos y bebidas equilibran la higiene con el rendimiento. Los aeropuertos adoptan AMR para el manejo de equipaje para hacer frente al aumento del volumen de pasajeros. En correos y paquetería, los servicios postales nacionales se modernizan para combatir la ventaja de velocidad de los mensajeros privados. A medida que las regulaciones farmacéuticas se endurecen en China e India, los almacenes farmacéuticos implementarán capas de sensores redundantes y software de validación, ampliando la ventaja sobre el comercio minorista en términos de gasto absoluto para finales de la década.

Por Capacidad de Carga: Los Sistemas Ligeros Impulsan la Adaptación al Comercio Electrónico

Las plataformas clasificadas para 500 kg-1.500 kg acapararon el 45,28% de los flujos de 2025, ofreciendo versatilidad en bienes de consumo y piezas de automoción. Sin embargo, las unidades de menos de 500 kg se compondrán a una CAGR del 13,18% hasta 2031, reflejando los perfiles de paquetes que tienden hacia pedidos más ligeros y de alta velocidad. A medida que el comercio electrónico transfronterizo crece, las áreas de preparación transportan cajas más pequeñas hacia las zonas de lanzadera, haciendo que los robots compactos sean ideales. Los operadores, por tanto, reoptimizarán sus sistemas en función de la velocidad en lugar del tonelaje.

Los robots de carga pesada de más de 1.500 kg sirven a nichos de fabricación de metales o secuenciación de palés, pero con una CAGR lenta del 10,52%. Las huellas de fabricación se orientan gradualmente hacia bienes terminados en lugar de materias primas a granel, reduciendo el peso promedio de los artículos. Los incentivos de la ASEAN bajo la Asociación Económica Integral Regional impulsan las plantas de productos de consumo que principalmente envían SKU más ligeros, reforzando la inclinación hacia flotas de menor capacidad. Los diseñadores de instalaciones ahora planifican entresuelos de varios niveles donde los pequeños robots recorren elevadores verticales, comprimiendo la utilización cúbica sin sacrificar el tiempo de ciclo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Navegación: El SLAM Gana Terreno Frente a los Métodos Tradicionales

El guiado láser preservó una participación del 37,45% en 2025, apreciado por su precisión milimétrica dentro de pasillos construidos a propósito. Sin embargo, la navegación por características naturales basada en SLAM está preparada para superar a todos los demás formatos a una CAGR del 12,08%, porque prescinde de reflectores o cinta magnética. La participación del mercado de manejo automatizado de materiales en Asia Pacífico controlada por los sistemas SLAM gana impulso en entornos donde los planos de planta evolucionan con frecuencia, como los almacenes multipropósito de operadores logísticos externos (3PL).

El guiado magnético y por cable sobrevive en instalaciones sensibles al precio, mientras que el guiado por visión aborda entornos irregulares como las operaciones de patio. El SLAM eleva la colaboración hombre-máquina porque los robots interpretan los obstáculos dinámicos sin balizas externas, cumpliendo con las estipulaciones de la ISO 13482 para espacios compartidos con humanos. A medida que los componentes de visión con IA bajan de precio, los operadores reevalúan la economía total a lo largo de la vida útil y se inclinan hacia las tecnologías de navegación que reducen el mantenimiento de la infraestructura, inclinando decisivamente las implementaciones futuras hacia el SLAM.

Análisis Geográfico

China generó el 41,92% del valor regional en 2025, impulsada por cadenas de suministro de robótica verticalmente integradas y abundantes fondos de subsidios bajo el programa Manufacturing 2025. Las marcas domésticas aceleran los ciclos de iteración al colocar la I+D, la fabricación de componentes y los pilotos de usuarios dentro de zonas económicas individuales, comprimiendo los plazos de concepto a comercialización. Japón y Corea del Sur ocupan el segundo lugar, enfocándose en mitigar la escasez crónica de mano de obra mediante flotas avanzadas que fusionan AMR con redes privadas 5G para un control de baja latencia y alta fiabilidad.

India representa el territorio de más rápido crecimiento, avanzando a una CAGR del 12,19% hasta 2031. El esquema de Incentivos Vinculados a la Producción inyecta USD 26 mil millones en gastos de automatización, mientras que el consumo de una clase media en rápido crecimiento hincha los nodos de comercio electrónico doméstico. Las multinacionales abren fábricas de campo marronfield para diversificar la concentración de la cadena de suministro, impulsando inversiones paralelas en almacenes que incorporan clasificadores autónomos y montacargas desde el primer día.

Los mercados emergentes de la ASEAN, incluidos Indonesia, Tailandia, Vietnam y Malasia, están escalando la adopción mediante exenciones fiscales y exenciones de derechos de importación para la robótica bajo programas de parques industriales inteligentes. La Junta de Inversiones de Tailandia otorga hasta 13 años de exenciones del impuesto corporativo a las implementaciones de manejo automatizado de materiales, estimulando la adopción en los clústeres automotrices. Singapur ancla la innovación regional como centro de demostración, habiendo alcanzado una penetración de automatización de almacenes del 40% en 2024. Australia y Taiwán ocupan nichos especializados: los mineros automatizan el transporte de carga pesada, mientras que las fábricas de semiconductores requieren una precisión en el manejo de obleas que supera con creces las tolerancias de la manufactura general.

Panorama Competitivo

El mercado de manejo automatizado de materiales en Asia Pacífico muestra una concentración moderada donde los conglomerados globales coexisten con especialistas regionales de rápida expansión. DAIFUKU, KION Group y Jungheinrich aprovechan sus amplias carteras y su profundo alcance de servicio para asegurar implementaciones multinacionales para clientes de primer nivel. Los competidores chinos Geek+, Quicktron, VisionNav y Hai Robotics se expanden de manera agresiva personalizando soluciones para las condiciones operativas locales y compitiendo en el costo total de propiedad.

Las estrategias se agrupan en tres plantillas. Primera, integración global: KION adquirió Dematic para combinar equipos con software de ejecución de almacenes, ofreciendo entregables llave en mano que reducen el riesgo de integración para cuentas empresariales. Segunda, especialización regional: VisionNav se centra en montacargas autónomos adecuados para los climas de alta humedad del Sudeste Asiático, mientras que Hai Robotics optimiza soluciones de manejo de cubetas para los distribuidores de comestibles electrónicos chinos. Tercera, alianzas tecnológicas: Toyota Industries se asocia con SoftBank para integrar módulos 5G en los montacargas, monetizando conjuntamente los ecosistemas de redes privadas.

La diferenciación de productos gira cada vez más en torno al software. Los proveedores compiten por perfeccionar simuladores de tráfico, algoritmos de mantenimiento predictivo y plataformas de orquestación multiagente que mejoran la utilización de la flota. La fiabilidad del hardware sigue siendo esencial, aunque los compradores ahora examinan la apertura de las API y las certificaciones de ciberseguridad como ISO 27001. El alcance del servicio también condiciona las licitaciones a medida que los contratos de ciclo de vida se extienden entre 10 y 15 años. En este contexto, los proveedores capaces de equilibrar la solidez mecánica, el análisis avanzado de datos y un servicio de campo ágil capturan participación en un mercado que se consolida gradualmente en torno a la capacidad de pila completa.

Líderes de la Industria de Manejo Automatizado de Materiales en Asia Pacífico

DAIFUKU Co., Ltd.

Kardex Holding AG

KION GROUP AG

John Bean Technologies Corporation

JUNGHEINRICH AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: KION Group anunció una expansión de USD 500 millones de su planta de manejo automatizado de materiales en Jinan, China, que incluye un nuevo centro de I+D enfocado en IA.

- Diciembre de 2024: Geek+ cerró una ronda Serie E que supera los USD 100 millones para acelerar la expansión en la ASEAN y el desarrollo de AMR de próxima generación.

- Noviembre de 2024: DAIFUKU ganó un contrato de USD 300 millones para automatizar el centro de distribución de Alibaba en Hangzhou con 2.000 AMR y clasificadores de alta velocidad.

- Octubre de 2024: Toyota Industries se asoció con SoftBank para codesarrollar montacargas autónomos habilitados con 5G para fábricas japonesas.

Alcance del Informe del Mercado de Manejo Automatizado de Materiales en Asia Pacífico

Los equipos de manejo automatizado de materiales eliminan la necesidad de interferencia humana en un proceso de manejo de materiales. El continuo aumento en la demanda de automatización, con la llegada de tecnologías como la robótica, las tecnologías inalámbricas y los vehículos sin conductor, en diferentes industrias como alimentos y bebidas, comercio minorista, manufactura general, productos farmacéuticos y correos y paquetería, revolucionó la adopción de equipos de manejo automatizado de materiales.

El Mercado de Manejo Automatizado de Materiales en Asia Pacífico está segmentado por Tipo de Producto (Hardware, Software, Servicios), por Tipo de Equipo (Robots Móviles (Vehículos Guiados Automatizados, Robots Móviles Autónomos), Sistema Automatizado de Almacenamiento y Recuperación (Pasillo Fijo, Carrusel, Módulo de Elevación Vertical), Cintas Transportadoras Automatizadas (Cinta, Rodillo, Palé, Aérea), Paletizadoras (Convencional, Robótica), Sistema de Clasificación), Vertical de Usuario Final (Aeropuerto, Automotriz, Alimentos y Bebidas, Comercio Minorista, Almacenamiento/Centros de Distribución/Centros Logísticos, Manufactura General, Farmacéutico, Correos y Paquetería, y Manufactura de Electrónica y Semiconductores) y País.

| Hardware |

| Software |

| Servicios |

| Robots Móviles | Vehículos Guiados Automatizados (AGV) | Montacargas Automatizado |

| Tractor / Remolcador / Tractora Automatizada | ||

| Carga Unitaria | ||

| Línea de Ensamblaje | ||

| Propósito Especial | ||

| Robots Móviles Autónomos (AMR) | ||

| Vehículo Guiado por Láser | ||

| Sistema Automatizado de Almacenamiento y Recuperación (ASRS) | Pasillo Fijo (Grúa Apiladora + Sistema de Lanzadera) | |

| Carrusel (Carrusel Horizontal + Carrusel Vertical) | ||

| Módulo de Elevación Vertical | ||

| Cinta Transportadora Automatizada | Cinta | |

| Rodillo | ||

| Palé | ||

| Aérea | ||

| Paletizadora | Convencional (Nivel Alto + Nivel Bajo) | |

| Robótica | ||

| Sistema de Clasificación |

| Aeropuerto |

| Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista / Almacenamiento / Distribución / Centros Logísticos |

| Manufactura General |

| Productos Farmacéuticos |

| Correos y Paquetería |

| Otras Verticales de Usuario Final |

| Hasta 500 kg |

| 500 kg - 1.500 kg |

| Más de 1.500 kg |

| Guiado Láser |

| Guiado por Visión |

| Guiado por Cinta Magnética / Cable |

| Guiado por Características Naturales (SLAM) |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Singapur |

| Malasia |

| Taiwán |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Equipo | Robots Móviles | Vehículos Guiados Automatizados (AGV) | Montacargas Automatizado |

| Tractor / Remolcador / Tractora Automatizada | |||

| Carga Unitaria | |||

| Línea de Ensamblaje | |||

| Propósito Especial | |||

| Robots Móviles Autónomos (AMR) | |||

| Vehículo Guiado por Láser | |||

| Sistema Automatizado de Almacenamiento y Recuperación (ASRS) | Pasillo Fijo (Grúa Apiladora + Sistema de Lanzadera) | ||

| Carrusel (Carrusel Horizontal + Carrusel Vertical) | |||

| Módulo de Elevación Vertical | |||

| Cinta Transportadora Automatizada | Cinta | ||

| Rodillo | |||

| Palé | |||

| Aérea | |||

| Paletizadora | Convencional (Nivel Alto + Nivel Bajo) | ||

| Robótica | |||

| Sistema de Clasificación | |||

| Por Vertical de Usuario Final | Aeropuerto | ||

| Automotriz | |||

| Alimentos y Bebidas | |||

| Comercio Minorista / Almacenamiento / Distribución / Centros Logísticos | |||

| Manufactura General | |||

| Productos Farmacéuticos | |||

| Correos y Paquetería | |||

| Otras Verticales de Usuario Final | |||

| Por Capacidad de Carga | Hasta 500 kg | ||

| 500 kg - 1.500 kg | |||

| Más de 1.500 kg | |||

| Por Tecnología de Navegación | Guiado Láser | ||

| Guiado por Visión | |||

| Guiado por Cinta Magnética / Cable | |||

| Guiado por Características Naturales (SLAM) | |||

| Por Región | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Tailandia | |||

| Singapur | |||

| Malasia | |||

| Taiwán | |||

| Resto de Asia Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de manejo autónomo de materiales en Asia Pacífico?

El mercado está valorado en USD 33,54 mil millones en 2026 y se proyecta que alcance USD 58,19 mil millones para 2031.

¿Qué tipo de equipo está ganando mayor participación en los almacenes regionales?

Los robots móviles lideran la adopción, con el 33,22% de las implementaciones de 2025 y creciendo a una CAGR del 12,21% hasta 2031.

¿Por qué los productos farmacéuticos invierten fuertemente en sistemas autónomos?

Las leyes de trazabilidad de medicamentos y las necesidades de cumplimiento de la cadena de frío impulsan una CAGR del 11,89% para el gasto en automatización farmacéutica.

¿Qué tecnología de navegación se espera que crezca más rápido?

El guiado por características naturales basado en SLAM se expandirá a una CAGR del 12,08% porque elimina la necesidad de infraestructura fija.

¿Con qué rapidez pueden las empresas recuperar las inversiones en flotas autónomas?

Los períodos de recuperación han caído a aproximadamente 18 meses en los mercados desarrollados de APAC debido al aumento de los costos laborales y las ganancias de productividad.

¿Qué país de Asia Pacífico muestra el mayor potencial de crecimiento?

India lidera con una CAGR proyectada del 12,19%, impulsada por incentivos vinculados a la producción y la rápida expansión del comercio electrónico de distribución.

Última actualización de la página el: