Tamaño y Participación del Mercado de Variadores de Frecuencia en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

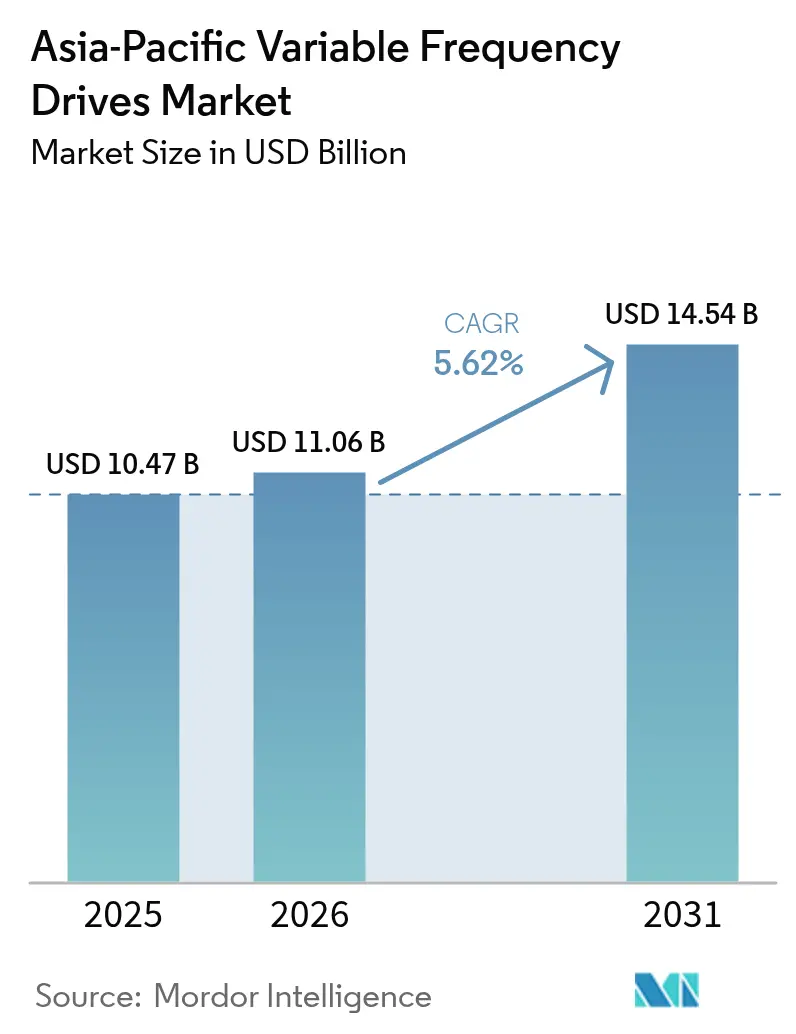

| Tamaño del mercado en el año base (2025) | 10.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Variadores de Frecuencia en Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de variadores de frecuencia en Asia-Pacífico en 2026 se estima en USD 11,06 mil millones, creciendo desde el valor de 2025 de USD 10,47 mil millones con proyecciones para 2031 que muestran USD 14,54 mil millones, creciendo a una CAGR del 5,62% durante 2026-2031. El aumento de las tarifas eléctricas, las políticas de descarbonización y la expansión de la base de automatización están orientando el capital hacia el control de motores de ahorro energético, creando un mercado direccionable considerable para los retrofits e instalaciones nuevas de Variadores de Frecuencia (VFD). Los requisitos de HVAC de precisión en centros de datos de hiperescala, junto con límites más estrictos de efectividad en el uso de energía (PUE), están impulsando la demanda de variadores de alto rendimiento en circuitos de refrigeración. Los semiconductores de banda ancha, especialmente los MOSFET de carburo de silicio, están aumentando la eficiencia de los variadores hasta en un 50%, acortando así los períodos de recuperación de la inversión en mejoras de eficiencia energética. La competencia se mantiene moderada; las marcas globales defienden nichos premium, mientras que los competidores chinos y taiwaneses reducen los precios en los rangos de baja potencia, intensificando la presión sobre los márgenes. Los gobiernos de China, India y el Sudeste Asiático están vinculando ahora los incentivos de adquisición a normas de eficiencia mínima, favoreciendo a los proveedores capaces de certificar el cumplimiento bajo la última clasificación IEC para motores de alta tensión.

Conclusiones Clave del Informe

- Por tipo, los variadores de CA lideraron con una participación de ingresos del 73,40% en 2025, mientras que se proyecta que los variadores servo se expandan a una CAGR del 8,02% hasta 2031.

- Por clase de voltaje, las unidades de baja tensión capturaron el 86,90% de la participación del mercado de variadores de frecuencia en Asia-Pacífico en 2025; se prevé que los modelos de media tensión registren la CAGR más alta del 6,85% de 2026 a 2031.

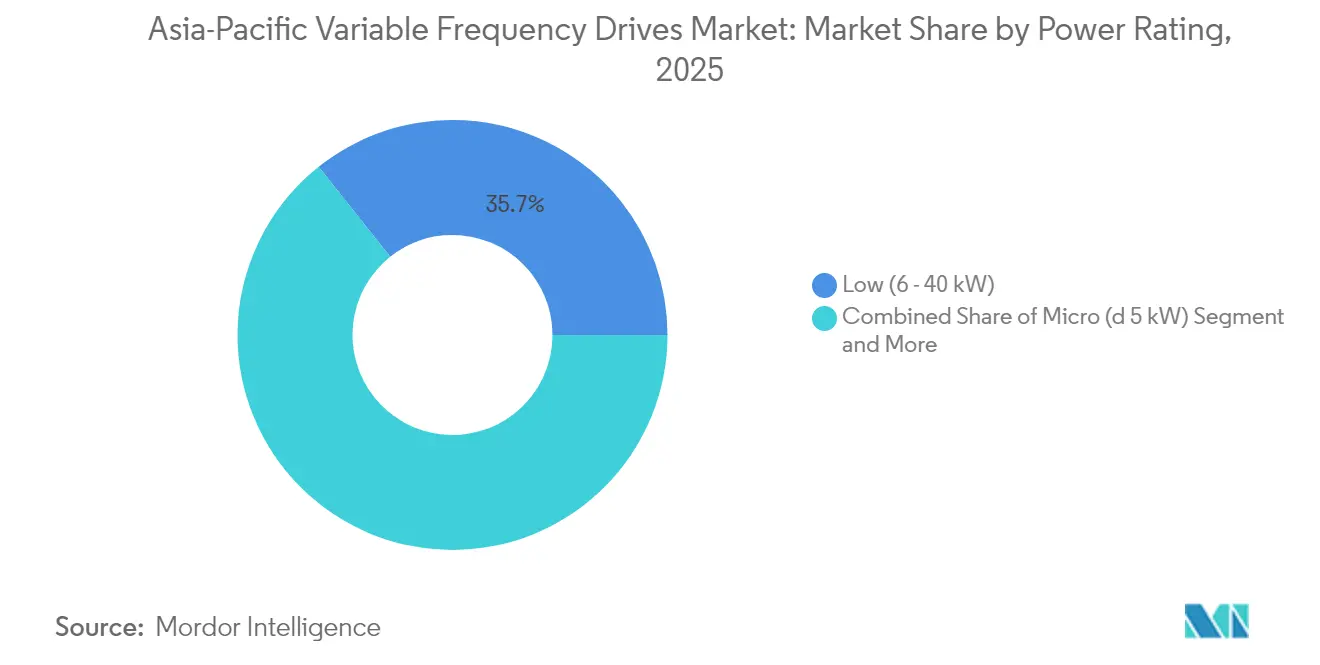

- Por potencia nominal, se espera que la clase de más de 200 kW crezca a una CAGR del 8,55% entre 2026 y 2031.

- Por aplicación, los sistemas de bombeo representaron el 30,40% del tamaño del mercado de variadores de frecuencia en Asia-Pacífico en 2025; se proyecta que el HVAC avance a una CAGR del 8,25% hasta 2031.

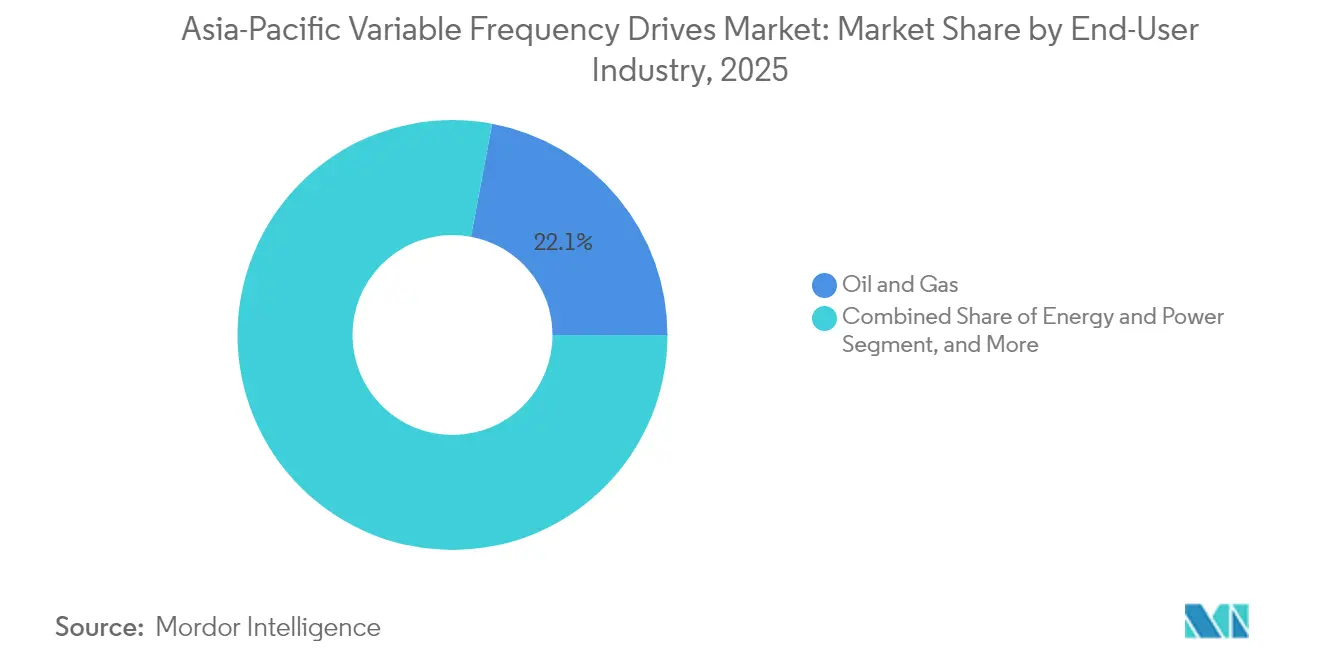

- Por usuario final, el sector de petróleo y gas representó una participación del 22,05% del tamaño del mercado de variadores de frecuencia en Asia-Pacífico en 2025, mientras que se proyecta que el sector de tratamiento de agua y aguas residuales aumente a una CAGR del 9,02% hasta 2031.

- Por país, China dominó el 43,25% de la facturación de 2025, impulsada por su vasta red manufacturera y la expansión de 2024 de la Comisión Nacional de Desarrollo y Reforma de las listas de eficiencia obligatorias. India es el país de mayor crecimiento con una CAGR proyectada del 9,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Variadores de Frecuencia en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Mandatos de Eficiencia Energética Industrial Liderados por el Gobierno en China e India | +1.80% | China, India, con efectos secundarios en la ASEAN |

| Ola de Automatización del Sector Manufacturero Posterior a 2023 | +1.20% | En toda la región APAC, más fuerte en China, Corea del Sur, Japón |

| Aumento de las Tarifas Eléctricas que Impulsan los Retrofits de Ahorro Energético | +0.90% | India, Australia, Singapur, Malasia |

| Rápida Expansión de Centros de Datos que Requieren Variadores HVAC de Precisión | +1.40% | Singapur, Japón, China, India, Australia |

| Auge de la Infraestructura en el Sudeste Asiático que Impulsa la Demanda de Bombas y Ventiladores | +0.70% | Indonesia, Vietnam, Tailandia, Filipinas |

| Transición hacia la Propulsión Eléctrica en Equipos Mineros y Marinos | +0.50% | Australia, Indonesia, Corea del Sur |

| Fuente: Mordor Intelligence | ||

Mandatos de Eficiencia Energética Industrial Liderados por el Gobierno en China e India

Las regulaciones nacionales ahora vinculan las mejoras industriales a objetivos cuantificados de rendimiento energético. La expansión de la especificación de China en 2024 a 23 categorías de productos obliga a las fábricas a adoptar motores de eficiencia premium y variadores compatibles, lo que provoca un cambio significativo en los volúmenes de retrofit.[1]TUV SUD, "China: Anuncio (Edición 2024) sobre Especificaciones de Eficiencia Energética," tuvsud.com El presupuesto de Nueva Delhi reserva INR 6.500 crore (USD 780 millones) para solarizar 3,5 millones de bombas de irrigación, integrando directamente los variadores de frecuencia en sistemas renovables distribuidos. Estas medidas, alineadas con el objetivo de neutralidad de carbono de China para 2060 y el impulso de energías renovables de India, se están propagando a través de las cadenas de suministro, impulsando a los fabricantes de equipos originales locales a certificar variadores conformes con IEC y ricos en sensores a escala. Los proveedores capaces de demostrar ahorros de electricidad del 20-40% ahora disfrutan de prioridad en las licitaciones de adquisición gubernamental.

Rápida Expansión de Centros de Datos que Requieren Variadores HVAC de Precisión

Se proyecta que el gasto de capital en centros de datos en Asia-Pacífico supere los USD 75 mil millones en 2025, superando a América del Norte.[2]Centro de Prensa de Siemens, "Siemens Refuerza su Presencia en Centros de Datos con un Nuevo Centro de Competencia para APAC," press.siemens.com La densificación de servidores eleva las cargas térmicas, por lo que los operadores están pasando de enfriadores de velocidad fija a circuitos de refrigeración basados en variadores de frecuencia. Los mandatos de PUE en Pekín y Singapur fomentan el control dinámico del flujo de aire, y las etapas de potencia de carburo de silicio están reduciendo el consumo de energía de HVAC hasta en un 17% anual. Los variadores con bus de campo integrado y firmware ciberseguro permiten la retroalimentación en tiempo real a los sistemas de gestión de edificios, convirtiendo la refrigeración de un centro de costos en una variable de rendimiento.

Ola de Automatización del Sector Manufacturero Posterior a 2023

Los propietarios de fábricas en toda Asia-Pacífico están reemplazando los arrancadores heredados con variadores de frecuencia de control vectorial para sincronizarse con celdas robóticas y paneles de control de IIoT. La integración con protocolos Ethernet en tiempo real permite el mantenimiento predictivo basado en la telemetría de los variadores, reduciendo el tiempo de inactividad no programado. Investigaciones publicadas en revistas especializadas confirman que el control vectorial sin sensor en variadores de CA de baja potencia reduce el consumo de energía en un 50% en máquinas de carga variable.[3]MDPI, "Aprovechamiento de los Datos de Variadores de Frecuencia para Aplicaciones de Pruebas No Destructivas," mdpi.com Los presupuestos de automatización, impulsados por planes de relocalización y resiliencia de la cadena de suministro, priorizan los variadores como componentes fundamentales de los gemelos digitales.

Aumento de las Tarifas Eléctricas que Impulsan los Retrofits de Ahorro Energético

Entre 2024 y 2025, las tarifas industriales aumentaron entre un 7% y un 15% en India, Australia y Singapur. Los directores financieros respondieron acelerando proyectos con recuperación de inversión positiva, como los retrofits de variadores de frecuencia en bombas, ventiladores y compresores, cada uno capaz de lograr una reducción de energía del 25-40%. Los equipos financieros ahora ven los paquetes de variadores de eficiencia premium como una estrategia de mitigación de riesgos frente a la futura volatilidad de los precios de la energía. Las empresas de servicios públicos en Australia han introducido reembolsos por respuesta a la demanda, acortando aún más el período de retorno de los retrofits.[4]Agencia Internacional de Energía 4E, "Desarrollo de Políticas sobre Eficiencia Energética de Centros de Datos," iea-4e.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Competencia de Precios de Proveedores Chinos de Bajo Costo | -0.80% | En toda la región APAC, más fuerte en mercados sensibles al precio como India e Indonesia |

| Desafíos de Cumplimiento de Armónicos y EMI en Variadores de Media Tensión | -0.50% | Japón, Corea del Sur, Singapur, Australia |

| Retirada de Subsidios para Proyectos de Eficiencia Industrial en Australia | -0.30% | Australia, Nueva Zelanda |

| Escasez de Mano de Obra Calificada para la Puesta en Marcha de Variadores de Frecuencia en la ASEAN | -0.60% | Indonesia, Malasia, Tailandia, Filipinas, Vietnam |

| Fuente: Mordor Intelligence | ||

Competencia de Precios de Proveedores Chinos de Bajo Costo

Los precios agresivos de Inovance, Hiconics y otros proveedores chinos erosionan los márgenes de las marcas premium, particularmente en el segmento de menos de 40 kW. Con el apoyo de la política industrial verde de Pekín, estas empresas fijan precios entre un 15% y un 25% por debajo de los promedios globales. Si bien los clientes disfrutan de un menor gasto de capital, una carrera hacia el fondo amenaza la financiación a largo plazo de investigación y desarrollo para topologías avanzadas y características de ciberseguridad. Los actores de primer nivel están respondiendo agrupando variadores con contratos de servicio digital y garantías extendidas, reposicionándose en el valor del ciclo de vida en lugar del costo inicial.

Escasez de Mano de Obra Calificada para la Puesta en Marcha de Variadores de Frecuencia en la ASEAN

El rápido desarrollo industrial en Indonesia, Vietnam y Tailandia ha superado los canales de formación técnica. Una parametrización incorrecta o un dimensionamiento deficiente del filtro de armónicos pueden anular los ahorros de energía prometidos, frenando la adopción por recomendación. Los fabricantes de equipos originales están lanzando software de configuración guiado por asistentes y ofreciendo puesta en marcha remota basada en la nube; sin embargo, estas herramientas solo compensan parcialmente la escasez de técnicos. Las asociaciones industriales están presionando para que se incluyan módulos avanzados de control de motores en los planes de estudio de formación profesional para mantener el impulso de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Dominancia de CA Persiste Mientras el Servo Crece con Fuerza

Los variadores de CA mantuvieron un dominio del 73,40% de los ingresos de 2025, anclados por su versatilidad en bombas, ventiladores y transportadores. Se prevé que el tamaño del mercado de variadores de frecuencia en Asia-Pacífico para las unidades servo aumente a una CAGR del 8,02% a medida que proliferan la robótica, el mecanizado CNC y los cobots colaborativos. La economía del ciclo de vida favorece a las unidades de CA en usos de par constante, pero la prima de precio más alta del servo se justifica por la precisión de posicionamiento dentro de ±0,01°. En el ciclo actual, la adopción de servo es más fuerte en las líneas de ensamblaje de electrónica de Corea del Sur y Japón. Las etapas de potencia de carburo de silicio y los encoders integrados ahora permiten retroalimentación a nivel de microsegundos, reduciendo el sobreimpulso y las tasas de desperdicio. A medida que los fabricantes de equipos originales miniaturizan la maquinaria, los variadores de montaje en placa y los motores de estátor en PCB están reduciendo la huella de los armarios, permitiendo el retrofit en plantas de producción con espacio limitado.

Los modelos de servicio también están divergiendo. Los variadores de CA generalmente se envían con garantías de cinco años y monitoreo básico, mientras que los paquetes servo incluyen paneles de control en la nube que rastrean el rizado de par y la vibración. Los proveedores están ofreciendo contratos de mantenimiento como servicio que utilizan algoritmos para predecir el desgaste de los rodamientos con semanas de anticipación. Este cambio de ventas transaccionales a ingresos recurrentes está reformando los incentivos de los canales en todo el mercado de variadores de frecuencia en Asia-Pacífico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clase de Voltaje: Prevalencia de Baja Tensión, Aceleración de Media Tensión

Los sistemas de baja tensión de menos de 690 V dominan el 86,90% de los envíos de 2025, reflejo de la concentración de la región en motores de pequeño y mediano tamaño. Sin embargo, el segmento de media tensión se está expandiendo a una CAGR proyectada del 6,85% a medida que los complejos petroquímicos, las plantas de desalinización y los proyectos de metro escalan sus necesidades de bombeo. La primera clasificación de eficiencia de la IEC para motores de alta tensión ha llevado a los contratistas de ingeniería, adquisiciones y construcción a integrar configuraciones de frente activo para cumplir con los límites de distorsión armónica total. La participación del mercado de variadores de frecuencia en Asia-Pacífico para paquetes de media tensión refrigerados por aire está creciendo en mercados donde las temperaturas ambientes superan los 40°C, lo que lleva a los proveedores a desarrollar aleaciones de disipadores de calor resistentes a la reducción de potencia.

La estrategia de producto está convergiendo en bloques de construcción modulares. Las celdas de potencia tipo cajón simplifican el reemplazo en campo; los gemelos digitales simulan la interacción armónica con redes débiles, reduciendo el tiempo de puesta en marcha en un 20%. Las plataformas de baja tensión continúan innovando con frenado regenerativo y funciones STO (Desconexión Segura del Par), atendiendo a clientes de intralogística y almacenamiento que adoptan vehículos de guiado automático.

Por Potencia Nominal: Dominio en Baja Potencia, Aceleración en Alta Potencia

El segmento de 6-40 kW generó el 35,70% de los ingresos de 2025, respaldado por economías de escala en HVAC comercial y bombeo municipal. Sin embargo, las unidades que superan los 200 kW exhiben la CAGR más rápida del 8,55%, a medida que los transportadores mineros, los trenes de laminación y las plantas de refrigeración de distrito se modernizan. El tamaño del mercado de variadores de frecuencia en Asia-Pacífico para variantes de alta potencia refrigeradas por líquido está aumentando, donde las limitaciones de espacio se cruzan con estrictos límites acústicos, especialmente en estaciones de metro subterráneas. Las carcasas a prueba de explosión certificadas según IECEx Zona 1 están ganando terreno en plataformas marinas, con sensores de presión inteligentes que permiten el monitoreo de condición no intrusivo.

En el extremo opuesto, los micro-variadores con una capacidad de 5 kW o menos están encontrando nuevos usos en edificios inteligentes. Estas unidades de carril DIN se comunican a través de BACnet con sensores de ocupación, ajustando las velocidades de los ventiladores en tiempo real. Los sistemas de 41-200 kW de rango medio siguen siendo un caballo de batalla para compresores y sopladores industriales, y los proveedores están incorporando chipsets de inteligencia artificial para equilibrar múltiples variadores en un bus de CC común, reduciendo los cargos por pico de carga.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Bombas Lideran, el HVAC se Acelera

Las aplicaciones de bombeo generaron el 30,40% de la facturación de 2025, gracias a su omnipresencia en la transferencia de agua, el manejo de lodos y la irrigación. La capacidad de arranque suave reduce el golpe de ariete, extendiendo la vida útil de las tuberías. Los retrofits de variadores de frecuencia en estaciones de bombeo municipales han producido ahorros de energía del 25-35% y han acortado los intervalos de mantenimiento de trimestral a semestral. Por el contrario, el HVAC registra la CAGR más alta del 8,25% a medida que los centros de datos y los códigos de construcción sostenible elevan la precisión del flujo de aire. Los variadores con anulación en modo incendio ahora satisfacen las regulaciones de seguridad vital mientras siguen ofreciendo velocidad variable en operación normal.

Las instalaciones de compresores, que abarcan desde la refrigeración de amoníaco hasta el soplado de botellas de PET, valoran los variadores para el ajuste de la presión de descarga, reduciendo el desperdicio de energía durante la carga parcial. Los sistemas de ventiladores en túneles de carretera y metros aprovechan los variadores de frecuencia para adaptar el flujo de aire a las lecturas de CO y NOx, reduciendo la sobrecarga energética durante el tráfico fuera de horas pico. Las extrusoras en plásticos se benefician de las funciones de refuerzo de par que mantienen una viscosidad de fusión uniforme. Los variadores de transportadores y grúas están integrando cada vez más rutinas de verificación de par para evitar el deslizamiento de carga, lo cual es crítico en almacenes automatizados.

Por Industria de Usuario Final: Petróleo y Gas Lidera, el Tratamiento de Agua Crece con Fuerza

Las entidades de petróleo y gas mantuvieron una participación del 22,05%, impulsadas por las mejoras en refinerías de procesamiento y la electrificación del levantamiento artificial en producción. Los variadores de frecuencia permiten el control de velocidad continuo de las bombas de cavidad progresiva, reduciendo los volúmenes de quema y disminuyendo las emisiones de alcance 1. El tamaño del mercado de variadores de frecuencia en Asia-Pacífico en el tratamiento de agua y aguas residuales está en una trayectoria de CAGR del 9,02% a medida que las megaciudades renuevan la infraestructura envejecida. Los variadores ayudan a la filtración de flujo variable, reduciendo el ensuciamiento de membranas y el consumo de cloro.

Las empresas de servicios públicos de energía despliegan variadores de frecuencia en bombas de lavadores de desulfuración de gases de combustión y ventiladores de tiro inducido; la co-ubicación con energías renovables crea la necesidad de diseños de baja armónica y compatibles con la red. Los procesadores de alimentos y bebidas están adoptando variadores de acero inoxidable con clasificación para lavado, que minimizan el alojamiento de bacterias. Las operaciones de metales y minería dependen de la fusión de sensores dentro de variadores de alta potencia para suavizar el par en los molinos de trituración, mejorando el rendimiento. El segmento marino, impulsado por los objetivos de intensidad de carbono de la Organización Marítima Internacional para 2030, está pivotando hacia la propulsión eléctrica con propulsores de imán permanente alimentados por variadores de frecuencia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

China dominó el 43,25% de la facturación de 2025, impulsada por su vasta red manufacturera y la expansión de 2024 de la Comisión Nacional de Desarrollo y Reforma de las listas de eficiencia obligatorias. Los subsidios provinciales recompensan a las fábricas que alcanzan los grados de eficiencia más altos, lo que resulta en licitaciones masivas de decenas de miles de variadores de baja tensión cada trimestre. Los innovadores nacionales, como Zhejiang Yongfa Electromechanical, están patentando sistemas integrados de motor-variador de imán permanente que afirman una eficiencia del 96%, intensificando así la competencia local. Los objetivos de doble carbono de Pekín anclan una hoja de ruta política predecible, alentando a los fabricantes de equipos originales multinacionales a localizar el ensamblaje para eludir la volatilidad arancelaria.

India es el país de mayor crecimiento con una CAGR proyectada del 9,38%. Los programas gubernamentales de bombas solares inyectan un volumen constante en la clase de 5 kW o menos, mientras que los incentivos de Fabricado en India ayudan a Delta Electronics y Fuji Electric a profundizar la localización. Los corredores industriales, como el de Delhi-Bombay, están instalando variadores regenerativos en sistemas automatizados de almacenamiento y recuperación, aprovechando las tarifas por hora del día para maximizar las exportaciones de energía a la red. Están surgiendo asociaciones de desarrollo de habilidades entre fabricantes de variadores e institutos politécnicos para cubrir la escasez de ingenieros de puesta en marcha.

Japón y Corea del Sur mantienen altos valores unitarios a través de plantas avanzadas de semiconductores, automoción y baterías que exigen un control de par preciso. Ambos países promueven flotas de media tensión conformes con armónicos, fomentando a campeones locales como LS Electric. La capacidad de centros de datos de Singapur, que ya supera 1,6 GW, impulsa la demanda de variadores de carburo de silicio en circuitos de agua helada. En el Sudeste Asiático, Indonesia y Vietnam se benefician de megaproyectos de infraestructura; los paquetes de bombeo listos para variadores de frecuencia están integrados en las especificaciones de licitación para nuevas líneas de metro y canales de control de inundaciones. La propuesta de Australia y Nueva Zelanda de elevar los estándares de motores a IE4 para 2029 señala un próximo aumento en la actividad de retrofit, aunque la eliminación gradual de subsidios modera la adopción inmediata.

Panorama Competitivo

El mercado está moderadamente fragmentado con una jerarquía de tres niveles. Las multinacionales de primer nivel (ABB, Siemens, Mitsubishi Electric, Schneider Electric) aprovechan carteras integrales más redes de servicio globales. Las regionales de nivel medio (Delta Electronics, Fuji Electric, LS Electric) se centran en firmware localizado e intimidad con los canales. Una larga cola de especialistas en nichos apunta a micro-variadores o unidades para condiciones severas. La diferenciación estratégica está pasando de la eficiencia bruta a la inteligencia digital. ABB integra brokers MQTT, Siemens incorpora análisis en el borde y Mitsubishi integra chips de inteligencia artificial que aprenden los patrones de carga en menos de cinco ciclos de trabajo.

Los semiconductores de banda ancha representan un insumo disruptivo; el módulo EliteSiC SPM 31 de Onsemi redujo el consumo anual de energía de ventiladores en centros de datos en un 52%. Los fabricantes de componentes, como Infineon y Wolfspeed, se están convirtiendo así en influenciadores clave en los ecosistemas. Los acuerdos de desarrollo conjunto entre fabricantes de equipos originales de variadores y proveedores de chips están reduciendo los ciclos de diseño y asegurando el suministro. Los modelos de servicio evolucionan hacia análisis por suscripción; el EcoStruxure Connect Box de Schneider Electric transmite datos de salud del motor a paneles de control en la nube, convirtiendo los variadores en sensores de IoT.

La presión de precios regional persiste en el mercado estudiado. Los competidores chinos incluyen gateways de IIoT gratuitos y reducen precios por volumen, obligando a las marcas globales a defenderse con garantías extendidas y cadenas de suministro con firmware seguro. La aplicación de la propiedad intelectual sigue siendo desigual, lo que lleva a los actores premium a integrar circuitos de detección de manipulaciones. La nueva norma de eficiencia IEC para motores de alta tensión eleva el listón, y los proveedores que ya cumplen con IE4 pueden aprovechar la ventaja de ser los primeros en actuar en los centros petroquímicos con alta actividad de retrofit.

Líderes de la Industria de Variadores de Frecuencia en Asia-Pacífico

ABB Ltd.

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Fuji Electric Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Onsemi lanzó los módulos de potencia inteligente EliteSiC SPM 31 de 1200 V dirigidos a variadores de motor inversores en ensamblajes de variadores de frecuencia, prometiendo una reducción de energía del 52% en ventiladores de corriente continua electrónicamente conmutada para centros de datos de inteligencia artificial.

- Marzo de 2025: Siemens presentó un paquete de automatización inalámbrico de conexión y uso y un Connect Box listo para IoT que reduce drásticamente las emisiones de CO₂ de los edificios y se integra perfectamente con los ecosistemas de variadores de frecuencia existentes.

- Marzo de 2025: ECM PCB Stator Tech reveló el servomotor ultracompacto "Eight Ball" que ofrece 18,8 Nm de par con solo 0,57 kg, orientado a la robótica y la aeroespacial.

- Septiembre de 2025: Schneider Electric introdujo el variador de media tensión Altivar Process ATV6100 optimizado para plantas mineras y de tratamiento de agua.

Alcance del Informe del Mercado de Variadores de Frecuencia en Asia-Pacífico

Un variador de frecuencia (VFD) es un controlador de motor que acciona un motor eléctrico variando la frecuencia y el voltaje de su suministro de energía. El variador de frecuencia también tiene la capacidad de controlar la aceleración y desaceleración del motor durante el arranque o la parada, respectivamente. El estudio cubre las tendencias y los desarrollos recientes de los Variadores de Frecuencia en distintas geografías y varias industrias de usuarios finales, como infraestructura, procesamiento de alimentos, energía y electricidad, minería y metales, y pulpa y papel.

| Variadores de CA |

| Variadores de CC |

| Variadores Servo |

| Baja Tensión (Más de 690 V) |

| Media Tensión (1 - 35 kV) |

| Micro (Menos de 5 kW) |

| Baja (6 - 40 kW) |

| Media (41 - 200 kW) |

| Alta (Más de 200 kW) |

| Bombas |

| Ventiladores |

| Compresores |

| Transportadores |

| HVAC |

| Extrusoras |

| Otros |

| Petróleo y Gas |

| Energía y Electricidad |

| Gestión de Agua y Aguas Residuales |

| Procesamiento de Alimentos y Bebidas |

| Pulpa y Papel |

| Metales y Minería |

| Productos Químicos y Petroquímicos |

| Marina y Construcción Naval |

| Otras Industrias |

| China |

| Japón |

| India |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Tipo | Variadores de CA |

| Variadores de CC | |

| Variadores Servo | |

| Por Clase de Voltaje | Baja Tensión (Más de 690 V) |

| Media Tensión (1 - 35 kV) | |

| Por Potencia Nominal (kW) | Micro (Menos de 5 kW) |

| Baja (6 - 40 kW) | |

| Media (41 - 200 kW) | |

| Alta (Más de 200 kW) | |

| Por Aplicación | Bombas |

| Ventiladores | |

| Compresores | |

| Transportadores | |

| HVAC | |

| Extrusoras | |

| Otros | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Energía y Electricidad | |

| Gestión de Agua y Aguas Residuales | |

| Procesamiento de Alimentos y Bebidas | |

| Pulpa y Papel | |

| Metales y Minería | |

| Productos Químicos y Petroquímicos | |

| Marina y Construcción Naval | |

| Otras Industrias | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de variadores de frecuencia en Asia-Pacífico?

El mercado se sitúa en USD 11,06 mil millones en 2026 y se proyecta que alcance USD 14,54 mil millones en 2031.

¿Qué segmento muestra el crecimiento más rápido en potencia nominal?

Los variadores de más de 200 kW exhiben la expansión más rápida, con una CAGR proyectada del 8,55% hasta 2031.

¿Por qué son críticos los variadores de frecuencia para los centros de datos de APAC?

Permiten el control de precisión de los sistemas HVAC, reduciendo el consumo de energía de refrigeración hasta en un 25-30% y ayudando a los operadores a cumplir con los estrictos objetivos de PUE.

¿Cómo influyen las políticas gubernamentales en la adopción de variadores de frecuencia en China e India?

Las normas de eficiencia obligatorias y los subsidios para soluciones de bombeo renovable estimulan directamente las instalaciones de variadores de frecuencia a gran escala en los sectores industrial y agrícola.

¿Qué área de aplicación lidera actualmente en ingresos?

Los sistemas de bombeo contribuyen con la mayor participación, representando el 30,40% de los ingresos de 2025 en usos municipales e industriales.

¿Qué tendencia tecnológica afecta más a la eficiencia de los variadores?

La integración de dispositivos de potencia de carburo de silicio y nitruro de galio está reduciendo las pérdidas de conmutación hasta en un 80%, mejorando notablemente el rendimiento general de los variadores.

Última actualización de la página el: