Tamaño y Participación del Mercado de Controladores Lógicos Programables de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

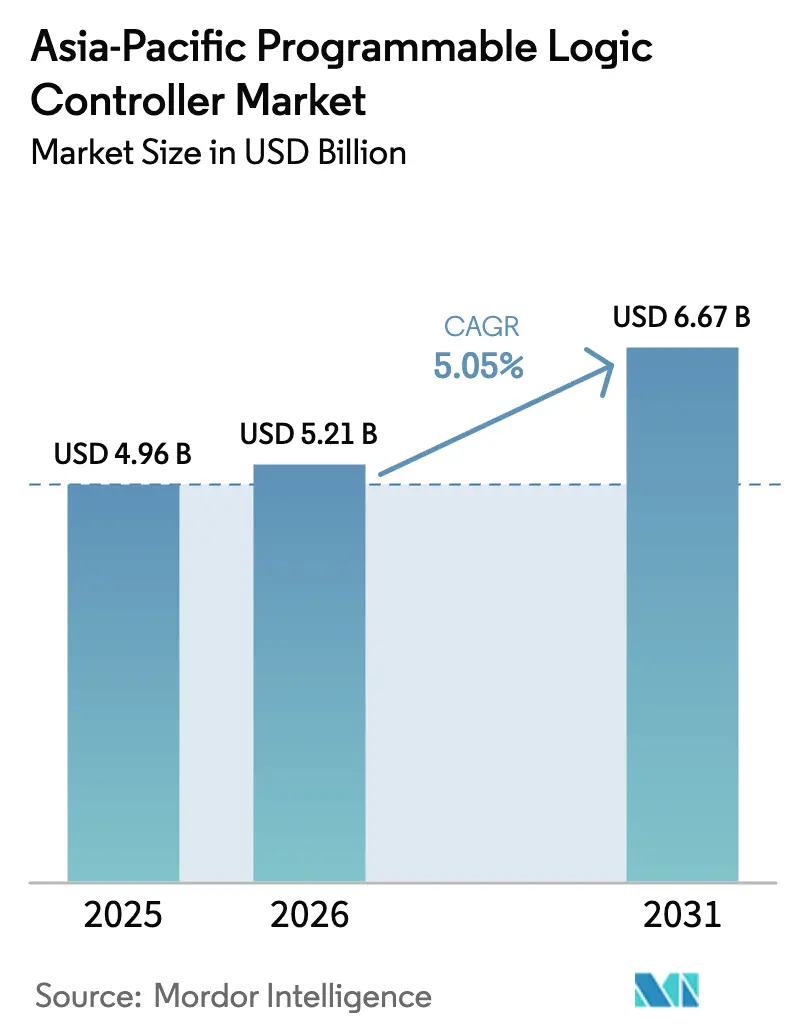

| Tamaño del mercado en el año base (2025) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores Lógicos Programables de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de controladores lógicos programables de Asia Pacífico crezca de USD 4.96 mil millones en 2025 a USD 5.21 mil millones en 2026 y se prevé que alcance USD 6.67 mil millones en 2031 a una CAGR del 5.05% durante 2026-2031. Los programas de digitalización industrial, las políticas de fabricación soberana y el cambio hacia líneas de producción ciberfísicas impulsan este dinamismo. La participación del 43.31% de China ancla la demanda regional, mientras que la CAGR del 7.5% de India subraya una diversificación emergente de la capacidad productiva. Los componentes de hardware y software representan el 75.7% de los ingresos en 2024, mientras que la CAGR del 6.2% del segmento de servicios señala una transición hacia la integración de valor agregado y el soporte del ciclo de vida. Los controladores modulares siguen siendo el factor de forma preferido, pero las plataformas de PLC blando están ganando terreno a medida que la virtualización y la computación en el borde maduran. El sector automotriz lidera con una participación del 28.6%, mientras que el tratamiento de agua y aguas residuales registra la adopción más rápida, respaldada por desembolsos de infraestructura de ciudades inteligentes. Las restricciones en el suministro de semiconductores, las redes de comunicación de tiempo sensible habilitadas por 5G y los crecientes requisitos de ciberseguridad continúan remodelando las estructuras de precios, los puntos de referencia de rendimiento y los cálculos del costo total de propiedad.[1]Reuters Staff, "Estándares de Automatización de Producción de Vehículos Eléctricos en China," Reuters, reuters.com

Conclusiones Clave del Informe

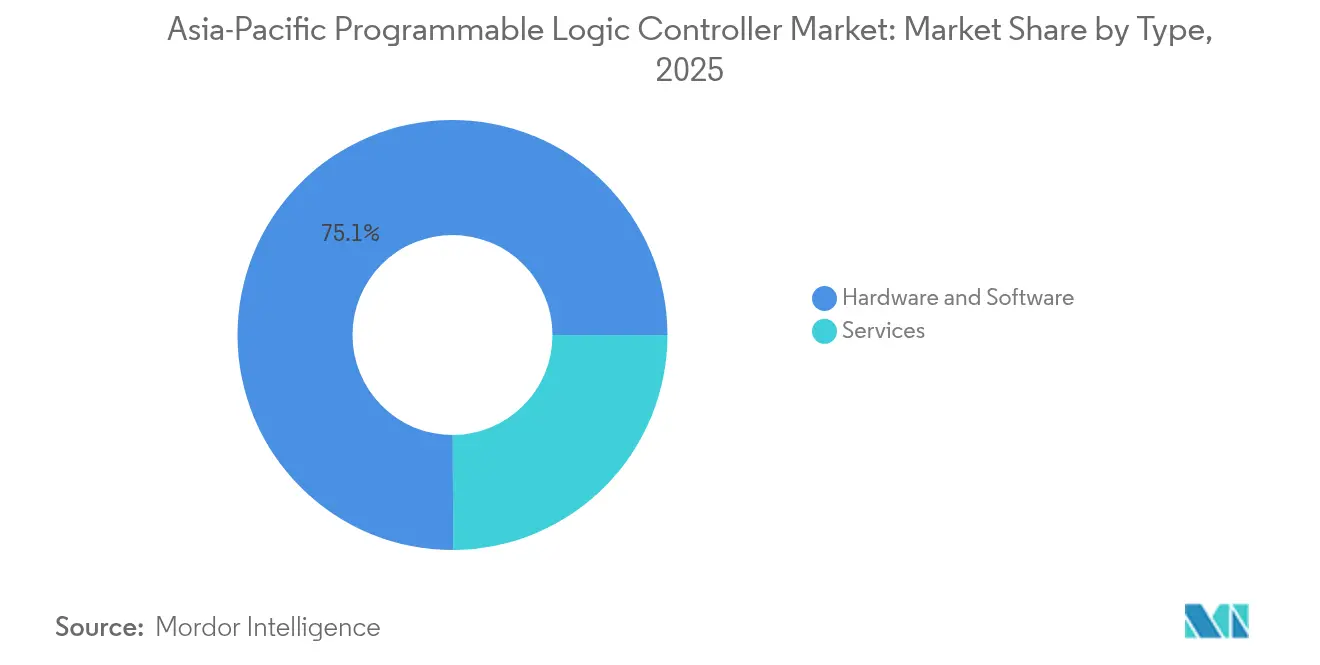

- Por tipo, el hardware y software representaron el 75.05% de la participación del mercado de controladores lógicos programables de Asia Pacífico en 2025, mientras que los servicios están proyectados para expandirse a una CAGR del 6.05% hasta 2031.

- Por arquitectura, los PLC modulares lideraron el mercado de controladores lógicos programables de Asia Pacífico con una participación de ingresos del 55.10% en 2025; se proyecta que las plataformas de PLC blando registren una CAGR del 6.68% hasta 2031.

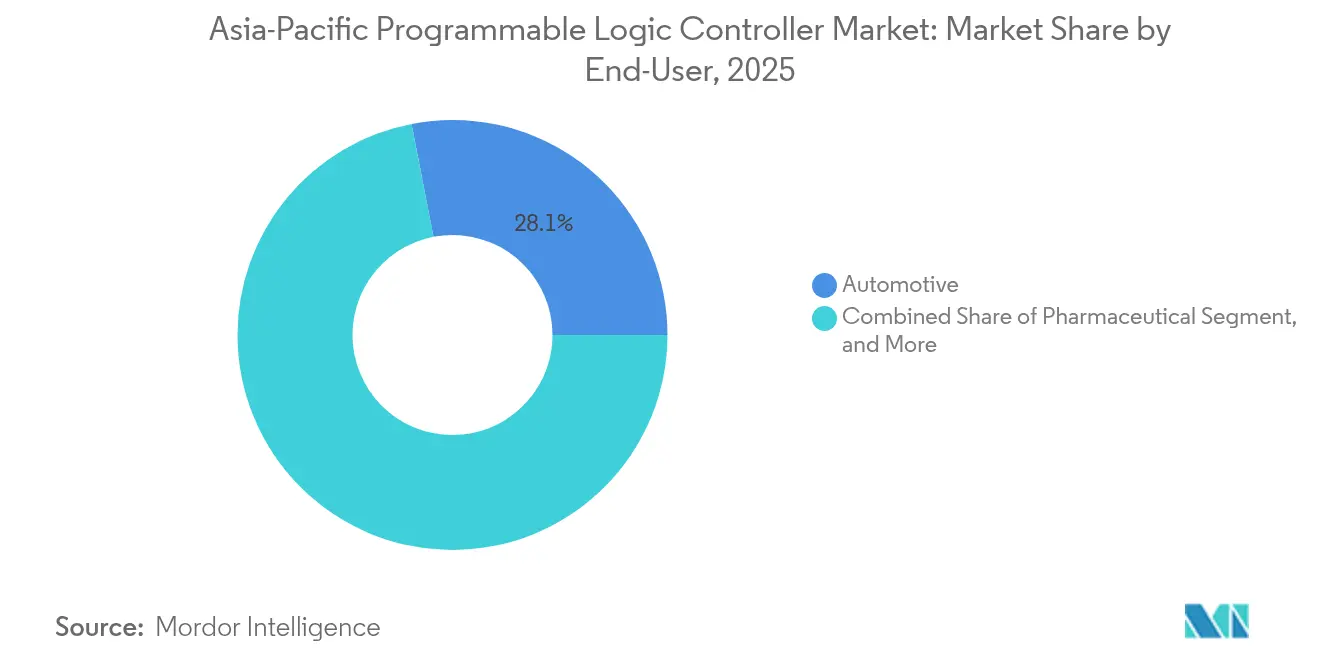

- Por usuario final, el sector automotriz representó el 28.05% del tamaño del mercado de controladores lógicos programables de Asia Pacífico en 2025, mientras que el sector de tratamiento de agua y aguas residuales está proyectado para registrar una CAGR del 7.75% hasta 2031.

- Por tipo de entrada/salida, la E/S digital representó el 65.12% de la participación del mercado de controladores lógicos programables de Asia Pacífico en 2025, mientras que las configuraciones de E/S mixta avanzan a una CAGR del 6.63% hasta 2031.

- Por geografía, China dominó el mercado de controladores lógicos programables de Asia Pacífico con una participación del 42.95% en 2025, y se prevé que India registre el crecimiento más rápido con una CAGR del 7.18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Controladores Lógicos Programables de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en las líneas de producción de e-movilidad automotriz | +1.2% | China, Japón, Corea del Sur, con expansión hacia India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la fabricación inteligente | +0.9% | China, Japón, Corea del Sur, India, con programas selectivos en el Sudeste Asiático | Largo plazo (≥4 años) |

| Rápida expansión de PLC modulares de bajo costo | +0.7% | Global, con mayor impacto en India, el Sudeste Asiático y las ciudades de segundo nivel de China | Corto plazo (≤2 años) |

| Migración hacia plataformas de PLC ciberseguras de la Industria 4.0 | +0.8% | Japón, Corea del Sur, Singapur, con adopción gradual en toda Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de automatización de servicios públicos energéticamente eficientes | +0.6% | China, India, Sudeste Asiático, impulsada por la integración de energías renovables | Largo plazo (≥4 años) |

| Redes de comunicación de tiempo sensible habilitadas por 5G emergentes (TSN) | +0.5% | Corea del Sur, Japón, China, con despliegues piloto en Singapur y Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Líneas de Producción de E-movilidad Automotriz

El ensamblaje de vehículos eléctricos requiere una gestión precisa de la temperatura del paquete de baterías, la coordinación de bobinados de motores multieje y controles de seguridad funcional certificados. Los fabricantes de equipos originales de China han establecido plantillas de automatización de referencia que los mercados vecinos están replicando, lo que obliga a los proveedores de PLC a incorporar procesamiento de mayor velocidad y pilas de comunicación ampliadas. La norma ISO 26262 impone barreras de entrada técnica cada vez más elevadas a medida que la e-movilidad se expande más allá de China. Los constructores de líneas localizados en India y el Sudeste Asiático adquieren PLC modulares para acortar los tiempos de implantación. La diferenciación de los proveedores está, por tanto, desplazándose de la densidad de hardware hacia las bibliotecas de movimiento integradas y los diagnósticos específicos para vehículos eléctricos. Las actualizaciones continuas de productos, alineadas con la evolución de las químicas de las baterías, sostienen la demanda a largo plazo de controladores.

Subsidios Gubernamentales para la Fabricación Inteligente

Programas estratégicos como "Made in China 2025" de China, la Sociedad 5.0 de Japón y el K-Digital New Deal de Corea del Sur inyectan financiamiento que acelera la adquisición de automatización.[2]Ministerio de Economía, Comercio e Industria, "Iniciativa de Industrias Conectadas," METI, meti.go.jp Los plazos vinculados a los subsidios comprimen los cronogramas de los proyectos, beneficiando a los proveedores con capacidades de servicio llave en mano. Los créditos fiscales y los préstamos a bajo interés reducen los umbrales de recuperación, atrayendo a las pequeñas y medianas empresas fabricantes hacia el mercado de controladores lógicos programables de Asia Pacífico. Sin embargo, la demanda anticipada conlleva el riesgo de desaceleraciones posteriores a los incentivos. El esquema de Incentivos Vinculados a la Producción de India fomenta el ensamblaje doméstico, lo que podría alterar los patrones de importación. La concentración de plantas subsidiadas también mejora la transferencia de conocimiento del ecosistema, reforzando el impulso de crecimiento regional.

Rápida Expansión de PLC Modulares de Bajo Costo

Las marcas chinas competitivas en costos ahora cumplen con el rendimiento de referencia y el cumplimiento de IEC 61131-3, lo que obliga a los actores establecidos a enfatizar el valor del software y los servicios del ciclo de vida.[3]Delta Electronics, "Delta Amplía su Cartera de PLC con Soluciones Rentables," Delta, deltaww.com Los diseños modulares permiten la inversión por fases, alineándose con las restricciones de flujo de caja en los mercados emergentes. La adquisición local de componentes en India y Vietnam ayuda a mitigar los riesgos de suministro y reducir los costos de entrega. Los proveedores internacionales contrarrestan esto agrupando análisis, puertas de enlace en la nube y garantías extendidas. Los precios de los módulos de nivel básico comprimen los márgenes, acelerando un giro hacia los ingresos por servicios basados en suscripción. La tendencia es particularmente beneficiosa para el mercado de controladores lógicos programables de Asia Pacífico, donde la automatización de las PYME sigue siendo insuficiente.

Migración hacia Plataformas de PLC Ciberseguras de la Industria 4.0

A medida que las redes de tecnología operacional y tecnología de la información convergen, las amenazas migran desde los dominios empresariales hacia los controladores de planta. La certificación IEC 62443 y las arquitecturas seguras por diseño se convierten en criterios de adquisición obligatorios en proyectos gubernamentales y de servicios públicos. Los proveedores integran protocolos cifrados, procesos de arranque seguro y raíz de confianza en hardware, añadiendo una sobrecarga de rendimiento que impulsa las actualizaciones de procesadores. Los despliegues de computación en el borde localizan el procesamiento de datos, limitando la exposición y la latencia, al tiempo que habilitan capacidades de análisis predictivo. Las aseguradoras están cada vez más condicionando los descuentos en las pólizas exclusivamente a las plantas que despliegan plataformas certificadas, reforzando así la adopción. El mercado de controladores lógicos programables de Asia Pacífico se desplaza, por tanto, hacia plataformas que combinan control en tiempo real con funciones de seguridad integradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de integración y capacitación | -0.8% | Global, con impacto agudo en India, el Sudeste Asiático y el sector de PYME de China | Corto plazo (≤2 años) |

| Restricciones prolongadas en el suministro de semiconductores | -1.1% | Global, con impacto severo en Japón, Corea del Sur y los centros electrónicos de China | Mediano plazo (2-4 años) |

| Disponibilidad de sustitutos de PLC blando de bajo código | -0.4% | Japón, Corea del Sur, Singapur, con expansión gradual a otros mercados | Largo plazo (≥4 años) |

| Crecientes gastos de cumplimiento de ciberseguridad | -0.6% | China, Japón, Corea del Sur, con creciente relevancia en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Capacitación

Los desembolsos totales del proyecto pueden triplicar el precio del hardware debido al diseño del sistema, el cableado, la puesta en marcha y la actualización de competencias del operador. Las PYME en India y el Sudeste Asiático tienen dificultades para obtener financiamiento, lo que retrasa la automatización a pesar de sus atractivos rendimientos. La escasez de integradores calificados infla los costos de mano de obra y extiende los plazos. La interfaz con equipos heredados a menudo requiere pasarelas personalizadas, lo que aumenta el riesgo de implementación. Los fabricantes que temen prolongadas interrupciones optan por una automatización parcial o nula, moderando la demanda a corto plazo de controladores lógicos programables en el mercado de Asia Pacífico. Los proveedores responden con plantillas preingeniadas y módulos de capacitación remota para comprimir las curvas de aprendizaje.

Restricciones Prolongadas en el Suministro de Semiconductores

Los procesadores de grado industrial siguen escaseando, lo que extiende los plazos de entrega de PLC más allá de seis meses en algunas líneas de productos. Los controladores de seguridad para automoción se ven especialmente afectados porque requieren clasificaciones de temperatura más altas y garantías de ciclo de vida más largas. Los rediseños en torno a los chips disponibles suelen provocar retrasos en la certificación y sobrecostos. El almacenamiento en búfer de inventario inmoviliza capital de trabajo, especialmente para los distribuidores que atienden a bases de clientes fragmentadas. Aunque están planificadas ampliaciones de capacidad, es probable que las escaseces persistan hasta el mediano plazo, ejerciendo un arrastre negativo sobre el mercado de controladores lógicos programables de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Segmento de Servicios Impulsa el Crecimiento de Valor Agregado

Los servicios generaron los mayores ingresos incrementales, expandiéndose a una CAGR del 6.05%, a medida que los fabricantes priorizan la experiencia en integración, el mantenimiento predictivo y la optimización del ciclo de vida por encima del hardware independiente. Los componentes de hardware y software continuaron dominando la participación del mercado de controladores lógicos programables de Asia Pacífico, representando el 75.05% en 2025, lo que refleja las continuas expansiones de capacidad en China e India. Los ingresos por servicios se benefician de contratos plurianuales, proporcionando flujos de efectivo más estables que las ventas cíclicas de hardware. La monitorización remota y el análisis basado en la nube sustentan este cambio, reduciendo el tiempo de inactividad no planificado y justificando tarifas de servicio premium.

Los integradores de sistemas aprovechan el conocimiento del dominio para conectar equipos heredados con controladores modernos, comprimiendo los plazos de implantación. Las actualizaciones de firmware inalámbricas y las licencias flexibles mejoran la escalabilidad, mitigando los obstáculos del gasto de capital. Las grandes instalaciones en plantas petroquímicas siguen dependiendo de hardware de gama alta, pero los nano y microcontroladores con paquetes de Software como Servicio están ganando terreno en nodos de IoT dispersos. En consecuencia, los proveedores reorientan sus carteras hacia modelos basados en resultados, ampliando la proporción de ingresos recurrentes del mercado de controladores lógicos programables de Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura: Las Plataformas de PLC Blando Desafían los Límites Tradicionales

Los PLC modulares mantuvieron el liderazgo en ingresos con el 55.10% en 2025, favorecidos por su capacidad de expansión en líneas complejas. No obstante, las plataformas de PLC blando registraron una CAGR del 6.68%, erosionando la participación de los actores establecidos a medida que la virtualización ofrece un rendimiento determinista en PC industriales. Los primeros adoptantes en líneas de baterías automotrices despliegan aplicaciones de control en contenedores para permitir cambios rápidos de recetas y gestión centralizada de versiones. Las configuraciones de montaje en bastidor abordan las necesidades de E/S densas en las industrias de procesos, mientras que las unidades compactas atienden a equipos montados en patines y maquinaria OEM.

Las pasarelas de borde integran lógica programable, agregación de datos e inferencia de IA en una sola placa, lo que difumina los límites entre las diferentes funciones. Los proveedores se diferencian a través de hipervisores en tiempo real, secuencias de arranque seguro y compatibilidad con herramientas de orquestación de tecnología de la información. Como resultado, los compradores evalúan la arquitectura total del sistema en lugar de los modelos de controladores individuales, remodelando los criterios de adquisición dentro del mercado de controladores lógicos programables de Asia Pacífico. La maduración continua de la plataforma blanda probablemente comprimirá los ciclos de actualización de hardware, fomentando las actualizaciones basadas en suscripción.

Por Usuario Final: La Automatización del Tratamiento de Agua Acelera la Modernización de la Infraestructura

Se proyecta que el tamaño del mercado de controladores lógicos programables (PLC) de Asia Pacífico para aplicaciones de agua y aguas residuales crezca a una CAGR del 7.75% hasta 2031, impulsado por la urbanización, los mandatos ambientales y el financiamiento de ciudades inteligentes. Las empresas de servicios públicos municipales despliegan sistemas SCADA vinculados a PLC para optimizar la dosificación química y la programación de bombas, reduciendo así el consumo de energía y las fugas. En China, los paquetes de estímulo asignan fondos para actualizar las plantas heredadas, mientras que India canaliza las subvenciones de ciudades inteligentes hacia la automatización del tratamiento de aguas residuales. El sector automotriz, que representó una participación del 28.05% en 2025, continúa añadiendo líneas para trenes de potencia eléctricos, manteniendo la demanda de base para controladores con certificación de seguridad.

Las empresas de servicios públicos químicos, petroquímicos y energéticos mantienen ciclos de reemplazo estables para garantizar el cumplimiento de los estándares de seguridad y confiabilidad. Mientras tanto, las empresas de alimentos y bebidas automatizan para garantizar la trazabilidad, y los actores farmacéuticos invierten en PLC validados que cumplen con las normativas de registros electrónicos. Las plantas de minería, pasta de papel y electrónica contribuyen con necesidades diversificadas, asegurando una exposición equilibrada al mercado final para los proveedores. Esta amplia adopción sustenta la resiliencia del mercado de controladores lógicos programables de Asia Pacífico a través de los ciclos económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Entrada/Salida: Las Configuraciones de E/S Mixta Habilitan la Fabricación Flexible

La E/S digital representó el 65.12% de los ingresos de 2025, sirviendo al control binario en la fabricación discreta. Sin embargo, se proyecta que las configuraciones mixtas capturen una participación creciente, avanzando a una CAGR del 6.63% a medida que las fábricas buscan flexibilidad de conexión inmediata. Los módulos mixtos combinan canales digitales, analógicos y especiales en una sola unidad, reduciendo el espacio en el panel y la mano de obra de cableado. Los sensores inteligentes habilitados para IO-Link alimentan datos de diagnóstico directamente a los controladores, apoyando las iniciativas de mantenimiento predictivo.

Los backplanes de E/S basados en Ethernet reemplazan al bus de campo heredado, ofreciendo mayor ancho de banda y cableado estandarizado que los departamentos de tecnología de la información pueden mantener. La E/S inalámbrica, lanzada recientemente por los principales proveedores, amplía aún más las opciones de despliegue para equipos móviles y escenarios de modernización. Los diagnósticos mejorados reducen el tiempo medio de reparación, compensando los mayores costos de los módulos. En consecuencia, el mercado de controladores lógicos programables de Asia Pacífico valora cada vez más los ecosistemas de E/S inteligentes tanto como el poder de procesamiento central.

Análisis Geográfico

La participación del 42.95% de China refleja su amplia base manufacturera, que abarca desde teléfonos inteligentes hasta construcción naval. Los continuos subsidios para fábricas inteligentes y las redes campus de 5G impulsan actualizaciones aceleradas de controladores, con los proveedores locales cerrando las brechas de funcionalidades frente a los actores globales establecidos. Las regulaciones ambientales impulsan la rápida automatización del tratamiento de agua, mientras que los gigantes de los vehículos eléctricos integran PLC avanzados en sus gigafábricas.

India registra la CAGR más rápida del 7.18%, impulsada por adiciones de capacidad respaldadas por el esquema de Incentivos Vinculados a la Producción en las cadenas de suministro de automoción, electrónica y energías renovables. El ensamblaje doméstico de PLC básicos está emergiendo, pero los modelos de gama alta continúan importándose, lo que resulta en patrones de suministro híbridos. Los programas de infraestructura, incluidas las ciudades inteligentes y los corredores de carga dedicados, estimulan la demanda de sistemas de automatización de servicios públicos y transporte.

Japón y Corea del Sur exhiben una demanda de reemplazo estable anclada en las ganancias de productividad y el aumento de la fuerza laboral ante el envejecimiento demográfico. Ambas naciones son pioneras en pilotos de TSN 5G y controladores con IA integrada. El Sudeste Asiático se beneficia de la reubicación de la manufactura, con Vietnam y Tailandia albergando clústeres de electrónica y automoción que requieren arquitecturas de PLC escalables. Australia y Nueva Zelanda se centran en la automatización de la minería y el procesamiento de alimentos, lo que complementa la variedad regional y amplía el conjunto de oportunidades del mercado de controladores lógicos programables de Asia Pacífico.

Panorama Competitivo

Los principales actores europeos ABB, Siemens y Schneider Electric mantienen el liderazgo tecnológico, particularmente en segmentos críticos para la seguridad y con certificación de ciberseguridad, aunque enfrentan una presión de precios creciente por parte de sus pares japoneses y competidores chinos. Los fabricantes chinos aprovechan las eficiencias de costos y las redes de soporte local para ganar proyectos de nivel básico, mientras que los actores establecidos defienden su participación a través de conjuntos integrados de software y servicios de análisis en la nube.[4]ABB Group, "ABB Lanza Nueva Plataforma de PLC para la Automatización Industrial," ABB, abb.com El campo de juego se desplaza de la velocidad del procesador hacia los ecosistemas de plataformas que abarcan análisis en el borde, bibliotecas de aprendizaje automático y conectividad segura.

Las inversiones recientes ilustran la reorientación estratégica: la expansión de USD 200 millones de Siemens en Singapur crea un hub regional de Industria 4.0, la nueva planta de Mitsubishi Electric en Vietnam diversifica las cadenas de suministro, y la adquisición de Beijing Wellintech por parte de Rockwell por USD 180 millones profundiza las capacidades de software local. Los proveedores se asocian cada vez más con integradores de sistemas y empresas de tecnología de la información para ampliar la cobertura de soluciones, como lo evidencia la colaboración de Schneider Electric con Tata Consultancy Services.

La innovación ahora se centra en controladores con IA integrada, redes inalámbricas deterministas y pilas de seguridad de confianza cero. Las solicitudes de patentes indican un cambio hacia la propiedad intelectual de software y protocolos, en lugar de diseños de hardware. La intensidad competitiva trasciende así los límites tradicionales de la automatización, posicionando el mercado de controladores lógicos programables de Asia Pacífico como un campo de pruebas para soluciones convergentes de tecnología operacional y tecnología de la información.

Líderes de la Industria de Controladores Lógicos Programables de Asia Pacífico

ABB Ltd.

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ABB lanzó su plataforma de PLC AC500-eCo, con módulos de ciberseguridad integrados y conectividad 5G, orientada a aplicaciones de fábricas inteligentes de nivel medio.

- Septiembre de 2025: Siemens comprometió USD 200 millones para ampliar su campus de fábrica digital en Singapur e incrementar la producción de PLC SIMATIC.

- Agosto de 2025: Schneider Electric se asoció con Tata Consultancy Services para co-crear soluciones de automatización orientadas a India sobre la plataforma EcoStruxure.

- Julio de 2025: Mitsubishi Electric inauguró una instalación de PLC de USD 150 millones en Vietnam para atender la demanda del Sudeste Asiático.

- Junio de 2025: Rockwell Automation adquirió Beijing Wellintech por USD 180 millones, fortaleciendo los vínculos de software local en China.

- Mayo de 2025: Omron introdujo los PLC NX7 con procesadores de IA integrados para el aprendizaje automático en tiempo real en el piso de la planta.

Alcance del Informe del Mercado de Controladores Lógicos Programables de Asia Pacífico

El PLC es el sistema informático principal que controla las máquinas automatizadas. El sistema también ayuda a detectar cualquier error o defecto y alerta al técnico. Los sistemas PLC también son preferidos sobre los sistemas tradicionales, como los relés y cajas de conmutadores, debido a su tamaño compacto. Otra ventaja de los PLC es su multifuncionalidad (gracias a su naturaleza programable que puede utilizarse para múltiples operaciones dependiendo de la aplicación). El PLC consta de hardware, software y servicios. La arquitectura básica del PLC consiste en componentes principales: el módulo procesador, la fuente de alimentación y los módulos de E/S.

El Mercado de Controladores Lógicos Programables de Asia Pacífico está segmentado por Tipo (Hardware y Software, Servicios), Usuario Final (Alimentos, Tabaco y Bebidas, Automotriz, Químico y Petroquímico, Energía y Servicios Públicos, Pasta de Papel y Papel, Petróleo y Gas, Tratamiento de Agua y Aguas Residuales, Farmacéutico) y País. La segmentación comprende una cobertura en profundidad de los ingresos generados por la venta de Controladores Lógicos Programables en la región de Asia Pacífico, junto con los envíos unitarios.

| Hardware y Software | PLC Grande |

| PLC Nano | |

| PLC Pequeño | |

| PLC Mediano | |

| Software | |

| Otros Tipos | |

| Servicios |

| PLC Compacto |

| PLC Modular |

| PLC de Montaje en Bastidor |

| PLC Blando (Basado en PC) |

| Automotriz |

| Alimentos, Tabaco y Bebidas |

| Químico y Petroquímico |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Tratamiento de Agua y Aguas Residuales |

| Farmacéutico |

| Pasta de Papel y Papel |

| Otros Usuarios Finales |

| E/S Digital |

| E/S Analógica |

| E/S Mixta |

| China |

| Japón |

| India |

| Corea del Sur |

| Sudeste Asiático |

| Resto de Asia Pacífico |

| Por Tipo | Hardware y Software | PLC Grande |

| PLC Nano | ||

| PLC Pequeño | ||

| PLC Mediano | ||

| Software | ||

| Otros Tipos | ||

| Servicios | ||

| Por Arquitectura | PLC Compacto | |

| PLC Modular | ||

| PLC de Montaje en Bastidor | ||

| PLC Blando (Basado en PC) | ||

| Por Usuario Final | Automotriz | |

| Alimentos, Tabaco y Bebidas | ||

| Químico y Petroquímico | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Farmacéutico | ||

| Pasta de Papel y Papel | ||

| Otros Usuarios Finales | ||

| Por Tipo de Entrada / Salida | E/S Digital | |

| E/S Analógica | ||

| E/S Mixta | ||

| Por País | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de controladores lógicos programables de Asia Pacífico?

El mercado está valorado en USD 5.21 mil millones en 2026 y se proyecta que alcance USD 6.67 mil millones en 2031.

¿Qué país lidera la demanda de controladores lógicos programables en Asia Pacífico?

China domina con una participación del 42.95%, impulsada por la manufactura a gran escala en múltiples sectores.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

El tratamiento de agua y aguas residuales muestra el mayor crecimiento, avanzando a una CAGR del 7.75% hasta 2031.

¿Cómo están afectando las escaseces de semiconductores al suministro de controladores?

La disponibilidad limitada de procesadores de grado industrial extiende los plazos de entrega de PLC y eleva los costos, ejerciendo un arrastre del -1.1% sobre la CAGR pronosticada.

¿Por qué los servicios están creciendo más rápido que el hardware en este mercado?

Los fabricantes valoran cada vez más la integración, la monitorización remota y el mantenimiento predictivo, impulsando los servicios hacia una CAGR del 6.05%.

¿Qué tendencia tecnológica es más disruptiva para las arquitecturas tradicionales de PLC?

Las plataformas de PLC blando que se ejecutan en hardware de borde virtualizado están desafiando a los controladores dedicados al ofrecer despliegue flexible y actualizaciones centralizadas.

Última actualización de la página el: