Tamaño y Participación del Mercado de Proteínas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | |

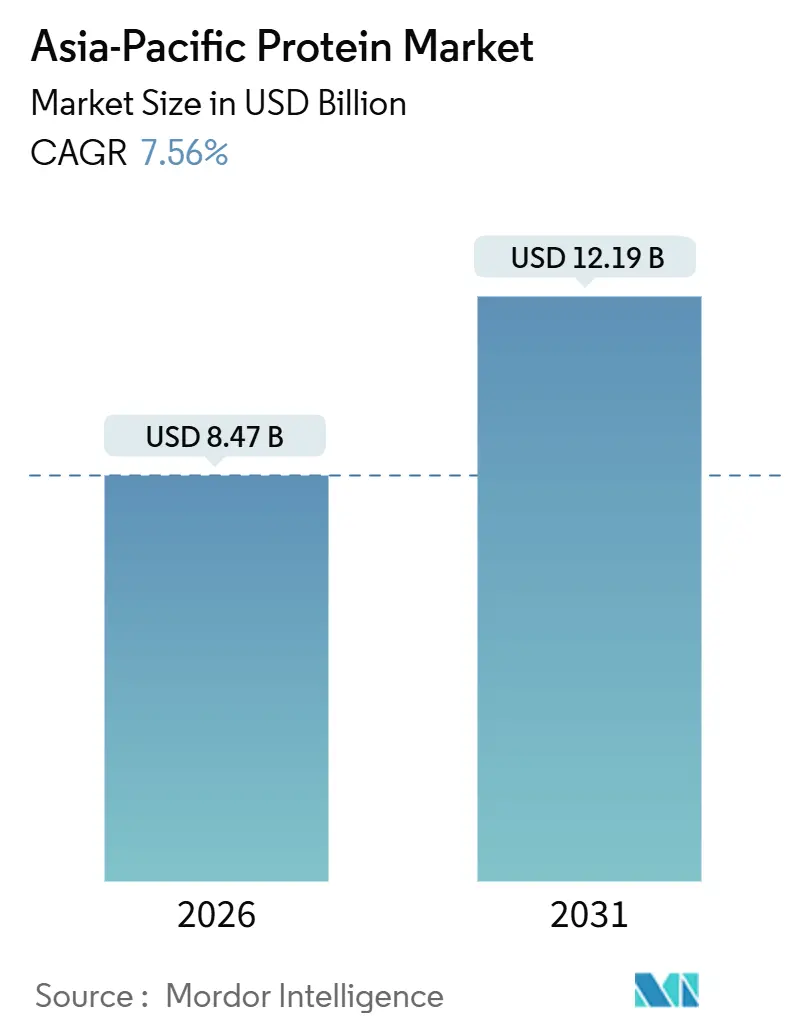

| Tamaño del Mercado (2026) | 8.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de proteínas de Asia Pacífico está valorado en 8,47 mil millones de USD en 2026 y se proyecta que ascienda a 12,19 mil millones de USD en 2031, avanzando a una CAGR del 7,56% durante el período de previsión. En China e India, sólidos programas gubernamentales de seguridad alimentaria están orientando la trayectoria de crecimiento, junto con una adopción cada vez mayor de la nutrición deportiva y un giro constante hacia aislados e hidrolizados de valor añadido. Las estrategias de los procesadores se están bifurcando: mientras las cooperativas lácteas establecidas apuestan decididamente por los concentrados de proteína de suero, las empresas emergentes de fermentación respaldadas por capital de riesgo se apresuran a comercializar proteínas microbianas, evitando la volatilidad de los precios de la leche y las oleaginosas. En Indonesia, India y China, las políticas obligatorias de fortificación proteica están ampliando el conjunto total de demanda potencial. Además, los canales de comercio electrónico directo al consumidor representan ahora más de un tercio de las ventas de suplementos de la región, reduciendo efectivamente los márgenes de distribución minorista y acelerando la proliferación de marcas. Si bien el mercado de proteínas de Asia Pacífico se beneficia del impulso generado por la recuperación poscaída del PPA en la agricultura animal, la economía de la fermentación de precisión y las ambigüedades regulatorias en torno a las proteínas novedosas moderan el optimismo a corto plazo.

Conclusiones Clave del Informe

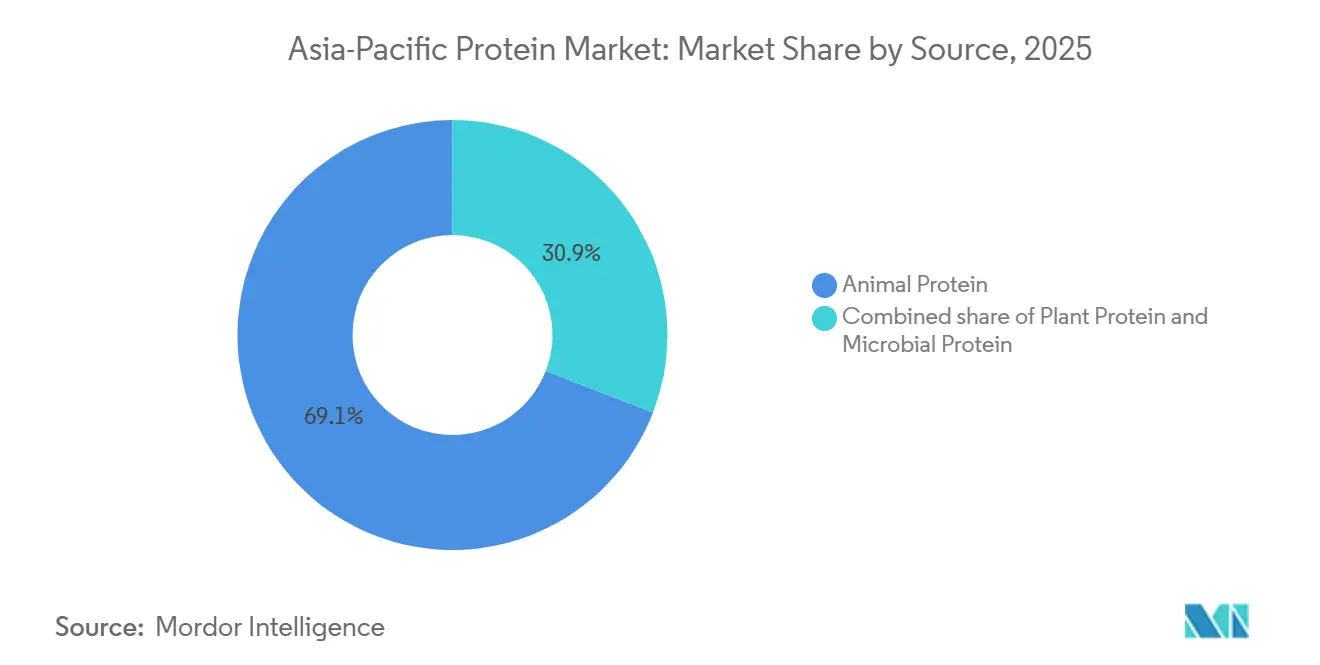

- Por fuente, la proteína animal mantuvo una participación del 69,13% en 2025, mientras que se prevé que la proteína microbiana registre la CAGR más rápida del 9,53% hasta 2031.

- Por forma, los concentrados representaron el 46,71% de los ingresos en 2025; se proyecta que los hidrolizados se expandan a una CAGR del 8,40%.

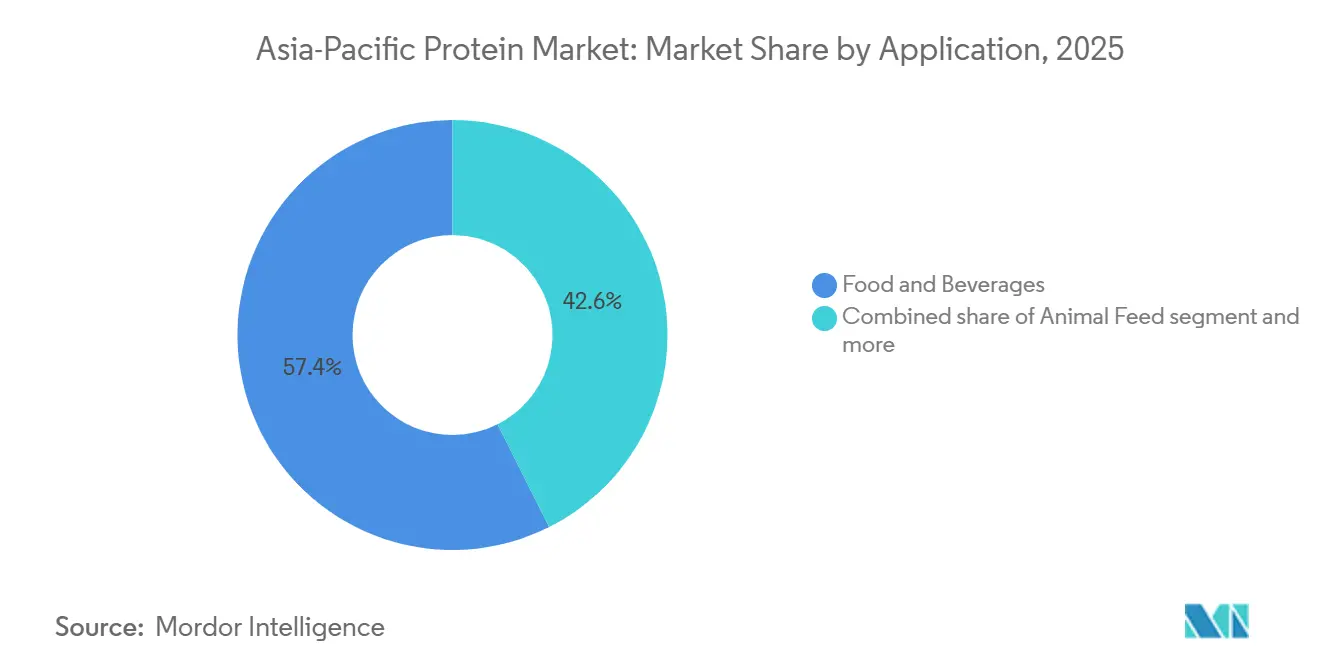

- Por usuario final, las aplicaciones de alimentos y bebidas lideraron con el 57,42% de la demanda en 2025, mientras que la nutrición deportiva y de rendimiento avanza a una CAGR del 8,15%.

- Por geografía, China captó el 43,52% de los ingresos regionales en 2025, aunque Indonesia es el mercado de más rápido crecimiento con una CAGR del 8,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento en nutrición deportiva y productos para un estilo de vida activo | 1.2% | China, India, Corea del Sur, sudeste asiático urbano | Corto plazo (≤ 2 años) |

| Objetivos gubernamentales de seguridad alimentaria que impulsan la autosuficiencia proteica doméstica | 1.5% | China, India, Indonesia | Mediano plazo (2-4 años) |

| Avances en fermentación de precisión que reducen los costos de producción | 0.8% | Global, con adopción temprana en Singapur, Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| El comercio electrónico que permite la distribución directa al consumidor de formatos de proteínas de nicho | 0.9% | China, India, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Recuperación de las cadenas de suministro de proteína animal tras los brotes de PPA e IAAP | 0.7% | China, Vietnam, Tailandia, Filipinas | Corto plazo (≤ 2 años) |

| Políticas obligatorias de fortificación proteica en determinados países de Asia Pacífico | 1.1% | Indonesia, India, China, Filipinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento en nutrición deportiva y productos para un estilo de vida activo

A medida que aumentan los ingresos disponibles y se dispara la cantidad de membresías de gimnasios urbanos, los consumidores se inclinan cada vez más por batidos proteicos, barras y aperitivos funcionales con alto contenido proteico. La unidad de nutrición de rendimiento de Glanbia en la región de Asia Pacífico registró un crecimiento de ingresos interanual del 14% en 2025, con China e India impulsando el dinamismo y contribuyendo al 68% del volumen añadido. Los organismos reguladores también desempeñan un papel; en el primer semestre de 2025, Corea del Sur aprobó 12 nuevas referencias de nutrición deportiva, ampliando el mercado más allá de los polvos de suero tradicionales. Gigantes del comercio electrónico como Douyin y los miniprogramas de WeChat están agilizando el proceso de entrada al mercado, reduciendo la necesidad de intermediarios. Esta agilidad permite a las marcas experimentar con mezclas sin lactosa, combinando aislados de suero con proteínas de arroz o guisante. Si bien los consumidores urbanos con ingresos superiores a 15.000 USD anuales representan el público objetivo principal, aún existe un potencial sin explotar en las zonas rurales. Los avances continuos en el enmascaramiento de sabores y los hidrolizados de absorción rápida están preparados para mantener el impulso en el mediano plazo.

Objetivos gubernamentales de seguridad alimentaria que impulsan la autosuficiencia proteica doméstica

En 2024, el Consejo de Estado de Pekín asignó 50 mil millones de CNY en subsidios en forma de seguros, con el objetivo de impulsar la autosuficiencia en proteína de soja para 2030 y reducir la dependencia de la harina de soja importada[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Seguimiento y Evaluación de Políticas Agrícolas 2025," oecd.org. Esta iniciativa forma parte de la estrategia más amplia de China para mejorar la seguridad alimentaria y reducir la vulnerabilidad ante las disrupciones en las cadenas de suministro mundiales. En 2025, la Misión Nacional de Aceites Comestibles y Oleaginosas de India reservó 110 mil millones de INR (1,32 mil millones de USD) para mejorar la producción nacional de proteínas de soja y leguminosas, abordando una dependencia persistente del 60% en importaciones[2]Fuente: Oficina de Información de Prensa, "Misión Nacional de Aceites Comestibles," pib.gov.in. El programa se centra en aumentar las áreas de cultivo, mejorar la calidad de las semillas y brindar apoyo financiero a los agricultores. Bajo el Reglamento Presidencial 18/2024, Indonesia exige que para 2027, el 40% de las proteínas en los programas gubernamentales de asistencia alimentaria deban ser de origen local, canalizando inversiones hacia plantas de molienda en Java y Sumatra. Esta regulación tiene como objetivo fortalecer el sector agrícola nacional y reducir la dependencia de fuentes de proteínas importadas. En conjunto, estas iniciativas redirigen más de 2 mil millones de USD en importaciones anuales hacia cadenas de suministro locales. Si bien desafíos como las cooperativas de agricultores fragmentadas y las brechas de infraestructura representan riesgos, las alianzas público-privadas trabajan activamente para abordar estos problemas fomentando la colaboración entre gobiernos, inversores privados y partes interesadas locales.

Avances en fermentación de precisión que reducen los costos de producción

La Agencia para la Ciencia, la Tecnología e Investigación de Singapur (A*STAR) comprometió 120 millones de SGD en subvenciones para instalaciones piloto, con el fin de comercializar análogos de clara de huevo y caseína para mercados de exportación halal. Esta iniciativa tiene como objetivo satisfacer la creciente demanda de alternativas proteicas con certificación halal, particularmente en el sudeste asiático y Oriente Medio. CJ CheilJedang de Corea del Sur, en su planta de Incheon, logró un ahorro energético del 42% por kilogramo de proteína microbiana mediante la dosificación de nutrientes optimizada por inteligencia artificial. Este avance tecnológico pone de relieve el potencial de reducción de costos y sostenibilidad en la producción de proteínas microbianas. La Organización para el Desarrollo de Nuevas Energías e Industriales de Japón (NEDO) invirtió 8 mil millones de JPY en consorcios de proteína de algas, centrándose en la nutrición para personas mayores, aprovechando el envejecimiento demográfico de la nación como campo de pruebas. El proyecto busca atender las crecientes necesidades nutricionales de la población anciana de Japón mientras explora aplicaciones escalables para las proteínas de base algácea. Incluso ante los desafíos de gasto de capital, las plantas de fermentación, aunque cuestan tres veces más que las unidades de extracción de soja, indican una prometedora vía de escalado después de 2027, reforzada por ganancias en eficiencia y subsidios públicos. Estos desarrollos subrayan colectivamente el creciente impulso en los mercados de proteínas alternativas impulsado por la innovación, los cambios demográficos y las políticas gubernamentales de apoyo.

El comercio electrónico que permite la distribución directa al consumidor de formatos de proteínas de nicho

En 2025, los canales directos al consumidor representaron una porción significativa de las ventas de suplementos proteicos de China, un aumento notable respecto a las cifras de dos dígitos registradas en 2023. Las marcas en China recurren cada vez más al comercio mediante transmisión en vivo, lo que les permite eludir los márgenes típicamente asociados con las tiendas físicas. Siguiendo esa tendencia, India ha visto cómo su comercio minorista de proteínas en línea se dispara a una CAGR del 31%, impulsado por modelos de suscripción que garantizan pedidos mensuales constantes. En Indonesia, el 62% de las transacciones de suplementos proteicos se realizaron en línea en 2025. Esta tendencia fue respaldada por la opción de pago contra reembolso, que se adapta al limitado uso de tarjetas de crédito del país. En Tailandia, Central Retail presentó un vertical de proteínas dedicado en 2025, colaborando con Kerry Group para ofrecer servicios de entrega en el mismo día en Bangkok y Chiang Mai. Si bien esta rápida transición hacia los canales directos ofrece a las marcas de nicho mayor visibilidad y valiosos comentarios de datos, también intensifica la competencia de precios y subraya la necesidad de redes logísticas sólidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios de la leche cruda y las oleaginosas comprime los márgenes de los procesadores | -0.6% | Global, agudo en India, China, Australia | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria para proteínas novedosas (cultivadas, de insectos) | -0.4% | Japón, China, India; Singapur exento | Mediano plazo (2-4 años) |

| El registro de instalaciones y las barreras arancelarias plantean desafíos a los insumos importados. | -0.5% | Nacional, afectando a importadores y proveedores multinacionales de ingredientes | Mediano plazo (2–4 años) |

| Los productores nacionales emergentes enfrentan brechas de talento en aseguramiento de calidad. | -0.3% | Regional, prevalente en clústeres de fabricación de nivel 2 y nivel 3 en toda la región | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios de la leche cruda y las oleaginosas comprime los márgenes de los procesadores

En 2024, los precios de exportación del concentrado de proteína de suero al 80% (WPC80) estadounidense hacia Asia fluctuaron entre 3,20 y 4,85 USD por kilogramo, un rango del 52% que obligó a los procesadores a cubrir riesgos o enfrentar los riesgos del mercado spot[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Productos Lácteos: Mercados y Comercio Mundial," esmis.nal.usda.gov. Esta volatilidad de precios generó importantes desafíos para los participantes del mercado, en particular para quienes dependen de costos de insumos estables para la planificación de la producción. Los monzones erráticos de julio de 2025 provocaron un aumento interanual del 38% en los precios de la soja en India, comprimiendo los márgenes de las plantas de molienda y elevando los costos de los aislados de soja, lo que tensionó aún más la cadena de suministro para los fabricantes de proteínas de origen vegetal. A finales de 2024, China liberó 500.000 toneladas de reservas de soja, estabilizando los márgenes de molienda y proporcionando un alivio temporal al mercado. Sin embargo, a mediados de 2025, los precios domésticos de los aislados aún eran un 22% más altos que el promedio de 2023, lo que refleja presiones de costos persistentes. En 2025, Fonterra implementó un aumento de precio del 9% en la proteína de suero, coincidiendo con un aumento del 14% en los costos de alimentación y energía para los productores lácteos australianos, lo que agregó una carga financiera adicional al sector lácteo. Tales fluctuaciones de precios están impulsando a los fabricantes de alimentos a orientarse hacia la proteína de arroz o trigo, cuando la funcionalidad lo permite, desafiando así el mercado de los aislados prémium y reformulando las estrategias de abastecimiento proteico.

Incertidumbre regulatoria para proteínas novedosas (cultivadas, de insectos)

El ministerio de salud de Japón, en respuesta a las peticiones de la industria, ha retrasado la finalización de las directrices de seguridad para la proteína de grillo. Esta demora ha dejado de lado los lanzamientos al por menor, permitiendo únicamente el avance de proyectos piloto limitados en el servicio de comidas. En 2024, China designó la carne cultivada como un "nuevo recurso alimentario". Esta medida desencadenó extensas revisiones de toxicología y alergenicidad, con expertos de la industria estimando un plazo de cuatro a seis años. En diciembre de 2024, India retiró su proyecto de reglamentación sobre la proteína de insectos, enfrentando resistencia cultural. Esta retirada ha dejado los caminos de aprobación en un estado de incertidumbre. Singapur se distingue, habiendo aprobado 16 referencias de carne cultivada. Sin embargo, debido a los elevados costos de producción, estos productos solo llegan a restaurantes de alta gama. Mientras tanto, Tailandia ha dado el visto bueno a la proteína de insectos para alimento animal, pero aún no está disponible para el consumo humano. Esta limitación ha llevado a empresas emergentes como Nutrition Technologies a centrarse exclusivamente en los mercados de exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Proteínas Microbianas Ganan Terreno a Pesar del Dominio de la Proteína Animal

En 2025, la proteína animal reclamó una participación dominante del 69,13% del mercado de proteínas de Asia Pacífico, impulsada por la creciente demanda de concentrados de suero tanto en nutrición deportiva como en fórmulas infantiles. Si bien las proteínas lácteas tradicionales como la caseína y los derivados del huevo atienden necesidades específicas de formulación, subrayando la versatilidad del segmento, las proteínas de base láctea siguen marcando el estándar en funcionalidad, digestibilidad y precio. Su papel consolidado en la nutrición de rendimiento y médica cementa la posición líder de la proteína animal. Sin embargo, este dominio enfrenta desafíos derivados del escrutinio regulatorio y las preocupaciones de sostenibilidad.

Por otro lado, la proteína microbiana emerge como el segmento de más rápido crecimiento, con proyecciones que indican una robusta CAGR del 9,53% hasta 2031. Este crecimiento está impulsado por los rápidos avances en infraestructura de fermentación, acercándola a la paridad de costos con las fuentes animales tradicionales. Su atractivo reside en ser libre de antibióticos, no transgénica y producida de manera sostenible, lo que la convierte en una opción preferida para los formuladores más progresistas. Además, la activa financiación de capital de riesgo en empresas emergentes de fermentación de precisión en Singapur y Corea del Sur pone de relieve la confianza de la industria en el potencial de la proteína microbiana para desafiar el predominio de los productos lácteos, condicionada a una mayor claridad regulatoria y una creciente aceptación por parte de los consumidores.

Por Forma: Los Hidrolizados Ejercen Dominio Premium a Pesar del Liderazgo en Volumen de los Concentrados

En 2025, los concentrados dominaron el mercado de proteínas de Asia Pacífico, reclamando una participación sustancial del 46,71%. Su sólida ventaja precio-funcionalidad los ha convertido en un elemento básico en aplicaciones de panadería, bebidas y alimentación animal. Esta versatilidad y eficiencia de costos han consolidado su condición de opción preferida tanto para los productores a gran escala como para las formulaciones orientadas al valor. Si bien existe una tendencia hacia formatos de mayor valor, los concentrados siguen siendo fundamentales, impulsando el crecimiento en volumen y estableciendo referencias de precios a lo largo de la cadena de suministro. Para seguir siendo competitivos, los fabricantes están adoptando técnicas de hidrólisis parcial, mejorando la digestibilidad sin comprometer el costo.

Los hidrolizados están en rápido ascenso, con proyecciones de crecimiento a una impresionante CAGR del 8,40% hasta 2031. Este auge está impulsado principalmente por las normas de fórmula infantil GB 10765 de China, que favorecen las proteínas predigeridas para una mejor absorción. El precio premium de estas proteínas, especialmente en nutrición infantil y clínica, impulsa aún más el crecimiento de los ingresos del segmento. Actores de la industria como Arla Foods Ingredients y Hilmar Cheese están aumentando sus capacidades para aprovechar este impulso regulatorio. Mientras tanto, la creciente popularidad de las bebidas de proteína transparente en Japón y Corea del Sur subraya la aceptación del suero hidrolizado, reconocido por sus propiedades de recuperación rápida e hipoalergenicidad.

Por Usuario Final: La Nutrición Deportiva Supera a los Alimentos a Pesar de una Base Menor

En 2025, el mercado de proteínas de Asia Pacífico vio cómo los alimentos y bebidas dominaron, captando el 57,42% de los ingresos. Esta amplia categoría incluye productos de panadería, alternativas lácteas, sustitutos de la carne y comidas listas para comer, lo que subraya el papel integral de la proteína en las dietas diarias. Dentro del sector alimentario, los productos lácteos y sus alternativas toman la delantera. Los concentrados de suero mejoran los sustitutos del yogur y el queso, mientras que los aislados de soja y guisante son fundamentales para las leches vegetales y los postres congelados. Tanto el sector de la carne como el de la panadería experimentan un crecimiento constante, impulsados por las demandas de la población, utilizando proteínas de soja, trigo y gluten para ligar y dar textura. En el sector de las bebidas, los batidos proteicos listos para beber están ganando impulso, especialmente en China e India, a medida que los estilos de vida urbanos priorizan la conveniencia.

La nutrición deportiva y de rendimiento es el segmento de más rápido crecimiento, con proyecciones de una CAGR del 8,15% hasta 2031. Este crecimiento está impulsado por el aumento de las membresías de gimnasios, la influencia de las personalidades del marketing y una mayor comprensión de los beneficios de la proteína para la recuperación y el estado físico. Los límites entre este segmento y los suplementos son cada vez más difusos, gracias a las innovaciones en polvos listos para mezclar y portátiles que atienden diversas necesidades de acondicionamiento físico. En China, Japón e India, los ecosistemas de marcas se orientan hacia atributos premium, de etiqueta limpia y funcionales. En consecuencia, la nutrición deportiva no solo impulsa la demanda de proteínas, sino que también estimula la diferenciación de productos en el más amplio ámbito de los alimentos funcionales.

Análisis Geográfico

China, con una destacada participación del 43,52% de los ingresos, consolida su doble identidad como potencia de consumo y productor emergente. En las provincias de Heilongjiang y Shandong, los subsidios estatales por un monto de 50 mil millones de CNY están impulsando centros de molienda de soja y fermentación. Sin embargo, un notable 68% de los insumos de suero para las marcas nacionales de fórmula infantil aún proviene de importaciones, evidenciando una vulnerabilidad en la cadena de suministro. Gracias al respaldo de Alibaba, las plataformas de comercio electrónico han impulsado las ventas directas al consumidor de proteínas hasta constituir el 38% de la facturación total de suplementos. Este cambio no solo diversifica las marcas, sino que también intensifica la competencia de precios. Mientras la carne cultivada enfrenta escrutinio regulatorio, los lanzamientos comerciales siguen siendo una perspectiva lejana, probablemente no antes de 2028. Por el momento, la proteína microbiana encuentra su nicho en la alimentación animal y en proyectos piloto.

Indonesia destaca con la CAGR proyectada más alta del 8,24% hasta 2031. Este crecimiento está impulsado en gran medida por un mandato gubernamental de fortificación, que estipula 6 gramos de proteína por 100 gramos en alimentos básicos subvencionados. En respuesta a esta creciente demanda, Wilmar International ha aumentado su capacidad de proteína de soja en 18.000 toneladas en 2024. Sin embargo, surgen desafíos de distribución, ya que las deficiencias en la cadena de frío limitan el alcance de las proteínas de base láctea fuera de las principales áreas metropolitanas. Las plataformas de comercio electrónico dominan el panorama, representando el 62% de las ventas de suplementos. Utilizan hábilmente métodos de pago contra reembolso para superar los desafíos que plantea la baja penetración de tarjetas de crédito. Mientras tanto, el gobierno, a través de auditorías del organismo regulador BPOM, garantiza el estricto cumplimiento normativo en el sector.

Países como India, Japón, Corea del Sur, Tailandia, Vietnam, Malasia y Australia aportan narrativas distintivas al mercado de proteínas. En un significativo cambio de política, la Autoridad de Seguridad y Normas Alimentarias de India (FSSAI) ha aprobado el uso de aislados de guisante y garbanzo de producción nacional en alimentos básicos fortificados, reduciendo la dependencia del país del suero importado. Mientras tanto, Japón lidia con sus propios desafíos: si bien las directrices pendientes sobre proteína de insectos frenan la comercialización local, la agencia NEDO está impulsando la investigación y el desarrollo de proteínas de algas, especialmente para la nutrición de personas mayores. Corea del Sur ha aprovechado la inteligencia artificial para reducir los insumos energéticos en los procesos de fermentación. En Tailandia, un repunte en la demanda de piensos porcinos sigue al establecimiento de zonas libres de la enfermedad de la fiebre porcina africana (PPA). Vietnam es testigo de un resurgimiento en las ventas de harina de soja, impulsado por una recuperación en su población porcina. Las regulaciones halal de Malasia están orientando a las empresas emergentes de Singapur hacia análogos de clara de huevo que cumplen con los estándares de aprobación. Y en un giro estratégico, Fonterra de Australia está cambiando su enfoque de las exportaciones a granel en polvo hacia los más rentables aislados nativos de suero. En conjunto, estos variados desarrollos específicos de cada país tejen un complejo tapiz de oportunidades y desafíos en el mercado de proteínas de Asia Pacífico.

Panorama Competitivo

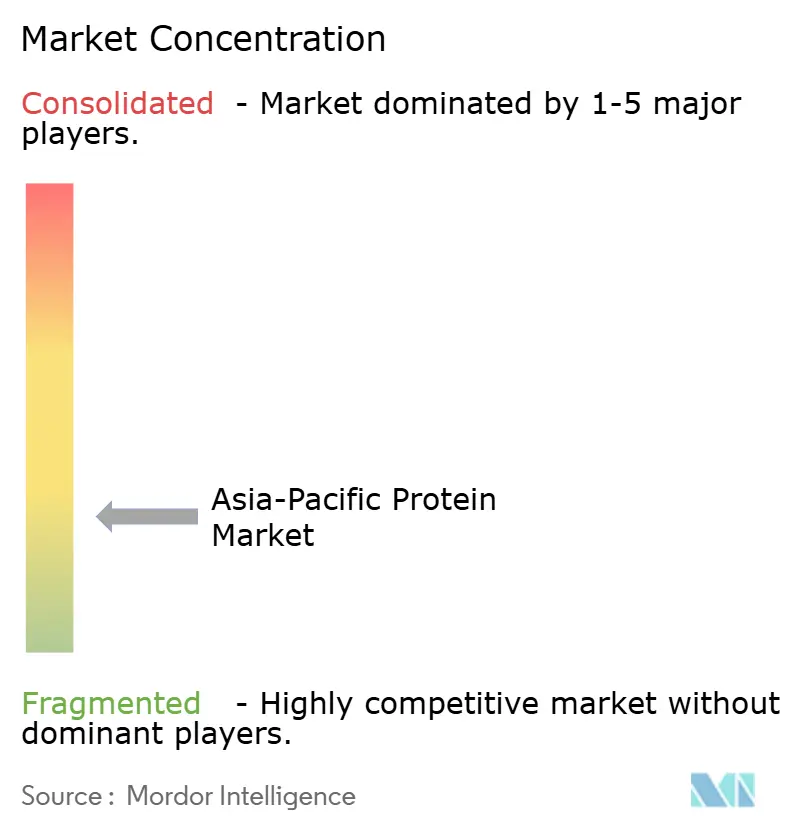

En el mercado de proteínas de Asia Pacífico, la fragmentación es moderada. Si bien las cooperativas lácteas multinacionales como Fonterra, Glanbia y FrieslandCampina dominan las cadenas de suministro de suero y caseína, enfrentan compresiones de margen de hasta el 18% debido a la competencia de precios por parte de los procesadores de Europa del Este. Liderando la extracción de proteínas vegetales están ADM, Ingredion y Roquette. En particular, la reciente expansión de 25.000 toneladas de Roquette en proteína de guisante le otorga una ventaja más afilada en formulaciones de alternativas lácteas. En un movimiento estratégico, Wilmar International utiliza sus operaciones de molienda integradas en Indonesia y Malasia para proporcionar concentrados de soja rentables, atendiendo los programas de fortificación regionales. Mientras tanto, los disruptores respaldados por capital de riesgo, como Nutrition Technologies, Corbion y CJ CheilJedang, están avanzando en el escalado de proteínas microbianas y de insectos, posicionándose como amortiguadores frente a la volatilidad agrícola.

La actividad en materia de patentes está en ebullición en torno a la hidrólisis enzimática y la fermentación asistida por inteligencia artificial. En 2024-25, Arla Foods Ingredients obtuvo tres patentes centradas en mitigar la amargura en bebidas de hidrolizado de suero. Estas patentes tienen como objetivo mejorar el perfil sensorial de los productos a base de suero, haciéndolos más atractivos para los consumidores. En otro frente, el innovador algoritmo de dosificación de nutrientes en tiempo real de CJ CheilJedang logra un impresionante ahorro energético del 42% por cada kilogramo de proteína microbiana producida. Este avance no solo reduce los costos de producción, sino que también se alinea con los objetivos de sostenibilidad al minimizar el consumo de energía.

La nutrición deportiva destaca como el dominio más ferozmente disputado. Aprovechando una financiación Serie D de 45 millones de USD, MuscleBlaze de India ha establecido rápidamente cuatro almacenes de entrega en el mismo día, lo que les permite ofrecer precios hasta un 25% más bajos que las marcas globales en los canales en línea. Esta agresiva estrategia de precios, combinada con una logística mejorada, permite a MuscleBlaze capturar una participación significativa del creciente mercado de nutrición deportiva en India. Como oportunidades lucrativas emergen nichos como el colágeno de "belleza desde adentro", la proteína de insectos adaptada para la alimentación en acuicultura y los aislados de algas orientados a la nutrición de personas mayores. Los primeros en entrar en estos segmentos pueden exigir precios premium hasta que el mercado se estabilice y los márgenes se normalicen. Estas oportunidades de espacio en blanco están impulsadas por la evolución de las preferencias de los consumidores, con el colágeno ganando terreno por sus beneficios para la piel y la salud, la proteína de insectos ofreciendo una solución sostenible para la acuicultura y los aislados de algas atendiendo las necesidades nutricionales específicas de las poblaciones en proceso de envejecimiento.

Líderes de la Industria de Proteínas de Asia Pacífico

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Fonterra, con el objetivo de captar clientes de nutrición deportiva en Asia, invirtió 65 millones de AUD (43 millones de USD) para ampliar su sitio de Stanhope, Victoria, con 12.000 toneladas adicionales de capacidad de aislado nativo de suero. Esta inversión se alinea con la creciente demanda de ingredientes proteicos de alta calidad en el mercado asiático, particularmente dentro del segmento de nutrición deportiva.

- Septiembre de 2024: Fonterra inauguró su sexto centro de aplicaciones en China, lo que permite el lanzamiento rápido de aplicaciones de productos innovadores en respuesta a las tendencias del mercado y las necesidades de los clientes locales.

- Agosto de 2024: La cooperativa láctea global Fonterra y el fabricante de ingredientes naturales Superbrewed Food se asociaron para impulsar la producción sostenible de alimentos. La alianza combina la plataforma de proteína de biomasa de Superbrewed con el procesamiento lácteo, los ingredientes y la experiencia en aplicaciones de Fonterra para desarrollar proteína de biomasa funcional y rica en nutrientes adicionales.

- Mayo de 2024: Nitta Gelatin India Limited (NGIL), una colaboración entre Nitta Gelatin Inc. de Japón y la Corporación de Desarrollo Industrial del Estado de Kerala, inició su proyecto de expansión de péptidos de colágeno en su instalación de Kakkanad. El proyecto implica una inversión de 200 millones de INR (crore).

Alcance del Informe del Mercado de Proteínas de Asia Pacífico

Las proteínas son sustancias derivadas de fuentes naturales (animales, vegetales o microbianas) que han sido aisladas o concentradas mediante procesamiento para ser utilizadas como aditivos en otros productos. El alcance del informe incluye la segmentación por fuente, forma, aplicación y geografía. Por fuente, el mercado está segmentado en proteína animal, proteína microbiana y proteína vegetal. En función de la forma, el mercado está segmentado en concentrados, aislados, hidrolizados y otras formas. En función del usuario final, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, suplementos, alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y deportes/rendimiento. Asimismo, el informe profundiza en las principales economías de la región, proporcionando un análisis detallado de India, China, Australia, Japón, Indonesia, Malasia, Corea del Sur, Tailandia, Vietnam y el resto de Asia Pacífico. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Proteína Animal | Caseína y Caseinatos |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero | |

| Otras Proteínas Animales | |

| Proteína Microbiana | Proteína de Algas |

| Micoproteína | |

| Proteína Vegetal | Proteína de Cáñamo |

| Proteína de Guisante | |

| Proteína de Patata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otras Proteínas Vegetales |

| Concentrados |

| Aislados |

| Hidrolizados |

| Otras Formas |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales para el Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos de Carne/Aves/Mariscos y Alternativas a la Carne | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | |

| Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Fuente | Proteína Animal | Caseína y Caseinatos |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Proteína Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Proteína Vegetal | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Forma | Concentrados | |

| Aislados | ||

| Hidrolizados | ||

| Otras Formas | ||

| Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales para el Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos de Carne/Aves/Mariscos y Alternativas a la Carne | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | ||

| Alimentos para Bebés y Fórmulas Infantiles | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera en una modalidad de empresa a empresa (B2B). Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para utilizarlo como agente ligante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Fortificados con Proteínas respecto al Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies mamíferas. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina compuesta por varios ingredientes con propiedades funcionales específicas, diseñada para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingestión de gluten, una proteína presente en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo secretado por los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento una vez que el agua contenida en él se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se le ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, entre las que se incluyen la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Extrusión | Es el proceso de forzar la mezcla de ingredientes blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta posteriormente a un tamaño específico mediante cuchillas. |

| Haba | También conocida como haba gruesa, es otra denominación para los judías partidas amarillas. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Laminado | Es un proceso en el que un cereal (como el maíz, el trigo o el arroz) se rompe en grits, se cuece con aromas y jarabes, y luego se prensa en forma de copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que permite formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación fuera del hogar | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran de forma natural en los alimentos o que se pierden durante el procesamiento, con el fin de mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que actúa como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína obtenida mediante la exposición de la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y más procesada de proteína, que ha sido sometida a separación para obtener una fracción proteica pura. Contiene típicamente ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que contribuye a la formación del cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas leguminosas amarillas del género Lupinus. |

| Millennial | También conocida como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen los seres humanos, las aves de corral, los cerdos, los caballos, los conejos, los perros y los gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran cantidad de materiales alimenticios ricos en celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche (Milk protein concentrate) |

| MPI | Aislado de proteína de leche (Milk protein isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido óseo, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método de evaluación de la calidad de una proteína basado tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas del huevo) disponible para el consumo por cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) disponible para el consumo por cada persona en una población real. |

| Quorn | Es una micoproteína fabricada usando micoproteína como ingrediente, en la que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (LPC) | Se refiere a un producto alimenticio preparado o cocinado con antelación, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| LPB | Listo para Beber (Ready-to-Drink) |

| LPS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Aislado de proteína de soja (Soy protein isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por seres humanos y animales. |

| Estabilizador | Es un ingrediente que se añade a los productos alimenticios para ayudar a mantener o potenciar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta, con el fin de corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o una masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También denominada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de suero (Whey protein concentrate) |

| WPI | Aislado de proteína de suero (Whey protein isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto y el país específicos se seleccionan de un conjunto de variables y factores relevantes, basándose en investigación documental y revisión bibliográfica, así como en aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construcción de un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y se construye el modelo sobre la base de estas variables.

- Paso 3: Validación y Finalización: En este paso fundamental, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción