Tamaño y Participación del Mercado de Proteína de Soya en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

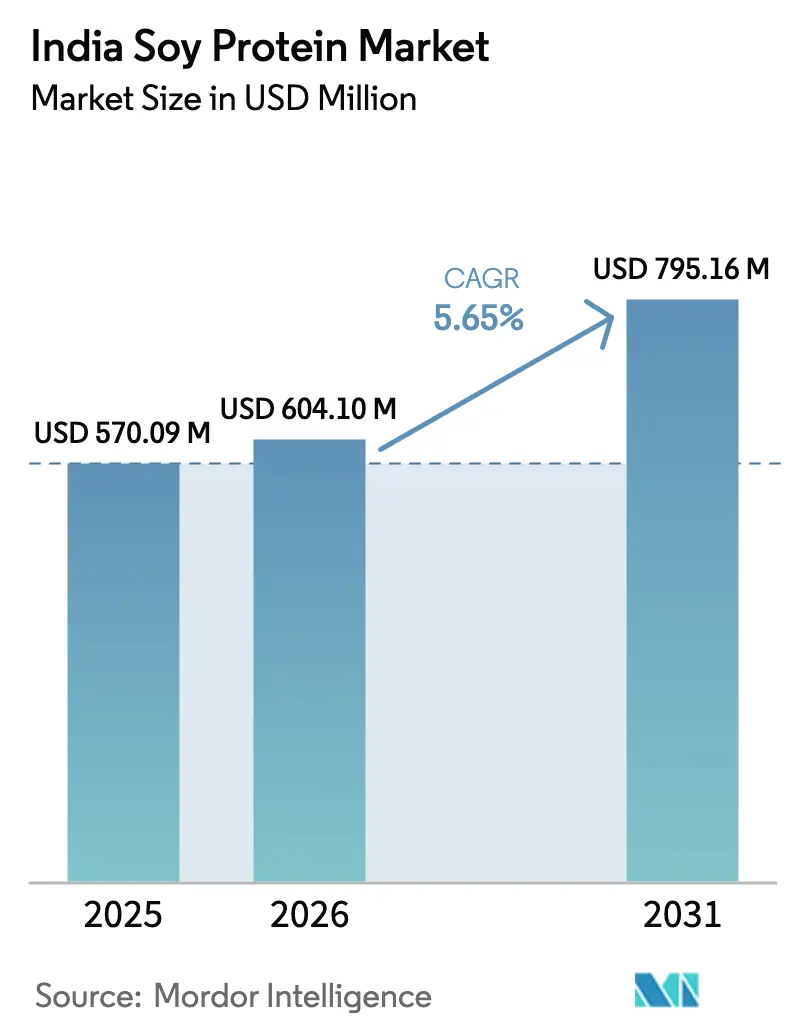

| Tamaño del mercado en el año base (2025) | 570.09 Millones de dólares |

| Tamaño del Mercado (2026) | 604.10 Millones de dólares |

| Tamaño del Mercado (2031) | 795.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya en India por Mordor Intelligence

El tamaño del Mercado de Proteína de Soya en India fue valorado en USD 570,09 millones en 2025 y se espera que crezca de USD 604,10 millones en 2026 a USD 795,16 millones en 2031, a una CAGR del 5,65% durante el período de pronóstico (2026-2031). La mayor capacidad de trituración doméstica, una base de consumidores flexitarianos en crecimiento y los incentivos gubernamentales que recompensan la agregación de valor en lugar de las exportaciones de granos crudos continúan impulsando la demanda de concentrados de proteína de soya, aislados y variantes texturizadas. Sin embargo, la utilización permanece por debajo del techo instalado de 11,4 millones de toneladas, debido a que los precios volátiles de las materias primas comprimen los márgenes de trituración e invitan a la sustitución por harinas proteicas más baratas. Los formuladores de alimentos y bebidas están ampliando el uso de aislados de soya en análogos de carne, bebidas nutricionales listas para beber y bocadillos horneados, mientras que las marcas de nutrición deportiva impulsan el crecimiento en suplementos. Palancas de política como el esquema de Incentivo Vinculado a la Producción (PLI) para el procesamiento de alimentos y la Misión Nacional sobre Aceites Comestibles (NMEO) prometen una mejor disponibilidad de materias primas y una mejora en la economía del procesamiento a mediano plazo.

Conclusiones Clave del Informe

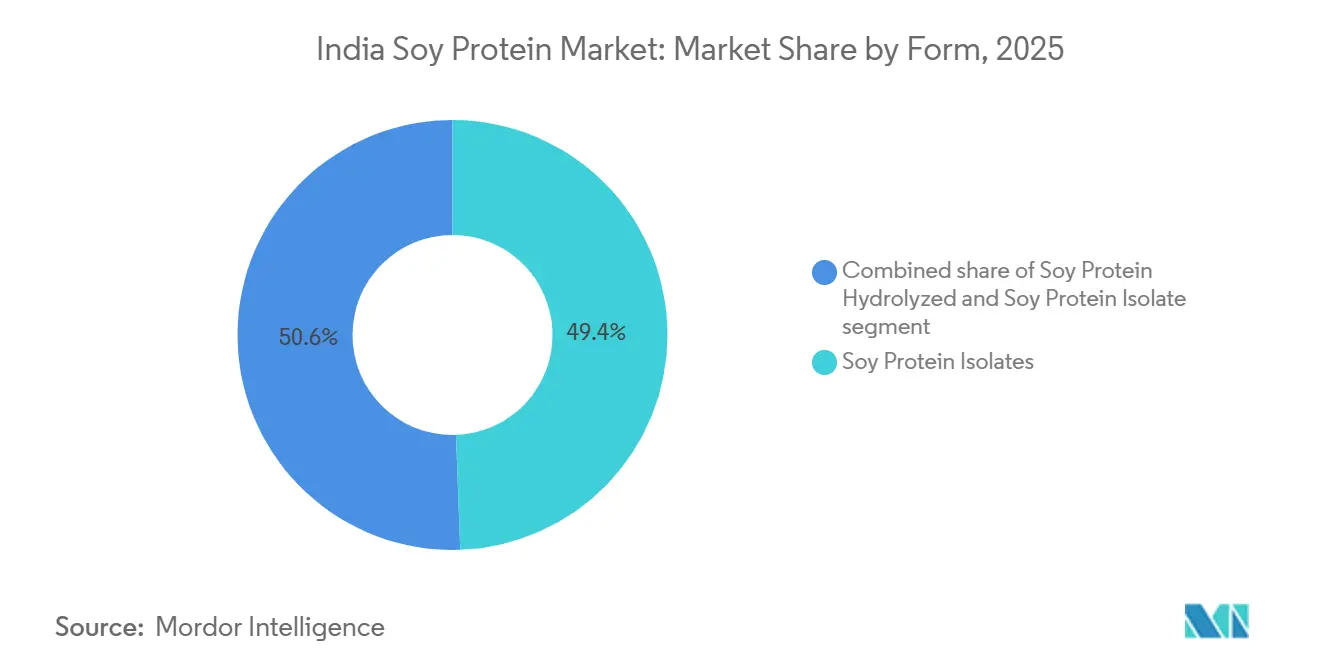

- Por forma, los aislados de proteína de soya lideraron con el 49,43% de la participación del mercado de proteína de soya en India en 2025, mientras que se pronostica que las variantes texturizadas e hidrolizadas se expandirán a una CAGR del 5,95% hasta 2031.

- Por categoría, la proteína convencional capturó una participación del 68,57% en 2025, mientras que las variantes orgánicas están preparadas para crecer a una CAGR del 6,44% hasta 2031.

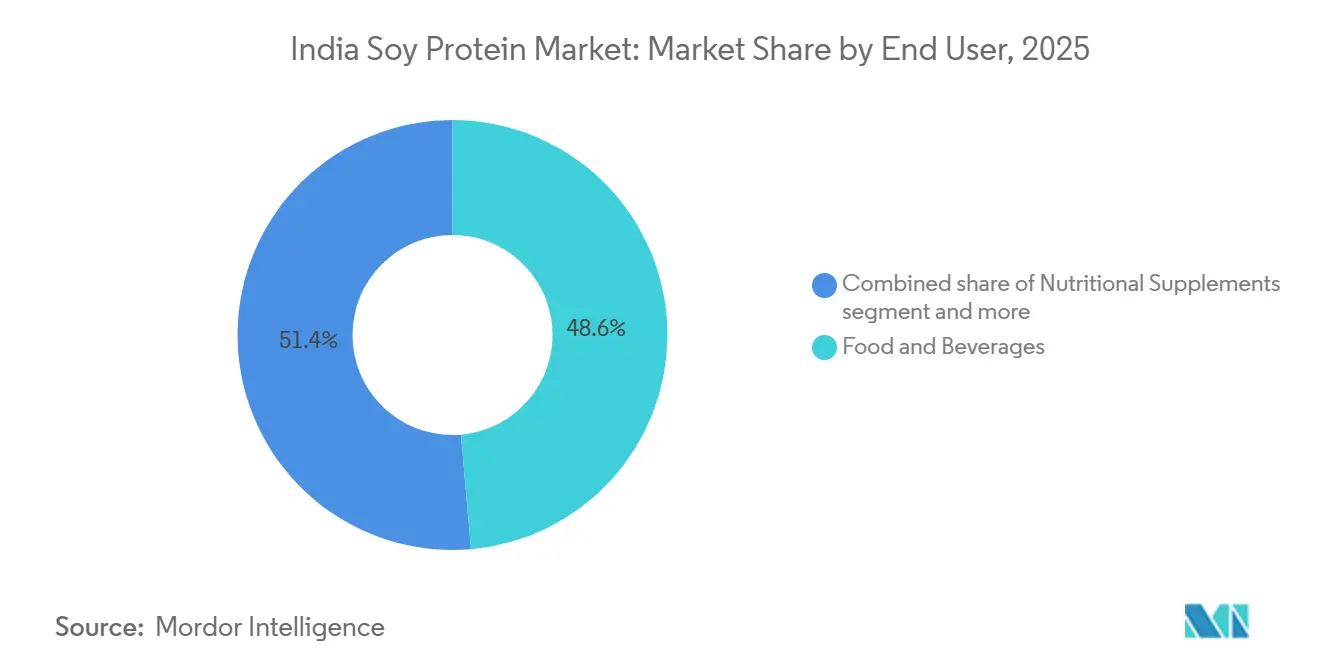

- Por usuario final, los alimentos y bebidas representaron el 48,63% en 2025, mientras que los suplementos están preparados para crecer a una CAGR del 6,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Soya en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las dietas vegetarianas, veganas y flexitarianas en crecimiento impulsan la proteína de soya | +1.2% | Nacional, con concentración en metrópolis urbanas y ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Demanda creciente de bocadillos, bebidas y productos listos para beber fortificados con proteína vegetal | +1.4% | Nacional, liderado por Maharashtra, Karnataka, Delhi-NCR, Tamil Nadu | Corto plazo (≤ 2 años) |

| Adopción de proteínas a base de soya en alimentos para mascotas y acuicultura en India | +0.6% | Nacional, adopción temprana en estados costeros (Andhra Pradesh, Bengala Occidental, Tamil Nadu) para acuicultura | Largo plazo (≥ 4 años) |

| Crecimiento de la nutrición deportiva y suplementos de alto contenido proteico | +1.1% | Nacional, concentración urbana en metrópolis y ciudades de Nivel 1/Nivel 2 | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales e industriales para promover las proteínas vegetales | +0.8% | Nacional, con enfoque de política en Madhya Pradesh, Maharashtra, Rajasthan (principales estados productores de soya) | Mediano plazo (2-4 años) |

| Uso de proteína de soya en fórmulas infantiles, alimentos de destete y leches sin lácteos | +0.5% | Nacional, mercados urbanos y semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Dietas Vegetarianas, Veganas y Flexitarianas en Crecimiento Impulsan la Proteína de Soya

El panorama del consumo de proteínas en India revela un déficit estructural: el 73% de la población no alcanza los requerimientos diarios de proteínas, con vegetarianos mostrando un 91% de deficiencia y no vegetarianos un 85%, según datos publicados por Country Delight en agosto de 2025. Esta brecha crea una demanda latente de proteínas vegetales asequibles, donde los aislados y concentrados de soya ofrecen ventajas de costo sobre los lácteos y la carne. El informe de Ingesta Nutricional en India del Ministerio de Estadística e Implementación de Programas (junio de 2025) cuantifica la ingesta de proteínas per cápita por estado e identifica las regiones con dietas más dominadas por cereales como mercados prioritarios para los alimentos básicos fortificados con soya[1]Fuente: Oficina del Registrador General, "Ingesta Nutricional en India," MOSPI, mospi.gov.in. Los consumidores urbanos están adoptando dietas flexitarianas no solo por razones éticas, sino también debido al aumento de los precios de la carne y las campañas de concienciación sobre la salud que vinculan las proteínas vegetales con beneficios cardiovasculares. Tata Consumer Products ingresó al segmento de proteína vegetal en polvo en septiembre de 2022 con Tata GoFit, aprovechando el valor de marca para captar consumidores preocupados por la salud. Akshayakalpa Organic anunció una estrategia centrada en proteínas, con el objetivo de alcanzar Rs 550 crore (USD 66 millones) en ingresos en el ejercicio fiscal 2025, lo que señala un giro de los actores de bienes de consumo de rápida rotación hacia carteras de proteínas.

Demanda Creciente de Bocadillos, Bebidas y Productos Listos para Beber Fortificados con Proteína Vegetal

La convergencia de las demandas de conveniencia, nutrición y etiqueta limpia está reformando los ciclos de desarrollo de productos en los alimentos envasados. Country Delight lanzó una leche de vaca de alto contenido proteico en agosto de 2025, que aporta 30 gramos de proteína por cada 450 ml de porción, posicionándola como sustituto de comida y abordando el hecho de que el 90% de los consumidores urbanos desconoce la ingesta diaria recomendada de proteínas. Si bien es de base láctea, esta innovación señala una aceptación más amplia de la fortificación proteica en las categorías de bebidas, creando oportunidades de adyacencia para los aislados de proteína de soya en batidos listos para beber de base vegetal y aguas proteicas. El segmento de Alimentos y Bienes de Consumo de Rápida Rotación de Patanjali Foods, que incluye explícitamente proteína de soya texturizada, aumentó sus ingresos un 57% interanual hasta Rs 6.938,71 crore (USD 829 millones) en los nueve meses que finalizaron en diciembre de 2023, con las galletas contribuyendo solas con Rs 1.225,72 crore (USD 146 millones), lo que sugiere la integración de la proteína de soya en formulaciones de bocadillos para el mercado masivo, según Patanjali Foods Limited. El esquema de Incentivo Vinculado a la Producción para el procesamiento de alimentos, anunciado en diciembre de 2024, incentiva la expansión de capacidad y la modernización tecnológica para los fabricantes de alimentos procesados, reduciendo las barreras para la adopción de proteína de soya en la extrusión de bocadillos y la fortificación de bebidas, según la Oficina de Información de Prensa. Las regulaciones de etiquetado de la FSSAI exigen la declaración de alérgenos para la soya y los umbrales de composición para las declaraciones de proteínas, lo que garantiza la transparencia pero también eleva los costos de cumplimiento para los actores más pequeños.

Adopción de Proteínas a Base de Soya en Alimentos para Mascotas y Acuicultura en India

La expansión de la acuicultura y la premiumización en los alimentos para mascotas están desbloqueando una demanda de nicho pero de alto crecimiento para los concentrados e aislados de proteína de soya. El informe del Estado Mundial de la Pesca y la Acuicultura 2024 de la FAO destaca el giro de la acuicultura global hacia las proteínas vegetales para reducir la dependencia de la harina de pescado, una tendencia que India refleja a medida que la acuicultura doméstica se intensifica. Los sectores ganadero y acuícola de India, documentados en el Informe Anual 2023-24 del Departamento de Ganadería y Producción Lechera, enfrentan costos de alimentación crecientes y restricciones estacionales en la disponibilidad de harina de soya, lo que lleva a los formuladores a explorar concentrados de proteína de soya procesados con mayor digestibilidad y menores factores antinutricionales. Los alimentos para mascotas siguen siendo un segmento incipiente, pero la urbanización y las estructuras de familias nucleares están impulsando la tenencia de mascotas y la disposición a pagar por formulaciones premium ricas en proteínas. La instalación de procesamiento de soya orgánica de 275 toneladas por día de Anand Agro, certificada bajo NPOP y APEDA, produce harina de soya extruida con 47-48% de proteína y 6% de grasa, posicionándola para aplicaciones de alimentación donde una mayor densidad energética y perfiles de aminoácidos justifican primas sobre la harina extraída con solventes. Sin embargo, la sustitución en el sector de alimentación con granos secos de destilería y salvado de arroz desengrasado, impulsada por la política de etanol y la disponibilidad de subproductos del molino de arroz, está erosionando la participación de la harina de soya en las raciones avícolas, con el consumo de alimento pronosticado en 6,15 millones de toneladas métricas para 2025/26, frente a 6,99 millones de toneladas métricas, según el FAS Nueva Delhi (USDA)[2]Fuente: Das S., "Actualización de Oleaginosas y Productos," USDA FAS, usda.gov.

Crecimiento de la Nutrición Deportiva y los Suplementos de Alto Contenido Proteico

El segmento de nutrición deportiva está transitando de un nicho centrado en gimnasios a una categoría de bienestar generalizada, catalizada por fusiones y adquisiciones estratégicas y extensiones de marca. La adquisición de Naturell por parte de Zydus Wellness por Rs 390 crore (USD 46,6 millones), fabricante de las barras Ritebite Max Protein, en octubre de 2024, subraya el reconocimiento corporativo de la escalabilidad y el perfil de márgenes del segmento. Naturell reportó ingresos de Rs 129 crore (USD 15,4 millones) en el ejercicio fiscal 2024, y Zydus espera que las sinergias de distribución aceleren la penetración más allá de los gimnasios metropolitanos hacia el comercio minorista de Nivel 2 y Nivel 3. Si bien la proteína de suero de leche domina el segmento de polvos, los aislados de proteína de soya están ganando terreno entre los grupos de consumidores veganos e intolerantes a la lactosa, así como en las formulaciones de barras donde el costo y los perfiles de alérgenos son importantes. La entrada de Tata Consumer Products al mercado de proteína vegetal con el polvo de proteína vegetal Tata GoFit en septiembre de 2022 aprovecha la confianza de la marca Tata para abordar el escepticismo sobre la eficacia de la proteína vegetal[3]Fuente: Tata Consumer Products, "Polvo de Proteína Vegetal Tata GoFit," Tata Consumer Products, tataconsumer.com. El crecimiento del segmento también es demográfico: el aumento de los ingresos disponibles, una mayor participación femenina en el fitness y la conciencia del papel de las proteínas en el envejecimiento y el manejo de enfermedades crónicas están ampliando la base direccionable. Las regulaciones de declaraciones de propiedades saludables de la FSSAI requieren sustentación científica para las declaraciones de calidad proteica y funcionales, creando una barrera de cumplimiento que favorece a las marcas establecidas con capacidades de investigación y desarrollo sobre los actores no organizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la soya | -0.9% | Nacional, aguda en Madhya Pradesh, Maharashtra, Rajasthan (principales estados productores) | Corto plazo (≤ 2 años) |

| Altos costos de procesamiento y aislamiento | -0.7% | Nacional, afectando a procesadores pequeños y medianos | Mediano plazo (2-4 años) |

| Escrutinio regulatorio estricto de la FSSAI en torno a la seguridad, el etiquetado y las declaraciones de propiedades saludables de la soya | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Capacidad limitada de procesamiento doméstico de soya | -0.6% | Nacional, restricciones de capacidad en estados no tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Soya

La inestabilidad del costo de las materias primas es la amenaza más inmediata para los márgenes de los procesadores y la competitividad de precios en la cadena descendente. La producción de soya para el año comercial 2025/26 cayó a 10,7 millones de toneladas métricas, un 12% por debajo de los pronósticos iniciales de 12,1 millones de toneladas métricas, debido a lluvias inoportunas, retrasos en la resiembra y el cambio de los agricultores hacia el arroz, la caña de azúcar y el maíz, según el FAS Nueva Delhi (USDA). El gobierno elevó los precios mínimos de apoyo un 9% a Rs 5.328 por quintal (USD 62,6 por quintal) en mayo de 2025, pero los precios en los mercados de acopio en julio-agosto de 2025 rondaron los Rs 5.500-5.600 por quintal, con expectativas de subir hacia Rs 5.900-6.000 por quintal a medida que la menor producción ajusta la oferta. Los trituradores enfrentan una doble presión: mayores costos de insumos y reducción del arancel de importación sobre aceites comestibles crudos (efectivo al 16,5% desde el 27,5% según la notificación del 30 de mayo de 2025), lo que aumenta la competitividad del aceite de soya importado y deprime los incentivos de trituración doméstica. Las existencias finales de harina de soya para 2025/26 se pronostican en 455.000 toneladas métricas, una reducción del 52% respecto a niveles anteriores, lo que restringirá la disponibilidad para la extracción de proteínas de grado alimentario. La variabilidad climática y el riego limitado en los cinturones de soya de secano de Madhya Pradesh y Maharashtra amplían las oscilaciones de producción año a año, impidiendo que los procesadores aseguren contratos de precio fijo a largo plazo con los fabricantes de alimentos. La Misión Nacional sobre Aceites Comestibles tiene como objetivo estabilizar el suministro mediante mayores rendimientos y mayor superficie cultivada, pero su impacto se materializará solo a mediano plazo.

Altos Costos de Procesamiento y Aislamiento

La producción de aislados y concentrados de proteína de soya requiere equipos de extracción, purificación y secado de uso intensivo de capital, creando economías de escala que favorecen a los grandes actores integrados. La instalación basada en extrusoras de 275 toneladas por día de Anand Agro, que obtiene maquinaria de Bronto (Ucrania) y Buhler, demuestra la inversión en infraestructura necesaria para producir harina extruida de alto contenido proteico (47-48%) con actividad de ureasa controlada e índice de dispersibilidad de proteínas. Los procesos de aislamiento para aislados con contenido proteico superior al 90% implican pasos adicionales —extracción acuosa, ajuste de pH, centrifugación y secado por aspersión— que multiplican los costos de energía y agua. Los procesadores más pequeños que operan plantas de extracción con solventes para harina de soya de uso general carecen de la experiencia técnica y el capital para reconvertirse a la producción de aislados, lo que limita la oferta doméstica y obliga a los fabricantes de alimentos a importar o sustituir con concentrados de menor pureza. Los costos de energía en India, aunque más bajos que en los mercados desarrollados, están aumentando, y la escasez de agua en las regiones productoras de soya añade riesgo operativo. El apoyo a la inversión de capital y la modernización tecnológica del esquema de Incentivo Vinculado a la Producción puede compensar parcialmente estas barreras, pero los criterios de elegibilidad y los procesos burocráticos pueden excluir a los actores más pequeños. El informe anual 2024 de Bunge Limited enfatiza las inversiones globales en capacidad de procesamiento y capacidades de ingredientes en la cadena descendente, lo que señala que las multinacionales se están posicionando para abastecer la creciente demanda de India de productos de proteína de soya de mayor margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Lideran, las Variantes Texturizadas se Aceleran

Los aislados de proteína de soya capturaron el 49,43% de la participación de mercado en 2025, lo que refleja su dominio en aplicaciones que exigen alta pureza proteica, sabor neutro y propiedades superiores de emulsificación, como los análogos de carne, las barras proteicas y las fórmulas de nutrición clínica. Las proteínas de soya texturizadas e hidrolizadas, aunque con participaciones menores, se están expandiendo a una CAGR del 5,95% hasta 2031, impulsadas por bocadillos listos para comer, sustitutos de carne extruidos y alimentos de conveniencia donde la textura y la masticabilidad son fundamentales. Los concentrados de proteína de soya ocupan el término medio, ofreciendo un contenido proteico del 70% a un costo menor que los aislados, y se utilizan en panadería, análogos lácteos y alimento para animales donde la pureza extrema no es necesaria. El cambio hacia las formas texturizadas es evidente en el segmento de Alimentos y Bienes de Consumo de Rápida Rotación de Patanjali Foods, que incluye explícitamente proteína de soya texturizada y creció un 64% interanual en el tercer trimestre del ejercicio fiscal 2024, con galletas y bocadillos contribuyendo con volúmenes significativos a la participación de mercado en 2025, lo que refleja su dominio en aplicaciones que los demandan.

La tecnología de procesamiento diferencia el rendimiento: los aislados requieren extracción acuosa y secado por aspersión, los concentrados utilizan lavado con alcohol o lixiviación ácida, y las variantes texturizadas emplean cocción por extrusión a alta temperatura y presión. La planta basada en extrusoras de Anand Agro, que produce 220 toneladas métricas por día de harina de soya con 47-48% de proteína y 6% de grasa, demuestra la capacidad técnica para producir productos extruidos de mayor contenido graso y energético adecuados para aplicaciones de alimentación y alimentos. Las proteínas de soya hidrolizadas, producidas mediante hidrólisis enzimática o ácida, ofrecen mayor solubilidad y menor alergenicidad, posicionándolas para fórmulas infantiles y nutrición médica, aunque el escrutinio regulatorio en torno al etiquetado de alérgenos bajo las normas de la FSSAI sigue siendo estricto. Se espera que el apoyo del esquema de Incentivo Vinculado a la Producción para la modernización tecnológica acelere la adopción de equipos avanzados de extrusión y aislamiento, reduciendo la brecha de costos entre las formas de proteína de soya domésticas e importadas.

Por Categoría: La Convencional Domina, la Orgánica Gana Impulso

La proteína de soya convencional representó el 68,57% de la participación de mercado en 2025, respaldada por su competitividad en costos, cadenas de suministro establecidas y amplia aceptación en aplicaciones de alimentación, alimentos e industriales. La proteína de soya orgánica, certificada bajo el Programa Nacional de Producción Orgánica de APEDA, está creciendo a una CAGR del 6,44% hasta 2031, impulsada por la demanda de exportación de Europa y América del Norte, el posicionamiento premium doméstico y la disposición del consumidor a pagar por credenciales no transgénicas y libres de pesticidas. La instalación de procesamiento de soya orgánica certificada por NPOP y APEDA de Anand Agro, con capacidad de 275 toneladas por día, ejemplifica la infraestructura necesaria para capturar las primas orgánicas, aunque la superficie cultivada de soya orgánica sigue siendo una pequeña fracción del cultivo total[4]Fuente: Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Procesados, "Normas NPOP," apeda.gov.in.

La certificación orgánica impone costos adicionales, períodos de conversión, restricciones de insumos, auditorías de terceros y documentación de trazabilidad que limitan la participación de los agricultores de pequeña escala y los procesadores más pequeños. Sin embargo, el informe anual 2023-24 de APEDA destaca las actividades de promoción de exportaciones, las mejoras de laboratorio y las iniciativas de desarrollo de capacidades para los exportadores orgánicos, reduciendo así la fricción de cumplimiento. El énfasis de la Misión Nacional sobre Aceites Comestibles en variedades de alto rendimiento y clústeres de cadena de valor no prioriza explícitamente el cultivo orgánico, lo que sugiere que la producción convencional continuará dominando la oferta doméstica. La proteína de soya convencional se beneficia de las economías de escala en la trituración y el procesamiento, menores costos de insumos y una adopción más amplia por parte de los agricultores, pero enfrenta riesgos reputacionales en los segmentos premium donde las preocupaciones sobre transgénicos y pesticidas influyen en las decisiones de compra. La trayectoria de crecimiento de la proteína de soya orgánica depende de la expansión de la superficie certificada, la mejora de la paridad de rendimiento con las variedades convencionales y el mantenimiento de las primas de precio que justifican los mayores costos de producción.

Por Usuario Final: Los Alimentos y Bebidas Anclan la Demanda, los Suplementos se Disparan

Los alimentos y bebidas comandaron el 48,63% de la participación de usuarios finales en 2025, abarcando panadería, análogos lácteos, sustitutos de carne, comidas listas para comer y bocadillos, donde la proteína de soya sirve como ingrediente funcional para la textura, la emulsificación y la fortificación proteica. El segmento de suplementos, que abarca la nutrición deportiva, las fórmulas infantiles y la nutrición médica, se está expandiendo a una CAGR del 6,24% hasta 2031, impulsado por adquisiciones como la compra de Naturell por parte de Zydus Wellness por Rs 390 crore (USD 46,6 millones) en octubre de 2024 y la entrada de Tata Consumer Products con el polvo de proteína vegetal Tata GoFit. El alimento para animales sigue siendo un usuario final significativo pero de crecimiento más lento, restringido por la sustitución con granos secos de destilería y salvado de arroz desengrasado. El consumo de harina de soya en alimentación se pronostica en 6,15 millones de toneladas métricas para 2025/26, frente a 6,99 millones de toneladas métricas, según el FAS Nueva Delhi (USDA).

Dentro de los alimentos y bebidas, los análogos de carne y las leches sin lácteos son nichos de alto crecimiento, aunque los volúmenes absolutos siguen siendo modestos. El lanzamiento en agosto de 2025 de Country Delight de una leche de vaca con 30 gramos de proteína, aunque de base láctea, señala una aceptación más amplia de la fortificación proteica, lo que beneficia a las bebidas listas para beber de base vegetal. El segmento de galletas de Patanjali Foods, que contribuyó con Rs 1.225,72 crore (USD 146 millones) en los nueve meses que finalizaron en diciembre de 2023, probablemente incorpora proteína de soya para la reducción de costos y el enriquecimiento proteico. El crecimiento del segmento de suplementos es demográfico y conductual: el aumento de los ingresos disponibles, una mayor participación femenina en el fitness y la conciencia del papel de las proteínas en el envejecimiento y el manejo de enfermedades crónicas están ampliando la base direccionable más allá de los frecuentadores de gimnasios. Las regulaciones de declaraciones de propiedades saludables de la FSSAI requieren sustentación científica para las declaraciones de calidad proteica y funcionales, creando una barrera de cumplimiento que favorece a las marcas establecidas con capacidades de investigación y desarrollo. La demanda de alimento para animales está vinculada al crecimiento de la producción ganadera y avícola, documentado en las Estadísticas Básicas de Ganadería 2025 del Departamento de Ganadería y Producción Lechera, que proporciona recuentos de ganado y volúmenes de producción por estado que impulsan la demanda de alimento compuesto.

Análisis Geográfico

El mercado de proteína de soya de India está geográficamente anclado en el cinturón productor de soya de Madhya Pradesh, Maharashtra y Rajasthan, que en conjunto representan más del 77% de la producción nacional de oleaginosas, con Madhya Pradesh contribuyendo aproximadamente el 52% de la producción de soya según la Misión Nacional sobre Aceites Comestibles, Oficina de Información de Prensa[5]Fuente: Oficina de Información de Prensa, "Misión Nacional sobre Aceites Comestibles," pib.gov.in. La capacidad de trituración está concentrada en estos estados, creando ventajas logísticas para los procesadores y reduciendo los costos de transporte de materias primas. Sin embargo, la demanda es cada vez más urbana y dispersa, con metrópolis y ciudades de Nivel 1 en Karnataka, Tamil Nadu, Delhi-NCR y Gujarat impulsando el consumo de análogos de carne a base de soya, suplementos proteicos y bebidas sin lácteos. La Misión Nacional sobre Aceites Comestibles tiene como objetivo expandir el cultivo de soya hacia áreas no tradicionales aprovechando los barbechos de arroz y papa y promoviendo el cultivo intercalado, con el objetivo de añadir 4 millones de hectáreas para 2030-31, descentralizando así la capacidad de procesamiento y reduciendo los cuellos de botella regionales de suministro. Los estados costeros como Andhra Pradesh, Bengala Occidental y Tamil Nadu están emergiendo como centros de demanda para aplicaciones de acuicultura, donde los concentrados e aislados de proteína de soya están sustituyendo a la harina de pescado en los sistemas intensivos de cultivo de camarones y peces, como se destaca en el informe del Estado Mundial de la Pesca y la Acuicultura 2024 de la FAO.

Las disparidades regionales en el consumo de proteínas, documentadas en el informe de Ingesta Nutricional en India del Ministerio de Estadística e Implementación de Programas (junio de 2025), revelan estados con dietas más dominadas por cereales y menor ingesta de legumbres y lácteos como mercados prioritarios para los alimentos básicos y complementarios fortificados con soya. El anuncio del gobierno en noviembre de 2025 de subvenciones para unidades de procesamiento de soya en Madhya Pradesh, Rajasthan, Maharashtra y Assam señala la intención de expandir la capacidad más allá de los centros tradicionales, aunque la inclusión de Assam sugiere esfuerzos exploratorios para establecer procesamiento en el noreste. La competitividad exportadora se ha erosionado, con los envíos de harina de soya pronosticados en 15,5 lakh toneladas para 2025/26 frente a 22,75 lakh toneladas el año anterior, ya que la harina de soya argentina socava los precios indios y las perturbaciones geopolíticas en Irán y Bangladesh reducen a los compradores tradicionales. El consumo doméstico está aumentando, con el uso de soya de grado alimentario pronosticado en 820.000 toneladas métricas para 2025/26, lo que refleja una demanda incremental de tofu, leche de soya y bocadillos a base de soya, particularmente en los mercados urbanos según el FAS Nueva Delhi (USDA).

Las restricciones de infraestructura, la producción estacional, el almacenamiento limitado y las cadenas de frío inadecuadas amplían la volatilidad de precios regional y obligan a los agricultores a vender inmediatamente después de la cosecha, deprimiendo los precios y desalentando las primas de calidad. El énfasis de la Misión Nacional sobre Aceites Comestibles en la infraestructura poscosecha, incluidas 50 nuevas unidades de almacenamiento de semillas y apoyo para instalaciones de recolección y extracción, tiene como objetivo estabilizar las cadenas de suministro regionales. Las actividades de promoción de exportaciones de APEDA, documentadas en su informe anual 2023-24, incluyen delegaciones comerciales, participación en ferias de alimentos en el extranjero y difusión de inteligencia de mercado, que apoyan a los exportadores de proteína de soya en el acceso a mercados internacionales premium. Sin embargo, los aumentos de aranceles aduaneros sobre aceites comestibles crudos del 5,5% al 16,5% y sobre aceites refinados del 13,75% al 35,75%, implementados para proteger a los procesadores domésticos, también elevan los costos de insumos para los fabricantes de alimentos que dependen del aceite de soya importado, creando diferenciales de costos regionales.

Panorama Competitivo

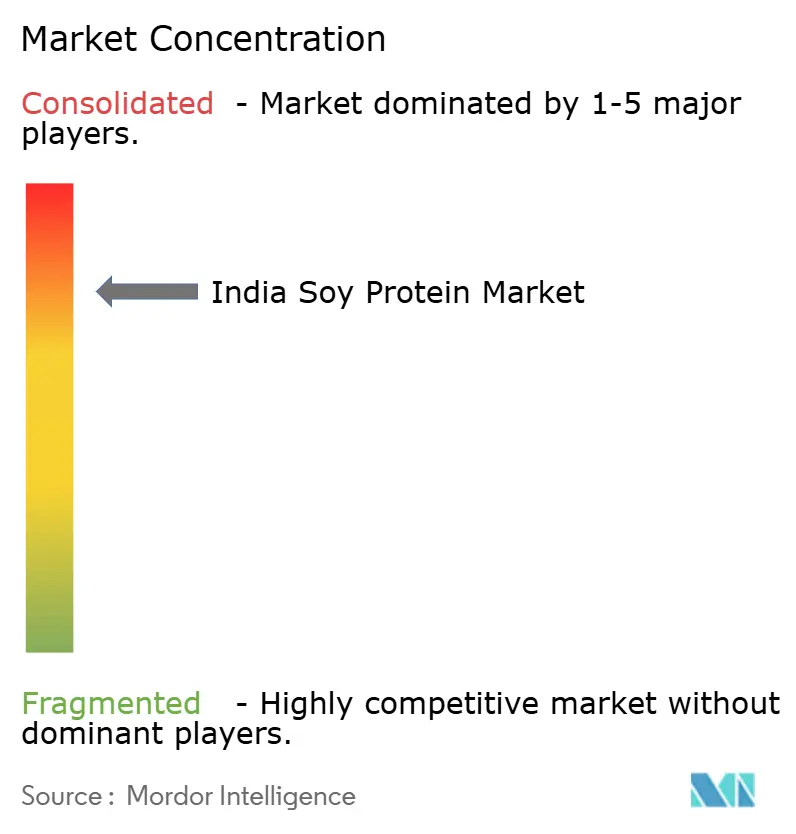

El mercado de proteína de soya en India exhibe una alta concentración, con los cinco principales actores comandando una participación combinada del 88%, lo que refleja las economías de escala en la trituración, las cadenas de suministro integradas y el valor de marca que crean formidables barreras de entrada. Ruchi Soya Industries, rebautizada como Patanjali Foods tras la adquisición de Rs 4.350 crore (USD 520 millones) por parte de Patanjali Ayurved en diciembre de 2019, aprovecha la mayor infraestructura integrada de producción de proteína de soya y alimentos de soya en India, junto con la extensa distribución minorista y la confianza del consumidor de Patanjali. Sonic Biochem Extractions domina el segmento de proteína funcional de soya no transgénica, atendiendo a mercados de exportación y clientes domésticos premium que requieren certificaciones NPOP o equivalentes.

Cargill India y Bunge India, como subsidiarias de gigantes mundiales del agronegocio, suministran ingredientes de proteína de soya de grado industrial a molinos de alimento y procesadores de alimentos, beneficiándose de redes globales de abastecimiento y experiencia técnica en producción de aislados y concentrados de proteínas. Marico, tradicionalmente un actor de bienes de consumo de rápida rotación en aceites comestibles, ha ingresado a los alimentos a base de proteína de soya con sus marcas Saffola Soya Bhurji y Meal Maker, dirigiéndose a los consumidores del mercado masivo con productos de soya asequibles y de marca. Existen oportunidades de espacio en blanco en segmentos de mayor margen: aislados de proteína de soya orgánica, proteínas de soya hidrolizadas para fórmulas infantiles y proteínas de soya texturizadas para análogos de carne premium, donde la oferta doméstica es limitada y las importaciones o sustitutos dominan. Los disruptores emergentes incluyen GoodDot, Blue Tribe Foods y AS-IT-IS Nutrition, que se centran en alternativas de carne de base vegetal y suplementos proteicos directos al consumidor, aprovechando el comercio electrónico y las redes sociales para eludir el comercio minorista tradicional.

GoodDot recibió inversión de Sixth Sense Ventures en julio de 2021 para escalar la producción y expandir la distribución de carne picada, kebabs y nuggets de base vegetal. La adopción de tecnología es un diferenciador competitivo: el procesamiento basado en extrusoras, como lo demuestra la instalación de 275 toneladas por día de Anand Agro, produce harina de soya de mayor contenido proteico y menor humedad con perfiles de aminoácidos superiores en comparación con la extracción con solventes, justificando primas en aplicaciones de alimentación y alimentos. El cumplimiento de las regulaciones de etiquetado, declaración de alérgenos y declaraciones de propiedades saludables de la FSSAI crea una barrera para los actores establecidos con equipos internos de garantía de calidad y asuntos regulatorios, mientras que los nuevos participantes más pequeños enfrentan retrasos y rechazos.

Líderes de la Industria de Proteína de Soya en India

Sonic Biochem Extractions Pvt. Ltd

Ruchi Soya Industries Ltd

Cargill India

Agro Solvent Products Pvt Ltd

Marico Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Country Delight lanzó una leche de vaca de alto contenido proteico que aporta 30 gramos de proteína por cada 450 ml de porción, dirigida al 73% de los indios que no alcanzan sus requerimientos diarios de proteínas, con planes de ampliar la línea de productos para incluir paneer de alto contenido proteico, dahi, panes de grano entero y masas frescas.

- Octubre de 2024: Zydus Wellness adquirió Naturell, fabricante de las barras y bocadillos Ritebite Max Protein, por Rs 390 crore (USD 46,6 millones) en una operación totalmente en efectivo, posicionando a Zydus para expandir su cartera de bocadillos saludables y aprovechar las sinergias de distribución para escalar la marca más allá de los gimnasios metropolitanos hacia el comercio minorista de Nivel 2 y Nivel 3.

- Julio de 2024: Patanjali Ayurved vendió su negocio de comercio minorista de alimentos a Ruchi Soya (ahora Patanjali Foods) por Rs 690 crore (USD 82,5 millones), consolidando la cartera minorista y de alimentos de Ruchi Soya y ampliando su huella de distribución para productos derivados de la soya.

Alcance del Informe del Mercado de Proteína de Soya en India

La proteína de soya es la proteína que se encuentra en las semillas de soya, una legumbre originaria del este de Asia. Es una de las pocas proteínas de origen vegetal que proporciona los nueve aminoácidos esenciales, lo que la convierte en una proteína "completa" de calidad similar a las proteínas animales. La proteína de soya se extrae de semillas de soya descascarilladas y desengrasadas y luego se procesa en diferentes formas comerciales. El informe sobre el Mercado de Proteína de Soya en India ofrece una evaluación detallada de la dinámica del mercado, incluidos los principales impulsores de crecimiento, restricciones, oportunidades y tendencias emergentes que influyen en el desarrollo de la industria. Proporciona estimaciones y pronósticos del tamaño del mercado en valor y volumen, junto con un análisis del panorama competitivo y el entorno regulatorio en India. El alcance del estudio abarca la segmentación por forma, categoría y usuario final para proporcionar información integral sobre los patrones de demanda en diversas aplicaciones. Por forma, el mercado se clasifica en concentrados de proteína de soya, proteína de soya hidrolizada y aislados de proteína de soya. Según la categoría, el mercado se divide en productos orgánicos y convencionales. En cuanto a los usuarios finales, el informe cubre aplicaciones en alimento para animales, alimentos y bebidas, y suplementos nutricionales. El segmento de alimentos y bebidas se analiza más a fondo en panadería, bebidas, cereales de desayuno, condimentos y salsas, confitería, lácteos y alternativas lácteas, productos de carne, aves, mariscos y alternativas de carne, alimentos listos para comer y listos para cocinar, y bocadillos. El segmento de suplementos nutricionales incluye fórmulas para bebés y lactantes, nutrición para personas mayores y nutrición médica, y nutrición deportiva y de rendimiento.

| Concentrados de Proteína de Soya |

| Proteína de Soya Hidrolizada |

| Aislados de Proteína de Soya |

| Orgánica |

| Convencional |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Productos de Carne/Aves/Mariscos y Alternativas de Carne | |

| Alimentos Listos para Comer/Listos para Cocinar | |

| Bocadillos | |

| Suplementos Nutricionales | Fórmula para Bebés y Lactantes |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Por Forma | Concentrados de Proteína de Soya | |

| Proteína de Soya Hidrolizada | ||

| Aislados de Proteína de Soya | ||

| Por Categoría | Orgánica | |

| Convencional | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Productos de Carne/Aves/Mariscos y Alternativas de Carne | ||

| Alimentos Listos para Comer/Listos para Cocinar | ||

| Bocadillos | ||

| Suplementos Nutricionales | Fórmula para Bebés y Lactantes | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Fortificados con Proteína en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otra palabra para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en hojuelas entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de legumbre amarilla del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios de celulosa como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de carne de base vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción