Tamaño y participación del mercado de proteínas lácteas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

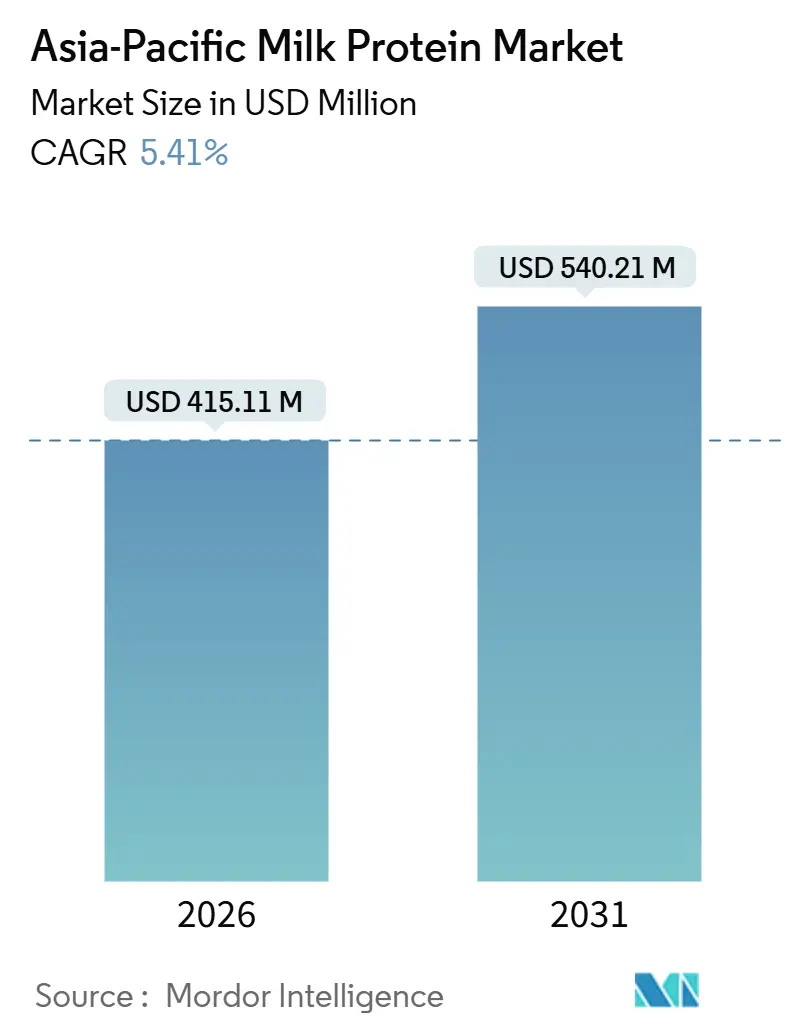

| Tamaño del Mercado (2026) | 415.11 Millones de dólares |

| Tamaño del Mercado (2031) | 540.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteínas lácteas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de proteínas lácteas de Asia Pacífico alcanzó 415,11 millones de USD en 2026 y se proyecta que llegue a 540,21 millones de USD en 2031, avanzando a una CAGR del 5,41%. La expansión de la demanda está anclada en la continua penetración de alimentos enriquecidos con proteínas, la rápida expansión de la nutrición deportiva en el sur y sudeste de Asia, y el surgimiento de usos en cuidado personal que protegen a los proveedores de los ciclos de materias primas. China se mantuvo como el mayor contribuyente de ingresos en 2025, con una participación del 36,72%, aunque India está preparada para un crecimiento más rápido hasta 2031 a medida que los programas gubernamentales de lácteos cierran las brechas de oferta y una población joven impulsa el consumo de proteínas per cápita. La dinámica de los formatos revela una división entre los concentrados, que mantienen los costos bajos en usos de panadería y bebidas, y los aislados, que responden a las necesidades de pureza en fórmulas infantiles, nutrición clínica y polvos deportivos premium. Las nuevas líneas de membrana cargada y microfiltración en frío reducen el consumo de energía y mejoran la retención de bioactivos, agudizando la ventaja competitiva de los procesadores capaces de financiar plantas modernas. Los productores de ingredientes también enfrentan presiones demográficas divergentes: la disminución de las tasas de natalidad en Asia Oriental enfría los volúmenes de fórmula infantil, mientras que la creciente cultura del fitness en Asia del Sur acelera la demanda de bebidas y barras altas en proteínas en los centros urbanos.

Conclusiones clave del informe

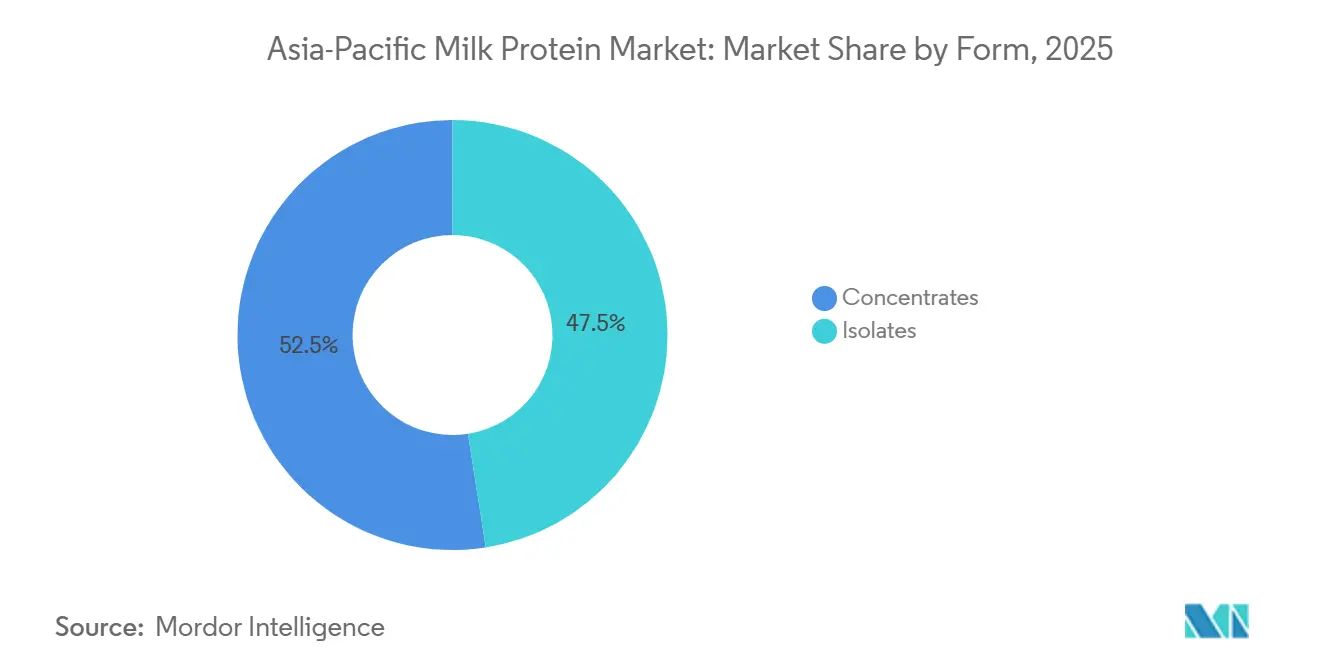

- Por forma, los concentrados representaron el 52,48% de la participación del mercado de ingredientes de proteínas lácteas de Asia Pacífico en 2025, mientras que los aislados avanzaron a una CAGR del 6,81% hasta 2031.

- Por usuario final, los alimentos y bebidas representaron una participación del 81,25% del tamaño del mercado de ingredientes de proteínas lácteas de Asia Pacífico en 2025, mientras que se prevé que el cuidado personal y los cosméticos se expandan a una CAGR del 7,02% hasta 2031.

- Por geografía, China capturó el 36,72% de la participación de ingresos en 2025; se proyecta que India registre una CAGR del 7,28% entre 2026 y 2031 a medida que los programas de modernización lechera eleven la calidad de la leche cruda.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e insights del mercado de proteínas lácteas de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la conciencia sanitaria que impulsa la demanda de alimentos y suplementos ricos en proteínas | +1.2% | India, Indonesia, Filipinas, Vietnam; efecto colateral en la China urbana y Tailandia | Mediano plazo (2-4 años) |

| Popularidad de los alimentos funcionales como batidos de proteínas y yogur enriquecido | +0.9% | China, Corea del Sur, Japón, Singapur; en expansión hacia Malasia y Tailandia | Corto plazo (≤ 2 años) |

| Demanda de fórmulas infantiles y productos de nutrición clínica | +0.7% | China (clínica), India, Indonesia, Filipinas (mercados en crecimiento de fórmulas infantiles) | Largo plazo (≥ 4 años) |

| Avances tecnológicos en extracción y procesamiento de proteínas | +0.6% | Global, con adopción temprana en Australia, Nueva Zelanda, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales orientadas a combatir la deficiencia de proteínas y promover los lácteos | +0.8% | India (NPDD, RGM, AHIDF), China (estabilización de lácteos), programas nacionales en toda la ASEAN | Mediano plazo (2-4 años) |

| Creciente preferencia por dietas altas en proteínas y nutrición deportiva | +1.1% | India, China, Corea del Sur, Tailandia, Vietnam; centros urbanos en toda Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la conciencia sanitaria que impulsa la demanda de alimentos y suplementos ricos en proteínas

La conciencia sobre las proteínas ha pasado de las subculturas deportivas a la conciencia del consumidor general en toda Asia Pacífico, impulsada por el aumento de los ingresos, la urbanización y la exposición a los patrones dietéticos occidentales. El mercado de nutrición deportiva de India se está expandiendo a aproximadamente el 9,5% anual, con concentrados e aislados de proteína de suero capturando la mayoría de las formulaciones de suplementos debido a sus superiores perfiles de aminoácidos y digestibilidad. Esta demanda se extiende más allá de los asiduos al gimnasio hacia trabajadores de oficina que buscan nutrición conveniente y poblaciones envejecidas que priorizan el mantenimiento muscular. La tendencia crea una demanda sostenida de ingredientes de proteínas lácteas en suplementos minoristas, bebidas funcionales y aperitivos enriquecidos, particularmente en mercados donde las dietas tradicionales han sido de base vegetal y la ingesta de proteínas ha sido históricamente inferior a los niveles recomendados.

Popularidad de los alimentos funcionales como batidos de proteínas y yogur enriquecido

Los alimentos funcionales representaron un mercado de 143.400 millones de USD en Asia Pacífico en 2025, con las declaraciones de proteínas emergiendo como el principal atributo de salud en las etiquetas de los productos, según las Perspectivas Agrícolas OCDE-FAO[1]Fuente: "Perspectivas Agrícolas OCDE-FAO 2024-2033," OCDE-FAO, oecd.org. Las bebidas a base de lácteos, los batidos de proteínas, los yogures enriquecidos y las bebidas de leche alta en proteínas representan la categoría de mayor crecimiento dentro de este segmento, ya que los fabricantes aprovechan el atractivo de etiqueta limpia de las proteínas lácteas y sus perfiles de sabor familiares. Corea del Sur y Japón lideran en consumo per cápita de lácteos funcionales, mientras que los centros urbanos de China impulsan el crecimiento absoluto en volumen. La convergencia de conveniencia, sabor y beneficios para la salud percibidos posiciona los lácteos enriquecidos con proteínas como una puerta de entrada para los proveedores de ingredientes a fin de acceder a puntos de precio premium sin los obstáculos regulatorios asociados con los suplementos de grado farmacéutico.

Demanda de fórmulas infantiles y productos de nutrición clínica

Entre 2024 y 2029, se prevé que el mercado de fórmulas infantiles de China decline aproximadamente 4.800 millones de USD, en gran parte debido a la caída de las tasas de natalidad. Por el contrario, se espera que los mercados de India, Indonesia y Filipinas experimenten un crecimiento de dos dígitos significativo, impulsado por la rápida expansión de la clase media, el aumento de los ingresos disponibles y el aumento de las tasas de empleo materno. Esta marcada divergencia geográfica está presionando a los proveedores de ingredientes a reevaluar sus estrategias de producción, optimizar las cadenas de suministro y garantizar el cumplimiento de diversos requisitos regulatorios para abordar eficazmente estas dinámicas cambiantes del mercado. En paralelo, el envejecimiento de la población en países como Japón y Corea del Sur está impulsando el crecimiento en el segmento de nutrición clínica. Esta categoría incluye alimentación enteral, alimentos médicos adaptados para condiciones como la sarcopenia y fórmulas especializadas para la recuperación postquirúrgica. Estos productos tienen una demanda creciente a medida que los sistemas de salud y los consumidores priorizan las soluciones nutricionales para los desafíos de salud relacionados con el envejecimiento. Los aislados de proteína de suero, valorados por su excepcional pureza y características hipoalergénicas, dominan estas aplicaciones. Su demanda constante proporciona una base confiable para el mercado de nutrición clínica, incluso cuando las tasas de natalidad fluctúan y reconfiguran el panorama mundial de las fórmulas infantiles.

Avances tecnológicos en extracción y procesamiento de proteínas

Los productores han adoptado tecnologías avanzadas de filtración por membrana —ultrafiltración, microfiltración y nanofiltración— que permiten el fraccionamiento selectivo de la leche en corrientes de proteínas específicas al tiempo que reducen significativamente la degradación térmica. Los sistemas de membrana cargada, que utilizan fuerzas electrostáticas para mejorar la selectividad, permiten el aislamiento a escala comercial de la β-caseína y la lactoferrina sin depender de los insumos químicos requeridos por las resinas de intercambio iónico convencionales. Además, la microfiltración en frío, que opera a temperaturas por debajo de 10 °C, preserva eficazmente los péptidos bioactivos e inmunoglobulinas sensibles al calor. Esta conservación abre nuevas oportunidades para su aplicación en productos de recuperación deportiva y suplementos de apoyo inmunológico, satisfaciendo la creciente demanda de ingredientes funcionales orientados a la salud. Estos avances tecnológicos también ofrecen una reducción del 15-20% en el consumo de energía por kilogramo de proteína en comparación con los métodos tradicionales de secado por atomización. Esta mejora no solo aumenta la eficiencia de costos, sino que también refuerza las credenciales de sostenibilidad, alineándose con los valores de las marcas y los consumidores ambientalmente conscientes.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normas estrictas de seguridad alimentaria, etiquetado y regulación | -0.5% | China (normas GB), India (FSSAI), Japón (MHLW), zonas de armonización de la ASEAN | Mediano plazo (2-4 años) |

| Intolerancia a la lactosa y alergias lácteas en las poblaciones | -0.7% | Asia Oriental (90% de prevalencia), Asia del Sur (70%), Sudeste Asiático (60%) | Largo plazo (≥ 4 años) |

| Competencia de las alternativas de proteína vegetal | -0.9% | China, India, Tailandia, Singapur; centros urbanos con tendencias veganas y flexitarianas | Corto plazo (≤ 2 años) |

| Preocupaciones de los consumidores sobre aditivos, conservantes e ingredientes artificiales | -0.4% | Japón, Corea del Sur, Australia, Singapur; extendiéndose a China e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas estrictas de seguridad alimentaria, etiquetado y regulación

La fragmentación regulatoria en Asia Pacífico impone costos de cumplimiento significativos a los proveedores de ingredientes que operan en múltiples jurisdicciones. Las normas GB de China exigen umbrales específicos de contenido de proteínas y límites microbianos para los ingredientes lácteos, mientras que la Autoridad de Seguridad e Inocuidad de los Alimentos de India (FSSAI) aplica requisitos distintos de etiquetado y aprobaciones de aditivos[2]Fuente: Autoridad de Seguridad e Inocuidad de los Alimentos de India, "Requisitos de etiquetado y aditivos", fssai.gov.in. El Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW) mantiene estrictos protocolos de importación, incluidas auditorías de instalaciones y pruebas por lote, que pueden retrasar la entrada al mercado entre 6 y 12 meses. Los esfuerzos de la ASEAN para armonizar las regulaciones alimentarias siguen siendo incompletos, lo que obliga a los fabricantes a navegar por reglas específicas de cada país en Indonesia, Tailandia, Vietnam y Malasia. Estas cargas de cumplimiento favorecen a los actores más grandes con equipos regulatorios dedicados y crean barreras para los procesadores más pequeños que buscan escala regional.

Intolerancia a la lactosa y alergias lácteas en las poblaciones

Según los Institutos Nacionales de Salud, aproximadamente el 90% de los asiáticos orientales, el 70% de los asiáticos del sur y el 60% de los asiáticos del sudeste experimentan intolerancia a la lactosa debido a la alta prevalencia de las variantes genéticas de no persistencia de lactasa (LNP, por sus siglas en inglés). Esta condición fisiológica reduce significativamente la demanda de productos lácteos que contienen lactosa, lo que impulsa un cambio en las preferencias de los consumidores hacia alternativas sin lactosa y opciones de proteína vegetal. Los aislados de proteína de suero, que se someten a un procesamiento adicional para reducir el contenido de lactosa a menos del 1%, ofrecen una solución parcial a este problema. Sin embargo, su mayor costo limita su accesibilidad y adopción en el mercado masivo. Además, las alergias lácteas, aunque menos comunes que la intolerancia a la lactosa, afectan a un estimado del 2-3% de los bebés y niños pequeños. Estas alergias requieren el uso de fórmulas hipoalergénicas especializadas elaboradas con proteínas extensamente hidrolizadas o aminoácidos. En conjunto, estos factores biológicos imponen una limitación estructural a la adopción de ingredientes de proteínas lácteas, presentando un desafío que no puede abordarse plenamente solo con avances tecnológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los concentrados retienen el volumen, los aislados capturan márgenes premium

En 2025, los concentrados representaron el 52,48% del mercado de ingredientes de proteínas lácteas de Asia Pacífico, ya que las panaderías y las empresas de bebidas equilibraron la funcionalidad con las consideraciones de costo. Por ejemplo, la retención de agua mejora la textura del pan y las galletas, mientras que la emulsificación garantiza la estabilidad de los cafés listos para beber (RTD). Con niveles de proteína que oscilan entre el 35-80%, las empresas pueden satisfacer las declaraciones nutricionales sin superar las restricciones presupuestarias. Los procesadores regionales de Indonesia y Tailandia prefieren concentrados de Oceanía para enriquecer la leche condensada azucarada, manteniendo la asequibilidad para los consumidores de menores ingresos.

Los aislados, que crecen a una CAGR del 6,81%, se proyecta que continúen superando al mercado de ingredientes de proteínas lácteas de Asia Pacífico hasta 2031. Con niveles de pureza superiores al 90% y un contenido de lactosa insignificante, los aislados cumplen con los estrictos requisitos de las fórmulas infantiles y la nutrición clínica. Además, los polvos deportivos de élite en Corea del Sur y Japón impulsan la demanda. El uso de la microfiltración en frío preserva los péptidos bioactivos, lo que hace que estos productos sean atractivos para las marcas centradas en la recuperación y el apoyo inmunológico. Esta ventaja adicional de 1,4 puntos porcentuales en la CAGR subraya un cambio del mercado hacia la especialización de alto margen, incluso cuando los concentrados continúan dominando el tonelaje a granel.

Por usuario final: el cuidado personal alcanza el crecimiento de frontera

En 2025, los alimentos y bebidas contribuyeron con un significativo 81,25% de los ingresos, con proteínas lácteas incorporadas en yogur, batidos listos para beber, café con proteína y varios aperitivos de panadería. Las reformulaciones ahora reemplazan parte de la harina de trigo con concentrados de proteína, aumentando el contenido proteico a 7-10 gramos por porción sin afectar la textura. En Singapur, los innovadores de bebidas combinan estos concentrados con leche de avena, fusionando la nutrición láctea con un atractivo de base vegetal. Mientras tanto, el sector de suplementos, que incluye nutrición infantil, polvos deportivos y alimentos médicos, depende de los aislados para cumplir con los requisitos regulatorios.

Aunque el cuidado personal y los cosméticos representan un segmento más pequeño, se prevé que crezcan a una sólida CAGR del 7,02% hasta 2031, superando el crecimiento general de la industria de ingredientes de proteínas lácteas de Asia Pacífico. La lactoferrina se está utilizando en cremas antimicrobianas, mientras que los factores de crecimiento derivados de la leche se incorporan en sueros antienvejecimiento orientados a estimular la síntesis de colágeno. Las marcas de prestigio de Japón y Corea del Sur están lanzando mascarillas de tela infundidas con caseína hidrolizada, con precios tres veces más altos que las opciones convencionales. Esta diversificación no solo protege a los proveedores de ingredientes de las fluctuaciones de las materias primas lácteas, sino que también respalda mayores márgenes brutos.

Análisis geográfico

La participación de mercado del 36,72% de China en 2025 refleja décadas de inversión en infraestructura lechera y crecimiento del consumo impulsado por la urbanización, aunque la previsión de CAGR del 7,28% de India hasta 2031 señala un cambio estructural. El mercado de nutrición deportiva de India se está expandiendo a aproximadamente el 9,5% anual, impulsado por una mediana de edad de 28 años y el aumento de los ingresos disponibles entre los millennials y la generación Z. Las iniciativas gubernamentales —el Programa Nacional para el Desarrollo Lechero (INR 2.790 crore), la Misión Rashtriya Gokul (INR 3.400 crore) y el Fondo de Desarrollo de Infraestructura para la Ganadería (INR 29.610 crore)— modernizan la adquisición y el procesamiento de leche, reduciendo las pérdidas en la cadena de suministro y mejorando la calidad de los ingredientes, según el Gobierno de India[3]Fuente: Departamento de Ganadería y Producción Lechera, "Programa Nacional para el Desarrollo Lechero," Gobierno de India, dahd.nic.in.

El mercado de fórmulas infantiles de China se contrajo en un estimado de 4.800 millones de USD entre 2024 y 2029 debido a la caída de las tasas de natalidad, lo que obliga a los proveedores a pivotar hacia la nutrición clínica y los alimentos funcionales para consumidores de edad avanzada. Japón y Corea del Sur, aunque más pequeños en tamaño absoluto de mercado, lideran en consumo per cápita de ingredientes proteicos de alto valor, impulsados por la demografía de envejecimiento y las culturas consolidadas de nutrición deportiva. Australia y Nueva Zelanda funcionan como centros de producción orientados a la exportación, aprovechando los sistemas lecheros basados en pastoreo y controles de calidad estrictos para suministrar proteínas de grado ingrediente a la región más amplia de Asia Pacífico.

Los mercados del Sudeste Asiático —Indonesia, Tailandia, Vietnam, Malasia— exhiben las tasas de urbanización más rápidas y poblaciones de clase media en ascenso, creando oportunidades en campo abierto para la penetración de alimentos funcionales. La creciente demanda de fórmulas infantiles en Indonesia, impulsada por el empleo materno y las estructuras familiares nucleares, contrasta con el mercado maduro de nutrición deportiva de Tailandia, ilustrando la diversidad de factores de crecimiento en toda la región. La armonización regulatoria bajo los marcos de la ASEAN sigue siendo incompleta, lo que requiere que los proveedores naveguen por normas de seguridad alimentaria y requisitos de etiquetado específicos de cada país que favorecen a los especialistas regionales sobre los generalistas globales.

Panorama competitivo

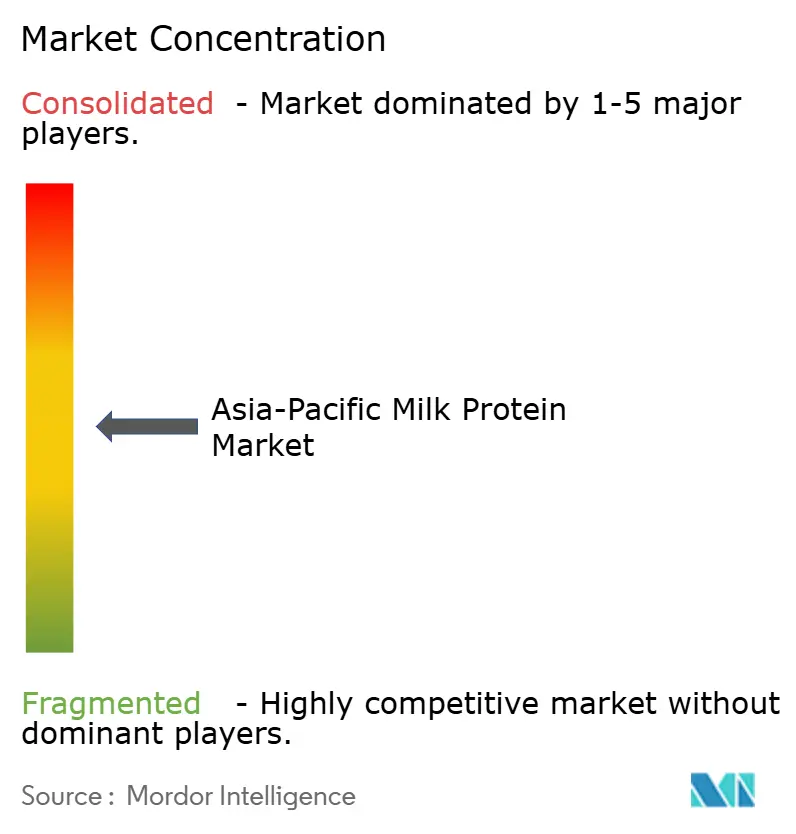

La competencia en el mercado de ingredientes de proteínas lácteas de Asia Pacífico registra una concentración moderada de 5 en una escala de 10 puntos. Las cooperativas globales como Fonterra, FrieslandCampina y Arla aprovechan su escala en las reservas de leche y los activos de secado para abastecer a clientes en múltiples países. Fonterra finalizó una ola de inversiones de 1.000 millones de NZD en China en 2025 para instalar dos centros de innovación y ampliar la capacidad de concentrado de proteína de suero (WPC), consolidando su proximidad con los clientes clave. FrieslandCampina formó una empresa conjunta con una empresa láctea china para producir 15.000 toneladas de concentrados para panaderías locales, demostrando que las asociaciones locales son una vía hacia la facilidad regulatoria.

Los actores regionales como Morinaga y Westland explotan fortalezas de nicho: Morinaga amplió la producción de lactoferrina en un 40% mediante fermentación, apuntando a los cosméticos, mientras que Westland impulsa aislados de suero alimentado con pasto con una prima de sostenibilidad. La adopción de tecnología impulsa la diferenciación. Las plantas equipadas con líneas de membrana cargada y procesamiento en frío obtienen ahorros de energía y satisfacen los criterios de etiqueta limpia. El dominio regulatorio —especialmente de las normas GB de China y el marco FSSAI de India— se convierte en una barrera que afianza a los actores establecidos.

Los innovadores más pequeños están estableciendo su presencia adaptando los perfiles de aminoácidos y desarrollando variantes de sabor únicas que se alinean con las preferencias de los consumidores locales. En India, los fabricantes por contrato colaboran activamente con startups de nutrición deportiva para crear aislados infundidos con sabores de inspiración ayurvédica, atendiendo la creciente demanda de ingredientes tradicionales y funcionales. De manera similar, las empresas tailandesas están mejorando sus batidos listos para beber (RTD) incorporando sabores populares localmente, como el matcha y el durián, apelando a los gustos regionales. Esta diversificación estratégica no solo aborda las preferencias de los consumidores, sino que también ayuda a mantener un panorama competitivo equilibrado. Al evitar las guerras de precios agresivas y los descuentos destructivos, el mercado sigue siendo sostenible, incluso a medida que las capacidades de producción continúan expandiéndose.

Líderes de la industria de proteínas lácteas de Asia Pacífico

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: FrieslandCampina Ingredients, líder mundial en proteínas y prebióticos, lanzó un nuevo centro de aplicaciones de última generación en Singapur, ampliando el espacio local de investigación y desarrollo (I+D) en un 30% con el apoyo del Consejo de Desarrollo Económico de Singapur (EDB).

- Mayo de 2025: Arla Foods Ingredients y Alchemy Agencies establecieron una alianza de distribución para suministrar proteínas animales al mercado de nutrición deportiva en Australia, Nueva Zelanda y las Islas del Pacífico. El acuerdo se centra en los mercados de Australia y Nueva Zelanda (ANZ).

- Septiembre de 2024: Arla Foods Ingredients lanzó la campaña "Go High in Protein" para ayudar a los fabricantes de lácteos a desarrollar productos innovadores altos en proteínas utilizando su gama patentada Nutrilac ProteinBoost de proteínas de suero microparticuladas, ricas en aminoácidos esenciales.

Alcance del informe del mercado de proteínas lácteas de Asia Pacífico

La proteína láctea es la proteína natural que se encuentra en la leche, compuesta principalmente de caseína (aproximadamente el 80%) y suero (aproximadamente el 20%), que ofrece todos los aminoácidos esenciales para el crecimiento muscular, la reparación y la salud en general.

La proteína láctea de Asia Pacífico se segmenta por forma en concentrados y aislados. Por usuario final, el mercado se segmenta en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. Los alimentos y bebidas se segmentan adicionalmente en panadería, bebidas, cereales de desayuno, condimentos/salsas, lácteos y alternativas lácteas, alimentos RTE/RTC y aperitivos. Los suplementos se segmentan adicionalmente en alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. El mercado se segmenta geográficamente en Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Corea del Sur, Tailandia, Vietnam y el resto de Asia Pacífico. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Concentrados |

| Aislados |

| Alimento para animales | |

| Alimentos y bebidas | Panadería |

| Bebidas | |

| Cereales de desayuno | |

| Condimentos / Salsas | |

| Confitería | |

| Productos lácteos y alternativas lácteas | |

| Alimentos RTE / RTC | |

| Aperitivos | |

| Cuidado personal y cosméticos | |

| Suplementos | Alimentos para bebés y fórmulas infantiles |

| Nutrición para personas mayores y nutrición médica | |

| Nutrición deportiva / de rendimiento |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Nueva Zelanda |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Forma | Concentrados | |

| Aislados | ||

| Usuario final | Alimento para animales | |

| Alimentos y bebidas | Panadería | |

| Bebidas | ||

| Cereales de desayuno | ||

| Condimentos / Salsas | ||

| Confitería | ||

| Productos lácteos y alternativas lácteas | ||

| Alimentos RTE / RTC | ||

| Aperitivos | ||

| Cuidado personal y cosméticos | ||

| Suplementos | Alimentos para bebés y fórmulas infantiles | |

| Nutrición para personas mayores y nutrición médica | ||

| Nutrición deportiva / de rendimiento | ||

| Geografía | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Usuario final - El mercado de ingredientes proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, alimento para animales y cuidado personal y cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para usarlo como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de penetración - La tasa de penetración se define como el porcentaje del volumen del mercado de usuario final enriquecido con proteínas sobre el volumen total del mercado de usuario final.

- Contenido promedio de proteína - El contenido promedio de proteína es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas dentro del alcance de este informe.

- Volumen del mercado de usuario final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactalbúmina (α-Lactalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca soldado negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lechoso que segregan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40-90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero en polvo | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluyendo ovoalbúmina, ovomucoides, ovoglobulina, conalbúmina, vitelina y vitelina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mixtos blandos a través de una abertura en una placa perforada o boquilla diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como haba seca, es otra denominación para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Hojuelado | Es un proceso en el que típicamente un cereal (como maíz, trigo o arroz) se rompe en granos, se cocina con saborizantes y jarabes, y luego se prensa en hojuelas entre rodillos refrigerados. |

| Agente espumante | Es un ingrediente alimentario que hace posible la formación o el mantenimiento de una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación fuera del hogar | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en el alimento o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos |

| FSSAI | Autoridad de Seguridad e Inocuidad de los Alimentos de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de efecto invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada al exponer la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína, que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos son los humanos, las aves de corral, los cerdos, los caballos, los conejos, los perros y los gatos. La mayoría de los monogástricos generalmente son incapaces de digerir mucho material celulósico como los pastos. |

| MPC | Concentrado de proteína láctea |

| MPI | Aislado de proteína láctea |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido óseo, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como proteínas de leche, suero, gelatina, colágeno y huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada usando micoproteína como ingrediente, en la que el cultivo de hongo se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de su consumo. |

| RTD | Listo para beber |

| RTS | Listo para servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que pueden ser consumidas por humanos y animales. |

| Estabilizador | Es un ingrediente que se añade a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes en la dieta y a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o una masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans-insaturados o ácidos grasos trans, son un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión de literatura, junto con aportes primarios de expertos. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este paso fundamental, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción