Tamaño y Participación del Mercado de Proteína de Soya de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

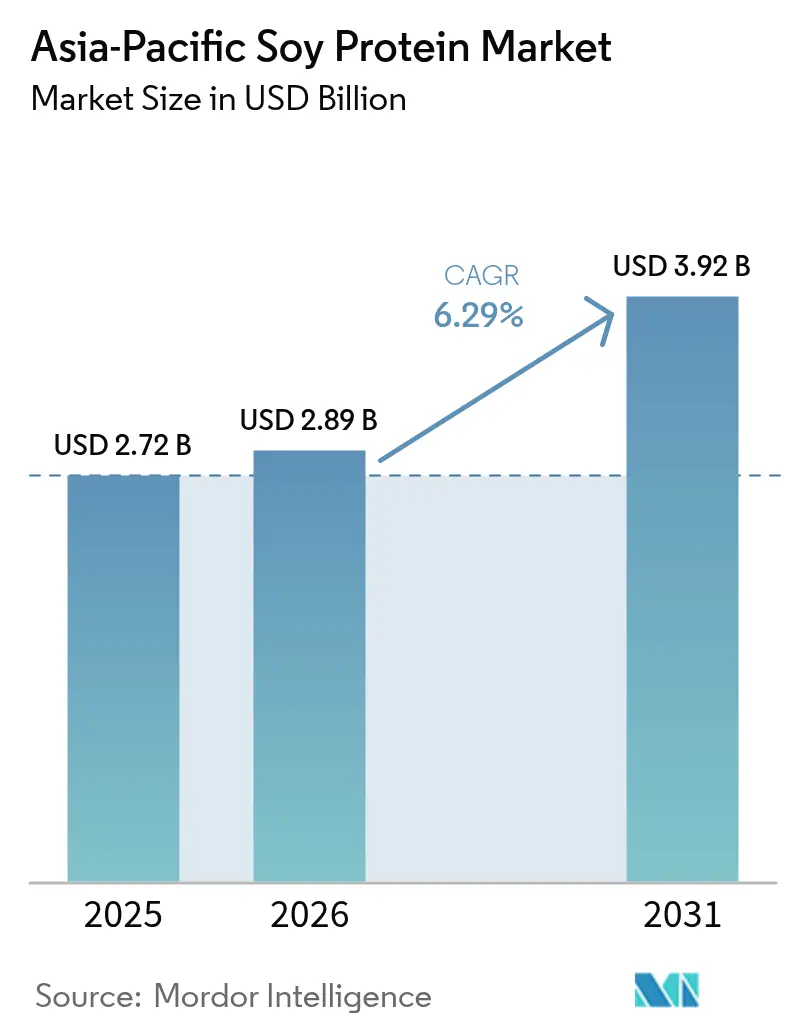

| Tamaño del mercado en el año base (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

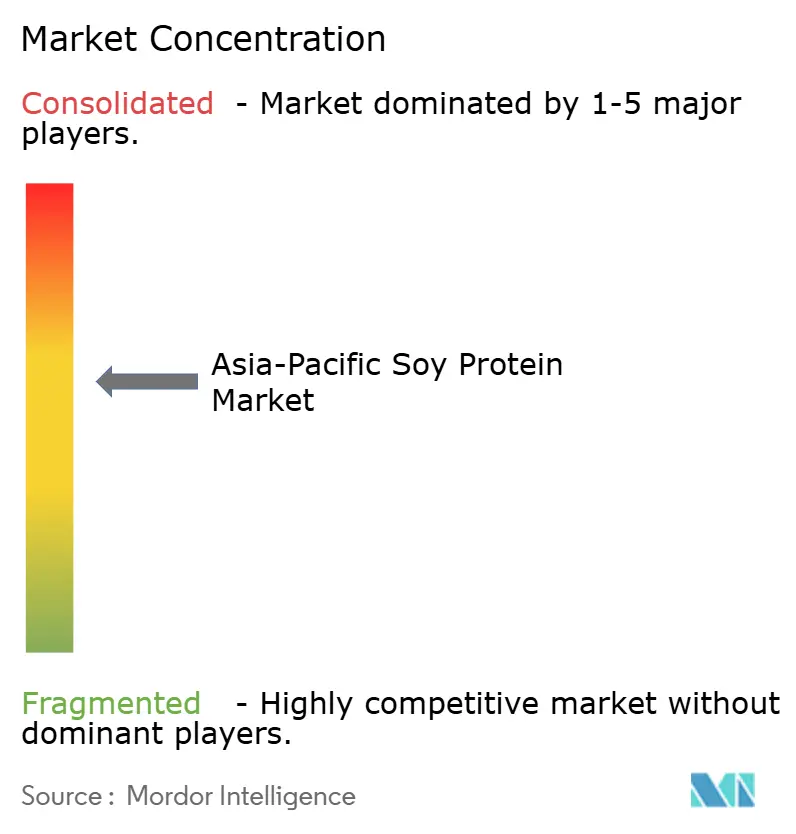

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de proteína de soya de Asia-Pacífico en 2026 se estima en USD 2,89 mil millones, creciendo desde el valor de 2025 de USD 2,72 mil millones con proyecciones para 2031 que muestran USD 3,92 mil millones, creciendo a una CAGR del 6,29% durante 2026-2031. El crecimiento proviene de un giro constante desde los usos de alimento para animales de tipo básico hacia aplicaciones premium orientadas a la nutrición, como fórmulas infantiles, polvos deportivos y carne de origen vegetal. Los impulsos regulatorios en materia de seguridad alimentaria, la creciente búsqueda de proteínas sostenibles por parte de los consumidores y la expansión de los canales de comercio electrónico están ampliando el alcance regional. China mantiene la mayor participación en ingresos, aunque las mayores ganancias de ingresos de Indonesia y sus nuevos activos de trituración le otorgan la trayectoria de crecimiento más rápida. Los vientos en contra del lado de la oferta —la dependencia de las importaciones en China, los costos de cumplimiento del etiquetado de alérgenos y la sensibilidad al precio en los mercados rurales— moderan el impulso, pero también orientan a los procesadores hacia formatos hidrolizados y texturizados de mayor margen. El posicionamiento competitivo ahora depende de la trazabilidad, la transparencia en materia de alérgenos y la capacidad de certificar grados orgánicos o no transgénicos para obtener primas de exportación.

Conclusiones Clave del Informe

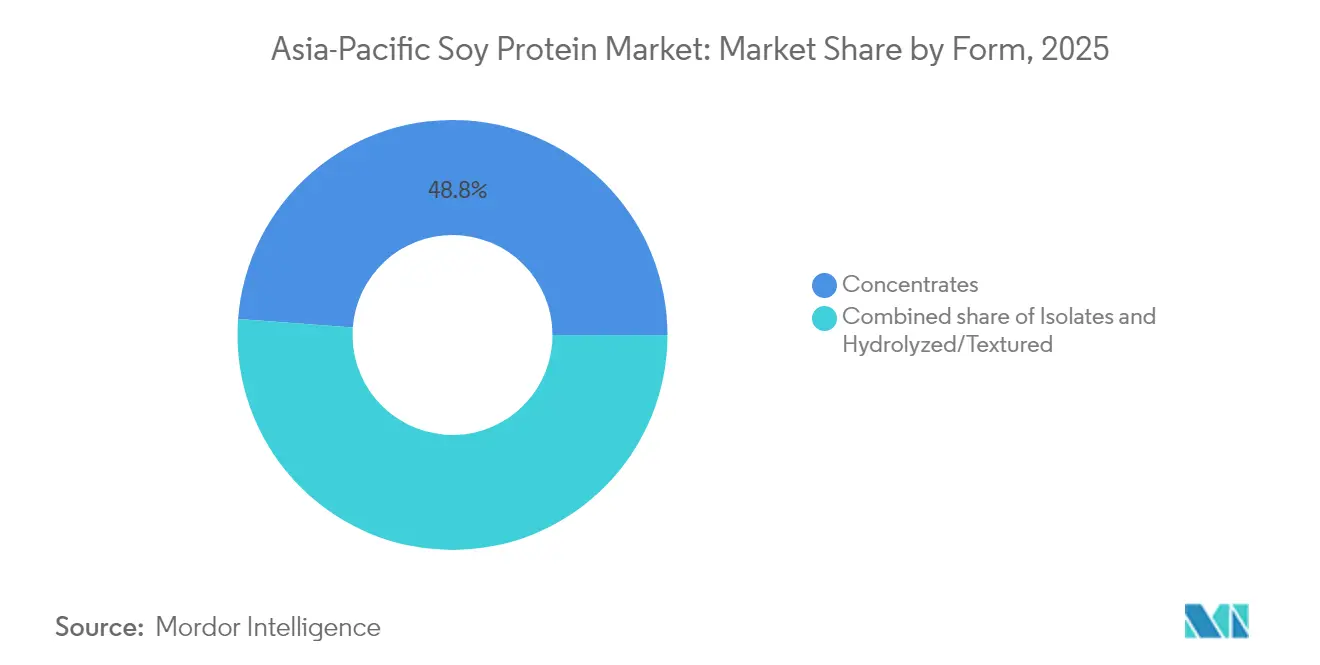

- Por forma, los concentrados lideraron con una participación en ingresos del 48,82% en 2025; las variantes hidrolizadas y texturizadas avanzan a una CAGR del 7,29% hasta 2031.

- Por naturaleza, las variantes convencionales representaron el 89,74% de la participación en ingresos en 2025; se proyecta que las variantes orgánicas crezcan a una CAGR más rápida del 7,65% hasta 2031.

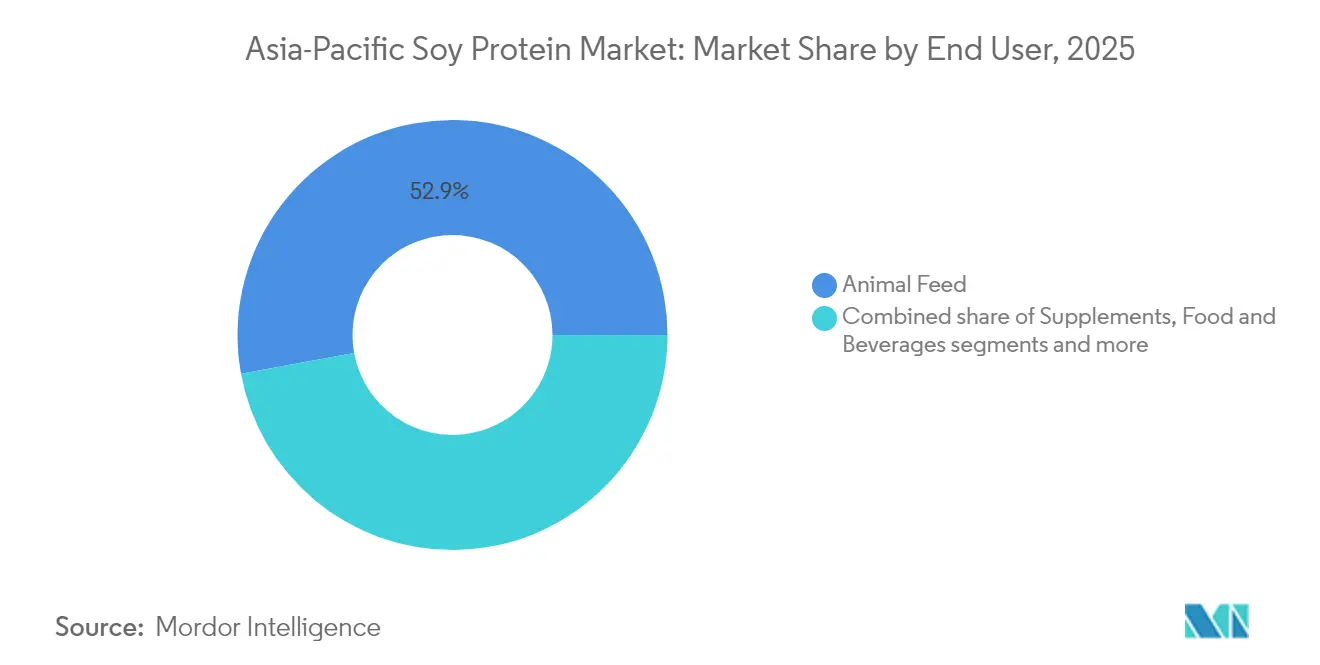

- Por usuario final, el alimento para animales representó el 52,88% de la demanda de 2025, mientras que los suplementos registran la CAGR más rápida del 7,05% hasta 2031.

- Por geografía, China mantuvo el 34,20% de los ingresos de 2025; Indonesia avanza a una CAGR del 7,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Soya de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas vegetarianas y de origen vegetal | +1.2% | China, India, Tailandia, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor conciencia sobre la salud y demanda de alimentos ricos en proteínas | +1.5% | Japón, Corea del Sur, Australia, China urbana e India | Corto plazo (≤ 2 años) |

| Aumento del consumo de productos de panadería y cereales convenientes | +0.9% | China, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales centradas en la seguridad alimentaria y fuentes de proteínas sostenibles | +1.3% | India, China, Indonesia | Largo plazo (≥ 4 años) |

| Sólida producción doméstica de soya e infraestructura de procesamiento | +0.8% | China, India, Tailandia | Largo plazo (≥ 4 años) |

| Crecimiento de la población anciana que impulsa la demanda de productos nutricionales | +1.0% | Japón, Corea del Sur, China, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas vegetarianas y de origen vegetal

La creciente adopción de dietas vegetarianas y de origen vegetal es un impulsor clave del mercado de proteína de soya de Asia-Pacífico, con preferencias de los consumidores que se desplazan hacia fuentes de proteínas más saludables y sostenibles. La Investigación de Estrategia de Audiencia en Tailandia 2024 de Madre Brava reveló[1]Fuente: Madre Brava, "Dos tercios de los tailandeses quieren reducir el consumo de carne y reemplazarla con proteínas de origen vegetal alternativas y/o convencionales, para un estilo de vida más saludable", madrebrava.org que aproximadamente dos tercios de los consumidores tailandeses están interesados en reducir su consumo de carne, optando en cambio por proteínas alternativas o tradicionales de origen vegetal como parte de un estilo de vida más saludable. Este creciente interés en las dietas de origen vegetal está respaldado por la mayor disponibilidad y asequibilidad de los productos de proteína de soya, junto con la creciente variedad de alternativas cárnicas y sustitutos lácteos. La urbanización, el aumento de los ingresos disponibles y la mayor conciencia sobre los beneficios ambientales y para la salud de los alimentos de origen vegetal están acelerando aún más esta tendencia. Según un informe de ONU-Hábitat, Asia alberga al 54% de la población urbana mundial, lo que se traduce en más de 2.200 millones de personas. Las proyecciones indican que para 2050, la población urbana de Asia aumentará en otros 1.200 millones, lo que representa un incremento del 50%[2]Fuente: ONU-Hábitat, "Asia y la Región del Pacífico", www.unhabitat.org. Los fabricantes de alimentos y los minoristas de la región están innovando rápidamente y ampliando sus carteras de productos de origen vegetal para satisfacer la demanda cambiante de los consumidores. Este cambio no solo está configurando los hábitos alimentarios, sino que también está generando importantes oportunidades de crecimiento en el mercado de proteína de soya en toda Asia-Pacífico.

Mayor conciencia sobre la salud y demanda de alimentos ricos en proteínas

La mayor conciencia sobre la salud y la creciente demanda de alimentos ricos en proteínas son impulsores clave del mercado de proteína de soya de Asia-Pacífico. Los consumidores de la región son cada vez más conscientes de los beneficios para la salud asociados con la ingesta de proteínas, incluido el mantenimiento muscular, el control del peso y el bienestar general. La proteína de soya, como proteína completa de origen vegetal, atrae a una amplia audiencia que busca alternativas nutritivas, bajas en grasa y libres de colesterol a las proteínas animales. Esta mayor conciencia se complementa con el aumento de las enfermedades relacionadas con el estilo de vida, lo que lleva a muchos a optar por opciones dietéticas más saludables que incluyen alimentos y suplementos ricos en proteína de soya. Además, la expansión de la industria de alimentos y bebidas está innovando con productos fortificados y funcionales que incorporan proteína de soya, dirigidos a consumidores orientados a la salud. La combinación de estos factores está impulsando un crecimiento sostenido en el mercado de proteína de soya en toda Asia-Pacífico, impulsado por la creciente preferencia de los consumidores por opciones alimentarias limpias, naturales y ricas en proteínas.

Iniciativas gubernamentales centradas en la seguridad alimentaria y fuentes de proteínas sostenibles

Las iniciativas gubernamentales centradas en la seguridad alimentaria y las fuentes de proteínas sostenibles están desempeñando un papel crucial en el impulso del crecimiento del mercado de proteína de soya de Asia-Pacífico. Varios gobiernos de la región, incluidos China, Japón, Malasia, Singapur e Indonesia, están implementando políticas y programas para promover prácticas agrícolas sostenibles y proteínas alternativas como parte de sus estrategias nacionales de seguridad alimentaria. Estas iniciativas incluyen incentivos financieros, beneficios fiscales, subvenciones para investigación y desarrollo, y asociaciones público-privadas destinadas a impulsar la capacidad de producción, la innovación y la adopción de productos de proteína de soya. Por ejemplo, el Plan de Modernización Agrícola de China establece objetivos ambiciosos para aumentar la producción de soya, mientras que Singapur promueve las proteínas alternativas a través del apoyo regulatorio y la financiación de la innovación para reducir la dependencia de las fuentes de proteínas tradicionales. Además, los gobiernos enfatizan la importancia de apoyar a los agricultores locales y el abastecimiento sostenible para crear una cadena de suministro de proteínas resiliente alineada con los objetivos medioambientales.

Sólida producción doméstica de soya e infraestructura de procesamiento

La sólida producción doméstica de soya y la infraestructura de procesamiento sirven como un impulsor fundamental del mercado de proteína de soya de Asia-Pacífico. Países como China, India, Indonesia y Malasia han invertido fuertemente en la expansión de sus áreas de cultivo de soya y en la mejora de las tecnologías de procesamiento, lo que les permite satisfacer de manera confiable la creciente demanda de productos a base de proteína de soya. Se espera que la producción de soya de India aumente en 2024, respaldada por condiciones climáticas favorables y mejores prácticas agrícolas que han llevado a mayores rendimientos. La Asociación de Procesadores de Soya de India (SOPA) proyecta que la producción alcanzará casi 1,26 millones de toneladas, lo que refleja un crecimiento del 6% en comparación con años anteriores[3]Fuente: India Brand Equity Foundation, "La producción de soya de India alcanza 1,26 millones de toneladas: organismo comercial", ibef.org. Una infraestructura sólida que abarca instalaciones avanzadas de trituración, plantas de extracción y redes logísticas garantiza una producción y distribución eficientes, mejorando la competitividad en costos y la disponibilidad de productos. Por ejemplo, las cadenas de suministro integradas facilitan la adquisición fluida de granos de soya crudos y el procesamiento sin interrupciones en diversas formas de proteína de soya, incluidos concentrados, aislados y variantes texturizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Naturaleza alergénica de la soya que limita la aceptación del consumidor | -0.7% | Japón, Corea del Sur, China urbana, Australia | Corto plazo (≤ 2 años) |

| Marcos regulatorios estrictos que requieren etiquetado de alérgenos | -0.5% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Conciencia limitada sobre los beneficios de la proteína de soya en algunas regiones | -0.6% | India rural, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Sensibilidad al precio en mercados de menores ingresos | -0.8% | India, Indonesia, Filipinas, China rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Naturaleza alergénica de la soya que limita la aceptación del consumidor

La naturaleza alergénica de la proteína de soya puede limitar la aceptación del consumidor en el mercado de proteína de soya de Asia-Pacífico, lo que representa una restricción notable del mercado. Aunque las alergias a la soya son relativamente menos prevalentes en Asia en comparación con algunos países occidentales, aún afectan a un segmento de la población, particularmente a los niños. Los estudios sobre alergias alimentarias indican que la soya es uno de los alérgenos alimentarios reconocidos, y la exposición puede provocar síntomas que van desde reacciones orales leves hasta respuestas inmunitarias más graves. Este potencial alergénico obliga a algunos consumidores a evitar los productos a base de soya, especialmente aquellos con antecedentes conocidos de alergias o sensibilidades alimentarias. Los fabricantes a menudo necesitan proporcionar un etiquetado claro y desarrollar variantes de proteína de soya hipoalergénicas para abordar estas preocupaciones. A pesar de los beneficios nutricionales de la soya, la alergenicidad sigue siendo un desafío para una mayor aceptación y penetración del mercado, especialmente en grupos de consumidores sensibles en toda Asia-Pacífico.

Marcos regulatorios estrictos que requieren etiquetado de alérgenos

Los marcos regulatorios estrictos que requieren el etiquetado de alérgenos son una restricción notable para el mercado de proteína de soya de Asia-Pacífico. Los gobiernos de toda la región, incluidos los principales mercados como China, Australia y Tailandia, han aplicado cada vez más la declaración obligatoria de alérgenos en los productos alimentarios para proteger a los consumidores con alergias alimentarias y mejorar la transparencia. Por ejemplo, la norma GB 7718-2025 de China introduce requisitos integrales para el etiquetado claro de alérgenos, que se aplicará plenamente en 2027, garantizando que los consumidores puedan identificar fácilmente los posibles alérgenos como la soya. De manera similar, Australia implementó requisitos obligatorios de declaración de alérgenos en 2024 para mejorar la seguridad del consumidor, y Tailandia continúa actualizando sus regulaciones de etiquetado en línea con las mejores prácticas internacionales. Estas estrictas regulaciones imponen cargas de cumplimiento adicionales a los fabricantes, como pruebas meticulosas de productos, divulgaciones detalladas de ingredientes y actualizaciones frecuentes de documentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Variantes Hidrolizadas Capturan el Impulso de las Alternativas Cárnicas

Los concentrados mantuvieron la mayor participación de mercado en el mercado de proteína de soya de Asia-Pacífico en 2025, representando aproximadamente el 48,82% de los ingresos. Esta dominancia se atribuye en gran medida a su rentabilidad y versatilidad, lo que los hace muy atractivos para una variedad de aplicaciones. Los concentrados se utilizan ampliamente en productos de panadería, alternativas lácteas y alimento para animales, donde un contenido de proteínas que oscila entre el 60% y el 70% es suficiente para satisfacer los requisitos funcionales y nutricionales. Su asequibilidad y adaptabilidad permiten a los fabricantes incorporar proteína de soya en diversas formulaciones sin aumentar significativamente los costos de producción. Además, los concentrados proporcionan un buen equilibrio entre la calidad de la proteína y el precio, lo que los convierte en la opción preferida para muchos productores de alimentos a gran escala. La amplia aplicabilidad y la viabilidad económica de este segmento continúan impulsando su liderazgo en el mercado en toda la región.

Por otro lado, las proteínas de soya hidrolizadas y texturizadas representan el segmento de más rápido crecimiento, con una expansión esperada a una tasa de crecimiento anual compuesto (CAGR) del 7,29% hasta 2031, superando tanto a los concentrados como a los aislados. Este rápido crecimiento está impulsado principalmente por la creciente demanda de marcas de carne de origen vegetal que buscan replicar la textura fibrosa y la sensación en boca de la carne animal. Las proteínas de soya hidrolizadas, producidas mediante hidrólisis enzimática, ofrecen una digestibilidad y funcionalidad mejoradas, lo que las hace cada vez más populares en aplicaciones de análogos cárnicos. Las proteínas de soya texturizadas se fabrican mediante técnicas de extrusión a alta temperatura, que ayudan a lograr la estructura fibrosa deseable esencial para imitar los productos cárnicos. El enfoque de los fabricantes de carne de origen vegetal en ofrecer alternativas de alta calidad, ricas en proteínas y apetecibles ha impulsado así una innovación y demanda significativas en este segmento.

Por Naturaleza: La Certificación Orgánica Desbloquea Primas de Exportación

El segmento de proteína de soya convencional mantuvo la mayor participación en ingresos en el mercado de Asia-Pacífico en 2025, representando el 89,74% del total. Esta dominancia se debe principalmente a su amplia disponibilidad y eficiencia de costos, lo que la hace muy atractiva para las industrias de procesamiento de alimentos convencionales. Los productos de proteína de soya convencional se producen utilizando prácticas agrícolas establecidas, que a menudo dependen de la soya genéticamente modificada para optimizar el rendimiento y reducir los costos. Sus precios competitivos permiten una amplia adopción en diversas aplicaciones, desde panadería y alternativas lácteas hasta alimento para animales. Además, el segmento convencional se beneficia de cadenas de suministro e infraestructura de procesamiento maduras, lo que garantiza un suministro constante y una calidad consistente. Esta extensa penetración de mercado ha consolidado su posición como la columna vertebral del mercado de proteína de soya en toda la región de Asia-Pacífico.

En contraste, el segmento de proteína de soya orgánica es el de más rápido crecimiento, con una proyección de expansión a una tasa de crecimiento anual compuesto (CAGR) del 7,65% hasta 2031. El crecimiento está impulsado por las crecientes preferencias de los consumidores hacia productos de etiqueta limpia, no transgénicos y de abastecimiento sostenible, que se perciben como más saludables y respetuosos con el medio ambiente. La proteína de soya orgánica atrae especialmente a los consumidores conscientes de la salud y a quienes siguen estilos de vida vegetarianos o veganos, que priorizan los ingredientes naturales y libres de productos químicos. El apoyo regulatorio en varios países y los precios premium incentivan aún más a los productores a ampliar la oferta de soya orgánica. Además, la creciente conciencia sobre las prácticas agrícolas sostenibles impulsa la demanda de proteína de soya orgánica tanto en los sectores de alimentos como de bebidas. Esta tendencia posiciona al segmento orgánico como una oportunidad de crecimiento clave, preparada para ganar una mayor participación de mercado a medida que los consumidores se inclinan hacia fuentes de proteínas más saludables y producidas de manera más ética.

Por Usuario Final: Los Suplementos Superan al Alimento para Animales a Medida que la Demografía del Envejecimiento Reconfigura la Demanda

El segmento de alimento para animales comandó la mayor participación de la demanda de usuarios finales de proteína de soya en el mercado de Asia-Pacífico en 2025, representando el 52,88% de los ingresos. Esta dominancia está estrechamente vinculada al papel significativo de la región en la acuicultura y la producción avícola, que requieren fuentes de proteínas rentables y nutricionalmente ricas para los alimentos compuestos. La harina de soya y los concentrados de proteína de soya son preferidos debido a su alto contenido de proteínas, digestibilidad y asequibilidad, lo que los convierte en componentes esenciales en las formulaciones de alimento que apoyan el crecimiento saludable y la productividad del ganado y las especies acuáticas. Los extensos clusters de acuicultura y las industrias avícolas en países como China, India, Vietnam y Tailandia impulsan una demanda constante de proteínas de soya en aplicaciones de alimento. Además, las innovaciones en formulaciones de alimento optimizadas para la salud y el rendimiento animal continúan reforzando la importancia de la proteína de soya en el sector del alimento para animales.

En contraste, la categoría de suplementos es el segmento de más rápido crecimiento, con una proyección de expansión a una tasa de crecimiento anual compuesto (CAGR) del 7,05% hasta 2031. Este crecimiento está estimulado por factores demográficos y de estilo de vida en los mercados clave de la región. El envejecimiento de la población en Japón y Corea del Sur está impulsando la demanda de suplementos proteicos orientados al mantenimiento muscular, la salud ósea y el bienestar general. Los centros urbanos de China son testigos de un consumo creciente de productos de nutrición deportiva, lo que refleja una mayor conciencia sobre la salud y estilos de vida activos. Además, los programas de nutrición infantil y salud respaldados por el gobierno en países como India e Indonesia estimulan la demanda de suplementos dietéticos a base de proteína de soya diseñados para apoyar el desarrollo temprano de la infancia. El segmento de suplementos aprovecha los beneficios funcionales y nutricionales de la proteína de soya, atrayendo a una amplia base de consumidores desde bebés hasta personas mayores.

Análisis Geográfico

China mantuvo una participación sustancial del 34,20% de los ingresos de proteína de soya de Asia-Pacífico en 2025, respaldada en gran medida por la mayor capacidad de trituración de soya del mundo. Esta posición dominante se refuerza por las cadenas de suministro verticalmente integradas de China, que vinculan de manera cohesiva a los importadores de semillas oleaginosas, los extractores de proteínas y los fabricantes de alimentos aguas abajo. Dicha integración no solo agiliza las operaciones, sino que también mejora la eficiencia de costos y el control de calidad a lo largo del proceso de producción. Estas capacidades posicionan a China como un actor fundamental, satisfaciendo eficazmente tanto la demanda interna como los requisitos de exportación, al tiempo que avanza continuamente en las tecnologías de procesamiento para mantener su liderazgo en el mercado de proteína de soya.

Indonesia está emergiendo como el mercado de más rápido crecimiento en la región de Asia-Pacífico, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 7,38% hasta 2031. Esta rápida expansión está impulsada por múltiples factores, incluida una creciente población de clase media con mayor poder adquisitivo y preferencias dietéticas en evolución hacia alimentos ricos en proteínas. Además, las iniciativas de seguridad alimentaria respaldadas por el gobierno están fortaleciendo los sectores de agricultura y procesamiento domésticos, fomentando las inversiones en infraestructura local de procesamiento de soya. Estos desarrollos están contribuyendo a la creciente autosuficiencia de Indonesia en la producción de proteína de soya y mejorando su capacidad para atender tanto el consumo doméstico como la demanda regional.

Tailandia, Vietnam y Malasia se están desarrollando como centros estratégicos orientados a la exportación de productos de proteína de soya orgánica y no transgénica. Estos países aprovechan su proximidad geográfica a los clusters de acuicultura del Sudeste Asiático, facilitando el suministro de proteínas de origen vegetal utilizadas en formulaciones de alimento acuícola. Además, se benefician del acceso comercial preferencial dentro de la Asociación de Naciones del Sudeste Asiático (ASEAN), una organización económica y política que comprende diez países del Sudeste Asiático y que promueve la cooperación regional y la facilitación del comercio. Al centrarse en segmentos de proteína de soya especializados y de alta calidad, estas naciones están capitalizando la creciente demanda mundial de fuentes de proteínas sostenibles y de etiqueta limpia, mejorando su competitividad como exportadores en el mercado de proteína de soya de Asia-Pacífico.

Panorama Competitivo

El mercado de proteína de soya de Asia-Pacífico está moderadamente concentrado, dominado por trituradores multinacionales de semillas oleaginosas como Archer Daniels Midland, Wilmar International y Bunge. Estos grandes actores se benefician de importantes ventajas de escala en la adquisición de soya, la capacidad de procesamiento y las redes logísticas. Su extensa infraestructura les permite mantener el liderazgo en costos en la producción de concentrados básicos y harina de soya, sirviendo a amplios mercados de manera eficiente. Su escala global y sus cadenas de suministro integradas les permiten competir eficazmente en precio y volumen, convirtiéndolos en actores clave establecidos en la industria de proteína de soya de la región.

Los productores chinos verticalmente integrados, incluidos Yantai Shuangta, Shandong Yuwang y Gushen Biotechnology, también mantienen un sólido posicionamiento competitivo dentro de la región. Estas empresas aprovechan el control sobre múltiples etapas de producción, desde el cultivo de soya hasta el procesamiento, lo que permite eficiencias operativas y control de calidad. Su experiencia local y su gran capacidad doméstica de trituración de soya respaldan su liderazgo en el suministro de concentrados e aislados de proteína de soya tanto a los mercados domésticos como de exportación. Además, su escala les permite responder rápidamente a los cambios en la demanda y los entornos regulatorios, fortaleciendo aún más sus posiciones en el mercado.

A pesar de la dominancia de estos grandes actores establecidos, los procesadores especializados más pequeños están capturando cada vez más nichos de mercado premium. Estos incluyen aislados de proteína de soya orgánica, proteínas hidrolizadas y variantes de proteína de soya texturizada diseñadas para alternativas cárnicas de origen vegetal. Estos segmentos especializados ofrecen márgenes más altos y una demanda creciente impulsada por la creciente preferencia de los consumidores por productos orgánicos y sostenibles, así como por la tendencia de las proteínas de origen vegetal. Los actores más pequeños se centran en la innovación y la agilidad para desarrollar productos de valor agregado con funcionalidades específicas, diferenciándose de los productores de productos básicos y creando espacios rentables en el mercado de Asia-Pacífico en evolución. Esta combinación dinámica de grandes multinacionales, procesadores domésticos integrados y empresas especializadas ágiles define el panorama competitivo del mercado.

Líderes de la Industria de Proteína de Soya de Asia-Pacífico

Archer Daniels Midland Company

Cargill, Incorporated

Wilmar International Limited

CHS Inc.

COFCO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Indonesia está intensificando los esfuerzos para lograr la autosuficiencia en soya mediante la expansión de la cooperación entre los sectores de defensa y agricultura para impulsar la producción doméstica. La Armada de Indonesia ha contribuido cultivando 30 hectáreas de tierra, produciendo aproximadamente 60 toneladas de soya, lo que se considera un éxito inicial para el programa nacional de autosuficiencia.

- Julio de 2025: Bunge se fusionó con Viterra, consolidando su posición como una de las principales empresas de granos del mundo. Se espera que esta unión estratégica acelere la misión de Bunge de conectar a los agricultores con los consumidores y facilitar la entrega de alimentos, piensos y combustibles esenciales a personas de todo el mundo.

- Abril de 2025: Fuji Oil Holdings Inc. realizó la transición a una estructura de empresa holding de negocios. Este movimiento estratégico buscó reforzar la rentabilidad y la sostenibilidad en su división de ingredientes a base de soya, mejorando la posición en el mercado mediante una asignación optimizada de recursos en sus unidades de negocio.

Alcance del Informe del Mercado de Proteína de Soya de Asia-Pacífico

Concentrados, Aislados, Texturizados/Hidrolizados están cubiertos como segmentos por Forma. Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Corea del Sur, Tailandia, Vietnam están cubiertos como segmentos por País.| Aislados |

| Concentrados |

| Hidrolizados/Texturizados |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos / Salsas | |

| Lácteos y Alternativas Lácteas | |

| Alternativas de Carne / Aves / Mariscos | |

| Comidas Listas para Consumir / Listas para Cocinar | |

| Snacks | |

| Alimento para Animales | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento | |

| Cuidado Personal y Cosméticos |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Filipinas |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia-Pacífico |

| Forma | Aislados | |

| Concentrados | ||

| Hidrolizados/Texturizados | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Usuario Final | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos / Salsas | ||

| Lácteos y Alternativas Lácteas | ||

| Alternativas de Carne / Aves / Mariscos | ||

| Comidas Listas para Consumir / Listas para Cocinar | ||

| Snacks | ||

| Alimento para Animales | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Cuidado Personal y Cosméticos | ||

| País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Fortificados con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Promedio de Proteínas - El contenido promedio de proteínas es el contenido promedio de proteínas presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido de proteínas que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios de celulosa como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y está destinada a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción