Tamaño y Cuota del Mercado de Entrega de Comestibles en Línea de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

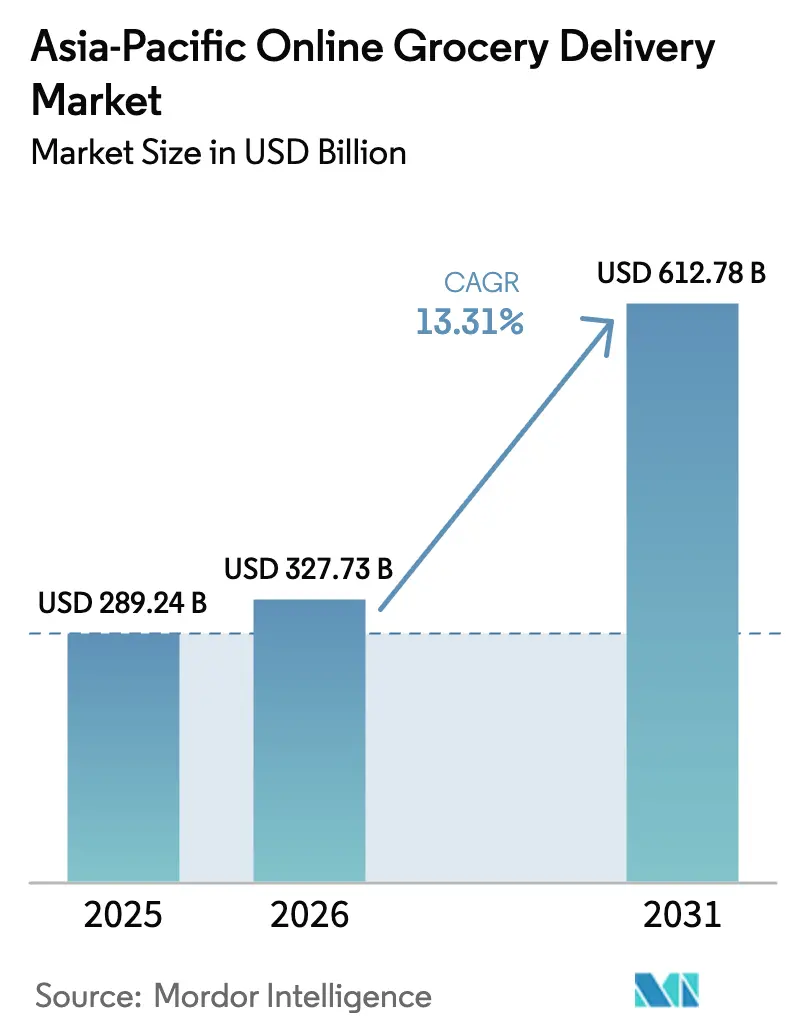

| Tamaño del mercado en el año base (2025) | 289.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 327.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 612.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Comestibles en Línea de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de entrega de comestibles en línea de Asia Pacífico fue valorado en USD 289,24 mil millones en 2025 y se estima que crecerá desde USD 327,73 mil millones en 2026 hasta alcanzar USD 612,78 mil millones en 2031, a una CAGR del 13,31% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento destaca el papel fundamental de la amplia adopción de teléfonos inteligentes, la comodidad de las billeteras digitales y las políticas gubernamentales proactivas para minimizar la fricción en las compras y ampliar el alcance del mercado. Si bien la entrega en el mismo día sigue siendo la opción preferida, la ventana de entrega de ≤30 minutos está ganando terreno rápidamente, impulsada por la densificación urbana y el auge de las redes automatizadas de micro-centros de cumplimiento en China, India y el Sudeste Asiático. Los minoristas están posicionando estratégicamente los formatos de tiendas oscuras y almacenes-tienda dentro de vecindarios concurridos. Al mismo tiempo, la adopción de estándares de API abierta está mejorando la verificación de identidad y los controles contra el fraude, asegurando que los compradores por primera vez permanezcan comprometidos. Además, las marcas de bienes de consumo de rápida rotación están incrementando significativamente sus gastos en publicidad dentro de las plataformas, creando nuevas vías de ingresos y subsidiando los costos de entrega, impulsando así un ciclo de crecimiento positivo para el mercado de entrega de comestibles en línea de Asia Pacífico.

Conclusiones Clave del Informe

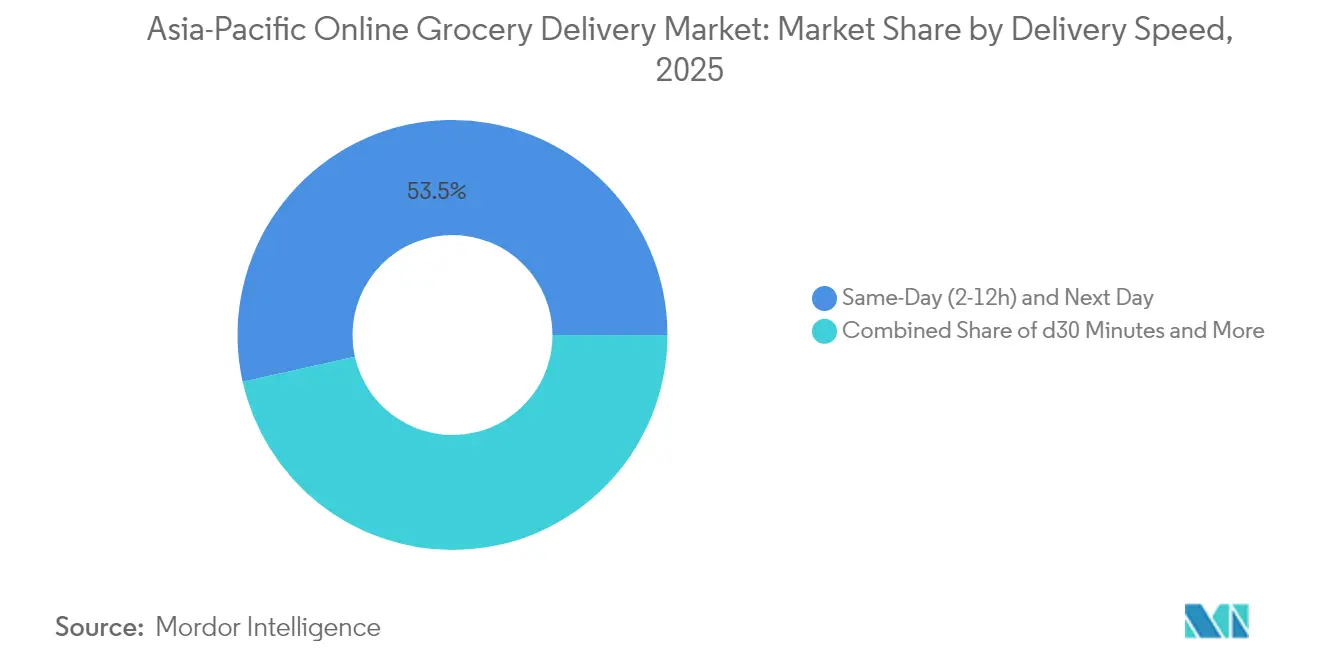

- Por velocidad de entrega, los servicios en el mismo día y al día siguiente acumularon el 53,48% de la cuota del mercado de entrega de comestibles en línea de Asia Pacífico en 2025, mientras que la categoría de ≤30 minutos tiene previsto registrar una CAGR del 18,74% hasta 2031.

- Por tipo de producto, los productos básicos y bienes envasados lideraron con una cuota de ingresos del 31,78% en 2025; se proyecta que los productos frescos se expandirán a una CAGR del 17,35% hasta 2031.

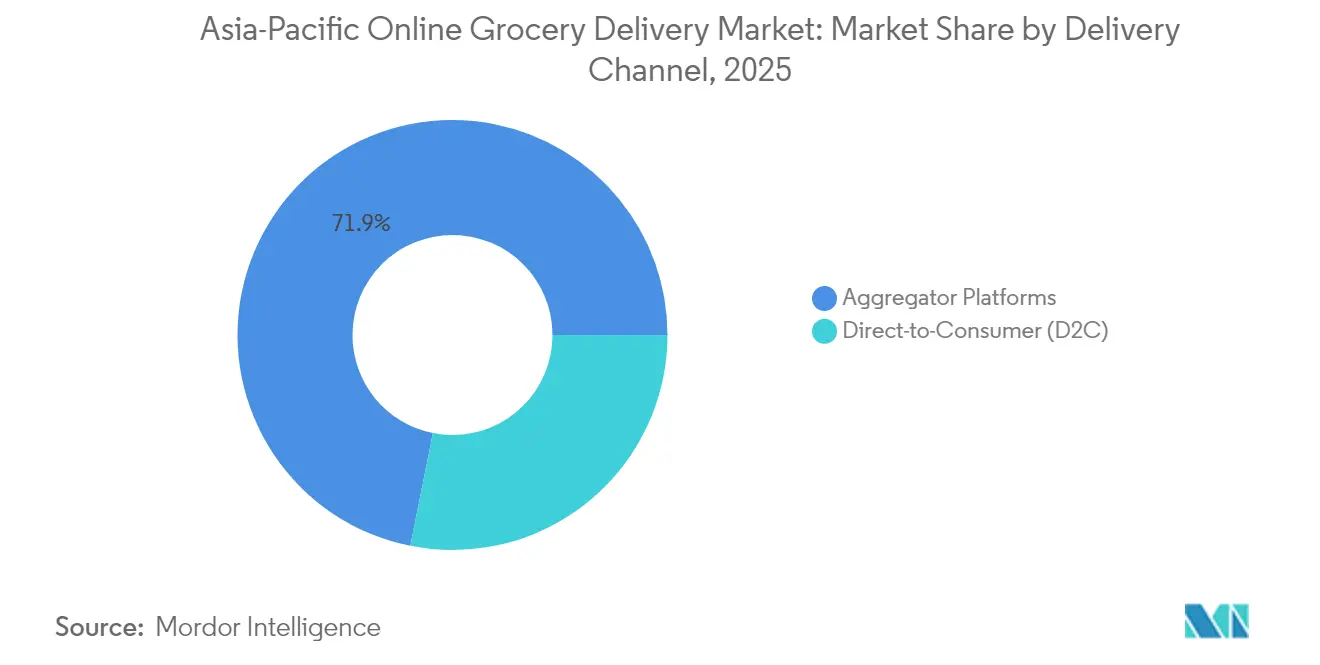

- Por canal de entrega, las plataformas agregadoras ostentaron el 71,86% de la cuota del tamaño del mercado de entrega de comestibles en línea de Asia Pacífico en 2025, y los modelos directos al consumidor avanzan a una CAGR del 15,92% hasta 2031.

- Por geografía, China representó el 45,88% de la cuota del mercado de entrega de comestibles en línea de Asia Pacífico en 2025, mientras que India registra la CAGR más rápida del 16,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entrega de Comestibles en Línea de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción en Línea de Categorías Frescas y Perecederas | +2.8% | China, India, Japón, Australia | Mediano plazo (2-4 años) |

| Experiencia de Compra Orientada al Móvil Habilitada por la Penetración de Teléfonos Inteligentes | +3.2% | Regional, con mayor impacto en India, Indonesia, Vietnam | Corto plazo (≤ 2 años) |

| Crecimiento de los Servicios de Comercio Rápido para Necesidades Inmediatas de Comestibles | +2.1% | Centros urbanos de India, China, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Auge de los Presupuestos de Publicidad en Plataforma entre Marcas de Bienes de Consumo de Rápida Rotación | +1.4% | China, India, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| Modelos de Entrega por Suscripción para Artículos de Primera Necesidad Diaria | +1.7% | Japón, Singapur, Australia, zonas urbanas de China | Largo plazo (≥ 4 años) |

| Iniciativas Gubernamentales de Apoyo a la Infraestructura Digital y la Alfabetización Digital | +2.3% | India, China, Singapur, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Experiencia de compra orientada al móvil habilitada por la penetración de teléfonos inteligentes

Según DHL, el comercio móvil domina actualmente el panorama de las transacciones digitales en Asia Pacífico, representando aproximadamente el 80%. Para 2026, naciones como China y Corea del Sur superarán una cuota del 75% en el comercio móvil. En 2023, la región contaba con una base de 1.400 millones de usuarios de internet móvil, lo que representa una tasa de penetración del 51%. GSMA prevé que solo India verá cómo la adopción de teléfonos inteligentes se dispara hasta los 1.200 millones de dispositivos para 2030[1]Fuente: GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com. Con una infraestructura tan sólida, las plataformas de comestibles están aprovechando funciones móviles sofisticadas, desde el seguimiento de pedidos en tiempo real hasta las vistas previas de productos con realidad aumentada y las integraciones fluidas con billeteras digitales. El despliegue de redes 5G, junto con la estandarización de Open Gateway de GSMA, adoptada por actores importantes como Telstra, Singtel y NTT Docomo, refuerza los servicios esenciales para las entregas de comestibles. Estos incluyen una verificación de identidad mejorada, servicios de localización precisos y una mayor prevención del fraude. Además, las iniciativas de pago digital respaldadas por los gobiernos, como el marco de interoperabilidad SGQR de Singapur y el sistema UPI de India, que cuenta con más de 300 millones de usuarios, están agilizando los procesos de pago. Esto no solo reduce la fricción, sino que también acelera la adopción del comercio móvil, especialmente entre los segmentos demográficos que tradicionalmente dependen del efectivo.

Crecimiento de los servicios de comercio rápido para necesidades inmediatas de comestibles

En 2024, el segmento de entrega ultrarrápida de India captó dos tercios del mercado de comestibles electrónicos, subrayando un cambio sísmico en las expectativas de los consumidores. Actores importantes como Swiggy Instamart, Zepto y Blinkit, respaldados por capital sustancial, están ampliando rápidamente sus redes de tiendas oscuras. Swiggy, por ejemplo, tiene como objetivo duplicar su número de tiendas para marzo de 2025, introduciendo establecimientos más grandes que pueden almacenar hasta 20.000 referencias, todo para facilitar ventanas de entrega de 10 a 30 minutos. Siguiendo este impulso, el 7Fresh de JD.com en China está explorando 20 nuevos sitios de almacenes-tienda en Tianjin para junio de 2025, cada uno respaldado por una flota de más de 20 mensajeros para garantizar entregas en menos de 30 minutos. El modelo prospera gracias a densas redes de cumplimiento urbano, desafiando las normas tradicionales de la cadena de suministro. Sin embargo, existen preocupaciones en torno a la rentabilidad debido a las altas exigencias operativas y los modestos valores de los pedidos. Para abordar los desafíos de rendimiento, los actores están recurriendo a la automatización, implementando tecnologías como los Sistemas Automatizados de Almacenamiento y Recuperación y los Vehículos de Clasificación y Transferencia, todo mientras se aseguran de que los productos perecederos se mantengan bajo control de temperatura.

Creciente adopción en línea de categorías frescas y perecederas

El segmento de productos frescos está experimentando una rápida digitalización, respaldada por inversiones en infraestructura de cadena de frío y una creciente confianza del consumidor en la calidad de la entrega. Indonesia registró un desarrollo significativo con su primer almacén híbrido de cumplimiento en frío en Yakarta Occidental, que proporciona almacenamiento integrado de múltiples temperaturas para clientes B2B y B2C, incluidas las plataformas de comercio electrónico. En India, persisten brechas de infraestructura sustanciales, con los sectores lácteo y pesquero que enfrentan escasez de capacidad de almacenamiento en frío del 80% y el 90% respectivamente, lo que limita las capacidades de entrega de productos frescos y aumenta las pérdidas posteriores a la cosecha. Las plataformas están implementando sistemas avanzados de previsión de la demanda para reducir el desperdicio alimentario mientras amplían su oferta de productos perecederos. Por ejemplo, Picnic utiliza datos detallados de los clientes para optimizar la gestión de inventarios y minimizar el impacto ambiental mediante predicciones precisas de la demanda. En los mercados de Asia Pacífico, los requisitos regulatorios de trazabilidad y monitoreo de temperatura están aumentando, como lo evidencia la implementación de sistemas digitales de gestión de inocuidad alimentaria en Vietnam y las inspecciones de importación más estrictas para productos de origen animal en múltiples jurisdicciones. Las plataformas de comestibles están formando alianzas tecnológicas con proveedores de automatización para gestionar los desafíos operativos a través de soluciones como los micro-centros de cumplimiento y los sistemas de gestión de inventarios basados en IA diseñados específicamente para productos perecederos.

Auge de los presupuestos de publicidad en plataforma entre marcas de bienes de consumo de rápida rotación

Las marcas de bienes de consumo de rápida rotación están incrementando sus inversiones en publicidad digital en plataformas de comestibles debido a su eficacia para influir en las decisiones de compra. La expansión de Universal Robina Corporation en TikTok Shop mostró resultados significativos, con un aumento del 227% en el Valor Bruto Total de Mercancía durante las promociones y un retorno de 8x sobre el gasto publicitario mediante campañas dirigidas y comercio en vivo. Los ingresos publicitarios de las plataformas de comestibles crecen gracias a capacidades de segmentación que utilizan el historial de compras, datos demográficos y el comportamiento de compra para ofrecer recomendaciones y ofertas personalizadas. Las funciones de comercio social, especialmente en China, Vietnam, Indonesia y Filipinas, permiten a las marcas aprovechar las asociaciones con influenciadores y las transmisiones en vivo para impulsar las ventas y el compromiso. Estas plataformas ahora ofrecen opciones publicitarias integrales, incluidos listados patrocinados, publicidad gráfica y herramientas de marketing de rendimiento que rastrean tanto los resultados en línea como fuera de línea. Sus capacidades de recopilación de datos propios y análisis ofrecen a las marcas información detallada sobre los consumidores mientras se mantiene el cumplimiento de diversas normativas de privacidad.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Entrega de Última Milla y la Congestión Urbana | -1.8% | Centros urbanos densos de China, India, Japón, Singapur | Corto plazo (≤ 2 años) |

| Brechas en la Infraestructura de Cadena de Frío en Ciudades de Segundo y Tercer Nivel | -2.1% | India, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Aumento de los Alquileres de Almacenes Urbanos que Erosionan los Márgenes del Comercio Rápido | -1.3% | Principales áreas metropolitanas a nivel mundial | Mediano plazo (2-4 años) |

| Intensa Competencia que Genera Presión sobre los Márgenes de Beneficio | -1.9% | Regional, particularmente India y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la entrega de última milla y la congestión urbana

Las operaciones de entrega de última milla enfrentan desafíos significativos en las densas áreas metropolitanas asiáticas debido a la congestión del tráfico y los altos costos laborales, lo que impacta la economía y la fiabilidad de las entregas. Los costos de alquiler de almacenes urbanos en ubicaciones privilegiadas continúan aumentando, lo que obliga a los operadores a equilibrar la proximidad al cliente con los gastos operativos. El crecimiento de los servicios de comercio rápido añade presión, ya que las promesas de entregas en menos de 30 minutos requieren extensas redes de tiendas oscuras a 2-3 kilómetros de los clientes, lo que incrementa los costos inmobiliarios en los centros urbanos. Las operaciones de flotas se vuelven más complejas a medida que las plataformas amplían sus tipos de vehículos para gestionar pedidos más grandes y diversas categorías de productos. Por ejemplo, Foodpanda ha ampliado su flota más allá de las motocicletas para incluir automóviles y camionetas para el cumplimiento de pedidos, según Retail Asia[2]Fuente: Retail Asia, "Foodpanda automatiza tiendas oscuras en Singapur," retailasia.com. Surgen desafíos operativos adicionales derivados de los requisitos regulatorios, en particular las normas de inocuidad alimentaria que exigen vehículos con control de temperatura y procedimientos de manejo específicos, lo que aumenta tanto los costos de capital como los de operación. Si bien las soluciones tecnológicas, como los algoritmos de optimización de rutas y el análisis predictivo, ayudan a reducir algunas ineficiencias, las presiones de costos fundamentales persisten en mercados con costos laborales crecientes y congestión urbana.

Brechas en la infraestructura de cadena de frío en ciudades de segundo y tercer nivel

Las limitaciones de infraestructura restringen la expansión de la entrega de productos frescos más allá de las principales ciudades debido a la capacidad insuficiente de almacenamiento en frío, creando cuellos de botella en la distribución de bienes perecederos. India enfrenta desafíos significativos con las disparidades regionales en el desarrollo del almacenamiento en frío, con escasez de capacidad de más del 80% en el sector lácteo y del 90% en el sector pesquero, según Plant Science Today. Las limitaciones energéticas fuera de los centros urbanos restringen la expansión de la cadena de frío, particularmente en mercados como Indonesia, donde la disponibilidad de energía varía entre Java-Bali y las islas exteriores, según informó la Administración de Comercio Internacional de los Estados Unidos[3]Fuente: Administración de Comercio Internacional de los Estados Unidos, "Industria de Cadena de Frío de Indonesia," trade.gov. Los costos de construcción de instalaciones con control de temperatura son típicamente el triple de los de los almacenes convencionales, con la energía representando el 30% de los costos operativos, lo que limita el desarrollo en mercados más pequeños. Los incentivos gubernamentales y las asociaciones público-privadas están surgiendo para abordar estos desafíos, requiriendo inversiones específicas en regiones subdesarrolladas para mejorar la eficiencia de la cadena de suministro y reducir el desperdicio alimentario. Si bien los sistemas de enfriamiento con energía solar y las soluciones de almacenamiento en frío modulares podrían abordar las brechas de infraestructura, su implementación sigue siendo limitada por la escasa concienciación y los marcos regulatorios para alternativas energéticamente eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Velocidad de Entrega: El Dominio del Mismo Día Desafiado por el Cumplimiento Instantáneo

Los servicios de entrega en el Mismo Día (2-12 horas) y al Día Siguiente tienen una cuota de mercado del 53,48% en 2025, lo que demuestra la eficacia de las redes logísticas existentes y la preferencia de los consumidores por los plazos de entrega estándar en las compras de comestibles. El segmento de entrega en ≤30 Minutos muestra el mayor potencial de crecimiento con una CAGR del 18,74% hasta 2031, respaldado por la creciente urbanización y la demanda en aumento de entrega inmediata. JD.com ilustra esta tendencia a través de la expansión de sus almacenes-tienda 7Fresh, con planes de abrir 20 nuevas ubicaciones en Tianjin para junio de 2025, utilizando equipos de mensajeros dedicados para lograr tiempos de entrega inferiores a 30 minutos. La entrega programada (>24 horas) sigue siendo importante para pedidos a granel y patrones de compra regulares, particularmente en mercados donde los consumidores siguen rutinas de compra semanales o mensuales.

El éxito en el mercado depende de extensas redes de cumplimiento y sistemas robustos de gestión de inventarios, particularmente para las operaciones de entrega instantánea que requieren una predicción precisa de la demanda y una ubicación estratégica de los productos en múltiples micro-centros de cumplimiento. El Freshippo de Alibaba demuestra una adaptación eficaz del formato reduciendo las ubicaciones de gran formato mientras aumenta los supermercados más pequeños de alimentos frescos para mejorar la eficiencia operativa y los tiempos de entrega. La integración de sistemas automatizados de almacenamiento y recuperación es esencial para gestionar pedidos frecuentes de pequeño volumen y garantizar la calidad y exactitud de los productos. Las empresas deben cumplir con las regulaciones locales de inocuidad alimentaria y los requisitos de control de temperatura durante las operaciones de entrega rápida, lo que afecta los protocolos operativos y los requisitos de los vehículos de entrega en diferentes regiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Producto: Liderazgo de los Productos Básicos en Medio de la Innovación en Productos Frescos

Los Productos Básicos y Bienes Envasados tienen una cuota de mercado dominante del 31,78% en 2025, respaldados por una vida útil prolongada, un envasado estandarizado y operaciones eficientes de cadena de suministro que permiten una entrega rentable. Los Productos Frescos muestran un potencial de crecimiento significativo con una CAGR del 17,35% hasta 2031, a medida que los consumidores confían en los métodos de preservación de la calidad y las plataformas amplían su infraestructura de cadena de frío. Los segmentos de Lácteos y Panadería presentan desafíos operativos debido a las necesidades de manejo especializadas y los requisitos de rotación rápida, al tiempo que crean oportunidades para las plataformas con logística avanzada de control de temperatura. Las categorías de Carne, Pescado y Mariscos requieren sistemas robustos de gestión de cadena de frío, con requisitos regulatorios variados en los mercados de Asia Pacífico que exigen certificaciones y protocolos de manejo específicos.

Las Bebidas siguen siendo una categoría de alto volumen con márgenes estrechos, que requiere sistemas eficientes de distribución a granel. Los Alimentos Congelados exigen un control de temperatura constante a lo largo de la distribución, lo que limita su expansión en regiones que carecen de instalaciones adecuadas de almacenamiento en frío. El desempeño de la categoría de frescos está directamente vinculado al desarrollo de la infraestructura de cadena de frío, como lo evidencia la implementación del almacén híbrido de cumplimiento en frío de Indonesia y la creciente demanda de instalaciones con control de temperatura en Malasia. Las plataformas logran ventajas competitivas a través de la calidad y la selección de productos frescos, implementando sistemas avanzados de previsión y gestión de proveedores para reducir el desperdicio mientras amplían la gama de productos. La integración de sistemas de monitoreo de temperatura IoT y de gestión de inventarios mediante IA se vuelve crucial para las operaciones rentables de productos perecederos en diferentes zonas climáticas y marcos regulatorios.

Por Canal de Entrega: Las Plataformas Agregadoras Enfrentan la Disrupción del Modelo Directo al Consumidor

Las Plataformas Agregadoras tienen una cuota de mercado dominante del 71,86% en 2025, beneficiándose de los efectos de red, las asociaciones establecidas con comerciantes y las sólidas capacidades logísticas para satisfacer las necesidades de los consumidores en todas las categorías de productos. El segmento Directo al Consumidor (D2C) crece a una CAGR del 15,92% hasta 2031, a medida que los minoristas buscan controlar las relaciones con los clientes y los datos, al tiempo que mejoran los márgenes eliminando intermediarios. Woolworths demostró el potencial de la implementación del modelo D2C a través de MILKRUN, utilizando una arquitectura de comercio componible para desplegar capacidades de canal móvil en 30 tiendas poco después del lanzamiento. Esta adopción del modelo D2C refleja el enfoque de los minoristas en la gestión de la experiencia del cliente, los precios y los datos, al tiempo que reduce la dependencia de las plataformas de terceros basadas en comisiones.

Si bien las plataformas Agregadoras conservan ventajas en la captación de clientes, la escala logística y la infraestructura tecnológica, enfrentan una competencia creciente por parte de los minoristas que invierten en sus propios sistemas de entrega. Las empresas están adoptando enfoques híbridos a través de alianzas estratégicas, como se observa en la colaboración de Naver con Kurly para mejorar los servicios de entrega de comestibles frescos sin desarrollar redes logísticas separadas. Los minoristas están asociándose con proveedores de automatización para escalar las operaciones D2C de manera eficiente, implementando soluciones que van desde micro-centros de cumplimiento hasta sistemas de personalización basados en IA. El mercado avanza hacia un entorno en el que el éxito requiere tanto la escala de los agregadores como las capacidades de venta minorista directa, lo que podría aumentar la consolidación de la industria y las alianzas estratégicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

China tiene una cuota de mercado del 45,88% en 2025, respaldada por una infraestructura digital avanzada, redes logísticas establecidas y una amplia adopción por parte de los consumidores del comercio móvil y los pagos digitales. Las políticas gubernamentales que apuntan a que las industrias digitales centrales contribuyan con el 10% del PIB para 2025 proporcionan un marco estructurado para el desarrollo de las plataformas. El Freshippo de Alibaba alcanzó la rentabilidad mediante la optimización del formato, mientras que la expansión de los almacenes-tienda 7Fresh de JD.com y las inversiones en comercio rápido demuestran la continua evolución del mercado. Los recientes marcos regulatorios sobre gobernanza de datos y supervisión de plataformas establecen directrices operativas claras para el crecimiento del mercado.

India muestra una CAGR del 16,55% hasta 2031, impulsada por la creciente adopción de teléfonos inteligentes, la infraestructura de pago digital y la urbanización. El comercio rápido representa dos tercios de los pedidos de comestibles electrónicos en 2024, lo que refleja la preferencia de los consumidores por la entrega instantánea. El sistema de pago UPI procesa más de 10.000 millones de transacciones mensuales en 300 millones de usuarios, lo que permite un amplio acceso al mercado. Las principales plataformas, incluidas Swiggy Instamart, Zepto y Blinkit, amplían las redes de tiendas oscuras y aumentan los valores de los pedidos mediante formatos más grandes. Persisten brechas de infraestructura, con una escasez del 80% en la cadena de frío de lácteos y del 90% en la de pesca, lo que requiere inversión para la expansión de productos frescos.

Japón, Australia y los mercados del Sudeste Asiático presentan un potencial de crecimiento variado basado en el desarrollo de infraestructura y los marcos regulatorios. Las leyes de transformación digital y las políticas de IA de Japón apoyan la innovación en plataformas de comestibles. Australia avanza en automatización, con Coles implementando carritos de compra impulsados por IA y Woolworths desarrollando sistemas de micro-cumplimiento. Los mercados del Sudeste Asiático muestran una sólida adopción del comercio móvil y el crecimiento de los pagos digitales, aunque la infraestructura de cadena de frío varía regionalmente, con Indonesia desarrollando el cumplimiento híbrido mientras otros mercados abordan las limitaciones energéticas y logísticas.

Panorama Competitivo

El mercado de entrega de comestibles en línea de Asia Pacífico está moderadamente fragmentado, con una competencia que sigue siendo intensa a medida que emergen líderes regionales. Este panorama muestra una distribución de la cuota de mercado entre numerosos actores, en lugar de un dominio claro por parte de unos pocos seleccionados. Los actores principales se centran cada vez más en la integración vertical de sus capacidades logísticas. Están realizando inversiones sustanciales en redes de cumplimiento propias, infraestructura de cadena de frío y entrega de última milla. Esta estrategia no solo mejora la calidad del servicio, sino que también les permite ejercer un mayor control sobre la economía unitaria. La tecnología ha emergido como una herramienta competitiva fundamental. Por ejemplo, Foodpanda ha automatizado sus micro-centros de cumplimiento en Singapur, empleando sistemas de almacenamiento y recuperación y previsión de la demanda basada en IA. Este movimiento, destacado por Retail Asia, tiene como objetivo agilizar la gestión de inventarios y acelerar el procesamiento de pedidos.

Las ciudades de segundo y tercer nivel presentan oportunidades de espacio en blanco. Si bien estas áreas tienen brechas de infraestructura que suponen barreras de entrada, también ofrecen ventajas para los primeros participantes. Esto es especialmente cierto para los actores capaces de diseñar soluciones de cadena de frío rentables adaptadas a mercados más pequeños. Los nuevos entrantes están aprovechando las arquitecturas de comercio componible y forjando alianzas estratégicas. Un ejemplo claro es el MILKRUN de Woolworths, que desplegó rápidamente el canal móvil en 30 tiendas en pocos meses, gracias a su infraestructura nativa en la nube e integraciones de API.

La consolidación está en aumento, como lo evidencia la adquisición por parte de Macrovalue de las operaciones de DFI Retail en Singapur por SGD 125 millones. Además, las alianzas tecnológicas están floreciendo, como se observa en la colaboración de Lotte con Ocado para la automatización avanzada del cumplimiento. En lugar de entrar directamente en nuevos mercados, muchos están optando por estrategias transfronterizas que enfatizan la transferencia de tecnología y el conocimiento operativo. Las entidades exitosas están licenciando sus tecnologías de cumplimiento y sistemas de gestión a socios locales. La navegación del cumplimiento normativo se está volviendo crucial. Las plataformas que dominan las complejidades de la inocuidad alimentaria, el etiquetado y las regulaciones transfronterizas están forjando ventajas sostenibles, lo que les permite atender eficazmente los diversos panoramas regulatorios de los mercados de Asia Pacífico.

Líderes de la Industria de Entrega de Comestibles en Línea de Asia Pacífico

Alibaba Group (Tmall Supermarket, Freshippo)

JD.com (7Fresh)

Amazon (Amazon Fresh)

Reliance Retail (BigBasket/BB Now)

Zomato (Blinkit)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La cadena de supermercados Freshippo de Alibaba logró por primera vez una rentabilidad anual para el ejercicio fiscal finalizado el 31 de marzo de 2025, tras reformas estratégicas que incluyeron la optimización del formato y la reestructuración operativa bajo la dirección del CEO Yan Xiaolei, con planes de abrir cerca de 100 nuevas tiendas e ingresar a decenas de nuevas ciudades.

- Abril de 2025: Naver y Kurly anunciaron una alianza estratégica para integrar la entrega de comestibles frescos de Kurly en la plataforma Plus Store de Naver antes de que finalice el año, lo que permitirá realizar compras de comestibles de forma fluida sin necesidad de descargas de aplicaciones separadas, con el fin de desafiar el dominio de Coupang como líder del mercado en Corea del Sur.

- Marzo de 2025: JD.com anunció planes para abrir 20 nuevas ubicaciones de almacenes-tienda 7Fresh en Tianjin para junio de 2025, expandiendo su modelo de almacén frontal para fortalecer las capacidades de entrega en 30 minutos en medio de una intensa competencia en el comercio minorista instantáneo.

- Marzo de 2025: Macrovalue acordó adquirir el negocio de alimentación de DFI Retail Group en Singapur por SGD 125 millones, cubriendo 48 tiendas Cold Storage, 41 tiendas Giant y dos centros de distribución, con la finalización de la transacción prevista para el segundo semestre de 2025.

Alcance del Informe del Mercado de Entrega de Comestibles en Línea de Asia Pacífico

Los Comestibles en Línea son una instalación de pedidos en línea ofrecida por minoristas de comestibles que funcionan ya sea como un supermercado con presencia física, una tienda de comestibles o un servicio de comercio electrónico independiente que proporciona artículos de comestibles. Los minoristas de comestibles en línea ofrecen métodos de pago digital, franjas horarias de entrega opcionales y acceso a una amplia selección de productos. La comodidad de estos factores llevó a los compradores a migrar hacia los pedidos de comestibles en línea. Productos frescos y envasados como carne, mariscos, cereales, frutas y verduras, lácteos, cereales, aperitivos y más pueden ser entregados en su puerta con tan solo un clic del ratón.

En términos de tipo de producto, el mercado está segmentado en Entrega Minorista por Tipo de Producto, Comercio Rápido y Entrega de Kits de Comidas, y el alcance geográfico del informe incluye India, China, Japón, Corea del Sur, Tailandia, Indonesia, Australia y el Resto de Asia Pacífico.

| ≤30 Minutos |

| Mismo Día (2-12 h) y Día Siguiente |

| Programada (>24 h) |

| Productos Frescos |

| Lácteos y Panadería |

| Carne, Pescado y Mariscos |

| Productos Básicos y Bienes Envasados |

| Bebidas |

| Alimentos Congelados |

| Otro Tipo de Producto |

| Directo al Consumidor (D2C) |

| Plataformas Agregadoras |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Corea del Sur |

| Vietnam |

| Filipinas |

| Resto de Asia Pacífico |

| Por Velocidad de Entrega | ≤30 Minutos |

| Mismo Día (2-12 h) y Día Siguiente | |

| Programada (>24 h) | |

| Por Tipo de Producto | Productos Frescos |

| Lácteos y Panadería | |

| Carne, Pescado y Mariscos | |

| Productos Básicos y Bienes Envasados | |

| Bebidas | |

| Alimentos Congelados | |

| Otro Tipo de Producto | |

| Por Canal de Entrega | Directo al Consumidor (D2C) |

| Plataformas Agregadoras | |

| Por Geografía | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Vietnam | |

| Filipinas | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de entrega de comestibles en línea de Asia Pacífico en 2026?

El tamaño del mercado de entrega de comestibles en línea de Asia Pacífico asciende a USD 327,73 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los próximos cinco años?

Se prevé que el mercado registre una CAGR del 13,31% hasta 2031.

¿Qué categoría de velocidad de entrega es la de mayor crecimiento?

Se espera que el segmento de cumplimiento en ≤30 minutos crezca a una CAGR del 18,74% durante el período de pronóstico.

¿Qué segmento de producto muestra la expansión más sólida?

Se proyecta que los productos frescos registren una CAGR del 17,35% a medida que la logística de cadena de frío madure.

¿Por qué se considera a India la geografía más dinámica?

India combina la rápida adopción de teléfonos inteligentes con la infraestructura de pagos UPI, produciendo una CAGR del 16,55% y una alta adopción del comercio rápido.

Última actualización de la página el: