Tamaño y Cuota del Mercado de Home Shopping

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

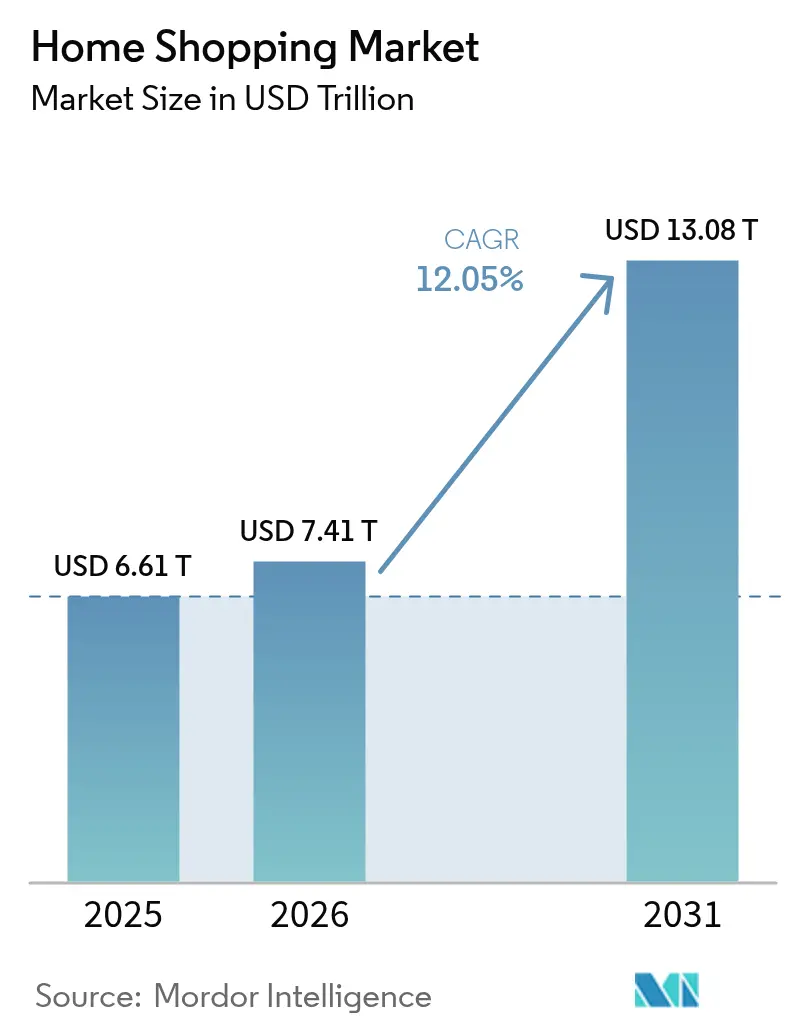

| Tamaño del Mercado (2026) | 7.41 Billones de dólares |

| Tamaño del Mercado (2031) | 13.08 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Home Shopping por Mordor Intelligence

Se espera que el tamaño del mercado de home shopping crezca de 6,61 billones de USD en 2025 a 7,41 billones de USD en 2026 y se prevé que alcance los 13,08 billones de USD en 2031 a una CAGR del 12,05% durante el período 2026-2031. Este crecimiento refleja el rápido desarrollo de ecosistemas minoristas basados en lo digital a escala global. Los principales impulsores incluyen la creciente adopción de plataformas de comercio electrónico y compras por móvil, los avances en los sistemas de pago digital y el creciente impacto del comercio impulsado por las redes sociales. Los consumidores se sienten cada vez más atraídos por la comodidad, la variedad y las experiencias personalizadas que ofrecen los canales de home shopping. Además, los servicios de entrega basados en suscripción y los avances en logística están fomentando las compras recurrentes y mejorando la fidelización de clientes. El mercado también está evolucionando hacia la integración omnicanal, la monetización de medios minoristas y la personalización basada en datos, lo que permite a los minoristas mejorar la participación del cliente y explorar nuevas oportunidades de ingresos.

Conclusiones Clave del Informe

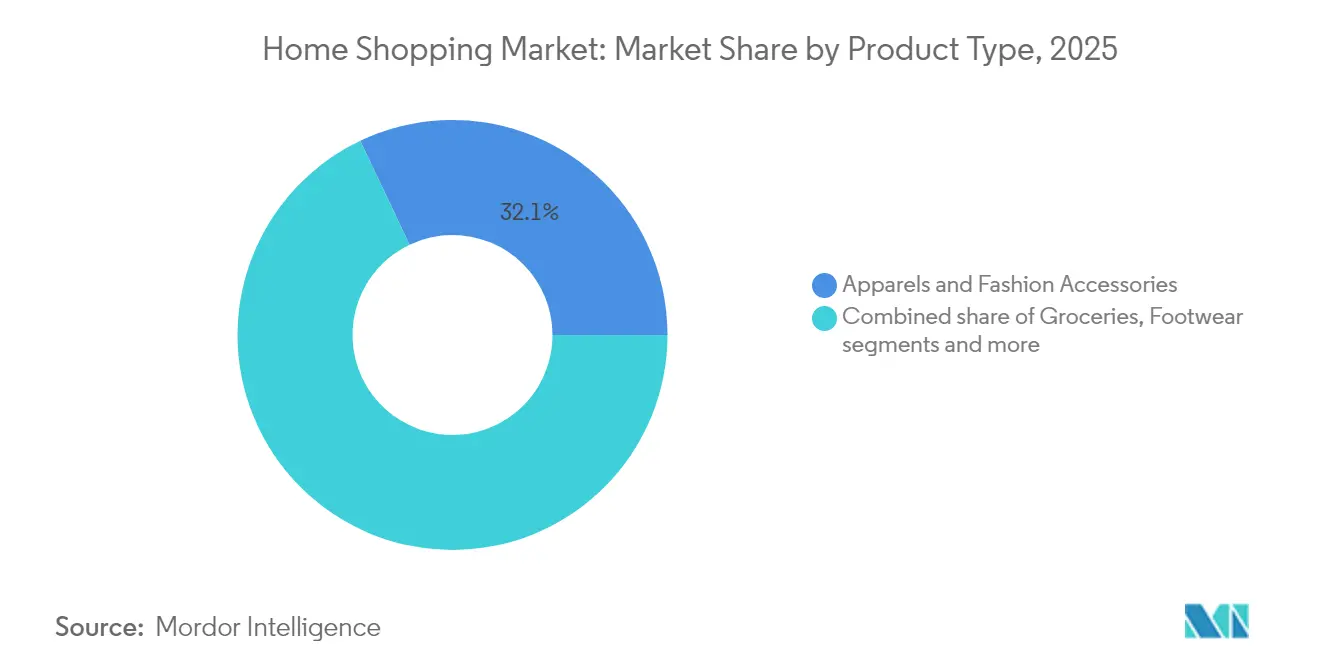

- Por categoría de producto, la ropa y los accesorios de moda lideraron con el 32,06% de la cuota del mercado de home shopping en 2025, mientras que se proyecta que los comestibles registren la CAGR más rápida del 12,38% hasta 2031.

- Por tipo de mercado, las compras en línea representaron el 72,10% del tamaño del mercado de home shopping en 2025, y las compras por móvil avanzan a una CAGR del 12,02% hasta 2031.

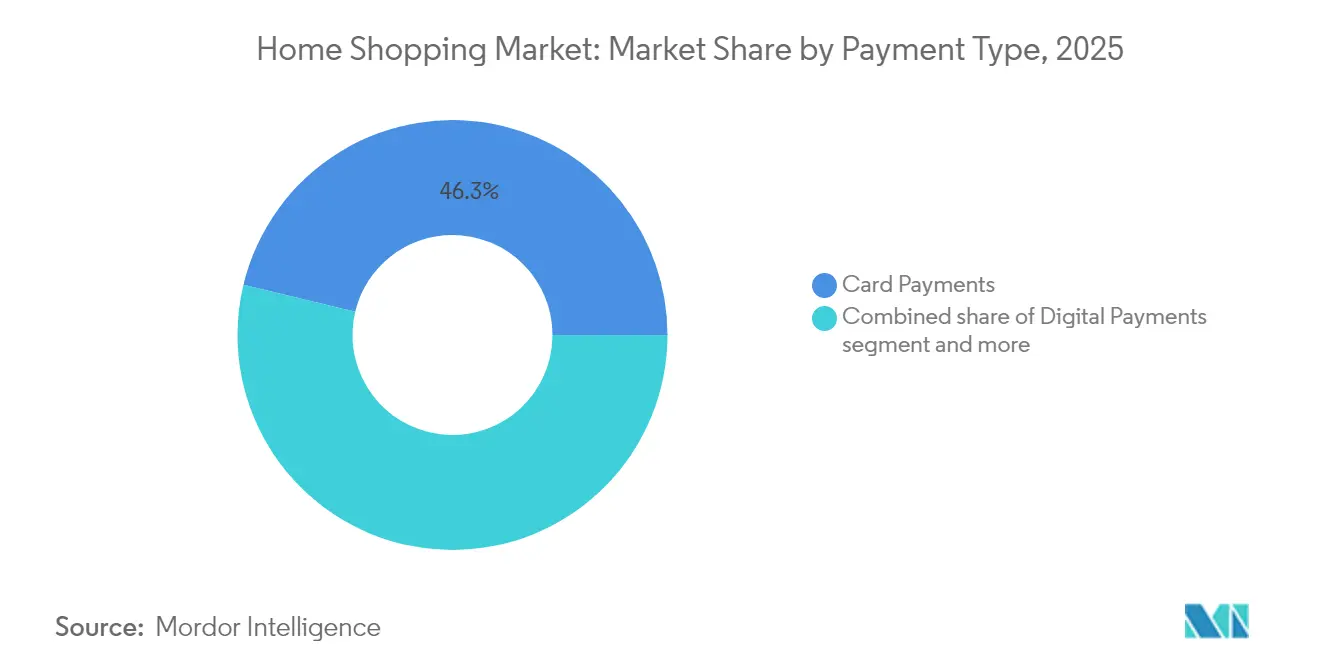

- Por tipo de pago, los pagos con tarjeta concentraron una cuota del 46,25% del tamaño del mercado de home shopping en 2025; los pagos digitales registrarán la CAGR más alta del 12,41% hasta 2031.

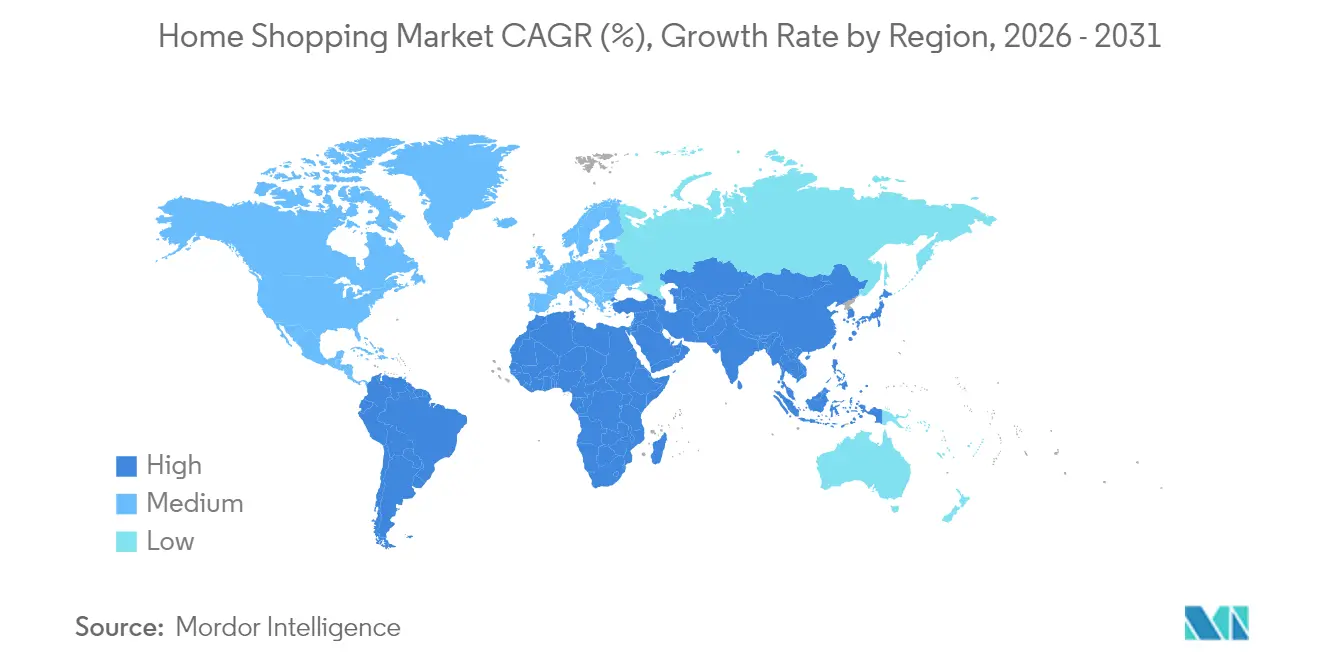

- Por geografía, Asia-Pacífico representó el 35,84% de los ingresos de 2025, mientras que se prevé que Oriente Medio y África se expandan a una CAGR del 11,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Home Shopping

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto aproximado (%) en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de las plataformas de comercio electrónico | +2.3% | Global, con aceleración en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances en la infraestructura de pagos digitales | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Incremento del gasto en publicidad en redes sociales | +1.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de servicios de entrega basados en suscripción | +1.4% | Mercados maduros en América del Norte y Europa, emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Personalización mediante IA y análisis de datos | +1.2% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Creciente demanda de comodidad y eficiencia en el tiempo | +1.0% | Global, más fuerte en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida penetración de las plataformas de comercio electrónico

El rápido crecimiento de las plataformas de comercio electrónico es un motor significativo del mercado de home shopping. La amplia disponibilidad de plataformas fáciles de usar ha reducido las barreras de entrada tanto para consumidores como para vendedores, ofreciendo acceso en cualquier momento y lugar a una amplia gama de productos. Funcionalidades como las recomendaciones personalizadas, las comparaciones de precios en tiempo real y las reseñas de clientes han reforzado la confianza del consumidor y acelerado el comportamiento de compra en línea. Además, las plataformas de comercio electrónico permiten a los minoristas escalar rápidamente, expandirse geográficamente sin una infraestructura física sustancial y adaptarse a las preferencias cambiantes de los consumidores mediante análisis basados en datos. Este crecimiento está respaldado además por los avances en la logística de última milla y la integración omnicanal, que mejoran la comodidad y la fiabilidad. Según la Comisión Europea, el 77% de los usuarios de internet en la Unión Europea adquirieron bienes o servicios en línea en 2024, lo que pone de relieve la extensa adopción del comercio digital en los mercados maduros [1]Fuente: Comisión Europea, "Estadísticas de comercio electrónico para particulares", ec.europa.eu. A medida que las plataformas de comercio electrónico continúan evolucionando y expandiéndose tanto en regiones desarrolladas como emergentes, siguen siendo un motor clave del crecimiento sostenido del mercado de home shopping.

Avances en la infraestructura de pagos digitales

Los avances en la infraestructura de pagos digitales son un motor clave del mercado de home shopping, ya que reducen significativamente la fricción en el proceso de compra y mejoran la confianza del consumidor en las transacciones en línea. La disponibilidad de soluciones de pago seguras, rápidas e interoperables, como carteras digitales, transferencias bancarias en tiempo real, tarjetas sin contacto y sistemas de pago integrados en aplicaciones, ha hecho que las compras en línea sean más accesibles para una base de consumidores más amplia. Estas soluciones facilitan los pagos instantáneos, experiencias de pago fluidas y una mayor transparencia en las transacciones, lo que conduce a mayores tasas de conversión y compras recurrentes. Las medidas de seguridad mejoradas, incluida la tokenización, la autenticación biométrica y la verificación multifactor, han reducido aún más las preocupaciones por fraude, fomentando el abandono de los métodos de pago en efectivo y manuales. Además, la infraestructura de pagos digitales respalda modelos de comercio innovadores como las suscripciones, el compra ahora y paga después (BNPL, por sus siglas en inglés), y las transacciones transfronterizas, ampliando las aplicaciones de las plataformas de home shopping.

Incremento del gasto en publicidad en redes sociales

El incremento del gasto en publicidad en redes sociales está impulsando el mercado al mejorar la visibilidad de las marcas, la participación del consumidor y las conversiones de compra a través de los canales digitales. Los minoristas y las plataformas de comercio electrónico están destinando porciones cada vez mayores de sus presupuestos de marketing a las redes sociales debido a su capacidad para ejecutar campañas altamente segmentadas y basadas en datos. Las plataformas de redes sociales facilitan experiencias de compra inmersivas a través de funcionalidades como publicaciones comprables, comercio en vivo, colaboraciones con influenciadores y opciones de pago integradas, reduciendo eficazmente el tiempo desde el descubrimiento del producto hasta la compra. Esta forma de publicidad es particularmente eficaz para fomentar las compras por impulso y llegar a los consumidores que priorizan el móvil. En apoyo de esta tendencia, la Oficina de Publicidad Interactiva (IAB, por sus siglas en inglés) informó que los ingresos por publicidad en línea en los Estados Unidos alcanzaron los 258.600 millones de USD en 2024, lo que subraya la escala y la creciente inversión en publicidad digital y en redes sociales. A medida que las marcas utilizan cada vez más las plataformas sociales para generar notoriedad, atraer tráfico e impulsar las ventas, el aumento del gasto en publicidad en redes sociales está desempeñando un papel fundamental en la ampliación del alcance y el crecimiento del mercado de home shopping.

Desarrollo de servicios de entrega basados en suscripción

El crecimiento de los servicios de entrega basados en suscripción es un motor clave en el mercado de home shopping, ya que mejora la retención de clientes, aumenta la frecuencia de compra y proporciona a los minoristas flujos de ingresos predecibles. Estos modelos ofrecen a los consumidores valor a través de beneficios como envío gratuito o con descuento, entregas más rápidas, ofertas exclusivas y servicios agrupados, fomentando la fidelidad a largo plazo hacia las plataformas. Los servicios de suscripción simplifican las compras recurrentes, en particular para artículos de uso frecuente como comestibles, artículos para el hogar y productos de cuidado personal, al tiempo que permiten el reabastecimiento automático y las recomendaciones personalizadas. Para los minoristas, estos modelos mejoran la previsión de la demanda, optimizan la eficiencia logística y fortalecen la participación del cliente mediante análisis basados en datos. En apoyo de esta tendencia, el informe anual 2024 de Amazon.com Inc. indica que Amazon Prime entregó aproximadamente 300 millones de artículos, lo que demuestra la escala, la eficiencia y la amplia adopción por parte de los consumidores de los sistemas de cumplimiento basados en suscripción. A medida que más minoristas implementan estrategias similares de membresía y suscripción, estos servicios están emergiendo como un motor significativo de crecimiento sostenido y ventaja competitiva en el mercado de home shopping.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto aproximado (%) en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la privacidad de los datos y la ciberseguridad | -0.9% | Global, más aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Confianza limitada del consumidor en ciertas categorías de productos | -0.7% | Global, varía según la categoría de producto y la región | Mediano plazo (2-4 años) |

| Las limitaciones de infraestructura pueden obstaculizar el crecimiento | -0.6% | Oriente Medio y África, Asia-Pacífico rural, América Latina | Largo plazo (≥ 4 años) |

| Desafíos regulatorios y de cumplimiento normativo | -0.5% | Global, fragmentado por jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la privacidad de los datos y la ciberseguridad

Las preocupaciones por la privacidad de los datos y la ciberseguridad constituyen una restricción significativa para el crecimiento del mercado de home shopping. El aumento de las transacciones digitales incrementa el riesgo de filtraciones de datos, robo de identidad y fraude en línea tanto para los consumidores como para los minoristas. Las plataformas de home shopping dependen en gran medida de la recopilación y el procesamiento de datos personales, financieros y de comportamiento, y cualquier debilidad percibida en los sistemas de protección de datos puede erosionar la confianza del consumidor y desincentivar las compras en línea. Los ciberataques de alto perfil, los incidentes de fraude en pagos y el uso no autorizado de datos han aumentado la concienciación de los consumidores sobre los riesgos de privacidad, lo que ha llevado a algunos usuarios a reducir su participación digital o a evitar almacenar información de pago en línea. Además, las regulaciones de protección de datos más estrictas y los requisitos de cumplimiento normativo añaden complejidad operativa y costes, especialmente para los minoristas más pequeños con recursos limitados en ciberseguridad. La necesidad constante de inversiones en cifrado, detección de fraudes e infraestructura segura presiona aún más los márgenes de beneficio. En conjunto, estos factores contribuyen a la vacilación de los consumidores y plantean desafíos para el crecimiento del mercado.

Confianza limitada del consumidor en ciertas categorías de productos

La confianza limitada del consumidor en categorías de productos específicas continúa actuando como una restricción significativa en el mercado de home shopping, en particular para los productos que requieren inspección física, prueba o evaluación sensorial antes de la compra. Categorías como la electrónica de alto valor, la moda de lujo, los cosméticos, los muebles y los bienes perecederos suelen generar escepticismo respecto a la autenticidad, la calidad, el ajuste, la durabilidad o la frescura del producto cuando se adquieren de forma remota. Las preocupaciones sobre las discrepancias entre las descripciones en línea y los productos reales, los artículos falsificados y la complejidad de las devoluciones y los reembolsos pueden disuadir las compras en línea o resultar en carritos de compra abandonados. Este déficit de confianza se ve agravado en mercados con supervisión regulatoria inconsistente, mecanismos de garantía de calidad o procesos de verificación de vendedores. Aunque las plataformas están realizando esfuerzos para mitigar estas preocupaciones a través de reseñas, calificaciones, garantías y políticas de devolución, las dudas persistentes continúan obstaculizando la adopción en ciertas categorías. En consecuencia, la confianza limitada del consumidor restringe una mayor penetración del home shopping en segmentos de productos de alta implicación o basados en la experiencia, lo que representa un desafío estructural para el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Moda Lidera, los Comestibles Aceleran

La ropa y los accesorios de moda representaron el 32,06% de la cuota de mercado en 2025, consolidándose como el segmento de producto líder. Esta dominancia se atribuye a su fuerte alineación con los estilos de vida cambiantes de los consumidores, los ciclos de compra frecuentes y el alto atractivo visual. El segmento se beneficia de una demanda constante impulsada por las tendencias de moda, las variaciones estacionales y una mayor conciencia del estilo, que fomentan las compras recurrentes y sostienen el consumo durante todo el año. La ropa y los accesorios atienden a un amplio rango demográfico en varios grupos de edad, niveles de ingresos y ocasiones de uso, lo que los hace más resilientes en comparación con las categorías de nicho. Además, la facilidad para exhibir diseños, tejidos y combinaciones de estilismo mejora la participación del consumidor y fomenta el comportamiento de compra por impulso.

Se proyecta que los comestibles alcancen el crecimiento más rápido, con una CAGR del 12,38% hasta 2031. Este crecimiento está impulsado por su naturaleza esencial, la alta frecuencia de consumo y la creciente preferencia por formatos de compra convenientes. El segmento se beneficia de una demanda constante y recurrente, lo que lo convierte en una categoría estable pero en rápida expansión. El crecimiento está respaldado además por la creciente adopción de productos alimenticios envasados y de marca, la mejora de los surtidos de productos y un mayor enfoque en la calidad, la seguridad y la vida útil. Los consumidores optan cada vez más por soluciones orientadas a la comodidad, como artículos de comestibles listos para cocinar, listos para consumir y con porciones controladas, lo que acelera la penetración de la categoría. Además, la expansión de marcas propias, packs de valor y ofertas agrupadas ha mejorado la asequibilidad y la accesibilidad al tiempo que mantiene los márgenes de beneficio.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Mercado: Las Compras por Móvil Acortan Distancias

Las compras en línea representaron el 72,10% de la cuota de mercado en 2025, consolidándose como el canal líder gracias a su comodidad, amplia gama de productos y experiencia de compra fluida. El cambio hacia el comercio minorista digital ha sido impulsado por la creciente familiaridad de los consumidores con las plataformas en línea, las interfaces de usuario mejoradas, las recomendaciones personalizadas y los precios competitivos. Las compras en línea permiten a los consumidores comparar productos, acceder a ofertas exclusivas y comprar en cualquier momento, lo que aumenta significativamente la frecuencia de compra tanto en categorías esenciales como discrecionales. En apoyo de esta tendencia, la Fundación India Brand Equity (IBEF, por sus siglas en inglés) informa que el número de compradores en línea en India aumentó de 140 millones en 2020 a casi 260 millones en 2024, lo que subraya el rápido crecimiento de la base de consumidores digitales y el cambio estructural hacia los canales en línea.

Se espera que las compras por móvil crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,02% hasta 2031, impulsadas por la generalización de los teléfonos inteligentes, la creciente penetración de internet móvil y la preferencia por las compras a través de aplicaciones. Los consumidores se sienten cada vez más atraídos por las compras por móvil debido a su facilidad de uso, rapidez y la posibilidad de comprar en cualquier momento y lugar, lo que las hace especialmente atractivas para las compras por impulso y las transacciones frecuentes de bajo valor. El auge de las aplicaciones de minoristas y marketplaces que ofrecen recomendaciones personalizadas, descuentos exclusivos para la aplicación y opciones de pago simplificadas ha impulsado aún más la adopción. Además, los avances en las tecnologías de pago móvil, como las carteras digitales, UPI y las funciones de pago con un clic, han minimizado las barreras de compra y reforzado la confianza del consumidor.

Por Tipo de Pago: Los Pagos Digitales Ganan Terreno a las Tarjetas

Los pagos con tarjeta representaron el 46,25% de la cuota de transacciones en 2025, manteniendo su posición como el método de pago más utilizado debido a su rapidez, fiabilidad y amplia aceptación en los canales minoristas tanto en línea como fuera de línea. Los consumidores prefieren los pagos con tarjeta por su facilidad de uso, las funciones de seguridad mejoradas como la autenticación de dos factores, y la integración fluida con plataformas de comercio electrónico, aplicaciones móviles y sistemas de punto de venta sin contacto. La popularidad de los pagos con tarjeta se ve reforzada además por su idoneidad tanto para transacciones de alto valor como rutinarias. Además, la amplia disponibilidad de tarjetas de crédito y débito, combinada con recompensas de fidelidad, ofertas de devolución de efectivo y protección contra el fraude, ha aumentado la confianza del consumidor y el uso recurrente. En apoyo de esta tendencia, los datos de UK Finance indican que se registraron casi 2.210 millones de transacciones con tarjeta de crédito y débito en el Reino Unido en agosto de 2025, lo que pone de relieve la escala, la madurez y la continua dependencia de los pagos con tarjeta en los ecosistemas minoristas avanzados.

Se proyecta que los pagos digitales crezcan a una sólida CAGR del 12,41% hasta 2031, impulsados por la aceleración del cambio hacia las transacciones sin efectivo y la generalización de los ecosistemas financieros basados en lo digital. Los consumidores optan cada vez más por métodos de pago digital como carteras móviles, UPI, pagos basados en códigos QR y soluciones de pago integradas en aplicaciones, debido a su rapidez, comodidad y funciones de seguridad mejoradas. Este crecimiento está respaldado además por la mayor integración de los pagos digitales en las plataformas de comercio electrónico, las aplicaciones de compras por móvil y los entornos minoristas omnicanal, que permiten experiencias de pago fluidas y sin fricciones. Los avances en cifrado, tokenización y autenticación en tiempo real también han fortalecido la confianza del consumidor, lo que se traduce en mayores volúmenes de transacciones y un mayor uso recurrente.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico representó el 35,84% de la cuota de mercado en 2025, consolidándose como el principal contribuyente regional. Esta dominancia se atribuye a su gran base de consumidores digitales, la rápida urbanización y la generalización de las plataformas de comercio en línea y móvil. La región se beneficia de un dinámico ecosistema minorista, respaldado por el uso extensivo de teléfonos inteligentes, la mejora de la accesibilidad a internet y la presencia de importantes marketplaces de comercio electrónico que ofrecen diversos surtidos de productos a precios competitivos. Los consumidores de Asia-Pacífico muestran una alta participación con los canales digitales tanto para compras esenciales como discrecionales, facilitada por una variedad de opciones de pago y una infraestructura logística en rápida evolución. Además, la sólida base manufacturera de la región y las densas redes de proveedores permiten un cumplimiento eficiente y actualizaciones frecuentes de productos, lo que refuerza su liderazgo en el mercado global.

Se proyecta que Oriente Medio y África alcancen la CAGR regional más rápida del 11,79% hasta 2031. Este crecimiento está impulsado principalmente por la rápida adopción de teléfonos inteligentes, que supera el despliegue de banda ancha fija, y un fuerte énfasis en la transformación digital. Los gobiernos de la región están promoviendo activamente iniciativas de digitalización para modernizar el comercio, los servicios financieros y la infraestructura pública, acelerando la adopción por parte de los consumidores de las compras en línea y los pagos digitales. Por ejemplo, la Visión 2030 de Arabia Saudita se centra en desarrollar la economía digital, fomentar las transacciones sin efectivo y promover ecosistemas minoristas habilitados por la tecnología. Estos esfuerzos, combinados con una población joven que prioriza el móvil y la expansión de las soluciones de tecnología financiera (fintech), posicionan a Oriente Medio y África como el mercado regional de más rápido crecimiento durante el período de pronóstico.

América del Norte y Europa continúan experimentando un crecimiento estable, respaldado por una alta madurez digital, ecosistemas de comercio electrónico bien establecidos y una sólida confianza del consumidor en las plataformas en línea y los sistemas de pago digital. En estas regiones, el crecimiento está impulsado más por el aumento de la frecuencia de compra, la integración omnicanal y la adopción de tecnologías minoristas avanzadas, como la personalización impulsada por IA y la entrega en el mismo día, que por la adopción por primera vez. Los consumidores exigen cada vez más experiencias fluidas a través de los canales en línea, móvil y físico, lo que lleva a los minoristas a invertir en la optimización de plataformas y la eficiencia logística. Aunque las tasas de crecimiento son moderadas en comparación con otras regiones, América del Norte y Europa siguen siendo mercados estratégicamente significativos debido a sus altos valores de transacción, la demanda de productos premium y la continua innovación en modelos de comercio digital.

Panorama Competitivo

El mercado de home shopping demuestra un nivel moderado de concentración, con una combinación de actores globales dominantes y una diversa gama de operadores regionales y de nicho. Las empresas clave en el mercado incluyen Amazon.com Inc., Walmart Inc., Alibaba Group Holding Limited y Qurate Retail Inc. Estos grandes actores aprovechan su escala, sus avanzadas capacidades logísticas y sus sólidos ecosistemas digitales para mantener una ventaja competitiva. La competencia en el mercado gira en torno a factores como el surtido de productos, los precios, la velocidad de entrega, la experiencia del cliente y la integración de la tecnología en los formatos de compras en línea, móvil y televisada. Aunque las grandes plataformas ostentan una cuota significativa del mercado, existen oportunidades de diferenciación a través de ofertas especializadas, enfoque regional y modelos de cumplimiento innovadores, lo que impide una consolidación excesiva del mercado.

Las alianzas estratégicas, las adquisiciones y la expansión del ecosistema son fundamentales para las empresas que buscan mejorar la participación del cliente y desbloquear nuevas fuentes de ingresos. Por ejemplo, la adquisición de Vizio por parte de Walmart por 2.300 millones de USD en 2024 permitió a la empresa competir de manera más eficaz en el espacio de medios minoristas al integrar publicidad directamente en las interfaces de los televisores inteligentes. Este movimiento se alinea con una tendencia más amplia de la industria hacia la monetización de datos de origen, contenido y puntos de contacto con el consumidor más allá del comercio tradicional. Además, los actores líderes continúan invirtiendo en marcas propias, infraestructura de cumplimiento, análisis de datos y plataformas publicitarias para diversificar las fuentes de ingresos y aumentar la retención de clientes.

A pesar del dominio de los actores establecidos, existen oportunidades significativas en segmentos poco atendidos como la contratación industrial B2B, la reventa de lujo transfronteriza y la entrega de comestibles hiperlocal. Estas áreas a menudo presentan desafíos estructurales para los actores establecidos, incluidas las redes de proveedores fragmentadas, los entornos regulatorios complejos y los requisitos operativos localizados que dificultan la escalabilidad. Tales restricciones crean oportunidades para plataformas especializadas y actores regionales para desarrollar soluciones a medida que aborden las necesidades específicas de los clientes de manera más eficaz. En consecuencia, se espera que la competencia se intensifique no solo entre las principales plataformas globales, sino también por parte de nuevos competidores ágiles que apuntan a estos segmentos de nicho de alto crecimiento, rediseñando gradualmente el panorama competitivo del mercado de home shopping.

Líderes del Sector de Home Shopping

Amazon.com Inc.

Alibaba Group Holding Limited

Walmart Inc.

QVC Group

JD.com Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Flipkart ha adquirido una participación mayoritaria en Minivet AI, un proveedor de soluciones de Inteligencia Artificial y Aprendizaje Automático. Esta adquisición es una iniciativa estratégica orientada a desarrollar e invertir en capacidades de IA Generativa de base, a medida que el comercio electrónico transita cada vez más hacia el descubrimiento visual, conversacional e impulsado por IA.

- Julio de 2025: JD.com ha anunciado una alianza estratégica de inversión con CECONOMY para desarrollar una plataforma de electrónica de consumo de próxima generación en Europa. A través de esta colaboración, ambas empresas tienen como objetivo establecer la plataforma líder de Europa en el mercado de electrónica de consumo.

- Junio de 2025: Amazon India ha inaugurado cinco nuevos centros de cumplimiento para ampliar su red de operaciones en el país. Estos centros están ubicados en Indore, Bhubaneshwar, Kochi, Rajpura y uno en la región de Delhi-NCR, ofreciendo una capacidad de almacenamiento combinada de más de 1.800.000 pies cúbicos.

- Enero de 2024: Walmart introdujo nuevas funcionalidades impulsadas por IA Generativa orientadas a mejorar la experiencia tanto de los compradores como de los empleados. Estas capacidades están diseñadas para interpretar el contexto de las consultas de los clientes y proporcionar respuestas personalizadas.

Alcance del Informe del Mercado Global de Home Shopping

El home shopping es la industria de venta minorista electrónica y canales de home shopping, que incluye empresas de miles de millones de dólares basadas en televisión y comercio electrónico, pedidos postales tradicionales y minoristas con presencia física.

El mercado de home shopping está segmentado por tipo y geografía. Según el tipo, el mercado está segmentado en teletienda, comercio electrónico y compras por móvil, y otros tipos. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Comestibles | |||

| Ropa y Accesorios de Moda | |||

| Calzado | |||

| Belleza y Cuidado Personal | |||

| Muebles y Decoración del Hogar | |||

| Productos Electrónicos | |||

| Otros | Juguetes y Juegos | Libros y Papelería | Salud y Bienestar |

| Canales de Home Shopping por Televisión |

| Compras en Línea |

| Compras por Móvil |

| Otros |

| Pagos con Tarjeta |

| Pagos Digitales |

| Pagos en Efectivo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Comestibles | |||

| Ropa y Accesorios de Moda | ||||

| Calzado | ||||

| Belleza y Cuidado Personal | ||||

| Muebles y Decoración del Hogar | ||||

| Productos Electrónicos | ||||

| Otros | Juguetes y Juegos | Libros y Papelería | Salud y Bienestar | |

| Por Tipo de Mercado | Canales de Home Shopping por Televisión | |||

| Compras en Línea | ||||

| Compras por Móvil | ||||

| Otros | ||||

| Por Tipo de Pago | Pagos con Tarjeta | |||

| Pagos Digitales | ||||

| Pagos en Efectivo | ||||

| Otros | ||||

| Por Geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| Resto de América del Norte | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Italia | ||||

| Francia | ||||

| España | ||||

| Países Bajos | ||||

| Polonia | ||||

| Bélgica | ||||

| Suecia | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| India | ||||

| Japón | ||||

| Australia | ||||

| Indonesia | ||||

| Corea del Sur | ||||

| Tailandia | ||||

| Singapur | ||||

| Resto de Asia-Pacífico | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Colombia | ||||

| Chile | ||||

| Perú | ||||

| Resto de América del Sur | ||||

| Oriente Medio y África | Sudáfrica | |||

| Arabia Saudita | ||||

| Emiratos Árabes Unidos | ||||

| Nigeria | ||||

| Egipto | ||||

| Marruecos | ||||

| Turquía | ||||

| Resto de Oriente Medio y África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de home shopping en 2026?

El tamaño del mercado de home shopping es de 7,41 billones de USD en 2026.

¿Cuál es la tasa de crecimiento anual compuesta esperada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 12,05% durante el período 2026-2031.

¿Qué segmento de producto crece más rápido?

Los comestibles registrarán la CAGR más alta del 12,38% hasta 2031 a medida que la logística de cadena de frío madura.

¿Por qué los pagos digitales están ganando terreno a las transacciones con tarjeta?

Los mandatos de banca abierta y los sistemas de pago en tiempo real reducen las comisiones de los comerciantes, impulsando una CAGR del 12,41% para los pagos digitales.

Última actualización de la página el: