Tamaño y Participación del Mercado de Cuidado Bucal de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

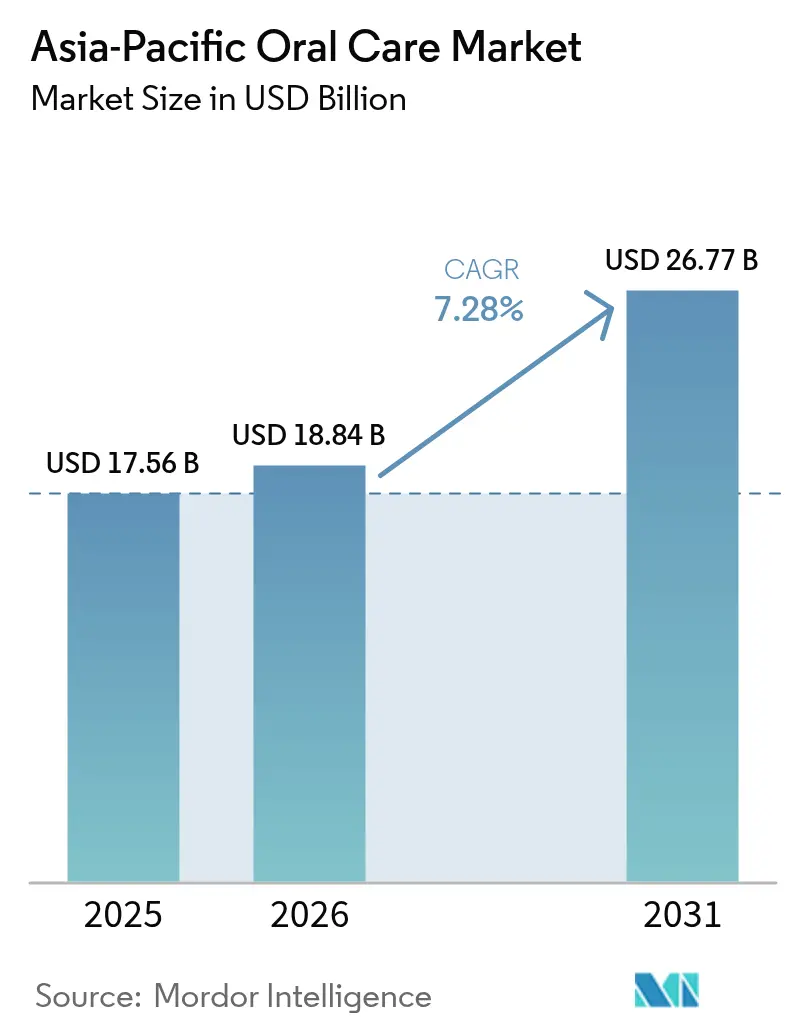

| Tamaño del mercado en el año base (2025) | 17.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Bucal de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de cuidado bucal de Asia Pacífico fue valorado en USD 17,56 mil millones en 2025 y se estima que crecerá desde USD 18,84 mil millones en 2026 hasta alcanzar USD 26,77 mil millones en 2031, a una CAGR del 7,28% durante el período de previsión (2026-2031). El aumento de los ingresos disponibles, la rápida urbanización y los programas de salud bucal respaldados por los gobiernos están impulsando un cambio en los hogares, que pasan de los tratamientos ocasionales a la atención preventiva regular, ampliando así el alcance del mercado en la región de Asia Pacífico. La integración de tecnologías inteligentes en los cepillos de dientes eléctricos, la creciente demanda de los consumidores por productos naturales y ayurvédicos, y los marcos regulatorios estandarizados bajo la Directiva Cosmética de la ASEAN están fomentando oportunidades de crecimiento al tiempo que reducen los costes de cumplimiento transfronterizo. Además, el auge del comercio digital, en particular los modelos de venta directa al consumidor que combinan entregas por suscripción con servicios de telesalud, está disrumpiendo las estructuras de precios tradicionales y creando oportunidades para competidores ágiles en el mercado de cuidado bucal de Asia Pacífico. Sin embargo, las prácticas tradicionales de limpieza dental, la elevada sensibilidad al precio en las economías emergentes y las persistentes preocupaciones de seguridad respecto a los ingredientes sintéticos están limitando la adopción de productos premium en los segmentos de menores ingresos de la región.

Conclusiones Clave del Informe

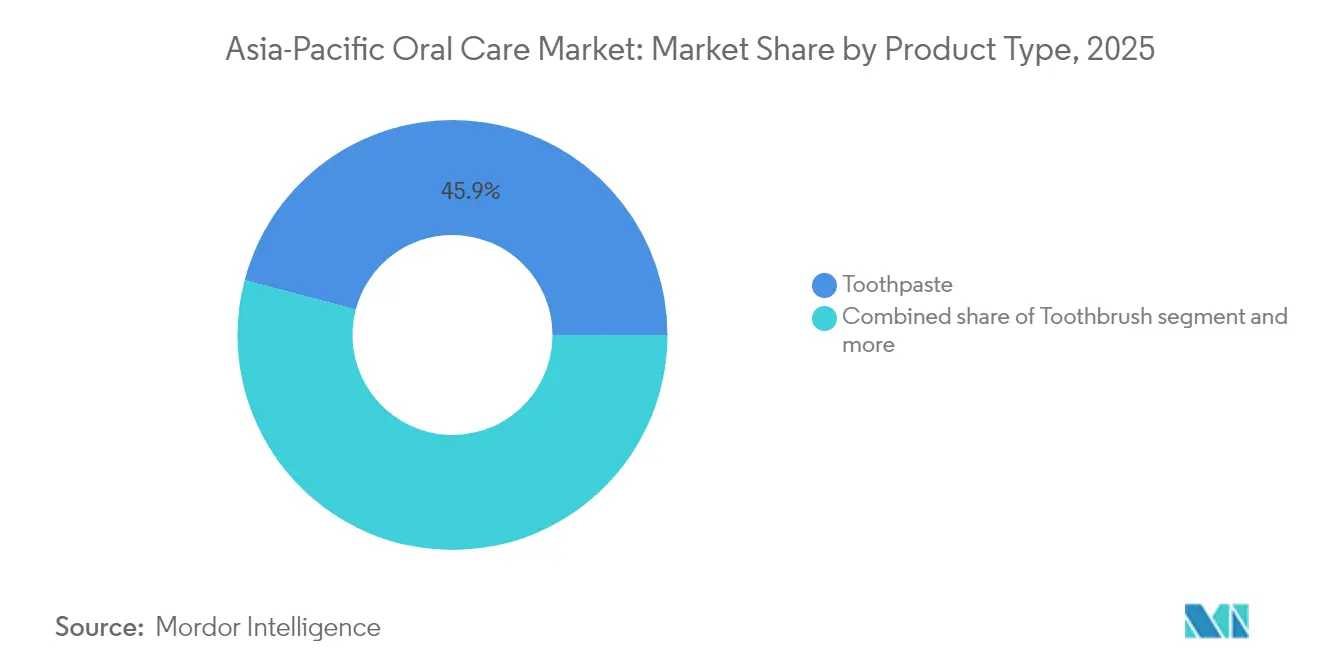

- Por tipo de producto, la pasta de dientes lideró con una participación del 45,90% en el mercado de cuidado bucal de Asia Pacífico en 2025, mientras que los cepillos de dientes, impulsados por las variantes eléctricas, tienen previsto expandirse a una CAGR del 7,66% hasta 2031.

- Por ingrediente, las formulaciones convencionales representaron el 89,80% de la participación del mercado de cuidado bucal de Asia Pacífico en 2025, mientras que los productos naturales y orgánicos están proyectados para registrar una CAGR del 8,17% hasta 2031.

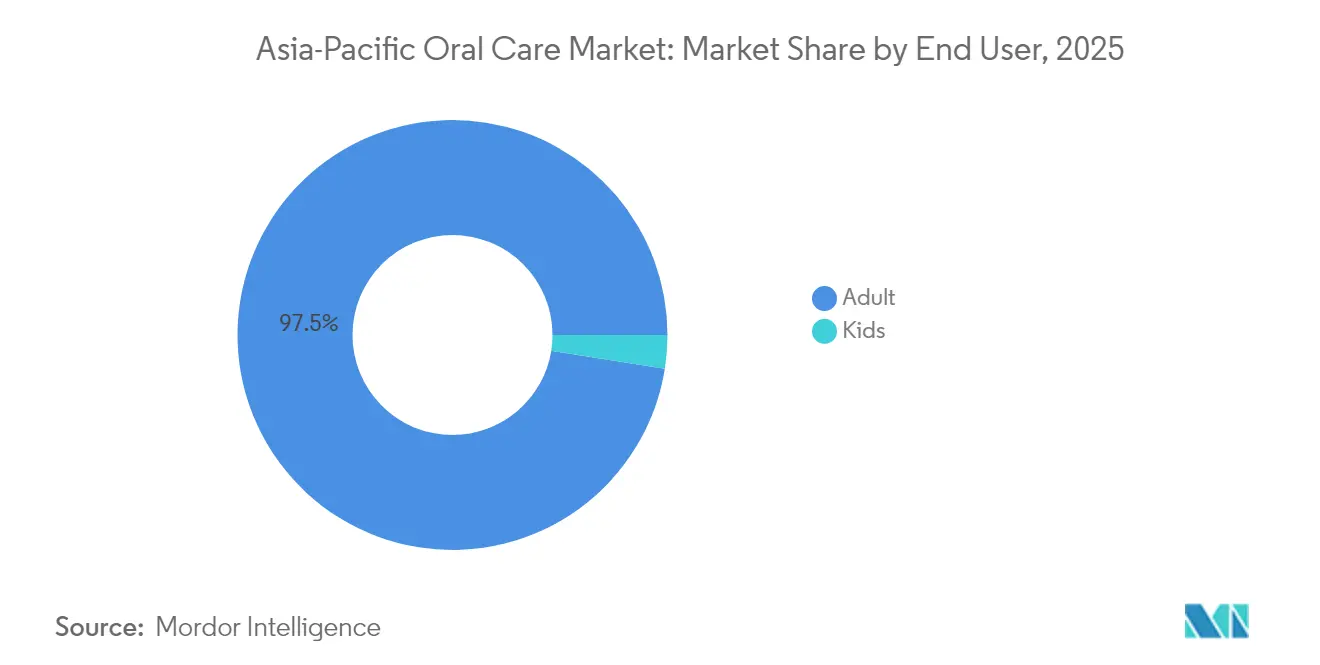

- Por usuario final, los adultos representaron el 97,50% de la demanda en 2025; los productos de cuidado bucal infantil avanzan a una CAGR del 7,59% respaldados por programas de detección en centros educativos.

- Por canal de distribución, los supermercados e hipermercados concentraron el 35,10% del tamaño del mercado de cuidado bucal de Asia Pacífico en 2025, aunque el comercio minorista en línea es el canal de mayor crecimiento con una perspectiva de CAGR del 8,38%.

- Por geografía, China ostentó una participación de ingresos del 33,90% en 2025, mientras que India tiene previsto registrar el crecimiento nacional más rápido a una CAGR del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Bucal de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la concienciación sobre la salud bucal y adopción de la atención preventiva | +1.2% | Global, con mayores ganancias en India, Indonesia y Tailandia | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles y urbanización | +1.5% | China, India, corredores urbanos del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Integración de tecnologías inteligentes en el cepillo de dientes eléctrico | +0.9% | China, Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Creciente prevalencia de enfermedades dentales que generan demanda | +1.3% | Global, aguda en el Sur de Asia y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Elevada demanda de los consumidores por productos de cuidado bucal naturales y herbales | +1.1% | India, China, Tailandia | Mediano plazo (2-4 años) |

| Creciente penetración del marketing digital y los avales de influenciadores | +0.8% | Centros urbanos de Asia Pacífico, con expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la concienciación sobre la salud bucal y adopción de la atención preventiva

Los programas gubernamentales de detección dental en escuelas, junto con las iniciativas de salud bucal respaldadas por la OMS, están fomentando un cambio de los tratamientos ocasionales hacia la atención preventiva regular. El Programa Nacional de Salud Bucal de India ha ampliado su alcance, exigiendo revisiones bianuales y aplicaciones de barniz de flúor para los escolares, promoviendo así la intervención temprana. En 2024, el gobierno indio asignó INR 858 Crores al Programa Nacional de Salud Bucal, según el Departamento de Salud Pública[1]Fuente: Departamento de Salud Pública, Programa Nacional de Salud Bucal", phd.maharashtra.gov.in. En Japón, el creciente número de clínicas dentales ha llevado a un aumento de adultos que buscan limpiezas preventivas en lugar de tratamientos de urgencia. Por ejemplo, el número de clínicas dentales en Japón alcanzó 66.820 en 2023, según informó la Oficina de Estadística de Japón[2]Fuente: Oficina de Estadística de Japón, "Encuesta de instituciones médicas 2023", stat.go.jp. Este cambio de comportamiento está impulsando la demanda de productos especializados, como pastas de dientes remineralizantes, cepillos interdentales y enjuagues bucales sin alcohol, que abordan problemas como la erosión del esmalte y la inflamación gingival. El cumplimiento de las normas ISO 11609:2017 mejora la credibilidad de las afirmaciones sobre la eficacia de los productos, reduciendo el escepticismo del consumidor y fomentando la adopción de formulaciones premium.

Aumento de los ingresos disponibles y urbanización

Con el aumento de los ingresos per cápita en ciudades de segundo y tercer nivel en India, Indonesia y Vietnam, los hogares destinan presupuestos cada vez más elevados al cuidado bucal. Este cambio refleja una transición desde la dependencia de la pasta de dientes básica de uso cotidiano hacia la adopción de regímenes de cuidado bucal más completos y con múltiples productos. La Oficina Nacional de Estadística de China informó que, a nivel nacional, el ingreso disponible per cápita en China alcanzó CNY 41.314 en 2024, lo que representa un incremento nominal del 5,3% en comparación con el año anterior[3]Fuente: Oficina Nacional de Estadística de China, Ingresos y Gastos de Consumo de los Hogares en 2024", stats.gov.cn. Esta tendencia alcista en los niveles de ingresos ha influido significativamente en el comportamiento del consumidor, en particular en el segmento de cepillos de dientes eléctricos, que ha registrado un crecimiento notable. Además, la urbanización ha desempeñado un papel fundamental al exponer a los consumidores a los hábitos de vida y la estética dental occidental, como los tratamientos de blanqueamiento dental y los alineadores ortodónticos, creando así nuevas oportunidades de ingresos en mercados adyacentes. Por ejemplo, Klar, una empresa emergente indonesia especializada en alineadores, logró recaudar USD 4,5 millones en financiación en 2022. Este hecho pone de manifiesto cómo el aumento de los ingresos está desbloqueando la demanda de servicios de salud bucal discrecionales que anteriormente eran inaccesibles para muchos consumidores.

Integración de tecnologías inteligentes en el cepillo de dientes eléctrico

Los cepillos de dientes eléctricos con tecnología de IA, ahora integrados con funciones avanzadas como sensores de presión, mapeo de placa en tiempo real y conectividad con aplicaciones móviles, están transformando el segmento de mercado premium. Estas innovaciones están estableciendo nuevos referentes para la tecnología de cuidado bucal. Oclean, una empresa china que posee un impresionante portafolio de 519 patentes globales, ejemplifica cómo los avances tecnológicos pueden desafiar y potencialmente superar a las marcas occidentales bien consolidadas en este espacio. En 2024, Procter and Gamble introdujo su Oral-B iO Series 10, que utiliza una combinación de tecnología oscilatoria, rotatoria y pulsante, mejorada con zonas de cepillado guiadas por IA para optimizar la higiene bucal. Los estudios clínicos realizados en Corea del Sur demostraron que los cepillos de dientes con telemonitorización mejoraron significativamente la eliminación de placa en comparación con el cepillado manual, proporcionando evidencia sólida que los aseguradores y empleadores podrían aprovechar para fomentar la adopción de cepillos de dientes inteligentes. Además, los cepillos de dientes con Bluetooth recopilan valiosos datos de comportamiento, lo que permite a las marcas ofrecer recomendaciones personalizadas de productos. Este enfoque no solo mejora la experiencia del usuario, sino que también crea oportunidades de ingresos recurrentes para las empresas, más allá de las ventas iniciales del dispositivo.

Elevada demanda de los consumidores por productos de cuidado bucal naturales y herbales

India lidera la transición hacia el cuidado bucal natural, con un aumento significativo en el lanzamiento de pastas de dientes que destacan prominentemente ingredientes herbales y ayurvédicos. Esta tendencia está impulsada por la creciente preferencia de los consumidores por productos que contienen componentes tradicionales como el neem, el clavo y el miswak, ampliamente reconocidos por su eficacia y mínimos efectos secundarios. En China, la implementación de la norma GB 8372-2017 ha introducido el requisito de divulgación completa de todos los ingredientes de la pasta de dientes. Al amparo de la clasificación de la pasta de dientes como cosmético especial, regulado por la Administración Nacional de Productos Médicos (NMPA), esta norma ha acelerado la reformulación de productos para incluir tensioactivos de origen vegetal y edulcorantes naturales como la stevia. En 2024, Himalaya Wellness y Dabur obtuvieron certificaciones orgánicas para sus gamas de pasta de dientes herbal. Este logro no solo respalda las estrategias de precios premium, sino que también facilita su entrada en mercados de exportación como Australia y Nueva Zelanda, donde la demanda de los consumidores por productos de etiqueta limpia está profundamente arraigada. Además, en Japón y Corea del Sur, la hidroxiapatita, un mineral biomimético, se utiliza cada vez más como sustituto del flúor en las formulaciones de pasta de dientes. Los ensayos clínicos han demostrado que la hidroxiapatita proporciona beneficios de remineralización comparables al flúor, al tiempo que elimina los riesgos de ingestión para los niños, convirtiéndola en una alternativa más segura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia de métodos tradicionales de limpieza dental | -0.6% | India rural, Indonesia, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Acceso limitado a la atención dental profesional | -0.5% | Zonas rurales y remotas de Asia Pacífico | Largo plazo (≥ 4 años) |

| Preocupación por los ingredientes químicos utilizados | -0.4% | China urbana, India, Australia, Nueva Zelanda | Mediano plazo (2-4 años) |

| Sensibilidad al precio en las economías emergentes | -0.7% | India, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de métodos tradicionales de limpieza dental

En la India rural, Indonesia y partes del Sudeste Asiático, las tradiciones culturales y los factores económicos continúan impulsando la preferencia por los palillos de miswak, el polvo de carbón vegetal y los exfoliantes a base de sal sobre la pasta de dientes comercial. Muchos hogares en estas regiones dependen de las ramas de neem o la ceniza para sus rutinas diarias de higiene bucal, considerando estas opciones tanto naturales como rentables. Este comportamiento profundamente arraigado crea barreras significativas para el crecimiento del mercado, especialmente en zonas con alta densidad de población pero baja penetración de productos de cuidado bucal comerciales. Aunque algunas marcas, como Dabur, han intentado reducir esta brecha incorporando ingredientes tradicionales como el clavo y el alcanfor en sus productos (por ejemplo, la Pasta Roja de Dabur), la transición de métodos gratuitos o casi gratuitos hacia alternativas de pago sigue siendo un desafío. Lograr este cambio requiere esfuerzos sostenidos, incluidas campañas educativas exhaustivas para concienciar sobre los beneficios de los productos comerciales. Además, las empresas deben abordar los desafíos logísticos estableciendo redes de distribución que puedan llegar eficazmente a las aldeas remotas, donde la infraestructura minorista suele estar subdesarrollada o completamente ausente.

Sensibilidad al precio en las economías emergentes

La sensibilidad al precio en las economías emergentes de Asia Pacífico, como India, Indonesia y partes del Sudeste Asiático, reduce la inclinación de los consumidores a adquirir productos de cuidado bucal premium. A pesar de conocer los beneficios, los consumidores de estas regiones priorizan los artículos de primera necesidad asequibles sobre las opciones de mayor precio, como los cepillos de dientes eléctricos, las pastas de dientes blanqueadoras o las variantes naturales/herbales. Esta preferencia ralentiza la adopción de productos innovadores de alto margen. En países como India, Indonesia y Filipinas, los hogares destinan una menor proporción de sus presupuestos al cuidado bucal, lo que crea obstáculos para los esfuerzos de premiumización. Los cepillos de dientes eléctricos con un precio superior a USD 30 siguen siendo inaccesibles para la mayoría, mientras que las pastas de dientes de gama media enfrentan una dura competencia de los sobres locales sin marca vendidos a USD 0,10 cada uno. Además, el impuesto sobre bienes y servicios (GST) de India aplicado a los productos de cuidado bucal incrementa los precios al por menor, lo que desincentiva a los consumidores a optar por productos superiores. Para hacer frente a esto, las marcas ofrecen presentaciones de menor tamaño y variantes económicas; sin embargo, esta estrategia comprime los márgenes y limita las inversiones en innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Eléctricas Aceleran el Crecimiento de la Categoría

La pasta de dientes ostenta la mayor participación de mercado con un 45,90% en 2025, respaldada por la frecuencia de recompra y los bajos costes por unidad. Sin embargo, el crecimiento en esta categoría se está desacelerando a medida que se aproxima a la madurez. Para hacer frente a esto, las marcas están ampliando sus portafolios para satisfacer la demanda de ingredientes naturales y sostenibilidad. Al mismo tiempo, los enjuagues bucales y colutorios ganan popularidad en Japón y Corea del Sur. Los consumidores de estos mercados prefieren formulaciones sin alcohol con probióticos y péptidos, que ayudan a prevenir el biofilm sin las molestias asociadas a los colutorios tradicionales. Otros productos dentales, como los cepillos interdentales y los limpiadores de lengua, siguen siendo un nicho, pero están creciendo en mercados con alta conciencia dental. Por ejemplo, en Australia, donde la Administración de Bienes Terapéuticos (TGA) regula las declaraciones terapéuticas, estos productos están registrando una mayor adopción.

Entre 2026 y 2031, se prevé que las ventas de cepillos de dientes crezcan a una sólida CAGR del 7,66%, la tasa de crecimiento más alta entre todos los tipos de productos. Esta significativa expansión se atribuye principalmente a la creciente adopción de cepillos de dientes eléctricos, que están siendo equipados cada vez más con funciones avanzadas basadas en IA. Estas innovaciones, combinadas con un precio inferior a USD 50, están haciendo que los cepillos de dientes eléctricos sean más accesibles en mercados clave como China y Corea del Sur. A pesar de este cambio, los cepillos de dientes manuales continúan dominando en términos de ventas unitarias gracias a su asequibilidad y amplia disponibilidad. Sin embargo, su contribución a los ingresos muestra signos de estancamiento a medida que los consumidores transitan gradualmente hacia opciones de gama alta como los modelos sónicos y oscilatorios, que ofrecen un rendimiento superior y responden a la creciente preferencia por soluciones de cuidado dental premium.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Por Ingrediente: Las Formulaciones Naturales Superan el Crecimiento de las Convencionales

Las formulaciones convencionales aún concentran el 89,80% de la participación de mercado en 2025, lo que refleja las preferencias consolidadas de los consumidores y la rentabilidad de los ingredientes sintéticos. Sin embargo, las crecientes preocupaciones sobre ingredientes como el laurilsulfato sódico (SLS), el triclosán y los microplásticos están impulsando reformulaciones. En Japón y Corea del Sur, el flúor está siendo reemplazado por la hidroxiapatita, un mineral biomimético. Los estudios clínicos demuestran que la hidroxiapatita ofrece beneficios de remineralización similares sin los riesgos de ingestión asociados al flúor, especialmente en niños. Además, los péptidos están emergiendo como solución para la reparación del esmalte, mientras que los probióticos están siendo adoptados por su papel en la prevención de la formación de biofilm. Estas innovaciones crean un equilibrio científico entre la eficacia de los productos naturales y los convencionales. El cumplimiento de las normas ISO 11609:2017 garantiza que los productos naturales cumplan los mismos estándares de rendimiento que los convencionales, reduciendo el riesgo de lavado verde y reforzando la confianza del consumidor.

Entre 2026 y 2031, se espera que los productos de cuidado bucal naturales y orgánicos crezcan a una CAGR del 8,17%, casi el doble de la tasa de crecimiento de los productos convencionales. Este crecimiento está impulsado por consumidores que examinan cada vez más las etiquetas de ingredientes y optan por alternativas de origen vegetal. India lidera esta tendencia, con un número creciente de lanzamientos de pastas de dientes que destacan ingredientes herbales y ayurvédicos. La pasta de dientes herbal se ha convertido en un segmento dominante en el mercado de cuidado bucal de India. Marcas como Dabur e Himalaya Wellness han obtenido certificaciones orgánicas y están expandiendo sus exportaciones a mercados como Australia y Nueva Zelanda. En China, la norma GB 8372-2017, que clasifica la pasta de dientes como cosmético especial bajo la regulación de la Administración Nacional de Productos Médicos (NMPA), exige la divulgación completa de ingredientes. Esta regulación ha impulsado un cambio hacia tensioactivos y edulcorantes naturales, como la stevia, en las formulaciones de pasta de dientes.

Por Usuario Final: El Segmento Infantil Gana Impulso con las Iniciativas Pediátricas

Los adultos constituyen el 97,50% de la demanda de usuarios finales, lo que refleja su mayor poder adquisitivo y la mayor variedad de usos de los productos. Sus preferencias incluyen pastas de dientes blanqueadoras, enjuagues bucales terapéuticos y cepillos de dientes eléctricos. El envejecimiento de la población en países como Japón, Corea del Sur y Australia impulsa la demanda de productos que abordan la recesión gingival, la caries radicular y el cuidado de las prótesis dentales. Además, el segmento adulto integra cada vez más el cuidado bucal en rutinas de bienestar más amplias. Marcas como Oral Essentials posicionan los enjuagues bucales como componentes clave de los regímenes de autocuidado, incorporando a menudo aceites esenciales y probióticos.

Entre 2026 y 2031, se prevé que el mercado de cuidado bucal infantil crezca a una CAGR significativa del 7,59%, superando el crecimiento del segmento adulto. Esta expansión está impulsada por iniciativas gubernamentales, como los programas dentales escolares, y la introducción de formulaciones pediátricas sin flúor y sin edulcorantes artificiales, que promueven la atención preventiva temprana. Eventos como el Mes Nacional de la Salud Dental Infantil, junto con los programas escolares y los esfuerzos gubernamentales, están fomentando hábitos de higiene tempranos, lo que lleva a una mayor adopción de productos específicos para niños. Las marcas están respondiendo a esta demanda ofreciendo envases temáticos con personajes, sabores suaves como fresa y chicle, y formulaciones de baja abrasividad diseñadas para proteger el esmalte en desarrollo.

Nota: Las participaciones de cada segmento individual están disponibles previa adquisición del informe

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe el Dominio Tradicional

Los supermercados e hipermercados concentran la mayor participación de mercado con un 35,10% en 2025. Su éxito está respaldado por un alto tráfico de clientes, atractivas promociones en tienda y la capacidad de ofrecer experiencias táctiles con los productos. Sin embargo, su crecimiento se está desacelerando a medida que los consumidores prefieren cada vez más los canales en línea por su comodidad y precios competitivos. Las farmacias y droguerías siguen siendo cruciales para los productos terapéuticos, como las pastas de dientes con alto contenido en flúor y los enjuagues bucales con receta, donde las consultas con el farmacéutico aportan un valor añadido. Además, otros canales de distribución, incluidas las tiendas de conveniencia y las ventas directas, satisfacen las necesidades de las zonas rurales y semiurbanas con infraestructura minorista limitada.

Entre 2026 y 2031, se proyecta que las tiendas minoristas en línea experimenten el crecimiento más rápido entre todos los canales de distribución, con una sólida CAGR del 8,38%. Esta significativa expansión está impulsada principalmente por la evolución de los comportamientos de compra de los consumidores, influenciados por el auge de las marcas de venta directa al consumidor, la creciente adopción de plataformas de comercio rápido y la creciente popularidad de los modelos basados en suscripción. Colgate India ha informado que las plataformas de comercio rápido crecen a un ritmo más acelerado en comparación con el comercio electrónico tradicional. Estas plataformas aprovechan las ventanas de entrega de 10 minutos para incentivar las compras por impulso y abordar eficazmente los problemas de desabastecimiento, convirtiéndose en un motor clave del crecimiento del segmento minorista en línea.

Análisis Geográfico

China concentra el 33,90% del mercado de cuidado bucal de Asia Pacífico en 2025, impulsado por su gran población urbana, el uso generalizado de teléfonos inteligentes y las regulaciones gubernamentales que exigen transparencia en los ingredientes. La Administración Nacional de Productos Médicos (NMPA) reclasificó la pasta de dientes como cosmético especial bajo la norma GB 8372-2017, lo que llevó a las marcas a reformular sus productos y creó oportunidades para los fabricantes locales. La adopción de cepillos de dientes eléctricos está en aumento, con las 519 patentes globales de Oclean que ofrecen funciones como el mapeo de placa en tiempo real y la conectividad Bluetooth, lo que atrae a consumidores tecnológicamente avanzados en grandes ciudades como Shanghái y Pekín.

Se proyecta que India crezca a una CAGR del 7,95% entre 2026 y 2031, la más rápida entre las principales geografías. El aumento de los ingresos disponibles, la preferencia por las formulaciones ayurvédicas y las iniciativas gubernamentales de salud bucal están impulsando la demanda, especialmente en las zonas rurales. Las medidas regulatorias, incluida la especificación IS 6356:2017 de la Oficina de Normas de India para la pasta de dientes y la promoción de productos herbales por parte del Ministerio Ayush, han fortalecido a las marcas nacionales. En particular, Dabur e Himalaya Wellness obtuvieron certificaciones orgánicas en 2024. Las plataformas de comercio rápido se están expandiendo ocho veces más rápido que el comercio electrónico tradicional, aunque la sensibilidad al precio sigue siendo un desafío. Muchos hogares rurales continúan usando ramas de neem o ceniza para la limpieza diaria, lo que limita el crecimiento del mercado en las regiones densamente pobladas.

Japón y Corea del Sur lideran la región en gasto per cápita en cuidado bucal, impulsados por el envejecimiento de la población, la avanzada infraestructura dental y la preferencia por productos premium y terapéuticos. Marcas como Lion's Clinica Enamel Pearl y Clear Clean Premium de Kao están abandonando el flúor e incorporando hidroxiapatita y péptidos para la remineralización, con el fin de abordar las preocupaciones de los padres sobre los riesgos de ingestión. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur (MFDS) aplica estrictos requisitos de etiquetado, lo que crea barreras para los nuevos participantes y refuerza la posición de los actores consolidados como LG Household and Health Care y Amorepacific. La rápida urbanización y la creciente adopción del comercio electrónico son evidentes en países del Sudeste Asiático como Tailandia, Indonesia y Singapur. Por su parte, Australia y Nueva Zelanda, reguladas por la Administración de Bienes Terapéuticos (TGA) y la Autoridad de Normas Alimentarias Australia Nueva Zelanda (FSANZ), muestran una sólida preferencia de los consumidores por productos naturales y sostenibles. La formulación vegana de Colgate Elixir y su tubo reciclable resuenan entre los consumidores con conciencia medioambiental.

Panorama regulatorio

La regulación del cuidado bucal en Asia-Pacífico se está endureciendo en torno a la transparencia de los ingredientes, la fundamentación de las declaraciones y los controles administrativos previos a la comercialización, lo que afecta la formulación, el etiquetado y la secuencia de salida al mercado. En China, la Administración Nacional de Productos Médicos (NMPA) aplica las Medidas para la Supervisión y Administración de Pastas Dentales (Decreto N.º 71), vigentes desde el 1 de diciembre de 2023, que exigen el registro de la pasta dental ante los departamentos regulatorios de medicamentos a nivel provincial antes de que los productos puedan comercializarse. Esto ha reforzado la necesidad de expedientes específicos para China por parte de los propietarios de marcas multinacionales.

Los marcos normativos también determinan las vías de cumplimiento en los principales mercados. China implementó la norma QB/T 2966-2025 para pastas dentales eficaces, vigente desde el 1 de noviembre de 2025, que abarca requisitos de seguridad, evaluación de eficacia y etiquetado, impulsando a las marcas hacia una evidencia más estructurada para respaldar las declaraciones de rendimiento. En Japón, el Ministerio de Salud, Trabajo y Bienestar (MHLW) regula las pastas dentales medicinales como cuasi-medicamentos bajo normas de aprobación definidas (actualizadas en 2021), mientras que las pastas dentales cosméticas deben cumplir con las normas cosméticas generales y no pueden incluir ingredientes medicinales salvo que estén autorizados, creando una clara división entre el posicionamiento cosmético y las estrategias de declaración terapéutica.

Panorama Competitivo

El mercado de cuidado bucal de Asia Pacífico está moderadamente concentrado, con Colgate-Palmolive, Procter and Gamble y Unilever manteniendo una participación significativa. Sin embargo, el panorama competitivo se está fragmentando debido a la aparición de actores disruptivos de venta directa al consumidor y marcas locales. Las empresas multinacionales emplean una estrategia dual: adquieren portafolios regionales para gestionar las complejidades regulatorias e introducen submarcas premium para competir con los competidores de venta directa al consumidor. En 2023, Procter and Gamble amplió su instalación de producción de Oral-B en Singapur y lanzó el cepillo de dientes Oral-B iO Series 10 con tecnología de IA, destacando su enfoque en la premiumización y la tecnología inteligente para contrarrestar la caída de las ventas de cepillos de dientes manuales.

Las principales empresas, incluidas Procter and Gamble, Colgate-Palmolive, GlaxoSmithKline, Pigeon Corporation y Unilever, están introduciendo productos con beneficios naturales e invirtiendo fuertemente en la comercialización de estos lanzamientos. Estos actores están aprovechando las oportunidades en los mercados emergentes ampliando sus portafolios de productos para abordar necesidades específicas, como problemas de encías y placa, sensibilidad y alivio del dolor.

Las zonas rurales de India, Indonesia y Vietnam ofrecen oportunidades de crecimiento significativas debido a las bajas tasas de penetración y al uso continuado de métodos tradicionales de limpieza dental. Las marcas que ofrecen cepillos de dientes eléctricos asequibles con un precio inferior a USD 30, modelos de suscripción para distribuir los costes y productos culturalmente relevantes, como las pastas de dientes con extracto de miswak, pueden atraer a compradores por primera vez. El cumplimiento de las normas ISO 11609:2017 para pasta de dientes y ISO 20126:2012 para cepillos de dientes garantiza que los nuevos participantes cumplan los estándares de rendimiento, reduciendo la probabilidad de retiradas de productos y fomentando la confianza del consumidor.

Líderes del Sector de Cuidado Bucal de Asia Pacífico

Colgate-Palmolive Company

GlaxoSmithKline plc

Unilever Plc

Pigeon Corporation

Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización se está expandiendo más allá de la pasta dental hacia dispositivos conectados y categorías funcionales adyacentes, creando espacio en blanco para las marcas que combinan hardware, consumibles y servicios. Los ecosistemas de cepillado inteligente están ampliando su presencia en ASEAN, como lo ilustra usmile al lanzar un ecosistema inteligente de cuidado bucal (cepillos de dientes eléctricos e irrigadores bucales) en Tailandia en julio de 2026, junto con un impulso de expansión minorista física hasta 2026. Esto eleva el nivel de exigencia en cuanto a la participación habilitada por aplicaciones y la venta cruzada de cabezales de repuesto y productos complementarios.

La localización de la fabricación y las rutas alternativas de entrada al mercado se están convirtiendo en palancas fundamentales para lograr escala y rapidez. Haleon anunció una inversión de 175 millones de GBP en una nueva planta de fabricación de cuidado bucal en Pithampur, Madhya Pradesh, en junio de 2026, reforzando a India como base de suministro para las carteras de cuidado bucal y mejorando la resiliencia frente a la dependencia de importaciones y la sensibilidad al precio mediante estructuras de costos localizadas. En China, los productos funcionales de salud bucal también están utilizando modelos de comercio electrónico transfronterizo y almacenes en zona franca para acelerar el acceso; BioGaia expandió su suplemento probiótico de salud bucal Prodentis Fresh Breath a China mediante comercio electrónico transfronterizo en abril de 2026. Esto señala una oportunidad para las marcas con propuestas de salud bucal ingeribles o híbridas para complementar las categorías convencionales de enjuague y pasta, mientras gestionan los plazos de registro.

Desarrollos recientes del sector

- Junio de 2026: Colgate-Palmolive lanzó una colaboración de laboratorio de blanqueamiento dental de grado profesional con la boutique de té Chicha San Chen en Hong Kong, en ejecución en 17 ubicaciones del 5 de junio de 2026 al 4 de julio de 2026. La activación vinculó el posicionamiento de Optic White a un formato de venta minorista experiencial y alianzas localizadas, apoyando la adopción del blanqueamiento premium en un canal urbano de alto tráfico.

- Mayo de 2026: Colgate-Palmolive lanzó su campaña regional de narrativa, Every Smile Has a Story, en mercados de Asia-Pacífico que incluyen India, Australia, Nueva Zelanda, Filipinas y Malasia. La plataforma creativa multimercado reforzó la coherencia de la marca entre países al tiempo que permitió relevancia local, destacando la intensidad competitiva en los segmentos masivo y premium, donde el cambio de marca está fuertemente influenciado por el marketing.

- Diciembre de 2024: Xiaomi presentó un nuevo cepillo de dientes eléctrico en China con pantalla a color, hasta 180 días de duración de batería y certificación de resistencia al agua IPX8. El lanzamiento subrayó los rápidos ciclos de funcionalidades y la presión de entrada de la electrónica de consumo en los cepillos de dientes eléctricos, lo que puede acelerar la comoditización en el segmento medio, al tiempo que empuja a los actores establecidos a diferenciarse mediante validación clínica y ecosistemas de aplicaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cuidado bucal de Asia-Pacífico se define como el valor minorista de los productos de higiene bucal de uso diario vendidos para uso doméstico, a través de los principales canales de consumo en la región, registrado en USD.

Exclusiones de alcance: se excluyen los servicios dentales profesionales y los consumibles utilizados en clínica, junto con el equipo dental y los materiales de procedimientos restaurativos.

Descripción general de la segmentación

- Por Tipo de Producto

- Pasta de Dientes

- Enjuague Bucal/Colutorios

- Cepillo de Dientes

- Cepillo de Dientes Eléctrico

- Cepillo de Dientes Manual

- Otros Tipos de Productos

- Por Ingrediente

- Convencional

- Natural/Orgánico

- Por Usuario Final

- Niños/Infantes

- Adulto

- Por Canal de Distribución

- Supermercados/Hipermercados

- Farmacias/Droguerías

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por País

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base fáctica de la demanda y los precios, y para mantener el límite del mercado coherente en los países de APAC. Revisamos indicadores de salud pública y consumo, movimientos comerciales y señales de inflación que ayudan a explicar por qué el crecimiento en valor puede diferir del crecimiento en volumen.

Las fuentes públicas comunes incluyen oficinas nacionales de estadística y publicaciones de bancos centrales en las principales economías de APAC, referencias de la OMS sobre salud bucal en cuanto a factores de riesgo y comportamiento de cuidado, datos comerciales de UN Comtrade para los códigos SA relacionados con higiene bucal, y portales de aduanas o aranceles que muestran la exposición a las importaciones. También utilizamos informes anuales de empresas y presentaciones para inversionistas para el análisis de la categoría, junto con comunicaciones de asociaciones comerciales y minoristas cuando aclaran cambios de canal. Las suscripciones pagas se utilizan de forma selectiva para datos financieros de empresas y cobertura de inteligencia, noticias y finanzas, bases de datos de patentes, y verificaciones de importación y exportación a nivel de envío. Las fuentes documentales aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y cubrir las brechas que no se publican de manera consistente, como el movimiento del precio de venta promedio a nivel de categoría, los cambios en los márgenes de los canales y el ritmo de la premiumización. Hablamos con fabricantes, distribuidores, minoristas y especialistas locales en la categoría en toda la región de APAC para que las combinaciones de países y los patrones de demanda no se generalicen en exceso. Los aportes de estas conversaciones se utilizan luego para confirmar la estructura final del modelo y para verificar la coherencia de la trayectoria de crecimiento por producto y canal.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 16% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 17% | Gerentes: 48% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el valor utilizando conjuntos de demanda a nivel de país y asignación por categoría, y luego convierte los totales a USD con una temporalidad coherente. Para cada país importante, mapeamos las señales de consumo de cuidado bucal según las divisiones de categoría de producto, y luego aplicamos los niveles de precio observados para llegar al valor por año.

Las variables clave del modelo incluyen la dirección de la población y la urbanización, indicadores indirectos de conciencia sobre salud bucal (como la participación en cuidado preventivo), los cambios de combinación entre cepillos de dientes manuales y eléctricos, la penetración de pasta dental y enjuague bucal por canal, y el movimiento del precio de venta promedio influenciado por el tamaño del envase y las declaraciones premium. La inflación y los movimientos cambiarios se tratan de manera explícita para que el crecimiento en moneda local no se mezcle con el crecimiento en USD, lo cual es un problema recurrente en APAC, donde el tipo de cambio puede variar dentro del año. Para mantener los totales realistas, corroboramos los resultados de arriba hacia abajo con aproximaciones selectivas de abajo hacia arriba, como verificaciones de precios de anaquel muestreadas multiplicadas por volúmenes estimados, y consolidados de proveedores y distribuidores donde la cobertura es confiable. Cuando existe una brecha en mercados más pequeños o categorías de nicho, utilizamos ratios sustitutos de economías similares y luego los ajustamos con retroalimentación de entrevistas antes de finalizar.

Para la previsión, se utiliza el análisis de escenarios de modo que las trayectorias base, conservadora y de mayor crecimiento puedan compararse frente a los mismos impulsores, y luego se acota a la trayectoria más probable según lo que escuchamos de expertos locales. La visión prospectiva se ancla en el ritmo de premiumización, el cambio de canal hacia lo digital y las acciones de precios esperadas, y el modelo se vuelve a ejecutar cuando alguno de estos insumos cambia de forma material.

Validación de datos y ciclo de actualización

La validación se gestiona mediante un conjunto escalonado de verificaciones, en las que los totales por país se comparan con señales independientes como la intensidad de las importaciones, las declaraciones de crecimiento de categoría en presentaciones regulatorias y los cambios de precio observables. También realizamos verificaciones de varianza entre países para detectar valores atípicos, y luego los rastreamos hasta un supuesto de entrada o una diferencia estructural que deba mantenerse.

Antes de la aprobación final, otro analista revisa la lógica, las fórmulas y las conversiones para eliminar errores de cálculo y fugas de alcance. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como movimientos cambiarios bruscos, cambios repentinos en los costos de los insumos que afectan los precios, o interrupciones importantes de canal. Justo antes de la entrega, realizamos una revisión final de las publicaciones más recientes para que los clientes reciban la visión más actualizada.

Tamaño del mercado de cuidado bucal de Asia-Pacífico de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el cuidado bucal de Asia-Pacífico pueden diferir incluso cuando parecen abarcar el mismo conjunto de productos, debido a que la temporalidad, la conversión de divisas y la lógica de fijación de precios se manejan de manera diferente. Las diferencias también surgen cuando una estimación utiliza una ventana de previsión más corta, o cuando los países se agrupan de manera diferente dentro del total regional.

La dispersión suele deberse a cómo progresa el precio de venta promedio (por ejemplo, si la combinación premium se trata como un cambio abrupto o gradual), qué ventana de tipo de cambio se utiliza para la conversión a USD, y si el modelo se actualiza después de acciones de precios recientes. Al volver a verificar la temporalidad cambiaria por país y las escalas de precios durante cada actualización anual, y al volver a contactar a las fuentes cuando un país se sale de los rangos normales, estas salvaguardas explican el nivel reportado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,56 mil millones de USD (2025) | |

| Editor de la Industria A | 14,43 mil millones de USD (2025) | En la práctica, la estimación parece utilizar una captación de valor más estrecha, y también puede subestimar los totales en USD cuando la conversión de divisas se toma de una ventana de promedio diferente durante períodos de volatilidad. |

| Editor Global B | 11,10 mil millones de USD (2024) | Esta cifra está anclada a un año base anterior y a un horizonte más corto, y el valor puede variar según cómo se agrupen la pasta dental, el enjuague bucal y los accesorios, y cómo se actualicen los precios entre el año base y los años de previsión. |

Al observar las tres cifras, la diferencia proviene principalmente de la elección del año, la temporalidad del tipo de cambio y la rapidez con la que se permite que los precios y la combinación premium evolucionen en el modelo. Cuando estos elementos se mantienen coherentes país por país, el total resultante se vuelve más fácil de rastrear hasta sus impulsores claros, y puede repetirse cuando llegan nuevos insumos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cuidado bucal de Asia Pacífico?

Está valorado en USD 18,84 mil millones en 2026 y se prevé que alcance USD 26,77 mil millones en 2031.

¿Qué país tiene proyectado el mayor crecimiento dentro de la región?

Se espera que India registre una CAGR del 7,95% hasta 2031 gracias al aumento de los ingresos y la demanda de productos ayurvédicos.

¿Qué categoría de producto concentra la mayor participación?

La pasta de dientes lidera con una participación de mercado del 45,90% en 2025, respaldada por la alta frecuencia de recompra.

¿A qué ritmo se está expandiendo el comercio minorista en línea?

Se proyecta que el comercio minorista en línea crezca a una CAGR del 8,38%, la más rápida entre todos los canales de distribución.

Última actualización de la página el: