Tamaño y Cuota del Mercado de Asia Industria 4.0

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

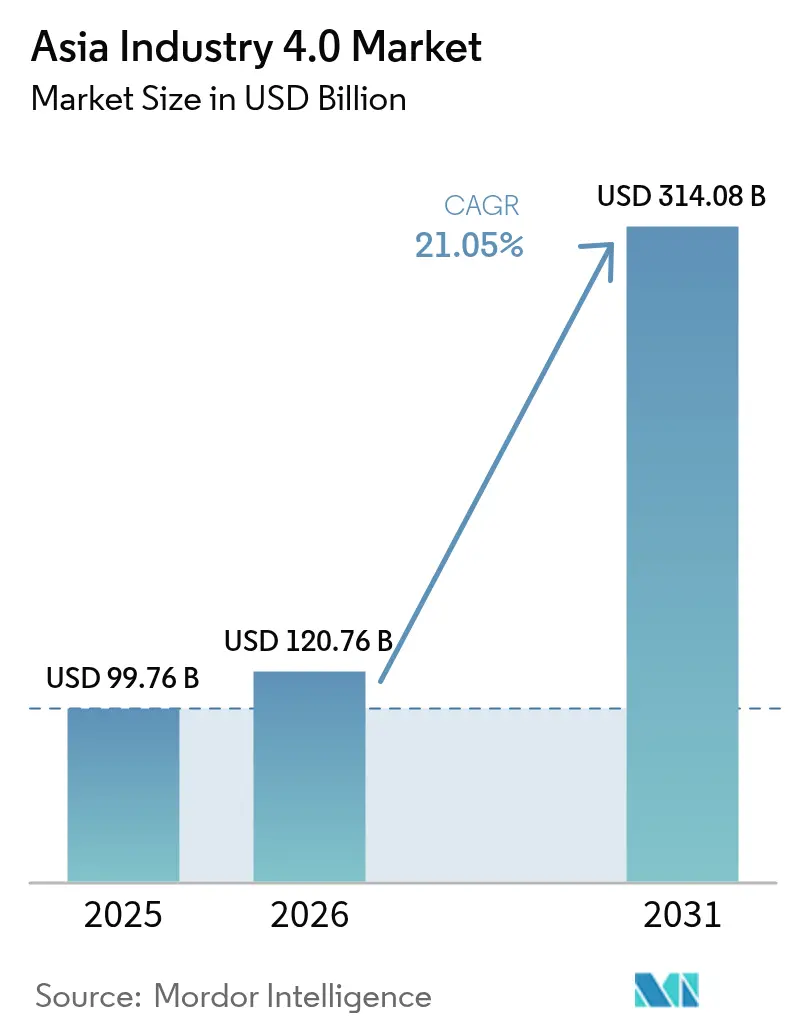

| Tamaño del mercado en el año base (2025) | 99.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 120.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 314.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asia Industria 4.0 por Mordor Intelligence

Se espera que el tamaño del mercado de Asia Industria 4.0 crezca de USD 99,76 mil millones en 2025 a USD 120,76 mil millones en 2026 y se prevé que alcance los USD 314,08 mil millones en 2031 a una CAGR del 21,05% durante 2026-2031. Los mandatos de digitalización financiados por los gobiernos, la creciente adopción de la robótica en las cadenas de suministro de electrónica y vehículos eléctricos, y la rápida expansión de las redes 5G privadas aceleran colectivamente los despliegues de fábricas inteligentes en toda la región, posicionando al mercado de Asia Industria 4.0 como el epicentro mundial de la inversión en fabricación digital. Las grandes empresas continúan anclando proyectos transformadores, pero los incentivos basados en vales están atrayendo a miles de fabricantes pequeños y medianos al ecosistema, ampliando así la base de clientes e impulsando una demanda adicional de plataformas y servicios. Los compromisos reforzados de neutralidad en carbono y las iniciativas regionales de resiliencia de la cadena de suministro están inclinando aún más los presupuestos de capital hacia la optimización de procesos basada en datos, el análisis avanzado y las soluciones de computación en el borde. La intensidad competitiva sigue siendo fluida, ya que los titulares de la automatización amplían sus carteras de software mientras que los hiperescaladores de nube profundizan las asociaciones industriales, fomentando un panorama de proveedores más amplio e interconectado en el mercado de Asia Industria 4.0.

Conclusiones Clave del Informe

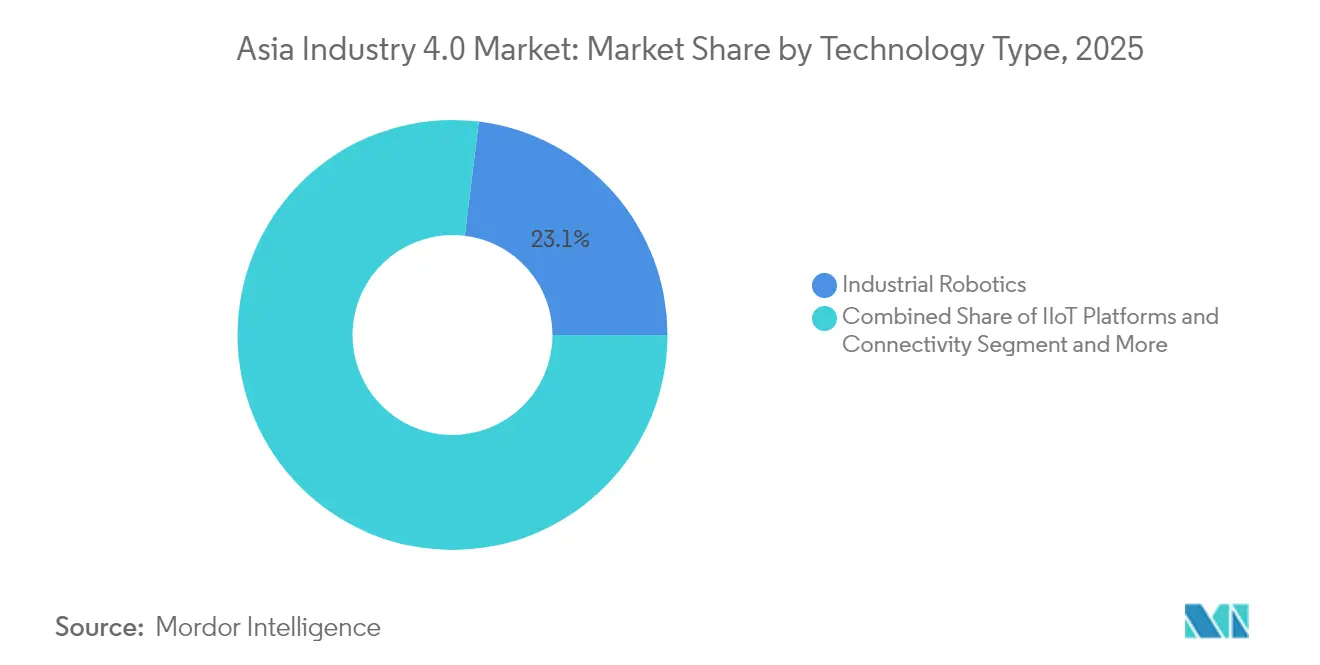

- Por tipo de tecnología, la robótica industrial lideró con una cuota del 23,05% del mercado de Asia Industria 4.0 en 2025; se proyecta que las soluciones de gemelo digital se expandan a una CAGR del 22,15% hasta 2031.

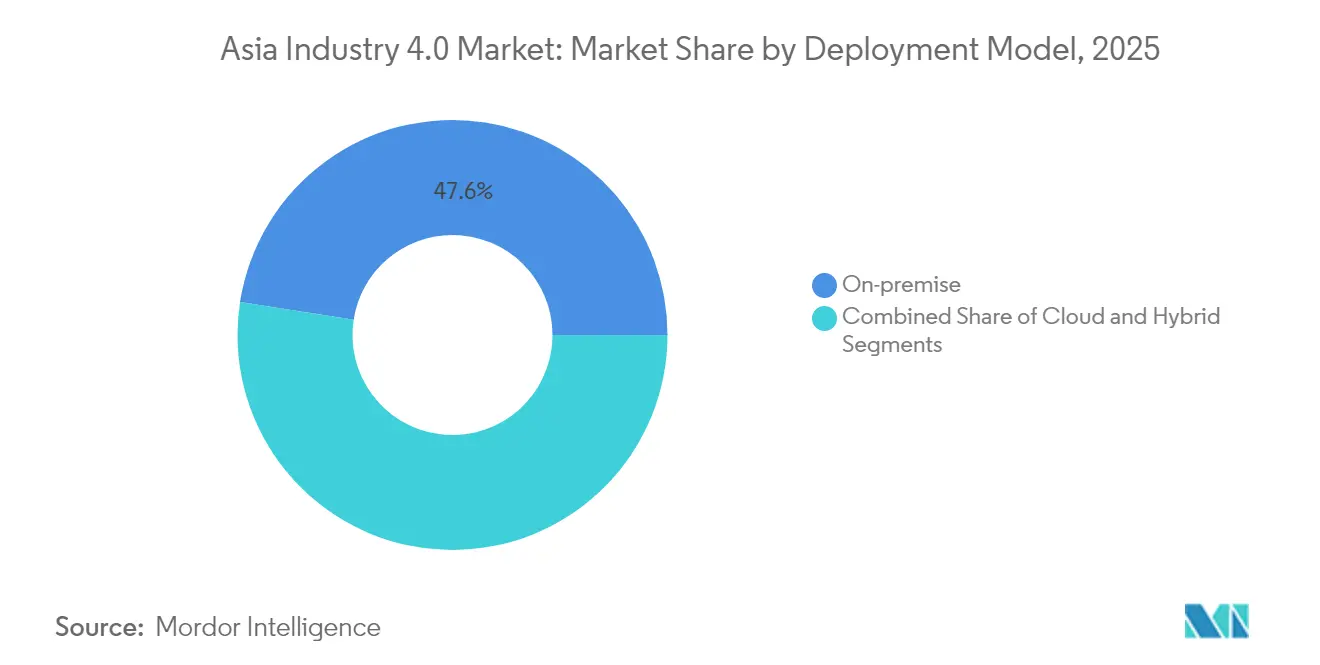

- Por modelo de implementación, las implementaciones locales representaron el 47,55% del tamaño del mercado de Asia Industria 4.0 en 2025, mientras que los enfoques en la nube tienen previsto crecer a una CAGR del 21,20% hasta 2031.

- Por industria de usuario final, la fabricación discreta capturó una cuota de ingresos del 20,65% en 2025; el sector aeroespacial y de defensa avanza a una CAGR del 21,95% durante el mismo período de perspectiva.

- Por tamaño de organización, las grandes empresas representaron el 59,05% del gasto en 2025, mientras que se espera que las PYMEs se aceleren a una CAGR del 21,70% hasta 2031.

- Por geografía, China mantuvo una ventaja del 29,35% en 2025; se espera que India escale más rápido, con una CAGR del 22,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Asia Industria 4.0

Análisis del Impacto de los Factores Impulsores*

| FACTOR IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Paquetes de estímulo para la fabricación pro-digital | +3.5% | China, India, Japón, Corea del Sur, ASEAN | Mediano plazo (2-4 años) |

| Demanda creciente de robótica industrial | +2.8% | China, Japón, Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Vales digitales para PYMEs financiados por el gobierno | +2.1% | ASEAN, India, Corea del Sur | Mediano plazo (2-4 años) |

| Redes 5G privadas en campus | +1.9% | China, Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Mandatos de fabricación con neutralidad en carbono | +1.2% | Japón, Corea del Sur, China, Singapur | Largo plazo (≥ 4 años) |

| Programas regionales de resiliencia de la cadena de suministro | +1.8% | India, Vietnam, Tailandia, Malasia, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los paquetes de estímulo para la fabricación pro-digital aceleran la transformación industrial

En toda Asia, los compromisos gubernamentales acumulados superan los USD 200 mil millones en subsidios para fábricas inteligentes, exenciones fiscales y préstamos a bajo interés. El 14.º Plan Quinquenal de China y los esquemas de Incentivos Vinculados a la Producción de India están reduciendo los obstáculos de capital para los proyectos de automatización y ampliando la elegibilidad de los proveedores en la contratación pública.[1]Fuente: Ministerio de Electrónica y Tecnología de la Información, "Esquema de Incentivos Vinculados a la Producción," meity.gov.in El Marco Sociedad 5.0 de Japón y el K-New Deal Digital de Corea del Sur introducen subvenciones adicionales y programas de mejora de las competencias laborales que animan a los proveedores a adoptar ofertas integradas basadas en plataformas. El mercado de Asia Industria 4.0 se beneficia directamente a medida que los fabricantes de componentes, los integradores de sistemas y los proveedores de software experimentan una demanda sincronizada en múltiples sectores verticales. Los fabricantes que reciben apoyo de estímulo temprano reportan incrementos de productividad del 15%–20% en los dos años siguientes al despliegue, reforzando un ciclo de retroalimentación positivo para la inversión posterior.

La creciente demanda de robótica industrial transforma las cadenas de suministro de electrónica y vehículos eléctricos

En 2024, el setenta por ciento de las instalaciones globales de robots tuvieron lugar en Asia, con China comisionando por sí sola 290.000 nuevas unidades para el envasado de semiconductores y el ensamblaje de celdas de batería.[2]Fuente: Federación Internacional de Robótica, "Robótica Mundial 2024," ifr.org La creciente producción de vehículos eléctricos en Shanghái y la expansión de baterías en Corea del Sur requieren una precisión a escala de micras que solo las celdas de robótica de alta densidad pueden ofrecer. Los tiempos de takt más cortos y las operaciones de luces apagadas las 24 horas del día, los 7 días de la semana, se alinean con los objetivos de los fabricantes de equipos originales de estabilizar el rendimiento durante los choques en la cadena de suministro, reforzando la migración del mercado de Asia Industria 4.0 hacia la producción autónoma. Los fabricantes de robótica ahora incorporan sensores de visión y análisis de calidad basados en IA, mejorando el valor del sistema y diferenciando las ofertas en concursos de licitación concurridos. Los rápidos períodos de retorno, a menudo inferiores a dos años en líneas de electrónica de alto volumen, están convenciendo a los equipos de finanzas de priorizar las celdas con múltiples robots frente a las actualizaciones manuales incrementales.

Los vales de transformación digital para PYMEs financiados por el gobierno democratizan la fabricación avanzada

Los esquemas de vales que cubren entre el 40% y el 50% de los costos del proyecto permiten a los pequeños talleres adoptar sensores IoT, software MES y análisis en la nube sin tensión en el balance. Los programas PYMEs Go Digital de Singapur y Smart SME de Tailandia desembolsan montos que alcanzan los SGD 1 millón (USD 740.000) por solicitante, acelerando la modernización de sensores en máquinas CNC y líneas de envasado. La adopción de vales aumentó en 2024, ampliando la base de clientes del mercado de Asia Industria 4.0 más allá de los grandes conglomerados. Los integradores de sistemas responden con soluciones estandarizadas, reduciendo las horas de consultoría en un 30% y acortando los ciclos de puesta en marcha. La nueva competitividad de las PYMEs preparadas digitalmente atrae a fabricantes de equipos originales multinacionales que buscan proveedores de segunda fuente resilientes.[3]Fuente: Banco Asiático de Desarrollo, "Financiamiento de Fabricación Verde," adb.org

Las redes 5G privadas en campus habilitan sistemas de control industrial de latencia ultrabaja

Más de 200 despliegues de 5G privado están ahora operativos en fábricas asiáticas, logrando una latencia de submilisegundos para controles de calidad de visión artificial y enjambres de robots cooperativos. La planta de Ulsan de Hyundai y el campus de Shenzhen de Foxconn ilustran cómo el espectro dedicado mejora la fiabilidad frente al Wi-Fi, apoyando a los robots móviles en entornos mixtos de humanos y máquinas.[4]Fuente: Ericsson, "Informe 5G para la Industria 2024," ericsson.com El tráfico de datos permanece en las instalaciones locales, aliviando las preocupaciones sobre ciberseguridad y propiedad intelectual mientras se satisfacen las diversas leyes de localización de datos. Los proveedores de servidores en el borde, segmentos de red y chips de inferencia de IA aprovechan los ingresos incrementales a medida que el 5G privado se expande, impulsando al mercado de Asia Industria 4.0 hacia bucles de decisión en tiempo real. Los primeros adoptantes reportan reducciones del 20% en el tiempo de inactividad no planificado y cambios de producto un 30% más rápidos durante el primer año de operación.

Análisis del Impacto de los Factores Restrictivos*

| FACTOR RESTRICTIVO | (~) % DE IMPACTO EN LA PREVISIÓN DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Elevado gasto de capital inicial y retorno incierto | -2.4% | India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Aguda escasez de habilidades en TI operativa y TI | -1.8% | Vietnam, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Estándares de datos industriales fragmentados | -1.5% | China, India, ASEAN | Mediano plazo (2-4 años) |

| Primas crecientes de ciberseguros | -1.2% | Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El elevado gasto de capital inicial crea barreras de adopción a pesar de los beneficios a largo plazo

Las modernizaciones de fábricas inteligentes a menudo requieren entre USD 10 y 50 millones por sitio, superando los presupuestos convencionales de reemplazo de equipos para los fabricantes de nivel medio. Los bancos locales en Vietnam e Indonesia rara vez extienden préstamos a largo plazo para activos de software intangibles, lo que obliga a la financiación con capital propio o a proyectos retrasados. Las estimaciones de retorno dependen de los ahorros en mantenimiento predictivo y la reducción de desechos que siguen siendo poco familiares para los equipos de finanzas, lo que suprime las tasas de aprobación incluso cuando las tasas internas de retorno se alinean con los umbrales corporativos. El mercado de Asia Industria 4.0 exhibe así una bifurcación, donde las empresas multinacionales con abundante liquidez avanzan, mientras que los proveedores locales quedan rezagados. Los modelos de suscripción con bajo gasto de capital están surgiendo, pero su adopción está limitada por la percepción de dependencia del proveedor y los marcos ambiguos del costo total de propiedad.

La escasez de habilidades y la resistencia organizacional dificultan la integración tecnológica

El 60% de los fabricantes asiáticos citan la escasez de talento en ciberseguridad, ciencia de datos e integración de sistemas como su principal barrera para la digitalización. Los planes de estudio universitarios van a la zaga de la demanda de la industria, produciendo menos de 200.000 ingenieros certificados en TI operativa y TI anualmente en la ASEAN. La inercia en la gestión del cambio agrava la brecha, ya que los supervisores de línea temen la redundancia de sus funciones, retrasando la expansión de los proyectos piloto. Las empresas familiares, dominantes en los sectores textil y de procesamiento de alimentos, a menudo centralizan las decisiones en altos ejecutivos que carecen de exposición directa a las tecnologías emergentes. Estas dinámicas ralentizan la penetración del mercado de Asia Industria 4.0 a pesar de los incentivos fiscales, lo que lleva a los gobiernos a patrocinar vales de formación técnica y programas de aprendizaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Los gemelos digitales superan a la robótica tradicional en la creación de valor estratégico

La Robótica Industrial comandó una cuota del 23,05% del mercado de Asia Industria 4.0 en 2025, impulsada por la continua demanda de automatización en electrónica y ensamblaje de celdas de batería. Sin embargo, las plataformas de Gemelo Digital están creciendo a una CAGR del 22,15%, afirmándose como compañeras indispensables de la automatización física al permitir la puesta en marcha virtual, el mantenimiento predictivo y la planificación de escenarios. Se espera que el tamaño del mercado de Asia Industria 4.0 vinculado a las suscripciones de gemelo digital se triplique para 2031, a medida que los modelos de ingresos basados en licencias reemplacen las ventas únicas de software. Los fabricantes de equipos originales regionales están agrupando gemelos con celdas de robótica para minimizar los tiempos de puesta en marcha, reduciendo la validación de nuevas líneas de seis meses a tres semanas. La conectividad IIoT y el análisis en el borde también experimentan un crecimiento de dos dígitos, impulsado por la creciente disponibilidad del 5G y la disminución de los costos de los sensores. La cadena de bloques sigue siendo una tecnología de nicho, pero está ganando terreno en la seguridad alimentaria y la serialización farmacéutica, mientras que las aplicaciones de Realidad Extendida/Aumentada/Mixta están ayudando con el mantenimiento remoto de fábricas remotas y rurales. Los proveedores que ofrecen pilas integradas que fusionan gemelos, análisis e IA de visión están posicionados para capturar una mayor proporción del gasto a medida que los gerentes de planta consolidan sus proveedores.

Las fábricas de semiconductores asiáticas están adoptando herramientas de inspección óptica asistida por IA que alcanzan una precisión de detección de defectos a escala de submicras, un requisito para los chips por debajo del nodo de 5 nm. Estas herramientas alimentan datos directamente a los modelos de gemelo digital, cerrando el ciclo entre el diseño y la fabricación. Los fabricantes japoneses de robótica están incorporando ahora módulos de GPU basados en Nvidia para la inferencia de IA en el brazo, mejorando la flexibilidad de las celdas de robótica sin necesidad de servidores externos. Las pasarelas en el borde se suministran con características de Red de Tiempo Sensible (TSN) para mantener el tráfico determinista, crucial para las operaciones sincronizadas de múltiples robots. A medida que los costos informáticos disminuyen, el rendimiento de la simulación aumenta, permitiendo a los fabricantes probar cientos de combinaciones de parámetros antes de realizar un solo cambio físico. Este enfoque holístico consolida el mercado de Asia Industria 4.0 como un entorno de innovación donde el hardware y el software coevolucionan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: El sector aeroespacial y de defensa eclipsa el impulso tradicional de la fabricación discreta

La fabricación discreta retuvo el 20,65% de la cuota del mercado de Asia Industria 4.0 en 2025, impulsada por el ensamblaje de alto volumen de electrónica de consumo. Sin embargo, las empresas aeroespaciales y de defensa están adoptando la fabricación aditiva, los gemelos digitales y el análisis predictivo a una CAGR del 21,95% para cumplir con las estrictas tolerancias de componentes y los mandatos de trazabilidad. Los presupuestos de modernización de defensa gubernamentales en Japón, Corea del Sur e India financian modernizaciones de fábricas inteligentes en los contratistas principales, acelerando sus ecosistemas de proveedores. Las plataformas de vehículos eléctricos en China y el Sudeste Asiático estimulan aún más la densidad de robótica, particularmente en las líneas de baterías y electrónica de potencia. Las fábricas de semiconductores están ampliando la producción de nodos avanzados para satisfacer la creciente demanda de chips de IA, aumentando así la adopción de sistemas de visión para inspección de defectos y controladores de movimiento de submicras.

Los procesadores de alimentos y bebidas integran la trazabilidad por cadena de bloques para cumplir con las nuevas leyes de etiquetado de seguridad, mientras que los operadores de petróleo y gas despliegan plataformas de integridad de activos basadas en IA para extender la vida útil de los pozos. Las empresas de energía y servicios públicos invierten en centros de control digital que sincronizan activos renovables distribuidos, impulsando la adopción de software de mantenimiento predictivo en flotas de turbinas e inversores. Estas dinámicas amplían colectivamente la mezcla de clientes del mercado de Asia Industria 4.0, reduciendo el riesgo de concentración de segmentos para los proveedores de tecnología. A medida que los sectores verticales de alto valor maduran, se espera que los ingresos por servicios de mantenimiento, actualizaciones y análisis de datos superen el crecimiento del hardware, remodelando los modelos de negocio de los proveedores hacia flujos de ingresos recurrentes.

Por Modelo de Implementación: La nube alcanza paridad con el despliegue local bajo modelos de gobernanza híbrida

El despliegue local representó el 47,55% de la cuota del mercado de Asia Industria 4.0 en 2025, reflejando las persistentes preocupaciones sobre la soberanía de los datos y las inversiones existentes en SCADA. Sin embargo, los despliegues nativos en la nube están creciendo a una CAGR del 21,20% a medida que las arquitecturas de 5G privado y computación en el borde abordan las brechas de latencia. Los modelos híbridos que mantienen las cargas de trabajo de misión crítica en las instalaciones locales mientras trasladan el análisis a nubes de hiperescaladores se están convirtiendo en el plano predeterminado. Se espera que el tamaño del mercado de Asia Industria 4.0 asociado con las suscripciones híbridas supere el gasto puramente local para 2028, impulsado por las actualizaciones de los estatutos de protección de datos en Japón y Corea del Sur que aclaran las reglas de residencia de datos industriales. Los precios de Software como Servicio ofrecen un gasto operativo predecible, resonando con los equipos de finanzas cautelosos ante los grandes picos de gasto de capital.

Los nodos de computación en el borde ahora incorporan aceleración de GPU, lo que permite que los modelos de IA se ejecuten localmente para la detección de defectos en tiempo real, tras lo cual los datos resumidos se envían a la nube para el reentrenamiento del modelo. Proveedores como Microsoft y AWS se asocian con fabricantes japoneses de PLC para empaquetar conectores seguros que simplifican el aprovisionamiento de pasarelas. Como resultado, los ciclos de prueba de concepto se acortan, con despliegues a escala completa completados en menos de 12 meses para sitios de nueva construcción. La aceptación regulatoria de la transferencia de datos encriptados facilita el análisis de múltiples sitios, permitiendo a los gerentes de planta comparar el rendimiento entre países. Esta flexibilidad arquitectónica respalda rutas de adopción segmentadas, asegurando que el mercado de Asia Industria 4.0 pueda acomodar diversos niveles de preparación entre las economías en desarrollo y avanzadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tamaño de Organización: Las PYMEs reducen la brecha de capacidades mediante plataformas en la nube financiadas con vales

Las grandes empresas mantuvieron el liderazgo del gasto con el 59,05% en 2025, aprovechando profundas reservas de capital para conversiones integrales de fábricas inteligentes. No obstante, la adopción por parte de las PYMEs está expandiéndose a una CAGR del 21,70%, impulsada por vales de subsidio y plataformas en la nube llave en mano que mitigan la complejidad de integración. El mercado de Asia Industria 4.0 se beneficia a medida que los proyectos de las PYMEs transicionan de piloto a escala, impulsando el total de instalaciones direccionables para sensores de bajo costo, Sistema de Ejecución de Manufactura (MES) basado en suscripción y servicios de gemelo digital de pago por uso. Los proveedores de Software como Servicio apuntan al segmento con configuraciones de plantilla, reduciendo el esfuerzo de despliegue en un 40%. Los paneles de control en la nube presentan indicadores clave de rendimiento intuitivos, evitando la necesidad de científicos de datos internos.

La adopción en clústeres de PYMEs impulsa efectos de red positivos: a medida que los proveedores vecinos se digitalizan, los flujos de datos de la cadena de valor mejoran la precisión del mantenimiento predictivo y reducen los búferes de inventario. Los brazos de financiación de los fabricantes de equipos originales de automatización agrupan los arrendamientos de equipos con suscripciones de software, alineando los flujos de caja con los ahorros realizados. Las subvenciones de formación laboral de los gobiernos de la ASEAN alivian aún más los obstáculos de la gestión del cambio. En conjunto, estos factores amplían la pirámide de clientes del mercado de Asia Industria 4.0, reduciendo el riesgo de dependencia de los proveedores en megaproyectos y suavizando los flujos de ingresos.

Análisis Geográfico

China controló el 29,35% del mercado de Asia Industria 4.0 en 2025, respaldado por la asignación de USD 1,4 billones para la economía digital dentro del 14.º Plan Quinquenal, un despliegue nacional de 5G industrial que supera las 200 redes privadas, y una densa base de proveedores locales que acelera la disponibilidad de sistemas llave en mano. Los proveedores extranjeros se enfrentan a restricciones a la exportación de tecnología y preferencias por contenido local, aunque los actores de nicho en inspección por IA y seguridad en el borde aún consiguen contratos asociándose con integradores chinos.

India es la geografía de más rápido crecimiento, trazando una CAGR del 22,40% hasta 2031, ya que los esquemas de Incentivos Vinculados a la Producción inyectan USD 26 mil millones en la fabricación de electrónica y los fabricantes de equipos originales extranjeros amplían la capacidad "China+1" en Tamil Nadu y Karnataka. Una alta oferta de talento en ingeniería apoya la puesta en marcha rápida, mientras que las normas federales de protección de datos permiten ahora el análisis seguro transfronterizo bajo cláusulas contractuales estandarizadas, fomentando los despliegues de nube híbrida.

Japón y Corea del Sur, aunque maduros, continúan sosteniendo un crecimiento de mediados de la adolescencia avanzando en robótica, envasado de semiconductores y automatización de construcción naval. El Marco Sociedad 5.0 de Japón apoya sitios de demostración que presentan arquitecturas de referencia a las PYMEs, reforzando así el mercado de Asia Industria 4.0 como un centro de conocimiento transfronterizo. El Sudeste Asiático está acumulando una demanda creciente a medida que el Corredor Económico del Este de Tailandia, las zonas Industry4WRD de Malasia y la diversa base de fabricación de exportaciones de Vietnam atraen inversiones en nuevas instalaciones que especifican rutinariamente capacidades de gemelo digital, 5G privado y trazabilidad por cadena de bloques desde el principio.

Panorama Competitivo

El mercado de Asia Industria 4.0 exhibe una fragmentación moderada, con la robótica dominada por ABB, Fanuc, Yaskawa y KUKA, mientras que la convergencia de nube y borde atrae a Microsoft Azure, AWS, Alibaba Cloud y Tencent Cloud, intensificando la rivalidad. Los proveedores de automatización tradicionales están expandiéndose hacia plataformas de software, como MindSphere de Siemens y e-F@ctory de Mitsubishi, para fortalecer las propuestas de control de extremo a extremo. Los hiperescaladores contrarrestan incorporando conectores de bajo código que acortan el tiempo hasta la generación de valor, cortejando a las PYMEs y a los proyectos de nueva construcción.

Los movimientos estratégicos enfatizan las alianzas de ecosistema: la adquisición de ASTI Mobile Robotics por parte de ABB asegura la integración de movilidad autónoma, mientras que la expansión asiática de Siemens por USD 2 mil millones construye centros regionales de investigación y desarrollo y de demostración para localizar soluciones. Las solicitudes de patentes en IA industrial aumentaron un 40% en 2024, con empresas emergentes de visión en el borde atrayendo rondas Serie B que superan los USD 50 millones, señalando una competencia de innovación en intensificación.

Los proveedores de ciberseguridad como Schneider Electric y Trend Micro se asocian con proveedores de PLC para ofrecer arquitecturas de referencia de confianza cero, reflejando la insistencia de los clientes en la seguridad integrada. Las oportunidades de espacio en blanco persisten en sectores de nicho como la serialización farmacéutica, la extracción de recursos en yacimientos de superficie y la gestión de energías renovables fuera de la red, donde la profundidad de la solución supera a la escala. El mercado de Asia Industria 4.0 recompensa así a los proveedores capaces de alinear la herencia del hardware con modelos de servicios basados en datos que ofrecen una mejora continua.

Líderes del Mercado de Asia Industria 4.0

Mitsubishi Electric Corporation

ABB Ltd.

Siemens AG

Fanuc Corporation

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Siemens AG invertirá USD 3.200 millones para añadir centros de fábrica digital en Vietnam, Tailandia e Indonesia. El proyecto incluye centros de formación en robótica y bancos de pruebas de 5G privado que ayudarán a los fabricantes multinacionales que trasladan la producción al Sudeste Asiático.

- Agosto de 2025: ABB Ltd. finalizó su adquisición por USD 1.800 millones de un desarrollador chino de IA industrial, incorporando software avanzado de aprendizaje automático para el mantenimiento predictivo y los controles de calidad en plantas de electrónica y automoción en China, Japón y Corea del Sur.

- Julio de 2025: Foxconn Technology Group inauguró un complejo de fabricación inteligente en Tamil Nadu tras una inversión de USD 2.500 millones. El campus cuenta con más de 1.000 robots, estaciones de inspección basadas en IA y enlaces de 5G privado para el control de producción en tiempo real.

- Junio de 2025: Microsoft presentó su Azure Metaverso Industrial para fábricas asiáticas y reservó USD 1.200 millones para hardware de computación en el borde en China, India y Japón. La plataforma admite simulaciones de plantas virtuales, formación de trabajadores a distancia y modelos de gemelo digital que pueden acortar la puesta en marcha hasta un 40%.

Alcance del Informe sobre el Mercado de Asia Industria 4.0

| Robótica Industrial |

| Plataformas IIoT y Conectividad |

| Inteligencia Artificial y Aprendizaje Automático |

| Cadena de Bloques para la Trazabilidad Industrial |

| Realidad Extendida / Aumentada / Mixta |

| Gemelo Digital |

| Impresión 3D / Fabricación Aditiva |

| Otros Tipos de Tecnología |

| Fabricación Discreta |

| Automotriz |

| Petróleo y Gas |

| Energía y Servicios Públicos |

| Electrónica y Fundición |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| China |

| Japón |

| India |

| Corea del Sur |

| Sudeste Asiático |

| Resto de Asia-Pacífico |

| Por Tipo de Tecnología | Robótica Industrial |

| Plataformas IIoT y Conectividad | |

| Inteligencia Artificial y Aprendizaje Automático | |

| Cadena de Bloques para la Trazabilidad Industrial | |

| Realidad Extendida / Aumentada / Mixta | |

| Gemelo Digital | |

| Impresión 3D / Fabricación Aditiva | |

| Otros Tipos de Tecnología | |

| Por Industria de Usuario Final | Fabricación Discreta |

| Automotriz | |

| Petróleo y Gas | |

| Energía y Servicios Públicos | |

| Electrónica y Fundición | |

| Alimentos y Bebidas | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final | |

| Por Modelo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Asia Industria 4.0 en 2026?

El tamaño del mercado de Asia Industria 4.0 está proyectado para alcanzar los USD 120,76 mil millones en 2026 y se espera que crezca a una CAGR del 21,05% hasta los USD 314,08 mil millones en 2031.

¿Qué segmento tecnológico crece más rápido en Asia?

Las soluciones de Gemelo Digital exhiben el mayor crecimiento, expandiéndose a una CAGR del 22,15% a medida que los fabricantes priorizan la puesta en marcha virtual y el mantenimiento predictivo.

¿Por qué India es la geografía de más rápido crecimiento?

India se beneficia de los esquemas de Incentivos Vinculados a la Producción, de una importante inversión extranjera directa y de una base de fabricación de electrónica en expansión, impulsando una CAGR del 22,40% hasta 2031.

¿Qué modelo de implementación está ganando impulso?

Los despliegues en la nube e híbridos se están acelerando a una CAGR del 21,20% gracias a la mejora de la conectividad 5G y a regulaciones de residencia de datos más claras.

¿Qué nivel organizacional está impulsando la nueva demanda?

Las PYMEs son cada vez más importantes, creciendo a una CAGR del 21,70%, apoyadas por vales gubernamentales y plataformas de Industria 4.0 basadas en suscripción.

Última actualización de la página el: