Tamaño y Participación del Mercado de Bebidas Energéticas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

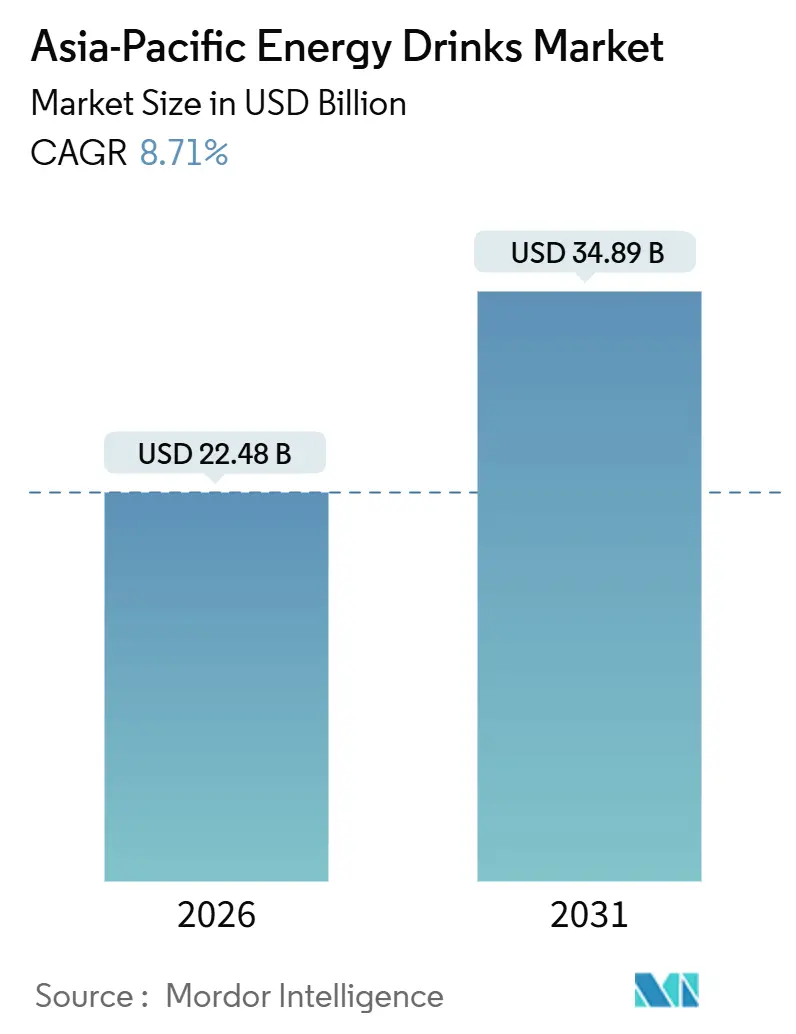

| Tamaño del Mercado (2026) | 22.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas de Asia Pacífico por Mordor Intelligence

El mercado de bebidas energéticas de Asia Pacífico fue valorado en USD 22,48 mil millones en 2026 y se proyecta que alcance USD 34,89 mil millones en 2031, creciendo a una CAGR del 8,71%. El tamaño actual del mercado y el crecimiento pronosticado confirman que la demanda de productos estimulantes de conveniencia está en aumento, incluso cuando el consumo per cápita se mantiene muy por debajo de los niveles de América del Norte. La rápida urbanización, una demografía creciente de menores de 35 años y la expansión de las culturas del gimnasio y los esports están comprimiendo los tiempos de las comidas y alargando las horas de actividad, inclinando las preferencias de bebidas hacia latas individuales que ofrecen alertas instantáneas sin necesidad de preparación. Los límites regulatorios sobre la cafeína están orientando las formulaciones hacia fuentes botánicas o sintéticas, mientras que los mandatos de sostenibilidad están impulsando el envasado hacia aluminio con alto contenido de material reciclado. La intensidad competitiva es moderada porque la escala multinacional coexiste con campeones locales arraigados que ofrecen funcionalidad comparable a precios más bajos, creando un campo equilibrado donde la innovación, más que el precio solo, determina las ganancias de participación. La inflación en los costos de insumos, particularmente para la taurina y el café robusta, está acelerando los ciclos de reformulación, pero también recompensando a las empresas integradas verticalmente que controlan tanto la I+D como la adquisición de materias primas.

Conclusiones Clave del Informe

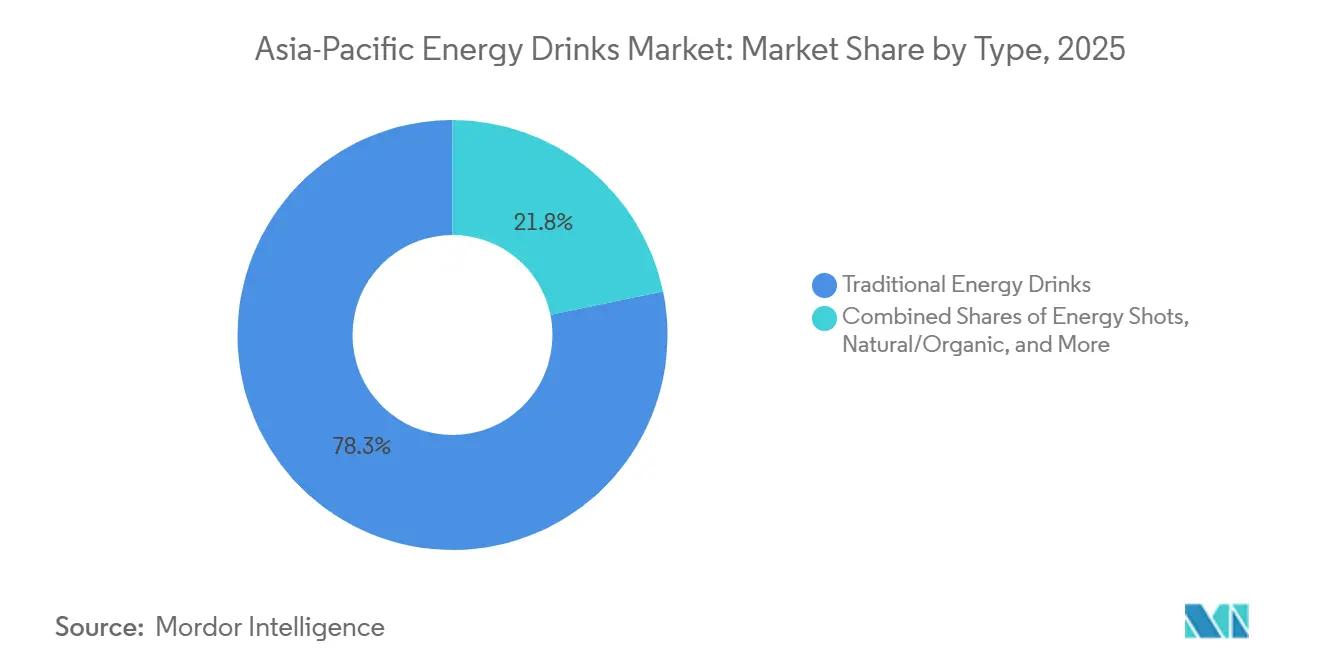

- Por tipo de producto, las bebidas energéticas tradicionales lideraron con el 78,25% de la participación del mercado de bebidas energéticas de Asia Pacífico en 2025, mientras que las variantes naturales y orgánicas se expanden a una CAGR del 9,57% hasta 2031.

- Por envase, las botellas PET representaron el 41,24% del tamaño del mercado de bebidas energéticas de Asia Pacífico en 2025 y las latas de metal avanzan a una CAGR del 10,02% hasta 2031.

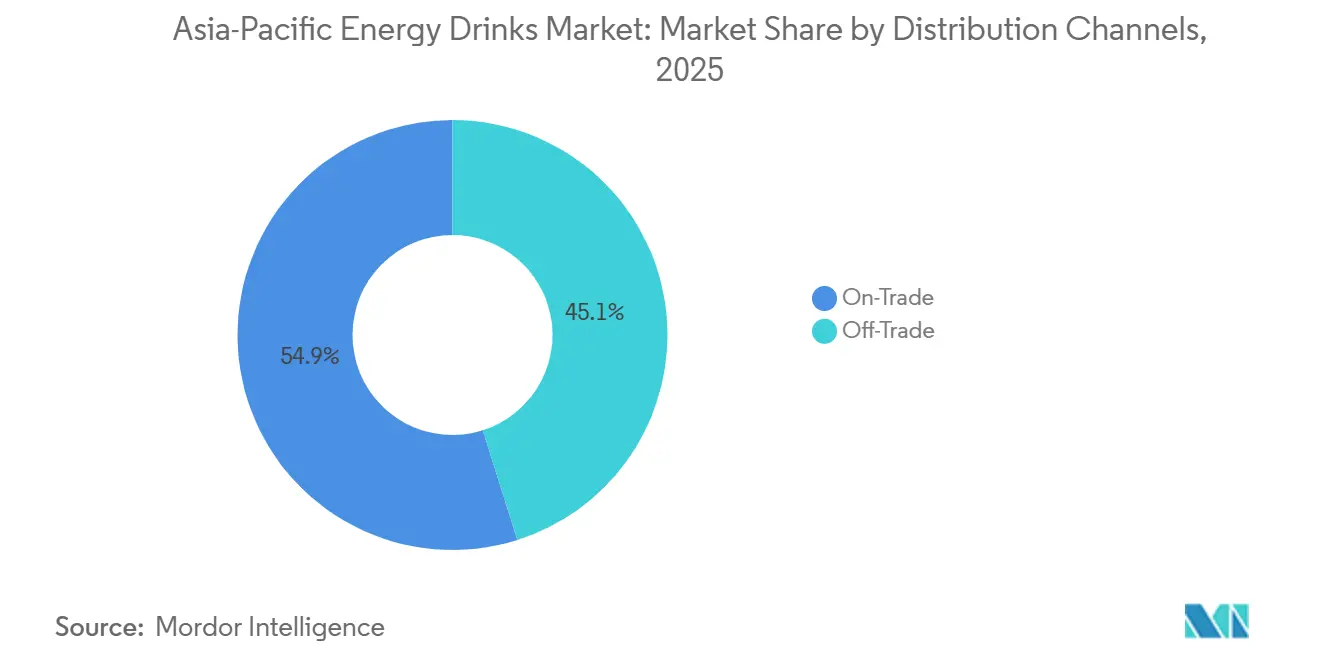

- Por canal de distribución, el canal no presencial representó el 45,12% de la participación del mercado de bebidas energéticas de Asia Pacífico en 2025, mientras que se espera que el canal presencial registre una CAGR del 9,82% hasta 2031.

- Por geografía, China contribuyó con el 41,18% de los ingresos en 2025 e India se posiciona para registrar la CAGR más rápida del 10,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Urbanización y Estilos de Vida Agitados | +1.8% | China, India, Indonesia, Vietnam; corredores metropolitanos en la ASEAN | Mediano plazo (2–4 años) |

| Gran Población Joven con Alta Actividad en Fitness y Videojuegos | +1.5% | India, Filipinas, Indonesia; centros de esports en Corea del Sur | Corto plazo (≤2 años) |

| Cambio hacia Variantes más Saludables como Opciones Bajas en Azúcar, Naturales y Orgánicas | +1.2% | Australia, Japón, China urbana; expansión a Singapur, Hong Kong | Largo plazo (≥4 años) |

| Expansión del Comercio Electrónico y el Comercio Minorista Moderno | +1.0% | India, China, Sudeste Asiático; comercio rápido en ciudades de segundo nivel | Corto plazo (≤2 años) |

| Innovación de Productos en Sabores, Beneficios Funcionales y Envasado | +0.9% | Global; adopción temprana en Japón, Australia, Corea del Sur | Mediano plazo (2–4 años) |

| El Aumento de los Ingresos Disponibles Permite Compras de Bebidas Premium y Funcionales | +0.8% | China, India, clase media de la ASEAN; centros urbanos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Estilos de Vida Agitados

La urbanización en la región de Asia Pacífico está redefiniendo las rutinas diarias, impulsando una preferencia por los formatos de energía para consumir en movimiento. Para 2024, más del 65% de la población de China vivía en áreas urbanas, mientras que las regiones metropolitanas de India registraron un aumento anual de 10 millones de residentes, según ONU-Hábitat[1]Fuente: ONU-Hábitat, "Tendencias de Urbanización en Asia Pacífico 2024," un.org. Estas tendencias han extendido los tiempos de desplazamiento promedio y reducido el tiempo para las comidas en mesa. En consecuencia, la demanda de latas y botellas individuales que ofrecen impulsos rápidos de cafeína se ha disparado, proporcionando una ventaja significativa sobre el café o el té preparados de manera tradicional. La estrategia de distribución de Eastroc ilustra este cambio: la empresa colocó latas de 250 ml en 3,6 millones de tiendas de conveniencia y quioscos, captando compras por impulso de trabajadores de fábrica, repartidores y oficinistas que con frecuencia carecen de acceso a máquinas de espresso. Esta tendencia también beneficia a los canales en establecimiento. Los cafés de videojuegos en Corea del Sur y los gimnasios de 24 horas en Singapur ahora abastecen bebidas energéticas como opciones de hidratación estándar, integrándolas en sesiones de actividad prolongada. Sin embargo, la urbanización también ha generado volatilidad de ingresos. Los trabajadores de la economía colaborativa y los trabajadores por turnos, afectados por estas fluctuaciones, optan por productos energéticos asequibles en lugar del café premium. Esto ha sostenido la demanda en puntos de precio inferiores a USD 1, un segmento donde muchas marcas multinacionales enfrentan desafíos de rentabilidad.

Gran Población Joven con Alta Actividad en Fitness y Videojuegos

En la región de Asia Pacífico, una demografía joven, en particular los menores de 35 años, adopta cada vez más la cultura del fitness y los esports, impulsando un aumento en el consumo de bebidas energéticas. En India, la tendencia es igualmente pronunciada: tras 2020, las membresías de gimnasio se duplicaron y los influenciadores de fitness en Instagram han convertido las bebidas energéticas previas al entrenamiento en un elemento básico, especialmente entre la clase media aspiracional. La marca Sting de PepsiCo aprovechó inteligentemente este entusiasmo juvenil, fijando el precio de sus latas de 250 ml a un accesible INR 20 (USD 0,24). Al colocar estratégicamente estas latas en cantinas universitarias y tiendas de artículos deportivos, Sting logró una notable venta de 110 millones de cajas en 2023. Mientras tanto, en China, la conexión entre los videojuegos y las bebidas energéticas es innegable. Eastroc, un actor destacado, no solo patrocina torneos de esports, sino que también coloca estratégicamente enfriadores con su marca en cibercafés, convirtiendo a los espectadores ocasionales en clientes leales. Sin embargo, este mercado en auge enfrenta una creciente fiscalización regulatoria. Corea del Sur tomó una postura en 2013, prohibiendo los anuncios de bebidas energéticas durante el horario infantil de televisión de mayor audiencia (5–7 pm). Ahora, India está contemplando restricciones similares, proyectando una sombra sobre las estrategias de marketing dirigidas a los jóvenes.

Cambio hacia Variantes más Saludables como Opciones Bajas en Azúcar, Naturales y Orgánicas

La marca australiana Shine+, lanzada en 2024, ilustra esta tendencia. Su variante Charged de 500 ml contiene 160 mg de cafeína natural derivada de granos de café verde y té verde. También incluye nootrópicos como la L-teanina, el ginkgo biloba y la cúrcuma, siendo completamente libre de azúcar. Este producto está dirigido a los consumidores que perciben las bebidas energéticas tradicionales como "cócteles químicos". A principios de 2025, Red Bull lanzó su variante Zero a nivel mundial, seguido por Monster con su Lando Norris Zero Sugar en el verano de 2025. Estos desarrollos reflejan el reconocimiento de la industria de que las opciones sin azúcar son ahora esenciales en mercados conscientes de la salud como Japón y Australia. El enfoque en ingredientes funcionales también está creciendo: las bebidas LC-Plasma de Kirin Holdings Co Ltd, que contienen la cepa Lactococcus lactis Plasma, promueven el apoyo inmunológico a través de la activación de las células dendríticas plasmacitoides. Con ventas que alcanzaron JPY 20 mil millones (USD 133 millones) en 2023, estas bebidas se están expandiendo ahora a Vietnam. Sin embargo, la autenticidad de tales afirmaciones enfrenta un escrutinio creciente. Las marcas deben equilibrar las afirmaciones "naturales" con la estabilidad en el estante y las consideraciones de costo. Además, organismos regulatorios como la Administración de Alimentos y Medicamentos de Tailandia están imponiendo requisitos más estrictos. Bajo la Notificación N.° 477, vigente desde julio de 2024, ahora exigen evidencia para respaldar las afirmaciones de salud funcional[2]Fuente: Administración de Alimentos y Medicamentos de Tailandia. "La FDA de Tailandia emite una Notificación para Respaldar Afirmaciones de Salud para Alimentos Funcionales." en.fda.moph.go.

Expansión del Comercio Electrónico y el Comercio Minorista Moderno

Las plataformas de comercio rápido y las cadenas minoristas modernas están reduciendo las barreras de distribución, permitiendo a las marcas emergentes de India eludir las redes tradicionales de mayoristas. Desde 2020, el comercio electrónico de bebidas energéticas en India ha crecido rápidamente, con plataformas como Blinkit y Zepto que entregan latas refrigeradas en 10 minutos, transformando los antojos espontáneos en ventas instantáneas. La marca Sting de PepsiCo aprovechó esta tendencia, expandiéndose a ciudades de segundo y tercer nivel con presencia minorista física limitada, lo que contribuyó significativamente a su crecimiento en volumen del 175% a finales de 2024. En China, los canales minoristas modernos —como hipermercados, cadenas de conveniencia y máquinas expendedoras— dominan actualmente, representando más del 60% de las ventas de bebidas energéticas. La asociación de Eastroc con los supermercados Hema de Alibaba permitió la gestión de inventario en tiempo real y promociones dirigidas. Este cambio también beneficia a los SKU premium, ya que los consumidores en línea están más dispuestos a pagar por variantes funcionales u orgánicas. Por ejemplo, el paquete de 12 unidades de Shine+ con un precio de AUD 59 (USD 39) tiene buena acogida en línea, un escenario menos probable en las tiendas de conveniencia tradicionales. Sin embargo, los costos de logística de última milla siguen siendo un desafío en naciones archipelágicas como Indonesia y Filipinas, donde las zonas rurales se encuentran entre 3 y 5 años por detrás de los centros urbanos en penetración de mercado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud por el Alto Contenido de Azúcar, Cafeína y Aditivos Artificiales | -1.2% | Australia, Japón, China urbana; expansión a India | Corto plazo (≤2 años) |

| Estrictas Normativas Gubernamentales sobre Contenido de Azúcar, Etiquetado y Marketing para Jóvenes | -0.9% | Australia (FSANZ), India (FSSAI), Corea del Sur (MFDS), Tailandia | Mediano plazo (2–4 años) |

| Problemas en la Cadena de Suministro de Ingredientes y Aumento de los Costos de Materias Primas | -0.7% | Global; agudo en China (taurina), Vietnam (café) | Corto plazo (≤2 años) |

| Cambio del Consumidor hacia Bebidas Naturales | -0.5% | Japón, Australia, Singapur; emergente en ciudades de primer nivel de China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud por el Alto Contenido de Azúcar, Cafeína y Aditivos Artificiales

La promoción de la salud pública y el escrutinio mediático están disminuyendo la confianza del consumidor en las formulaciones tradicionales con alto contenido de azúcar y cafeína, particularmente entre los padres y los millennials conscientes de su salud. El sistema de etiquetado Nutri-Grade de Australia, que asigna calificaciones de letras a las bebidas según su contenido de azúcar y grasa saturada, ha relegado a las bebidas energéticas a niveles inferiores, desincentivando las compras de los compradores conscientes de las calorías. La envejecida población de Japón —más del 29% tiene 65 años o más— se está inclinando hacia bebidas isotónicas funcionales como el Pocari Sweat de Otsuka Pharmaceutical (Oronamin C) en lugar de bebidas energéticas, percibiendo estas últimas como productos orientados a los jóvenes y potencialmente dañinas. Las preocupaciones de responsabilidad legal también están en aumento; las demandas judiciales en Estados Unidos por eventos adversos relacionados con la cafeína (incluidas las fatalidades asociadas con la Charged Lemonade de Panera) han llevado a las empresas a actuar con cautela y reformular los productos para reducir los niveles de cafeína. Esto ha llevado a la fragmentación de marcas: a medida que los actores establecidos reformulan para minimizar los riesgos, pierden espacio en las estanterías frente a competidores de nicho de "etiqueta limpia" que se comercializan como alternativas más seguras, reduciendo la participación de mercado y complicando la gestión de portafolios.

Estrictas Normativas Gubernamentales sobre Contenido de Azúcar, Etiquetado y Marketing para Jóvenes

El endurecimiento regulatorio está aumentando los costos de cumplimiento y restringiendo el alcance del marketing, particularmente para las campañas dirigidas a los jóvenes. En Australia, Normas Alimentarias de Australia y Nueva Zelanda (FSANZ) hace cumplir un límite de cafeína de 320 mg por litro, requiriendo la reformulación de los SKU importados que superan este límite[3]Fuente: Normas Alimentarias de Australia y Nueva Zelanda, "Límites de Cafeína y Etiquetado," fsanz.gov.au. La Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) implementó un límite de 300 mg/L en diciembre de 2016 y exige un etiquetado claro con advertencias sobre el contenido de cafeína y los límites de consumo, reduciendo las compras por impulso entre los consumidores menos informados. En 2025, el Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur (MFDS) exigió tamaños de fuente más grandes para las advertencias sobre cafeína en las etiquetas y prohibió la publicidad durante la programación infantil, obstaculizando el compromiso de la marca con los adolescentes. La Notificación N.° 477 de la Administración de Alimentos y Medicamentos de Tailandia, vigente desde julio de 2024, exige evidencia para respaldar las afirmaciones de salud funcional, elevando los estándares para las afirmaciones relacionadas con la inmunidad, la cognición y los impulsos de energía. Estas regulaciones afectan de manera desproporcionada a las marcas más pequeñas sin equipos regulatorios internos, consolidando la participación de mercado entre las multinacionales con infraestructuras de cumplimiento establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Naturales Ganan Terreno a Pesar del Dominio Tradicional

Las bebidas tradicionales generaron el 78,25% del valor en 2025, reflejando un liderazgo de precio de larga data y una amplia presencia en máquinas expendedoras. Las líneas naturales y orgánicas, aunque más pequeñas, están en una trayectoria de CAGR del 9,57%, muy por encima del ritmo general del mercado de bebidas energéticas de Asia Pacífico del 8,71%. Los lanzamientos de Red Bull Zero y el cero azúcar de Monster confirman que incluso los actores establecidos ven las etiquetas limpias como expectativas básicas. Los shots de energía siguen siendo un nicho, pero atraen a los viajeros japoneses que prefieren botellas compactas de 60 ml que caben en las máquinas expendedoras. Se proyecta que el tamaño del mercado de bebidas energéticas de Asia Pacífico para las variantes naturales y orgánicas se expanda lo suficientemente rápido como para alcanzar una participación de mediados de los adolescentes para 2031 si el crecimiento actual persiste.

Los híbridos premium como el LC-Plasma de soporte inmunológico de Kirin Holdings Co Ltd y el SOLO Energy de Asahi ilustran cómo los beneficios funcionales pueden respaldar precios un 30% más altos que las latas convencionales. Sin embargo, las reglas más estrictas de afirmaciones de salud de Tailandia aumentan los costos de I+D y comprobación, desacelerando las entradas imitadoras. El equilibrio es crucial: las formulaciones tradicionales seguirán dominando los volúmenes unitarios, pero el crecimiento de los márgenes claramente gira hacia nichos más limpios y funcionales dentro de la industria de bebidas energéticas de Asia Pacífico.

Por Tipo de Envase: Las Latas de Metal Avanzan Gracias a la Sostenibilidad y la Premiumización

Las botellas PET representaron el 41,24% de los ingresos de 2025, valoradas por los consumidores sensibles al precio por su capacidad de volver a sellarse. Sin embargo, las latas de metal están creciendo a una CAGR del 10,02%, respaldadas por la demanda de los minoristas de formatos reciclables y por los consumidores que asocian el aluminio con la calidad premium. La lata con contenido reciclado del 83% de Visy redujo el carbono incorporado en un 59%, brindando a los minoristas de cadenas un argumento tangible de ESG. Se prevé que el tamaño del mercado de bebidas energéticas de Asia Pacífico generado por las latas de metal supere al de las botellas PET para 2030 si las tendencias continúan.

El vidrio se mantiene por debajo del 5% debido a los costos logísticos, mientras que los experimentos con botellas PET sin etiqueta y en bolsa apuntan a los compradores en línea que evalúan la sostenibilidad a través de los indicadores del envasado. La búsqueda de UACJ del 75% de contenido de aluminio reciclado eleva el estándar para los proveedores de latas y puede acelerar el cambio de formato. La participación del mercado de bebidas energéticas de Asia Pacífico en manos de las latas podría escalar otros 5–7 puntos porcentuales una vez que la capacidad india de fabricación de latas, liderada por Ball y los operadores nacionales, se amplíe hasta 2028.

Por Canal de Distribución: El Canal Presencial se Recupera Mientras el Canal No Presencial Domina

En 2025, las ventas no presenciales representaron el 45,12% del mercado, impulsadas por la amplia presencia de supermercados, hipermercados y las cadenas de conveniencia en rápido crecimiento en Japón y Corea del Sur. En India, las aplicaciones de comercio rápido ahora entregan bebidas energéticas refrigeradas en cuestión de minutos, atendiendo a los compradores por impulso e integrando sin problemas marcas más pequeñas en las cestas de los consumidores, sin necesidad de costosos distribuidores nacionales. A pesar de una recuperación en otros canales de venta, se proyecta que las ventas no presenciales en el mercado de bebidas energéticas de Asia Pacífico se mantengan por encima del 40%.

Mientras tanto, el sector presencial, que incluye bares, gimnasios y cafés de videojuegos, está experimentando una sólida recuperación, creciendo a una CAGR del 9,82%. Establecimientos como los PC-bangs en Seúl, los gimnasios de 24 horas en Singapur y las arenas de esports en toda la ASEAN están aprovechando sus prolongados tiempos de permanencia, vendiendo bebidas energéticas con una prima del 20–30%. Mientras las multinacionales forjan alianzas con propietarios de locales para refrigeradores de marca, los actores locales aprovechan sus conexiones vecinales para asegurar colocaciones en restaurantes a nivel de calle. Esta división en los canales de venta sugiere que, si bien el canal no presencial dominará en volumen, el canal presencial desempeñará un papel crucial en la introducción y el establecimiento de extensiones de productos premium en el panorama de bebidas energéticas de Asia Pacífico.

Análisis Geográfico

En 2025, China representó el 41,18% de la facturación regional, impulsada por la dominante participación del 43,02% de Eastroc y su extensa red de 3,6 millones de puntos de venta, que abarca desde las metrópolis de primer nivel hasta los quioscos rurales. La confianza de Eastroc en la demanda sostenida, incluso en medio del aumento de los costos de taurina, es evidente con su planta de Zhongshan que apunta a una producción de CNY 2,16 mil millones. Mientras tanto, TCP Group está estableciendo nuevas plantas en Sichuan y Guangxi para localizar la producción de Red Bull GmbH, con el objetivo de obtener alivio arancelario y ciclos de reabastecimiento más rápidos. A pesar de enfrentar desafíos de inflación en los ingredientes, la empresa encuentra consuelo en las economías de escala, reforzando su protección de márgenes.

India, proyectada para crecer a una sólida CAGR del 10,11% hasta 2031, está fuertemente influenciada por Sting de PepsiCo. Con expansiones de capacidad en cuatro estados y el auge del comercio rápido, las bebidas energéticas están llegando a las ciudades de tercer nivel. Si bien el límite de cafeína de la FSSAI otorga legitimidad a la categoría, las advertencias obligatorias en el panel frontal podrían disuadir los ensayos casuales. En Japón, una población envejecida impulsa la preferencia por las bebidas funcionales. La línea LC-Plasma de Kirin Holdings Co Ltd, que generó JPY 20 mil millones en 2023, capitaliza una vasta red de 180.000 unidades de máquinas expendedoras. Aunque el crecimiento del consumo es moderado, las líneas funcionales premium alcanzan precios unitarios más altos, asegurando márgenes saludables.

Australia, a pesar de su modesto volumen, sirve como un crisol para la innovación. El límite de cafeína de FSANZ de 320 mg/L y las puntuaciones Nutri-Grade empujan a las marcas hacia formulaciones bajas en azúcar. Las producciones locales, como el SOLO Energy de Asahi y las latas recicladas de Visy, resuenan con los estrictos estándares de salud y medioambientales del país. Dados los altos costos logísticos, el llenado doméstico tiene prioridad sobre las importaciones, centralizando el valor dentro de la cadena de suministro de Australia. Corea del Sur presume de uno de los consumos per cápita de bebidas energéticas más altos del mundo, impulsado en gran parte por su vibrante cultura de esports. Las nuevas regulaciones exigen advertencias de cafeína más grandes en las etiquetas y prohíben los anuncios durante la programación infantil. Sin embargo, las marcas continúan reforzando su visibilidad a través del patrocinio de campeonatos de esports. Las tendencias nacidas en Seúl frecuentemente se propagan por toda la ASEAN, posicionando a Corea del Sur como un referente clave en el marketing juvenil dentro del amplio panorama de bebidas energéticas de Asia Pacífico.

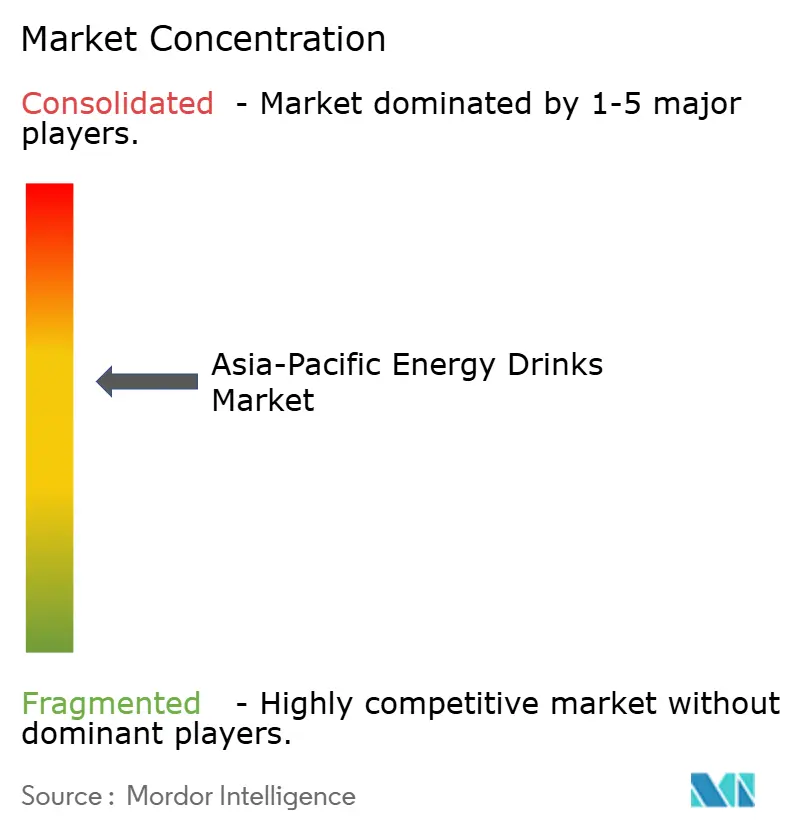

Panorama Competitivo

El mercado de bebidas energéticas de Asia Pacífico demuestra una estructura equilibrada donde los gigantes globales se benefician de las ventajas de escala pero coexisten con actores locales ágiles. En 2024, Red Bull GmbH vendió 12,67 mil millones de latas a nivel mundial, mientras que Monster reportó USD 211,4 millones en ingresos de Asia Pacífico para el tercer trimestre. Sin embargo, marcas locales como Eastroc y Osotspa Public Co Ltd tienen más del 40% de participación de mercado en sus respectivos mercados locales al aprovechar estrategias como la marca en lengua vernácula, los precios de salida de fábrica y las sólidas relaciones con los distribuidores, enfoques que las multinacionales encuentran difíciles de replicar. PepsiCo, por su parte, impulsa un crecimiento significativo en India a través de su modelo híbrido, que combina eficiencias globales de embotellado con un punto de precio inferior a USD 0,25 para su marca Sting.

Las oportunidades permanecen en los nichos funcionales y orientados a la mujer. Por ejemplo, el LC-Plasma de Kirin Holdings Co Ltd, posicionado para el apoyo inmunológico, ha logrado ventas tres veces superiores a las de su predecesor. De manera similar, el Flrt de Monster, que se lanzará en 2026, presenta una estética más suave y colágeno, dirigido a mujeres de entre 25 y 40 años que se alejan de las bebidas "extremas" con alto contenido de azúcar. La tecnología también proporciona una ventaja competitiva: la red de máquinas expendedoras impulsada por IA de Kirin Holdings Co Ltd reduce las rupturas de stock y optimiza los planogramas, aumentando directamente las ventas por máquina.

La experiencia regulatoria está emergiendo como un diferenciador crítico. La nueva regulación de Tailandia que exige afirmaciones clínicamente comprobadas desafiará a los participantes con fondos insuficientes, creando oportunidades para los actores establecidos capaces de financiar estudios y gestionar el cumplimiento en múltiples mercados. En general, la dinámica competitiva equilibra el poder del comprador con la innovación del proveedor, resultando en una puntuación de concentración moderada.

Líderes de la Industria de Bebidas Energéticas de Asia Pacífico

Eastroc Beverage(Group) Co., Ltd.

Fujian Dali Food Group Co., Ltd.

Monster Beverage Corporation

Red Bull GmbH

T.C. Pharmaceutical Industries Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: 28 BLACK, una marca premium de bebidas energéticas, lanzó sus bebidas energéticas en India. Los sabores iniciales para India incluyen el superventas Açai (sabor afrutado de bayas) y Gummibär, adaptados a las preferencias locales.

- Septiembre de 2025: Hell Energy Ltd, una marca global en rápida expansión originaria de Hungría, ha introducido su sabor premium Black Cherry en India, con un intenso sabor a cereza negra y la fórmula energética original enriquecida con múltiples vitaminas del grupo B y sin conservadores añadidos.

- Abril de 2024: PepsiCo India ha introducido Sting Blue Current, un sabor de edición limitada añadido a su línea Sting Energy, diseñado para proporcionar un potente impulso de energía con un nuevo sabor refrescante.

Alcance del Informe del Mercado de Bebidas Energéticas de Asia Pacífico

Los Shots de Energía, las Bebidas Energéticas Naturales/Orgánicas, las Bebidas Energéticas Sin Azúcar o Bajas en Calorías y las Bebidas Energéticas Tradicionales están cubiertos como segmentos por Tipo de Bebida Sin Alcohol. Las Botellas de Vidrio, las Latas de Metal y las Botellas PET están cubiertas como segmentos por Tipo de Envase. El Canal No Presencial y el Canal Presencial están cubiertos como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia y Vietnam están cubiertos como segmentos por País.| Shots de Energía |

| Bebidas Energéticas Naturales / Orgánicas |

| Bebidas Energéticas Sin Azúcar / Bajas en Calorías |

| Bebidas Energéticas Tradicionales |

| Otras Bebidas Energéticas |

| Botellas PET |

| Botellas de Vidrio |

| Latas de Metal |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Shots de Energía | |

| Bebidas Energéticas Naturales / Orgánicas | ||

| Bebidas Energéticas Sin Azúcar / Bajas en Calorías | ||

| Bebidas Energéticas Tradicionales | ||

| Otras Bebidas Energéticas | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Latas de Metal | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Bebidas Gaseosas - Las bebidas gaseosas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen cola, lima-limón, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o dispensadores de surtidor.

- Jugos - Hemos considerado los jugos envasados, que abarcan las bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envasado como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservadores y aromas añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas, preparadas e infusionadas para su consumo sin necesidad de mayor dilución. El té listo para beber generalmente incluye varias variedades de té, infusionadas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparadas, a menudo mezcladas con leche, azúcar o aromas, y está convenientemente envasado para su consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas Gaseosas | Las bebidas gaseosas son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original de la gaseosa de cola. |

| Cola Light | Una bebida gaseosa a base de cola que no contiene azúcar o contiene cantidades muy bajas de azúcar. |

| Carbonatadas con Sabor a Frutas | Una bebida carbonatada preparada a base de zumo de frutas/sabor frutal con agua carbonatada que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida de forma individual o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de la fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservadores, aromatizantes o colorantes al jugo de frutas. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de frutas/verduras. |

| Néctares (25-99% de Jugo) | Jugos que pueden contener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los Concentrados de Jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, obteniendo un producto espeso y almibarado conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café con Hielo | Un café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación o infusión. |

| Té con Hielo | El té con hielo es una bebida elaborada con té sin leche pero con azúcar y, a veces, aromas de frutas, consumida fría. |

| Té Verde | El té verde es una infusión que promueve la alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de Hierbas | Las infusiones de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, comercializada como proveedora de estimulación mental y física. Pueden ser carbonatadas o no, y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las Bebidas Energéticas Sin Azúcar o Bajas en Calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las Bebidas Energéticas Tradicionales son bebidas sin alcohol funcionales que contienen ingredientes diseñados para potenciar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots de Energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras la actividad física. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua enriquecida con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que contienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para su consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal No Presencial | El canal no presencial generalmente hace referencia a lugares como licorerías, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios consumibles, generalmente alimentos y combustible. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia gama de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un envase y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases tetrapack, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada de tereftalato de polietileno. |

| Latas de Metal | Envases metálicos fabricados de aluminio o acero estañado o galvanizado, comúnmente utilizados para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de los años 90 y principios de los 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) es considerada un Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas autorizado para servir bebidas alcohólicas para su consumo en el local. |

| Café | Es un establecimiento de servicios de alimentación que sirve refrescos (principalmente café) y comidas ligeras. |

| En Movimiento | Significa hacer/gestionar algo mientras se está ocupado con otra actividad sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en las compras al por mayor y la distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | Las bebidas de etiqueta limpia en el mercado de bebidas son aquellas elaboradas con pocos ingredientes de origen natural y que no están o están mínimamente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente con fines recreativos, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o comercializable. |

| Refresco de Crema | El refresco de crema es una bebida gaseosa dulce, generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado. |

| Cerveza de Raíz | La cerveza de raíz es una bebida gaseosa dulce norteamericana elaborada tradicionalmente con la corteza de raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, sin alcohol, sin cafeína, dulce y carbonatada. |

| Refresco de Vainilla | Una bebida gaseosa aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para potenciar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción