Tamaño y Cuota del Mercado de Bebidas Alcohólicas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

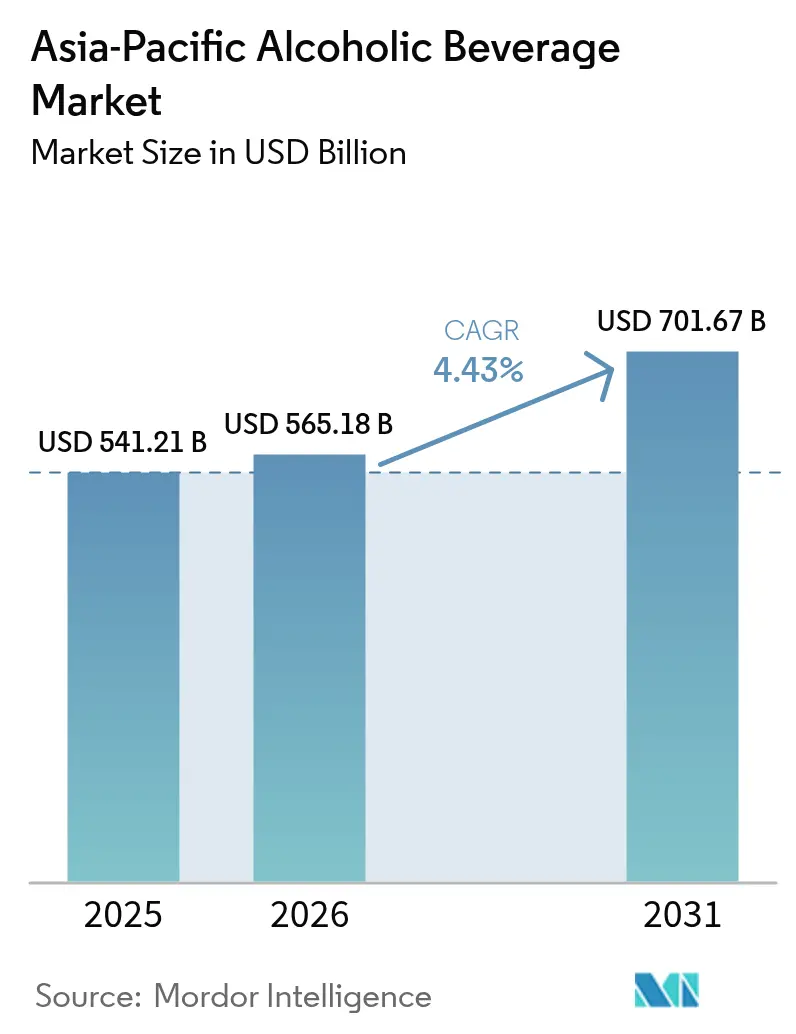

| Tamaño del mercado en el año base (2025) | 541.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 565.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 701.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Alcohólicas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de bebidas alcohólicas de Asia Pacífico fue valorado en USD 541,21 mil millones en 2025 y se estima que crecerá desde USD 565,18 mil millones en 2026 hasta alcanzar USD 701,67 mil millones en 2031, a una CAGR del 4,43% durante el período de pronóstico (2026-2031). La urbanización y el aumento de los ingresos están ampliando significativamente el conjunto de bebedores en edad legal, creando una base de consumidores más amplia para las bebidas alcohólicas. Al mismo tiempo, el comercio minorista digital está eliminando eficazmente las barreras de acceso históricas, haciendo que los productos sean más accesibles para los consumidores. A pesar de enfrentar desafíos fiscales y regulatorios, la demanda de los consumidores sigue siendo sólida, lo que demuestra la resiliencia del mercado. Una brecha de premiumización creciente está permitiendo que cerveceros, vinicultores y destiladores introduzcan productos de mayor margen, que responden a las preferencias cambiantes de los consumidores por ofertas premium y diversas. Mientras tanto, las estrategias omnicanal están conectando sin problemas el comercio moderno, la entrega de último kilómetro y los locales de experiencias, garantizando un alcance de mercado más amplio e integrado. El mercado también está experimentando un auge en las actividades de capital de riesgo, fusiones y adquisiciones, que están canalizando capital significativo hacia empresas emergentes artesanales y líderes regionales. Esta afluencia de inversión no solo diversifica la combinación de productos, sino que también acelera los ciclos de renovación de portafolios, manteniendo el mercado dinámico y competitivo.

Conclusiones Clave del Informe

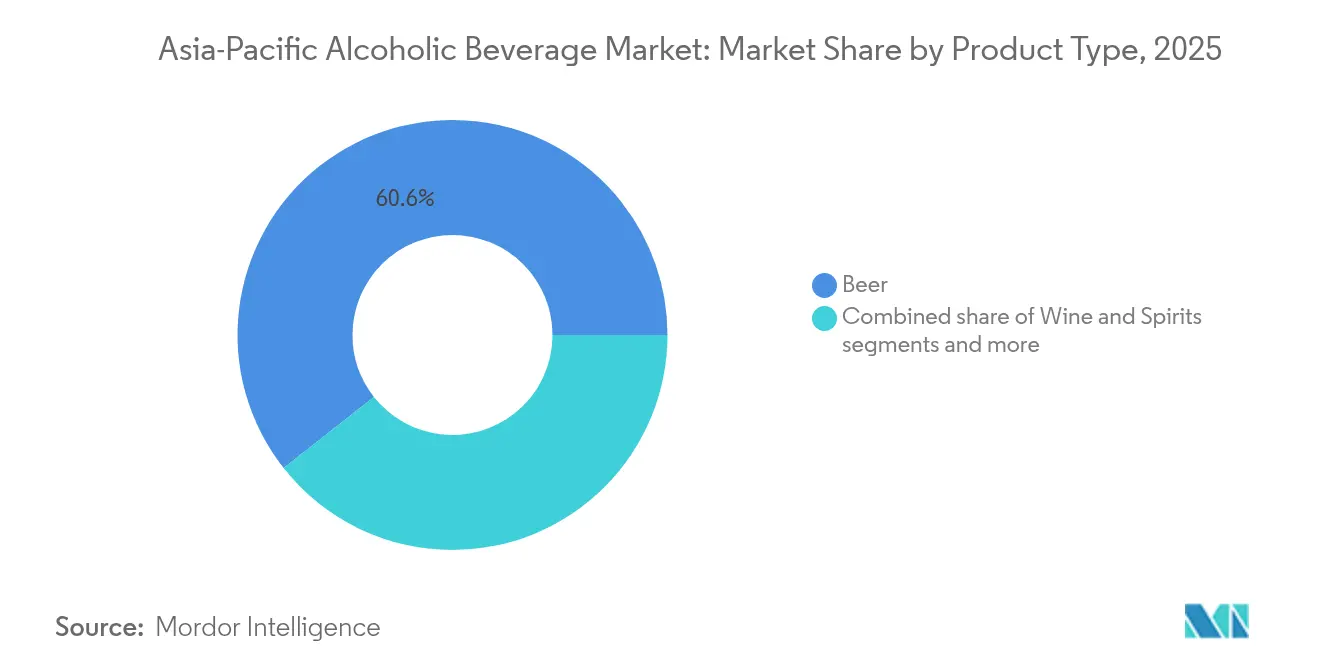

- Por tipo de producto, la cerveza lideró con el 60,62% de la cuota del mercado de bebidas alcohólicas de Asia Pacífico en 2025, mientras que se proyecta que el vino crezca a una CAGR del 5,63% hasta 2031.

- Por envase, las botellas representaron el 72,64% del tamaño del mercado de bebidas alcohólicas de Asia Pacífico en 2025, y se espera que las latas se expandan a una CAGR del 5,12% hasta 2031.

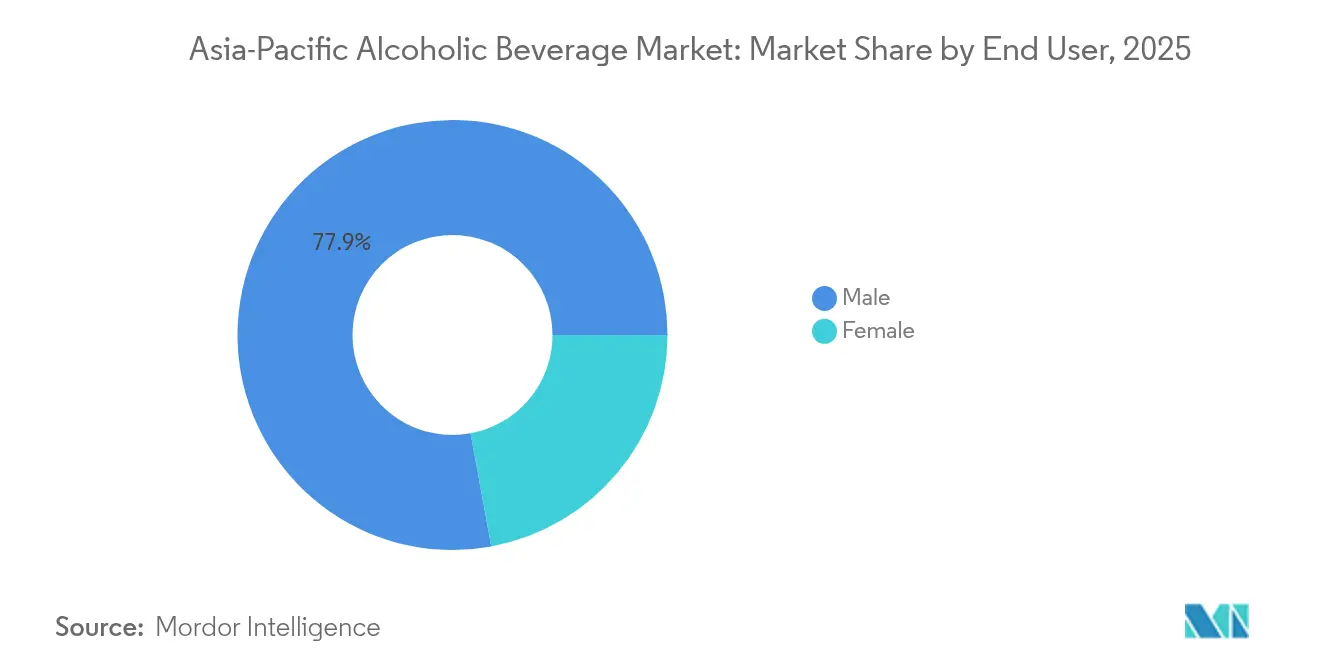

- Por usuario final, los consumidores masculinos tuvieron una cuota del 77,89% del tamaño del mercado de bebidas alcohólicas de Asia Pacífico en 2025; se prevé que el consumo femenino aumente a una CAGR del 5,49% entre 2026 y 2031.

- Por canal de distribución, el canal fuera de local capturó el 68,21% de la cuota de ingresos en 2025, mientras que el canal horeca anticipa una CAGR del 5,58% hasta 2031.

- Por geografía, China representó el 27,55% de la cuota del mercado de bebidas alcohólicas de Asia Pacífico en 2025, mientras que India registró el mayor impulso de crecimiento con una CAGR del 5,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Alcohólicas de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y urbanización | +1.1% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista moderno y el comercio electrónico | +0.8% | Japón, Australia, centros urbanos regionales | Mediano plazo (2-4 años) |

| Premiumización en cerveza, vino y licores | +0.7% | Japón, Corea del Sur, Australia, ciudades chinas de primer nivel | Mediano plazo (2-4 años) |

| Liberalización de la entrega de alcohol a nivel estatal | +0.6% | Tailandia, Singapur, estados indios seleccionados | Corto plazo (≤ 2 años) |

| Innovación en bebidas con bajo/sin contenido alcohólico y funcionales | +0.5% | Japón, Australia, metrópolis orientadas al bienestar | Largo plazo (≥ 4 años) |

| Adopción de envases sostenibles y circulares | +0.4% | Australia, Japón, segmentos de exportación premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos disponibles y urbanización

A medida que las áreas urbanas se expanden y los ingresos de los hogares aumentan, el gasto per cápita en alcohol experimenta un incremento notable. Esta tendencia es especialmente pronunciada en las ciudades de segundo nivel de China e India, donde el comercio minorista moderno está avanzando rápidamente. Por ejemplo, en Vietnam, la población urbana recuperó el consumo de cerveza a 43 litros per cápita en 2024, sacudiéndose el impacto de la pandemia. Los jóvenes profesionales, con sus ingresos crecientes, están canalizando más de su ingreso discrecional hacia el consumo social de bebidas alcohólicas. Con frecuencia se inclinan por importaciones o marcas artesanales, considerándolas como símbolos de estatus. Los centros comerciales están surgiendo alrededor de nuevas líneas de transporte, ampliando las oportunidades de compra. Mientras tanto, la vida más densa en apartamentos está convirtiendo en norma la socialización en el hogar. Este cambio está ampliando el atractivo de las bebidas listas para beber (RTD) y reforzando los modelos de entrega por comercio electrónico. Con un mayor poder adquisitivo, existe una inclinación notable hacia la exploración de categorías premium no domésticas. Esta tendencia está enriqueciendo la diversidad de SKU que se encuentra tanto en supermercados como en tiendas especializadas.

Expansión del comercio minorista moderno y el comercio electrónico

En 2024, el comercio electrónico de bebidas de Japón logró un crecimiento y éxito significativos, destacando un pronunciado cambio de las compras tradicionales a los carritos en línea. Colaboraciones como la alianza de Carlsberg con Grab no solo están redefiniendo los canales de ventas, sino que también equipan a los cerveceros con datos cruciales de último kilómetro para microcampañas dirigidas. Mientras tanto, las regulaciones de licencias en línea actualizadas de Singapur muestran los esfuerzos de los reguladores por equilibrar la accesibilidad y la responsabilidad social. Los consumidores de hoy navegan cada vez más en línea, incluso si finalmente realizan sus compras en la tienda. Este comportamiento obliga a las marcas a armonizar su contenido, promociones e inventario en diversas plataformas, desde aplicaciones y tiendas oscuras hasta ubicaciones minoristas físicas. Armados con datos detallados, los minoristas obtienen información sobre las preferencias de variantes y la sensibilidad a los precios. Esta inteligencia empodera a los proveedores para adaptar sus ofertas con precisión, llegando hasta bloques específicos de la ciudad en lugar de provincias más amplias.

Premiumización en cerveza, vino y licores

Los consumidores de clase media están valorando la artesanía y las historias de origen, lo que lleva a un cambio de enfoque de la cantidad a la calidad. En Japón, existe una demanda sólida de whisky nacional, con una apreciación creciente por las marcas locales. Mientras tanto, en Seúl, los menús de los bares exhiben de manera destacada el Scotch importado y los maltas de las Highlands, resaltando un entusiasmo creciente por el whisky, incluso ante los altos costos de importación. El movimiento de licores artesanales está ganando impulso, impulsado por historias de ingredientes locales y métodos artesanales. Esta tendencia se extiende a la cerveza, donde las cervezas de pequeños lotes ahora se consideran premium, y al vino, con las variedades espumosas convirtiéndose en favoritas festivas. Ante esto, las grandes corporaciones de bebidas están lanzando líneas de productos de alta gama y experimentando con ediciones añejadas en barril. Al mismo tiempo, las marcas boutique están dejando su huella con selecciones artesanales ricas en narrativa.

Liberalización de la entrega de alcohol a nivel estatal

En 2024, Tailandia levantó sus prohibiciones de ventas a mediodía y relajó las regulaciones publicitarias, otorgando a los cerveceros y destiladores una oportunidad promocional largamente anhelada. Mientras tanto, Hong Kong redujo drásticamente su impuesto sobre los licores del 100%, creando un panorama más equitativo para los bourbons y coñacs importados. En Australia, el proceso de licencias fue simplificado, reduciendo significativamente la duración de los trámites para los nuevos participantes. Estos cambios regulatorios no solo reconocen las contribuciones del sector a los impuestos y el empleo, sino que también validan los modelos de entrega que surgieron durante la pandemia. Tras la aprobación para las tiendas exclusivamente en línea, los pioneros en Singapur están siendo testigos de un impresionante crecimiento de dos dígitos en las ventas directas al consumidor. Esta ola de liberalización está impulsando enfoques de mercado innovadores, allanando el camino para clubes de suscripción, máquinas expendedoras con código QR y lanzamientos relámpago impulsados por influenciadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos impuestos especiales y tributación compleja | -0.9% | Vietnam, Malasia, jurisdicciones de alta tributación | Corto plazo (≤ 2 años) |

| Restricciones estrictas de publicidad/horarios de venta | -0.7% | India, Indonesia, ciertos mercados de mayoría musulmana | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de vidrio y picos de costos | -0.5% | Centros manufactureros globales | Corto plazo (≤ 2 años) |

| Riesgo de cumplimiento normativo en el comercio electrónico transfronterizo | -0.4% | Micromarcas dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos impuestos especiales y tributación compleja

Las políticas fiscales gubernamentales y los impuestos especiales impactan significativamente el mercado de bebidas alcohólicas de Asia Pacífico al afectar los precios e influir en el comportamiento del consumidor. Para 2030, el proyecto de ley de Vietnam podría aumentar significativamente los impuestos a la cerveza. Este movimiento se hace eco del impacto fiscal de Malasia en 2015, que no solo redujo los ingresos, sino que también empujó a los consumidores hacia canales de compra informales, como mercados no regulados y bienes de contrabando. En 2023, el sector cervecero de Vietnam luchó con una caída en las ganancias, con los gigantes de la industria Sabeco y Habeco siendo testigos de notables caídas de dos dígitos, impulsadas por el aumento de los costos operativos y la disminución del gasto de los consumidores[1]Fuente: Asia Brewers Network," "La industria cervecera de Vietnam registra una caída del 23% en sus ganancias en 2023", asiabrewersnetwork.com. La introducción de esquemas tributarios escalonados ha llevado a un aumento en las presentaciones de cumplimiento normativo, incrementando las cargas administrativas para los jugadores más pequeños. Esta carga empuja a las marcas más pequeñas a depender de distribuidores con sólidas capacidades administrativas internas, consolidando inadvertidamente la cuota de mercado entre los jugadores establecidos que están mejor equipados para manejar estas complejidades. Además, esta imprevisibilidad fiscal ha frenado los planes de gasto de capital, dejando a los cerveceros reacios a invertir en nuevas fermentadoras o a expandir la capacidad de producción debido a las presiones de margen inminentes y los retornos inciertos.

Restricciones estrictas de publicidad/horarios de venta

El Decreto 100 de Vietnam, con sus multas más estrictas por conducir bajo los efectos del alcohol, ha reducido significativamente el tráfico en el canal horeca, obligando a las empresas a adaptar sus estrategias de distribución al mercado al desplazar el enfoque hacia canales fuera de local, como tiendas minoristas y plataformas de comercio electrónico. En India, las prohibiciones publicitarias de estado por estado están creando barreras significativas para las campañas nacionales, lo que dificulta que los nuevos participantes establezcan su presencia y construyan reconocimiento de marca. Además, las ventanas de ventas restringidas están limitando severamente las compras por impulso, particularmente en los canales de conveniencia donde la cerveza y las bebidas listas para beber (RTD) suelen prosperar gracias a su accesibilidad rápida y fácil. Estas limitaciones regulatorias y operativas están inclinando el panorama competitivo a favor de los gigantes domésticos, cuyas marcas bien establecidas ya gozan de amplio reconocimiento y lealtad entre los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia de la Cerveza Enfrenta la Innovación del Vino

En 2025, la cerveza consolida su dominio en el panorama de bebidas alcohólicas de Asia Pacífico, acaparando un sustancial 60,62% del mercado. La lager, un pilar del segmento masivo, goza de un amplio atractivo entre los diversos grupos demográficos de la región. Mientras tanto, las cervezas artesanales tipo ale están conquistando un nicho en el segmento premium, impulsadas por la floreciente cultura de las cervecerías con grifo y una mayor visibilidad a través del comercio electrónico. No hay que pasar por alto que la cerveza sin alcohol está ganando terreno, con Japón orgullosamente posicionado como el segundo mercado más grande del mundo, insinuando un cambio hacia momentos de consumo variados más allá del consumo tradicional de bebidas alcohólicas. En un intento por adaptarse a estas preferencias cambiantes, los cerveceros están incursionando en categorías adyacentes, experimentando con bebidas gaseosas duras (hard seltzers) y tés sin alcohol infusionados con lúpulo. Esta maniobra estratégica muestra la combinación del segmento de cerveza de atractivo masivo permanente y un ágil giro hacia ofertas premium y sin alcohol.

Por otro lado, el vino está ascendiendo rápidamente como el segmento de más rápido crecimiento de Asia Pacífico, con proyecciones que apuntan a una CAGR del 5,63% durante el período 2026-2031. El vino espumoso, en particular, lidera esta tendencia, aprovechando la ola de las tendencias gastronómicas celebratorias en China y Corea del Sur, donde las bebidas espumosas premium se han convertido en un elemento festivo esencial. La sofisticación de los paladares de los consumidores está en aumento, gracias en parte al auge del comercio electrónico transfronterizo. Importaciones como la boutique Rioja, el Pinot de Oregón y el gin de Tasmania están elevando la cultura vinícola de la región a un nivel más cosmopolita. Las bodegas se adaptan rápidamente, introduciendo envases innovadores como latas para atender a los asistentes a festivales y al público más joven. Esta tendencia premium es evidente en los datos de escáneres de Nielsen, que destacan que el crecimiento de ingresos en términos de USD es casi el doble que el crecimiento en volumen, lo que apunta a un aumento en el gasto por unidad. Dadas estas tendencias, el vino no solo está consolidando su posición como el principal motor de crecimiento en el mercado alcohólico regional, sino que también está demostrando ser el más sintonizado con los cambios de estilo de vida, la globalización y la ola de premiumización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Envase: Las Botellas Lideran Mientras las Latas Aceleran

En 2025, el envase de vidrio representó una significativa cuota del 72,64% del mercado de bebidas alcohólicas de Asia Pacífico. Su sostenida dominancia se atribuye a las profundas asociaciones patrimoniales y una pronunciada presencia en los estantes, beneficiando particularmente al vino y a los licores oscuros en el mantenimiento de sus precios premium. Las botellas de vidrio tradicionales son la opción preferida para obsequios, eventos formales y restaurantes de alta gama, subrayando su importancia cultural y comercial. A pesar del surgimiento de alternativas, el envase de vidrio sigue siendo sinónimo de autenticidad y confianza, cualidades primordiales para las categorías de bebidas cada vez más premium de la región. Los escasos suministros han impulsado iniciativas de prueba de envases rellenables en países como Tailandia y Australia, donde los modernizados sistemas de depósito y devolución cuentan ahora con mecanismos de reembolso con código QR. Al combinar las preferencias tradicionales con pruebas de sostenibilidad, el envase de vidrio continúa desempeñando un papel fundamental aunque adaptable en el sector de las bebidas alcohólicas.

Mientras tanto, las latas están emergiendo como el formato de envase de más rápido crecimiento en la región, con una CAGR del 5,12%, como testimonio de su resonancia con los estilos de vida en evolución. Su naturaleza ligera atrae a los consumidores que priorizan la conveniencia, ya sea para actividades al aire libre o entregas a domicilio. Además, las infraestructuras de reciclaje urbanas favorecen el procesamiento del aluminio sobre el vidrio. Las cervecerías están adoptando cada vez más diseños de latas estilizadas, reduciendo hasta 15 gramos de aluminio por unidad, logrando tanto ahorros de costos como reducción de emisiones de flete, una encarnación de la eficiencia de costos y la conciencia ambiental. Las latas también facilitan la diversificación de categorías, con ofertas como stouts de nitrógeno y cócteles highball listos para beber que ganan popularidad en lugares como playas y festivales, donde el vidrio suele estar prohibido. Más allá de las latas, la innovación en envases en sí misma se ha convertido en un sello de la modernidad de las marcas, evidente en la incursión de los destiladores japoneses en pruebas de botellas de papel y la creciente prominencia de las bolsas de bebidas listas para beber (RTD) en los pedidos de supermercados en línea. Así, las latas ejemplifican el panorama cambiante del consumo de bebidas en Asia Pacífico, donde los temas de sostenibilidad, conveniencia y consumo orientado a ocasiones se fusionan para impulsar el crecimiento.

Por Usuario Final: La Dominancia Masculina Se Desplaza Hacia el Crecimiento Femenino

En 2025, los bebedores masculinos acapararon un significativo 77,89% del gasto total en el mercado de bebidas alcohólicas de Asia Pacífico, destacando la pronunciada inclinación masculina de la industria. Esta dominancia, sostenida en gran medida por la cerveza y los licores oscuros, se alinea con los locales sociales tradicionalmente centrados en lo masculino, como eventos deportivos, izakayas y clubes nocturnos. El gasto de los hombres forma la columna vertebral del consumo fuera del hogar, impulsando los ingresos a través de compras de alto volumen y lealtad a los formatos establecidos. Estos patrones de consumo masculino influyen en las estrategias de los principales cerveceros y destiladores, asegurando que los productos convencionales como la lager y el whisky mantengan una sólida cuota de mercado. Si bien los especialistas en marketing diversifican sus estrategias, elementos como la marca patrimonial y la premiumización resuenan profundamente con los consumidores masculinos. Sin embargo, esta fuerte dependencia de los bebedores masculinos plantea riesgos de saturación, lo que lleva a las marcas a buscar un atractivo más amplio entre los grupos demográficos de consumidores emergentes.

Mientras tanto, las bebedoras están conquistando rápidamente su espacio en el mercado, con una CAGR del 5,49%, convirtiéndolas en el segmento de más rápido crecimiento de la región. Clave para este auge son los formatos de bajo contenido alcohólico (ABV) y las bebidas listas para beber (RTD) con sabores variados, con bebidas gaseosas duras (hard seltzers) de tonos pastel y kits de cócteles ganando terreno, especialmente a través de presentaciones de mixología lideradas por influenciadoras en redes sociales. Este impulso se ve reforzado por la evolución de la dinámica social: a medida que las mujeres logran mayor independencia financiera y los lugares de trabajo se vuelven más inclusivos, el consumo después del trabajo entre las mujeres aumenta. Esta convergencia de género es evidente en los bares de karaoke japoneses, donde los grupos mixtos ahora prefieren copas de vino espumoso sobre las jarras tradicionales de cerveza. Los especialistas en marketing están aprovechando los temas de estilo de vida como el bienestar, la moda y los viajes para conectar con las aspiraciones femeninas en el ámbito de las bebidas alcohólicas. Al mismo tiempo, los desarrolladores de productos están ajustando finamente los perfiles de dulzura y aroma para atraer ampliamente sin perder autenticidad. En India, el sector de la hospitalidad está tomando nota, con un reportado aumento significativo en la asistencia femenina después de la COVID-19, subrayando el papel fundamental de las mujeres en la dirección de las opciones de bebidas tanto premium como accesibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Dominio del Canal Fuera de Local con Recuperación del Canal Horeca

En 2025, los canales fuera de local, que abarcan supermercados, tiendas de conveniencia y plataformas de comercio electrónico, dominaron el mercado de bebidas alcohólicas de Asia Pacífico, representando el 68,21% de los ingresos totales. Los comportamientos de los consumidores, moldeados por el almacenamiento en despensa durante la pandemia, han consolidado los hábitos de consumo en el hogar, subrayando la importancia de la distribución fuera de local tanto para las bebidas convencionales como para las premium. Si bien los supermercados y las tiendas de conveniencia se benefician de las compras de alta frecuencia y la reposición rutinaria, las plataformas de comercio electrónico han ampliado el alcance de los productos de nicho y habilitado las importaciones transfronterizas. Los minoristas se están adaptando a los perfiles cambiantes de los consumidores, dedicando más espacio a festivales de bebidas artesanales y degustaciones en tienda, similares a las experiencias tradicionales del canal horeca, aumentando así el tráfico peatonal en un mercado competitivo. Las innovaciones logísticas mejoran aún más el atractivo de los canales fuera de local, garantizando comodidad y variedad para los consumidores. En conjunto, estos elementos refuerzan el papel fundamental de los entornos fuera de local en el panorama de las bebidas alcohólicas de la región.

Los locales del canal horeca están emergiendo rápidamente como el segmento de distribución de más rápido crecimiento, con proyecciones que indican una expansión de CAGR del 5,58% hasta 2031, impulsada por un resurgimiento de la gastronomía experiencial y la vida nocturna. El sector de bares y restaurantes de China ya ha superado las tasas de ocupación de asientos previas a la pandemia, subrayando un fuerte apetito del consumidor por el consumo social de bebidas y un servicio esmerado. Los modelos híbridos están redefiniendo las normas tradicionales; los comensales ahora pueden usar menús con código QR para pedir packs de seis unidades para llevar, y las cervecerías con grifo están evolucionando hacia centros de venta directa al consumidor y puntos de encuentro comunitarios. Los licores ultra premium, típicamente relegados por el comercio minorista convencional debido a su precio, encuentran una plataforma próspera en programas de cócteles curados en salones de lujo y bares boutique. Sin embargo, el sector del canal horeca de Vietnam se queda atrás del repunte regional, un retraso atribuido a las estrictas medidas de seguridad vial que impactan los hábitos de consumo social del país. A medida que estas tendencias se desarrollan, los formatos del canal horeca están influyendo cada vez más en cómo los consumidores se relacionan y descubren nuevos productos, con la industria aprovechando los modelos híbridos para elevar la experiencia de compra de bebidas.

Análisis Geográfico

China ostenta una cuota dominante del 27,55%, solidificando su papel fundamental en el panorama de las bebidas alcohólicas de Asia Pacífico. Los millennials urbanos se inclinan hacia el baijiu local premium y las lagers artesanales, impulsados por una preferencia creciente por ofertas únicas y de alta calidad, mientras que los consumidores de las ciudades de menor nivel recurren a las bebidas listas para beber de precio accesible, reflejando una demanda de asequibilidad y conveniencia. El comercio electrónico cuenta ahora con una tasa de penetración del 53%, lo que está remodelando significativamente los comportamientos de compra y ampliando el acceso al mercado. Además, la desregulación provincial ha reducido los tiempos de espera para licencias, creando un entorno más favorable para que los participantes extranjeros establezcan su presencia. India, apoyándose en su joven demografía y una clase media en expansión, emerge como la potencia de volumen de la región, registrando una CAGR del 5,41%. Un mosaico de liberalización, como los cierres dominicales de Kerala contrastados con la entrega a domicilio de Maharashtra, pinta un panorama regulatorio diverso y complejo. Los jugadores avezados están capitalizando esto al personalizar los tamaños de los envases y los contenidos de alcohol (ABV) para alinearse con las preferencias locales, asegurando que sus ofertas resuenen con las necesidades variadas de los consumidores.

Japón, aunque maduro, ofrece perspectivas lucrativas a medida que la premiumización contrarresta el desafío de su envejecimiento demográfico. En 2024, el gobierno emitió una directiva para el etiquetado de alcohol puro, instando a los productores a destacar las SKU de bajo contenido alcohólico (ABV), que atienden a los consumidores conscientes de la salud y se alinean con las tendencias de consumo en evolución. El turismo del whisky, que abarca rutas de destilerías y pases de degustación, no solo impulsa las economías rurales atrayendo a visitantes nacionales e internacionales, sino que también amplifica los esfuerzos de marketing de exportación, posicionando el whisky japonés como un producto premium global. Mientras tanto, Australia y Nueva Zelanda están estableciendo estándares con su claridad regulatoria y logística adaptada para las exportaciones, convirtiéndolos en mercados atractivos tanto para los jugadores domésticos como internacionales. Un ejemplo de ello: los bitters australianos, bajo la iniciativa artesanal de Innovation Beverage Group, se apoderaron de una notable cuota del 45% del mercado doméstico, mostrando el potencial de las categorías de nicho incluso bajo la mirada vigilante de los gigantes de la industria. Este éxito destaca cómo la innovación y las estrategias focalizadas pueden impulsar el crecimiento en segmentos especializados.

El Sudeste Asiático muestra un tapiz de variaciones de políticas; por ejemplo, la liberalización de Tailandia abre vías de marketing, permitiendo a las marcas interactuar de manera más efectiva con los consumidores, mientras que Malasia aplica normas más estrictas para su población de mayoría musulmana, limitando las oportunidades de mercado. Vietnam está considerando aumentos sustanciales del impuesto especial, lo que podría llevar a precios minoristas de cerveza más altos para 2026, remodelar los patrones de compra de los consumidores e impactar la dinámica del mercado. Logrando un equilibrio, Filipinas disfruta de un crecimiento anual constante, incluso ante el aumento de los aranceles, lo que destaca la resiliencia de la demanda del mercado y su potencial inexplorado. Los corredores turísticos como Singapur-Johor y Hong Kong-Greater Bay no son solo conductos para las ventas en salas de degustación y transacciones libres de impuestos; también entretejen micromercados subregionales, fomentando un crecimiento interconectado. Estos corredores también sirven como centros estratégicos para que las marcas prueben nuevos productos y amplíen su alcance, aprovechando la alta afluencia de visitantes y la diversa base de consumidores.

Panorama Competitivo

En el mercado de bebidas alcohólicas de Asia Pacífico, una combinación de multinacionales establecidas y jugadores artesanales emergentes crea un panorama de concentración moderada. La adquisición de Carlton & United por parte de Asahi no solo consolida su posición en Australia, sino que también amplifica su influencia sobre el abastecimiento de materias primas. De cara a 2025, el movimiento estratégico de ThaiBev para adquirir Asiaeuro International Beverage subraya su ambición de mejorar los canales de distribución en la Gran China, destacando una tendencia creciente de consolidación intrarregional. Mientras tanto, Suntory está canalizando sus inversiones en Asia Pacífico hacia la expansión de capacidad y la innovación de productos, con un enfoque especial en la modernización de las destilerías de whisky y la diversificación de sus ofertas de bebidas gaseosas duras (hard seltzers).

En el mercado actual, la fluidez digital es una ventaja competitiva definitoria. Carlsberg, por ejemplo, aprovecha las APIs de plataformas como Grab, foodpanda y Meituan para lanzar promociones con segmentación geográfica, logrando tiempos de entrega de menos de una hora en ciudades como Manila y Kuala Lumpur. El aumento en las solicitudes de patentes relacionadas con membranas de dealcoholización y cepas de biolevadura apunta a una creciente carrera de investigación y desarrollo, todas compitiendo por una participación en el floreciente segmento de bebidas con bajo o sin contenido alcohólico. Las marcas artesanales, aprovechando las exenciones de venta directa al consumidor (DTC) y narrativas convincentes, están causando un impacto significativo; por ejemplo, las marcas de gin japonesas infusionadas con botánicos de yuzu están llamando la atención en los supermercados premium de Seúl, a pesar de representar menos del 1% del volumen.

Las decisiones estratégicas están siendo influenciadas cada vez más por la resiliencia de la cadena de suministro. Con los hornos de vidrio operando bajo estrés de capacidad, los principales jugadores están pivotando hacia contratos de abastecimiento en múltiples continentes y estableciendo producción de botellas interna. Para protegerse contra las fluctuaciones de margen, se emplean tácticas como la cobertura de aluminio y la integración vertical, ejemplificada por la participación de Asia Brewery en un fabricante de latas con sede en Luzón. Además, a medida que las credenciales Ambientales, Sociales y de Gobernanza (ASG) ganan prominencia, se están convirtiendo en fundamentales en las licitaciones de adquisición para las codiciadas listas de supermercados globales, lo que lleva a los rezagados de la industria a tomar medidas proactivas, incluidos compromisos con auditorías de emisiones de Alcance 3.

Líderes de la Industria de Bebidas Alcohólicas de Asia Pacífico

Anheuser-Busch InBev

Heineken Holding NV

China Resources Beer

Tsingtao Brewery

Kirin Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Carabao Pattaya Beach Beer, una marca con sede en Tailandia, presentó su última cerveza ligera con un contenido de alcohol del 3,9% ABV. Infusionada con un refrescante aroma a lima derivado del lúpulo, esta innovadora cerveza presenta la primera lata completamente abrible de la industria, diseñada para mejorar la comodidad y el atractivo. El producto se dirige específicamente a un grupo demográfico más joven, con el objetivo de atender sus preferencias cambiantes por opciones de cerveza más ligeras y accesibles.

- Julio de 2025: Ochre Spirits presentó su última oferta, el Ron de Mango y Citrus. Este ron con sabor, infusionado con mango verde crudo ácido y cítricos, representa el cuarto producto en el portafolio de Ochre Spirits. La marca tiene como objetivo atraer a los entusiastas modernos del ron ofreciendo un perfil de sabor único que combina las características tradicionales del ron con notas contemporáneas con protagonismo de frutas, atrayendo a una base de consumidores diversa y aventurera.

- Junio de 2025: La marca Godawan Triple Cask de Diageo India debutó con un nuevo whisky de malta única exclusivamente para el comercio de viaje. Este licor premium, madurado en barriles de bourbon, se enriquece adicionalmente con acabados en roble virgen, madera de cerezo y jerez PX, creando un perfil de sabor complejo y en capas. Posicionado como una opción de regalo premium, el producto está diseñado para los viajeros exigentes que buscan ofertas exclusivas y de alta calidad.

- Mayo de 2025: Cashmir Vodka lanzó su primer vodka de lujo de pequeño lote, procedente de los pristinos valles de Cachemira. Elaborado con trigo de invierno orgánico y agua glacial, este vodka pasa por un meticuloso proceso de destilación 7 veces para garantizar la pureza y la suavidad. Embotellado al 42,8% ABV, está posicionado como un producto premium que destaca el terruño único y la artesanía de la región.

Alcance del Informe del Mercado de Bebidas Alcohólicas de Asia Pacífico

Una bebida alcohólica es una bebida o elaboración que contiene alcohol como ingrediente activo. El mercado de bebidas alcohólicas de Asia Pacífico está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en cerveza, vino y licores. Según los canales de distribución, el mercado está segmentado en canal horeca y canal fuera de local. El segmento fuera de local se subdivide a su vez en supermercados/hipermercados, tiendas especializadas, tiendas en línea y otros canales fuera de local. Según la geografía, el mercado está segmentado en China, Japón, India, Australia y el resto de la región de Asia Pacífico. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (en millones de USD).

| Cerveza | Ale |

| Lager | |

| Cerveza sin Alcohol/de Bajo Contenido Alcohólico | |

| Otros Tipos de Cerveza | |

| Vino | Vino Tranquilo |

| Vino Espumoso | |

| Vino Fortificado | |

| Otros Tipos de Vino | |

| Licores | Whisky |

| Licor | |

| Ron | |

| Brandy y Coñac | |

| Tequila y Mezcal | |

| Licores Blancos | |

| Otros |

| Botellas |

| Latas |

| Otros |

| Masculino |

| Femenino |

| Canal Horeca | |

| Canal Fuera de Local | Tiendas Especializadas/Licorería |

| Otros Canales Fuera de Local |

| China |

| Japón |

| India |

| Australia |

| Nueva Zelanda |

| Indonesia |

| Tailandia |

| Vietnam |

| Malasia |

| Filipinas |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Cerveza | Ale |

| Lager | ||

| Cerveza sin Alcohol/de Bajo Contenido Alcohólico | ||

| Otros Tipos de Cerveza | ||

| Vino | Vino Tranquilo | |

| Vino Espumoso | ||

| Vino Fortificado | ||

| Otros Tipos de Vino | ||

| Licores | Whisky | |

| Licor | ||

| Ron | ||

| Brandy y Coñac | ||

| Tequila y Mezcal | ||

| Licores Blancos | ||

| Otros | ||

| Por Envase | Botellas | |

| Latas | ||

| Otros | ||

| Por Usuario Final | Masculino | |

| Femenino | ||

| Canal de Distribución | Canal Horeca | |

| Canal Fuera de Local | Tiendas Especializadas/Licorería | |

| Otros Canales Fuera de Local | ||

| Por Geografía | China | |

| Japón | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de bebidas alcohólicas de Asia Pacífico en 2026?

El mercado está valorado en USD 565,18 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de bebidas alcohólicas de Asia Pacífico?

Se proyecta que registre una CAGR del 4,43% de 2026 a 2031.

¿Qué segmento de producto está creciendo más rápidamente?

El vino es el más rápido, con una CAGR esperada del 5,63% hasta 2031.

¿Qué país ofrece el crecimiento de demanda más rápido?

India lidera con una CAGR proyectada del 5,41% hasta 2031.

Última actualización de la página el: