Tamaño y Participación del Mercado de Agua Embotellada en el Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

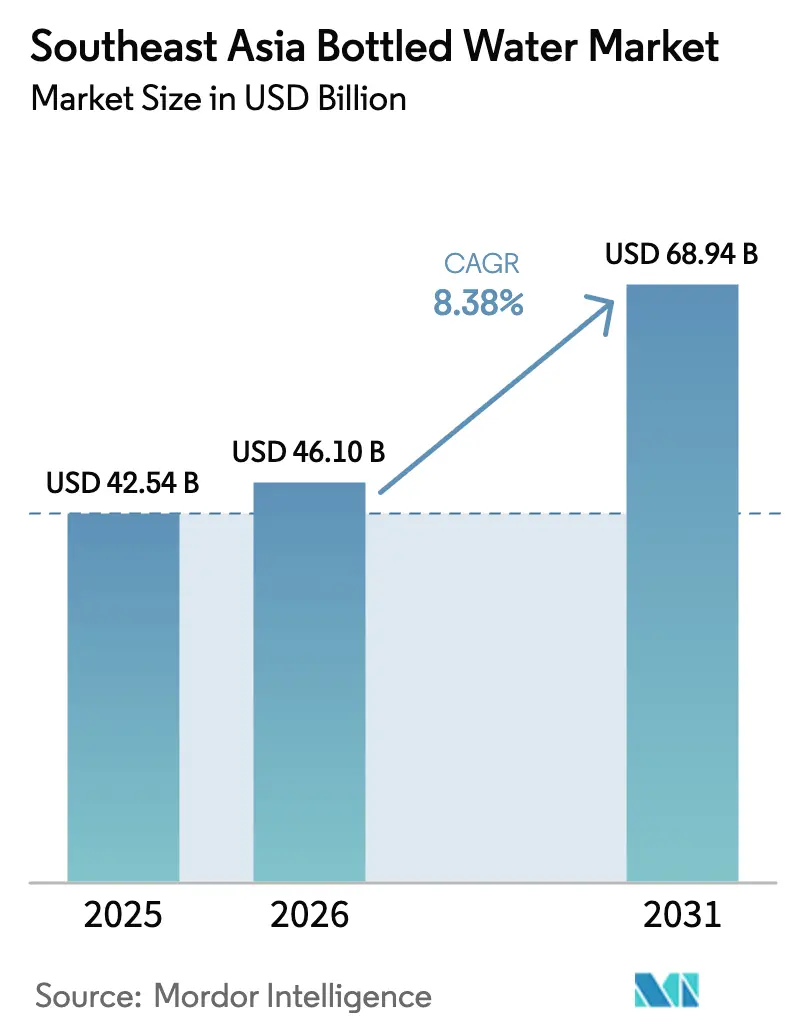

| Tamaño del mercado en el año base (2025) | 42.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Embotellada en el Sudeste Asiático por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Agua Embotellada en el Sudeste Asiático sea de 42.540 millones de USD en 2025, 46.100 millones de USD en 2026, y alcance los 68.940 millones de USD en 2031, creciendo a una CAGR del 8,38% de 2026 a 2031. El creciente escepticismo hacia el agua del grifo, la rápida migración urbana y una mayor presencia minorista están impulsando el crecimiento de esta categoría. En los principales destinos turísticos de lujo como Tailandia, Vietnam y Singapur, los hoteles adoptan cada vez más el embotellado en sitio y los formatos de vidrio, enfatizando la calidad y la sostenibilidad. Esta tendencia se ve impulsada además por la creciente ola del comercio electrónico, que facilita los pedidos al por mayor y las entregas por suscripción. Los hogares se encuentran vinculados a compras recurrentes, especialmente con la introducción de extensiones funcionales como productos enriquecidos con electrolitos y vitaminas, en línea con las tendencias de bienestar pospandemia. El mercado es ferozmente competitivo: mientras las multinacionales invierten en capacidades de PET reciclado y aluminio para cumplir con estrictos mandatos de Responsabilidad Extendida del Productor, numerosos actores provinciales contrarrestan las posibles pérdidas de participación con agresivas estrategias de precios y distribución locales.

Conclusiones Clave del Informe

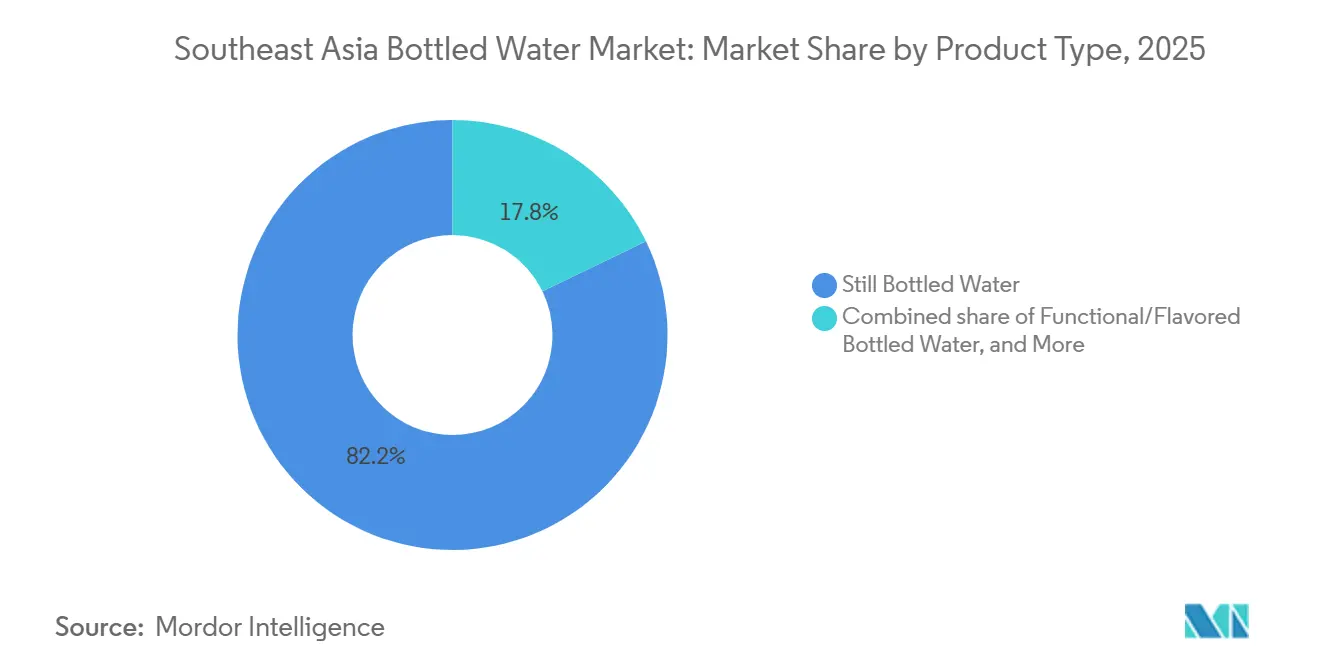

- Por tipo de producto, el agua sin gas lideró con una participación de ingresos del 82,19% en 2025; las variantes funcionales y saborizadas se expandirán a una CAGR del 8,50% hasta 2031.

- Por envase, las botellas de PET dominaron con el 62,08% de la participación del mercado de agua embotellada en el Sudeste Asiático en 2025, mientras que se proyecta que las latas de aluminio crezcan a una CAGR del 8,84% hasta 2031.

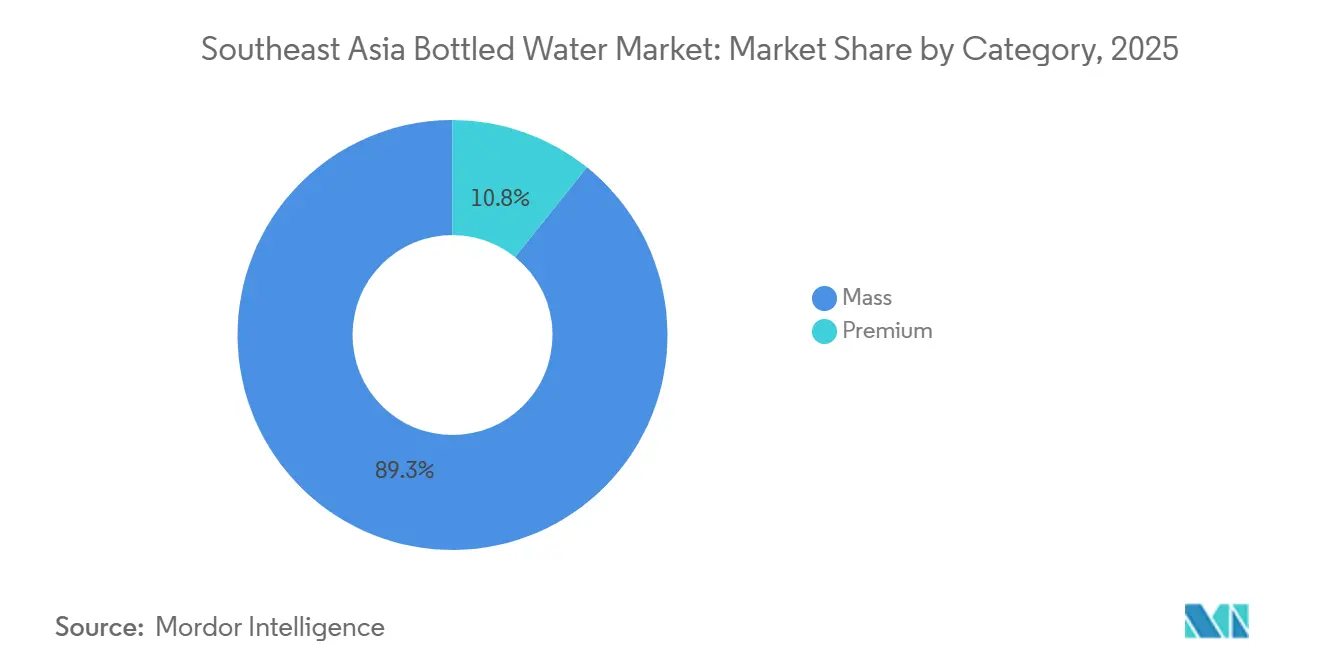

- Por categoría, el segmento masivo representó el 89,25% del tamaño del mercado de agua embotellada en el Sudeste Asiático en 2025, y las ofertas premium avanzan a una CAGR del 9,23% hasta 2031.

- Por canal de distribución, el canal minorista capturó el 64,23% de la participación en 2025; se prevé que el canal horeca registre una CAGR del 10,34% hasta 2031.

- Por geografía, Indonesia contribuyó con el 35,45% del tamaño del mercado de agua embotellada en el Sudeste Asiático en 2025, mientras que Vietnam será el país de más rápido crecimiento con una CAGR del 9,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agua Embotellada en el Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La preocupación por la contaminación del agua del grifo impulsa la dependencia de alternativas embotelladas | +2.1% | Indonesia, Vietnam, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| La rápida urbanización presiona los suministros municipales de agua, aumentando la demanda de agua embotellada | +1.8% | Indonesia, Vietnam, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Los estilos de vida en movimiento favorecen los envases de agua embotellada convenientes | +1.3% | Singapur, Malasia, Tailandia, centros urbanos del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Las campañas gubernamentales promueven el agua embotellada como una opción saludable | +0.9% | Tailandia, Malasia, Singapur | Mediano plazo (2-4 años) |

| Las variantes premium atraen demanda en los sectores de hospitalidad impulsados por el turismo | +1.1% | Tailandia, Vietnam, Singapur, Indonesia (Bali) | Corto plazo (≤ 2 años) |

| Los supermercados y el comercio electrónico amplían la disponibilidad de agua embotellada en las ciudades | +1.2% | Vietnam, Indonesia, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Preocupación por la Contaminación del Agua del Grifo Impulsa la Dependencia de Alternativas Embotelladas

Los recurrentes incidentes de contaminación del agua en el Sudeste Asiático han erosionado la confianza en los sistemas municipales de agua del grifo, llevando a los hogares a optar por el agua embotellada como solución permanente. En Vietnam, el informe del Banco Mundial de 2024 reveló que solo el 62% de los hogares urbanos y el 38% de los hogares rurales reciben agua de red que cumple con los estándares microbiológicos de la OMS, lo que obliga a muchos a asumir el costo de las alternativas envasadas. De manera similar, el informe del Banco Asiático de Desarrollo de 2025 destacó que el 30% de las conexiones urbanas de agua de red en Indonesia superan los límites permisibles de coliformes, especialmente en ciudades secundarias que carecen de instalaciones de tratamiento modernas[1]Banco Mundial. "Evaluación de la Infraestructura de Abastecimiento de Agua y Saneamiento de Vietnam 2024", worldbank.org. En Tailandia, 147 infracciones de calidad del agua del grifo registradas en 2024, principalmente en las provincias del noreste, desencadenaron aumentos localizados en las ventas de agua embotellada. Este cambio ha creado una demanda duradera, ya que incluso las familias de ingresos medios consideran ahora el agua embotellada como esencial para la salud, y la confianza en los sistemas municipales tarda años en reconstruirse a pesar de los esfuerzos de saneamiento.

La Rápida Urbanización Presiona los Suministros Municipales de Agua, Aumentando la Demanda de Agua Embotellada

Para 2025, la tasa de urbanización del Sudeste Asiático alcanzó el 52%, con las Naciones Unidas proyectando que aumentará al 68% para 2040[2]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas. "Perspectivas de la Urbanización Mundial 2025" un.org. Este rápido crecimiento urbano ha concentrado poblaciones en megaciudades, presionando las infraestructuras de agua originalmente diseñadas para poblaciones mucho más pequeñas. En 2024, Yakarta enfrentó un déficit diario de agua de más de 1,2 millones de metros cúbicos, obligando a los residentes de las zonas periféricas a depender completamente del agua embotellada, según el Ministerio de Obras Públicas y Vivienda de Indonesia. De manera similar, el sistema de suministro de agua de Ciudad Ho Chi Minh operó al 95% de su capacidad durante la temporada seca, dejando a los nuevos desarrollos residenciales sin agua de red confiable. Como resultado, los promotores inmobiliarios comenzaron a incluir suscripciones de agua embotellada en los contratos de arrendamiento. Estos desafíos de infraestructura se agravan a medida que la urbanización supera los presupuestos de capital, impulsando un aumento sostenido en la demanda de agua embotellada que se espera continúe hasta que los gobiernos completen sus programas de reemplazo de tuberías a largo plazo.

Los Estilos de Vida en Movimiento Favorecen los Envases de Agua Embotellada Convenientes

A medida que aumenta la participación en la fuerza laboral y los tiempos de desplazamiento se alargan, los consumidores se inclinan hacia opciones de hidratación portátiles de una sola porción en lugar de sistemas de filtración doméstica. Una encuesta de Lazada de 2024 realizada en Tailandia, Malasia y Singapur reveló que la mayoría de los encuestados compran comestibles en línea semanalmente, con el agua embotellada entre los cinco artículos principales por volumen. Además, el 86% de los encuestados utiliza dispositivos móviles para acceder a plataformas de comercio electrónico, lo que subraya la creciente demanda de compras orientadas a la conveniencia. Los datos de Shopee de 2025 mostraron que los compradores tailandeses y malayos adquieren principalmente bebidas en su plataforma, atraídos por la entrega en el mismo día y los descuentos por volumen que eliminan la necesidad de visitar tiendas físicas. El rápido crecimiento de las tiendas de conveniencia, como la incorporación de 1.200 establecimientos de 7-Eleven y FamilyMart en Tailandia en 2024, ha hecho que el agua embotellada fría sea fácilmente accesible a menos de cinco minutos a pie para la mayoría de los residentes urbanos, fomentando compras impulsivas sin esfuerzo. Esta conveniencia resulta especialmente atractiva para los consumidores más jóvenes, quienes consideran el costo ligeramente más elevado insignificante en comparación con el tiempo ahorrado.

Las Campañas Gubernamentales Promueven el Agua Embotellada como una Opción Saludable

Los ministerios de salud pública del Sudeste Asiático están impulsando el crecimiento del mercado de agua embotellada al promoverla como una alternativa más saludable a las bebidas azucaradas a través de campañas específicas contra la obesidad. La iniciativa tailandesa de 2024 "Bebe Agua, No Azúcar" distribuyó 2,5 millones de carteles en escuelas y clínicas, fomentando el consumo de agua embotellada en lugar de refrescos. Las directrices dietéticas de Malasia de 2025 en el portal MyHEALTH destacan el agua embotellada por su contenido cero en calorías y su seguridad microbiológica, aspectos que los fabricantes enfatizan en su marketing. El esquema de etiquetado "Opción más Saludable" de Singapur de 2024 apoya esta tendencia al permitir que las marcas de agua embotellada muestren logotipos de respaldo gubernamental. Estos esfuerzos posicionan el agua embotellada como un elemento clave del bienestar y la salud preventiva, especialmente en regiones donde más del 15% de los adultos padecen diabetes e hipertensión. Los padres, influenciados por estos respaldos, incluyen cada vez más agua embotellada en las loncheras de sus hijos, fomentando hábitos saludables desde una edad temprana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los desafíos logísticos limitan la distribución rural y en islas | -1.4% | Indonesia, Filipinas, Resto del Sudeste Asiático (naciones insulares) | Largo plazo (≥ 4 años) |

| Numerosas marcas locales intensifican la competencia de precios y debilitan la lealtad | -0.9% | Indonesia, Filipinas, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Las regulaciones estrictas sobre envases plásticos aumentan los costos de cumplimiento | -1.2% | Singapur, Malasia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Los estándares de agua variables complican el cumplimiento y la distribución regional | -0.7% | Todos los países del Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos Logísticos Limitan la Distribución Rural y en Islas

La geografía del Sudeste Asiático y la infraestructura de transporte subdesarrollada plantean desafíos significativos para que las marcas de agua embotellada atiendan de manera rentable a las poblaciones rurales e insulares. Las 17.000 islas de Indonesia experimentan altos costos de envío interinsular, que añaden entre un 15 y un 25% a los costos de destino, mientras que los horarios irregulares de los transbordadores interrumpen el inventario durante los monzones. De manera similar, las 7.641 islas de Filipinas dependen de un costoso transporte multimodal, lo que hace que el agua embotellada sea inasequible para los hogares de bajos ingresos. En las provincias del noreste de Tailandia, las malas condiciones de las carreteras y la infraestructura inadecuada de cadena de frío obligan a los distribuidores a concentrarse en las zonas urbanas, dejando a las comunidades rurales dependientes del agua de pozo sin tratar o de botellas de pequeño formato con sobreprecios del 40 al 50%. Estas barreras logísticas restringen la penetración del mercado y limitan el crecimiento del volumen en regiones que representan el 40% de la población del Sudeste Asiático.

Numerosas Marcas Locales Intensifican la Competencia de Precios y Debilitan la Lealtad

La fragmentación del mercado en el Sudeste Asiático permite a los embotelladores locales competir eficazmente con las marcas multinacionales aprovechando menores gastos generales y una distribución hiperlocal, lo que comprime los márgenes y debilita la lealtad del consumidor. Indonesia cuenta con más de 500 marcas de agua embotellada, muchas de las cuales operan dentro de una sola provincia para minimizar los costos de marketing y centrarse en la competencia de precios. De manera similar, en Filipinas, los actores regionales como Nature's Spring y Absolute dominan a través de modelos de entrega directa a tiendas, presionando a las marcas nacionales a bajar los precios o perder espacio en los estantes. En Tailandia, más de 200 marcas compiten, con actores locales que ofrecen botellas de 600 ml a THB 5 (USD 0,15), por debajo de la mitad del precio de Singha y Nestlé, lo que obliga a las multinacionales a introducir "marcas de combate" de menor precio. Esta intensa competencia de precios, especialmente en los canales minoristas, limita el poder de fijación de precios, reduce la rentabilidad y desincentiva la innovación, ya que los consumidores perciben el agua sin gas como un producto básico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Agua Sin Gas Ancla el Volumen, las Variantes Funcionales Capturan el Gasto en Bienestar

En 2025, el agua embotellada sin gas lideró el mercado con una participación del 82,19%, impulsada por su asequibilidad —con un precio entre un 30 y un 40% inferior al de las alternativas con gas y funcionales— y su versatilidad para beber, cocinar y otros usos domésticos. Marcas como Aqua de Danone en Indonesia, que ofrece botellas de 600 ml a IDR 3.500 (USD 0,23) y garrafones recargables de 19 litros a IDR 19.000 (USD 1,25), atienden tanto el consumo en movimiento como el consumo a granel. De manera similar, Pure Life de Nestlé mantiene precios competitivos en Tailandia, Malasia y Filipinas, aprovechando su escala para contrarrestar a los competidores locales. Si bien el crecimiento en este segmento maduro es limitado, la urbanización y la desconfianza en el agua del grifo continúan impulsando la demanda, asegurando que el agua sin gas siga siendo la columna vertebral de ingresos de la categoría.

Se proyecta que el agua embotellada funcional y saborizada crezca a una CAGR del 8,50% hasta 2031, impulsada por consumidores conscientes de la salud que buscan hidratación con beneficios adicionales como electrolitos, vitaminas y extractos botánicos. Las tendencias de bienestar pospandemia han impulsado la demanda, como se observa en el agua activada de BE WTR, lanzada en Tailandia y Singapur en 2024, con minerales alcalinos y antioxidantes a THB 25 (USD 0,75) por botella de 500 ml. Las variantes saborizadas como limón, menta y pepino atraen a los consumidores más jóvenes que buscan variedad de sabores sin azúcar, cerrando la brecha entre el agua simple y los refrescos. El agua embotellada con gas sigue siendo un nicho debido a los mayores costos de producción y la familiaridad limitada fuera de Singapur y las comunidades de expatriados, pero el aumento de los ingresos disponibles y las tendencias de premiumización sugieren una adopción gradual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: El PET Domina por Costo, las Latas Ganan Terreno en Sostenibilidad

En 2025, las botellas de PET comandaron una participación dominante del 62,08% del mercado de envases, respaldadas por su amplia fabricación, cadenas de suministro maduras y aceptación del consumidor en diversos puntos de precio y canales de distribución. Indorama Ventures, el principal productor de resina PET en el Sudeste Asiático, cuenta con instalaciones de reciclaje en Tailandia e Indonesia. Con una capacidad anual combinada que supera las 50.000 toneladas, estas instalaciones suministran rPET de grado alimentario a gigantes como Coca-Cola, PepsiCo y embotelladores locales, todo a un costo entre un 10 y un 15% inferior al de la resina virgen. El compromiso de Danone en 2024 de transicionar Aqua a botellas 100% rPET para 2025 subraya la evolución de la narrativa de sostenibilidad del rPET, a medida que las marcas atienden cada vez más los mandatos regulatorios y la demanda de los consumidores de envases reciclables. Más allá de los beneficios de costo, el diseño ligero del PET reduce las emisiones de transporte, los tapones resellables aumentan la conveniencia y las paredes transparentes facilitan los controles de calidad, características que atraen a consumidores de todos los niveles de ingresos.

Las latas de aluminio están preparadas para expandirse a una sólida CAGR del 8,84% hasta 2031, impulsadas por su reciclabilidad, posicionamiento en el mercado premium y crecientes capacidades de producción en el Sudeste Asiático. Como testimonio del optimismo de la industria, destaca la iniciativa de UACJ Corporation en 2024 de invertir en una instalación de reciclaje de aluminio de 1.200 millones de baht (USD 35 millones) en Tailandia. Esta instalación, con su capacidad para transformar latas posconsumo en láminas de grado para bebidas, logra un notable ahorro de energía del 95% en comparación con la producción de aluminio primario. Este atractivo se amplifica aún más por las regulaciones de Responsabilidad Extendida del Productor en Vietnam, Filipinas y Singapur, que imponen penalizaciones a los envases con baja tasa de recuperación. La percepción premium de las latas de aluminio impulsa su adopción: marcas como Liquid Death y BE WTR aprovechan las latas para destacarse en mercados saturados, obteniendo una prima de precio del 30 al 40% sobre sus contrapartes de PET. Su público objetivo, los aficionados al fitness y los asistentes a festivales, valora la portabilidad y el atractivo visual de las latas. En 2024, Ball Corporation introdujo tecnología de latas resellables, superando una limitación tradicional de las latas y ampliando su atractivo para el consumo en múltiples sorbos.

Por Categoría: El Segmento Masivo Ancla el Volumen, el Premium Captura el Gasto Aspiracional

En 2025, la categoría masiva mantuvo una participación de mercado del 89,25%, reflejando los hogares y establecimientos de servicios de alimentos sensibles al precio del Sudeste Asiático. Marcas como Aqua, Pure Life, Spritzer y Cleo se centran en la eficiencia de costos, distribuyendo a través de tiendas sari-sari, mercados húmedos y vendedores ambulantes, donde los consumidores compran botellas individuales o recargan garrafones de 19 litros a precios entre un 40 y un 50% inferiores a las opciones premium. Con el PIB per cápita de Indonesia en 2024 de USD 5.016 y el de Filipinas de USD 4.298, el agua embotellada masiva sigue siendo una necesidad más que un lujo. Aqua de Danone, aprovechando 27 instalaciones de producción, garantiza disponibilidad en el 95% de los puntos de venta minoristas de Indonesia, logrando una densidad de distribución inigualable. El crecimiento del segmento se alinea con las tendencias de población y urbanización, pero enfrenta una expansión de márgenes limitada debido a la intensa competencia de precios y la comoditización.

El segmento de agua embotellada premium, proyectado para crecer a una CAGR del 9,23% hasta 2031, está impulsado por el aumento de la riqueza, la recuperación del turismo y la preferencia del consumidor por envases únicos, procedencia y narrativas de marca. Hoteles de lujo como Four Seasons Vietnam y Mandarin Oriental Singapur adoptan sistemas de embotellado en sitio para reducir los residuos plásticos y mejorar las experiencias de los huéspedes con agua premium ilimitada. Marcas importadas como Evian, Fiji y Voss dominan los supermercados de alta gama y los minibares de los hoteles, con precios entre 5 y 10 veces superiores a los de las marcas locales debido a su asociación con la pureza y el estatus. En Singapur, los datos de 2024 muestran que el 18% de las ventas de agua embotellada por valor provienen de unidades de mantenimiento de existencias con precios superiores a SGD 3 (USD 2,25) por litro, impulsadas por locales adinerados y expatriados. El sector turístico de Tailandia impulsa aún más la demanda, con visitantes internacionales que consumen un estimado de 80 millones de litros de agua embotellada premium anualmente en aeropuertos, hoteles y sitios turísticos. Sin embargo, el crecimiento del segmento depende de los aumentos de ingresos y las tendencias de premiumización, al tiempo que sigue siendo vulnerable a las recesiones económicas que pueden llevar a los consumidores a optar por alternativas masivas.

Por Canal de Distribución: El Canal Minorista Ancla el Volumen, el Canal Horeca Captura los Precios Premium

En 2025, los canales minoristas, incluidos supermercados, hipermercados, tiendas de conveniencia, tiendas de comestibles y plataformas de comercio electrónico, mantuvieron una participación de mercado del 64,23%, impulsados por compras al por mayor y modelos de suscripción. Central Retail Corporation expandió el comercio moderno en 2024 al abrir 47 nuevos supermercados GO! y Tops en Vietnam, dedicando entre 12 y 15 metros lineales al agua embotellada y ofreciendo promociones de compra múltiple para aumentar el tamaño de la cesta. Las tiendas de conveniencia también crecieron, con Tailandia añadiendo 1.200 nuevos establecimientos de 7-Eleven y FamilyMart en 2024, colocando botellas individuales refrigeradas a menos de 5 minutos a pie para los residentes urbanos, captando compras impulsivas y la demanda de los viajeros. El comercio electrónico reformuló aún más la dinámica del canal minorista, impulsado por entregas mensuales automáticas de garrafones de 20 litros y multipacks de 600 ml. El dominio del canal minorista refleja las preferencias de los consumidores por la comparación de precios, los descuentos por volumen y la entrega a domicilio, ventajas que los mercados húmedos tradicionales y las tiendas familiares no pueden igualar a medida que el comercio organizado se expande.

Se proyecta que la distribución en el canal horeca crezca a una CAGR del 10,34% hasta 2031, impulsada por la recuperación del turismo, el crecimiento de los restaurantes y los hoteles que ofrecen agua premium para mejorar las experiencias de los huéspedes. El segmento de hostelería, restauración y catering de Tailandia, valorado en THB 42.000 millones (USD 1.400 millones) en 2024, se espera que alcance los THB 57.000 millones (USD 1.900 millones) para 2029, respaldado por 35 millones de turistas internacionales en 2025 y el aumento de las salidas a comer en el país. Hoteles de lujo como Four Seasons Vietnam y Mandarin Oriental Singapur están adoptando sistemas de embotellado en sitio para reducir los residuos plásticos, logrando márgenes del 15 al 20% en agua de marca, en comparación con el 5 al 8% en botellas adquiridas. Los restaurantes están incluyendo agua embotellada premium junto al vino y las bebidas artesanales, con comensales en los establecimientos de lujo de Singapur pagando entre SGD 8 y 12 (USD 6-9) por botella. El mandato de Sentosa Development Corporation de eliminar las botellas de plástico de un solo uso en las propiedades turísticas para 2027 se espera que acelere la adopción del embotellado en sitio, estableciendo un modelo para otros destinos turísticos. Si bien el crecimiento del canal horeca depende de la recuperación sostenida del turismo y la disposición del consumidor a pagar por experiencias premium, sigue siendo vulnerable a las recesiones económicas que pueden reducir el gasto discrecional en gastronomía y viajes.

Análisis Geográfico

En 2025, Indonesia capturó el 35,45% del mercado de agua embotellada del Sudeste Asiático, impulsado por la marca Aqua de Danone, que opera 27 instalaciones de producción y amplió su capacidad en 1.300 millones de litros anuales para atender a su población de 280 millones de habitantes. Medidas regulatorias como el Reglamento Presidencial 97/2017 y los objetivos de reducción de plásticos del Ministerio de Medio Ambiente impusieron obligaciones de Responsabilidad Extendida del Productor, favoreciendo a los operadores a gran escala como Danone. El compromiso de la empresa en 2024 de utilizar botellas 100% rPET para Aqua en 2025 destaca sus esfuerzos por cumplir con la normativa mientras mantiene el dominio del mercado frente a más de 500 competidores locales. Sin embargo, los desafíos logísticos en las 17.000 islas de Indonesia, incluidos los altos costos de envío y los horarios irregulares de los transbordadores, limitan la penetración rural y el crecimiento del volumen en áreas que albergan al 40% de la población.

Vietnam, proyectado para crecer a una CAGR del 9,5% hasta 2031, se beneficia de la urbanización, el aumento de los ingresos y las regulaciones de Responsabilidad Extendida del Productor de 2024, que reconfiguran la economía de los envases. La empresa estatal Vinh Hao Mineral Water Corporation domina las provincias del sur, pero enfrenta la competencia de Pure Life de Nestlé y marcas locales dirigidas a la clase media de Ciudad Ho Chi Minh. El lanzamiento en 2024 de 47 supermercados GO! y Tops por parte de Central Retail Corporation, dedicando un espacio significativo en los estantes al agua embotellada, refleja la expansión del comercio moderno. El crecimiento de Vietnam depende de las mejoras en infraestructura y los aumentos de ingresos, pero podría verse afectado por las inversiones gubernamentales en la calidad del agua municipal.

Tailandia, Malasia, Singapur, Filipinas y otras naciones del Sudeste Asiático contribuyen con la participación de mercado restante, cada una navegando desafíos únicos. La competencia de precios entre más de 200 marcas en Tailandia comprime los márgenes, mientras que Spritzer de Malasia aprovecha la integración vertical para dominar. El esquema de devolución de envases de bebidas de Singapur de 2024 logró una tasa de recuperación de PET del 72% en seis meses, estableciendo un referente regional. La Ley RA 11898 de 2022 de Filipinas impone objetivos de recuperación de plásticos que presionan a los actores más pequeños, lo que podría consolidar el mercado. Mientras tanto, Camboya, Laos, Myanmar y Brunéi siguen siendo mercados poco penetrados, pero tienen potencial de crecimiento a largo plazo a medida que aumentan la urbanización y el PIB per cápita.

Panorama regulatorio

La regulación del agua potable envasada en el sudeste asiático se está endureciendo en torno a normas de calidad específicas por producto, pruebas obligatorias y definiciones de categoría más claras (mineral, mineral natural, desmineralizada y otras aguas procesadas). En Tailandia, el Ministerio de Salud Pública emitió la Notificación N.º 462 (B.E. 2568/2025) para agua potable en envases sellados, que actualiza y sustituye a varias notificaciones anteriores (de 1981 a 2014) y eleva el nivel de exigencia de calidad y seguridad para los productos en envases sellados.

Indonesia avanza aún más hacia el cumplimiento obligatorio de la Norma Nacional Indonesia (SNI) mediante el Reglamento N.º 62/2024 del Ministerio de Industria, que abarca varias normas de agua envasada (incluida la SNI 3553:2023 para agua mineral y la SNI 6242:2023/Ralat 1:2024 para agua mineral natural). Vietnam sigue basando los requisitos de seguridad para el agua mineral natural embotellada y el agua potable en la QCVN 6-1:2010/BYT (Circular 34/2010/TT-BYT), mientras que Filipinas exige el registro del agua potable embotellada ante la FDA filipina y el cumplimiento de las Normas Nacionales Filipinas para el Agua Potable (Orden Administrativa N.º 2017-0010). Malasia regula mediante la concesión de licencias de fuentes de agua y procesos de muestreo y análisis a cargo de funcionarios de sanidad, alineados con la Food Regulations 1985 (incluido el 25th Schedule), lo que influye directamente en la obtención de permisos, la preparación para auditorías y la disciplina documental de los productores.

Análisis de la cadena de valor

La cadena de valor del agua embotellada en el sudeste asiático comienza con el acceso a la fuente de agua (manantial/agua subterránea o fuentes tratadas), la obtención de permisos y las pruebas de laboratorio continuas, seguidas de los insumos de envasado (preformas de PET, tapones, etiquetas y embalaje secundario), las operaciones de embotellado y, después, una distribución intensiva y de alta frecuencia hacia el canal fuera del hogar (comercio moderno, tiendas de conveniencia, comercio electrónico) y el canal dentro del hogar (hoteles, restaurantes y centros de viaje). El embotellado es intensivo en capital y depende de una alta utilización para lograr ventaja en el costo unitario, mientras que el perfil pesado y de bajo valor de la categoría convierte al transporte en un factor de costo central en los mercados archipelágicos. El contexto del informe destaca que el transporte interinsular añade entre un 15% y un 25% a los costos de entrega en Indonesia, con cargas multimodales similares en Filipinas.

Aguas arriba, la resina de PET y el cambio hacia el rPET son cada vez más estratégicos, respaldados por la capacidad regional de reciclaje, como las instalaciones de reciclaje de Indorama Ventures en Tailandia e Indonesia (con una capacidad combinada que supera las 50.000 toneladas anuales según el contexto del informe). Aguas abajo, la densidad de distribución y el acceso a la cadena de frío determinan la competitividad, ya que el agua sin gas de consumo masivo depende de un alcance denso de última milla (incluidas tiendas sari-sari, mercados tradicionales y formatos de conveniencia), mientras que los formatos premium (vidrio, latas y embotellado in situ para hostelería) requieren niveles de servicio y soporte de equipos más estrictos. La fragmentación de las normas nacionales y los requisitos de responsabilidad extendida del productor (EPR) en materia de envases añaden carga de cumplimiento en los distintos mercados, lo que refuerza la ventaja de los actores capaces de estandarizar los sistemas de calidad, asegurar un suministro estable de envases y situar la producción más cerca de los centros de demanda para reducir la exposición logística.

Panorama Competitivo

El mercado de agua embotellada en el Sudeste Asiático está moderadamente consolidado, con un pequeño número de actores multinacionales y regionales fuertes que mantienen una participación significativa, mientras que numerosas marcas locales continúan operando a nivel nacional y subregional. Las empresas líderes se benefician de ventajas de escala en abastecimiento, embotellado y distribución, respaldadas por un reconocimiento de marca bien establecido y un amplio alcance minorista en el comercio moderno y los canales tradicionales. Los actores clave en el mercado incluyen The Coca-Cola Company, Danone S.A., PepsiCo, Inc., Nestle S.A. y Fraser and Neave, Limited. Sin embargo, el liderazgo del mercado varía según el país debido a las diferencias en las preferencias de los consumidores, la sensibilidad al precio y los entornos regulatorios, lo que impide que cualquier actor único domine la región.

Los actores regionales y locales siguen siendo competitivos al centrarse en la asequibilidad, la marca localizada y la distribución basada en la proximidad. Muchos operan con instalaciones de embotellado más pequeñas cercanas a los centros de consumo, lo que les permite gestionar los costos logísticos y responder rápidamente a la demanda local. Estas marcas son particularmente fuertes en los segmentos de agua recargable y a granel, así como en las zonas rurales y periurbanas donde el acceso al agua potable segura sigue siendo inconsistente, manteniendo un panorama competitivo diversificado a pesar de la consolidación en la cima.

La competencia en el mercado está siendo moldeada cada vez más por la confianza en la marca, la innovación en envases y las iniciativas de sostenibilidad, más que solo por los precios. Los actores líderes están invirtiendo en botellas ligeras, materiales reciclados y ofertas de agua mineral premium para diferenciar sus carteras y capturar mayores márgenes. Al mismo tiempo, las adquisiciones selectivas y las expansiones de capacidad están fortaleciendo las posiciones de los actores establecidos, reforzando una estructura moderadamente consolidada al tiempo que se preserva espacio para los competidores regionales en todo el Sudeste Asiático.

Líderes de la Industria de Agua Embotellada en el Sudeste Asiático

The Coca-Cola Company

Danone S.A

PepsiCo. Inc

Nestle S.A

Fraser and Neave, Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de capacidad y la localización de la fabricación regional generan espacios en blanco en corredores desatendidos y reducen la penalización de la logística de larga distancia, en particular en las geografías insulares y del este de la ASEAN, donde el flete puede dominar el costo de entrega. Entre las evidencias de inversión activa se encuentran Life Water Berhad, que inició operaciones en una nueva planta en Keningau, Sabah, en enero de 2025 (elevando la capacidad anual total a 448 millones de litros) y añadió una línea de fabricación inteligente de RM19 millones en su Planta 1 de Sandakan Sibuga anunciada en mayo de 2025. En Indonesia, Sariguna Primatirta (Cleo) destinó unos 500.000 millones de rupias (alrededor de USD 31 millones) en gastos de capital de 2025 para construir tres nuevas plantas de procesamiento de agua (Palu, Pontianak y Pekanbaru), respaldando una expansión más allá de los núcleos urbanos más saturados y fortaleciendo una huella de acceso al mercado más amplia.

La sostenibilidad y la gestión responsable del agua se están traduciendo en programas comerciales que respaldan la premiumización, los cambios de envasado y los relatos de licencia social para operar, especialmente donde la presión de la EPR y el escrutinio sobre el abastecimiento de agua van en aumento. TCP Group informó haber obtenido la certificación Core de la Alliance for Water Stewardship (AWS) en su planta de Prachinburi, Tailandia, en marzo de 2026, y HEINEKEN Vietnam informó haber alcanzado su ambición de balance hídrico para 2030 en la cuenca del río Tien en abril de 2025, lo que eleva los referentes competitivos para los operadores de bebidas con uso intensivo de agua y ofrece modelos de colaboración para proyectos de cuencas hidrográficas. Por el lado de la demanda, la hostelería premium está adoptando el embotellado in situ y los formatos de vidrio en centros como Tailandia, Vietnam y Singapur (según refleja el contexto del informe), lo que crea oportunidades para proveedores de equipos y marcas orientadas hacia el envasado circular, los modelos de recarga y perfiles de agua diferenciados. Al mismo tiempo, el agua sin gas mantiene su escala de volumen gracias a la expansión del comercio moderno y a las dinámicas de compra al por mayor y suscripción del comercio electrónico.

Desarrollos recientes del sector

- Julio de 2026: Suntory PepsiCo inauguró una fábrica de USD 300 millones en Tay Ninh, Vietnam, con su primer almacén totalmente automatizado en Asia. El sitio añade capacidad de fabricación y almacenamiento a gran escala y alta eficiencia que respalda una reposición más rápida y un manejo más amplio de SKU en bebidas, incluidas las líneas de agua envasada cuando corresponda.

- Septiembre de 2025: Coca-Cola Europacific Aboitiz Philippines inició la construcción de su mayor planta de fabricación en Filipinas, en Tarlac, en un terreno de 42 hectáreas. El proyecto refuerza la capacidad de suministro local a largo plazo y la resiliencia de la distribución de bebidas listas para consumir, reforzando la tendencia hacia centros más grandes y automatizados en la región.

- Abril de 2025: Fraser and Neave inició operaciones en su planta renovada de Butterworth, en Malasia, añadiendo líneas de producción de agua potable para aliviar la presión de capacidad en sus instalaciones de Shah Alam y Bentong. Esta expansión mejora la disponibilidad local y reduce la tensión operativa que puede limitar los niveles de servicio en canales fuera del hogar de alta rotación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como las ventas minoristas y dentro del hogar de agua potable envasada vendida en envases sellados en el sudeste asiático, medidas en términos de valor (USD) para una serie temporal coherente.

Exclusiones del alcance: este dimensionamiento no incluye los dispositivos de filtración doméstica, el agua de quioscos de recarga vendida en forma suelta, ni las entregas de agua a granel que no se vendan como agua embotellada envasada.

Descripción general de la segmentación

- Tipo de Producto

- Agua Embotellada Sin Gas

- Agua Embotellada Con Gas

- Agua Embotellada Funcional/Saborizada

- Formato de Envase

- Botellas de PET

- Botellas de Vidrio

- Latas

- Categoría

- Masivo

- Premium

- Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercado/Hipermercado

- Tiendas de Conveniencia/Comestibles

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- País

- Tailandia

- Indonesia

- Singapur

- Malasia

- Vietnam

- Filipinas

- Resto del Sudeste Asiático

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el contexto de demanda del agua potable envasada en el sudeste asiático, y luego lo alineamos con lo que efectivamente se vende a través de los canales dentro y fuera del hogar. Se utilizan fuentes públicas para establecer aspectos básicos como la población, los niveles de ingresos y los patrones de consumo de alimentos y bebidas antes de fijar los supuestos.

Solemos recurrir a fuentes como las oficinas nacionales de estadística de los países del sudeste asiático, las estadísticas de aduanas y comercio de bebidas, UN Comtrade para verificar la dirección del comercio, y los balances alimentarios de la FAO y otros indicadores relacionados con el agua y las bebidas cuando están disponibles. También revisamos artículos de nutrición y salud pública evaluados por pares que abordan el consumo de agua envasada, además de informes anuales de empresas, presentaciones a inversores y cobertura de prensa creíble sobre cambios de envasado e intensidad de canal. Además, las bases de datos de pago sobre finanzas e inteligencia empresarial, las señales a nivel de envíos de importación y exportación, y las bases de datos de patentes ayudan a validar los niveles de actividad, las tendencias de envasado y los plazos de expansión. Las fuentes aquí enumeradas no son exhaustivas, y también se utilizan muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre precios, combinación de canales y lo que se considera agua embotellada frente a productos de hidratación afines. Entrevistamos a fabricantes, embotelladores, distribuidores, contactos del comercio moderno y participantes de servicios de alimentación en las distintas subregiones de APAC, y luego verificamos de nuevo cualquier variación importante por país mediante llamadas de seguimiento para que el modelo final se mantenga realista.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | |

| Nivel medio: 47% | Responsables funcionales/de unidad: 32% | |

| Actores más pequeños: 14% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo en la que se utilizan indicadores de consumo de bebidas no alcohólicas y de penetración del agua envasada a nivel país para construir un conjunto de demanda coherente para el agua embotellada, y los totales se convierten luego a valor utilizando escalas de precios observadas. Una vez construido el marco principal, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado por formato de envase multiplicado por los volúmenes estimados en los principales canales, junto con verificaciones a distribuidores y minoristas cuando se dispone de datos.

Entre los insumos clave que determinan el modelo se encuentran la combinación de formatos de envase (PET, vidrio y latas), los cambios de participación entre agua sin gas, con gas, funcional y saborizada, la división entre canal fuera del hogar y dentro del hogar, y la dispersión de precios a nivel país entre ofertas masivas y premium. Cuando los datos son escasos, las brechas se abordan utilizando indicadores sustitutivos, como los precios en anaquel de bebidas, la intensidad comercial y los patrones de consumo impulsados por la urbanización, que luego se calibran con la retroalimentación de las entrevistas. Para la previsión, se utiliza el análisis de escenarios para poder reflejar cómo los cambios en la premiumización, la adopción de productos funcionales y saborizados, y la formalización de los canales pueden mover la demanda, y mantenemos la trayectoria final coherente con lo que los expertos del sector consideran alcanzable.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación desde al menos tres ángulos, que suelen incluir señales de demanda, verificaciones de realidad de precios y retroalimentación de canal. Los valores atípicos se señalan a nivel de país y segmento, y esos elementos se revisan de nuevo antes de que el modelo se apruebe mediante controles internos de varios pasos.

Actualizamos el informe anualmente, y se activan actualizaciones intermedias cuando se producen cambios significativos, como movimientos importantes en la regulación de envasado, cambios bruscos en los costos de materias primas o logística, o reajustes de precios visibles en mercados clave. Antes de la entrega, un analista completa una revisión final para que los insumos más recientes disponibles queden reflejados en las cifras publicadas.

Comparación del tamaño del mercado de agua embotellada del sudeste asiático de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el agua embotellada en el sudeste asiático pueden parecer muy dispares porque cada editor establece sus propios límites de producto, utiliza años base diferentes y aplica distintas trayectorias de precios para los envases masivos y premium. Las diferencias también surgen cuando una estimación se apoya más en señales de comercio y envíos, mientras que otra se apoya más en indicadores de gasto del consumidor.

El agua a granel vendida a través de estaciones de recarga queda fuera del alcance de Mordor Intelligence, y esa única diferencia de inclusión puede desplazar significativamente el valor en mercados donde las recargas son comunes, incluso si los volúmenes embotellados están creciendo. Otras brechas provienen de si el agua funcional y saborizada se contabiliza por completo, cómo se trata el canal dentro del hogar en países con fuerte turismo, y qué momento de conversión de moneda se utiliza para las consolidaciones de varios países.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 42,54 mil millones (2025) | |

| Consultora Regional A | USD 25,71 mil millones (2024) | Utiliza un año base anterior y una construcción de valor más limitada que parece infraponderar la fijación de precios premium y la demanda dentro del hogar en mercados urbanos de mayores ingresos. |

| Publicación Sectorial B | USD 10,77 mil millones (2025) | Probablemente aplica una interpretación de producto y un conjunto de precios más estrictos, y puede que no capte por completo el impulso de valor del agua funcional y saborizada en el comercio moderno. |

La diferencia en la tabla se explica principalmente por lo que se considera agua embotellada envasada, cuánto valor se asigna a la premiumización y cómo se gestiona la combinación de canales entre países. Cuando el alcance se establece con claridad y los supuestos se verifican con señales a nivel de país, el tamaño de mercado resultante resulta más fácil de replicar y comparar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzarán las ventas de agua embotellada en el Sudeste Asiático para 2031?

Los pronósticos muestran que el mercado de agua embotellada en el Sudeste Asiático alcanzará los 68.940 millones de USD para 2031 con una CAGR del 8,38%.

¿Qué país lidera el mercado regional por valor?

Indonesia contribuyó con el 35,45% del valor de 2025, impulsado por la fortaleza de distribución de la marca Aqua de Danone.

¿Qué formato de envase está creciendo más rápido?

Se proyecta que las latas de aluminio registren una CAGR del 8,84% hasta 2031, impulsadas por su alta reciclabilidad y la nueva capacidad instalada en Tailandia.

¿Por qué Vietnam es el mercado de más rápido crecimiento?

La urbanización, el aumento de los ingresos y las nuevas regulaciones de Responsabilidad Extendida del Productor impulsan a Vietnam hacia una CAGR del 9,5% hasta 2031.

Última actualización de la página el: