Tamaño y Participación del Mercado de Planificación de Recursos Empresariales en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

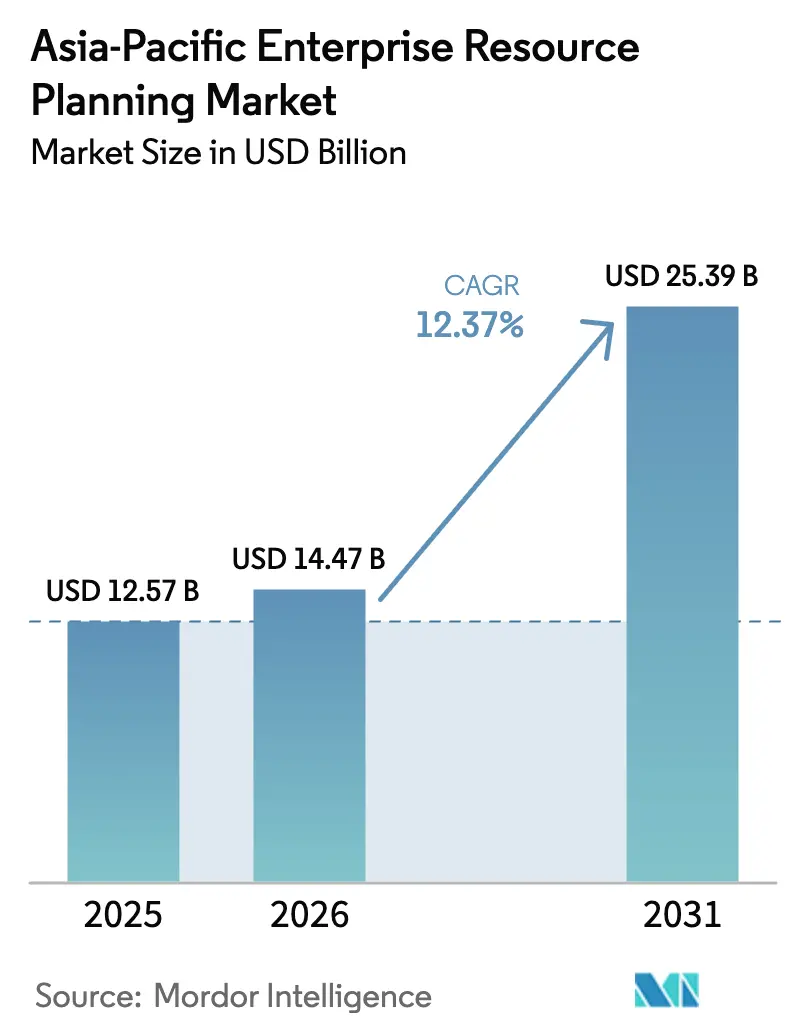

| Tamaño del mercado en el año base (2025) | 12.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Planificación de Recursos Empresariales en Asia-Pacífico crezca de USD 12,57 mil millones en 2025 a USD 14,47 mil millones en 2026 y se prevé que alcance USD 25,39 mil millones en 2031 a una CAGR del 12,37% durante 2026-2031. La rápida adopción de suites nativas en la nube, las políticas formales de prioridad a la nube y la incorporación de inteligencia artificial en los flujos de trabajo principales están ampliando la base direccionable más allá de los grandes fabricantes hacia agencias del sector público altamente reguladas y pequeños minoristas. Los marcos gubernamentales que exigen la facturación electrónica, los registros de datos unificados y el alojamiento en nube soberana han acortado los ciclos de decisión y redirigido los presupuestos de tecnología de la información hacia plataformas modernas de planificación de recursos empresariales. Los proveedores compiten por certificar centros de datos locales, preintegrar con carteras de identidad nacional y exponer interfaces de programación de aplicaciones que permiten a las empresas emergentes construir extensiones verticales, intensificando el panorama competitivo. La convergencia de presiones demográficas, estilos de trabajo con prioridad móvil y herramientas de configuración de bajo código está reduciendo aún más las barreras de adopción para las pequeñas y medianas empresas con recursos limitados.

Conclusiones Clave del Informe

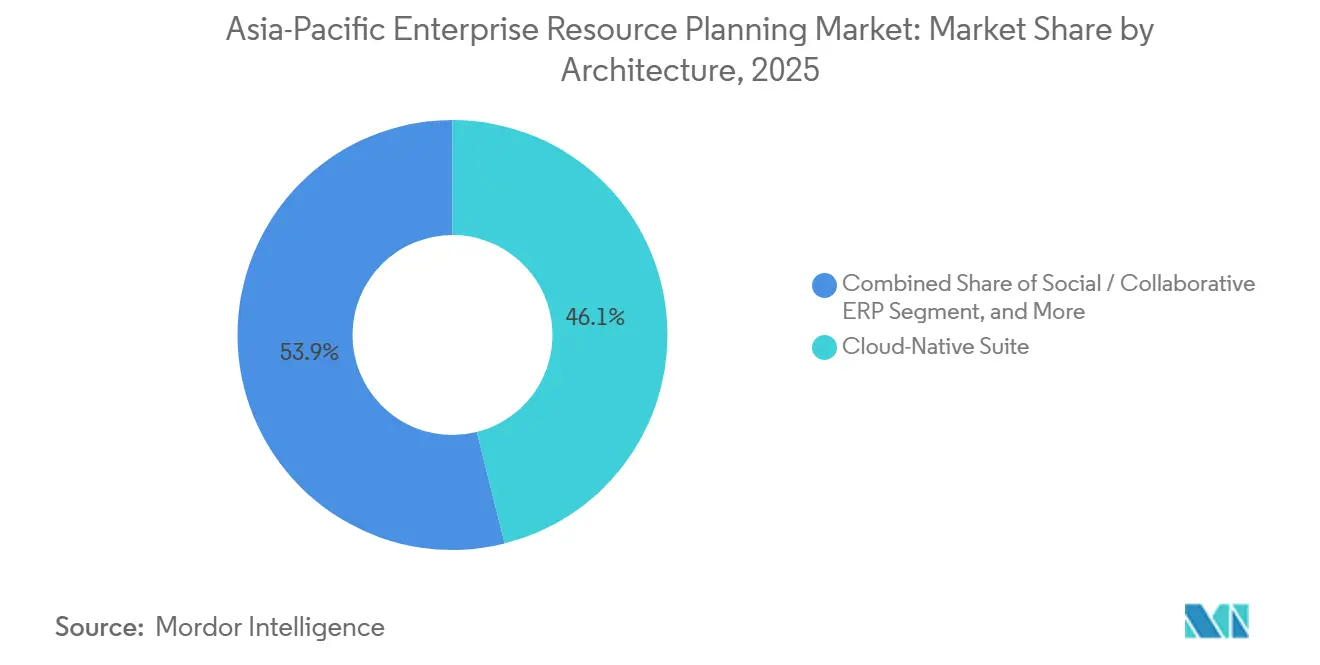

- Por arquitectura, la arquitectura de suite nativa en la nube lideró el mercado de planificación de recursos empresariales en Asia-Pacífico con una participación del 46,1% en 2025. Se proyecta que el ERP móvil primero avance a una CAGR del 12,7% hasta 2031.

- Por función empresarial, finanzas y contabilidad representó el 31,5% de los ingresos de 2025 del Mercado de Planificación de Recursos Empresariales de Asia-Pacífico, mientras que la gestión del capital humano está preparada para una CAGR del 12,9% hasta 2031.

- Por modelo de implementación, la nube capturó el 63,4% de los ingresos de 2025 del Mercado de Planificación de Recursos Empresariales en Asia-Pacífico y se prevé que se expanda a una CAGR del 12,3% hasta 2031.

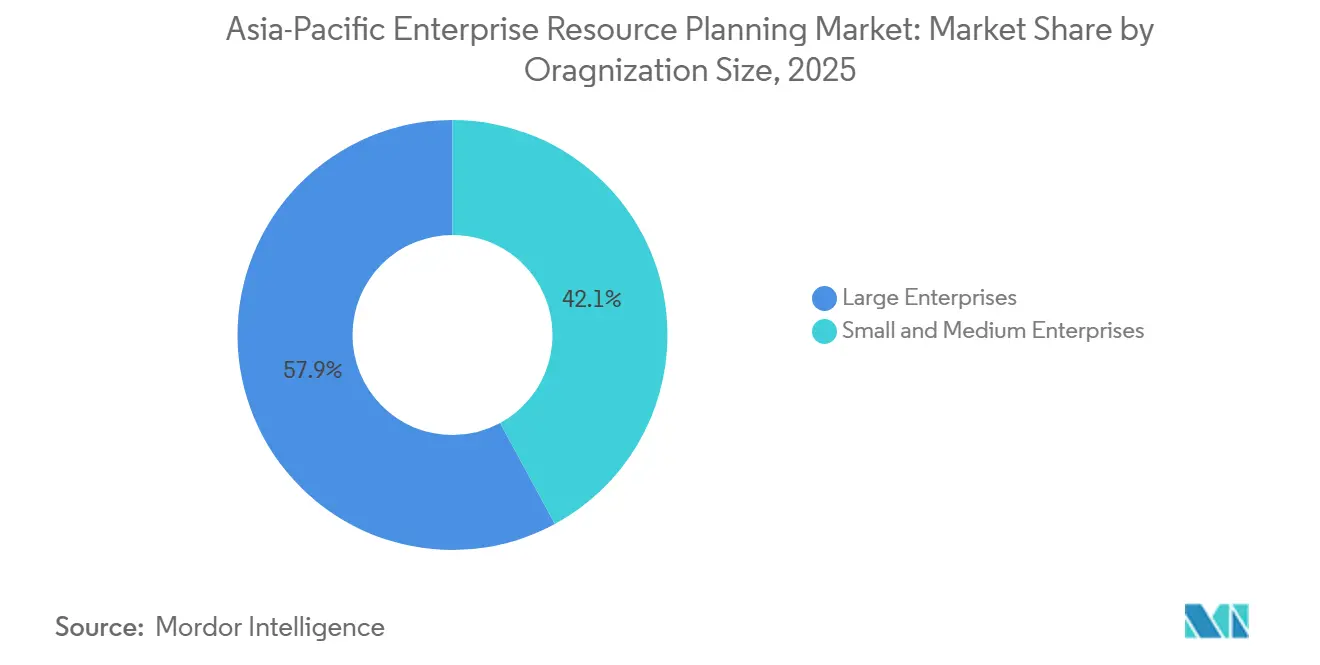

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 57,9% del valor del mercado de planificación de recursos empresariales de Asia-Pacífico en 2025; se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 12,7% hasta 2031.

- Por vertical industrial, la manufactura lideró con una participación de ingresos del 28,7% en 2025, mientras que se espera que el comercio minorista y el comercio electrónico registren una CAGR del 13,3% hasta 2031.

- Por geografía, China representó una participación de ingresos del 38,5% en 2025, mientras que se prevé que India crezca a una CAGR del 13,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Planificación de Recursos Empresariales en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Arquitecturas Nativas en la Nube | +2.8% | China, India, Japón, Singapur, Australia | Mediano Plazo (2-4 Años) |

| Transformación Digital Liderada por el Gobierno | +2.5% | China, India, Japón, Singapur, Malasia, Vietnam | Corto Plazo (≤ 2 Años) |

| Trabajo Remoto y Flujos de Trabajo con Prioridad Móvil | +1.9% | Centros Urbanos en China, India, Sudeste Asiático | Corto Plazo (≤ 2 Años) |

| Ecosistemas de Proveedores Independientes de Software Locales para Extensiones Industriales | +1.6% | China, India, Japón, Corea del Sur, ASEAN | Mediano Plazo (2-4 Años) |

| Integración de Análisis Impulsado por IA | +2.1% | Japón, Singapur, Australia, China | Mediano Plazo (2-4 Años) |

| Financiamiento de Capital de Riesgo para SaaS Vertical | +1.2% | India, Singapur, China, Australia, Indonesia, Vietnam | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Arquitecturas Nativas en la Nube entre las Empresas de Asia-Pacífico

Los mandatos del sector público se están trasladando en cascada a los ciclos de adquisición privada. La cartera de nube gubernamental de Japón se expandió de 671 a 2.918 sistemas entre 2024 y 2025, un aumento del 335%, después de que los plazos centralizados exigieran a las agencias desalojar los centros de datos heredados. Australia activó una política de nube para todo el gobierno en 2026 que obliga a las agencias a incorporar la economía de la nube en cada nueva inversión digital, impulsando las certificaciones de socios de hiperescaladores.[1]Fuente: Agencia de Transformación Digital, "Nueva Política de Nube," dta.gov.au Singapur migró 213 sistemas a nubes comerciales en 41 agencias, trasladando más del 80% de las cargas de trabajo elegibles fuera de la nube privada del gobierno. Estos ejemplos demuestran reducciones mensurables en los ciclos de lanzamiento y los costos operativos, persuadiendo a las instituciones financieras y los minoristas a seguir planos de modernización similares en el mercado de planificación de recursos empresariales de Asia-Pacífico.

Iniciativas de Transformación Digital Lideradas por el Gobierno en las Economías Asiáticas Emergentes

Los planes nacionales ahora vinculan los objetivos del producto interno bruto con la producción de la economía digital, garantizando asignaciones presupuestarias sostenidas para columnas vertebrales de datos unificados y bases de planificación de recursos empresariales preparadas para la inteligencia artificial. El Plan de Acción China Digital 2025 de Pekín tiene como objetivo que las industrias digitales principales superen el 10% del PIB mientras amplía la capacidad de cómputo más allá de 300 exaflops, creando una demanda predecible de plataformas alojadas localmente y basadas en estándares. La Asociación Digital India-Japón 2.0, firmada en 2025, codifica la colaboración en la interoperabilidad de la infraestructura pública digital, la gobernanza de la inteligencia artificial y las cadenas de valor de semiconductores, acelerando los proyectos de integración de sistemas transfronterizos. La Nación Inteligente 2.0 de Singapur registró una tasa de crecimiento anual compuesta del 11,2% durante los últimos cinco años en su economía digital, con 9 de cada 10 empresas adoptando al menos una herramienta digital en 2024. Tales políticas comprimen los plazos de adopción de suites modernas y favorecen a los proveedores capaces de certificar la residencia de datos local mientras se integran con plataformas de contratación electrónica y rieles de identidad digital en el mercado de planificación de recursos empresariales de Asia-Pacífico.

Impulso Acelerado Pospandemia hacia el Trabajo Remoto y los Flujos de Trabajo con Prioridad Móvil

Los equipos distribuidos ahora esperan plena paridad transaccional entre dispositivos de escritorio y de mano. El Plan de Desarrollo de Infraestructura Digital de Japón para 2030 financia redes totalmente ópticas y retransmisión no terrestre para garantizar el acceso sensible a la latencia en prefecturas remotas. Malasia vincula las subvenciones para fábricas inteligentes a evaluaciones de preparación que enfatizan los paneles de control móviles para el mantenimiento predictivo. La cartera de identidad Singpass de Singapur sustenta más de 2.700 servicios públicos, normalizando el inicio de sesión biométrico para aprobaciones y reclamaciones de gastos en teléfonos inteligentes.[2]Fuente: Agencia de Tecnología Gubernamental de Singapur, "Informe Anual 2024/2025," govtech.gov.sg Estos factores elevan las hojas de ruta de los proveedores que priorizan el diseño responsivo, las notificaciones push y la sincronización sin conexión para escenarios de fuerza de campo en el mercado de planificación de recursos empresariales de Asia-Pacífico.

Análisis Impulsado por IA que Impulsa la Demanda de Suites Modernas de Planificación de Recursos Empresariales

Los consultores destacan que la inteligencia artificial genera valor sostenible solo después de que se logra la armonización de datos dentro del sistema central de registro. McKinsey encuentra que menos del 40% de las empresas reportan algún beneficio en ganancias antes de intereses e impuestos proveniente de la inteligencia artificial porque las capas fundamentales de planificación de recursos permanecen fragmentadas. EY, SAP y Microsoft ahora migran conjuntamente cargas de trabajo heredadas a SAP S/4HANA Cloud Private Edition en Azure para posicionar agentes autónomos que concilian facturas o predicen variaciones en el flujo de caja. La colaboración de Infor con Amazon Web Services registró un salto del 900% en los ingresos del mercado después de incorporar herramientas generativas dentro de las suites de atención médica y manufactura. El cambio reencuadra la planificación de recursos empresariales de un motor de transacciones a un generador de información, creando presión de pares para los adoptantes tardíos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Socios de Implementación Calificados | -1.4% | Ciudades de Nivel 2 en India, China, Indonesia, Vietnam | Mediano Plazo (2-4 Años) |

| Regulaciones de Soberanía de Datos | -1.8% | China, India, Vietnam, Indonesia, Malasia, Tailandia | Corto Plazo (≤ 2 Años) |

| Mercado de Pequeñas y Medianas Empresas Fragmentado y Bajos Presupuestos de TI | -1.6% | ASEAN Rural, India, China Interior | Largo Plazo (≥ 4 Años) |

| Personalizaciones Heredadas Complejas que Inflan el Riesgo de Migración | -1.3% | Japón, Australia, Corea del Sur, China, India | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Escasez de Socios de Implementación de Planificación de Recursos Empresariales Calificados en Ciudades Asiáticas de Nivel 2

El talento de consultoría permanece concentrado en los centros metropolitanos, dejando a los fabricantes en los clústeres provinciales con largos tiempos de espera y cargos de viaje premium. Una encuesta de 605 pequeñas y medianas empresas vietnamitas mostró que el uso sostenido se desplomó al 35% después de 18 meses sin un promotor interno.[3]Fuente: Banco Mundial, "Desafíos con la Adopción de Tecnología Digital por parte de las Pequeñas y Medianas Empresas," worldbank.org El Nuevo Plan Maestro Industrial de Malasia señala la misma brecha de habilidades como una barrera para las ambiciones de fábricas inteligentes, lo que lleva al gobierno a destinar fondos de intervención para la capacitación. Los proveedores ofrecen portales de configuración remota y despliegues con plantillas, aunque estos a menudo limitan la personalización profunda en el mercado de planificación de recursos empresariales de Asia-Pacífico.

Regulaciones de Soberanía de Datos que Limitan las Implementaciones en la Nube Transfronterizas

Las reglas de localización divergentes conducen a una mayor duplicación de infraestructura. China limita la participación accionaria extranjera en muchos servicios de valor agregado al 50% y exige que los operadores críticos localicen todos los datos de identificación personal. La Ley de Datos de Vietnam 2024 introduce clasificaciones Importantes y Básicas que obligan a realizar revisiones de impacto previas a la transferencia. Las multinacionales ahora gestionan múltiples instancias regionales y concilian libros contables sin conexión, inflando el costo total de propiedad y retrasando los proyectos de análisis que dependen de conjuntos de datos agregados en el mercado de planificación de recursos empresariales de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Las Suites Modulares Superan a las Plataformas Monolíticas

Las suites nativas en la nube poseían el 46,1% de la participación del mercado de planificación de recursos empresariales en Asia-Pacífico en 2025. Se prevé que las arquitecturas con prioridad móvil registren una CAGR del 12,7% hasta 2031 a medida que las fuerzas de trabajo distribuidas exigen paridad en teléfonos inteligentes. El mercado de módulos nativos en la nube se está expandiendo a medida que las agencias públicas migran desde SAP ECC local y Oracle E-Business Suite antes de que finalice su soporte. Las empresas valoran los microservicios que permiten transiciones por fases, evitando cambios arriesgados de gran envergadura. El diseño con prioridad móvil reduce la carga de capacitación de los usuarios finales y acelera los ciclos de aprobación, un beneficio para los minoristas que concilian el inventario omnicanal.

Las estrategias de los proveedores ilustran el cambio. La Agencia Digital de Japón redujo los ciclos de lanzamiento de seis meses a 48 horas al adoptar marcos ágiles escalados y puertas de calidad automatizadas.[4]Fuente: The Asian Banker, "Impacto de SAFe en la Agencia Digital de Japón," theasianbanker.com Microsoft y SAP apuntan a 40.000 empresas del mercado medio para migraciones de ECC que incluyen copilotos de inteligencia artificial integrados. Las adquisiciones de Sana y Pipedream por parte de Workday en diciembre de 2025 ofrecen 3.000 conectores prediseñados, lo que permite a las empresas incorporar agentes conversacionales sin código personalizado extenso.

Por Función Empresarial: El Dominio de las Finanzas Cede Paso a la Velocidad de la Gestión del Capital Humano

Finanzas y contabilidad retuvo el 31,5% de la participación del mercado de planificación de recursos empresariales en Asia-Pacífico en 2025, aunque la gestión del capital humano está en camino de alcanzar una CAGR del 12,9%. La facturación electrónica obligatoria y la remisión de impuestos en tiempo real mantienen las finanzas en el núcleo, pero las presiones demográficas hacen que la inteligencia de la fuerza laboral sea igualmente estratégica. El mercado de planificación de recursos empresariales en Asia-Pacífico para módulos de nómina y talento está creciendo a medida que las API de la Tarjeta Mi Número de Japón y Singpass de Singapur permiten a los sistemas extraer datos de identidad y beneficios verificados en tiempo real.

Las implementaciones gubernamentales establecen precedentes. La plataforma VISION de Singapur, que abarca 100.000 funcionarios públicos, redujo el tiempo de procesamiento en un 30% después de automatizar los flujos de trabajo de contratación a jubilación. Infosys aplica su metodología de inteligencia artificial Topaz a las implementaciones de Workday, afirmando ganancias mensurables en tasas de cierre y retención. Estos ejemplos refuerzan que los análisis de talento y los modelos predictivos de desgaste son ahora prioridades a nivel de junta directiva. Además, la integración de información impulsada por IA en los sistemas de planificación de recursos empresariales permite a las organizaciones tomar decisiones más informadas y estratégicas.

Por Modelo de Implementación: El Predominio de la Nube Remodela la Economía de la Infraestructura

La nube representó el 63,4% del valor de 2025 y se proyecta que añada una CAGR del 12,3% hasta 2031, subrayando el impulso irreversible hacia la economía de suscripción. La participación del mercado de planificación de recursos empresariales en Asia-Pacífico para las ediciones locales se está erosionando a medida que los proveedores reducen la paridad de funciones y aumentan las tarifas de soporte. Los marcos del sector público, como el acuerdo SAP para todo el gobierno de Australia por AUD 152 millones (USD 109 millones), otorgan a las agencias precios y envolturas de seguridad previamente evaluados, haciendo que la adquisición sea sin fricciones.

Las empresas privadas exhiben tendencias similares a las observadas en el sector público. Por ejemplo, Nueva Gales del Sur migró con éxito un número significativo de usuarios a RISE with SAP, permitiendo la armonización de numerosas agencias bajo un sistema de libro mayor unificado. Esta migración destaca el potencial de operaciones optimizadas y mayor eficiencia en varios departamentos. De manera similar, Nueva Zelanda ha implementado un contrato marco que permite a los ministerios aprovechar un acuerdo maestro unificado. Este enfoque simplifica las revisiones legales y reduce las complejidades administrativas, facilitando que los ministerios adopten soluciones basadas en la nube. Estos ejemplos proporcionan una sólida validación de los beneficios económicos y las eficiencias operativas que las soluciones en la nube pueden ofrecer, incluso en industrias altamente reguladas.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Cierran la Brecha de Adopción

Las grandes empresas aún representan el 57,9% de los ingresos de 2025, pero las pequeñas y medianas empresas ofrecerán un crecimiento desproporcionado a una CAGR del 12,7%. Los subsidios anclados en el Plan Empresarial Digital de Singapur y los vales de transformación digital para pequeñas empresas de China reducen el costo inicial. Las plantillas de bajo código incluidas con servicios gestionados significan que los propietarios pueden implementar facturación, nómina e inventario en semanas en lugar de trimestres. El mercado de planificación de recursos empresariales en Asia-Pacífico para pequeñas y medianas empresas sigue siendo modesto hoy en día, aunque el rápido crecimiento podría cambiar las hojas de ruta de los proveedores hacia precios basados en múltiples inquilinos y consumo.

La evidencia de campo sugiere que la retención depende de victorias rápidas. Los ensayos del Banco Mundial en Vietnam revelaron que las empresas enfocadas en la reducción del papeleo persistieron, mientras que aquellas sin promotores internos abandonaron rápidamente. Los proveedores ahora incluyen entrenadores de adopción y módulos de aprendizaje gamificados para preservar el compromiso. Además, estas iniciativas se están integrando cada vez más con el seguimiento del rendimiento en tiempo real para garantizar el éxito sostenido de la adopción en el mercado de planificación de recursos empresariales de Asia-Pacífico.

Por Vertical Industrial: El Liderazgo de la Manufactura se Encuentra con la Velocidad del Comercio Minorista

La manufactura generó el 28,7% de los ingresos de 2025 y sigue siendo el vertical ancla, pero el comercio minorista y el comercio electrónico avanzan a una CAGR del 13,3%. La expansión del tamaño del mercado en el comercio minorista está impulsada por la orquestación omnicanal, la optimización de la entrega de última milla y las promociones unificadas en escaparates sociales y físicos. Las fábricas invierten en mantenimiento predictivo y trazabilidad de hilo digital para cumplir con los requisitos de cumplimiento de exportaciones y los estándares de auditoría de descarbonización.

Los estudios de caso abundan. Malasia planea certificar 3.000 fábricas inteligentes para 2030, vinculando el acceso a subvenciones a sensores conectados a la planificación de recursos empresariales. El banco vietnamita VPBank migró 77 terabytes a un núcleo en contenedores en un fin de semana, duplicando la capacidad máxima y demostrando que incluso las finanzas reguladas pueden ejecutar movimientos de datos de gran envergadura cuando la orquestación está automatizada. Estas viñetas destacan los beneficios divergentes y específicos de la industria, en el mercado de planificación de recursos empresariales de Asia-Pacífico, que las suites modernas permiten.

Análisis Geográfico

China representó el 38,5% de los ingresos de 2025, reflejando la escala de las empresas estatales y los rígidos mandatos de localización que favorecen a los socios de nube nacionales. Los objetivos gubernamentales de elevar la producción de la economía digital por encima del 10% del PIB y acumular 300 exaflops de cómputo para 2025 garantizan una demanda sostenida de licencias, aunque los proveedores extranjeros deben constituir empresas conjuntas para cumplir con los límites de participación accionaria. India, en contraste, ofrece un crecimiento rápido: con una tasa de crecimiento anual compuesta significativa, los plazos de integración del Impuesto sobre Bienes y Servicios y la Asociación Digital India-Japón, la demanda está aumentando para suites interoperables alojadas en la nube que se integran con Aadhaar y la Interfaz de Pagos Unificada. El sustancial aumento de las cargas de trabajo en la nube gubernamental de Japón entre 2024 y 2025 subraya la urgencia impulsada por políticas y sirve como modelo para que los municipios emulen.

La Ley de Energía Distribuida de Corea del Sur impulsa a los operadores de centros de datos hacia las energías renovables, afectando sutilmente el costo total de propiedad para la planificación de recursos empresariales alojada. Australia y Nueva Zelanda proporcionan certeza regulatoria, evidenciada por acuerdos SAP para todo el gobierno de varios años que estandarizan los acuerdos de nivel de servicio y las líneas de base de costos. El resto de Asia-Pacífico sigue siendo heterogéneo. La Ley de Datos de Vietnam impone evaluaciones de impacto antes de la replicación transfronteriza, mientras que el plan maestro de Malasia vincula las subvenciones de fábricas a las puntuaciones de preparación digital.

Estos matices dictan la elección de implementación: las multinacionales a menudo adoptan arquitecturas de concentrador y radio con instancias periféricas localizadas y núcleos de finanzas gobernados centralmente. Los paquetes de idiomas localizados, los motores fiscales y los informes estatutarios integrados en las suites modernas reducen el gasto continuo en cumplimiento. Los proveedores que puedan flexibilizar las métricas de licencias, como la facturación por transacción para empresas emergentes, capturarán oportunidades en campo abierto en Indonesia y Filipinas, donde la penetración formal de la planificación de recursos empresariales está por debajo del 20%.

Panorama Competitivo

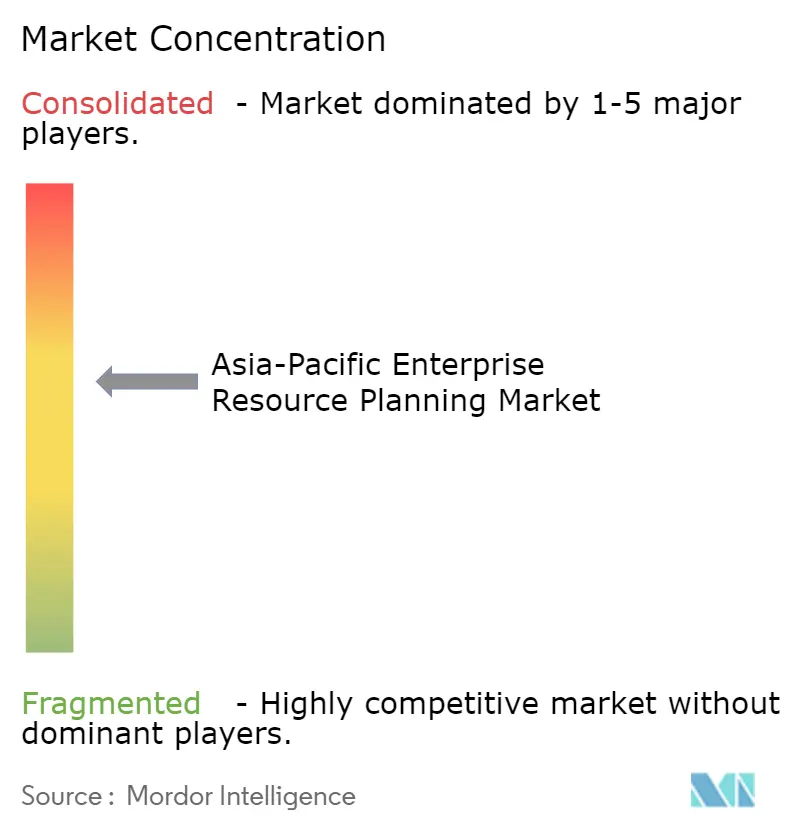

El mercado de planificación de recursos empresariales en Asia-Pacífico está moderadamente fragmentado. Los titulares globales como SAP, Oracle, Microsoft y Workday dominan los contratos federales y de primer nivel a través de centros de datos acreditados y vastos ecosistemas de socios, aunque los especialistas regionales como Yonyou, Kingdee y Pronto se hacen con una participación al localizar nóminas, soporte Unicode y calendarios fiscales. Las hojas de ruta de inteligencia artificial generativa son un nuevo campo de batalla. La adquisición de Sana y Pipedream por parte de Workday superpone la generación aumentada por recuperación sobre 3.000 conectores, habilitando flujos de trabajo basados en chat que se retroalimentan en los libros de finanzas y capital humano.

Los integradores de sistemas se integran ofensivamente. La alianza tripartita de EY con SAP y Microsoft promete el cierre autónomo del libro mayor general, mientras que Infosys Topaz automatiza los sprints de configuración, afirmando reducciones de dos dígitos en personas-semana por implementación. Infor se apoya en los mercados de Amazon Web Services para llegar a hospitales de nivel medio y fabricantes discretos, reportando un aumento del 400% en los acuerdos de venta conjunta.

El espacio en blanco permanece en agricultura, construcción y hostelería, donde la profundidad del flujo de trabajo se queda atrás. Los disruptores de bajo código respaldados por capital de riesgo crean prototipos de microservicios verticales, aunque la escala depende de reunir implementadores certificados en docenas de ciudades de segundo nivel. Estos sectores presentan oportunidades de crecimiento sin explotar, siempre que las empresas aborden los desafíos de escalabilidad e implementación localizada. El andamiaje de cumplimiento, las opciones de nube soberana y los análisis de costos transparentes decidirán la próxima ola de cambios de participación.

Líderes de la Industria de Planificación de Recursos Empresariales en Asia-Pacífico

SAP SE

Oracle Corporation

Microsoft Corporation

Yonyou Network Technology

Infor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SAP abrió un Centro de Excelencia para el Sector Público en Canberra para acelerar la migración federal a la nube y afirma lograr ganancias de eficiencia del 20-30% mediante la automatización.

- Diciembre de 2025: Workday completó su adquisición de Sana y acordó comprar Pipedream, incorporando recuperación de conocimiento y 3.000 conectores en ChannelLife Australia.

- Diciembre de 2025: La Administración del Ciberespacio de China presentó una iniciativa de gobernanza digital China-ASEAN centrada en el intercambio de información sobre amenazas.

- Agosto de 2025: India y Japón firmaron el memorando de la Asociación Digital 2.0 que cubre la infraestructura pública digital y la gobernanza de la inteligencia artificial, con METI Japón y MeitY India.

- Marzo de 2025: EY, SAP y Microsoft lanzaron un programa conjunto para migrar a una planificación de recursos empresariales autónoma.

Alcance del Informe del Mercado de Planificación de Recursos Empresariales en Asia-Pacífico

El Informe de Planificación de Recursos Empresariales en Asia-Pacífico está segmentado por Arquitectura (Suite Nativa en la Nube, ERP Móvil Primero, ERP Social y Colaborativo, y ERP de Dos Niveles y Periférico), Función Empresarial (Finanzas y Contabilidad, Cadena de Suministro y Operaciones, Gestión del Capital Humano, Relación con el Cliente y Comercio, y Ejecución de Manufactura y Calidad), Modelo de Implementación (Local y en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Manufactura, Comercio Minorista y Comercio Electrónico, BFSI, Gobierno y Sector Público, TI y Telecomunicaciones, Atención Médica y Ciencias de la Vida, y Otros Verticales Industriales) y Geografía (China, India, Japón, Corea del Sur, Australia y Nueva Zelanda, y Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Suite Nativa en la Nube |

| ERP Móvil Primero |

| ERP Social y Colaborativo |

| ERP de Dos Niveles y Periférico |

| Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones |

| Gestión del Capital Humano |

| Relación con el Cliente y Comercio |

| Ejecución de Manufactura y Calidad |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Otros Verticales Industriales |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Arquitectura | Suite Nativa en la Nube |

| ERP Móvil Primero | |

| ERP Social y Colaborativo | |

| ERP de Dos Niveles y Periférico | |

| Por Función Empresarial | Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones | |

| Gestión del Capital Humano | |

| Relación con el Cliente y Comercio | |

| Ejecución de Manufactura y Calidad | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Manufactura |

| Comercio Minorista y Comercio Electrónico | |

| BFSI | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Atención Médica y Ciencias de la Vida | |

| Otros Verticales Industriales | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el gasto en software empresarial para planificación de recursos en Asia-Pacífico para 2031?

Se proyecta que alcance USD 25,39 mil millones, aumentando desde USD 14,47 mil millones en 2026 a una CAGR del 12,37%.

¿Qué opción de implementación se está expandiendo más rápidamente entre las agencias gubernamentales?

Las implementaciones en la nube, que ya representan el 63,4% de los ingresos de 2025, se espera que crezcan a una CAGR del 12,3% a medida que los acuerdos para todo el gobierno agilizan la adquisición.

¿Por qué están ganando impulso los módulos de capital humano?

Las presiones demográficas y las normas regulatorias de transparencia en nóminas impulsan a las empresas a adoptar suites de talento basadas en análisis que crecen a una CAGR del 12,9%.

¿Qué limita la adopción en ciudades más pequeñas?

La escasez de consultores certificados infla los costos del proyecto y retrasa las puestas en marcha, reduciendo el uso sostenido en los clústeres de nivel 2.

¿Cómo moldea la soberanía de datos la estrategia de los proveedores?

Los mandatos de localización divergentes obligan a los proveedores a mantener múltiples instancias en el país y ofrecer arquitecturas híbridas con residencia garantizada.

¿Qué vertical industrial muestra la expansión más rápida?

Se prevé que el comercio minorista y el comercio electrónico, impulsados por las necesidades de sincronización de inventario omnicanal, registren una CAGR del 13,3% hasta 2031.

Última actualización de la página el: