Tamaño y Participación del Mercado de ERP para Cadena de Suministro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

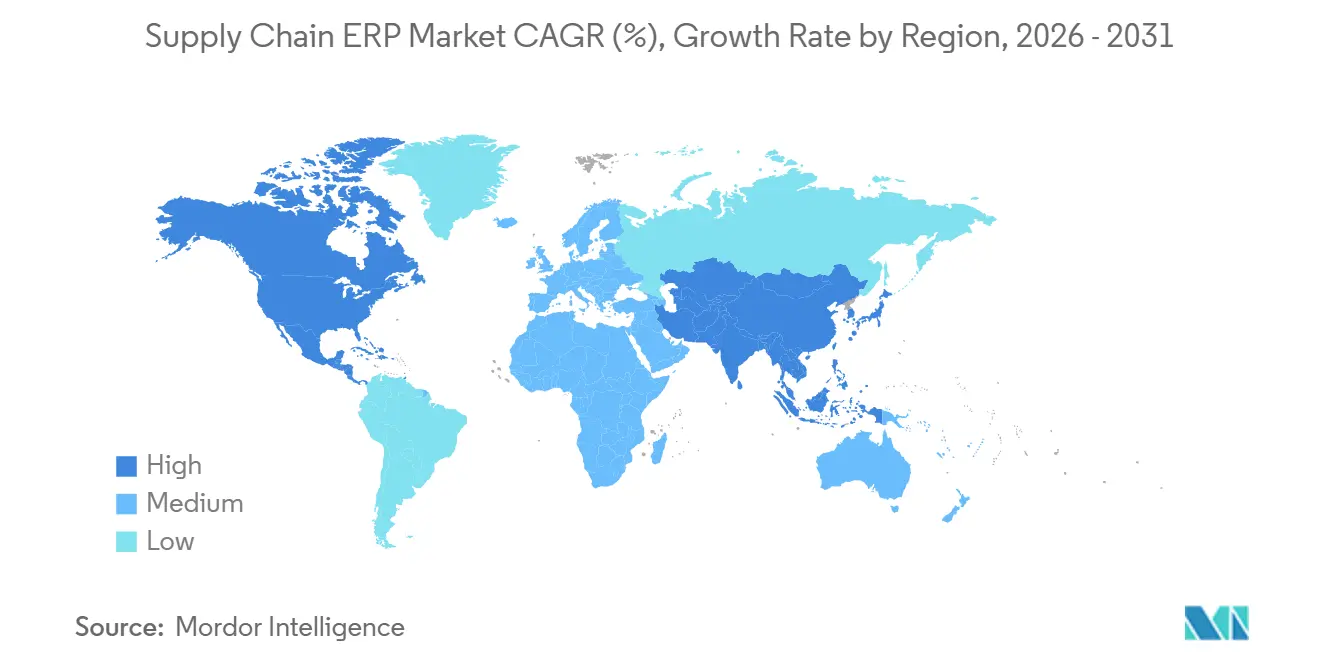

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

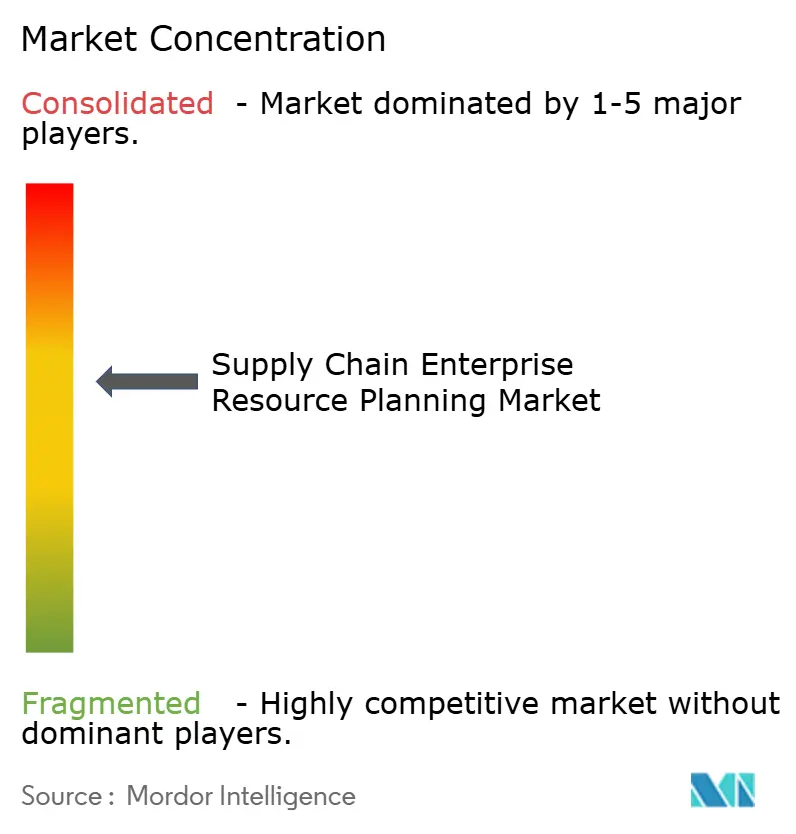

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ERP para Cadena de Suministro por Mordor Intelligence

El tamaño del mercado de planificación de recursos empresariales para cadena de suministro fue valorado en USD 14,49 mil millones en 2025 y se estima que crecerá desde USD 15,61 mil millones en 2026 hasta alcanzar USD 21,73 mil millones en 2031, a una CAGR del 6,84% durante el período de pronóstico (2026-2031). El reemplazo estructural de herramientas heredadas fragmentadas por suites unificadas y nativas de la nube es el motor fundamental del crecimiento. Los proveedores anclan ahora sus hojas de ruta en torno a la visibilidad en tiempo real, la capacidad de cómputo elástica y la automatización impulsada por inteligencia artificial que acortan los ciclos de decisión en adquisiciones, inventario, logística y orquestación de pedidos. Las normas de seguimiento de carbono de Alcance 3, los mandatos de residencia de datos y los programas de relocalización cercana están reformulando los criterios de selección de plataformas, impulsando a los compradores hacia soluciones que incorporan datos de emisiones de proveedores y satisfacen las leyes de soberanía específicas de cada región. Los copilotos de inteligencia artificial generativa ya redactan órdenes de compra, concilian facturas y recomiendan rutas alternativas de envío, comprimiendo tareas que antes consumían turnos de trabajo completos. La dinámica competitiva sigue siendo intensa a medida que los hiperescaladores integran el ERP dentro de pilas analíticas y de inteligencia artificial más amplias, mientras que los competidores especializados explotan nichos industriales con módulos componibles y ricos en sensores.

Conclusiones Clave del Informe

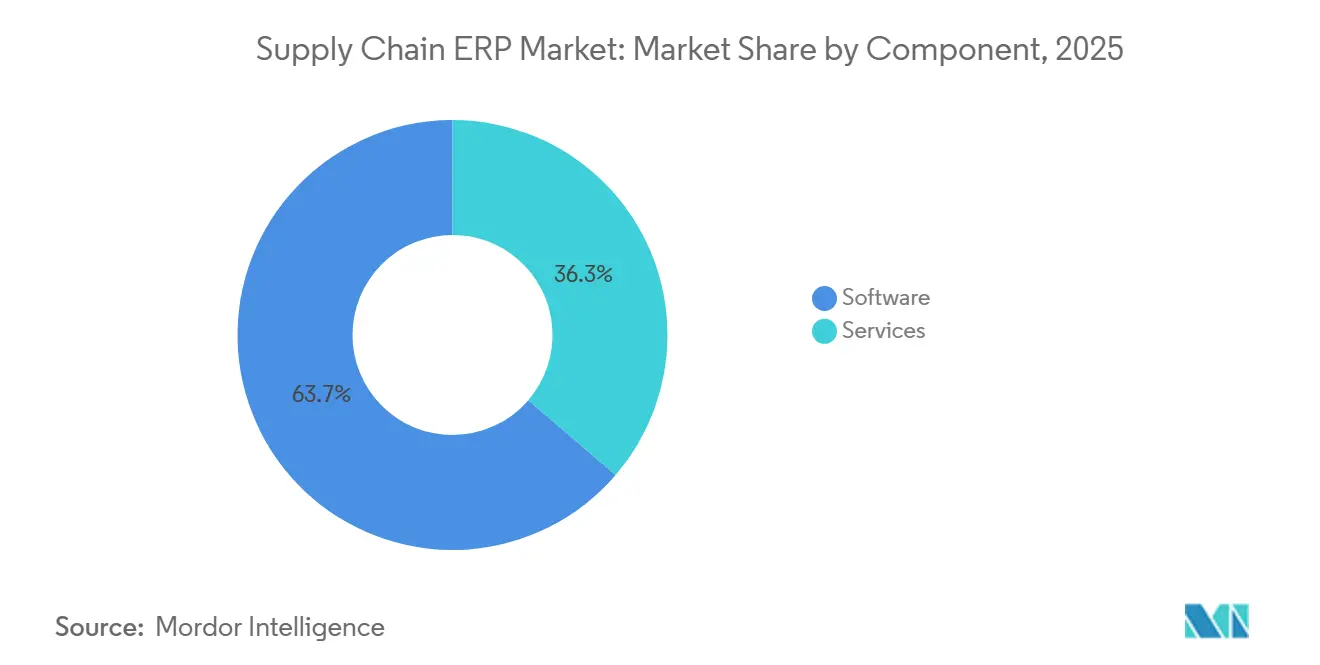

- Por componente, el software lideró con una participación de ingresos del 63,71% en 2025, mientras que el segmento de servicios avanza a una CAGR del 7,24% hasta 2031.

- Por modo de implementación, el segmento basado en la nube representó el 58,83% del mercado de planificación de recursos empresariales para cadena de suministro en 2025 y registró el crecimiento más rápido al 7,44% hasta 2031.

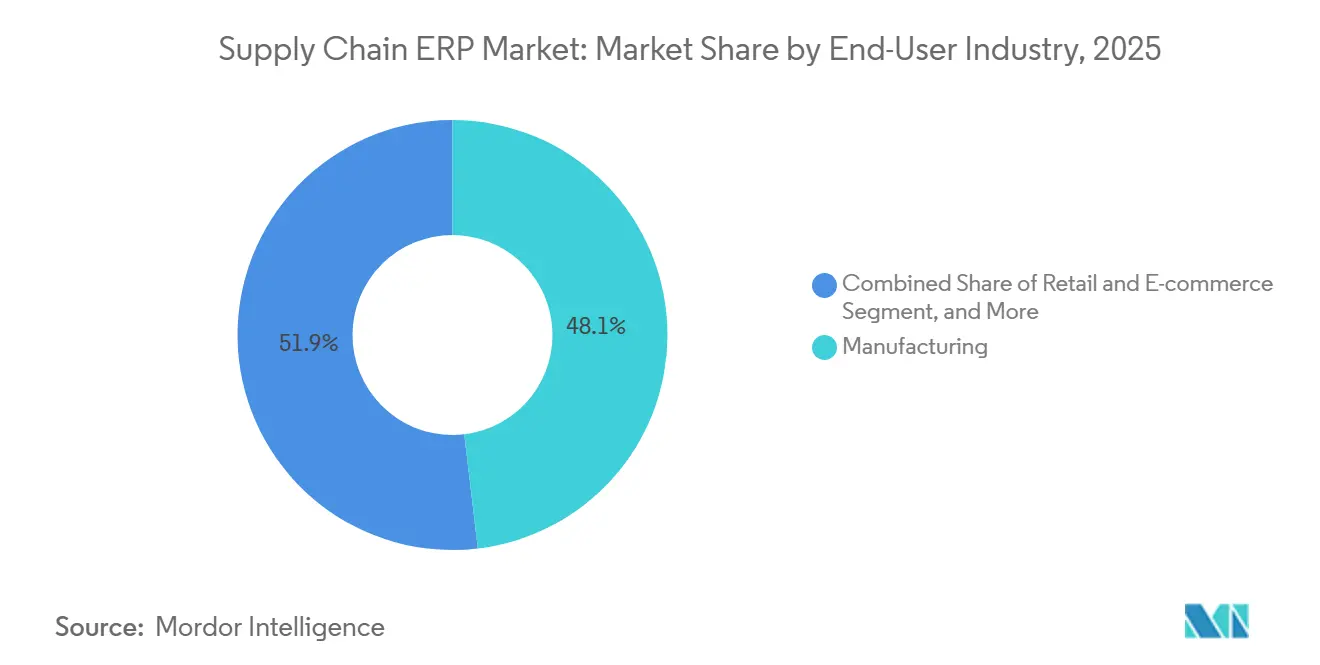

- Por industria de usuario final, la manufactura representó el 48,12% del gasto en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 7,82% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 68,67% de los ingresos de 2025; las pequeñas y medianas empresas se están expandiendo a una CAGR del 7,38% hasta 2031 en el mercado de ERP para cadena de suministro.

- Por geografía, América del Norte dominó con una participación del 36,18% en 2025, aunque Asia-Pacífico registra la CAGR regional más alta al 7,84% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ERP para Cadena de Suministro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración hacia la Nube en Primer Lugar de Suites ERP de Nivel 1 | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Planificación Predictiva de Cadena de Suministro Habilitada por Inteligencia Artificial | +1.5% | América del Norte, Europa, Asia-Pacífico (China, Japón, India) | Corto plazo (≤ 2 años) |

| Auge de las Arquitecturas Componibles y Modulares | +1.2% | Global, con adopción temprana en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Programas de Relocalización Cercana y Resiliencia | +1.0% | América del Norte y Europa más México, Europa Central y Sudeste Asiático | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad y Alcance 3 | +0.9% | Europa, América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Agentes de Inteligencia Artificial Generativa en el Proceso de Adquisición al Pago | +0.7% | Primeros adoptantes en manufactura de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración hacia la Nube en Primer Lugar de Suites ERP de Nivel 1

Los proveedores de Nivel 1 apuntan a hitos agresivos de adopción de la nube, prometiendo entrega continua de funcionalidades, capacidad de simulación elástica e integración más sencilla con logística de terceros. Las migraciones típicamente reducen el costo total de propiedad a cinco años en una proporción moderada, aunque el trabajo oculto de limpieza de datos y reingeniería de procesos a menudo extiende los plazos de los proyectos. Los proveedores agrupan kits de migración automatizados y paquetes de precio fijo para reducir la fricción, mientras que los clientes insisten cada vez más en contratos basados en resultados vinculados a hitos de puesta en marcha. Además, el cambio hacia soluciones basadas en la nube está impulsando la innovación en los modelos de prestación de servicios. Los proveedores del mercado de ERP para cadena de suministro están aprovechando la inteligencia artificial y el aprendizaje automático para mejorar el análisis predictivo, permitiendo a las empresas tomar decisiones basadas en datos de manera más efectiva. Esta tendencia es particularmente evidente en industrias como la manufactura y el comercio minorista, donde los conocimientos en tiempo real son fundamentales para optimizar las operaciones. Como resultado, las empresas ven cada vez más la adopción de la nube no solo como una medida de ahorro de costos, sino como una inversión estratégica para obtener una ventaja competitiva.

Planificación Predictiva de Cadena de Suministro Habilitada por Inteligencia Artificial

Los algoritmos de aprendizaje automático ahora incorporan fuentes meteorológicas no estructuradas, correos electrónicos de proveedores y sentimiento social para ajustar los pronósticos de demanda y redirigir proactivamente los envíos. Los copilotos integrados reducen la entrada manual de datos hasta en una proporción moderada y permiten a las empresas mantener existencias de seguridad más reducidas sin erosionar los niveles de servicio. La fiabilidad sigue dependiendo de datos históricos armonizados, lo que da un impulso adicional hacia entornos unificados y nativos de la nube. Como resultado, las empresas priorizan cada vez más las inversiones en análisis avanzados para mejorar la eficiencia operativa y la toma de decisiones.[1]Microsoft Corporation, "Capacidades de Copiloto de Dynamics 365," microsoft.com

Auge de las Arquitecturas Componibles y Modulares

Los microservicios desacoplados permiten a las empresas integrar motores de calidad, transporte o planificación avanzada de mejor clase sin renovar el núcleo transaccional. Los primeros adoptantes citan una implementación más rápida de nuevas funcionalidades, aunque la gobernanza se vuelve más compleja una vez que la lógica de negocio abarca múltiples proveedores. Las filosofías de primacía de la interfaz de programación de aplicaciones se combinan, por tanto, con reglas más estrictas de propiedad de datos y centros de eventos centralizados, garantizando una integración fluida y una mayor eficiencia operativa.[2]IFS AB, "ERP Componible y Arquitectura de Microservicios," ifs.com

Programas de Relocalización Cercana y Resiliencia

Los incentivos de inversión como la Ley CHIPS de los Estados Unidos y los créditos de energía limpia europeos catalizan la reubicación de fábricas más cerca de los mercados finales. Las nuevas plantas necesitan suites ERP que mapeen el inventario de múltiples escalones, modelen escenarios arancelarios y rastreen atributos de país de origen. Los proveedores ahora integran paneles de control de torre de control directamente en el ERP central para eliminar herramientas de visibilidad complementarias. Estos paneles proporcionan información en tiempo real, lo que permite una toma de decisiones más rápida y una mayor eficiencia operativa. Además, ayudan a las empresas a adaptarse a los requisitos regulatorios dinámicos y a las interrupciones de la cadena de suministro con mayor agilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Ciberseguridad y Soberanía de Datos | -0.8% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en ERP | -0.7% | Global, aguda en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Preocupaciones por la Dependencia del Proveedor | -0.5% | Global, las empresas del mercado medio son las más afectadas | Largo plazo (≥ 4 años) |

| Complejidad de Integración con Sistemas Heredados | -0.4% | Mercados maduros con gran base instalada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Ciberseguridad y Soberanía de Datos

Jurisdicciones como la Unión Europea, China e India exigen el almacenamiento de datos en el país e imponen fuertes sanciones por incumplimiento. Las multinacionales, por tanto, mantienen instancias de ERP específicas por región, lo que aumenta los costos de infraestructura y complica la sincronización de datos maestros. La seguridad de confianza cero, la autenticación multifactor y la detección de anomalías añaden entre un 10 y un 15% a las tarifas de suscripción anuales, una carga que sienten de manera más aguda las empresas del mercado medio. Además, el cumplimiento de estas regulaciones a menudo requiere inversiones significativas en actualizaciones de infraestructura de tecnología de la información para cumplir con los estándares locales. Esta tendencia, en el mercado de ERP para cadena de suministro, está impulsando la demanda de servicios de consultoría especializados para navegar las complejidades de los requisitos de cumplimiento regional.

Escasez de Talento en Cadena de Suministro Especializado en ERP

Las migraciones a la nube superan la disponibilidad de consultores capacitados en arquitecturas modernas. Los plazos de entrega de los proyectos se extienden más allá de seis meses en varias geografías, y las tarifas diarias de los arquitectos senior a menudo superan los USD 2.000. Las empresas responden con academias internas y centros en el extranjero, mientras que los proveedores ofrecen herramientas de bajo código y configuraciones con plantillas para reducir la dependencia de especialistas escasos. Además, las organizaciones aprovechan cada vez más las herramientas impulsadas por inteligencia artificial para automatizar tareas de migración repetitivas, reduciendo así su dependencia de la experiencia humana. Este cambio no solo acelera los plazos de los proyectos, sino que también ayuda a mitigar los costos crecientes asociados con la escasez de mano de obra calificada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan Más Rápido que el Software

El segmento de servicios del mercado de planificación de recursos empresariales para cadena de suministro se está expandiendo a una CAGR del 7,24%, eclipsando el crecimiento del software a medida que los proyectos requieren una intensa limpieza de datos, integración y gestión del cambio. Los contratos de implementación y servicios gestionados dependen cada vez más de resultados de desempeño como los días del ciclo de pedido a cobro. El software aún generó el 63,71% del valor en 2025, impulsado por los ingresos de suscripción de suites de nivel 1 y los complementos de planificación algorítmica que sustentan las redes de suministro modernas. Los contratos de mejora continua mantienen ahora a los consultores integrados mucho después de la puesta en marcha, convirtiendo los servicios en una fuente de ingresos recurrentes. Mientras tanto, los proveedores de software difuminan las líneas de categoría al agrupar soporte básico y alojamiento, lo que lleva a los compradores a evaluar el costo real en ambas partidas. Los competidores de código abierto aprovechan los precios todo incluido para reducir los costos totales de propiedad y atraer a las pequeñas y medianas empresas.

A medida que el mercado evoluciona, las empresas priorizan cada vez más la agilidad y la escalabilidad en sus soluciones ERP para adaptarse a las demandas dinámicas de la cadena de suministro. Los proveedores responden integrando análisis avanzados e información impulsada por inteligencia artificial para mejorar las capacidades de toma de decisiones. Además, el cambio hacia sistemas ERP modulares permite a las empresas adoptar funcionalidades de forma incremental, reduciendo los costos iniciales y los riesgos de implementación. Esta tendencia es particularmente atractiva para las empresas del mercado medio, que a menudo enfrentan restricciones presupuestarias pero requieren soluciones sólidas para seguir siendo competitivas. El creciente énfasis en la sostenibilidad y el cumplimiento impulsa aún más la innovación, con proveedores de ERP que integran funciones para rastrear las huellas de carbono y garantizar el cumplimiento normativo.

Por Modo de Implementación: El Impulso Basado en la Nube se Intensifica

Las instalaciones en la nube representaron el 58,83% de los ingresos de 2025 y se están acelerando al 7,44% hasta 2031, impulsadas por los descuentos de los hiperescaladores y la capacidad elástica para cargas de trabajo de simulación. Las estructuras híbridas persisten en contextos de defensa, servicios públicos y sector público donde los libros contables sensibles permanecen en las instalaciones mientras que los módulos de colaboración viven en la nube. La adopción local está disminuyendo, pero perdura donde la seguridad con aislamiento de red supera a la escalabilidad. Los dispositivos de almacenamiento en caché perimetral y los centros de datos regionales mitigan los obstáculos de latencia y residencia, ampliando el atractivo de la nube en territorios con ancho de banda limitado. Los modelos de suscripción también distribuyen los desembolsos de efectivo de manera más uniforme, una ventaja para los fabricantes que gestionan presupuestos de capital. Como resultado, se espera que las instalaciones en la nube superen el 70% de las nuevas implementaciones mucho antes del horizonte de pronóstico, reformulando aún más la economía de los proveedores.

Además, la integración de tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático en los sistemas ERP basados en la nube está impulsando eficiencias operativas en todas las industrias. Estas tecnologías permiten el análisis de datos en tiempo real, información predictiva y toma de decisiones automatizada, que son fundamentales para las empresas que buscan mantenerse competitivas en mercados dinámicos. Además, el creciente énfasis en la sostenibilidad está impulsando a las organizaciones a adoptar soluciones en la nube que optimicen el consumo de energía y reduzcan las huellas de carbono. Los proveedores ofrecen cada vez más servicios de nube ecológicos, alineándose con los objetivos corporativos ambientales, sociales y de gobernanza, lo que se espera que acelere aún más la adopción de la nube durante el período de pronóstico.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Lideran el Arco de Crecimiento

La manufactura mantuvo el 48,12% de la participación del mercado de planificación de recursos empresariales para cadena de suministro en 2025, reflejando sus intrincadas demandas de lista de materiales y telemetría de equipos. El comercio minorista y el comercio electrónico, sin embargo, están escalando a una CAGR del 7,82% hasta 2031 sobre la base del cumplimiento omnicanal y la orquestación de entrega de última milla. La salud, los alimentos y bebidas, y los bienes de consumo forman un nivel medio diverso, cada uno introduciendo características impulsadas por el cumplimiento normativo como la serialización, la trazabilidad de lotes y el análisis de promociones comerciales. En el comercio minorista, los libros de inventario unificados permiten modelos de compra en línea y recogida en tienda, mientras que los motores de precios impulsados por inteligencia artificial ajustan dinámicamente los descuentos. Los fabricantes profundizan la conectividad de las plantas a través de sensores que alimentan algoritmos de mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y alineando la producción con las señales de demanda.

Además, la adopción de soluciones ERP basadas en la nube se está acelerando en todas las industrias debido a su escalabilidad y rentabilidad. Estas soluciones permiten a las empresas acceder a datos en tiempo real, mejorando la toma de decisiones y la eficiencia operativa. La integración de tecnologías avanzadas, como la inteligencia artificial y el aprendizaje automático, está mejorando aún más las funcionalidades del ERP, ofreciendo análisis predictivos y capacidades de automatización. Como resultado, las empresas aprovechan cada vez más estos sistemas para optimizar sus cadenas de suministro, mejorar la satisfacción del cliente y obtener una ventaja competitiva en el mercado.

Por Tamaño de Organización: Las Plantillas Democratizan la Adopción

Las grandes organizaciones representaron el 68,67% de los ingresos de 2025, implementando a menudo cientos de entidades legales que requieren capacidades multidivisa, multiimpuesto y multilingüe. Estas empresas integran módulos avanzados de planificación y programación que modelan restricciones globales, impulsando niveles de licencia premium. El segmento de pequeñas y medianas empresas está creciendo a una CAGR del 7,38% a medida que los proveedores lanzan plantillas verticales que reducen la implementación de un año a un solo trimestre fiscal. Los configuradores de bajo código permiten a los usuarios avanzados internos crear flujos de trabajo, reduciendo la dependencia de integradores externos. Los precios de suscripción con activación de módulos por niveles reducen aún más las barreras, permitiendo a las pequeñas y medianas empresas comenzar de manera reducida y escalar la funcionalidad a medida que aumenta la complejidad.

La creciente adopción de soluciones basadas en la nube también está impulsando la innovación en las estrategias de implementación, particularmente para las pequeñas y medianas empresas. Los proveedores se centran en ofrecer soluciones modulares que satisfagan las necesidades específicas de la industria, permitiendo a las empresas adoptar funcionalidades personalizadas sin renovar sus sistemas existentes. Además, la integración de inteligencia artificial y aprendizaje automático en estas soluciones mejora el análisis predictivo y las capacidades de toma de decisiones, proporcionando a las organizaciones una ventaja competitiva. Como resultado, tanto las grandes empresas como las pequeñas y medianas empresas aprovechan estos avances para optimizar las operaciones y mejorar la eficiencia general, impulsando aún más el crecimiento del mercado.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional individual, con una participación del 36,18% en 2025, anclada por el impulso de los Estados Unidos hacia la planificación aumentada por inteligencia artificial y la manufactura de relocalización cercana. Los productores canadienses adoptan sistemas ERP para cumplir con los requisitos de documentación de reglas de origen de exportación, mientras que las maquiladoras mexicanas actualizan sus sistemas para gestionar modelos de doble abastecimiento que abarcan proveedores nacionales y estadounidenses. La amplia conectividad 5G y la densidad de centros de datos de hiperescaladores permiten paneles de control de torre de control en tiempo real, reduciendo los tiempos de respuesta a las interrupciones del suministro.

Asia-Pacífico registra la trayectoria de crecimiento más dinámica con una CAGR del 7,84% durante el período de pronóstico. Las plantillas listas para el cumplimiento normativo de India automatizan la declaración del impuesto sobre bienes y servicios, alentando incluso a las empresas del mercado medio a migrar desde las hojas de cálculo. Los conglomerados japoneses están eliminando gradualmente los sistemas locales a medida que los proveedores de nube nacionales garantizan zonas de disponibilidad de baja latencia. En China, las campañas de sustitución lideradas por el Estado orientan a las empresas hacia copias de ERP mantenidas localmente que superan rigurosas revisiones de ciberseguridad, sin sacrificar la integración con las redes de suministro globales.

Europa equilibra el cumplimiento normativo con el liderazgo en sostenibilidad. El despliegue de facturación electrónica ViDA permite el intercambio de datos sin fronteras en toda la región, mientras que el Pasaporte Digital de Producto exige a los fabricantes rastrear su huella de carbono desde la extracción de materias primas hasta el reciclaje al final de la vida útil. Los proveedores automotrices alemanes pilotan certificados de origen respaldados por cadena de bloques integrados directamente en las partidas del ERP. Los minoristas nórdicos incorporan datos de devoluciones de economía circular, habilitando programas de reacondicionamiento y reventa. Las plantas de Europa del Este aprovechan los fondos de cohesión de la Unión Europea para digitalizar las fábricas, añadiendo demanda incremental de suites modulares. América del Sur, Oriente Medio y África son mercados más pequeños pero están creciendo de manera constante a medida que los gobiernos invierten en infraestructura digital y las empresas locales buscan competir con las subsidiarias multinacionales. La adopción de ERP en Brasil superó el 33% en 2025, con un mayor crecimiento esperado a medida que el gobierno digitaliza los procesos de cumplimiento fiscal.[3]Ministerio de Economía de Brasil, "Iniciativas de Economía Digital," gov.br

Panorama Competitivo

La competencia global está moderadamente concentrada. SAP, Oracle y Microsoft capturan colectivamente aproximadamente el 45% de los ingresos anuales, proporcionando una amplia amplitud funcional y adyacencia a los hiperescaladores que elevan los costos de cambio. Consolidan sus posiciones empaquetando lagos de datos, alojamiento de modelos de inteligencia artificial y centros de integración dentro de los acuerdos empresariales, a menudo con descuento cuando los clientes se comprometen a consumos mínimos plurianuales. Las solicitudes de patentes revelan un aumento en la planificación predictiva habilitada por inteligencia artificial y la trazabilidad basada en cadena de bloques, lo que subraya las continuas carreras de innovación.

Los actores de nivel medio como Infor, Epicor e IFS explotan nichos con activos intensivos. Al integrar la telemetría de sensores y el análisis de mantenimiento en los módulos de adquisición y producción, resuelven los puntos de dolor específicos de la industria que las suites amplias abordan solo superficialmente. La expansión geográfica a través de nuevos centros de datos en Singapur, Sídney y São Paulo combina baja latencia con cumplimiento de residencia de datos, aumentando el atractivo regional. Esta estrategia permite a estos actores atender los requisitos regulatorios localizados mientras mantienen niveles de servicio competitivos.

Los disruptores, incluidos Odoo y Acumatica, apuntan a las pequeñas y medianas empresas sensibles al costo con modelos de tarifa de núcleo abierto o todo incluido. Los orquestadores de bajo código permiten a los clientes personalizar flujos de trabajo sin grandes habilidades técnicas, mientras que los mercados comunitarios aceleran el desarrollo de extensiones. Las alineaciones estratégicas con hiperescaladores, fabricantes de chips y proveedores de análisis añaden impulso, aunque todos los proveedores enfrentan un cuello de botella de capacidad de implementación provocado por la escasez de talento en ERP en la nube. Los configuradores asistidos por inteligencia artificial y los paquetes industriales pre-plantillados son un alivio provisional, pero no eliminan completamente la necesidad de experiencia en el dominio. Las solicitudes de patentes en el espacio ERP se han disparado, con SAP y Oracle presentando más de 200 patentes sobre planificación de cadena de suministro habilitada por inteligencia artificial y trazabilidad basada en cadena de bloques.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Texto Completo de Solicitud de Patente," uspto.gov

Líderes de la Industria de ERP para Cadena de Suministro

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Blue Yonder Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SAP y NVIDIA lanzaron una asociación para integrar la detección de demanda mediante modelos de lenguaje de gran escala en S/4HANA Cloud, con el objetivo de reducir el error de pronóstico entre un 20 y un 30%.

- Enero de 2026: Oracle finalizó la adquisición por USD 1.200 millones de los activos de cadena de suministro de Cerner, añadiendo trazabilidad de dispositivos médicos a Fusion Cloud ERP.

- Diciembre de 2025: Infor invirtió USD 150 millones para implementar nuevos centros de datos de CloudSuite Industrial en Singapur y Sídney para alojamiento de baja latencia y cumplimiento normativo.

- Noviembre de 2025: IFS adquirió Ultimo Software por USD 320 millones para integrar flujos de trabajo de gestión de activos empresariales en su núcleo ERP.

Alcance del Informe del Mercado Global de ERP para Cadena de Suministro

Las soluciones del mercado de ERP para cadena de suministro gestionan y optimizan las operaciones de la cadena de suministro en todas las organizaciones. Estos sistemas ERP integran funciones centrales de la cadena de suministro como adquisiciones, gestión de inventario, logística, planificación de la demanda, gestión de pedidos y coordinación de proveedores dentro de una plataforma unificada. Al centralizar los datos y procesos de la cadena de suministro, estas soluciones permiten a las empresas mejorar la eficiencia operativa, mejorar la visibilidad en toda la red de suministro, reducir costos y apoyar una mejor toma de decisiones.

El Informe del Mercado de Planificación de Recursos Empresariales para Cadena de Suministro está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Industria de Usuario Final (Manufactura, Comercio Minorista y Comercio Electrónico, Salud y Farmacéutica, Alimentos y Bebidas, y Bienes de Consumo), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Salud y Farmacéutica |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Industria de Usuario Final | Manufactura | ||

| Comercio Minorista y Comercio Electrónico | |||

| Salud y Farmacéutica | |||

| Alimentos y Bebidas | |||

| Bienes de Consumo | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de planificación de recursos empresariales para cadena de suministro hasta 2031?

Se pronostica que avanzará a una CAGR del 6,84%, alcanzando USD 21,73 mil millones en 2031.

¿Qué modo de implementación se está expandiendo más rápidamente?

Las instalaciones basadas en la nube están creciendo al 7,44% hasta 2031, superando las opciones híbridas y locales.

¿Por qué las empresas de comercio minorista y comercio electrónico están adoptando rápidamente plataformas ERP para cadena de suministro?

El cumplimiento omnicanal requiere inventario sincronizado en tiendas, tiendas oscuras y logística de terceros, impulsando una CAGR del 7,82% en el segmento.

¿Cuál es la mayor restricción para una adopción más amplia del ERP?

La escasez global de consultores especializados en arquitecturas modernas de ERP en la nube está retrasando los proyectos e inflando los costos de implementación.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico tiene la trayectoria más rápida con una CAGR del 7,84%, impulsada por plantillas alineadas con los impuestos en India, la rápida adopción de la nube en Japón y la sustitución de software nacional en China.

¿Qué tan concentrado está el panorama de proveedores?

Moderadamente concentrado, con SAP, Oracle y Microsoft capturando aproximadamente el 45% de los ingresos, lo que arroja una puntuación de concentración de 6.

Última actualización de la página el: