Tamaño y Participación del Mercado de Planificación de Recursos Empresariales en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

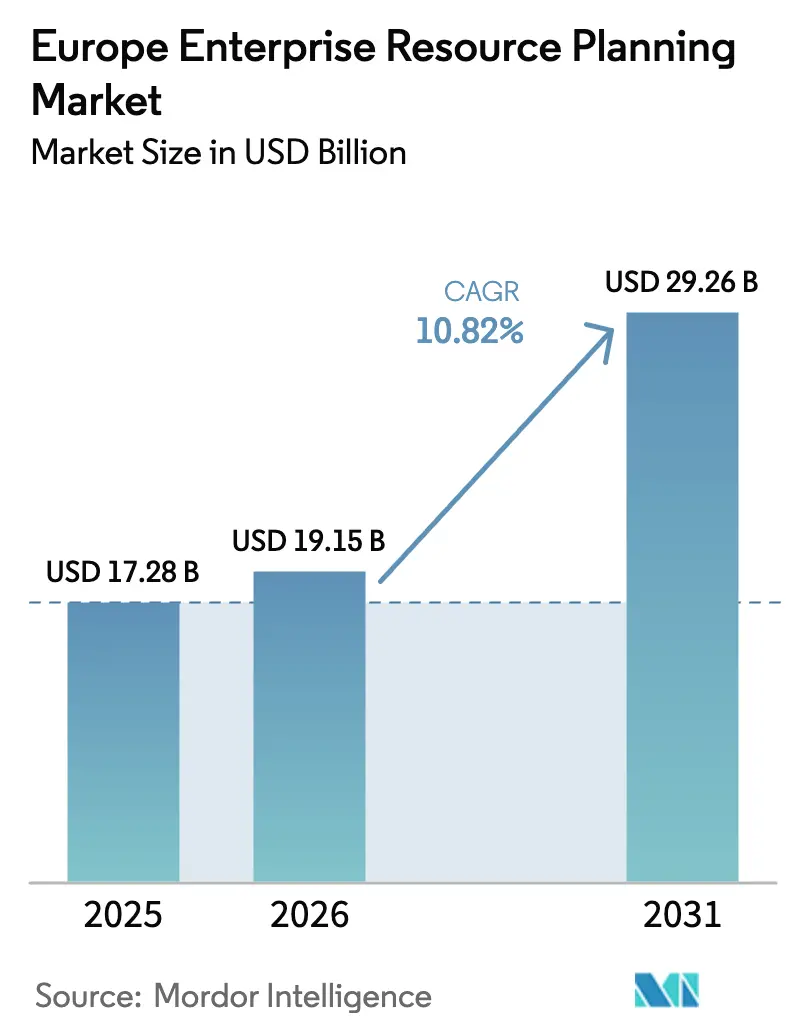

| Tamaño del mercado en el año base (2025) | 17.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Planificación de Recursos Empresariales en Europa crezca de USD 17,28 mil millones en 2025 a USD 19,15 mil millones en 2026 y se prevé que alcance USD 29,26 mil millones en 2031 a una CAGR del 10,82% durante 2026-2031. La creciente demanda de suites nativas en la nube, la rápida incorporación de inteligencia artificial generativa en los flujos de trabajo principales y una red cada vez más estricta de leyes europeas de soberanía de datos están acelerando la modernización de plataformas en los sectores de manufactura, comercio minorista y administración pública. El impulso de adopción se intensifica a medida que el programa Década Digital de la Comisión Europea insta a las empresas a adoptar soluciones de nube, inteligencia artificial y macrodatos, mientras que los lanzamientos de nubes soberanas de los principales proveedores neutralizan las preocupaciones sobre privacidad y desbloquean verticales reguladas.[1]Fuente: Comisión Europea, "Programa de Política de la Década Digital 2030," ec.europa.eu Los fabricantes, minoristas y gobiernos locales del mercado medio están adelantando proyectos para aprovechar las subvenciones del Mecanismo de Recuperación y Resiliencia Europeo, ampliando así la base direccionable para las ofertas con precios de suscripción. La presión competitiva aumenta a medida que los actores establecidos incorporan copilotos de inteligencia artificial y nubes industriales, incluso cuando los competidores de nivel medio ganan terreno al combinar el cumplimiento normativo localizado y el consumo flexible en implementaciones ágiles.

Conclusiones Clave del Informe

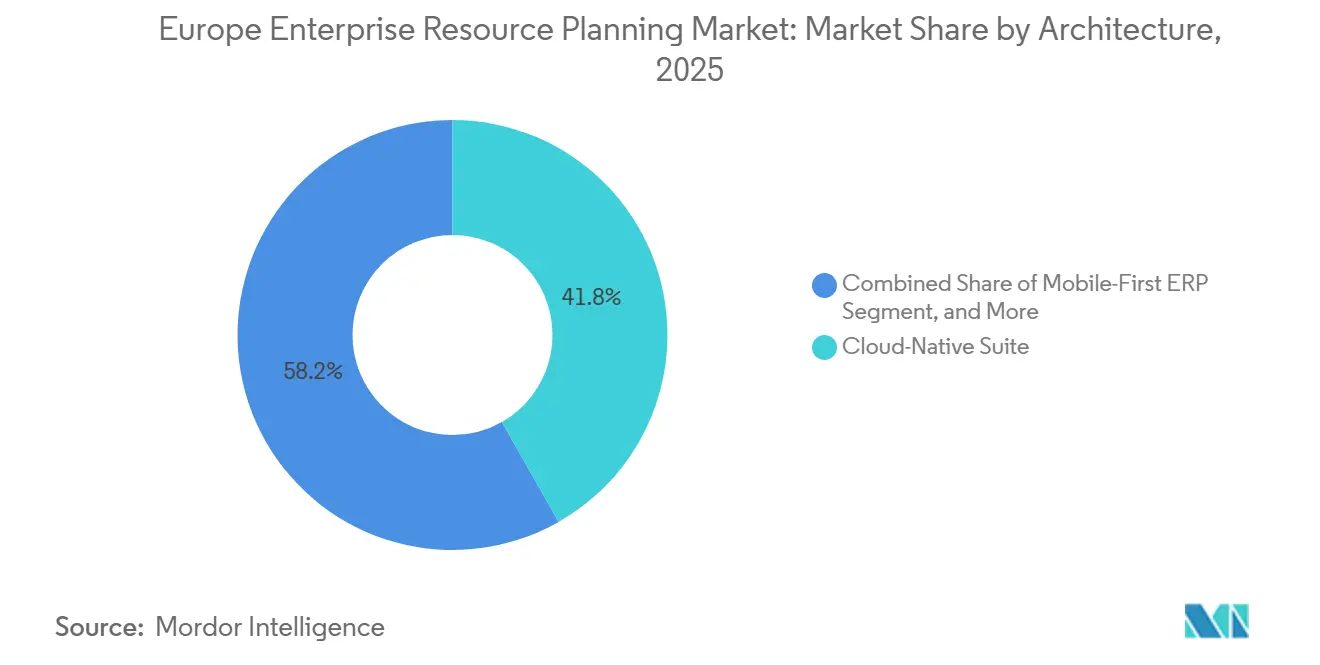

- Por arquitectura, las suites nativas en la nube representaron el 41,78% de la participación del mercado de planificación de recursos empresariales en Europa en 2025, mientras que las arquitecturas móvil primero avanzan a una CAGR del 9,65% hasta 2031.

- Por función empresarial, finanzas y contabilidad lideró con el 28,67% de la participación en los ingresos de 2025 del mercado de planificación de recursos empresariales en Europa, mientras que los módulos de gestión de relaciones con clientes y comercio se expanden a una CAGR del 8,85%.

- Por modelo de implementación, la implementación en la nube captó el 64,13% de la inversión de 2025, y el mismo modelo registra la mejor CAGR del segmento del 9,25% hasta 2031.

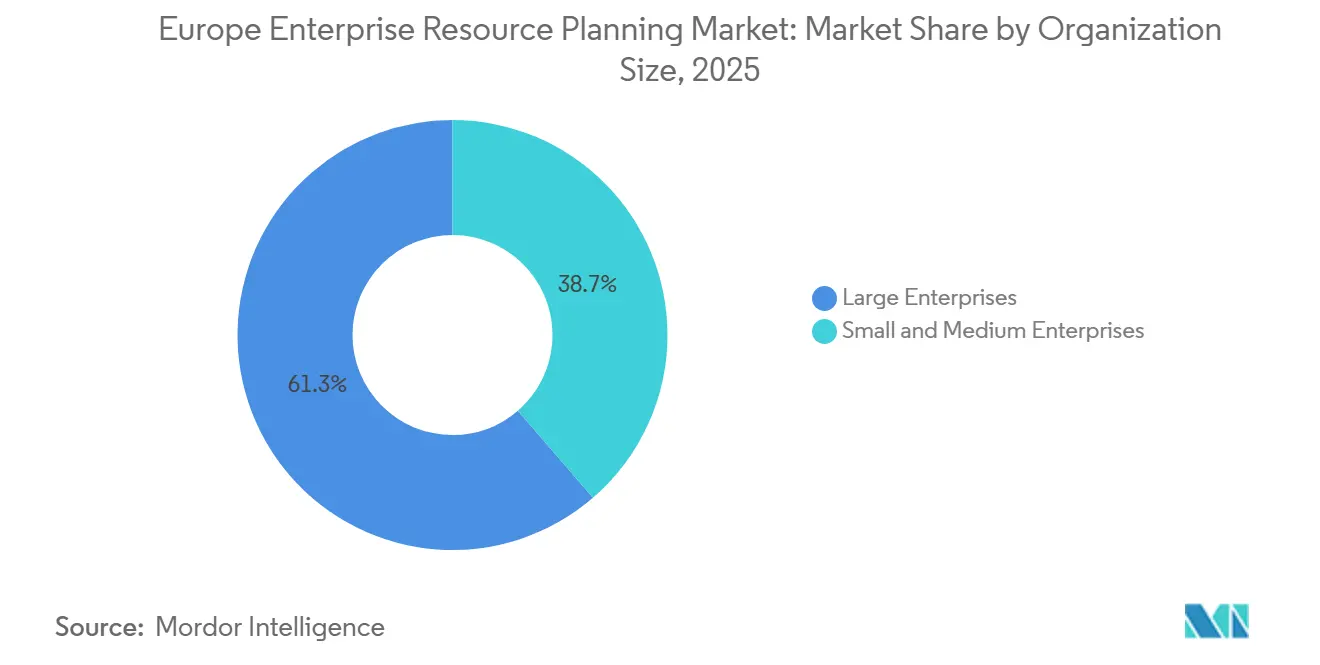

- Por tamaño de organización, las grandes empresas representaron el 61,33% de los desembolsos de 2025, aunque las pequeñas y medianas empresas están creciendo a una CAGR del 9,78%.

- Por vertical industrial, la manufactura representó el 27,59% de las implementaciones de 2025, mientras que las soluciones de comercio minorista y comercio electrónico se aceleran a una CAGR del 10,25%.

- Por geografía, Alemania representó el 24,12% de los ingresos de 2025, y España registró la CAGR más rápida del 10,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Planificación de Recursos Empresariales en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Soluciones ERP en la Nube | +2.1% | Paneuropeo, más fuerte en los países nórdicos y el Benelux | Mediano plazo (2-4 años) |

| Integración de Inteligencia Artificial y Analítica Avanzada | +1.8% | Alemania, Reino Unido, Francia; en expansión hacia España e Italia | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios sobre Privacidad de Datos (GDPR, NIS2) | +1.5% | A nivel de la Unión Europea, con mayor aplicación en Alemania y Francia | Largo plazo (≥ 4 años) |

| Adopción por Parte de las Pymes a Través del Mecanismo de Recuperación y Resiliencia de la Unión Europea | +1.2% | España, Italia, Europa del Este; concentrado en pymes de manufactura y turismo | Mediano plazo (2-4 años) |

| Requisitos de Contabilidad de Carbono en las Cadenas de Suministro | +0.9% | Alemania, Francia, Países Bajos; extendiéndose a los sectores automotriz y químico | Largo plazo (≥ 4 años) |

| ERP Basado en el Borde para el Control de Manufactura en Tiempo Real | +0.7% | Alemania, República Checa, Polonia; enfocado en manufactura discreta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Soluciones ERP en la Nube

La migración a la nube está redefiniendo el perfil de costos del mercado europeo de planificación de recursos empresariales al convertir instalaciones con gran carga de hardware en suscripciones de pago por uso que ajustan el gasto a los ciclos de demanda. El crecimiento récord en el programa RISE de SAP y las suites en la nube de Microsoft Dynamics 365 subraya un giro total hacia la economía de consumo que atrae a los directores financieros que buscan costos operativos predecibles. La disponibilidad de regiones de nube soberana europeas calma las preocupaciones sobre residencia de datos y desbloquea sectores regulados como la administración pública y la sanidad. Los fabricantes del mercado medio están acelerando la adopción tras encuestas de grupos de usuarios que confirmaron una duplicación de las instalaciones en la nube de S/4HANA entre 2023 y 2025. En el mercado de planificación de recursos empresariales en Europa, los proveedores ofrecen paquetes de migración a precio fijo que comprimen los plazos de los proyectos y reducen el riesgo de desviaciones presupuestarias, animando incluso a los grupos industriales más reacios al riesgo a retirar sus sistemas heredados.

Integración de Inteligencia Artificial y Analítica Avanzada

La inteligencia artificial generativa está pasando de la fase piloto a la producción, incorporando copilotos conversacionales en los módulos de adquisiciones, finanzas y recursos humanos. Los primeros adoptantes reducen el tiempo de obtención de información y las conciliaciones manuales aproximadamente a la mitad, fortaleciendo la propuesta de valor de las suites de planificación de recursos empresariales de próxima generación. Los fabricantes europeos utilizan modelos predictivos para simular perturbaciones en la cadena de suministro, lo que permite un posicionamiento proactivo de existencias en respuesta a interrupciones arancelarias o logísticas. Los proveedores incorporan registros de auditoría transparentes para cumplir con la Ley de Inteligencia Artificial Europea, garantizando que las funciones de alto riesgo, como la puntuación en procesos de selección de personal, sigan siendo explicables y supervisadas por personas. Esta rápida incorporación de inteligencia artificial aumenta la productividad de los usuarios, impulsa las actualizaciones de licencias y consolida el mercado de planificación de recursos empresariales en Europa como pieza central de los modelos operativos digitales.

Mandatos Regulatorios sobre Privacidad de Datos (GDPR, NIS2)

La convergencia de la aplicación del GDPR y las obligaciones de ciberseguridad de la NIS2 impone sanciones elevadas por controles inadecuados, lo que impulsa a las empresas a consolidar la gobernanza dentro de las plataformas transaccionales principales. Los proveedores responden integrando autenticación de confianza cero, monitoreo continuo y flujos de trabajo automatizados de notificación de brechas que se alinean con las ventanas de notificación de 24 horas.[2]Fuente: Agencia de la Unión Europea para la Ciberseguridad, "Directiva NIS2: Nuevos Requisitos de Ciberseguridad," enisa.europa.eu Las licitaciones del sector público exigen cada vez más certificados de cumplimiento integrados en la suite, reduciendo los grupos de proveedores elegibles a plataformas orquestadas con capacidades demostrables y listas para auditoría. A medida que se acumulan las multas y se reducen los plazos de notificación de incidentes, crece la demanda de módulos unificados de gobernanza, riesgo y cumplimiento integrados en soluciones ERP en la nube en el mercado de planificación de recursos empresariales en Europa.

Adopción por Parte de las Pymes a Través del Mecanismo de Recuperación y Resiliencia de la Unión Europea

Las subvenciones europeas y los incentivos fiscales reducen el obstáculo financiero para los compradores de planificación de recursos empresariales por primera vez, impulsando la demanda entre las empresas con menos de 250 trabajadores. España e Italia canalizan asignaciones de varios miles de millones de euros hacia vales de digitalización que cubren la mitad del gasto elegible en software, mientras que los proveedores nórdicos intervienen con plantillas verticales preconfiguradas y equipos de soporte en idioma local. Los modelos de suscripción con implementaciones por fases reducen la interrupción operativa y alinean las cuotas mensuales con las fluctuaciones de ingresos que enfrentan los fabricantes de propiedad familiar y los operadores turísticos. La ola resultante de instalaciones en nuevos entornos amplía el mercado total de planificación de recursos empresariales en Europa más allá de los bastiones tradicionales de las grandes empresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Migración e Integración | -1.4% | Paneuropeo, agudo en grandes empresas con personalizaciones heredadas | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Soberanía y Residencia de Datos | -1.1% | Alemania, Francia, Austria; concentrado en el sector público y BFSI | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en ERP en Europa | -0.8% | Alemania, Reino Unido, países nórdicos; afectando las implementaciones de SAP y Oracle | Largo plazo (≥ 4 años) |

| Volatilidad del Precio de la Energía que Presiona los Presupuestos de TI | -0.6% | Alemania, Italia, España; impactando la manufactura de alta intensidad energética | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Migración e Integración

Los entornos complejos y ricos en personalizaciones inflan los presupuestos cuando las empresas migran a plataformas modernas, duplicando a menudo las estimaciones iniciales una vez que se incluyen la limpieza de datos, la reescritura de interfaces y los períodos de funcionamiento paralelo. Los honorarios de consultoría para las escasas habilidades en SAP y Oracle han superado los USD 500 por hora, reduciendo la asignación de capital en los fabricantes del mercado medio. Los paquetes de migración a precio fijo y las ofertas de nube respaldadas por crédito mitigan, pero no eliminan, el riesgo financiero, lo que lleva a las industrias reguladas a aplazar proyectos hasta que la certeza del caso de negocio se consolide, generando un lastre a corto plazo en el mercado de planificación de recursos empresariales en Europa.

Preocupaciones sobre Soberanía y Residencia de Datos

Las sentencias judiciales que anularon marcos transatlánticos de datos anteriores aumentan el escrutinio sobre cualquier plataforma alojada fuera de la jurisdicción europea. Las agencias alemanas y francesas estipulan un alojamiento estrictamente dentro de la región y prohíben el acceso a datos desde el extranjero, excluyendo efectivamente las ofertas no conformes de las licitaciones del sector público. En 2024, la Oficina Federal Alemana para la Seguridad de la Información (BSI) ordenó que los operadores de infraestructuras críticas deben almacenar sus datos operativos dentro de las fronteras europeas. Además, la BSI enfatizó que los gobiernos extranjeros no deben obligar a los proveedores de servicios en la nube a divulgar datos sin la supervisión de los tribunales europeos.[3]Fuente: Oficina Federal Alemana para la Seguridad de la Información, "Catálogo de Cumplimiento de Computación en la Nube (C5)," bsi.bund.de Los proveedores responden con nubes soberanas dedicadas y empresas conjuntas bajo el control de la región, pero la necesidad de operar infraestructuras duplicadas infla los costos y fragmenta las economías de escala, frenando la conversión más amplia a la nube en el mercado europeo de planificación de recursos empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Fundamentos Nativos en la Nube e Impulso Móvil

Las suites nativas en la nube captaron el 41,78% del gasto de 2025, consolidándose como el centro de control para la analítica en tiempo real y la aplicación automatizada de parches. Los proveedores lanzan actualizaciones mensuales que añaden funciones de inteligencia artificial sin interrumpir las operaciones, elevando las expectativas de los usuarios respecto a la funcionalidad siempre actualizada. Las plataformas móvil primero, que se expanden a una CAGR del 9,65%, equipan a los técnicos de campo y a los operarios de almacén con aplicaciones con capacidad fuera de línea que se sincronizan en el momento en que se restablece la conectividad, una capacidad ahora central para las fuerzas de trabajo distribuidas en servicios públicos y logística. IFS Cloud Mobile y ofertas similares demuestran cómo el almacenamiento en caché en el borde reduce el tiempo de inactividad no planificado y acelera la rotación de inventarios, contribuyendo a ganancias incrementales de participación.[4]Fuente: IFS AB, "IFS Cloud Mobile," ifs.com

Las arquitecturas de dos niveles ganan terreno a medida que las multinacionales implementan sistemas en la nube ligeros en las filiales mientras las finanzas principales permanecen en plataformas de alto control, un enfoque que equilibra la agilidad local con la supervisión de la sede central. Las unidades de planificación de recursos empresariales habilitadas en el borde en los pisos de fábrica orquestan operaciones a nivel de milisegundos para robots y cámaras de inspección, y luego envían métricas agregadas a la nube principal. Este patrón híbrido estrecha los ciclos de calidad y se ajusta a los mandatos de Industrie 4.0, fortaleciendo la dependencia del proveedor dentro del mercado de planificación de recursos empresariales en Europa.

Por Función Empresarial: Núcleo Financiero, Catalizador del Comercio

Los módulos de finanzas y contabilidad representaron el 28,67% de los ingresos de 2025, subrayando su papel como sistemas de registro estatutarios y guardianes de la integridad de auditoría en 27 regímenes fiscales. El cierre continuo, la conciliación automatizada y la analítica integrada reducen los tiempos de ciclo y liberan a los equipos financieros para el análisis de valor añadido. Los módulos de gestión de relaciones con clientes y comercio avanzan a una CAGR del 8,85% a medida que los minoristas integran el comercio electrónico, la orquestación de pedidos y la gestión del servicio al cliente en un único modelo de datos. Las asignaciones de inventario en tiempo real y los precios dinámicos protegen los márgenes durante las perturbaciones geopolíticas en la cadena de suministro, al tiempo que mejoran la experiencia del cliente.

Las suites de cadena de suministro siguen siendo de importancia crítica, simulando corredores de carga y combinaciones alternativas de proveedores en respuesta a cuellos de botella en el Mar Rojo o en el ferrocarril. Las soluciones de gestión del capital humano se diferencian mediante ontologías de habilidades impulsadas por inteligencia artificial que relacionan el talento interno con la demanda de proyectos, aliviando la escasez regional de mano de obra. Los módulos de ejecución de manufactura y calidad incorporan registros electrónicos de lotes, satisfaciendo las auditorías de Buenas Prácticas de Manufactura y proporcionando una granularidad que fluye hacia arriba en las divulgaciones de sostenibilidad, anclando la adopción de múltiples módulos dentro del mercado europeo de planificación de recursos empresariales.

Por Modelo de Implementación: Predominio de la Nube

La implementación en la nube representó el 64,13% de la inversión de 2025 y continúa registrando una CAGR del 9,25% a medida que las empresas abandonan los centros de datos en depreciación y redirigen los presupuestos hacia sprints de innovación. La planificación de recursos empresariales en nube pública minimiza el costo total de propiedad para las pymes con recursos limitados, mientras que las ediciones de nube privada satisfacen a los reguladores más estrictos que exigen aislamiento de inquilinos y alojamiento local. Las instalaciones híbridas persisten durante las fases de transición, creando rutas de migración escalonadas que mitigan el riesgo de cambio y estabilizan los flujos de caja. Las instancias locales persisten en entornos de defensa y nucleares con aislamiento de red, aunque incluso estos enclaves adoptan la sincronización del borde a la nube durante las ventanas de mantenimiento para mostrar analíticas en paneles de control centralizados. Los proveedores aceleran los plazos de fin de soporte para las versiones heredadas, obligando a los rezagados a incorporarse a la órbita de suscripción del mercado europeo de planificación de recursos empresariales.

Además, la transición hacia sistemas de planificación de recursos empresariales basados en la nube está impulsada por la creciente necesidad de escalabilidad, flexibilidad y acceso a datos en tiempo real. Las empresas aprovechan estos sistemas para mejorar la eficiencia operativa y obtener una ventaja competitiva en el mercado. La integración de tecnologías avanzadas, como la inteligencia artificial y el aprendizaje automático, en las soluciones de planificación de recursos empresariales impulsa aún más su adopción, permitiendo la analítica predictiva y la toma de decisiones automatizada. Esta tendencia subraya la creciente importancia de la planificación de recursos empresariales en la nube para satisfacer las necesidades dinámicas de las empresas modernas, garantizando al mismo tiempo el cumplimiento de los requisitos regulatorios en evolución.

Por Tamaño de Organización: Aceleración de las Pymes

Las grandes empresas representaron el 61,33% de los ingresos de 2025, aprovechando las capacidades multidivisa y de múltiples libros contables para orquestar filiales globales. Sin embargo, el segmento de pequeñas y medianas empresas está impulsando el crecimiento incremental con una CAGR del 9,78%. Los precios de suscripción, las plantillas de configuración rápida y las subvenciones gubernamentales reducen la barrera para las empresas con menos de 250 empleados. Las reglas localizadas de IVA, nómina y facturación electrónica integradas en las suites modernas eliminan la necesidad de código personalizado, aplanando la curva de complejidad.

Las alternativas de código abierto como Odoo atraen a las empresas emergentes sensibles al precio con extensiones modulares y soporte comunitario, mientras que los proveedores de nivel medio se centran en la profundidad vertical para acortar el tiempo de obtención de valor. Estas soluciones proporcionan flexibilidad y escalabilidad, haciéndolas atractivas para las empresas con necesidades en evolución. Por lo tanto, se espera que el tamaño del mercado europeo de planificación de recursos empresariales para las pymes se expanda más rápido que la curva general y diversifique el conjunto competitivo más allá de los tres actores globales establecidos.

Por Vertical Industrial: Pilar de la Manufactura, Auge del Comercio Minorista

La manufactura representó el 27,59% de las implementaciones en 2025, liderada por los segmentos discreto y de proceso que dependen de listas de materiales, rutas y paneles de control de cumplimiento. La integración con el Internet de las Cosas industrial impulsa el mantenimiento predictivo, reduciendo el tiempo de inactividad y elevando la efectividad global del equipo en las plantas de automoción y maquinaria. Las soluciones de comercio minorista y comercio electrónico crecen a una CAGR del 10,25%, impulsadas por iniciativas omnicanal que alinean las cestas en línea con los niveles de existencias en tienda y los informes de pago ecológico.

Los bancos y las aseguradoras incorporan motores similares a la planificación de recursos empresariales para agilizar la administración central y cumplir con las estrictas regulaciones de capital, mientras que los organismos del sector público modernizan los libros contables financieros fragmentados para publicar portales de transparencia casi en tiempo real. Los actores de la sanidad y las ciencias de la vida adoptan funciones integradas de calidad y trazabilidad que se alinean con las normas de farmacovigilancia y se preparan para las crecientes directivas europeas de sostenibilidad. Estas dinámicas verticales amplían los casos de uso direccionables y sostienen el crecimiento a largo plazo del mercado europeo de planificación de recursos empresariales.

Análisis Geográfico

Alemania lideró el mercado europeo de planificación de recursos empresariales con el 24,12% de los ingresos de 2025, respaldada por una avanzada base manufacturera que integra la analítica en el borde con las finanzas en la nube. Las subvenciones federales que cubren hasta la mitad de los costos elegibles de planificación de recursos empresariales aceleran la adopción entre los exportadores del Mittelstand, mientras que las normas de cumplimiento C5 obligan a los proveedores a ubicar los centros de datos en suelo alemán, lo que incrementa marginalmente los costos de entrega pero profundiza el compromiso doméstico. El impulso constante persiste a medida que los grupos de automoción y maquinaria adoptan estudios de mantenimiento predictivo integrados en suites de próxima generación, impulsando canalizaciones de renovación de software de dos dígitos.

El Reino Unido sigue siendo fundamental debido a una densa concentración de sedes globales en los sectores de finanzas, servicios jurídicos y consultoría. La autonomía regulatoria posterior al Brexit impulsa a las empresas a actualizar los motores de tesorería multidivisa, liquidez e impuestos, garantizando una liquidación sin fricciones en toda la región y con entidades no europeas. La doctrina de soberanía de Francia canaliza la inversión estatal hacia plataformas controladas por la Unión Europea, dinamizando los ecosistemas de proveedores locales y abriendo licitaciones plurianuales en la administración pública y la sanidad. Italia se apoya en generosos créditos fiscales de Transizione 4.0 para modernizar los fabricantes de propiedad familiar en Lombardía y Véneto, atrayendo a los proveedores de nube hacia clústeres regionales donde se valoran el soporte bilingüe y la creación rápida de prototipos.

España representa la geografía de más rápido crecimiento, registrando una CAGR del 10,05% hasta 2031, ya que EUR 4.300 millones (USD 5.000 millones) en fondos de recuperación subvencionan vales de transformación digital para pequeñas empresas. Los sectores de hostelería, moda y producción alimentaria pivotan hacia suites en la nube que combinan la movilidad en el punto de venta con la transparencia de la cadena de suministro, consolidando paneles de control de márgenes en tiempo real. En los países nórdicos y el Benelux, la penetración casi total de la banda ancha y los programas progresivos de gobierno digital impulsan las tasas de adopción de la nube por encima del 75%, fomentando la experimentación con copilotos de inteligencia artificial y paneles de control de criterios ambientales, sociales y de gobernanza. Los fabricantes de Europa del Este, impulsados por los fondos estructurales de la región, abandonan los sistemas heredados y crean nueva demanda de suites de suscripción de nivel básico, ampliando aún más la presencia del mercado de planificación de recursos empresariales en Europa.

Panorama Competitivo

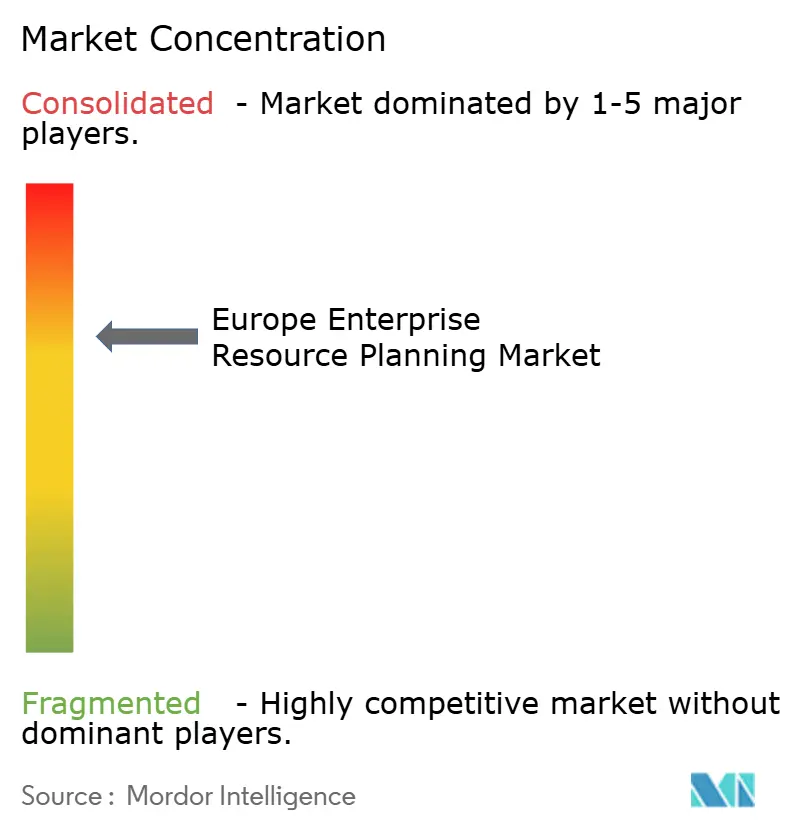

El mercado muestra una concentración moderada, ya que SAP, Oracle y Microsoft en conjunto ostentan aproximadamente el 55-60% de los ingresos regionales, aunque los competidores de nivel medio y los innovadores de código abierto fragmentan la larga cola. Los actores establecidos profundizan sus ventajas competitivas incorporando copilotos de inteligencia artificial, nubes industriales y capacidades de contabilidad de carbono que automatizan la conciliación de facturas, la selección de candidatos y la elaboración de informes de emisiones de Alcance 3. Las expansiones de nubes soberanas en Alemania y los Países Bajos refuerzan la elegibilidad de los proveedores para los contratos del sector público y posicionan las plataformas como repositorios de confianza para las cargas de trabajo reguladas.

Especialistas como IFS, Unit4 y Visma explotan nichos verticales y geográficos con paquetes de cumplimiento localizados y modelos de consumo flexible, a menudo combinados con profundidad en la gestión de activos o la contabilidad de proyectos que está ausente en las plataformas genéricas. Las agresivas campañas de adquisición, con IFS apuntando a objetivos de alta intensidad de activos y Visma consolidando el software para pymes nórdicas, amplían la amplitud de las soluciones y aceleran las sinergias de venta cruzada. Los proyectos de código abierto como Odoo y ERPNext atraen a las empresas emergentes sensibles al costo al ofrecer extensibilidad ilimitada a cambio de soporte de nivel empresarial, añadiendo tensión competitiva en el extremo inferior.

La elaboración de informes de sostenibilidad emerge como un campo de batalla decisivo. Los proveedores que integran las métricas de criterios ambientales, sociales y de gobernanza en los flujos de transacciones ganan reconocimiento entre las empresas que se preparan para las divulgaciones de la Directiva sobre Informes de Sostenibilidad Corporativa. A medida que se acelera la consolidación, el mercado de planificación de recursos empresariales en Europa sigue siendo dinámico, con ciclos de innovación impulsados por la eficacia de la inteligencia artificial, las instalaciones de nubes soberanas y el contenido vertical diferenciado. Además, el creciente énfasis en el cumplimiento normativo y la soberanía de datos da forma aún más al panorama competitivo, obligando a los proveedores a adaptarse rápidamente a las exigencias regulatorias.

Líderes de la Industria de Planificación de Recursos Empresariales en Europa

SAP SE

Oracle Corporation

Microsoft Corporation

The Sage Group Plc

IFS AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SAP amplió su red de nube soberana de la Unión Europea a Fráncfort y Ámsterdam, ofreciendo a los compradores del sector público en Alemania y los Países Bajos la opción de alojamiento dentro de las fronteras nacionales.

- Enero de 2026: Microsoft lanzó Dynamics 365 Copilot para Finanzas, reduciendo a la mitad los ciclos de cierre de fin de mes para los primeros usuarios como Siemens y Unilever.

- Diciembre de 2025: Oracle adquirió las operaciones sanitarias europeas de Cerner por USD 1.200 millones, integrando los flujos de trabajo clínicos y de planificación de recursos empresariales en Fusion Cloud.

- Noviembre de 2025: IFS aseguró un contrato de USD 300 millones con Airbus para implementar IFS Cloud en 15 plantas de manufactura, reemplazando las plataformas heredadas para 2027.

- Octubre de 2025: Workday abrió un centro de datos en Dublín, permitiendo a los clientes residentes en la Unión Europea localizar los datos de recursos humanos, nómina y finanzas dentro del Espacio Económico Europeo.

Alcance del Informe del Mercado de Planificación de Recursos Empresariales en Europa

El Informe del Mercado de Planificación de Recursos Empresariales en Europa está Segmentado por Arquitectura (Suite Nativa en la Nube, ERP Móvil Primero, ERP Social/Colaborativo y ERP de Dos Niveles/Borde), Función Empresarial (Finanzas y Contabilidad, Cadena de Suministro y Operaciones, Gestión del Capital Humano, Gestión de Relaciones con Clientes y Comercio, y Ejecución de Manufactura y Calidad), Modelo de Implementación (Local y en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Manufactura, Comercio Minorista y Comercio Electrónico, BFSI, Gobierno y Sector Público, Tecnologías de la Información y Telecomunicaciones, Sanidad y Ciencias de la Vida, y Otras Verticales Industriales) y Geografía (Reino Unido, Alemania, Francia, Italia, España y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Suite Nativa en la Nube |

| ERP Móvil Primero |

| ERP Social / Colaborativo |

| ERP de Dos Niveles / Borde |

| Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones |

| Gestión del Capital Humano |

| Gestión de Relaciones con Clientes y Comercio |

| Ejecución de Manufactura y Calidad |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Gobierno y Sector Público |

| Tecnologías de la Información y Telecomunicaciones |

| Sanidad y Ciencias de la Vida |

| Otras Verticales Industriales |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Arquitectura | Suite Nativa en la Nube |

| ERP Móvil Primero | |

| ERP Social / Colaborativo | |

| ERP de Dos Niveles / Borde | |

| Por Función Empresarial | Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones | |

| Gestión del Capital Humano | |

| Gestión de Relaciones con Clientes y Comercio | |

| Ejecución de Manufactura y Calidad | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Manufactura |

| Comercio Minorista y Comercio Electrónico | |

| BFSI | |

| Gobierno y Sector Público | |

| Tecnologías de la Información y Telecomunicaciones | |

| Sanidad y Ciencias de la Vida | |

| Otras Verticales Industriales | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de planificación de recursos empresariales en Europa en 2031?

Se proyecta que el mercado alcance USD 29,26 mil millones en 2031, reflejando una CAGR del 10,82% durante 2026-2031.

¿Qué modelo de implementación crece más rápido en Europa?

La implementación en la nube avanza a una CAGR del 9,25% a medida que las organizaciones retiran los centros de datos locales y adoptan la economía de suscripción.

¿Por qué España es el país de más rápido crecimiento en la adopción de planificación de recursos empresariales?

España se beneficia de EUR 4.300 millones en fondos de recuperación de la Unión Europea que subvencionan la digitalización de las pymes, impulsando el crecimiento anual al 10,05% hasta 2031.

¿Qué módulos funcionales muestran el mayor impulso?

Los módulos de gestión de relaciones con clientes y comercio se expanden a una CAGR del 8,85% gracias al auge del comercio minorista omnicanal y las estrategias de venta directa al consumidor.

Última actualización de la página el: