Tamaño y Participación del Mercado de Sistemas de Cobro en Línea (OCS)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

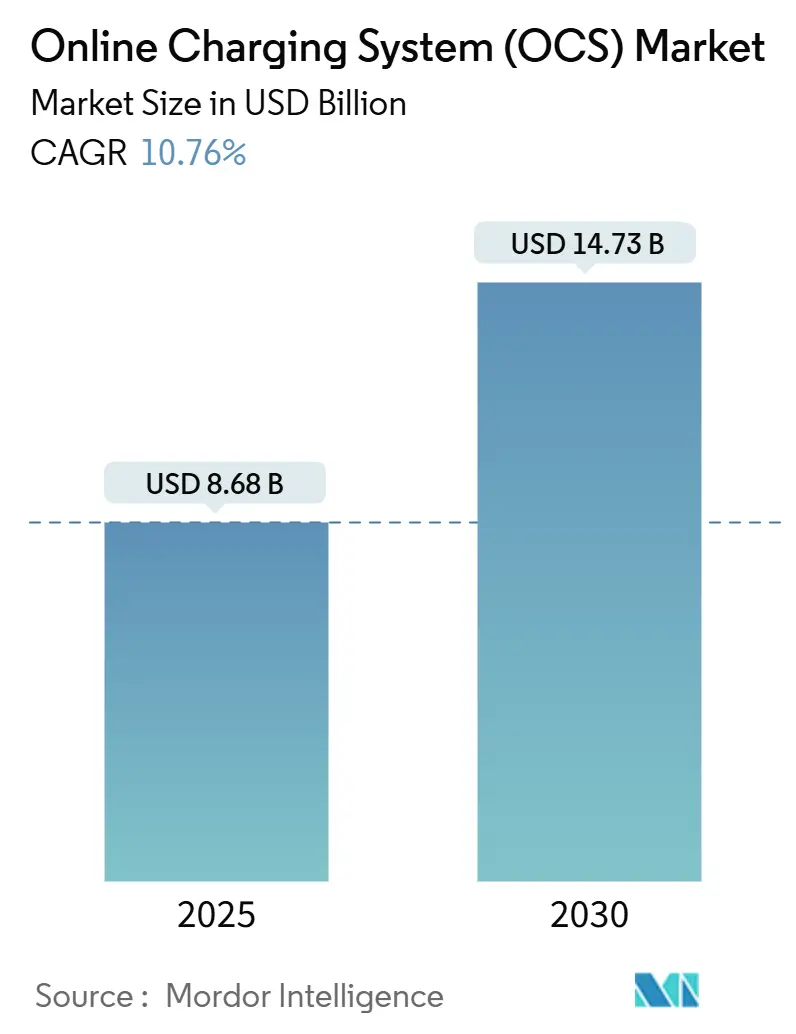

| Tamaño del Mercado (2025) | 8.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Cobro en Línea (OCS) por Mordor Intelligence

El tamaño del mercado de sistemas de cobro en línea alcanzó USD 8,68 mil millones en 2025 y se proyecta que llegue a USD 14,73 mil millones en 2030, expandiéndose a una CAGR del 10,76% a medida que los operadores reemplazan la facturación heredada con plataformas convergentes en tiempo real. La demanda está respaldada por los despliegues de redes 5G independientes que requieren decisiones de política en menos de un milisegundo, las arquitecturas nativas en la nube que permiten precios dinámicos y la monetización de APIs de red para servicios de terceros. El cobro basado en eventos conserva la mayor base instalada, aunque el cobro convergente está escalando más rápido al unificar flujos de ingresos de voz, datos y servicios digitales. Las implementaciones locales dominan hoy en día, pero las implementaciones en la nube se están acelerando donde los reguladores aclaran los requisitos de residencia de datos. La intensidad competitiva se mantiene moderada porque los cinco principales proveedores concentran solo el 45% de la participación combinada, dejando espacio para actores de nicho que abordan casos de uso de IoT, borde e intersectoriales.[1]TM Forum, "Evaluación del progreso de los CSPs hacia una arquitectura digital abierta," tmforum.org

Conclusiones Clave del Informe

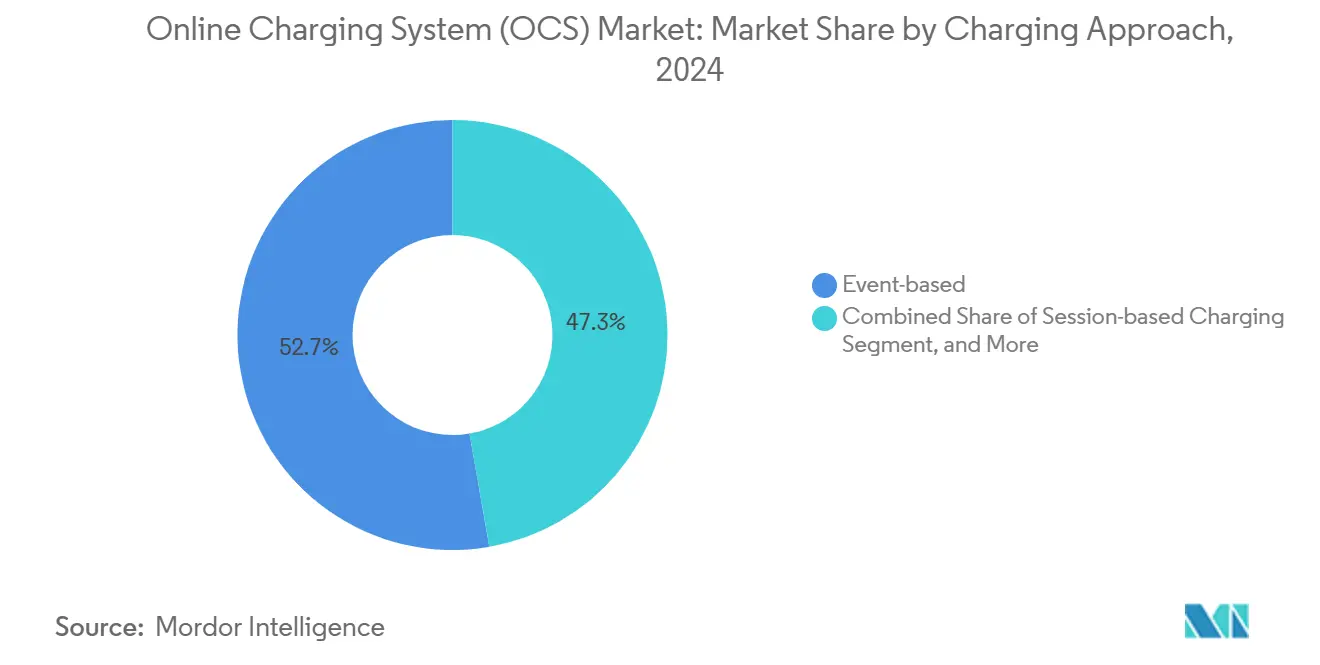

- Por enfoque de cobro, los modelos basados en eventos lideraron con una participación del 52,73% en el mercado de sistemas de cobro en línea en 2024. Se prevé que los sistemas de cobro convergente se expandan a una CAGR del 11,78% hasta 2030.

- Por modo de implementación, las soluciones locales representaron el 60,94% del tamaño del mercado de sistemas de cobro en línea en 2024, mientras que la nube pública avanza a una CAGR del 12,21% hasta 2030.

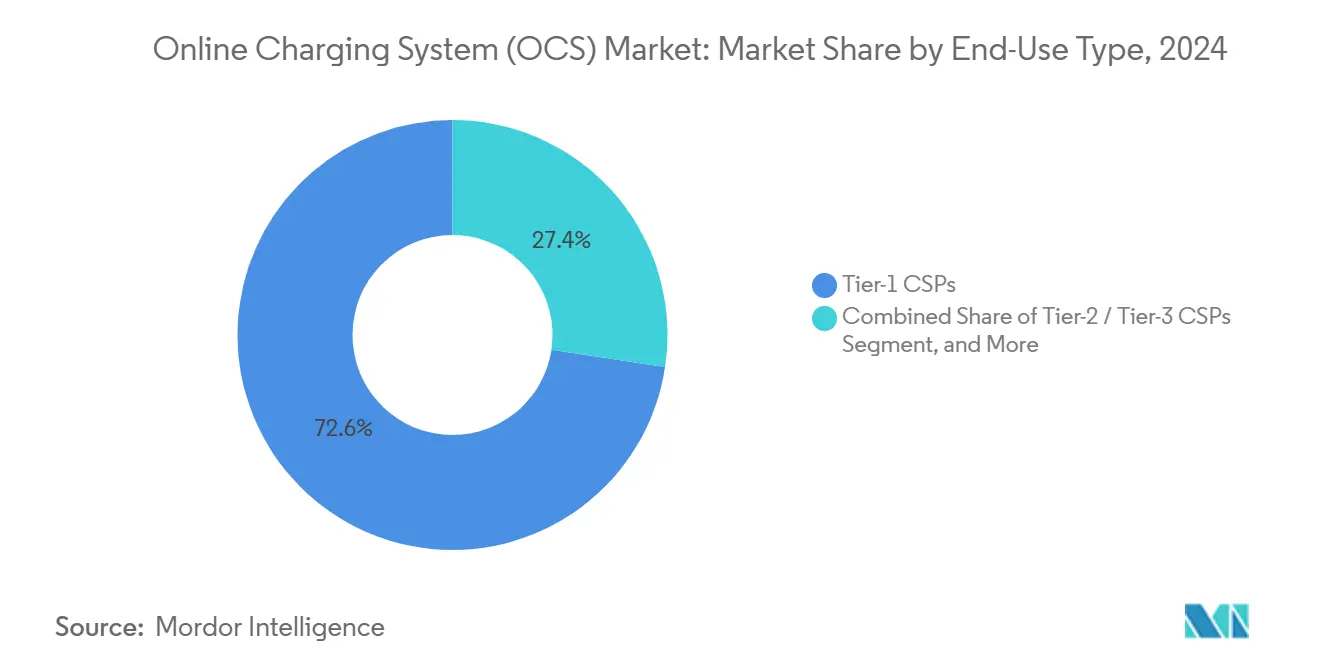

- Por tipo de usuario final, los proveedores de servicios de comunicaciones de Nivel 1 controlaron el 72,63% de los ingresos en 2024 en el mercado de sistemas de cobro en línea; los proveedores de servicios digitales son los de mayor crecimiento con una CAGR del 12,44%.

- Por tecnología de red, 4G/LTE controló el 46,73% de los ingresos en 2024 en el mercado de sistemas de cobro en línea; el 5G independiente (CCS) es el de mayor crecimiento con una CAGR del 12,44%.

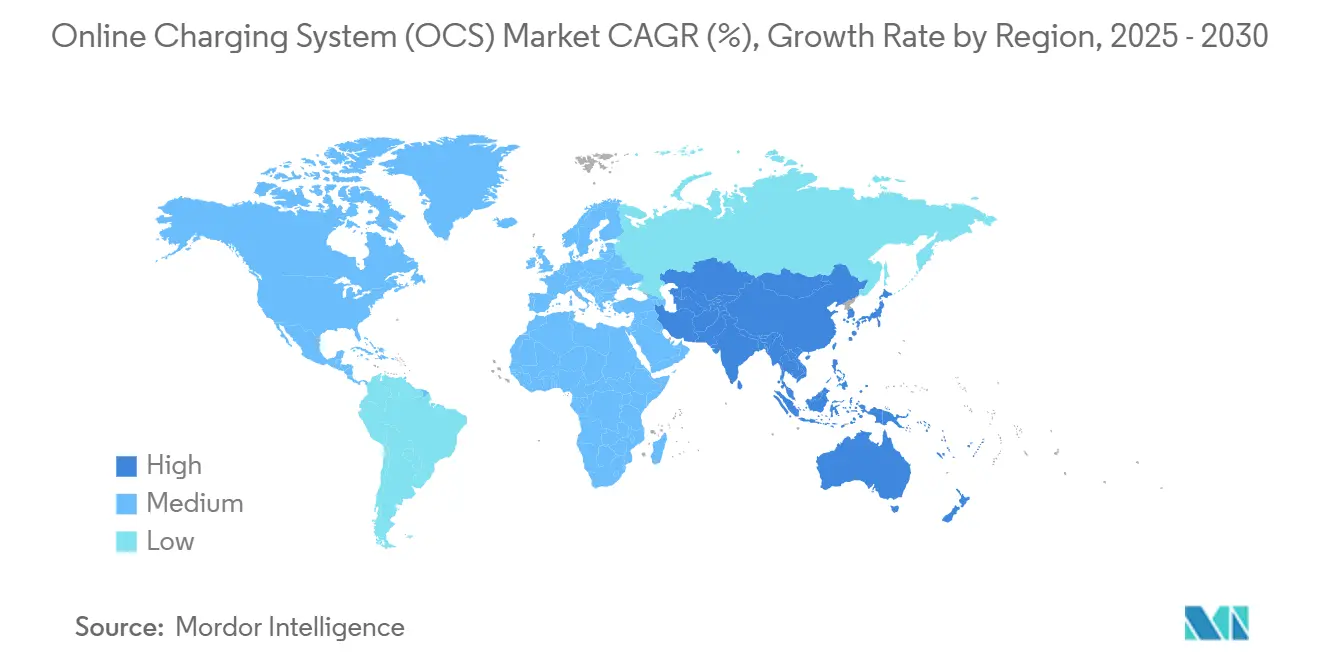

- Por geografía, América del Norte representó el 34,82% de la participación en el mercado de sistemas de cobro en línea en 2024, aunque Asia-Pacífico está escalando a una CAGR del 11,56% hacia 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Cobro en Línea (OCS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de redes 5G independientes que requieren cobro convergente en tiempo real | +2.8% | Global, con ganancias tempranas en América del Norte, la UE y los mercados principales de APAC | Mediano plazo (2-4 años) |

| Proliferación de conexiones IoT/M2M que demandan tarifación por dispositivo | +2.1% | Núcleo de APAC, con extensión a América del Norte y MEA | Largo plazo (≥ 4 años) |

| Adopción de OSS/BSS nativos en la nube para reducción de costos y agilidad | +1.9% | Global, con restricciones regulatorias en la UE y China | Corto plazo (≤ 2 años) |

| Tarifas de datos móviles basadas en velocidad que desbloquean nuevas dimensiones de facturación | +1.4% | América del Norte y la UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Marcos PKI de Carga Enchufable que permiten la monetización intersectorial | +1.2% | UE y América del Norte, con implementaciones piloto en APAC | Largo plazo (≥ 4 años) |

| Incentivos de conexión a la red no firme que impulsan el OCS implementado en el borde | +0.8% | UE y mercados selectos de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de Redes 5G Independientes que Requieren Cobro Convergente en Tiempo Real

Las redes 5G independientes comerciales dependen de una arquitectura basada en servicios que activa eventos de cobro en menos de 100 milisegundos, lo que obliga a los operadores a retirar la mediación fuera de línea en favor de sistemas en línea que abarcan los servicios heredados de 3G/4G y los nuevos servicios 5G.[2]Ericsson, "Ericsson celebra su cliente número 50 de Cobro 5G para CSP," ericsson.comMás de 50 implementaciones en producción ya gestionan más de 150 millones de suscriptores en plataformas nativas en la nube. La monetización en tiempo real se extiende ahora al corte de red, donde los precios se ajustan según la latencia garantizada y el ancho de banda. Las versiones 16 y 17 de las especificaciones 3GPP formalizan nuevos puntos de activación, haciendo inevitables las actualizaciones integrales de plataforma.[3]3GPP, "Especificaciones 3GPP," 3gpp.org Los operadores que priorizan estas actualizaciones reportan lanzamientos de productos más rápidos y menos disputas por fuga de ingresos, validando el cobro convergente como la capa fundamental para los modelos de negocio 5G.

Proliferación de Conexiones IoT/M2M que Demandan Tarifación por Dispositivo

Miles de millones de dispositivos conectados de forma intermitente generan microtransacciones que anteriormente desbordaban la facturación por lotes. Las directrices de la GSMA exigen una gestión del ciclo de vida que pueda suspender dispositivos inactivos, reactivarlos de forma instantánea y facturar flotas combinadas bajo planes de precios de múltiples niveles.[4]GSMA, "Directrices de Monetización de IoT," gsma.com La regulación M2M de India obliga a contar con grupos de facturación separados para el tráfico de máquinas, manteniendo al mismo tiempo una vista única del cliente. Las redes de baja potencia como NB-IoT y LoRaWAN transmiten solo unos pocos bytes al mes, pero requieren autenticación y tarifación en menos de un segundo para evitar la denegación del servicio. Por ello, los operadores implementan motores de tarifación escalables que procesan miles de eventos por segundo, pero liquidan las facturas solo cuando se alcanzan los umbrales, preservando la rentabilidad en el tráfico de muy bajo valor.

Adopción de OSS/BSS Nativos en la Nube para Reducción de Costos y Agilidad

Los microservicios y la orquestación de contenedores reducen los ciclos de lanzamiento de meses a semanas, recortando los gastos operativos hasta en un 40% mediante el escalado automatizado. La Arquitectura Digital Abierta prescribe componentes de cobro centrados en API que coexisten con las pilas heredadas durante las migraciones por fases. Optiva demostró el beneficio comercial al integrar agentes autónomos basados en Gemini que ajustan los planes de precios y detectan anomalías en tiempo real. El cambio también desbloquea los servicios de análisis e inteligencia artificial de la nube pública, aunque las normas de soberanía de datos empujan a muchos operadores hacia arquitecturas híbridas que mantienen los datos de los clientes en instalaciones locales mientras externalizan las funciones de tarifación intensivas en cómputo a los hiperescaladores.

Tarifas de Datos Móviles Basadas en Velocidad que Desbloquean Nuevas Dimensiones de Facturación

Los paquetes de datos ilimitados erosionaron los ingresos, por lo que los operadores comenzaron a fijar precios en función del rendimiento y la latencia garantizados en lugar del volumen. Los datos de rendimiento en tiempo real ahora se incorporan directamente a los motores de tarifación que ajustan las tarifas cuando la velocidad medida cae por debajo de los niveles contractuales, garantizando la equidad y el cumplimiento de las exenciones de neutralidad de la red. Los suscriptores pueden ver paneles de rendimiento en vivo dentro de las aplicaciones de autogestión, alineando la calidad de servicio percibida con la factura. Los programas piloto en los Estados Unidos y Europa lograron un mayor ingreso promedio por usuario porque los clientes están dispuestos a pagar primas por niveles de servicio garantizados, validando la viabilidad comercial del modelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración de sistemas heredados y carga de inversión de capital | -1.8% | Global, con mayor impacto en mercados maduros con extensa infraestructura heredada | Corto plazo (≤ 2 años) |

| Normas de soberanía de datos que ralentizan las implementaciones en nube pública | -1.2% | UE, China y mercados emergentes selectos con estrictos requisitos de localización de datos | Mediano plazo (2-4 años) |

| Baja penetración de TLS/PKI en dispositivos de campo que dificulta la automatización | -0.9% | Global, con impacto particular en implementaciones de IoT/M2M en todas las regiones | Mediano plazo (2-4 años) |

| Escasez de talento especializado en ISO-15118/CCS que retrasa los proyectos | -0.7% | América del Norte y la UE, con expansión a APAC a medida que aumenta la adopción del cobro intersectorial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de Sistemas Heredados y Carga de Inversión de Capital

Muchos operadores aún gestionan más de 50 componentes de facturación que evolucionaron a lo largo de décadas, generando flujos de datos entrelazados que complican las sustituciones modernas. Un reemplazo total puede superar los USD 100 millones y requerir ventanas de migración de tres años. Las estrategias de superposición reducen el riesgo inicial, pero prolongan los gastos de sistemas paralelos y la deuda técnica. Las operaciones duales inflan los costos de soporte, y cada interfaz adicional multiplica el esfuerzo de pruebas de integración. El resultado es una transformación diferida que obstaculiza la agilidad precisamente cuando las oportunidades de monetización 5G son más sólidas, comprimiendo los márgenes de los operadores.

Normas de Soberanía de Datos que Ralentizan las Implementaciones en Nube Pública

La Ley de Datos de la UE, la Ley de Ciberseguridad de China y los estatutos de localización relacionados dictan dónde residen los registros de cobro y cómo se mueven a través de las fronteras. El cumplimiento obliga a adoptar arquitecturas híbridas que particionan los identificadores de clientes y los datos financieros dentro de las fronteras nacionales, mientras externalizan las funciones sin estado a los hiperescaladores. Los operadores incurren en gastos adicionales de cifrado, auditoría y redundancia regional que erosionan las ventajas de costo de la nube pública pura. Por ello, los proveedores deben ofrecer pilas de cobro modulares que puedan dividirse según las líneas de flujo de datos y demostrar el cumplimiento jurisdiccional durante la contratación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfoque de Cobro: Los Sistemas Convergentes Impulsan el Crecimiento Futuro

El segmento de cobro convergente alcanzó una base de ingresos de USD 4,24 mil millones en 2025 y se prevé que registre una CAGR del 11,78%, superando al mercado general de sistemas de cobro en línea. Aunque los motores basados en eventos aún procesan la mayor parte del tráfico heredado de voz y SMS, los operadores prefieren las plataformas convergentes para consolidar los saldos de los clientes y habilitar paquetes de servicios cruzados. Esta consolidación elimina los errores de reconciliación de datos que afectan a los entornos de pila dual, reduce las tarifas de licencia y permite análisis de vista única para los equipos de marketing.

Los motores convergentes también admiten facturación sofisticada de cortes 5G, tarifación de flotas IoT y liquidación de socios en un único entorno de ejecución, capacidades de las que carecen las pilas basadas en eventos. Los primeros adoptantes reportan ciclos de lanzamiento de productos más cortos porque los desarrolladores configuran nuevos planes de precios a través de APIs declarativas. Los reguladores valoran el rastro de auditoría simplificado que generan los sistemas convergentes, reduciendo los costos de cumplimiento. Como resultado, se proyecta que el tamaño del mercado de sistemas de cobro en línea para plataformas convergentes contribuya con más del 55% de los ingresos totales para 2030.

Por Modo de Implementación: La Nube Pública Avanza a Pesar del Dominio Local

Las soluciones locales retuvieron el 60,94% de los ingresos del mercado en 2024 porque los operadores prefieren el control local sobre los datos de facturación sensibles. Aun así, las implementaciones en nube pública están creciendo a un ritmo anual del 12,21% y podrían superar el 35% de participación para 2030, impulsadas por las eficiencias de costo de los hiperescaladores y los servicios nativos de inteligencia artificial. Los operadores en Japón, Australia y Brasil ya ejecutan motores de tarifación de nivel productivo en regiones de nube de múltiples zonas sin penalizaciones de latencia.

El cobro alojado en la nube reduce la inversión de capital, introduce economías de pago por crecimiento y acelera las pruebas de recuperación ante desastres. Sin embargo, impone nuevas responsabilidades en la gestión segura de claves y los informes regulatorios. Los proveedores responden con ofertas de SaaS que incluyen paneles de cumplimiento integrados y delimitación geográfica para satisfacer a los reguladores. El tamaño del mercado de sistemas de cobro en línea para instancias en nube pública aumentará en paralelo con normas de localización más claras y una mayor confianza en los controles de seguridad en la nube.

Por Tipo de Usuario Final: Los Proveedores de Servicios Digitales Emergen como Motor de Crecimiento

Los CSPs de Nivel 1 representaron el 72,63% de los ingresos en 2024, lo que refleja su presencia nacional y la necesidad de cobro de alta disponibilidad. No obstante, los proveedores de servicios digitales —plataformas de transporte bajo demanda, transmisión de video, tecnología financiera y juegos— serán el grupo de clientes de mayor crecimiento, expandiéndose un 12,44% anual hasta 2030. Estas empresas dependen de la conectividad de telecomunicaciones, pero exigen una monetización granular y sobre la marcha sin las restricciones de la facturación heredada centrada en la voz.

Los DSPs prefieren modelos de suscripción nativos en la nube que escalan elásticamente con el crecimiento de usuarios y se integran sin problemas con las pasarelas de pago dentro de la aplicación. Su éxito presiona a los CSPs más pequeños y a los MVNOs para que adopten pilas de cobro igualmente ágiles para defender sus nichos. La industria de sistemas de cobro en línea ahora se extiende mucho más allá de las empresas de telecomunicaciones, validando las estrategias de los proveedores que empaquetan el cobro como una capa de SaaS independiente para cualquier negocio digital.

Por Tecnología de Red: El 5G Independiente Impulsa el Crecimiento Premium

El 4G/LTE aún generó el 46,73% de los ingresos de 2024, pero el 5G independiente captó la mayoría de los nuevos contratos y se proyecta que se expanda a una CAGR del 11,65%, beneficiándose de la facturación de cortes de red, la monetización de cómputo en el borde y las aplicaciones de latencia ultrabaja. El 5G no independiente carece de estas capacidades, por lo que los operadores aceleran las actualizaciones a núcleos completamente independientes.

El cobro independiente se integra con los controladores NFV y SDN, permitiendo la fijación de precios de recursos en tiempo real hasta los planos de usuario individuales. También sustenta modelos de ingresos basados en API, como la calidad bajo demanda y la fluctuación garantizada para la automatización industrial. A medida que los estándares de la versión 18 introducen eventos facturables adicionales, el tamaño del mercado de sistemas de cobro en línea vinculado a redes independientes continuará ampliando su ventaja sobre las tecnologías heredadas.

Análisis Geográfico

América del Norte aportó el 34,82% de los ingresos en 2024 gracias a los primeros lanzamientos de redes independientes y a los regímenes pragmáticos de regulación de datos que aceptan la nube híbrida. Los operadores monetizan cortes de red premium para clientes de medios, automotriz y salud que pagan por un rendimiento determinista, impulsando la adopción de motores de tarifación asistidos por inteligencia artificial. La competencia entre tres operadores nacionales mantiene la innovación activa y la rotación baja, consolidando el liderazgo de la región.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 11,56% proyectada hasta 2030, impulsada por despliegues de redes 5G en nuevos mercados en India, Vietnam e Indonesia. Los gobiernos de esa región promueven instalaciones de nube domésticas, lo que permite a los operadores prescindir por completo de los mainframes heredados y dar un salto hacia el cobro en contenedores. Los mandatos de localización de China canalizan el negocio hacia proveedores de nube domésticos, aunque la escala de su base de suscriptores la convierte en un grupo de ingresos crítico para los proveedores globales que se asocian con integradores locales.

Europa y Oriente Medio continúan modernizándose bajo estrictas leyes de privacidad y transparencia de pagos. El Reglamento de Infraestructura de Combustibles Alternativos, por ejemplo, obliga a la notificación en tiempo real de los precios de los puntos de carga, que las empresas de telecomunicaciones consideran como una plantilla para productos de API intersectoriales. África y América del Sur persiguen estrategias de nube optimizadas en costos para compensar el menor ingreso promedio por usuario, seleccionando cobro como SaaS que intercambia tarifas de licencia por suscripciones basadas en el uso, diversificando así el mercado global de sistemas de cobro en línea.

Panorama Competitivo

El mercado de sistemas de cobro en línea presenta una concentración moderada: Oracle, Amdocs, SAP, Ericsson y Huawei controlan conjuntamente el 45% de los ingresos. Estos actores establecidos aprovechan los contratos BSS a largo plazo, pero sus arquitecturas monolíticas enfrentan presión de competidores puramente en la nube como MATRIXX Software, Optiva y Cerillion. Los proveedores más pequeños destacan en implementaciones rápidas y funciones de inteligencia artificial, ganando proyectos de 5G o IoT en nuevos mercados donde la agilidad importa más que la amplitud del producto.

Los fabricantes de equipos agrupan el cobro con las funciones de red central, ofreciendo responsabilidad de proveedor único que atrae a los operadores que buscan comprimir los ciclos de contratación. El éxito de Ericsson con 50 redes de cobro 5G en producción ejemplifica esta sinergia. Al mismo tiempo, Optiva se diferencia al integrar agentes de modelos de lenguaje de gran escala que ajustan de forma autónoma los planes de precios y gestionan las consultas de los clientes. Estas capacidades nativas de inteligencia artificial reconfiguran los criterios de evaluación, pasando de listas de verificación de funciones a métricas de tiempo hasta la obtención de valor.

Las fusiones y asociaciones se aceleran a medida que los proveedores buscan la integración vertical y la estandarización de API. La empresa conjunta liderada por operadores con Ericsson para comercializar APIs de red destaca un nuevo flujo de ingresos que requiere cobro convergente para la liquidación de socios. A medida que crece la monetización intersectorial, los proveedores que puedan demostrar cumplimiento tanto en telecomunicaciones como en sectores adyacentes superarán a los rivales confinados a la tarifación heredada de voz y datos.

Líderes de la Industria de Sistemas de Cobro en Línea (OCS)

Amdocs Limited

Oracle Corporation

SAP SE

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Optiva integró inteligencia artificial agéntica basada en Google Gemini en su motor de cobro, implementando agentes autónomos para atención al cliente, operaciones y ventas en operadores de Oriente Medio y América.

- Octubre de 2024: Ericsson superó los 50 clientes para su solución de Cobro 5G, con 20 redes en producción que dan soporte a 150 millones de suscriptores.

- Septiembre de 2024: Un consorcio de empresas de telecomunicaciones globales formó una empresa conjunta con Ericsson para comercializar APIs de red estandarizadas alineadas con las especificaciones CAMARA, requiriendo interfaces de cobro unificadas para la facturación de desarrolladores.

- Septiembre de 2024: Allego inició el despliegue en toda Europa de la tecnología de Carga Enchufable ISO-15118 utilizando certificados cifrados para la facturación automática de vehículos eléctricos.

Alcance del Informe Global del Mercado de Sistemas de Cobro en Línea (OCS)

| Cobro Basado en Eventos |

| Cobro Basado en Sesiones |

| Sistema de Cobro Convergente (CCS) |

| Local |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Proveedores de Servicios de Comunicaciones de Nivel 1 |

| CSPs de Nivel 2/Nivel 3 |

| Operadores de Red Virtual Móvil (MVNOs) |

| Proveedores de Servicios Digitales (DSPs) |

| 3G y Anteriores |

| 4G/LTE |

| 5G Independiente (CCS) |

| IoT/LPWAN |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Enfoque de Cobro | Cobro Basado en Eventos |

| Cobro Basado en Sesiones | |

| Sistema de Cobro Convergente (CCS) | |

| Por Modo de Implementación | Local |

| Nube Pública | |

| Nube Privada | |

| Nube Híbrida | |

| Por Tipo de Usuario Final | Proveedores de Servicios de Comunicaciones de Nivel 1 |

| CSPs de Nivel 2/Nivel 3 | |

| Operadores de Red Virtual Móvil (MVNOs) | |

| Proveedores de Servicios Digitales (DSPs) | |

| Por Tecnología de Red | 3G y Anteriores |

| 4G/LTE | |

| 5G Independiente (CCS) | |

| IoT/LPWAN | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generará el mercado de sistemas de cobro en línea para 2030?

Los pronósticos muestran que el mercado alcanzará USD 14,73 mil millones para 2030 con una CAGR del 10,76%.

¿Qué enfoque de cobro está creciendo más rápido en la facturación de telecomunicaciones?

Los sistemas de cobro convergente avanzan a una CAGR del 11,78% gracias a su capacidad de unificar servicios de voz, datos y digitales.

¿Cómo están influyendo las redes 5G independientes en las actualizaciones de cobro?

El 5G independiente exige decisiones de política en tiempo real en menos de 100 milisegundos que solo las plataformas de cobro en línea pueden ofrecer, acelerando los programas de modernización.

¿Por qué los operadores están migrando el cobro a la nube pública?

Las plataformas de hiperescala reducen el costo total de propiedad hasta en un 40% y proporcionan análisis de inteligencia artificial integrados, aunque las normas de soberanía de datos a menudo requieren configuraciones híbridas.

¿Qué papel desempeñan los proveedores de servicios digitales en el ecosistema de cobro?

Los DSPs, como las plataformas de transmisión o de transporte bajo demanda, necesitan facturación de nivel de telecomunicaciones para servicios dependientes de la conectividad y son el segmento de clientes de mayor crecimiento con una CAGR del 12,44%.

Última actualización de la página el: