Tamaño y Participación del Mercado de Vehículos Eléctricos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

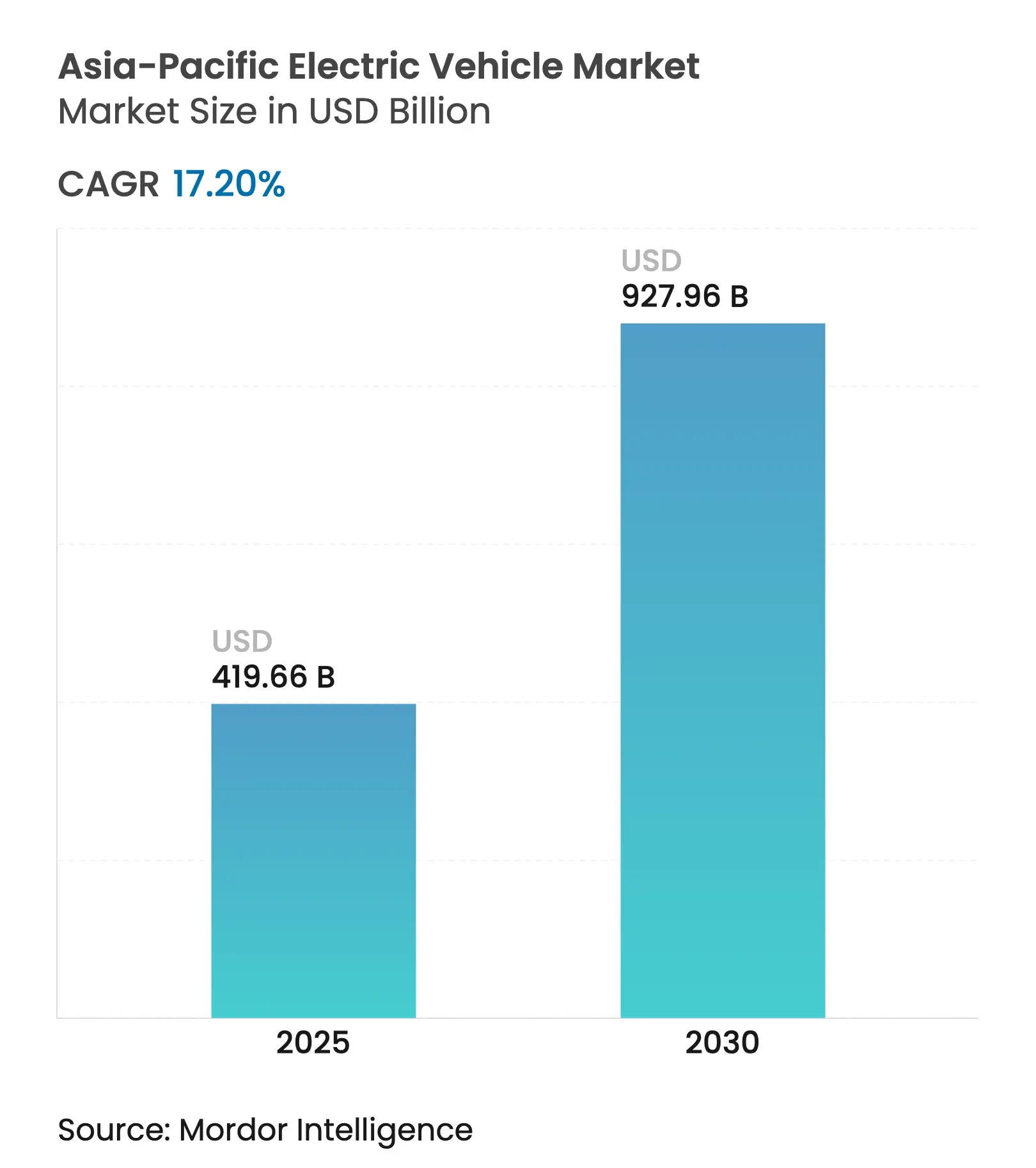

| Tamaño del Mercado (2025) | 419.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 927.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de Vehículos Eléctricos de Asia Pacífico se valora en USD 419,66 mil millones y se proyecta que alcance USD 927,96 mil millones para 2030, registrando una CAGR del 17,20% durante el período de pronóstico. Los incentivos gubernamentales, los mandatos de cero emisiones y el crecimiento de la fabricación local de baterías impulsan esta expansión. Estas medidas tienen como objetivo reducir las emisiones de gases de efecto invernadero y promover soluciones de transporte sostenible. A medida que los precios de las baterías disminuyen y la infraestructura de carga rápida se expande, la brecha de costos con los vehículos de combustión interna se reduce, haciendo que los automóviles eléctricos sean más accesibles para los consumidores. China lidera la demanda, ofreciendo oportunidades significativas para que los proveedores nacionales escalen operaciones e innoven. Esta dominancia también ha impulsado cambios en la producción hacia mercados emergentes como India, Indonesia y Tailandia, donde los gobiernos apoyan activamente el desarrollo de capacidades de fabricación local para satisfacer la creciente demanda regional.

Conclusiones Clave del Informe

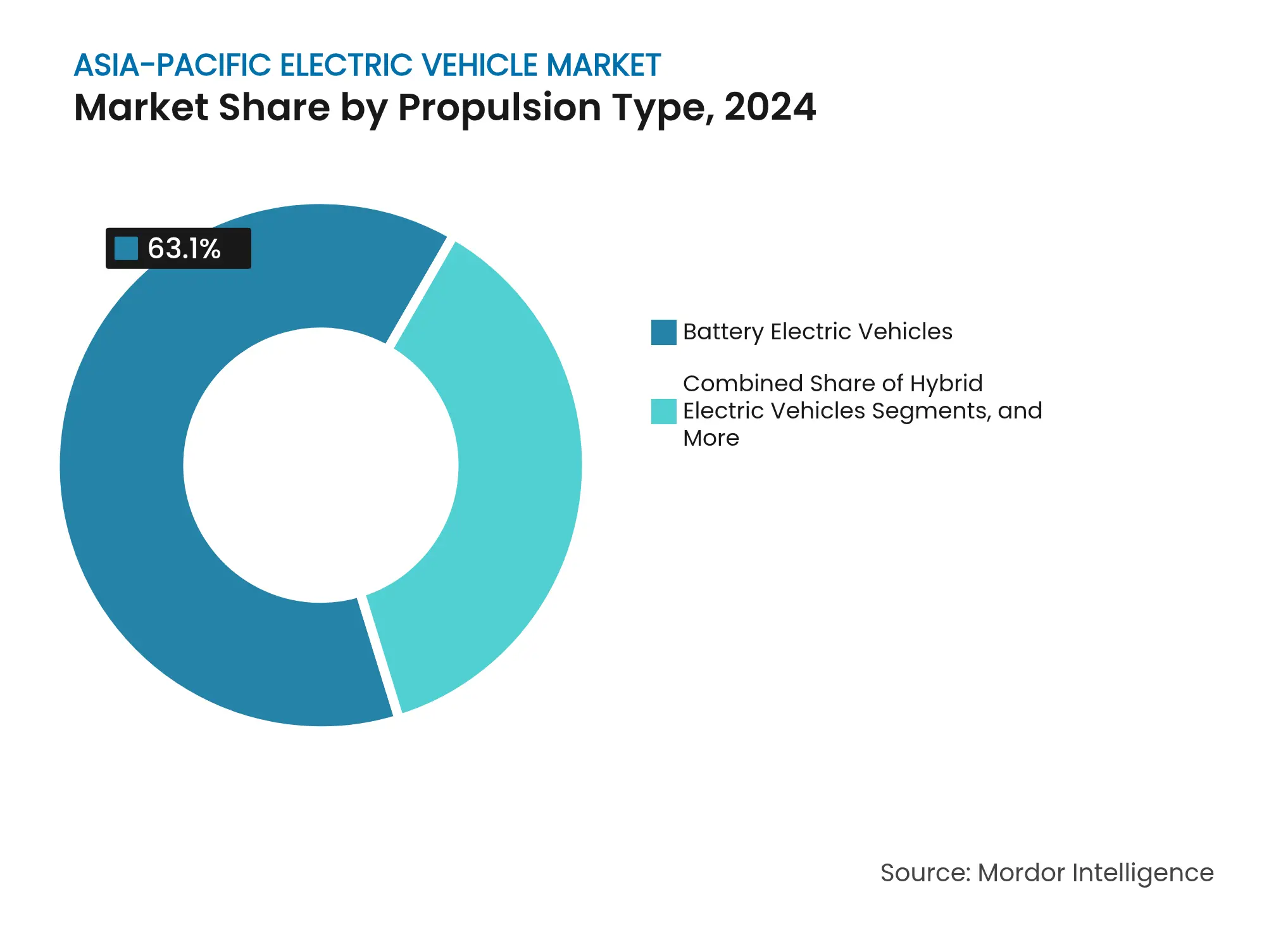

- Por tipo de propulsión, los vehículos eléctricos de batería tuvieron una participación del 63,12% del mercado de vehículos eléctricos de Asia Pacífico en 2024, mientras que los modelos de celda de combustible están previstos para expandirse a una CAGR del 28,85% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 71,38% del mercado de vehículos eléctricos de Asia Pacífico en 2024; se prevé que los vehículos comerciales avancen a una CAGR del 18,42% hasta 2030.

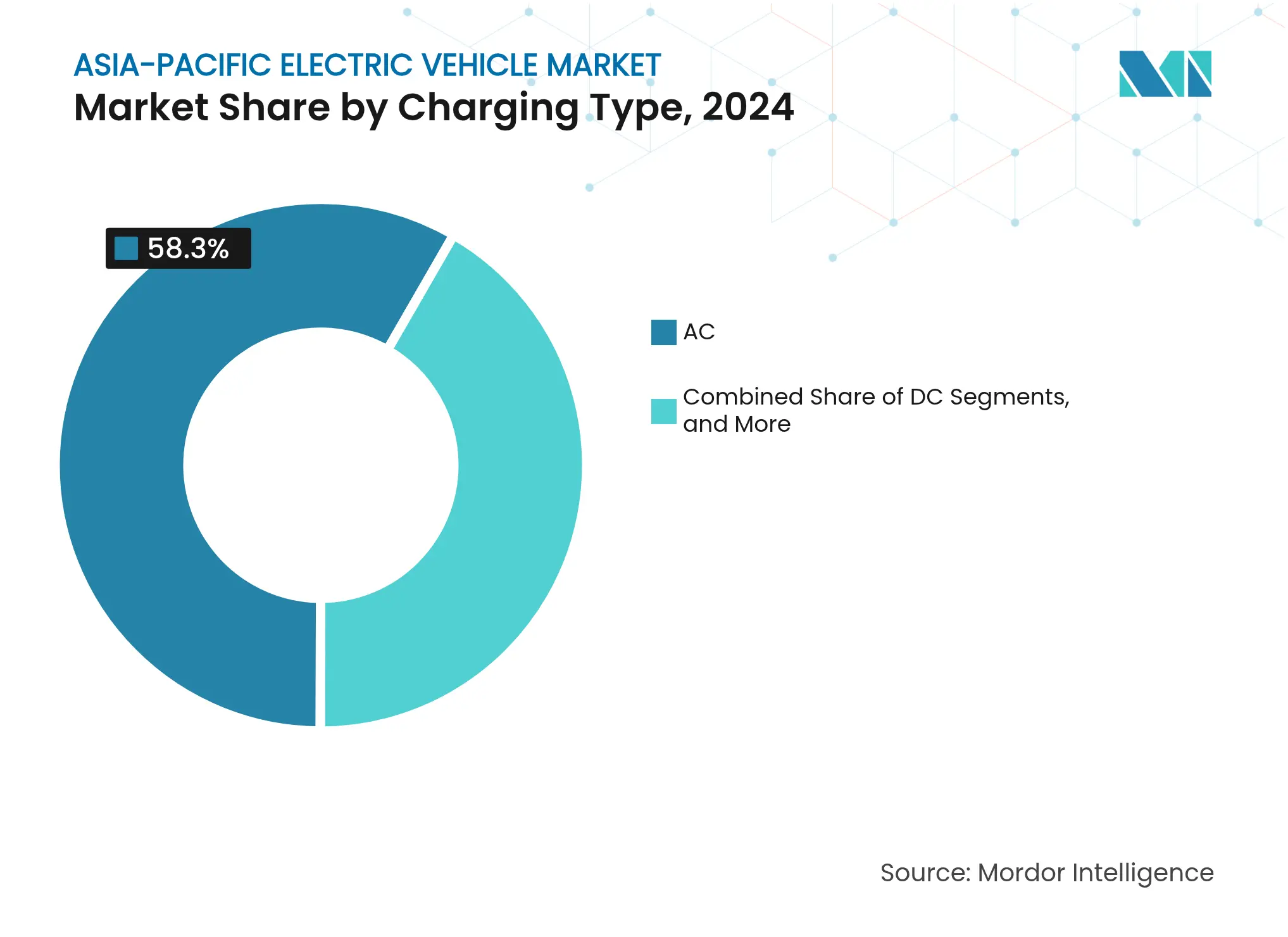

- Por tipo de carga, las estaciones de CA (menos de 22 kW) representaron el 58,27% del mercado de vehículos eléctricos de Asia Pacífico en 2024, mientras que los sistemas ultrarrápidos y de megavatio están previstos para una CAGR del 32,05% durante 2025-2030.

- Por clase de vehículo, los modelos de precio medio capturaron el 67,92% del mercado de vehículos eléctricos de Asia Pacífico en 2024, pero se proyecta que el segmento de lujo crezca a una CAGR del 20,48% hasta 2030.

- Por país, China registró una participación del 61,08% del mercado de vehículos eléctricos de Asia Pacífico en 2024, mientras que India está encaminada hacia una CAGR del 24,13% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Mandatos de Cero Emisiones | +4.3% | China, India, ASEAN | Mediano plazo (2-4 años) |

| Expansión Rápida de Redes de Carga Rápida | +3.8% | China, Japón, Corea del Sur; en extensión hacia ASEAN | Corto plazo (≤ 2 años) |

| Caída de los Precios de Baterías y Transición a LFP/Estado Sólido | +3.1% | Centros de fabricación en China, Japón | Largo plazo (≥ 4 años) |

| Impulso de Descarbonización de Flotas Corporativas | +2.5% | Clusters urbanos en Asia Pacífico | Mediano plazo (2-4 años) |

| Pilotos de Monetización de V2G Ganando Escala | +1.9% | Japón, Corea del Sur, Regiones Piloto Seleccionadas de la UE | Mediano plazo (2-4 años) |

| Regulación de Trazabilidad de Pasaporte de Batería | +1.7% | Global, con Enfoque en Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Mandatos de Cero Emisiones

La armonización de políticas en Asia Pacífico crea un impulso de mercado sin precedentes, con la extensión de los subsidios para vehículos eléctricos de China hasta 2027 complementando el esquema de Incentivo Vinculado a la Producción de India y desembolsos de USD 26 mil millones[1]El Gobierno Amplía el Presupuesto del Incentivo Vinculado a la Producción para Acelerar la Manufactura,

PIB, pib.gov.in. La política EV3.5 de Tailandia exige una producción del 30% de vehículos eléctricos para 2030, creando certeza regulatoria que impulsa las decisiones de inversión a largo plazo. Indonesia ha fijado un objetivo de desplegar 2 millones de vehículos eléctricos y 12 millones de motocicletas eléctricas para 2030[2]Adli Azayaka Huda, Auge de los Vehículos Eléctricos en Indonesia: ¿Una tendencia temporal o una visión a largo plazo?,

IISD, www.iisd.org. Esta iniciativa tiene como objetivo principal reducir las emisiones de carbono, ya que el sector del transporte sigue siendo uno de los contribuidores más significativos de emisiones de CO2 del país.

Estos mandatos incorporan cada vez más requisitos de contenido local, con Malasia exigiendo un 40% de ensamblaje local para las exenciones fiscales de vehículos eléctricos y Vietnam ofreciendo subsidios de infraestructura de carga exclusivamente para vehículos fabricados a nivel nacional. Esto obliga a los fabricantes globales a establecer capacidades de producción regional en lugar de depender de las importaciones.

Expansión Rápida de Redes de Carga Rápida

Las inversiones aceleradas en infraestructura de carga para vehículos eléctricos están transformando la dinámica del mercado. La ansiedad por la autonomía, anteriormente una barrera significativa, se ha convertido en una ventaja estratégica para los primeros adoptantes. En China, el despliegue de extensas redes de carga pública destaca los sólidos compromisos gubernamentales y del sector privado para facilitar la adopción masiva de vehículos eléctricos. De manera similar, Japón está invirtiendo sustancialmente en corredores de carga ultrarrápida para mejorar la conectividad de la red y reducir los tiempos de carga.

En Australia, las iniciativas de financiamiento apoyan el establecimiento de sitios de carga rápida en zonas regionales, abordando los desafíos geográficos que históricamente han limitado la adopción de vehículos eléctricos en mercados rurales. Estos despliegues estratégicos están mejorando la accesibilidad y fomentando la confianza entre los consumidores y operadores de flotas en lo que respecta a los viajes de larga distancia con vehículos eléctricos. Más allá de la infraestructura básica de carga, los pilotos de monetización de Vehículo a Red (V2G) en Australia del Sur y Tailandia están demostrando el potencial de las soluciones avanzadas de carga para generar flujos de ingresos adicionales, alterando fundamentalmente los cálculos del costo total de propiedad para los operadores de flotas.

Caída de los Precios de Baterías y Transición a LFP/Estado Sólido

La evolución de la tecnología de baterías crea ventajas de costos que aceleran la penetración del mercado. Las baterías de Fosfato de Hierro y Litio (LFP) logran una reducción de costos significativa en comparación con las de iones de litio tradicionales, ofreciendo una estabilidad térmica superior y una vida útil de ciclo más larga. La tecnología de batería Qilin de CATL ofrece una carga del 10% al 80% de capacidad en 10 minutos, abordando la principal preocupación del consumidor sobre la conveniencia de carga. En comparación, los desarrollos de baterías de estado sólido de Toyota y QuantumScape prometen una reducción del 50% en el peso y el doble de densidad de energía para 2027. La dominancia de los fabricantes chinos en LFP crea ventajas en la cadena de suministro, con la tecnología de Batería Blade de BYD licenciada a otros fabricantes, estableciendo el LFP como la química preferida para los vehículos del mercado masivo, mientras que los segmentos premium adoptan cada vez más ánodos de nanoalambre de silicio que ofrecen mejoras del 30% en capacidad respecto a los electrodos de grafito convencionales.

Impulso de Descarbonización de Flotas Corporativas

Los mandatos de sostenibilidad empresarial impulsan la adopción B2B que crea economías de escala para los mercados de consumo, con empresas de logística que persiguen ventajas de costos operativos a través de vehículos comerciales eléctricos que ofrecen costos de combustible significativamente más bajos y menores requisitos de mantenimiento. La asociación de BYD con Grab para desplegar automóviles eléctricos en todo el Sudeste Asiático demuestra cómo las plataformas de transporte compartido aceleran la aceptación del consumidor mientras crean una demanda predecible para las inversiones en infraestructura de carga. Los ciclos de adquisición corporativa incorporan cada vez más modelos de costo total de propiedad que favorecen a los vehículos eléctricos a pesar de los mayores costos iniciales, con operadores de flotas que reportan ahorros operativos significativos durante períodos de 5 años al considerar los costos de combustible, mantenimiento y cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial en Mercados ASEAN Emergentes | -2.8% | Indonesia, Filipinas, Vietnam, Malasia | Corto plazo (≤ 2 años) |

| Limitaciones de la Red Eléctrica Rural para la Carga Rápida | -1.9% | India, Indonesia, China Rural, Filipinas | Mediano plazo (2-4 años) |

| Aumento de Barreras Comerciales para Vehículos Eléctricos Chinos | -2.2% | Sudeste Asiático, Europa, América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Litio | -1.6% | Global, con Enfoque en China, Australia, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial en Mercados ASEAN Emergentes

La sensibilidad al precio en los mercados en desarrollo crea barreras de adopción a pesar de los incentivos gubernamentales, con los vehículos eléctricos que representan una prima significativa sobre los equivalentes de motor de combustión interna en Indonesia, Filipinas y Vietnam. La volatilidad cambiaria agrava los desafíos de asequibilidad, con la depreciación de la Rupia indonesia que aumentó los costos de las baterías importadas en 2024, mientras que los requisitos de ensamblaje local obligan a los fabricantes a establecer capacidades de producción antes de alcanzar economías de escala. Las limitaciones de la infraestructura de financiamiento agravan el desafío, ya que los préstamos para automóviles tradicionales no tienen en cuenta los valores residuales de los vehículos eléctricos y las ventajas del costo total de propiedad, lo que requiere nuevos productos financieros que incorporen ahorros de energía e incentivos gubernamentales en los cálculos de asequibilidad.

Limitaciones de la Red Eléctrica Rural para la Carga Rápida

Las limitaciones de infraestructura en las zonas rurales limitan la expansión del mercado más allá de los centros urbanos, con el programa de electrificación rural de India luchando por proporcionar un suministro de energía constante para los requisitos de carga rápida. Las preocupaciones sobre la estabilidad de la red limitan las instalaciones de carga rápida a áreas con infraestructura eléctrica robusta, creando una brecha geográfica que favorece la adopción urbana al tiempo que limita la penetración rural necesaria para el desarrollo del mercado a nivel nacional. Las limitaciones de capacidad de generación de energía requieren inversiones de infraestructura coordinadas, con la expansión de la red de carga dependiente de programas de modernización de la red que extienden los plazos de implementación y aumentan los requisitos de capital para el desarrollo del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: La Dominancia de los Vehículos Eléctricos de Batería Enfrenta la Disrupción de las Celdas de Combustible

Los Vehículos Eléctricos de Batería tienen una participación del 63,12% del mercado de vehículos eléctricos de Asia Pacífico en 2024, mientras que los Vehículos Eléctricos de Celda de Combustible emergen como el segmento de propulsión de más rápido crecimiento con una CAGR del 28,85% hasta 2030. Esto se debe a las inversiones estratégicas en infraestructura de hidrógeno de Japón y Corea del Sur, que posicionan las celdas de combustible para aplicaciones de vehículos comerciales donde las ventajas de peso y autonomía justifican los mayores costos. Los automóviles eléctricos híbridos mantienen una demanda estable en mercados con infraestructura de carga limitada. En contraste, los vehículos eléctricos híbridos enchufables sirven como tecnología de transición para los consumidores que dudan en comprometerse con la electrificación total.

Los esfuerzos de estandarización de la tecnología de baterías por parte de la Asociación China de Fabricantes de Automóviles crean ventajas de interoperabilidad que reducen los costos de fabricación y mejoran la confianza del consumidor. En contraste, los desarrollos de baterías de estado sólido prometen eliminar las preocupaciones sobre la ansiedad por la autonomía que favorecen las soluciones híbridas en los mercados rurales. La expansión del mercado premium para la tecnología de celda de combustible complementa las aplicaciones de vehículos comerciales con un posicionamiento de lujo orientado al consumidor que aprovecha las ventajas del repostaje rápido del hidrógeno sobre los tiempos de carga de las baterías.

Nota: Las participaciones de los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: La Aceleración Comercial Desafía la Dominancia de los Pasajeros

Los automóviles de pasajeros capturaron una participación del 71,38% del mercado de vehículos eléctricos de Asia Pacífico en 2024, pero se proyecta que los vehículos comerciales registren una CAGR del 18,42%, reduciendo la brecha para 2030. La electrificación de la entrega de paquetes en Yakarta, Bombay y Shenzhen se apoya en furgonetas eléctricas de bajo mantenimiento que reducen significativamente las facturas de combustible en horizontes de cinco años.

Las zonas verdes regulatorias bloquean el flete de motor de combustión interna en el centro de Seúl y Pekín, impulsando la adopción de camiones eléctricos. La telemática de flotas demuestra reducciones en el tiempo de inactividad mediante el mantenimiento predictivo, mejorando los argumentos de retorno sobre la inversión. El crecimiento del segmento de pasajeros se inclina cada vez más hacia los SUV compactos, con las actualizaciones de software por vía inalámbrica y los ecosistemas de infoentretenimiento formando nuevos campos de batalla para la fidelización de marca. Los operadores de movilidad compartida amplifican aún más la demanda comercial, difuminando la tradicional demarcación entre pasajeros y flotas.

Por Tipo de Carga: El Crecimiento Ultrarrápido Desafía la Dominancia de la CA

Los puntos de CA de menos de 22 kW representaron el 58,27% del mercado de vehículos eléctricos de Asia Pacífico en 2024. Controlaron la mayor participación de mercado en base instalada, pero los sistemas ultrarrápidos y de megavatio crecerán un 32,05% hasta 2030. El CHAdeMO 3.0 de Japón ahora admite la carga automática bidireccional y los flujos de energía bidireccionales, anclando los programas de V2G que remuneran a los propietarios durante los eventos de demanda máxima.

Los centros de carga de CC alrededor de centros comerciales y de tránsito se benefician del aumento de las capacidades de las baterías, garantizando autonomías de semana completa en una sola parada para los viajeros urbanos. La tecnología de intercambio de baterías, liderada por NIO, sustenta los segmentos de taxis y transporte por aplicación donde el tiempo de actividad supera a la economía de propiedad. Las regulaciones de interoperabilidad en India exigen al menos un conector de sistema de carga combinado (CCS) por estación, mejorando la inclusividad. A medida que la capacidad de la red aumenta, los grupos de beneficios migran de las tarifas de conexión hacia la energía como servicio y las soluciones de equilibrio de carga dinámico.

Nota: Las participaciones de los segmentos individuales están disponibles al adquirir el informe

Por Clase de Vehículo: La Premiumización del Lujo Impulsa la Adopción Tecnológica

Los modelos de precio medio tuvieron el 67,92% del mercado de vehículos eléctricos de Asia Pacífico en 2024, mientras que el segmento de lujo está previsto para expandirse a una CAGR del 20,48% hasta 2030. Lanzamientos de alta gama como el Tesla Model S Plaid y el BMW iX despliegan paquetes de más de 100 kWh que entregan autonomías de 500 km, estableciendo referencias que gradualmente se trasladan a los acabados de gama media. Los nuevos participantes chinos NIO y Xpeng posicionan una marca con enfoque tecnológico con autonomía de Nivel 3 e interfaces de cockpit inmersivas (HMI), desafiando a los titulares en el valor de los servicios conectados.

Las suscripciones de batería como servicio ayudan a desacoplar el precio del hardware del almacenamiento de energía, suavizando los puntos de entrada en el segmento de lujo al tiempo que garantizan el valor residual. Los compradores de vehículos eléctricos premium también se convierten en los primeros adoptantes de paquetes de estado sólido y ánodo de silicio, acelerando las economías de escala. Mientras tanto, los umbrales de tramos impositivos en India y Tailandia mantienen los precios de etiqueta de los modelos de gama media dentro de la elegibilidad para los subsidios, garantizando que la base de volumen permanezca intacta.

Análisis Geográfico

China tiene una participación del 61,08% del mercado de vehículos eléctricos de Asia Pacífico en 2024, destacando un sólido apoyo político, escala de fabricación y aceptación del consumidor, impulsando la competitividad global. La madurez del mercado fomenta las exportaciones de tecnología, con CATL y BYD estableciendo instalaciones en el Sudeste Asiático para satisfacer la demanda regional y eludir las barreras comerciales occidentales. La competencia nacional entre fabricantes de automóviles como Geely, SAIC, NIO y Xpeng acelera la innovación. Las regulaciones de emisiones urbanas y los programas de electrificación rural amplían la adopción de vehículos eléctricos y la infraestructura de carga.

India, el mercado de más rápido crecimiento con una CAGR del 24,13% durante el período de pronóstico, se beneficia de las políticas gubernamentales, los incentivos de fabricación y los programas de financiamiento al consumidor que abordan la asequibilidad. El esquema de Incentivo Vinculado a la Producción atrae a fabricantes globales, mientras que Tata Motors y Mahindra aprovechan la experiencia local para competir. La electrificación de motocicletas lidera la adopción, impulsada por las preocupaciones sobre la calidad del aire urbano. Las limitaciones de la red eléctrica rural requieren soluciones como el intercambio de baterías y las estaciones de carga alimentadas por energía solar.

Los mercados de ASEAN emergen como centros de fabricación a través de políticas coordinadas. La inversión de USD 1 mil millones de BYD en Indonesia, los incentivos EV3.5 de Tailandia y los requisitos de contenido local de Malasia atraen inversiones de producción. Los subsidios de carga de Vietnam y las exenciones de derechos de importación de Filipinas apoyan la demanda regional. Japón y Corea del Sur mantienen el liderazgo tecnológico con la estrategia de hidrógeno de Toyota y la investigación de baterías de estado sólido de Samsung SDI, centrándose en las exportaciones de tecnología avanzada sobre las ventajas de costos.

Panorama Competitivo

La concentración del mercado varía drásticamente entre las subregiones. La estructura consolidada de China, dominada por BYD, Tesla y los fabricantes nacionales, contrasta marcadamente con la competencia fragmentada en India y los mercados de ASEAN, donde los requisitos de ensamblaje local crean oportunidades para los fabricantes de automóviles establecidos y los nuevos actores. Los fabricantes chinos aprovechan las ventajas de la integración vertical, controlando la producción de baterías, la infraestructura de carga y el ensamblaje de vehículos para lograr el liderazgo en costos que permite una expansión internacional agresiva a pesar de las barreras comerciales impuestas por los mercados occidentales.

Las oportunidades de espacio en blanco emergen en la electrificación de vehículos comerciales, la penetración en el mercado rural y la monetización de la infraestructura de carga, donde los fabricantes de automóviles establecidos enfrentan competencia de empresas tecnológicas, compañías de servicios energéticos y proveedores de servicios de movilidad que ingresan al ecosistema. Las solicitudes de patentes en tecnología de baterías de estado sólido y la integración de vehículo a red crean fosos competitivos, con las empresas japonesas y coreanas manteniendo el liderazgo tecnológico a pesar de las ventajas de escala de fabricación china. La influencia regulatoria de los requisitos de contenido local y los estándares de emisiones crea ventajas competitivas geográficas, obligando a los fabricantes globales a establecer capacidades de producción regional en lugar de depender de estrategias de fabricación centralizada que anteriormente dominaban la industria automotriz.

Líderes de la Industria de Vehículos Eléctricos de Asia Pacífico

BYD Auto Co., Ltd

BMW AG

Honda Motor Co. Ltd.

Tesla Inc.

TOYOTA MOTOR CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Chery presentó el Fulwin X3L, su último SUV eléctrico de autonomía extendida en China. Los compradores pueden elegir entre una variante de tracción total en las cuatro ruedas (4WD) y tres opciones de tracción trasera (RWD). Las variantes RWD del Fulwin X3L, equipadas con un motor síncrono de imanes permanentes de 185 kW/300 Nm y la opción de una batería de fosfato de hierro y litio de 20,64 kWh o 33,68 kWh, presumen de una autonomía solo eléctrica de 135 km o 215 km.

- Septiembre de 2025: Tata Motors reveló que sus vehículos comerciales ligeros eléctricos (VCL) ahora tienen acceso a más de 25.000 estaciones de carga públicas en toda India. Posicionadas estratégicamente en puntos logísticos clave, estas estaciones están distribuidas en más de 150 ciudades, incluidos los principales centros urbanos.

Alcance del Informe del Mercado de Vehículos Eléctricos de Asia Pacífico

Un vehículo eléctrico (VE) opera con un motor eléctrico en lugar de un motor de combustión interna que genera energía quemando una mezcla de combustible y gases. Debido al aumento de la contaminación, el calentamiento global y el agotamiento de los recursos naturales, los vehículos eléctricos se están convirtiendo en una posible opción de reemplazo para los automóviles de generación actual en toda la región.

El mercado de vehículos eléctricos de Asia Pacífico está segmentado por tipo de propulsión, tipo de vehículo, tipo de carga y país.

Por tipo de propulsión, el mercado está segmentado en vehículos eléctricos de batería, vehículos eléctricos híbridos, vehículos eléctricos híbridos enchufables y vehículos eléctricos de celda de combustible. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por tipo de carga, el mercado está segmentado en carga normal y carga rápida. Por país, el mercado está segmentado en China, India, Japón, Corea del Sur y el Resto de Asia Pacífico.

El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) y volumen (unidades) para todos los segmentos anteriores.

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Celda de Combustible |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Triciclos |

| CA (Menos de 22 kW) |

| CC Rápida (Más de 50 kW a 350 kW) |

| Ultrarrápida/Megavatio |

| Intercambio de Baterías |

| Precio Medio |

| Lujo |

| China |

| Japón |

| India |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Singapur |

| Australia |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos Híbridos Enchufables | |

| Vehículos Eléctricos de Celda de Combustible | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Triciclos | |

| Por Tipo de Carga | CA (Menos de 22 kW) |

| CC Rápida (Más de 50 kW a 350 kW) | |

| Ultrarrápida/Megavatio | |

| Intercambio de Baterías | |

| Por Clase de Vehículo | Precio Medio |

| Lujo | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Filipinas | |

| Singapur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Vehículos Eléctricos de Asia Pacífico para 2030?

Se proyecta que alcance USD 927,96 mil millones para 2030, impulsado por una CAGR del 17,20% durante 2025-2030.

¿Qué país domina actualmente la demanda regional?

China tuvo una participación del 61,08% en valor en 2024 debido a los subsidios tempranos, la densa infraestructura de carga y las cadenas de suministro locales.

¿Qué tecnología de propulsión está creciendo más rápido?

Los Vehículos Eléctricos de Celda de Combustible están previstos para expandirse a una CAGR del 28,85%, respaldados por la infraestructura de hidrógeno en Japón, Corea del Sur y China.

¿Con qué rapidez se están desplegando los cargadores ultrarrápidos?

Se prevé que los cargadores ultrarrápidos y de megavatio crezcan a una CAGR del 32,05%, superando a otros formatos de carga.

¿Por qué se considera India un bolsillo de alto crecimiento?

Los Incentivos Vinculados a la Producción, el alivio del 18% en los derechos de importación sobre los kits de CKD (Completamente Desarmado) y la electrificación de motocicletas sustentan las perspectivas de CAGR del 24,13% de India.

Última actualización de la página el: