Tamaño y Cuota del Mercado de Ingredientes Limpios de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

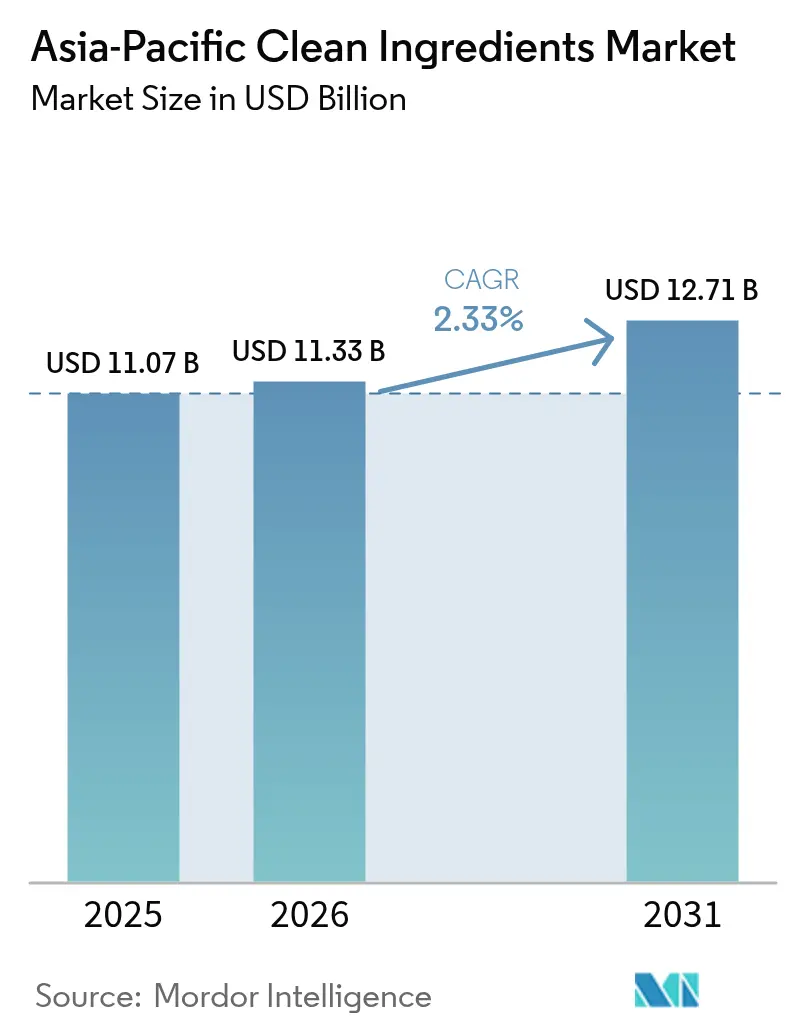

| Tamaño del mercado en el año base (2025) | 11.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Limpios de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes limpios de Asia Pacífico crezca de USD 11.070 millones en 2025 a USD 11.330 millones en 2026 y se prevé que alcance USD 12.710 millones en 2031 a una CAGR del 2,33% durante el período 2026-2031. A medida que los consumidores exigen cada vez más transparencia en el etiquetado, el mercado de sabores, colores, conservantes y edulcorantes naturales se está expandiendo. Sin embargo, el crecimiento se ve moderado por un panorama regulatorio fragmentado en la región, que complica los lanzamientos de productos en múltiples países y eleva los costos de cumplimiento normativo. En Asia, el fuerte poder adquisitivo de China, Japón y Corea del Sur impulsa la demanda de productos funcionales premium. Mientras tanto, el creciente consumo de la clase media y los amplios corredores de fabricación de alimentos en Indonesia e India contribuyen significativamente a la oferta de la región. Los avances en fermentación de precisión están reduciendo los costos de proteínas idénticas a las lácteas y moléculas de sabor natural. Este avance está llevando a los procesadores de bebidas, lácteos y carne a optar por estas alternativas naturales en lugar de aditivos sintéticos, sin comprometer el rendimiento. Sin embargo, la industria enfrenta desafíos: los precios fluctuantes de las materias primas botánicas y los mandatos de reducción de contenido de azúcar están comprimiendo los márgenes de ganancia. Como resultado, se observa un cambio notable en las estrategias de formulación, orientándose hacia el uso de fibra como agente de relleno y mezclas de múltiples edulcorantes. Las multinacionales establecidas están reforzando sus posiciones mediante servicios de reformulación y asegurando contratos a largo plazo. En contraste, las empresas emergentes respaldadas por capital de riesgo están creando nichos rentables, con enfoque en áreas como los postbióticos y los adaptógenos, dando lugar a un panorama competitivo dinámico y variado.

Conclusiones Clave del Informe

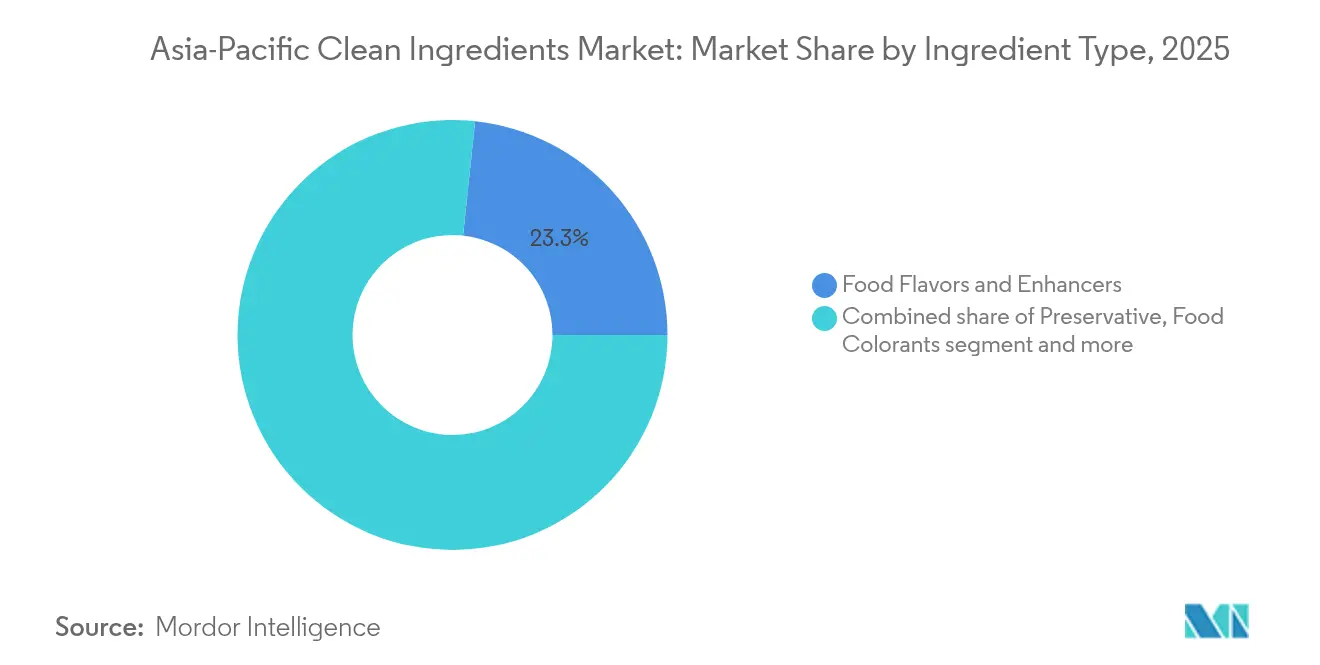

- Por ingrediente, los sabores y potenciadores alimentarios lideraron con una cuota del 23,32% del mercado de ingredientes limpios de Asia Pacífico en 2025, mientras que se espera que los colorantes alimentarios crezcan a una CAGR del 4,86% entre 2026 y 2031.

- Por forma, los formatos secos representaron el 61,42% del volumen en 2025; las formulaciones líquidas registraron la expansión más rápida a una CAGR del 5,08% hasta 2031.

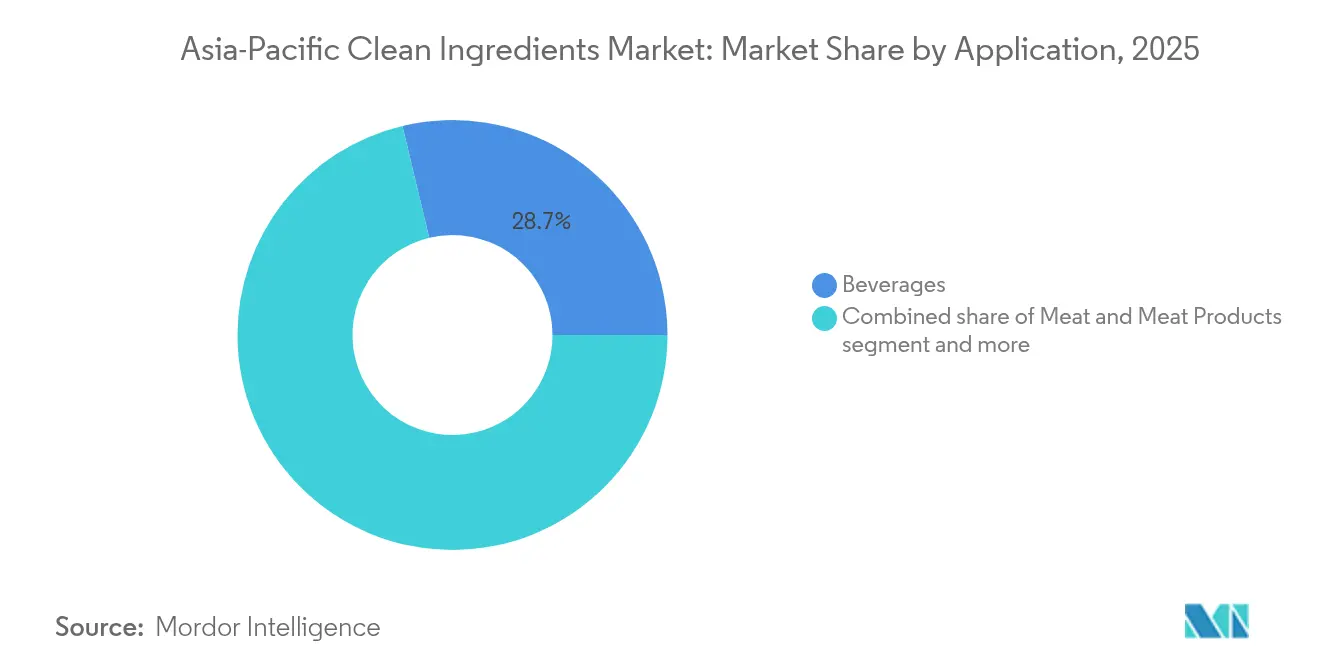

- Por aplicación, las bebidas representaron el 28,74% de la cuota de 2025 del tamaño del mercado de ingredientes limpios de Asia Pacífico, mientras que se prevé que la carne y los productos cárnicos avancen a una CAGR del 4,49% hasta 2031.

- Por geografía, China capturó el 41,02% de la cuota del mercado de ingredientes limpios de Asia Pacífico en 2025, mientras que Indonesia muestra la trayectoria más alta a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Limpios de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración de alimentos procesados y de conveniencia | +0.6% | China, India, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Cambio hacia aditivos naturales/de etiqueta limpia | +0.8% | Japón, Corea del Sur, Australia, con efecto expansivo hacia Tailandia y Malasia | Corto plazo (≤2 años) |

| Expansión de lanzamientos funcionales/enriquecidos | +0.5% | Áreas metropolitanas de China e India | Mediano plazo (2-4 años) |

| Inversiones en plataformas de fermentación de precisión | +0.4% | Singapur, Australia, escalado en China e India | Largo plazo (≥4 años) |

| Corredores de fabricación de alimentos respaldados por el gobierno | +0.3% | India, Tailandia, Indonesia | Largo plazo (≥4 años) |

| Empresas emergentes de bebidas en microlotes habilitadas por comercio electrónico | +0.2% | China, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mayor penetración de alimentos procesados y de conveniencia

A medida que la migración urbana se intensifica en China, India, Indonesia y Vietnam, los hogares recurren cada vez más a aperitivos envasados, comidas listas para consumir y bebidas de larga duración. Esta tendencia está impulsando la adopción de conservantes y sistemas de sabor de etiqueta limpia en recetas convencionales. Con el objetivo de alinearse con los mandatos de etiqueta limpia de los minoristas sin sacrificar la estabilidad microbiana, los fabricantes están reemplazando los sorbatos y benzoatos sintéticos por ácidos láctico y acético derivados de la fermentación. En India, el plan de Incentivo Vinculado a la Producción ha asignado una suma sustancial de INR 109.000 millones (USD 1.300 millones) para modernizar las plantas de procesamiento domésticas[1]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "Plan de Incentivo Vinculado a la Producción para la Industria de Procesamiento de Alimentos (PLISFPI)", mofpi.gov.in. Esta iniciativa no solo eleva los estándares básicos de ingredientes, sino que también acelera los ciclos de innovación. Además, el aumento de las capacidades de cadena de frío en las principales ciudades está reduciendo el desperdicio y extendiendo los períodos de declaración de ingredientes. Este desarrollo es particularmente ventajoso para los proveedores de antioxidantes naturales y sistemas de textura. En conjunto, estos cambios en la industria están incrementando la demanda unitaria, incluso cuando las tasas de inclusión por unidad se estabilizan debido a las eficiencias de reformulación.

Cambio hacia aditivos naturales/de etiqueta limpia

En Japón, Corea del Sur y Australia, las campañas de alfabetización en etiquetado están intensificando el escrutinio de los consumidores sobre las listas de ingredientes. Como resultado, las marcas están reemplazando cada vez más los colores y sabores artificiales por opciones derivadas de botánicos o de la fermentación. Japón ha actualizado sus directrices de 2024, exigiendo la divulgación de auxiliares tecnológicos sintéticos. Esto ha llevado a los productores de fideos instantáneos y confitería a orientarse hacia el uso de extractos de cúrcuma, remolacha y espirulina. Los datos de Corea del Sur indican un aumento en los volúmenes de colorantes naturales importados, ya que los fabricantes buscan activamente alternativas conformes con la normativa. Mientras tanto, la Norma de Etiqueta Limpia de Australia, aunque voluntaria, ha adoptado una postura firme al prohibir 47 aditivos sintéticos[2]Fuente: Autoridad de Inocuidad y Normas Alimentarias de India, "Reglamento de Inocuidad y Normas Alimentarias (Publicidad y Declaraciones), 2018", fssai.gov.in . Esta medida está orientando las inversiones hacia el procesamiento basado en enzimas y los métodos de fermentación. En respuesta a estos cambios regionales, las marcas multinacionales están alineando sus recetas con las regulaciones locales más estrictas. Esta armonización está obligando a los proveedores regionales a mejorar sus prácticas de purificación y documentación.

Expansión de lanzamientos de alimentos y bebidas funcionales/enriquecidos

Las categorías de alimentos convencionales están adoptando cada vez más declaraciones relacionadas con la inmunidad, la salud intestinal y el rendimiento cognitivo. Este cambio ha impulsado una mayor demanda de vitaminas biodisponibles, probióticos y botánicos estandarizados, especialmente aquellos resistentes al procesamiento térmico o de alta presión. En 2024, China aprobó 87 nuevos productos de alimentos para la salud, lo que representa un aumento del 23% respecto al año anterior y subraya una tendencia de apertura regulatoria. Mientras tanto, India está tomando medidas para formalizar las declaraciones relacionadas con probióticos, ácidos grasos omega-3 y esteroles vegetales, ampliando así su conjunto de herramientas de enriquecimiento. En el sector de bebidas, las empresas emergentes tanto en China como en Japón están incorporando en sus productos listos para beber extractos como ashwagandha, reishi y melena de león, impulsando un aumento en el consumo de adaptógenos de alta pureza[3]Fuente: Normas Alimentarias Australia, "Norma de Etiqueta Limpia", foodstandards.gov.au . Los proveedores de ingredientes se están diferenciando mediante el empleo de técnicas de microencapsulación, garantizando que los ingredientes activos permanezcan protegidos durante el procesamiento a temperatura ultraalta y a lo largo de la distribución.

Inversiones en plataformas de ingredientes de fermentación de precisión

Los fondos soberanos de Singapur, junto con la CSIRO de Australia, lideran importantes rondas de financiamiento, impulsando las capacidades de fermentación de proteínas lácteas, grasas y moléculas de sabor, independientemente de la agricultura animal tradicional. Estas inversiones tienen como objetivo escalar las tecnologías de producción, permitiendo a la industria satisfacer la creciente demanda de alternativas sostenibles y libres de animales. Gracias a las subvenciones gubernamentales, la prima de costo para los productos de fermentación de precisión se ha reducido de tres veces en 2023 a un factor anticipado de 1,5 veces para 2025. Esta reducción allana el camino para que los fabricantes de helados premium, yogur y barras de nutrición accedan a estos productos, fomentando la innovación en el desarrollo de productos. El 14.º Plan Quinquenal de China hace un fuerte énfasis en la biología sintética, canalizando subsidios hacia la optimización de cepas microbianas, reduciendo así los costos de purificación en la fase final y mejorando la eficiencia de producción. Estos precios reducidos están acelerando un alejamiento de la caseína y los aislados de suero de leche de uso general, aumentando los márgenes de ganancia para los adoptantes tempranos y fomentando una adopción más amplia en la industria alimentaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones regulatorias estrictas en múltiples jurisdicciones | −0.4% | China, India, Japón, Australia | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas botánicas/de fermentación | −0.3% | Cadenas de suministro de vainilla, stevia y guar | Corto plazo (≤2 años) |

| Escrutinio de seguridad de nano y micropartículas | −0.2% | Australia, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Mandatos de reducción de azúcar que limitan la demanda de edulcorantes de alta intensidad | −0.2% | Tailandia, Singapur, Malasia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones regulatorias estrictas en múltiples jurisdicciones

Debido a las diferencias en las pruebas de seguridad y las normas de divulgación en China, India, Japón y Australia, los proveedores enfrentan una espera de aprobación de hasta 24 meses para proteínas novedosas o extractos botánicos. La norma GB 2760-2024 de China ha endurecido los estándares de pureza para los colorantes naturales, exigiendo a los proveedores que vuelvan a presentar expedientes que previamente fueron aceptados en otras regiones, aumentando así los obstáculos regulatorios. India exige ensayos clínicos locales para cepas probióticas, incluso para aquellas ya reconocidas por las agencias de Estados Unidos o la Unión Europea, lo que eleva significativamente los costos de entrada en un monto adicional de USD 200.000 a USD 500.000 por cepa. Este requisito no solo aumenta las barreras financieras, sino que también prolonga el proceso de aprobación. En Australia y Nueva Zelanda, las consultas públicas son obligatorias para cualquier alimento novedoso, lo que puede extender los plazos de lanzamiento entre seis y nueve meses. Estos protocolos fragmentados y específicos de cada región obligan a los proveedores a escalonar sus lanzamientos en los distintos mercados, lo que resulta en retornos de inversión retrasados y una desaceleración del crecimiento general del mercado, a medida que las empresas luchan por navegar el complejo panorama regulatorio.

Precios volátiles de materias primas botánicas/de fermentación

A principios de 2024, los precios de la vainilla se dispararon a USD 600 por kg, impulsados por los daños causados por un ciclón en Madagascar que interrumpió las cadenas de suministro y redujo la disponibilidad global. Sin embargo, los precios bajaron posteriormente a USD 450 por kg a medida que fuentes alternativas, como Indonesia y Papúa Nueva Guinea, entraron al mercado, aumentando la oferta e intensificando la competencia. Esta caída de precios comprimió significativamente los márgenes de las casas de sabores sujetas a contratos a corto plazo, limitando su rentabilidad. En 2024, los costos de las hojas de stevia en China fluctuaron entre CNY 18 y CNY 28 por kg, una volatilidad atribuida a cambios en las cosechas relacionados con el clima, incluyendo patrones de precipitación irregular y variaciones de temperatura que afectaron los rendimientos de los cultivos. Mientras tanto, en India y Tailandia, los mandatos de biocombustibles destinados a reducir las emisiones de carbono elevaron los precios de las materias primas de glucosa y melaza entre un 12% y un 15% interanual, elevando en consecuencia los costos de insumos de fermentación para los fabricantes. La ausencia de estrategias de cobertura a largo plazo ha generado compresiones de márgenes trimestrales, recortando los presupuestos de investigación y desarrollo y frenando las expansiones de capacidad, obstaculizando así la innovación y el crecimiento en la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: Los Sabores Derivados de la Fermentación Mantienen el Liderazgo, los Colorantes Naturales se Aceleran

En 2025, los Sabores y Potenciadores Alimentarios dominaron el mercado de ingredientes limpios de Asia Pacífico, capturando una cuota del 23,32%. Su importancia se subraya por su papel fundamental en el enmascaramiento del sabor y la adaptación a los sabores regionales, particularmente en bebidas, productos de panadería y aperitivos salados. El crecimiento de este segmento se ve impulsado por un aumento en los lanzamientos de bebidas y café listo para beber (RTD, por sus siglas en inglés) en China y Japón. Además, existe una tendencia creciente entre los procesadores de carne en el Sudeste Asiático a adoptar potenciadores de umami a base de aminoácidos. Para garantizar una calidad y suministro consistentes, los fabricantes se apoyan cada vez más en soluciones derivadas de la fermentación. Además, se están utilizando tecnologías de encapsulación para reforzar la estabilidad del sabor, especialmente en entornos de procesamiento complejos.

Los Colorantes Alimentarios se perfilan como el segmento de mayor crecimiento, con una expansión anticipada a una CAGR del 4,86% hasta 2031, superando al mercado en general. Los movimientos regulatorios, como la prohibición del dióxido de titanio en Australia y Japón, han acelerado el cambio hacia pigmentos naturales obtenidos de espirulina, remolacha y cúrcuma. Estas opciones de etiqueta limpia no solo atienden las demandas de los consumidores por seguridad y transparencia, sino que también garantizan la estabilidad del tono bajo condiciones variables de pH y temperatura. La investigación y el desarrollo continuos, junto con métodos de extracción mejorados, están amplificando el rendimiento y la rentabilidad de estos sistemas de color natural, consolidándolos como catalizadores de innovación fundamentales en el panorama de ingredientes limpios de la región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Predominio de los Formatos Secos Se Reduce a Medida que los Formatos Líquidos Acortan Distancias

En 2025, los ingredientes secos dominaron el mercado de ingredientes limpios de Asia Pacífico, con una cuota del 61,42% del volumen total. Su posición de liderazgo se atribuye a ventajas como la estabilidad a temperatura ambiente, menores costos de flete y su uso en aplicaciones secas como sopas en polvo, mezclas para panadería y fideos instantáneos. Estos ingredientes son fundamentales para productos que requieren un control estricto de la humedad. Los proveedores invierten cada vez más en técnicas de aglomeración y microencapsulación para mejorar la dispersibilidad y reducir los sabores indeseados. Si bien otras formas presentan innovaciones, los ingredientes secos continúan liderando gracias a su rentabilidad y estabilidad, consolidando su predominio en los sectores clave de alimentos y bebidas.

Los sistemas líquidos se perfilan como el segmento de mayor crecimiento, con una CAGR proyectada del 5,08% hasta 2031, superando al mercado en general. Este crecimiento está impulsado por los ingredientes de fermentación de precisión, entregados en forma acuosa, a productores de bebidas, yogur y leches de origen vegetal. Este método simplifica la incorporación y preserva la integridad de los bioactivos. Las redes mejoradas de cadena de frío en las principales ciudades minimizan los riesgos de deterioro y facilitan las entregas justo a tiempo, optimizando el capital de trabajo. Con una demanda creciente de formulaciones de disolución rápida y consistentes en productos listos para beber (RTD) y productos lácteos fermentados, los sistemas líquidos están bien posicionados para ganar una mayor cuota en aplicaciones de alta funcionalidad.

Por Aplicación: La Escala de las Bebidas Se Mantiene Intacta, la Conservación de Carnes Muestra el Crecimiento Más Rápido

En 2025, las bebidas lideraron el mercado de ingredientes limpios de Asia Pacífico, capturando el 28,74% de la cuota total del mercado. Este liderazgo está impulsado por las rápidas rotaciones de sabores, un aumento en los lanzamientos de productos y la disposición de los consumidores a invertir en declaraciones funcionales. Los sabores naturales, los colorantes de etiqueta limpia y los ingredientes adaptogénicos tienen una alta demanda, especialmente en tés listos para beber, batidos de proteínas y bebidas botánicas con gas, a menudo a precios premium. Además, la adopción transversal de sistemas de ingredientes limpios en bebidas de estilo lácteo y fermentadas subraya la amplia influencia del segmento y su importancia en la formulación en toda la región.

La carne y los productos cárnicos están ganando terreno rápidamente, con proyecciones que indican una CAGR del 4,49%. Este crecimiento está impulsado por los procesadores que se alejan de los agentes de curado sintéticos. Los fabricantes recurren cada vez más a extractos de romero y té verde, junto con lactatos derivados de la fermentación. Estas alternativas no solo garantizan el control de patógenos y extienden la vida útil, sino que también evitan los problemas relacionados con las nitrosaminas. Transiciones similares son evidentes en los sectores de panadería y confitería, donde los sistemas enzimáticos son ahora preferidos sobre los acondicionadores químicos de masa, especialmente en panes premium. Más allá de estos, categorías como lácteos, postres helados, salsas, condimentos y aperitivos están experimentando con proteínas de fermentación de precisión, colorantes naturales potentes e híbridos de grasas cultivadas, lo que señala una aceptación más amplia y un potencial de crecimiento de los ingredientes limpios más allá de las bebidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, China aseguró una cuota dominante del 41,02% del mercado de ingredientes limpios de Asia Pacífico. Esto fue respaldado por el enfoque del gobierno en la biología sintética y un aumento en los registros de alimentos para la salud, impulsando tanto la demanda doméstica como la de exportación. Los fabricantes de ingredientes se benefician de los concentrados centros de procesamiento de alimentos, que no solo reducen los costos logísticos, sino que también ofrecen instalaciones de prueba de última generación. Estos centros permiten ciclos de desarrollo de productos más rápidos y garantizan el cumplimiento de rigurosos estándares de calidad, fortaleciendo aún más la posición de China en el mercado. Mientras tanto, Indonesia se encuentra en una trayectoria de crecimiento, con la tasa más alta a una CAGR del 7,12% hasta 2031. El país capitaliza su infraestructura de certificación Halal y un aumento en los ingresos disponibles, convirtiéndolo en un destino atractivo para la inversión extranjera directa (IED) en nuevas zonas de procesamiento. Se espera que el establecimiento de estas zonas mejore la capacidad de producción y atienda la creciente demanda de productos certificados como Halal tanto a nivel nacional como internacional.

India está aprovechando sus Mega Parques Alimentarios e Incentivos Vinculados a la Producción para atraer a productores de ingredientes hacia zonas rentables. Esta estrategia no solo está impulsando el abastecimiento doméstico, sino también mejorando las capacidades de exportación, particularmente hacia Oriente Medio y África. Los Mega Parques Alimentarios proporcionan infraestructura integrada para el procesamiento de alimentos, reduciendo los costos operativos y mejorando la eficiencia de la cadena de suministro. En el escenario de Asia Pacífico, Japón y Corea del Sur están marcando el ritmo. Sus estrictas regulaciones de etiquetado obligan a las multinacionales a estandarizar las recetas en toda la región, garantizando el cumplimiento normativo y la coherencia en las ofertas de productos. Mientras tanto, Australia está influyendo en el mercado con su Norma de Etiqueta Limpia voluntaria, que está dando forma a las especificaciones de las marcas propias e impulsando la demanda de sabores, colores y enzimas premium. Esta norma fomenta la transparencia y se alinea con las preferencias de los consumidores por ingredientes naturales y mínimamente procesados.

El Sudeste Asiático está consolidando su posición como un ágil centro de producción para las empresas globales de ingredientes que apuntan a los mercados con mayoría de población musulmana. El Corredor Económico del Este de Tailandia y los parques Halal de Malasia son fundamentales en este desarrollo. Estas iniciativas proporcionan infraestructura avanzada e incentivos, atrayendo inversiones de actores globales y fomentando la innovación en la producción de ingredientes. En Vietnam, una creciente clase media está impulsando un mayor consumo en los sectores de lácteos, panadería y bebidas. Sin embargo, el marco regulatorio del país está luchando por mantener el ritmo, lo que lleva a acumulaciones en las aprobaciones que dificultan la introducción de ingredientes novedosos. Este retraso regulatorio plantea desafíos para las empresas que buscan lanzar productos innovadores, potencialmente retrasando la entrada al mercado y las oportunidades de crecimiento.

Panorama regulatorio

La regulación de ingredientes limpios en Asia-Pacífico se establece país por país, y la mayoría de los mercados principales mantienen listas positivas y niveles máximos de uso específicos por categoría para los aditivos. China implementó GB 2760-2024 en febrero de 2025, endureciendo las condiciones de uso y las expectativas de pureza para los aditivos permitidos, lo que aumenta la carga de expedientes y reenvíos para los proveedores que comercializan colores, sabores y conservantes naturales en múltiples aplicaciones.

Junto con las normativas nacionales, los gobiernos y organismos regionales avanzan hacia una alineación parcial y marcos de etiquetado más claros. La ASEAN actualizó sus Niveles Máximos de Uso de Aditivos Alimentarios (Anexo I, publicación de 2025), creando una referencia compartida para aditivos seleccionados entre los estados miembros, mientras que Australia y Nueva Zelanda continúan regulando a través del Código Conjunto de Normas Alimentarias (Norma 1.3.1) con niveles máximos permitidos. En junio de 2026, la APFRAS (celebrada en Seúl bajo la MFDS de Corea del Sur) emitió la Declaración APFRAS Seúl 2026, que compromete a los actores participantes con esfuerzos de armonización, y varios mercados avanzaron en iniciativas de etiquetado nutricional (por ejemplo, el lanzamiento del marco SAFE de la Agencia de Alimentos de Singapur en enero de 2026 y la aprobación del etiquetado frontal Nutri-Level de Indonesia en abril de 2026), lo que eleva los requisitos de reformulación y documentación para los proveedores de ingredientes.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas agrícolas y de carbohidratos (botánicos como la cúrcuma, la remolacha y la stevia, además de glucosa y melaza para la fermentación), luego pasa a las etapas de extracción, fermentación, mezcla y estabilización (secado por aspersión, microencapsulación y estandarización) antes de las pruebas de aplicación y la aprobación regulatoria para las categorías de alimentos objetivo. En toda la región, surge una división común: India, China, Indonesia y Vietnam anclan el suministro de materias primas y el procesamiento primario, mientras que Japón, Corea del Sur y Singapur operan como centros de mayor valor para el procesamiento avanzado, la ciencia de formulación y la documentación de grado regulatorio que respalda los lanzamientos multinacionales.

El cumplimiento normativo y la ejecución de la cadena de frío son los principales puntos de friccón. Las certificaciones orgánicas y no OGM y las credenciales relacionadas pueden tardar entre 6 y 12 meses, y los sistemas líquidos y bioactivos sensibles a la temperatura dependen de un almacenamiento y transporte refrigerado confiable para preservar su potencia y reducir el riesgo de deterioro. Los cambios regulatorios y de etiquetado también añaden pasos dentro de la cadena, incluido el Decreto N.º 46/2026/ND-CP de Vietnam (promulgado el 26 de enero de 2026) sobre orientación para declaraciones de conformidad que cubren aditivos alimentarios y envases primarios, y la política Nutri-Level de BPOM de Indonesia de abril de 2026, que aumenta el trabajo de reformulación para los fabricantes de marca. Estos factores tienden a orientar a los compradores hacia proveedores que puedan ofrecer sistemas integrados de sabor-textura-nutrición con trazabilidad, apoyo de pruebas analíticas y preparación regulatoria multimercado, en lugar de productos básicos independientes.

Panorama Competitivo

El mercado de ingredientes limpios de Asia Pacífico está moderadamente fragmentado. Los gigantes globales como Cargill, ADM, Kerry, IFF y Givaudan aprovechan cadenas de suministro integradas, soporte técnico y contratos plurianuales con líderes de bienes de consumo de alta rotación (FMCG) para salvaguardar sus volúmenes. Sus inversiones abarcan desde la adquisición de materias primas de uso general, como lo ilustra la expansión de 60.000 toneladas de cacao de Cargill en Indonesia, hasta plataformas de biotecnología de alto margen a través de alianzas estratégicas y fusiones y adquisiciones (M&A). Estas estrategias les permiten mantener una ventaja competitiva al garantizar un suministro consistente, fomentar la innovación y construir relaciones de largo plazo con los clientes. Una reciente fusión entre DSM y Firmenich dio origen a un coloso de la nutrición valorado en USD 13.000 millones, integrando a la perfección probióticos, enzimas y sabores en soluciones cohesivas, acelerando así los plazos de desarrollo de los clientes y ofreciendo portafolios de productos integrales para satisfacer diversas necesidades de los clientes.

Los actores regionales como PureCircle en stevia, RZBC en ácido cítrico y COFCO Biochemical en orgánicos derivados de la fermentación capitalizan las relaciones locales y las eficiencias de costos, permitiéndoles ofrecer precios más competitivos que las multinacionales en SKU de alto volumen. Estas empresas se benefician de su profundo conocimiento de los mercados regionales, lo que les permite adaptar eficazmente sus ofertas y estrategias de precios. Mientras tanto, los recién llegados respaldados por capital de riesgo como TurtleTree y Superbrewed Food, especializados en proteínas idénticas a las lácteas y postbióticos, aprovechan sus menores gastos generales y su producción adaptable para asegurar proyectos piloto en nutrición deportiva y fórmulas infantiles. Su enfoque en la innovación y los mercados de nicho los posiciona como competidores ágiles capaces de abordar las demandas emergentes de los consumidores.

Chr. Hansen, Novozymes e IFF, que controlan la optimización de cepas microbianas, están preparados para impulsar futuras reducciones de costos, posicionando potencialmente los ingredientes biotecnológicos en rangos de precios de nivel medio. Su liderazgo en propiedad intelectual garantiza una cartera constante de avances, lo que podría hacer que estos ingredientes sean más accesibles a una gama más amplia de clientes. Los proveedores que cuentan con equipos internos de toxicología y asuntos regulatorios pueden acelerar la presentación de expedientes en múltiples países en 12 a 18 meses, creando una ventaja competitiva significativa frente a los competidores más pequeños que dependen de consultores externos. Esta capacidad no solo acelera el tiempo de comercialización, sino que también fortalece su posición para navegar en panoramas regulatorios complejos.

Líderes de la Industria de Ingredientes Limpios de Asia Pacífico

Cargill Inc.

Archer Daniels Midland Co.

Kerry Group plc

Givaudan SA

International Flavors & Fragrances Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de la manufactura y las ampliaciones de capacidad orientadas a la aplicación están creando espacio para proveedores que puedan combinar un posicionamiento de etiqueta limpia con una producción regional competitiva en costos. En julio de 2026, Givaudan inauguró una nueva instalación de producción de sabores de 24.000 metros cuadrados en Cikarang, Indonesia, tras una inversión de CHF 50 millones, fortaleciendo el suministro local de polvos de sabor salado, dulce y para snacks para los corredores de procesamiento de la ASEAN y reduciendo los tiempos de entrega frente a las mezclas importadas. En China, Cargill inició en enero de 2026 la construcción de una ampliación de su planta de Beijing (más de RMB 45 millones), añadiendo líneas independientes para bebidas en polvo saborizadas y coberturas congeladas saborizadas, en línea con los centros de demanda de bebidas y alimentos de conveniencia de la región.

También surgen oportunidades a partir de la sustitución habilitada por fermentación y de los programas de reformulación impulsados por normativas. En abril de 2026, Novonesis adquirió una instalación de producción en Rayong, Tailandia (por aproximadamente USD 50 millones) para ampliar su capacidad de fermentación, apoyando una adopción más amplia de biosoluciones utilizadas como auxiliares de procesamiento de etiqueta limpia y sistemas funcionales. Del lado de la demanda, anclas de política como el programa Nutri-Grade de Singapur (con una expansión programada al sodio y las grasas en 2027) y los Niveles Máximos de Uso de Aditivos Alimentarios de la ASEAN proporcionan detonantes concretos para el trabajo de reformulación, particularmente en bebidas, salsas y alimentos preparados donde el sabor y el desempeño de conservación deben mantenerse bajo un escrutinio de etiquetado más estricto. Los proveedores que puedan entregar sistemas estables de colorantes naturales, conservantes derivados de fermentación (lactatos, acetatos) y plataformas de edulcoración mezcladas que se alineen con las diversas listas positivas nacionales pueden fortalecer su posición en los lanzamientos multipaís.

Desarrollos recientes del sector

- Julio de 2026: Givaudan inauguró una nueva instalación de producción en Cikarang, Indonesia, añadiendo capacidad regional para producir polvos de sabor salado, dulce y para snacks. La inversión fortalece el suministro local para los corredores de fabricación de alimentos de la ASEAN y respalda una iteración de formulación más rápida para sistemas de sabor de etiqueta limpia que necesitan ajuste sensorial localizado.

- Mayo de 2026: Amai Proteins recibió la aprobación de la Agencia de Alimentos de Singapur para sweelin, su proteína dulce, para su uso como aditivo alimentario. La aprobación amplía el menú de herramientas de edulcoración novedosas disponibles para los fabricantes que trabajan bajo regímenes de reducción de azúcar y etiquetado frontal, al mismo tiempo que señala una vía más clara en Singapur para los expedientes de ingredientes derivados de fermentación de precisión.

- Octubre de 2025: Arjuna Natural lanzó Shoden-R, un extracto de ashwagandha no OGM derivado únicamente de la raíz y posicionado para alimentos y bebidas funcionales. La estandarización en torno a los glucósidos de withanólidos respalda un desempeño consistente en los productos terminados y ayuda a las marcas a gestionar la transparencia de etiquetado mientras escalan formulaciones basadas en adaptógenos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de ventas de ingredientes limpios utilizados por los fabricantes de alimentos y bebidas en Asia-Pacífico. Aquí, el ingrediente se posiciona como reconocible, mínimamente procesado o libre de aditivos artificiales específicos.

Exclusiones del alcance: Excluimos los alimentos envasados terminados vendidos a consumidores, los materiales de embalaje y los ingresos del servicio de alimentos en el local que no reflejan ventas de ingredientes.

Descripción general de la segmentación

- Por Ingrediente

- Conservantes Alimentarios

- Edulcorantes Alimentarios

- Colorantes Alimentarios

- Hidrocoloides Alimentarios

- Sabores y Potenciadores Alimentarios

- Otros Tipos de Ingredientes

- Por Forma

- Seco

- Líquido

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres Helados

- Bebidas

- Carne y Productos Cárnicos

- Salsas y Condimentos

- Otras Aplicaciones

- País

- Australia

- China

- India

- Indonesia

- Japón

- Malasia

- Corea del Sur

- Tailandia

- Vietnam

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos mapeando la base de demanda de alimentos y bebidas procesados en Asia-Pacífico, ya que la adopción de ingredientes limpios generalmente aparece primero en la etapa de fabricación y formulación. Se revisan fuentes públicas como FAOSTAT, UN Comtrade, oficinas nacionales de estadística (por ejemplo, en China, India, Japón y Australia), y portales de aduanas y reguladores alimentarios para comprender los flujos comerciales de ingredientes, las normas de etiquetado y el momento de la reformulación.

Luego verificamos la dirección del cambio utilizando comunicados de asociaciones y publicaciones técnicas, como revistas de ciencia de ingredientes y alimentos, actualizaciones de normas alimentarias y cobertura de prensa reconocida sobre tendencias de reformulación y sustitución de aditivos. Los informes anuales de empresas, presentaciones a inversionistas y anuncios de productos ayudan a identificar las clases de ingredientes que ganan volumen, así como qué categorías están siendo sustituidas. Cuando está disponible, también utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación-exportación a nivel de envío para validar la presencia de proveedores y la dirección de precios. Estas fuentes son ilustrativas, y también revisamos otros materiales públicos y pagos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos que las fuentes documentales no muestran claramente, especialmente la proporción de formulaciones que están cambiando hacia colores, sabores, edulcorantes, almidones y conservantes naturales en las principales categorías de alimentos. Hablamos con proveedores de ingredientes, distribuidores, fabricantes por contrato y equipos de calidad y regulación en los principales países de Asia-Pacífico para que el modelo refleje patrones reales de adquisición, cambios de especificación y movimientos de precios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 17% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 18% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan la producción de alimentos y bebidas procesados, las líneas relevantes de importación-exportación de ingredientes y las señales de reformulación a nivel de categoría para reconstruir el gasto direccionable en ingredientes limpios en Asia-Pacífico. Una vez formado ese conjunto de demanda, lo traducimos en valor utilizando bandas de precios prácticas por clase y forma de ingrediente, y luego ajustamos según la combinación de países y las realidades del canal.

Para mantener los totales realistas, corroboramos con verificaciones selectivas de abajo hacia arriba, como la consolidación de un conjunto muestreado de ingresos de proveedores en la región, la verificación de la razonabilidad de las estructuras de márgenes de los distribuidores, y la comparación de los rangos observados de precio por kilogramo con los volúmenes estimados. Los insumos que mueven el modelo incluyen la proporción de declaraciones de etiqueta limpia en los nuevos lanzamientos, las tasas de sustitución de colorantes y conservantes artificiales, la disponibilidad y precio de las materias primas botánicas y de fermentación, las normas locales de etiquetado y aditivos, y los cambios en la combinación de aplicaciones en panificación, bebidas, lácteos y salsas.

Para la previsión, utilizamos análisis de escenarios respaldados por opiniones de expertos sobre el ritmo de reformulación y la dirección de los precios de las materias primas, y luego suavizamos los cambios de un año a otro para que la tendencia refleje curvas de adopción realistas en lugar de saltos abruptos. Cuando la información de abajo hacia arriba está incompleta para países más pequeños, utilizamos indicadores sustitutos como la intensidad comercial, el crecimiento de la producción de alimentos procesados y niveles de adopción comparables en mercados cercanos.

Validación de datos y ciclo de actualización

Verificamos los resultados en varios pasos para que la cifra final no dependa de un solo supuesto. Comparamos los totales modelados con señales independientes, como balances comerciales de ingredientes, anuncios de expansión de proveedores y cambios en la orientación regulatoria, y luego investigamos cualquier variación significativa antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para insumos clave como la lógica de precios, las conversiones de divisas y las ponderaciones por país, y volvemos a contactar a los expertos cuando un parámetro parece fuera de línea. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como cambios normativos importantes o cambios significativos en el suministro de materias primas. Antes de la entrega, un analista realiza una última revisión para garantizar que los clientes reciban la vista más actualizada.

Tamaño del mercado de ingredientes limpios de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los ingredientes limpios en Asia-Pacífico pueden variar mucho, principalmente porque el límite de lo que se cuenta cambia de un editor a otro. Las diferencias también pueden provenir de la rapidez con la que se actualizan los precios, qué categorías de alimentos se consideran dentro del alcance y si la estimación está vinculada a señales de demanda observables.

Al rastrear las bandas de precios por clase de ingrediente, las tasas de adopción dentro de las categorías principales de alimentos procesados y las verificaciones comerciales y de producción a nivel de país, Mordor Intelligence mantiene el total del mercado alineado con las ventas de ingredientes limpios en aplicaciones definidas, en lugar de con ingresos más amplios de alimentos de etiqueta limpia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 11,07 mil millones (2025) | |

| Revista Especializada A | USD 0,86 mil millones (2025) | A menudo se limita a las declaraciones de etiqueta limpia de alimentos envasados y grupos selectos de ingredientes, lo que puede subestimar almidones, edulcorantes y mezclas específicas para aplicaciones vendidas a través de canales B2B. |

| Consultora Global B | USD 13,51 mil millones (2025) | Puede agrupar ingredientes especiales adyacentes y aditivos naturales más amplios dentro del alcance, y puede aplicar supuestos agresivos de inflación de precios sin una validación consistente a nivel de país. |

La dispersión en la tabla se explica principalmente por los límites de alcance y la lógica de precios, no por una única tendencia de demanda. Cuando el modelo permanece anclado a las ventas de ingredientes en aplicaciones definidas y las verificaciones de precios son repetibles, el resultado es más fácil de rastrear y replicar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes limpios de Asia Pacífico?

El mercado está valorado en USD 11.330 millones en 2026 y se proyecta que alcance USD 12.710 millones en 2031.

¿Qué segmento de ingrediente tiene la mayor cuota?

Los Sabores y Potenciadores Alimentarios representan el 23,32% de los ingresos de 2025.

¿A qué ritmo se están expandiendo las ventas de formulaciones líquidas?

Los sistemas líquidos registran una CAGR del 5,08% entre 2026 y 2031.

¿Qué aplicación agregará demanda más rápidamente?

La Carne y los Productos Cárnicos muestran el crecimiento de aplicación más rápido a una CAGR del 4,49%, reflejando la adopción de conservantes naturales.

Última actualización de la página el: