Tamaño y Participación del Mercado de Aviación General en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación General en Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de aviación general en Asia-Pacífico fue valorado en USD 3,13 mil millones en 2025 y se estima que crecerá desde USD 3,33 mil millones en 2026 hasta alcanzar USD 4,52 mil millones en 2031, a una CAGR del 6,31% durante el período de pronóstico (2026-2031). Esta expansión se desarrolla en un contexto de liberalización del espacio aéreo de baja altitud, nuevas tecnologías de propulsión y una sostenida creación de riqueza en las principales economías. Los rotores actualmente representan la mayor participación en ingresos, pero los programas de eVTOL en rápido ascenso, las plantas motrices híbrido-eléctricas y los modelos de propiedad con activos reducidos están comenzando a alterar la dinámica competitiva. El impulso político de China hacia una economía de baja altitud y la Bharatiya Vayuyan Adhiniyam 2024 de India juntos desbloquean el mayor conjunto de espacio aéreo previamente restringido de la región. Los fabricantes de equipos originales responden reubicando líneas de ensamblaje y centros de servicio más cerca de la demanda, mientras que los operadores despliegan herramientas digitales de planificación de vuelos y mantenimiento predictivo para contrarrestar las limitaciones de infraestructura y capacidad de pilotos.

Conclusiones Clave del Informe

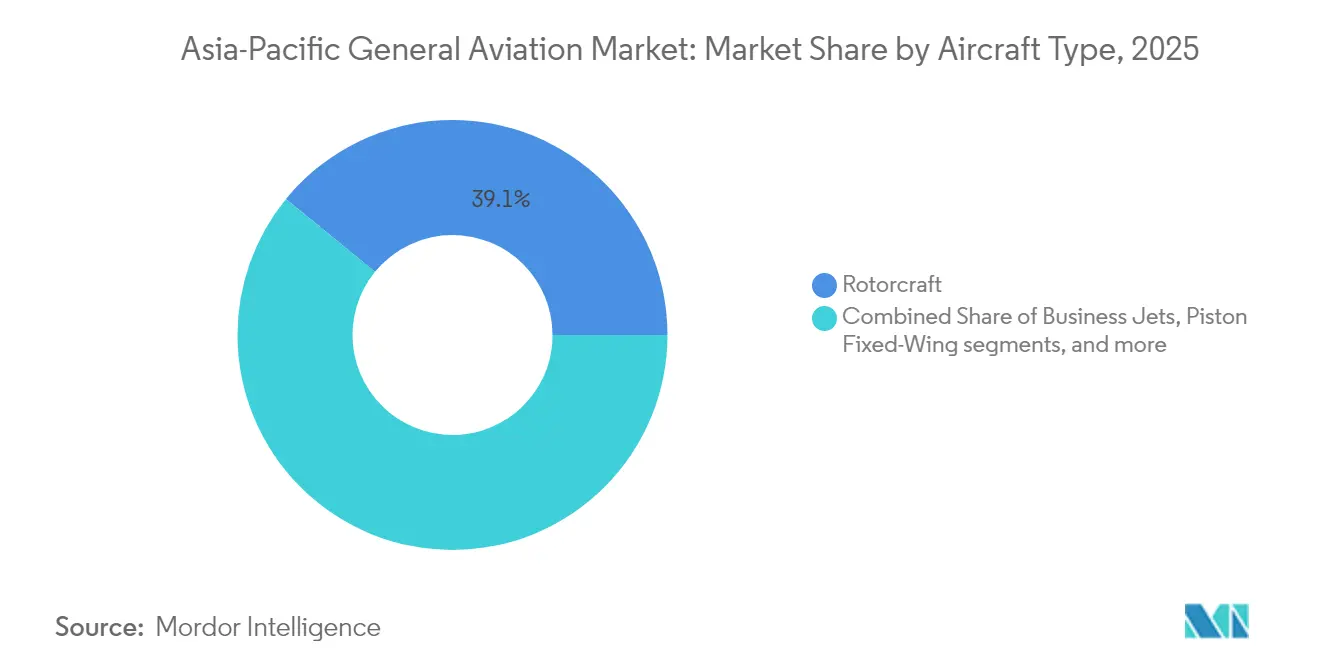

- Por tipo de aeronave, los rotores lideraron con el 39,10% de la participación del mercado de aviación general en Asia-Pacífico en 2025; se pronostica que los eVTOL de Movilidad Aérea Avanzada se expandirán a una CAGR del 7,01% hasta 2031.

- Por propulsión, los sistemas convencionales de pistón y turbina representaron el 80,45% del tamaño del mercado de aviación general en Asia-Pacífico en 2025, mientras que se proyecta que las aeronaves totalmente eléctricas crecerán a una CAGR del 7,44%.

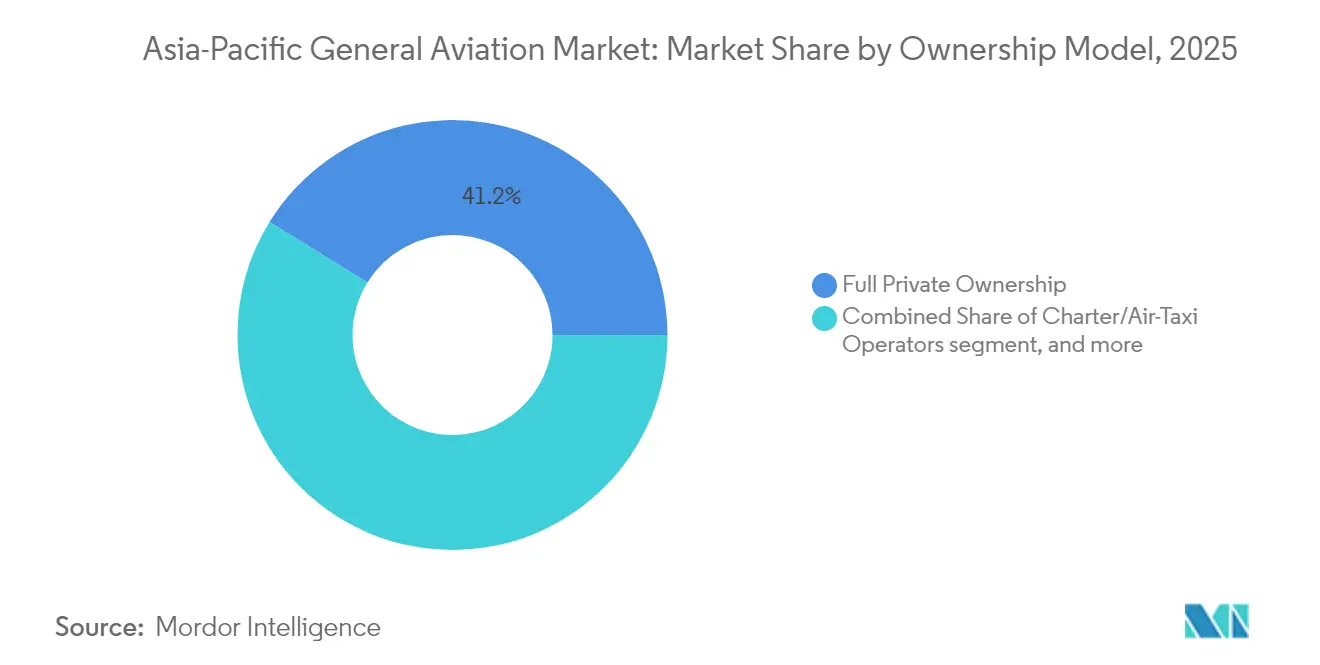

- Por modelo de propiedad, la propiedad privada plena mantuvo el 41,20% del tamaño del mercado de aviación general en Asia-Pacífico en 2025; las flotas de chárter y taxi aéreo registran el crecimiento más rápido con una CAGR del 6,38%.

- Por aplicación de usuario final, el transporte empresarial y corporativo dominó el 43,92% de la participación del mercado de aviación general en Asia-Pacífico en 2025; las misiones de emergencias médicas y ambulancias aéreas avanzan a una CAGR del 9,31%.

- Por geografía, China dominó con el 44,80% de los ingresos regionales en 2025, mientras que se espera que India registre la CAGR más alta del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación General en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población de individuos de alto patrimonio neto en Asia-Pacífico | +1.2% | China, India, Singapur, Australia | Mediano plazo (2-4 años) |

| Liberalización del espacio aéreo de baja altitud | +1.8% | China, India; efecto expansivo hacia el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Inversiones de fabricantes de equipos originales en ensamblaje final y centros de servicio en Asia-Pacífico | +0.9% | China, Singapur, Japón, India | Largo plazo (≥ 4 años) |

| Recuperación de los viajes corporativos tras la COVID | +1.1% | Centros empresariales en toda Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyectos piloto de infraestructura de Movilidad Aérea Urbana | +0.7% | Singapur, Corea del Sur, Japón, Australia | Mediano plazo (2-4 años) |

| Financiamiento mediante créditos de carbono para flotas de aviación general híbrida/eléctrica | +0.6% | Mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población de Individuos de Alto Patrimonio Neto en Asia-Pacífico

En 2024, los individuos de alto patrimonio neto de la región controlaban USD 17,4 billones en activos invertibles, equivalentes al 31% de la riqueza mundial de individuos de alto patrimonio neto. Las adquisiciones de jets de cabina amplia y turbohélices de largo alcance ya no se consideran gastos discrecionales, sino herramientas de productividad que compensan las deficiencias de las redes de aerolíneas comerciales. Las ciudades secundarias de China e India que carecen de servicio aéreo directo están experimentando el mayor incremento en la demanda de aviación general punto a punto. Al mismo tiempo, el régimen de registro fiscalmente eficiente de Singapur atrae reubicaciones de aeronaves desde Hong Kong.

Liberalización del Espacio Aéreo de Baja Altitud

Las regulaciones de economía de baja altitud de China de 2024 abrieron aproximadamente el 70% del espacio aéreo por debajo de los 1.000 m al eliminar las aprobaciones militares rutinarias, reduciendo los tiempos de vuelo promedio de aviación ejecutiva en un 23% en los primeros ensayos.[1]Administración de Aviación Civil de China, "Regulaciones de Economía de Baja Altitud 2024," caac.gov.cn La Bharatiya Vayuyan Adhiniyam 2024 de India introdujo criterios de acceso basados en riesgo que reemplazaron las restricciones generales, creando un corredor combinado de 2,1 millones de km² de espacio aéreo liberalizado en ambos mercados.[2]Dirección General de Aviación Civil de India, "Bharatiya Vayuyan Adhiniyam 2024," dgca.gov.in En seis meses, la zona piloto de Hainan registró un crecimiento del 340% en los movimientos de aviación general, lo que señala una demanda regional reprimida.

Inversiones de Fabricantes de Equipos Originales en Ensamblaje Final y Servicio

Los fabricantes comprometieron USD 2,8 mil millones en plantas regionales y capacidad de mantenimiento, reparación y revisión en 2024.[3]Airbus, "Informe Anual 2024," airbus.com Airbus amplió su línea de Tianjin a variantes ACJ, mientras que Bombardier y Mitsubishi Heavy Industries inauguraron el primer centro de servicio occidental de jets ejecutivos en Japón.[4]Bombardier, "Presentación para Inversores 2024," bombardier.com Textron Aviation inició la construcción de una instalación de empresa conjunta en Hyderabad que tiene como objetivo la entrega anual de 25 Cessna Caravans a partir de 2026, lo que subraya la confianza en la profundidad de la cadena de suministro de India. Las terminaciones en la región acortan los tiempos de traslado y reducen la exposición arancelaria, haciendo que el costo total de propiedad sea más predecible para los operadores. Los equipadores locales también pueden adaptar los interiores a las preferencias culturales, como suites de tatami para compradores japoneses, creando un potencial de ingresos incrementales en el mercado posventa.

Recuperación de los Viajes Corporativos

Las horas de vuelo de aviación ejecutiva en Asia-Pacífico superaron en un 12% los niveles de 2019 en 2024, ya que los ejecutivos priorizaron el control de horarios y la seguridad sanitaria. Los factores de carga de chárter alcanzaron el 89%, mientras que los programas de propiedad fraccionada registraron un crecimiento del 156% en horas regionales. Asian Sky Group proyecta la incorporación de 95 jets de cabina amplia entre 2025 y 2028, lo que indica un viento de cola duradero para las carteras de pedidos de los fabricantes de equipos originales. Los códigos de gobernanza regional que exigen reuniones presenciales de juntas directivas en Japón e Indonesia sostienen la demanda base incluso cuando las videoconferencias persisten. El despliegue de ocho nuevos jets Global por parte de VistaJet en 2024 señala la confianza de los operadores en una meseta de utilización estructuralmente más alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de franjas horarias en los aeropuertos principales | -0.8% | Tokio, Singapur, Hong Kong | Largo plazo (≥ 4 años) |

| Elevados aranceles de importación e impuestos al lujo | -1.3% | India, Tailandia, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Escasez de pilotos y mecánicos certificados de aviación general | -1.0% | Mercados en desarrollo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Limitaciones de red eléctrica y suministro de baterías para la adopción de eVTOL | -0.5% | Singapur, Seúl, Tokio, Sídney | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Franjas Horarias en los Aeropuertos Principales

La asignación de franjas horarias de aviación general en los principales centros de Asia-Pacífico cayó un 23% entre 2019 y 2024, ya que las aerolíneas regulares recuperaron la capacidad en horas pico. El aeropuerto de Tokio Haneda limita los movimientos de jets ejecutivos al 4% de las franjas diarias, mientras que el aeropuerto de Singapur Changi restringe las salidas no programadas a ventanas fuera de horas pico. Las tripulaciones suelen soportar retrasos en tierra superiores a 90 minutos durante los períodos de congestión, erosionando el ahorro de tiempo que justifica las tarifas de chárter premium. La Asociación Internacional de Transporte Aéreo pronostica un aumento adicional del 38% en los movimientos de pasajeros para 2030, ampliando la brecha de franjas horarias para la aviación general. Los gobiernos de Indonesia y Vietnam están explorando redes de vertipuertos para evitar la congestión en pistas, aunque el despliegue completo se encuentra al menos a cinco años de distancia.

Elevados Aranceles de Importación e Impuestos al Lujo

India aplica un Impuesto sobre Bienes y Servicios del 28% a las aeronaves importadas, Tailandia impone aranceles del 30% e Indonesia aplica un arancel del 15% con un impuesto al lujo del 10%, lo que incrementa los costos de adquisición entre USD 3 y 8 millones en jets de cabina amplia. Los operadores en Tailandia recurren cada vez más al arrendamiento en seco para eludir los aranceles iniciales, pero esta estructura limita la personalización y expone a los arrendatarios a fluctuaciones cambiarias. Aparecen disparidades en la antigüedad de las flotas: las aeronaves importadas a través de registros libres de aranceles tienen en promedio ocho años de antigüedad frente a los 11,5 años de los jets adquiridos en el mercado interno. El cabildeo de la Asociación de Aviación Ejecutiva Asiática para lograr una reducción arancelaria armonizada ha encontrado resistencia política debido a la sensibilidad en torno a la tributación de bienes de lujo. Las políticas fragmentadas ralentizan la modernización de las flotas y desvían valor económico hacia registros en el extranjero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Liderazgo de los Rotores Enfrenta la Disrupción de los eVTOL

Los rotores, respaldados por misiones de energía costa afuera, servicios médicos de emergencia y aplicación de la ley, capturaron el 39,10% de la participación del mercado de aviación general en Asia-Pacífico en 2025. Los jets ejecutivos siguieron con el 35,05%, mientras que los turbohélices y las aeronaves de pistón de ala fija mantuvieron el 18,88% y el 6,97%, respectivamente. Los vehículos eVTOL, aunque parten de una base pequeña, tienen previsto registrar una CAGR del 7,01%, desafiando a los operadores de helicópteros con menores costos operativos directos y mínimo ruido. El EH216-S recibió el primer certificado de tipo de eVTOL del mundo en octubre de 2024, lo que señala el impulso regulatorio.

La demanda persistente de rotores proviene de las geografías archipelágicas de Indonesia y Filipinas, donde el transporte vertical punto a punto es indispensable. Sin embargo, los ensayos de Movilidad Aérea Urbana en Singapur, Seúl y Tokio muestran evidencia temprana de viabilidad comercial de los eVTOL, lo que lleva a los fabricantes de equipos originales de helicópteros establecidos a revisar sus hojas de ruta de productos.

Por Tipo de Propulsión: Los Sistemas Eléctricos Desafían el Dominio Convencional

Las plantas motrices convencionales de pistón y turbina controlaron el 80,45% de la base de ingresos de 2025, lo que refleja redes de mantenimiento de décadas y una infraestructura de combustible de aviación ubicua. Las aeronaves híbrido-eléctricas ocupan el 19,55%, superando las limitaciones de alcance al tiempo que reducen el consumo de combustible. Los modelos totalmente eléctricos están preparados para una CAGR del 7,44% hasta 2031, impulsados por misiones entre ciudades de menos de 100 km y estrictos objetivos metropolitanos de reducción de emisiones. Rolls-Royce y Safran lideran los programas de demostración, mientras que Singapur se compromete a lograr una aviación doméstica carbono neutral para 2030.

La economía del costo de propiedad continúa favoreciendo a los motores convencionales en trayectos más largos, aunque las mejoras en la energía específica de las baterías y las redes de carga rápida reducirán la brecha a mediano plazo. Los incentivos gubernamentales en China y Malasia aceleran la comercialización al reducir los aranceles de importación sobre aeronaves eléctricas.

Por Modelo de Propiedad: Los Modelos con Activos Reducidos Ganan Terreno

La propiedad privada plena retuvo el 41,20% de los ingresos en 2025, impulsada por las garantías de disponibilidad y el deseo de interiores personalizados entre los individuos de ultra alto patrimonio neto en China y Japón. Las flotas de chárter y taxi aéreo son el modelo de más rápido crecimiento con una CAGR del 6,38%, impulsadas por el control de costos corporativos y la comodidad de la reserva mediante aplicaciones. Los programas de propiedad fraccionada se expanden a una CAGR del 5,69%, ofreciendo acceso basado en participaciones con presupuestación predecible. Las instituciones de formación mantienen una cuota del 12,55%, mientras que los operadores gubernamentales y de misiones especiales representan el 8,95%.

La economía de los operadores se inclina hacia los servicios de pago por uso a medida que aumentan los costos de mantenimiento, tripulación y estacionamiento. Las plataformas digitales que optimizan la programación de flotas y los tramos vacíos refuerzan aún más la tendencia hacia activos reducidos.

Por Aplicación de Usuario Final: Los Servicios Médicos Impulsan el Crecimiento

El transporte empresarial y corporativo dominó los ingresos de 2025 con el 43,92%, lo que refleja la propuesta de valor central del mercado de aviación general en Asia-Pacífico de viajes ejecutivos eficientes en tiempo. El vuelo personal y de ocio representó el 28,84%, respaldado por el aumento de los ingresos discrecionales en Australia, Japón y la costa de China. Las misiones de emergencias médicas y ambulancias aéreas representan el nicho de más rápido crecimiento con una CAGR del 9,31%, abordando el envejecimiento de la población y las brechas en la atención médica en zonas remotas. Los roles de misión especial, incluida la vigilancia marítima y la patrulla fronteriza, representan el 15,31%, mientras que la formación de pilotos cubre el 11,93% de la demanda, ya que las aerolíneas luchan con las cadenas de suministro de tripulaciones de cabina. Los gobiernos están subsidiando flotas de rotores para servicios médicos de emergencia, especialmente en Indonesia y Filipinas, e integrando enlaces de telemedicina para mejorar los tiempos de respuesta a las islas periféricas.

Análisis Geográfico

China mantuvo el 44,80% de los ingresos del mercado de aviación general en Asia-Pacífico en 2025. El programa de economía de baja altitud ha reducido los tiempos de planificación de vuelos y ha alentado a los fabricantes de equipos originales nacionales a aumentar la producción. India está preparada para una CAGR del 8,52%, impulsada por las reformas del espacio aéreo y una creciente población de individuos de ultra alto patrimonio neto. Japón le sigue con una participación del 17,60%, respaldada por contratos de helicópteros para energía costa afuera y chárteres de jets corporativos. La proporción del 12,10% de Australia refleja el transporte del sector minero y las amplias necesidades de servicios médicos de emergencia en los interiores remotos.

El Sudeste Asiático, que agrupa a Singapur, Malasia, Tailandia, Indonesia y Filipinas, representa el 19,30% en 2025. Los incentivos del registro de aeronaves de Singapur y su ecosistema de mantenimiento, reparación y revisión lo sitúan en el centro de la base de flotas regional, mientras que Malasia y Tailandia invierten en academias de formación de pilotos. Corea del Sur mantiene el 6,20% en 2025 con un enfoque estratégico en bancos de pruebas de Movilidad Aérea Urbana, respaldado por inversiones de los conglomerados chaebol.

La fragmentación regulatoria sigue siendo el principal impedimento para las operaciones transfronterizas, pero el éxito del programa piloto en Singapur y China está ayudando a establecer estándares armonizados para la certificación de eVTOL y los protocolos de gestión del tráfico no tripulado.

Panorama Competitivo

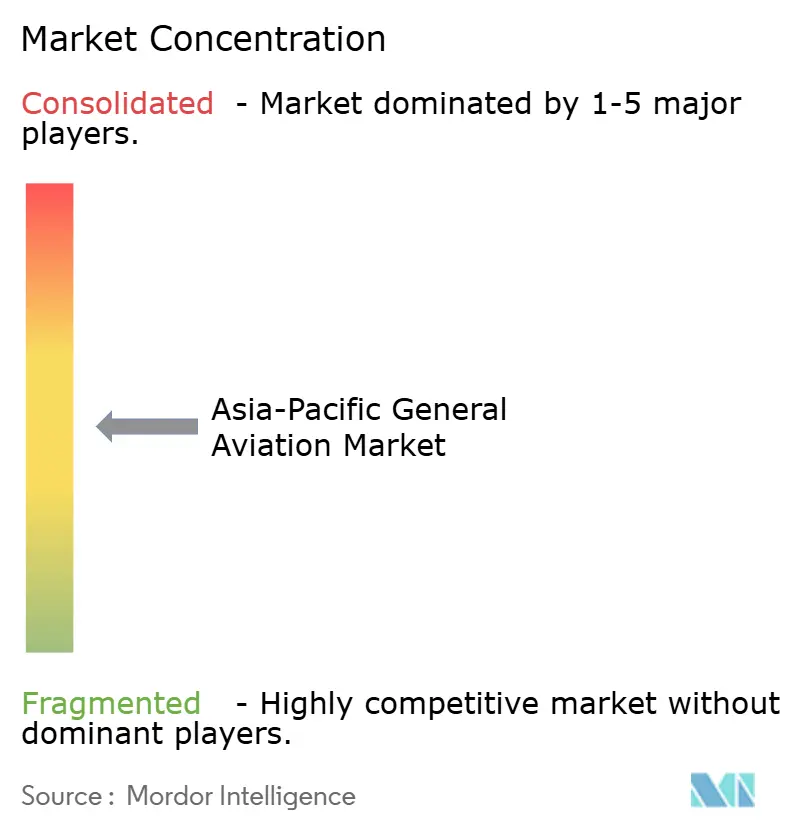

El mercado de aviación general en Asia-Pacífico está moderadamente fragmentado; los cinco principales fabricantes de equipos originales controlan la mayoría de las entregas regionales. Airbus, Bombardier, Textron y Gulfstream mantienen reconocimiento de marca, aunque los competidores regionales EHang, AVIC y AutoFlight utilizan políticas del mercado local y ventajas de costos para penetrar en los nichos de Movilidad Aérea Urbana. Los operadores de chárter y propiedad fraccionada como VistaJet y NetJets están ampliando sus flotas para aprovechar la demanda de activos reducidos.

Las estrategias de los fabricantes de equipos originales enfatizan el ensamblaje de proximidad y las terminaciones localizadas. La línea A320/ACJ de Airbus en Tianjin comprime los plazos de entrega en seis meses, mientras que el centro de mantenimiento, reparación y revisión de Honda Aircraft en Singapur por USD 50 millones reduce el tiempo de inactividad por mantenimiento en un 40%. Los diferenciadores tecnológicos se centran en sistemas de monitoreo de salud en tiempo real y compatibilidad con combustible de aviación sostenible, con los primeros adoptantes asegurando una ventaja competitiva en métricas de costo y sostenibilidad.

Las barreras de propiedad intelectual se están reduciendo a medida que las empresas conjuntas combinan proveedores occidentales de aviónica con ensambladores del este de Asia, lo que subraya la necesidad de una sólida ciberseguridad y cumplimiento del control de exportaciones.

Líderes de la Industria de Aviación General en Asia-Pacífico

Airbus SE

Textron Inc.

Robinson Helicopter Company

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: TCab Tech, con sede en Shanghái, firmó un acuerdo de USD 1.000 millones con Autocraft, con sede en los Emiratos Árabes Unidos, para suministrar 350 eVTOL E20 de cinco asientos para su despliegue en Oriente Medio y Norte de África.

- Septiembre de 2025: Soracle Corporation anunció una colaboración con la Prefectura de Osaka y la Ciudad de Osaka para apoyar la comercialización de eVTOL en Osaka.

- Octubre de 2023: Textron Aviation celebró un acuerdo de compra con Fly Alliance para hasta 20 jets ejecutivos Cessna Citation, con opciones para 16 aeronaves adicionales.

Alcance del Informe del Mercado de Aviación General en Asia-Pacífico

| Jets Ejecutivos | Jet de Gran Cabina |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Turbohélice de Ala Fija | |

| Pistón de Ala Fija | |

| Rotores | |

| eVTOL de Movilidad Aérea Avanzada |

| Pistón/Turbina Convencional |

| Híbrido-Eléctrico |

| Totalmente Eléctrico |

| Propiedad Privada Plena |

| Propiedad Fraccionada |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misiones Especiales |

| Transporte Empresarial/Corporativo |

| Vuelo Personal y de Ocio |

| Misión Especial (Inteligencia, Vigilancia y Reconocimiento, Vigilancia, Aplicación de la Ley) |

| Emergencias Médicas/Ambulancia Aérea |

| Formación de Pilotos |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Singapur |

| Filipinas |

| Malasia |

| Indonesia |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Tipo de Aeronave | Jets Ejecutivos | Jet de Gran Cabina |

| Jet de Tamaño Mediano | ||

| Jet Ligero/Muy Ligero | ||

| Turbohélice de Ala Fija | ||

| Pistón de Ala Fija | ||

| Rotores | ||

| eVTOL de Movilidad Aérea Avanzada | ||

| Por Tipo de Propulsión | Pistón/Turbina Convencional | |

| Híbrido-Eléctrico | ||

| Totalmente Eléctrico | ||

| Por Modelo de Propiedad | Propiedad Privada Plena | |

| Propiedad Fraccionada | ||

| Operadores de Chárter/Taxi Aéreo | ||

| Instituciones de Formación y Académicas | ||

| Operadores Gubernamentales y de Misiones Especiales | ||

| Por Aplicación de Usuario Final | Transporte Empresarial/Corporativo | |

| Vuelo Personal y de Ocio | ||

| Misión Especial (Inteligencia, Vigilancia y Reconocimiento, Vigilancia, Aplicación de la Ley) | ||

| Emergencias Médicas/Ambulancia Aérea | ||

| Formación de Pilotos | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Singapur | ||

| Filipinas | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico |

Definición de mercado

- Tipo de Aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación ejecutiva y otros trabajos aéreos.

- Subtipo de Aeronave - Se tienen en cuenta los Jets Ejecutivos, las Aeronaves de Pistón de Ala Fija, los helicópteros y las aeronaves turbohélice.

- Tipo de Cabina - En este estudio se han incluido los Jets Ligeros, los Jets de Tamaño Mediano y los Jets de Gran Cabina según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Pasajeros-Kilómetro de Ingresos | Los pasajeros-kilómetro de ingresos de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales | Un fabricante de equipos originales se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte | La Asociación Internacional de Seguridad del Transporte es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos-Kilómetro Disponibles | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija | Una empresa u organización que opera en un aeropuerto. Un Operador de Base Fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto | Los Individuos de Alto Patrimonio Neto son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Ultra Alto Patrimonio Neto | Los Individuos de Ultra Alto Patrimonio Neto son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte | La Organización del Tratado del Atlántico Norte, también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Polivalente | El programa de Avión de Combate Polivalente es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero | Una aeronave de combate ligero es una aeronave militar ligera y multifunción de tipo jet/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo | El Instituto Internacional de Investigación para la Paz de Estocolmo es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima | Una aeronave de patrulla marítima, también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antisuperficie y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción