Tamaño y Participación del Mercado de Aeronaves Militares de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

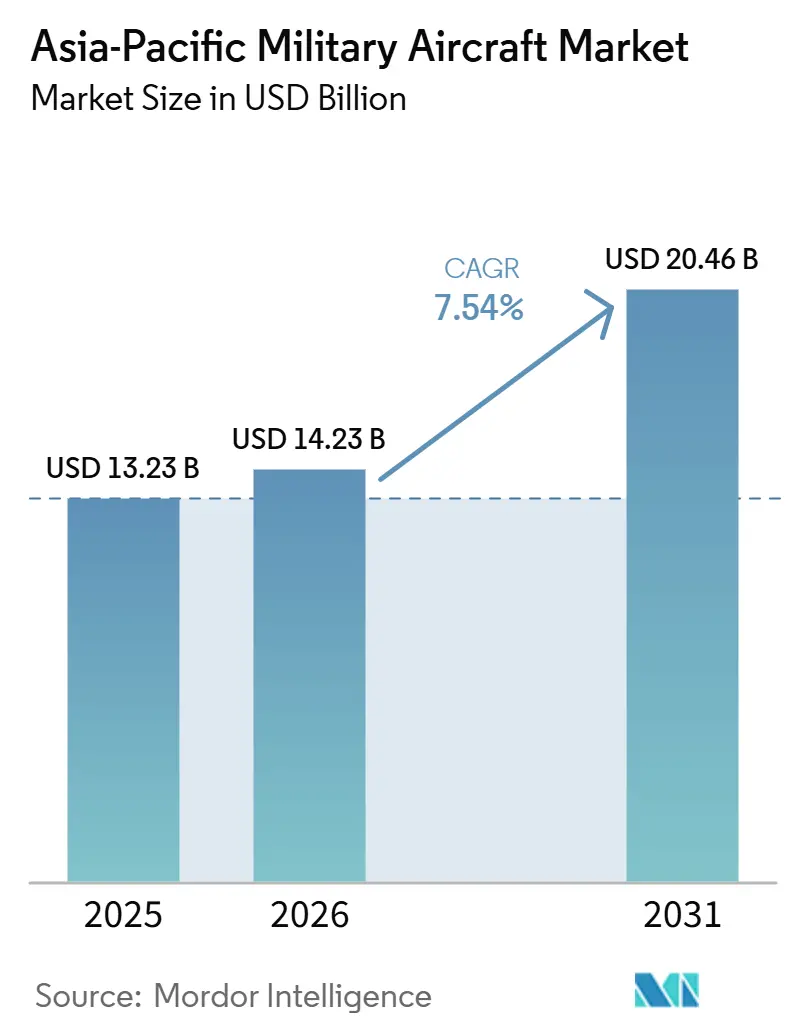

| Tamaño del mercado en el año base (2025) | 13.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Militares de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves militares de Asia-Pacífico crezca de 13,23 mil millones de USD en 2025 a 14,23 mil millones de USD en 2026, y se prevé que alcance los 20,46 mil millones de USD en 2031, a una CAGR del 7,54% durante el período 2026-2031. Esta sólida trayectoria supera el gasto global en defensa y está impulsada por los persistentes puntos de conflicto en el Mar del Sur de China y el Estrecho de Taiwán, que obligan a los gobiernos a priorizar la superioridad aérea, la integración multidominio y las cadenas de suministro resilientes. Los programas de ala fija dominan el gasto, aunque la demanda de plataformas multifunción que combinan guerra electrónica, inteligencia y capacidad de ataque está redefiniendo las especificaciones. Los mandatos de producción indígena en India, Corea del Sur e Indonesia atraen a los principales actores globales hacia asociaciones locales que profundizan la transferencia de tecnología al tiempo que comprimen los plazos de entrega. Al mismo tiempo, los mandos de fuerzas aéreas navales y fuerzas conjuntas generan nuevos requisitos para aeronaves de ataque marítimo y con capacidad de operar desde portaaviones, creando nuevos nichos tanto para sistemas tripulados como no tripulados. Las barreras al control de exportaciones sobre motores y aviónica han impulsado inversiones paralelas en I+D regional, ampliando la base de proveedores y desafiando el cálculo de costo-rendimiento que durante mucho tiempo favoreció a los principales actores occidentales.

Conclusiones Clave del Informe

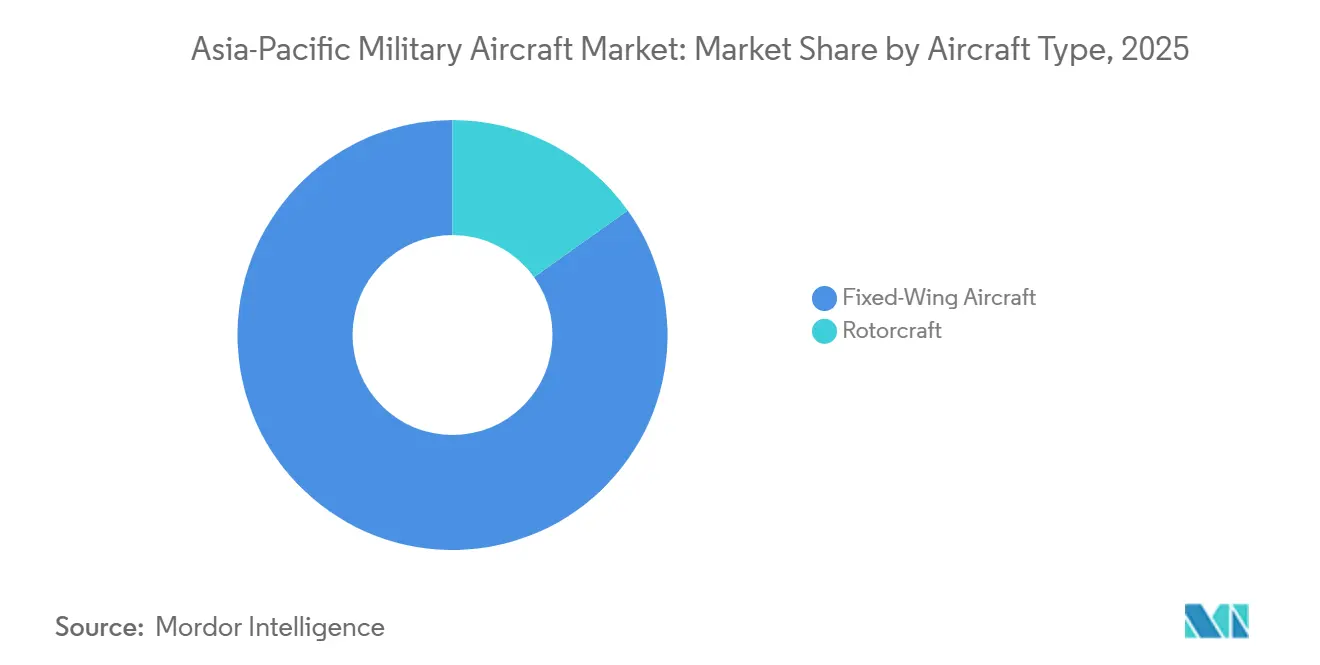

- Por tipo de aeronave, las plataformas de ala fija representaron el 84,83% de la participación del mercado de aeronaves militares de Asia-Pacífico en 2025, mientras que se proyecta que los helicópteros crezcan a una CAGR del 8,28% hasta 2031.

- Por servicio de usuario final, el usuario final de la Fuerza Aérea concentró el 64,12% del gasto en 2025, mientras que se proyecta que las unidades de Operaciones Conjuntas/Especiales crezcan a una CAGR del 9,11% hasta 2031.

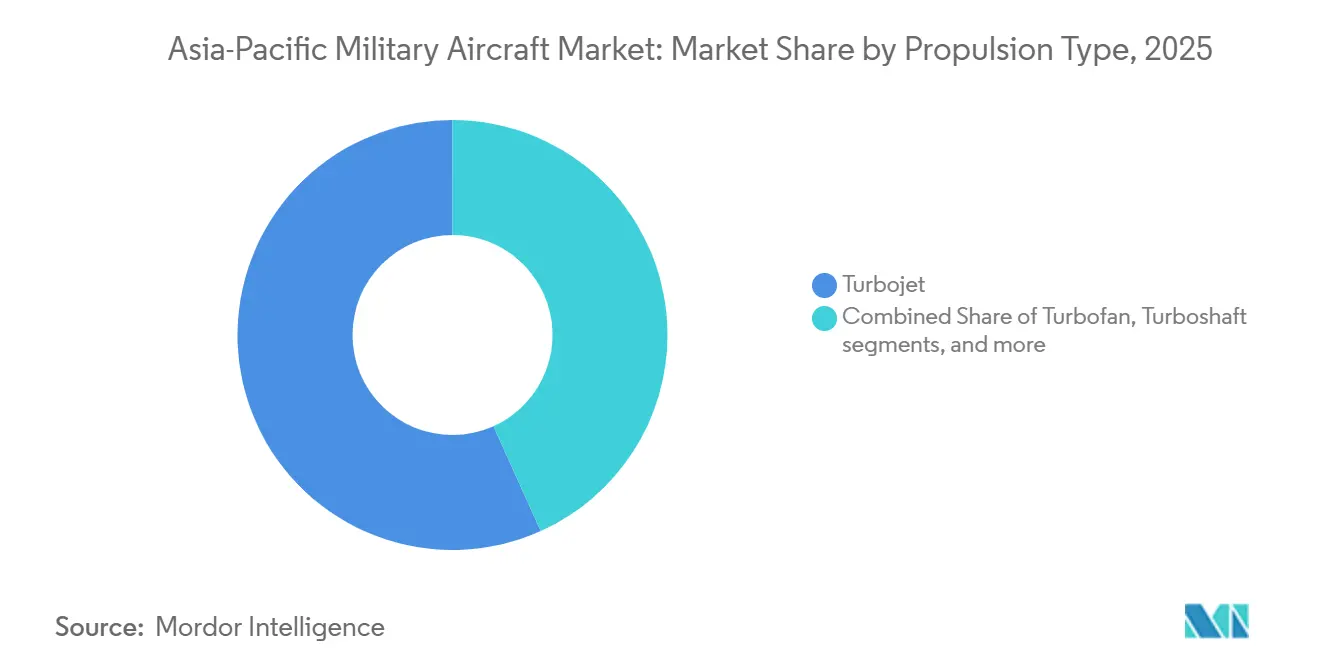

- Por tipo de propulsión, los sistemas de turborreactor representaron el 56,74% del mercado de aeronaves militares de Asia-Pacífico en 2025. Sin embargo, se prevé que las plataformas turbohélice crezcan a una CAGR del 8,63% hasta 2031, debido a la demanda de aviones de entrenamiento y aeronaves de ataque ligero rentables.

- Por geografía, se proyecta que China represente el 43,12% de la participación del mercado regional en 2025. En comparación, se espera que Australia crezca a una CAGR del 10,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aeronaves Militares de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización acelerada de flotas | +1.8% | China, India, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Iniciativas de desarrollo de cazas indígenas | +1.2% | India, Corea del Sur, Indonesia, Japón | Largo plazo (≥ 4 años) |

| Transición hacia la doctrina de operaciones multidominio | +0.9% | Toda la región, liderada por Australia, Japón, Singapur | Mediano plazo (2-4 años) |

| Crecientes amenazas a la seguridad marítima | +0.7% | Estados del Mar del Sur de China, Taiwán, Filipinas | Corto plazo (≤ 2 años) |

| Políticas de compensación en defensa que favorecen la producción local | +0.6% | India, Indonesia, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Proyectos piloto de I+D en propulsión hidrógeno-eléctrica | +0.4% | Japón, Australia, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Modernización Acelerada de Flotas Agilizan los Ciclos de Adquisición

Los cazas de los años 1980 y 1990 alcanzan umbrales críticos de horas de célula, lo que obliga a retiros anticipados e impulsa la adquisición urgente de aeronaves F-35, Rafale y KF-21. La decisión de Tokio de retirar anticipadamente las variantes del F-15J refleja la acelerada compra de Black Hawk por parte de Canberra, que reemplazó a la flota Taipan para restablecer la disponibilidad operativa.[1]Bloomberg News, "Australia Selects Lockheed Martin Black Hawk Helicopters," Bloomberg, bloomberg.com Los plazos de reemplazo más cortos reducen las ventanas de evaluación, favoreciendo diseños multifunción probados con ranuras de entrega rápida. El volumen resultante de proyectos simultáneos eleva los ingresos de los proveedores y sostiene sólidas cadenas de suministro de repuestos.

Las Iniciativas de Desarrollo de Cazas Indígenas Reconfiguran la Base Industrial

Los programas de nueva generación, como el AMCA de India y el KF-21 de Corea del Sur, elevan la política industrial doméstica por encima de las eficiencias de costo por unidad. Los gobiernos enmarcan los proyectos de aviación como pilares estratégicos para la I+D nacional, la creación de empleo y el crecimiento de las exportaciones, asegurando así el apoyo presupuestario y protegiendo los programas de las presiones de los ciclos electorales.[2]Financial Times Reporters, "India Approves Advanced Medium Combat Aircraft Program," Financial Times, ft.com Los fabricantes de equipos originales occidentales responden con roles de codesarrollo y una mayor incorporación de valor local para mantener su presencia en el mercado.

La Transición hacia la Doctrina de Operaciones Multidominio Impulsa los Requisitos de Plataformas Integradas

La interoperabilidad con activos cibernéticos, marítimos y espaciales guía ahora la selección de plataformas. El conjunto de red centrada en sensores del F-35B influyó en el pedido de Singapur en 2024, demostrando cómo la fusión de sensores y los enlaces de datos seguros superan a la velocidad máxima o la carga útil.[3]Defense News Staff, "Singapore Confirms F-35B Selection for Next Generation Fighter," Defense News, defensenews.com Los contratos de modernización para actualizar radares y conjuntos de guerra electrónica otorgan una segunda vida a las flotas heredadas, al tiempo que garantizan ingresos recurrentes para los proveedores de aviónica.

Las Crecientes Amenazas a la Seguridad Marítima Aceleran la Adquisición de Aviación Naval

Los aviones con capacidad de operar desde portaaviones y las aeronaves de patrulla de largo alcance están pasando de ser un nicho a ser esenciales para los estados litorales que enfrentan desafíos en zonas grises. El plan de modernización de Manila enfatiza que los cazas pueden vigilar las zonas económicas exclusivas, una tendencia que se refleja en el impulso de Australia por los ataques de largo alcance como parte de la iniciativa AUKUS.[4]Reuters Staff, "Philippines Accelerates Military Modernization Amid South China Sea Tensions," Reuters, reuters.com La demanda abarca ahora helicópteros antisubmarinos, drones marítimos y cazas embarcados, ampliando el mercado de aeronaves militares de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación presupuestaria hacia los dominios cibernético y espacial | -0.8% | Japón, Australia, Corea del Sur, Singapur | Corto plazo (≤ 2 años) |

| Prolongados plazos de certificación para entrenadores de nueva generación | -0.6% | India, Indonesia, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Brecha de habilidades en el mantenimiento de aeronaves de ala rotatoria en economías de segundo nivel | -0.5% | Mercados del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Cuellos de botella en el control de exportaciones de motores avanzados | -0.3% | Todo Asia-Pacífico excepto China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Reasignación Presupuestaria hacia los Dominios Cibernético y Espacial Limita el Gasto en Aviación

La decisión de Japón de aumentar sustancialmente la financiación para constelaciones de satélites y unidades cibernéticas en 2024, manteniendo presupuestos planos para la adquisición de aeronaves, representa un cambio estratégico hacia el logro del dominio de la información. Esta reasignación se alinea con una tendencia regional más amplia, ya que países como Australia y Corea del Sur también priorizan las inversiones en capacidades espaciales y cibernéticas. El cambio subraya la creciente importancia de la inteligencia, la vigilancia, las comunicaciones seguras y la resiliencia cibernética en la guerra contemporánea. En consecuencia, los programas de aviación tradicionales, en particular los que involucran aeronaves de entrenamiento y actualizaciones de flotas heredadas, están experimentando restricciones presupuestarias a corto plazo. Estas limitaciones pueden ralentizar la formación de pilotos y retrasar los esfuerzos de modernización, planteando desafíos para los fabricantes aeroespaciales centrados en plataformas convencionales.

Los Prolongados Plazos de Certificación para Entrenadores de Nueva Generación Ralentizan la Renovación de Flotas

Los programas de aeronaves de entrenamiento de nueva generación en India e Indonesia están enfrentando revisiones regulatorias prolongadas, lo que resulta en retrasos en los plazos de incorporación y obliga a continuar operando flotas más antiguas más allá de su vida útil prevista. Este uso prolongado de plataformas envejecidas está aumentando los costos de mantenimiento y ejerciendo presión adicional sobre los sistemas logísticos y de apoyo. En consecuencia, los proveedores están ajustando sus previsiones de flujo de caja y pueden priorizar oportunidades de exportación más viables para mitigar el impacto de estos retrasos. Estos desafíos están afectando la disponibilidad operativa doméstica y podrían socavar la competitividad aeroespacial regional. Si no se resuelven, los retrasos también pueden obstaculizar la capacidad de formación de pilotos y la preparación operativa general en ambos países.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio de las Aeronaves de Ala Fija Enmascara la Innovación en Aeronaves de Ala Rotatoria

Los modelos de ala fija representaron una participación de mercado del 84,83% en 2025, ya que los cazas multifunción reemplazaron a los aviones de misión única a una CAGR del 8,04% hasta 2031. Esta ventaja en tamaño de mercado se debe a los grandes pedidos de Japón, Corea del Sur y Australia, que favorecen las flotas de F-35, KF-21 y Rafale. Al mismo tiempo, las variantes de guerra electrónica y las plataformas de inteligencia se expanden en volúmenes menores, aunque con valores de contrato elevados, lo que sostiene los márgenes de los proveedores.

La adquisición de aeronaves de ala rotatoria sigue una curva diferente, donde los diseños modulares que cambian de funciones de transporte a combate en minutos atraen a compradores con restricciones presupuestarias. Los pedidos del MH-60M, AW139 y helicópteros marítimos multifunción aumentan a medida que los gobiernos aceptan velocidades más bajas a cambio de la versatilidad del despegue vertical. Los contratos de arrendamiento y de pago por hora de vuelo están ganando terreno, reduciendo los gastos de capital al tiempo que aumentan la demanda de servicios posventa.

El renacimiento de las aeronaves de ala rotatoria se beneficia de menores costos operativos y ciclos de entrenamiento de tripulación más rápidos. Sin embargo, el segmento queda rezagado en términos de dólares absolutos; su adaptabilidad a misiones de búsqueda y rescate y humanitarias garantiza una financiación estable incluso en presupuestos de defensa estancados. Los demostradores híbrido-eléctricos emergentes apuntan a futuros avances en eficiencia que podrían reducir aún más la brecha de rendimiento con los aviones a reacción.

Por Servicio de Usuario Final: Las Operaciones Conjuntas Impulsan la Evolución de la Adquisición

Las Fuerzas Aéreas mantuvieron el 64,12% del control del gasto en 2025; sin embargo, los mandos de Operaciones Conjuntas y Especiales los superan con una CAGR del 9,11%, lo que señala un giro doctrinal hacia la sinergia entre servicios. Su creciente participación en el tamaño del mercado de aeronaves militares de Asia-Pacífico deriva de aeronaves optimizadas para infiltración rápida, ataque electrónico y ataque de precisión en dominios terrestres y marítimos.

Las unidades conjuntas demandan una menor huella logística, pistas de campo más cortas y kits de sensores de instalación modular. Esta combinación de clientes beneficia a los fabricantes que ofrecen conceptos de basing flexible y paletas de misión de cambio rápido. La Aviación del Ejército recurre a drones de reconocimiento y helicópteros de ataque ligero para complementar los escuadrones de ala fija, mientras que las alas navales solicitan cazas aptos para portaaviones y helicópteros de guerra antisubmarina para asegurar los puntos de estrangulamiento marítimos.

Por Tipo de Propulsión: El Renacimiento del Turboélice Desafía la Supremacía de los Jets

Los motores de turborreactor representaron el 56,74% del mercado de aeronaves militares de Asia-Pacífico en 2025, impulsados principalmente por las flotas de cazas que requieren rendimiento supersónico. Sin embargo, las aeronaves de turbohélice crecen a una CAGR del 8,63% hasta 2031, ya que las fuerzas aéreas priorizan la resistencia y los bajos costos por hora para roles de entrenamiento y contrainsurgencia.

Plataformas como el A-29 Super Tucano y el T-6C Texan II ofrecen tiempos de permanencia prolongados que los aviones a reacción no pueden igualar, lo que los hace ideales para la vigilancia fronteriza y el desarrollo de la cartera de pilotos. La eficiencia de combustible se convierte en una métrica decisiva ante la volatilidad de los precios de la energía, desplazando parte de las adquisiciones de motores con postcombustión hacia diseños más simples. Los conceptos híbridos avanzados en estudio podrían amplificar este cambio al incorporar operaciones silenciosas y reducir las firmas térmicas para misiones especializadas.

Análisis Geográfico

China representó el 43,12% de la participación de mercado en 2025, aprovechando su vasta base industrial para acelerar el desarrollo de los programas J-20 e Y-20, posicionando al grupo estatal AVIC tanto como proveedor doméstico como exportador hacia los socios de la Ruta de la Seda. El impulso expande el mercado de aeronaves militares de Asia-Pacífico, aunque genera preocupaciones de interoperabilidad para los países vecinos que desconfían de las arquitecturas de aviónica chinas.

India equilibra sus ambiciones soberanas con la preparación a corto plazo, combinando el desarrollo del Tejas y el AMCA con la importación de plataformas Rafale, C-295 y MH-60R. Las estrictas normas de contenido local impulsan las empresas conjuntas que amplían el ecosistema de la industria de aviación militar de Asia-Pacífico. Las compensaciones industriales que antes se centraban en el trabajo de fuselaje ahora abarcan radar, guerra electrónica y alas de materiales compuestos, profundizando el conocimiento técnico nacional.

Los aliados de Estados Unidos en la región, Japón y Australia, aseguran capacidad de quinta generación a través del F-35, al tiempo que anclan centros regionales de mantenimiento, reparación y revisión. Esto impulsa el crecimiento de Australia a una CAGR del 10,07% hasta 2031. Mitsubishi Heavy Industries está ampliando la capacidad de ensamblaje final cerca de Nagoya, y Boeing está construyendo un nuevo centro de sostenimiento del F-15 y el F/A-18 en Singapur, para acortar las cadenas logísticas de los operadores del Sudeste Asiático. Singapur, Tailandia y Malasia diversifican sus grupos de proveedores para asegurar condiciones favorables, alternando entre proveedores estadounidenses, europeos e israelíes en licitaciones altamente disputadas.

Panorama Competitivo

El mercado de aeronaves militares de Asia-Pacífico exhibe una concentración moderada, con las cinco principales empresas que poseen poco menos del 60% de los ingresos combinados, dejando espacio para los competidores regionales. Lockheed Martin, Boeing y Airbus se mantienen a la vanguardia gracias a su profundidad tecnológica y sólidas hojas de ruta de actualización. Sin embargo, su ventaja se reduce a medida que Korea Aerospace Industries, Hindustan Aeronautics y AVIC aseguran el respaldo gubernamental y perspectivas de exportación.

Los principales actores ofrecen cada vez más compartición de propiedad intelectual, ensamblaje local y fondos de desarrollo de proveedores para cumplir con los requisitos de contenido indígena. La decisión de Lockheed Martin de incorporar más trabajo del F-35 en Japón y la inversión de Boeing en mantenimiento, reparación y revisión en Singapur ilustran cómo la cooperación industrial ahora supera al precio unitario en los criterios de adjudicación.

Las oportunidades emergentes en espacios no atendidos se centran en servicios de entrenamiento, mantenimiento basado en análisis de datos y modernización de sistemas de misión, donde las empresas más pequeñas pueden eludir el dominio de hardware de los grandes actores. Las empresas emergentes de sistemas no tripulados apuntan a las brechas en capacidades de inteligencia, vigilancia y reconocimiento y municiones de merodeo, desafiando los modelos de negocio heredados que dependen de grandes células y pedidos de producción plurianuales.

Líderes de la Industria de Aeronaves Militares de Asia-Pacífico

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Korea Aerospace Industries, Ltd.

Hindustan Aeronautics Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Japón, el Reino Unido e Italia anunciaron la extensión del contrato para el desarrollo conjunto de un caza de próxima generación hasta finales de 2027.

- Septiembre de 2025: India reinició su proceso de adquisición de helicópteros ligeros para el Ejército y la Fuerza Aérea. El Ministerio de Defensa emitió una nueva solicitud de información en agosto para aproximadamente 200 Helicópteros de Reconocimiento y Vigilancia, continuando un programa de adquisición iniciado en 2008.

- Septiembre de 2025: Airbus Helicopters firmó un contrato con la Fuerza Aérea Real de Tailandia para dos helicópteros multifunción H225. Estas aeronaves mejorarán las capacidades de búsqueda y rescate y de servicios médicos de emergencia de la Fuerza Aérea Real de Tailandia, fortaleciendo así sus capacidades de seguridad nacional y apoyo humanitario.

- Marzo de 2025: El Ministerio de Defensa de India firmó dos contratos con Hindustan Aeronautics Limited para el suministro de 156 Helicópteros de Combate Ligero (LCH), Prachand, junto con entrenamiento y equipos asociados por un valor de 62.700 crore de INR (7,52 mil millones de USD), sin incluir impuestos. El primer contrato cubre 66 LCH para la Fuerza Aérea India, mientras que el segundo contrato incluye 90 LCH para el Ejército Indio.

- Enero de 2025: Japón adjudicó a Kawasaki Heavy Industries un contrato para producir 17 helicópteros de transporte pesado CH-47 Chinook para sus fuerzas armadas. El contrato incluye 71,4 mil millones de JPY (463,28 millones de USD) para cinco aeronaves CH-47J en variante japonesa de construcción personalizada y 161,1 mil millones de JPY (1,04 mil millones de USD) para 12 plataformas CH-47JA en variante de alcance extendido.

Alcance del Informe del Mercado de Aeronaves Militares de Asia-Pacífico

El mercado de aeronaves militares de Asia-Pacífico abarca la adquisición, producción, modernización, mantenimiento y soporte durante el ciclo de vida de las aeronaves militares operadas por las fuerzas de defensa y seguridad en toda la región de Asia-Pacífico. El mercado incluye aeronaves de ala fija y aeronaves de ala rotatoria diseñadas para defensa, combate, transporte, vigilancia, reconocimiento, entrenamiento, seguridad marítima, operaciones especiales y misiones humanitarias. También abarca actualizaciones de aeronaves, integración de sistemas de misión, sistemas de propulsión, aviónica y servicios de soporte posventa asociados con plataformas de aviación militar.

El mercado de aeronaves militares de Asia-Pacífico está segmentado por tipo de aeronave, servicio de usuario final, tipo de propulsión y geografía. Por tipo de aeronave, el mercado se segmenta en aeronaves de ala fija y aeronaves de ala rotatoria. Por servicio de usuario final, el mercado se segmenta en Fuerza Aérea, Aviación del Ejército, Aviación Naval/Cuerpo de Marines, Operaciones Conjuntas/Especiales, y Paramilitares y Guardia Costera. Por tipo de propulsión, el mercado se segmenta en turbofán, turborreactor, turbohélice, turboeje y totalmente eléctrico/híbrido-eléctrico. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de aeronaves militares de Asia-Pacífico en seis países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronaves de Ala Fija | Aeronave Multifunción |

| Aeronave de Entrenamiento | |

| Aeronave de Transporte | |

| Otras Aeronaves | |

| Aeronaves de Ala Rotatoria | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otros Helicópteros |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/Cuerpo de Marines |

| Operaciones Conjuntas/Especiales |

| Paramilitares y Guardia Costera |

| Turbofán |

| Turborreactor |

| Turboélice |

| Turboeje |

| Totalmente Eléctrico/Híbrido-Eléctrico |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Australia |

| Resto de Asia-Pacífico |

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Aeronave Multifunción |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otras Aeronaves | ||

| Aeronaves de Ala Rotatoria | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Otros Helicópteros | ||

| Por Servicio de Usuario Final | Fuerza Aérea | |

| Aviación del Ejército | ||

| Aviación Naval/Cuerpo de Marines | ||

| Operaciones Conjuntas/Especiales | ||

| Paramilitares y Guardia Costera | ||

| Por Tipo de Propulsión | Turbofán | |

| Turborreactor | ||

| Turboélice | ||

| Turboeje | ||

| Totalmente Eléctrico/Híbrido-Eléctrico | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves militares y aeronaves de ala rotatoria utilizadas para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran subtipos de aeronaves como aeronaves de ala fija y aeronaves de ala rotatoria según su aplicación.

- Tipo de Célula - En este estudio se consideran aeronaves multifunción, de transporte, de entrenamiento, bombarderos, aeronaves de reconocimiento, helicópteros multimisión, helicópteros de transporte y otras aeronaves y aeronaves de ala rotatoria.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos-Kilómetro Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas con Alto Patrimonio Neto (HNWI) | Las personas con alto patrimonio neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas con Patrimonio Neto Ultra Elevado (UHNWI) | Las personas con patrimonio neto ultra elevado (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto (JSF) | El Caza de Ataque Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de caza, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multifunción de turborreactor/turboélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antibuque y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción