Tamaño y participación del mercado inmobiliario residencial de lujo de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

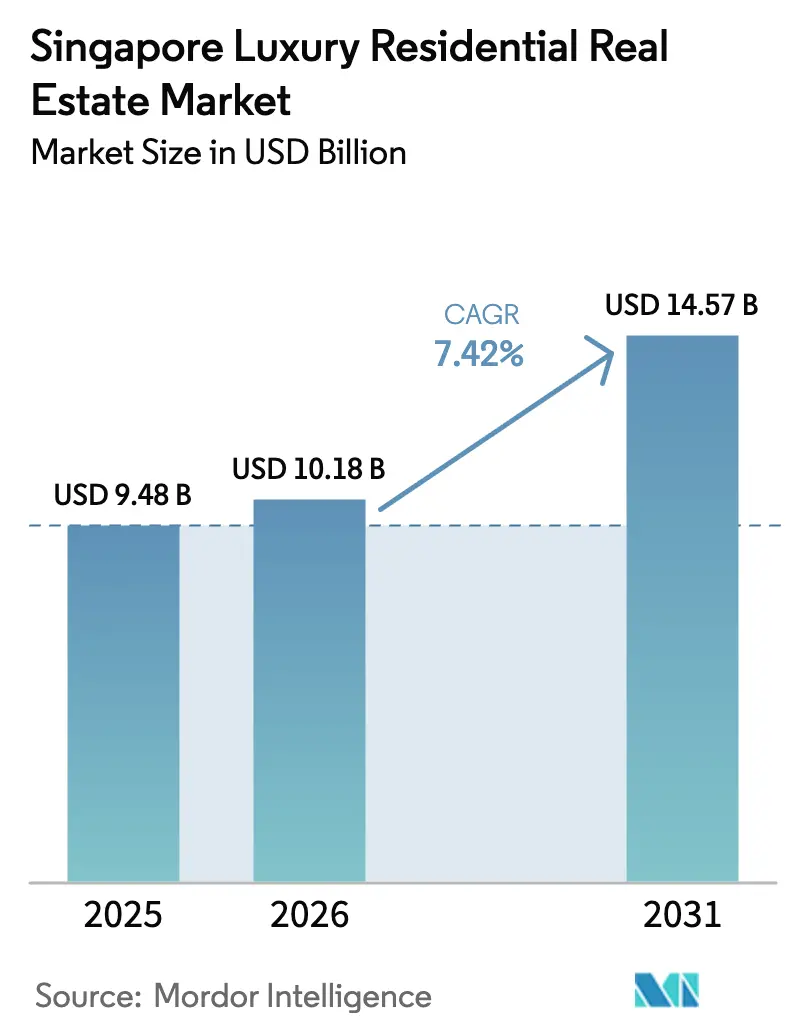

| Tamaño del mercado en el año base (2025) | 9.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

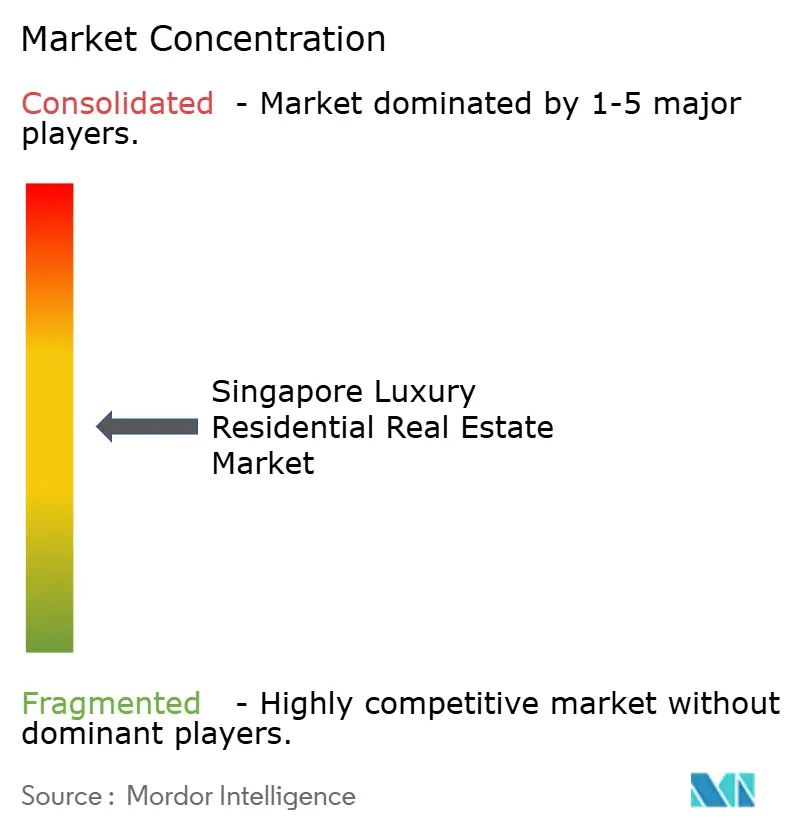

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario residencial de lujo de Singapur por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de lujo de Singapur fue valorado en 9,48 mil millones de USD en 2025 y se estima que crecerá desde 10,18 mil millones de USD en 2026 hasta alcanzar los 14,57 mil millones de USD en 2031, a una CAGR del 7,42% durante el período de proyección (2026-2031). La demanda continúa respaldada por el estatus de refugio seguro de la ciudad-estado para individuos con patrimonio neto ultraelevado (UHNWI, por sus siglas en inglés), una reserva de suelo limitada y un marco regulatorio que favorece a los usuarios finales a largo plazo sobre los especuladores a corto plazo. Las necesidades de vivienda a nivel ejecutivo generadas por los flujos de inversión en activos fijos de 9,99 mil millones de USD de Singapur en 2024 compensaron en gran medida la caída en las compras especulativas de extranjeros. Las villas y casas unifamiliares están ganando impulso junto con un aumento paralelo en la demanda de alquiler, a medida que los recién llegados adinerados evalúan el mercado antes de comprometerse con la compra. La tecnología está redefiniendo el diseño de productos y los canales de inversión, con proyectos piloto de tokenización que amplían el acceso a activos prime para inversores con patrimonio en criptomonedas. Finalmente, la infraestructura resiliente al clima —en particular las obras de protección contra inundaciones de 125,8 millones de USD en torno a Orchard Road— ha comenzado a generar primas de precio tangibles.

Conclusiones clave del informe

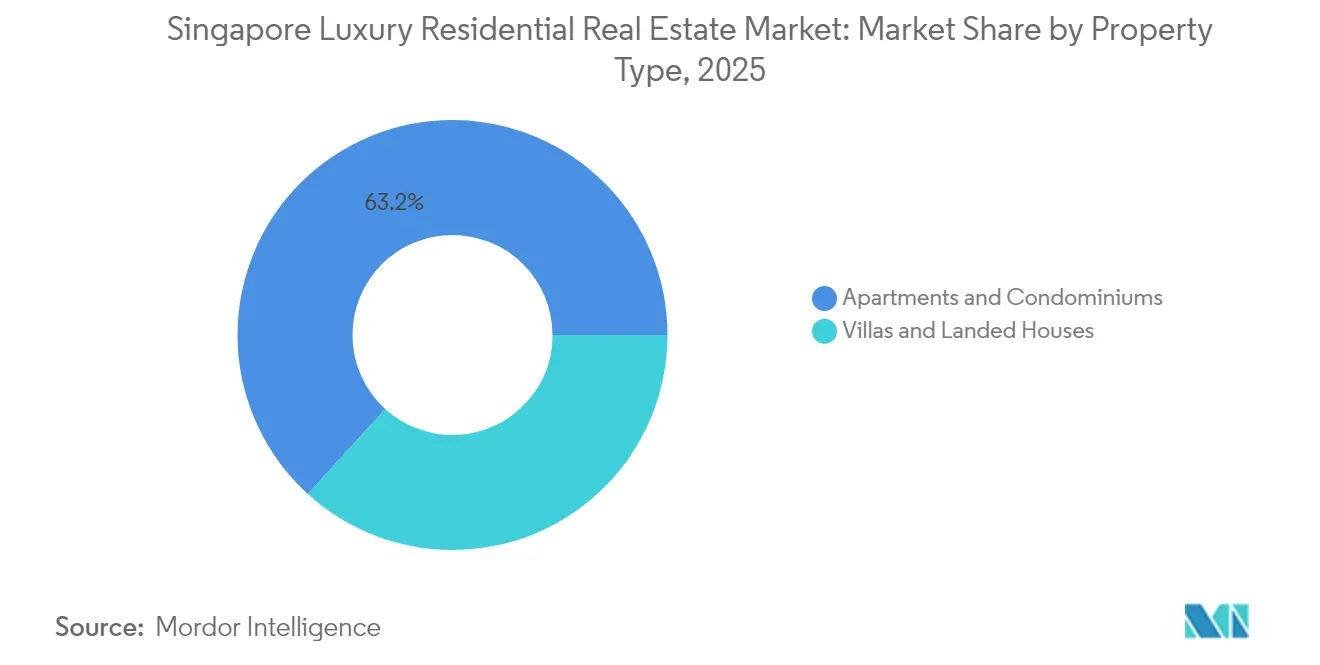

- Por tipo de propiedad, los apartamentos y condominios representaron el 63,25% de la participación del mercado inmobiliario residencial de lujo de Singapur en 2025, mientras que se proyecta que las villas y casas unifamiliares se expandan a una CAGR del 8,05% hasta 2031.

- Por modelo de negocio, el segmento de ventas mantuvo una participación en los ingresos del 70,35% en 2025, mientras que los alquileres proyectan un crecimiento a una CAGR del 8,62% hasta 2031.

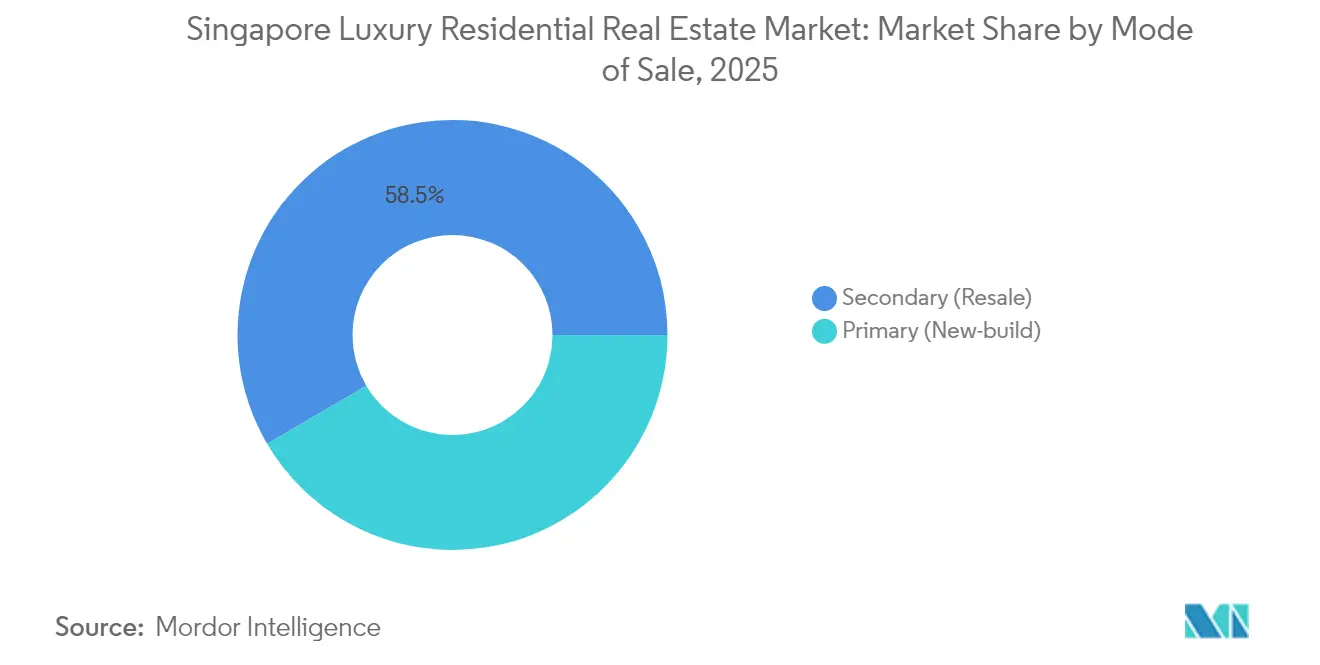

- Por modalidad de venta, las transacciones secundarias (reventa) representaron el 58,45% del tamaño del mercado inmobiliario residencial de lujo de Singapur en 2025; las nuevas construcciones primarias avanzan a una CAGR del 8,17% en el mismo período.

- Por distrito, el Distrito Central de Negocios concentró el 45,40% de la participación del mercado inmobiliario residencial de lujo de Singapur en 2025; Sentosa Cove es el distrito de más rápido crecimiento, con una CAGR del 8,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario residencial de lujo de Singapur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la proyección de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Sólidos flujos de capital UHNW y atractivo de Singapur como refugio seguro | +2.1% | Global, con concentración en la Región Central Principal | Mediano plazo (2-4 años) |

| Tipos de interés ultrabajos que impulsan la asignación de activos tangibles | +1.8% | Global, con especial incidencia en compradores extranjeros | Corto plazo (≤ 2 años) |

| Demanda de compradores extranjeros que aprovechan la fortaleza del SGD y la estabilidad política | +1.3% | Global, con énfasis en compradores de Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Plataformas de propiedad tokenizada que permiten el despliegue de patrimonio en criptomonedas | +0.9% | Global, con adopción temprana en el Distrito Central de Negocios de Singapur | Mediano plazo (2-4 años) |

| Viviendas centradas en el bienestar que generan primas de precio | +0.7% | Nacional, con prima en Sentosa Cove y Orchard Road | Largo plazo (≥ 4 años) |

| Auge de la tecnología financiera y la biotecnología en Singapur que impulsa la demanda prime | +0.6% | Nacional, concentrado en el Distrito Central de Negocios y distritos emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólidos flujos de capital UHNW y atractivo de Singapur como refugio seguro

La migración neta de 3.500 millonarios en 2024 sitúa a Singapur en tercer lugar a nivel mundial en flujos de riqueza privada. Muchos de estos recién llegados establecen bases operativas en lugar de simples depósitos pasivos de activos, generando una demanda duradera en los distritos centrales. Los contratos de arrendamiento en la Región Central Principal aumentaron un 5,7% a medida que los UHNWI optaron por arrendar condominios premium antes de adquirirlos. La estabilidad política, la transparencia regulatoria y la consistencia fiscal de la ciudad-estado refuerzan este impulso de entrada de capital. Como resultado, los inmuebles de lujo rara vez permanecen mucho tiempo en el mercado, manteniendo la resiliencia de los precios incluso durante el endurecimiento de las políticas.

Tipos de interés ultrabajos que impulsan la asignación de activos tangibles

La relajación monetaria en las principales economías continúa orientando el capital global hacia los activos tangibles. Los ajustes mesurados de la banda cambiaria por parte de la Autoridad Monetaria de Singapur mantienen un entorno acomodaticio que realza el atractivo del sector inmobiliario como cobertura frente a la inflación. Los inversores con patrimonio en criptomonedas convierten sus activos digitales volátiles en propiedades tangibles, como lo ilustra un salto del 52,2% en las ventas de casas comerciales históricas (shophouses) durante el primer trimestre de 2024. Los promotores que aprovechan la automatización en la construcción —robots que elevan la productividad en pintura en un 30%— contribuyen a contener los costes de edificación, asegurando que los nuevos lanzamientos sigan siendo atractivos. Se prevé que este impulsor se modere únicamente cuando la normalización global de los tipos de interés se consolide.

Demanda de compradores extranjeros que aprovechan la fortaleza del SGD y la estabilidad política

Un sólido dólar de Singapur (SGD) compensa el Impuesto Adicional de Timbre para Compradores (ABSD, por sus siglas en inglés) duplicado al 60% para extranjeros, filtrando a los especuladores pero reteniendo a los inversores comprometidos. Las evidencias de transacciones, como la adquisición de la mansión en Ford Avenue por 29,2 millones de USD por parte de Grace Wee, heredera de una familia bancaria, demuestran que las primas de gobernanza superan los elevados costes de entrada para muchos compradores extranjeros. Las inversiones resilientes al clima también protegen el valor a largo plazo, reforzando la confianza de los UHNWI globales.

Plataformas de propiedad tokenizada que permiten el despliegue de patrimonio en criptomonedas

El Proyecto Guardian ha incorporado a 24 bancos y gestores de activos globales en proyectos piloto activos que fraccionalizan el sector inmobiliario prime en libros contables compartidos. Este marco reduce los tamaños de inversión mínimos y mejora la liquidez, ampliando el universo de inversores para condominios emblemáticos en el mercado inmobiliario residencial de lujo de Singapur. Los primeros adoptantes ya están comercializando participaciones tokenizadas en proyectos del Distrito Central de Negocios, lo que señala una vía de acceso para los tenedores de activos digitales que buscan diversificación geográfica[1]Autoridad Monetaria de Singapur, "Proyecto Guardian: Expansión de la Tokenización de Activos," Autoridad Monetaria de Singapur, mas.gov.sg.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la proyección de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Impuesto Adicional de Timbre para Compradores (ABSD) sobre compras de extranjeros | -2.3% | Nacional, con especial incidencia en los segmentos de compradores extranjeros | Corto plazo (≤ 2 años) |

| Oferta limitada de suelo y estrictas políticas gubernamentales de liberación de suelo | -1.4% | Nacional, con impacto agudo en los distritos prime | Largo plazo (≥ 4 años) |

| Inflación de costes de construcción y escasez de mano de obra | -1.1% | Nacional, con mayor impacto en los nuevos desarrollos | Corto plazo (≤ 2 años) |

| Consideraciones de riesgo climático para propiedades en zonas costeras | -0.8% | Distritos costeros, en particular Sentosa Cove y la Costa Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Oferta limitada de suelo y estrictas políticas gubernamentales de liberación de suelo

La escasez de suelo en Singapur es de carácter estructural, lo que convierte al programa de Ventas de Suelo del Gobierno (GLS, por sus siglas en inglés) en el principal canal para ampliar la oferta. Solo 8.505 unidades privadas están previstas para su liberación en el primer semestre de 2025, ligeramente por encima del tramo anterior. La licitación competitiva eleva los precios de los terrenos, como se evidenció en la oferta de Allgreen de 540,3 millones de USD por Zion Road y la oferta no exitosa de GuocoLand por Marina Gardens Crescent. Los planes de reclamación de tierras, como el proyecto Long Island, no generarán parcelas residenciales en al menos una década, manteniendo el suelo prime como un bien escaso y limitando el crecimiento en volumen.

Impuesto Adicional de Timbre para Compradores (ABSD) sobre compras de extranjeros

El incremento del ABSD en abril de 2023 al 60% creó un obstáculo de coste formidable para los compradores no residentes. Las operaciones de bungalows de lujo disminuyeron a principios de 2025 a medida que los inversores globales recalibraron sus posiciones tras el impacto de la política. Algunos compradores extranjeros ahora exploran estructuras indirectas o fondos de inversión inmobiliaria (REIT) para eludir el ABSD, aunque los volúmenes siguen siendo moderados. Si bien la medida frena la especulación y enfría los precios, elimina un conjunto de capital incremental que, de otro modo, podría acelerar la rotación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: los condominios anclan la demanda mientras las viviendas unifamiliares superan en crecimiento

Los apartamentos y condominios captaron el 63,25% de la participación del mercado inmobiliario residencial de lujo de Singapur en 2025, lo que refleja el modelo urbano de altura elevada de la ciudad y su atractivo llave en mano para inversores con movilidad global. Las torres premium en Marina Bay y Orchard Road ofrecen servicios de conserjería de categoría hotelera, comercio integrado y acceso a transporte rápido, atributos que resuenan con los ejecutivos con agendas exigentes. Los valores de los condominios también se han beneficiado de los proyectos piloto de tokenización que permiten inversiones con tickets menores sin requerir la titularidad de una unidad completa.

Las casas unifamiliares, aunque de menor base, son el segmento de más rápido crecimiento con una CAGR del 8,05% hasta 2031, impulsadas por los UHNWI que buscan espacio y privacidad no disponibles en la vida vertical. La oferta está inherentemente limitada por controles de zonificación, con áreas de bungalows de clase superior rara vez ampliadas. La transacción de 29,2 millones de USD en Ford Avenue subraya la disposición de los compradores a asumir el ABSD por activos únicos. Los promotores responden remodelando el parque de viviendas unifamiliares existente con elementos de bienestar y drenaje resiliente al clima para generar primas aún más elevadas, reforzando la trayectoria ascendente del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por modelo de negocio: las ventas siguen dominando mientras los alquileres florecen

Las transacciones de venta aportaron el 70,35% de los ingresos de 2025, consolidando las normas del mercado inmobiliario residencial de lujo de Singapur que privilegian la propiedad como mecanismo de preservación del patrimonio. Los residentes permanentes que mejoran su vivienda se unen a las oficinas familiares extranjeras al contemplar el inmueble prime como un depósito de valor multigeneracional. Los diferenciales del ABSD también continúan favoreciendo a los ciudadanos, sosteniendo la actividad local de compra para retención incluso cuando el entusiasmo extranjero se modera.

Sin embargo, los alquileres se están expandiendo a una vigorosa CAGR del 8,62% a medida que los 3.500 nuevos millonarios se van incorporando y optan por la flexibilidad. Los arrendamientos en la Región Central Principal crecieron un 5,7% en 2024, liderados por contratos ejecutivos a largo plazo que a menudo superan los tres años. Una cartera de 40.000 entregas previstas para 2025 debería aliviar las presiones de vacancia y estabilizar los alquileres. Los inversores vislumbran potencial de revalorización en la creación de carteras de alquiler que posteriormente puedan ser tokenizadas, proporcionando liquidez sin una desinversión total.

Por modalidad de venta: la reventa incrementa la liquidez mientras la obra nueva gana prestigio

Las operaciones secundarias representaron el 58,45% de la rotación del mercado en 2025, testimonio del amplio parque de inmuebles de lujo consolidados de Singapur en los Distritos 9, 10 y 11. Los compradores valoran la disponibilidad inmediata, la gestión acreditada y el carácter establecido del vecindario. La liquidez del mercado de reventa también atrae a inversores que prefieren el descubrimiento de precios a través de evidencias de transacciones recientes.

Los lanzamientos primarios, que avanzan a una CAGR del 8,17%, están escalando en la curva de amenidades para justificar las primas. Los últimos terrenos GLS en Zion Road y el Campo de Golf Keppel estrenarán materiales neutros en carbono, aparcamiento robotizado y clínicas de telesalud integradas. La certificación Green Mark 2021 se ha convertido en requisito mínimo, empujando a los promotores hacia cubiertas preparadas para energía solar y reciclaje de aguas grises. Los compradores dispuestos a esperar hasta la entrega obtienen un diseño a prueba de futuro y menores costes operativos, equilibrando la gratificación inmediata de la reventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La compacta geografía de Singapur hace que toda la isla funcione como un único mercado inmobiliario residencial de lujo de Singapur interconectado. Las zonas centrales prime —Distritos 1, 2, 9, 10 y 11— concentran conjuntamente el 45,40% del valor de 2025 gracias a su acceso incomparable a sedes multinacionales, comercio de lujo y centros médicos de primer nivel. La mejora de mitigación de inundaciones en Orchard Road por 125,8 millones de USD llevada a cabo por el Gobierno incrementa la durabilidad de los activos, una característica apreciada por los propietarios institucionales y las oficinas familiares por igual. Mientras tanto, la creación de empleo derivada de inversiones en semiconductores y biopharma de 9,99 mil millones de USD canalizadas hacia la Región Central Principal mantiene elevado el impulso del arrendamiento.

Sentosa Cove, aunque a solo unos minutos del núcleo central, ofrece un entorno singular de tipo resort con activos de golf, marina y frente de playa imposibles de replicar en el interior. Su CAGR del 8,92% hasta 2031 lidera todos los distritos, respaldada por la escasez —los extranjeros no pueden poseer propiedades unifamiliares en otros lugares sin la aprobación explícita del Gobierno—. Las rasantes de parcela elevadas y los sólidos diques marítimos protegen el enclave frente a la elevación del nivel del mar, añadiendo una capa de seguridad medioambiental que muchos compradores propietarios de yates valoran.

Los enclaves residenciales de alto nivel periféricos, como Bukit Timah y el Campo de Golf Keppel, están siendo desbloqueados mediante liberaciones GLS oportunas, inyectando nueva oferta de lujo en corredores ricos en zonas verdes. Las extensiones ferroviarias, como la Línea Thomson-Costa Este, reducen los tiempos de desplazamiento al Distrito Central de Negocios, mejorando la competitividad de estos distritos. Como resultado, las brechas de precios entre las zonas prime centrales y las periféricas se han reducido, ampliando la distribución geográfica del mercado inmobiliario residencial de lujo de Singapur sin erosionar la hegemonía del Distrito Central de Negocios.

Panorama regulatorio

El mercado residencial de lujo de Singapur opera bajo un régimen cada vez más estricto liderado por la URA. Las medidas de enfriamiento del mercado se sustentan en el aumento del Impuesto de Timbre Adicional para Compradores (ABSD) a 60% para extranjeros en abril de 2023, lo que afecta directamente la elegibilidad de los compradores y la demanda en el segmento de alta gama. El programa de Venta de Terrenos del Gobierno (GLS) continúa canalizando la oferta a través de liberaciones de terrenos dirigidas por el gobierno, mientras que el Master Plan 2025, publicado oficialmente en junio de 2025, establece el plan a largo plazo de uso del suelo que orienta la asignación de sitios privilegiados durante los próximos 10 a 15 años.

En 2026, la URA ha añadido mayor disciplina mediante herramientas de aplicación. Implementó el Marco de Descalificación de Ventas de Terrenos y un Marco de Suspensión de Ventas en mayo de 2026 para disuadir conductas graves de promotores infractores, aumentando las apuestas en torno a la entrega de proyectos y la conducta de ventas. En julio de 2026, la URA emitió una guía revisada de AML/CTF para las ventas de propiedades de los promotores, adoptando un enfoque más proporcional al riesgo que incrementa la necesidad de una diligencia debida reforzada para compradores de mayor riesgo.

Análisis de la cadena de valor

La cadena de valor residencial de lujo de Singapur abarca desde el origen del terreno, incluidas las GLS y las adquisiciones selectivas en bloque, hasta la planificación del desarrollo, la construcción y el acabado, el marketing y las ventas, y luego las operaciones del edificio y la gestión de activos. La URA establece los parámetros de uso del suelo, mientras que los promotores y consultores gestionan el diseño, las aprobaciones y el posicionamiento del producto para los distritos de primer nivel. Las agencias y los canales basados en plataformas apoyan la generación de leads y las transacciones, y el mercado secundario proporciona la liquidez que sustenta la demanda de los lanzamientos primarios.

El riesgo de ejecución se concentra en el flujo de aprobaciones y la logística de construcción. A partir del 1 de octubre de 2025, la presentación digital CORENET X se volvió obligatoria para todos los proyectos nuevos con una superficie bruta de construcción de al menos 30.000 metros cuadrados, desplazando la coordinación hacia una entrega digital integrada y aumentando la disciplina de procesos para cronogramas basados en el cumplimiento normativo. En la cadena de suministro física, el uso más amplio de prefabricación y acabados importados especializados puede exponer a los proyectos de lujo a limitaciones logísticas, incluido el espacio limitado de almacenamiento fuera de obra para componentes prefabricados de gran tamaño reportado en 2025, lo que puede presionar los cronogramas y la secuencia de entrega en los desarrollos de primer nivel.

Panorama competitivo

El mercado inmobiliario residencial de lujo de Singapur está moderadamente concentrado. La competencia se intensifica a medida que los incumbentes tradicionales enfrentan contratiempos de gobernanza y los disruptores digitales ganan terreno. City Developments Limited (CDL) cedió su liderazgo de larga data tras un conflicto de sucesión familiar que diluyó el enfoque en su cartera de suelo. CapitaLand y Keppel Land aprovecharon rápidamente la oportunidad, acelerando lanzamientos premium que integran los segmentos de hospitalidad, comercio y residencial para una propuesta de valor experiencial.

La sostenibilidad ha pasado de ser un elemento de marketing a una necesidad competitiva. Los promotores compiten por asegurar las calificaciones Green Mark Super Low Energy, incorporar energías renovables en sitio y obtener tramos de financiación verde que reducen los márgenes de interés. Los próximos proyectos en Marina de Keppel Land, por ejemplo, apuntan a operaciones neutras en carbono desde el primer día, atrayendo a inversores alineados con criterios ESG.

Los modelos habilitados por tecnología financiera también están reconfigurando el poder del mercado. Las plataformas de tokenización surgidas bajo el Proyecto Guardian de la Autoridad Monetaria de Singapur (MAS, por sus siglas en inglés) permiten a los promotores boutique captar capital global sin inflar los balances. Esto nivela el campo de juego: las empresas más pequeñas pueden prefinanciar proyectos mediante unidades digitales y al mismo tiempo ofrecer liquidez de tipo minorista a inversores globales. Los incumbentes responden formando alianzas estratégicas con proveedores de tecnología para evitar la erosión de cuota de mercado, haciendo que las asociaciones de innovación sean tan críticas como la profundidad de la cartera de suelo.

Líderes del sector inmobiliario residencial de lujo de Singapur

City Developments Limited (CDL)

CapitaLand Limited

Keppel Land Limited

GuocoLand Limited

Bukit Sembawang Estates Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en la intersección entre la escasez de terrenos privilegiados y un ritmo desigual de nuevos lanzamientos, donde la liquidez del mercado de reventa y el reposicionamiento del stock de lujo existente pueden cubrir vacíos cuando la oferta primaria es escasa. Esto se refleja en las condiciones de 2026, donde la demanda de lujo en la Región Central Núcleo se mantuvo activa (353 unidades de lujo con precios de SGD 5 millones o más vendidas en el primer semestre de 2026), mientras que el valor de las ventas de nuevas viviendas de lujo cayó bruscamente en el segundo trimestre de 2026 en medio de lanzamientos limitados. Para los promotores y comercializadores, esta brecha resalta una prima de ejecución, ya que el momento de los lanzamientos y la diferenciación mediante diseño, comodidades y disponibilidad para ocupación inmediata pueden influir en la conversión.

La entrega y el cumplimiento habilitados por tecnología también crean oportunidades en las fases de desarrollo, ventas y construcción. La expansión obligatoria de los flujos de trabajo digitales, incluido CORENET X para proyectos grandes desde octubre de 2025, junto con una adopción más amplia de herramientas digitales y robótica (de aproximadamente 20% de la superficie bruta en 2018 a aproximadamente 70% en 2025), respalda una colaboración más estandarizada entre consultores, contratistas y reguladores. En julio de 2026, el Ministerio de Desarrollo Nacional y la Autoridad de Construcción y Edificación lanzaron una exención de tarifas de alquiler de dos años para sandboxes tecnológicos con el fin de apoyar a las empresas de tecnología de construcción y la adopción de robótica, lo que puede proporcionar vías prácticas para que promotores y contratistas prueben herramientas de productividad y protejan los cronogramas y la calidad en construcciones de lujo de alta especificación.

Desarrollos recientes del sector

- Mayo de 2026: La URA implementa el Marco de Descalificación de Ventas de Terrenos para disuadir la conducta infractora de promotores y proteger el desarrollo ordenado del mercado de primer nivel. La política amplía los factores que desencadenan la descalificación de proyectos e impone consecuencias más estrictas por conducta indebida en las ventas, lo que afecta el momento y la asignación de capital en distritos de primer nivel.

- Abril de 2026: CapitaLand Investment obtuvo un mandato de inversión inmobiliaria de SGD 2.400 millones de Income Insurance para gestionar su cartera inmobiliaria directa. El mandato amplía la exposición al capital de terceros y refuerza los modelos operativos basados en la gestión de activos en la cartera de primer nivel de Singapur.

- Junio de 2025: La Urban Redevelopment Authority publicó oficialmente el Master Plan 2025 como el plan oficial de uso del suelo de Singapur para los próximos 10 a 15 años. Esto codifica los parámetros de planificación que definen la futura disponibilidad de sitios privilegiados y el potencial de reurbanización, afectando directamente los flujos de oferta de lujo y el atractivo de los distritos a medida que se formalizan nuevas parcelas de terreno y oportunidades de intensificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, dimensionamos el sector inmobiliario residencial de lujo en Singapur como el valor de las transacciones y alquileres de viviendas de primer nivel y alta gama. La cobertura incluye nuevos lanzamientos y actividad de reventa, y presentamos los resultados en términos de USD.

Exclusiones del alcance: excluimos los bienes inmuebles comerciales, la vivienda pública y las viviendas privadas de mercado masivo que no cumplen con el posicionamiento de lujo típico (ubicación y acabado) utilizado en el informe.

Descripción general de la segmentación

- Por tipo de propiedad

- Apartamentos y condominios

- Villas y casas unifamiliares

- Por modelo de negocio

- Ventas

- Alquiler

- Por modalidad de venta

- Primario (obra nueva)

- Secundario (reventa)

- Por distrito

- Distrito Central de Negocios (CBD)

- Orchard Road

- Sentosa Cove

- Otros distritos prime

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con conjuntos de datos oficiales que describen el flujo de nuevas viviendas, las condiciones de reventa y la composición de compradores en Singapur. Utilizamos fuentes públicas como la Urban Redevelopment Authority (URA) para los índices de precios residenciales privados e indicadores de transacciones, la Singapore Land Authority para señales de oferta de terrenos, y el Department of Statistics Singapore para el contexto macro y a nivel de hogares.

Para interpretar la demanda de lujo y las condiciones de financiamiento, también revisamos fuentes que incluyen la Monetary Authority of Singapore (MAS) para señales hipotecarias y de política, la guía de la Inland Revenue Authority of Singapore (IRAS) sobre impuestos de timbre (incluido el ABSD), y publicaciones seleccionadas de presupuestos y políticas del gobierno de Singapur que modifican las normas de vivienda con el tiempo. Se utilizaron presentaciones corporativas, presentaciones a inversionistas y prensa reconocida para verificar el momento de los lanzamientos, la combinación de proyectos y las orientaciones de precios observadas, y luego se utilizó de forma selectiva una suscripción de pago que cubre estados financieros de empresas, bases de datos de patentes, y noticias y finanzas para ajustar los cronogramas y validar los supuestos clave. Estos ejemplos no son exhaustivos, y también consultamos otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en convertir la actividad de transacciones listadas en un conjunto de valor de lujo invertible, donde las fuentes documentales pueden pasar por alto partes del flujo. Hablamos con promotores y socios de canal, líderes de correduría, administradores de propiedades, y profesionales de financiamiento y legales, y también abarcamos perspectivas de compradores locales y transfronterizos para confirmar rangos de precios, ritmo de operaciones y expectativas de rendimiento de alquiler en Singapur.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 17% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

Primero construimos el mercado utilizando una reconstrucción de arriba hacia abajo que parte de las señales de transacciones y precios residenciales privados. Luego reducimos el conjunto al stock y la actividad de lujo utilizando ponderaciones de distritos de primer nivel, participaciones de operaciones de alto valor, y la división entre nuevos lanzamientos y reventa. Al final de ese flujo, el valor de mercado se forma aplicando precios de venta promedio de lujo inferidos a los volúmenes estimados de unidades de lujo, y añadimos una visión alineada del valor de alquiler de lujo donde la demanda de arrendamiento es significativa.

Para mantener los totales fundamentados, utilizamos verificaciones de abajo hacia arriba de forma selectiva, incluidas verificaciones de canal a nivel de proyecto sobre los flujos de lanzamientos, rangos muestreados de precio por pie cuadrado por micromercados de primer nivel, y verificaciones de coherencia frente al impulso de ventas reportado por los principales promotores y agencias. Los insumos más relevantes incluyeron los índices de precios residenciales privados de la URA, la dirección de la actividad de nuevos lanzamientos y reventa, la progresión observada del precio de lujo por pie cuadrado, la fricción de impuestos de timbre y financiamiento que modifica el comportamiento de los compradores, las tendencias de participación de compradores extranjeros, y las señales de vacancia y rendimiento de alquiler que influyen en las decisiones de mantener versus vender.

Para el pronóstico, nos basamos principalmente en un análisis de escenarios vinculado a las trayectorias de políticas y tasas. Anclamos los rangos de escenarios utilizando el consenso de expertos de las entrevistas sobre el sentimiento de los compradores, la oferta esperada en los distritos de primer nivel, y la probable absorción de alquileres. Donde la visibilidad de abajo hacia arriba era irregular, como en las operaciones fuera del mercado, gestionamos las brechas utilizando factores de participación conservadores que fueron sometidos a pruebas de estrés con corredores y administradores de propiedades antes de finalizar la serie temporal.

Validación de datos y ciclo de actualización

La validación se realizó mediante controles de coherencia para que los volúmenes, precios y el valor resultante se mantuvieran alineados con señales observables del mercado. Comparamos los resultados con indicadores independientes como la dirección del índice de precios, los flujos de lanzamientos, y los cambios impulsados por políticas en la combinación de compradores, e investigamos cualquier cambio abrupto antes de la aprobación final.

Se utilizó una segunda revisión por parte de analistas para cuestionar los supuestos que más afectan el modelo, incluidos el crecimiento del precio de lujo, las ponderaciones de distritos de primer nivel, y la división entre actividad primaria y secundaria. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales como cambios en el impuesto de timbre, movimientos abruptos en las tasas hipotecarias, o cambios importantes en la oferta de primer nivel. Antes de la entrega, realizamos una nueva ronda de actualización para que los clientes reciban la visión más reciente que refleje las últimas publicaciones públicas y los insumos de entrevistas validados.

Dimensionamiento del mercado inmobiliario residencial de lujo de Singapur de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las viviendas de lujo de Singapur pueden parecer muy dispares porque cada editor traza la línea de manera diferente entre residencial de primer nivel, vivienda privada en general, y activos adyacentes al lujo, y porque utilizan enfoques distintos para tratar el valor de ventas frente al de alquiler. También observamos brechas impulsadas por cómo se modela la demanda de compradores extranjeros tras los cambios de política y por cómo se maneja el momento de la conversión de divisas cuando las cifras se presentan en USD.

Algunas estimaciones combinan un conjunto de valor residencial privado más amplio y luego etiquetan una parte como de lujo utilizando un único umbral de precio. Además, el tratamiento de la reventa y el arrendamiento puede variar entre años. En Mordor Intelligence, el lujo se cuenta solo cuando la unidad se ubica en un posicionamiento de primer nivel, y el conjunto de valor se construye a través de ventas y alquileres con verificaciones separadas sobre la progresión del ASP y el ritmo de transacciones. Esto reduce el sobreconteo durante las desaceleraciones impulsadas por políticas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 10,18 mil millones (2026) | |

| Asociación Industrial A | USD 12,60 mil millones (2026) | Utiliza un conjunto de valor residencial privado más amplio y aplica un umbral de precio alto sin filtrar de manera consistente por concentración en distritos de primer nivel, y el valor de alquiler se combina con las ventas de una manera que puede duplicar el conteo de la rotación. |

| Consultora Regional B | USD 8,90 mil millones (2026) | Limita el alcance principalmente a proyectos de lujo de nuevos lanzamientos y excluye una parte significativa de la actividad del mercado secundario y los alquileres de primer nivel, y aplica un crecimiento conservador del ASP que no refleja plenamente los reajustes de precio por pie cuadrado de primer nivel. |

La dispersión se explica principalmente por si la definición de lujo está vinculada al posicionamiento de primer nivel y por cómo se trata el valor de reventa y alquiler dentro del mismo año. Al mantener el modelo trazable a la dirección de las transacciones, las señales de precios de primer nivel, y los factores de participación verificados mediante entrevistas, producimos una cifra que puede repetirse y actualizarse cuando cambian las condiciones de política u oferta.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de lujo de Singapur?

El mercado inmobiliario residencial de lujo de Singapur se sitúa en 10,18 mil millones de USD en 2026 y se proyecta que alcance los 14,57 mil millones de USD en 2031.

¿Cómo ha afectado el incremento del ABSD a la demanda extranjera?

El ABSD duplicado al 60% ha reducido las compras especulativas de extranjeros; sin embargo, los inversores a largo plazo siguen realizando transacciones cuando las prioridades estratégicas o de estilo de vida superan el coste.

¿Cuál es el distrito de más rápido crecimiento?

Sentosa Cove lidera con una CAGR proyectada del 8,92% hasta 2031 gracias a su estilo de vida en el frente de agua, la oferta limitada y su posicionamiento resiliente al clima.

¿Se están volviendo más populares los alquileres en el segmento de lujo?

Sí. Se proyecta que los alquileres crezcan a una CAGR del 8,62% a medida que los UHNWI recién llegados optan por el arrendamiento flexible antes de comprometerse con la compra.

¿Qué papel desempeña la tokenización en el mercado?

El Proyecto Guardian de la Autoridad Monetaria de Singapur (MAS) apoya plataformas que fraccionalizan unidades de lujo, permitiendo a los inversores globales y a los tenedores de patrimonio en criptomonedas acceder a activos prime con tickets menores.

¿Por qué las casas unifamiliares superan en tasas de crecimiento?

La oferta limitada, la privacidad y los espacios habitacionales más amplios han impulsado las casas unifamiliares a una CAGR del 8,05%, superando a las torres residenciales a pesar de una base menor.

Última actualización de la página el: