Tamaño y participación del mercado inmobiliario de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

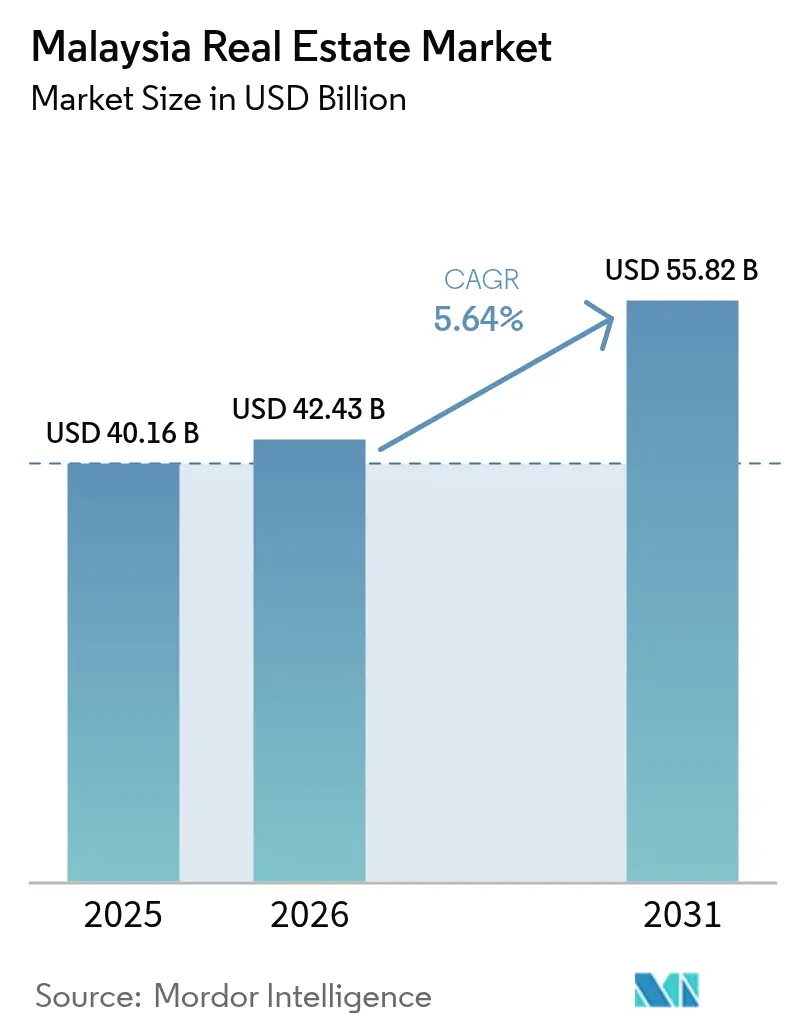

| Tamaño del mercado en el año base (2025) | 40.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 42.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario de Malasia por Mordor Intelligence

El tamaño del mercado inmobiliario de Malasia fue valorado en USD 40.16 mil millones en 2025 y se estima que crecerá desde USD 42.43 mil millones en 2026 hasta alcanzar USD 55.82 mil millones en 2031, a una CAGR del 5,64% durante el período de pronóstico (2026-2031). El gasto gubernamental sostenido en infraestructura ferroviaria, de carreteras y portuaria está redirigiendo la demanda habitacional y comercial hacia corredores de nueva conectividad. El gasto de capital en semiconductores, liderado por una planta de Intel de USD 7 mil millones, se está traduciendo en una absorción constante de parques industriales y centros logísticos de alta especificación. El sentimiento residencial muestra señales de recuperación tras la debilidad de la era pandémica, respaldado por incentivos de política para compradores de primera vivienda y el desplazamiento continuo hacia viviendas unifamiliares más amplias. Al mismo tiempo, la inversión extranjera directa en centros de datos de inteligencia artificial y proyectos de energía renovable está ampliando la demanda de activos comerciales. Los promotores con posiciones tempranas en terrenos cerca de nodos de tránsito, zonas de influencia portuaria y pasos fronterizos transfronterizos están mejor posicionados para aprovechar la próxima ola de crecimiento del mercado inmobiliario de Malasia.

Conclusiones clave del informe

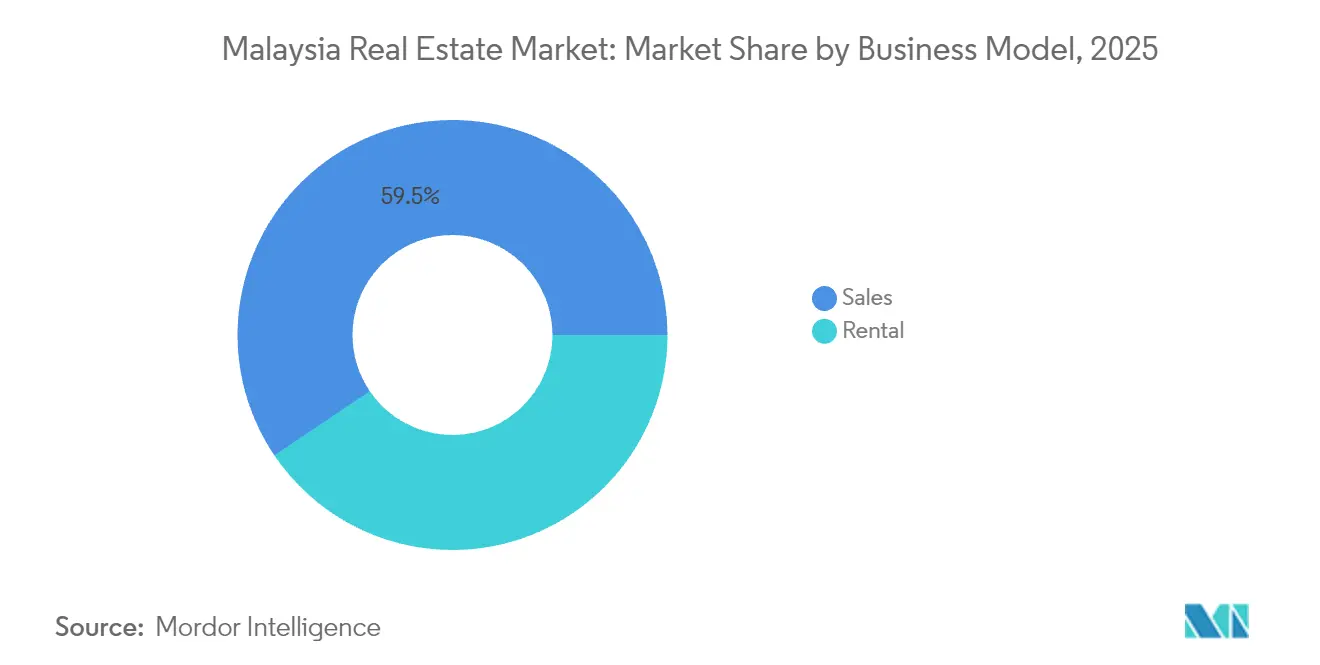

- Por modelo de negocio, las propiedades en venta representaron el 59,45% de la participación del mercado inmobiliario de Malasia en 2025; se prevé que los activos en alquiler se expandan a una CAGR del 6,32% hasta 2031.

- Por tipo de propiedad, el segmento residencial dominó con una participación del 61,35% en 2025, mientras que se proyecta que el parque comercial crezca a una CAGR del 6,47% hasta 2031.

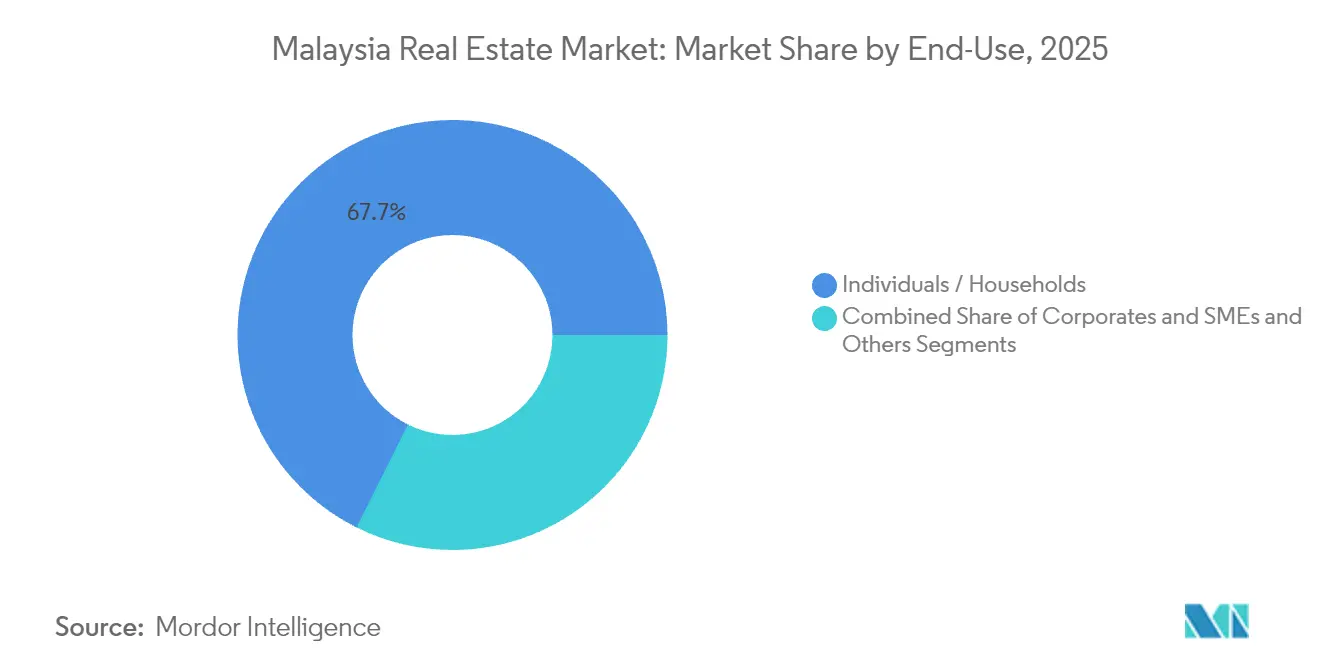

- Por usuario final, los hogares particulares representaron el 67,65% de la demanda en 2025; los usuarios corporativos y pymes muestran la CAGR proyectada más alta del 6,62% hasta 2031.

- Por ciudades clave, Kuala Lumpur capturó el 44,90% de la participación en ingresos en 2025, mientras que Johor Bahru avanza a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario de Malasia

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inversiones en infraestructura (MRT/LRT, autopistas, enlaces transfronterizos) | +1.5% | Corredor Klang Valley, Johor-Singapur | Largo plazo (≥ 4 años) |

| Crecimiento urbano en Klang Valley, Penang, Johor | +1.2% | Klang Valley, Penang, Johor Bahru | Mediano plazo (2-4 años) |

| Expansión industrial y logística (electrónica y eléctrica, deslocalización cercana) | +1.0% | Selangor, Penang, Johor | Mediano plazo (2-4 años) |

| Vías de propiedad extranjera y mercado de REIT | +0.8% | Nacional, enfoque en KL y Johor | Corto plazo (≤ 2 años) |

| Proyectos sostenibles, orientados al tránsito e inteligentes | +0.7% | Principales centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en infraestructura que abren nuevos corredores inmobiliarios

El desarrollo de infraestructura está impulsando cambios significativos en el mercado inmobiliario de Malasia. Con un presupuesto de USD 11.16 mil millones, la Línea Circular MRT3 incorporará 51 kilómetros y 31 estaciones, estableciendo una ruta orbital alrededor de Kuala Lumpur. En paralelo con esta expansión ferroviaria, Westports está invirtiendo USD 8.800 millones para aumentar la capacidad del Puerto de Klang a 27 millones de TEU, impulsando un auge en la demanda de almacenes a lo largo del cinturón logístico de Klang. Mientras tanto, la Autopista Pan Borneo y el Enlace Ferroviario de la Costa Este están mejorando la conectividad a lo largo del eje este-oeste, llegando a estados secundarios. Esto ha llevado a adquisiciones proactivas de reservas de suelo, anticipando un aumento en las valoraciones. Los promotores, aprovechando la oportunidad, están planificando estratégicamente lanzamientos de urbanizaciones cerca de los nudos de intercambio previstos para inaugurarse a partir de 2027. Esta nueva accesibilidad está preparada para impulsar la revalorización del capital en el mercado inmobiliario de Malasia, especialmente en los suburbios que ahora están adquiriendo protagonismo.

Crecimiento urbano en Klang Valley, Penang y Johor que sostiene la demanda residencial

La urbanización está impulsando cambios significativos en el mercado inmobiliario de Malasia, particularmente en Klang Valley, Penang y Johor. A medida que la urbanización se intensifica, las actividades económicas se alinean cada vez más con los corredores de transporte masivo en Klang Valley, Penang y Johor. La línea MRT2, que conecta las urbanizaciones satélite con las principales zonas de empleo de Kuala Lumpur, ha elevado notablemente los valores inmobiliarios en Bandar Sri Damansara y Kepong debido a la reducción de los tiempos de desplazamiento. En Penang, la urbanización de Batu Kawan introdujo 704 viviendas unifamiliares con un precio de USD 209.000 cada una, capitalizando la afluencia de nuevas fábricas de semiconductores. El paisaje de Johor está configurado por la Zona Económica Especial Johor-Singapur, con proyectos como Bukit Chagar de USD 582 millones, diseñado para trabajadores transfronterizos. Esta tendencia subraya una creciente preferencia por los desarrollos que integran de manera fluida componentes residenciales, comerciales y logísticos. Los agentes inmobiliarios destacan que las propiedades dentro de un radio de 500 metros de las estaciones de tránsito pueden alcanzar primas de reventa de hasta el 30%. Dichas tendencias indican un marcado giro hacia la vivienda orientada al tránsito como el enfoque de inversión dominante en el panorama inmobiliario de Malasia[1]Y. Tan, "Bandar Sri Damansara Prices Lifted by MRT2," edgemalaysia.com.

Expansión industrial y logística que respalda la absorción de suelo

Los sectores industrial y logístico de Malasia están experimentando un crecimiento significativo, impulsado por inversiones sustanciales y apoyo político. En 2024, Malasia aprobó nuevas inversiones por un total de USD 56.600 millones. El sector electrónico y eléctrico atrajo USD 10.400 millones, reforzando la posición de Malasia como el sexto mayor exportador de semiconductores a nivel mundial. La planta de ensamblaje de Intel de USD 7.000 millones en Penang y el nuevo centro anunciado por GlobalFoundries están impulsando la actividad de prearrendamiento para fábricas de alta especificación diseñadas para operaciones en sala limpia. Knight Frank reporta una demanda constante de unidades de entre 20.000 y 50.000 pies cuadrados en Selangor y Johor, a medida que los proveedores diversifican su actividad fuera de China. Además, la inversión de USD 6 millones de CapitaLand Malaysia Trust en Nusajaya Tech Park, totalmente arrendado a inquilinos del sector óptico y médico, pone de relieve el interés institucional en rendimientos industriales estables. El Nuevo Plan Maestro Industrial 2030, que hace hincapié en la fabricación avanzada, proporciona un sólido marco de política que respalda el mercado inmobiliario de Malasia.

Vías de inversión extranjera que mejoran la participación en el mercado

El programa revisado Malaysia My Second Home ahora ofrece niveles Silver, Gold y Platinum vinculados a requisitos de depósito y mínimos de compra de propiedades que oscilan entre USD 133.000 y USD 444.000. Obtuvo 1.902 aprobaciones en 2024, apoyando la absorción de edificios en altura en Kuala Lumpur y Penang costera. Los titulares de visado pueden retirar el 50% de los depósitos para compras de propiedades después de un año, canalizando capital directamente hacia las completaciones de ventas. Mientras tanto, los compromisos de USD 2.200 millones de Microsoft y USD 2.000 millones de Google en centros de datos han impulsado la agregación de terrenos para campus de hiperscala cerca de rutas de fibra en Johor y Selangor. El efecto combinado es una participación extranjera más profunda en los segmentos residencial y comercial especializado del mercado inmobiliario de Malasia.

Análisis de impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sobreoferta e inventario no vendido en submercados de edificios en altura | -1.1% | Clústeres de edificios en altura en Kuala Lumpur y Selangor | Corto plazo (≤ 2 años) |

| Limitaciones de ingresos de los hogares y concesión de préstamos selectiva | -0.8% | A nivel nacional, compradores de primera vivienda | Mediano plazo (2-4 años) |

| Cambios de política que generan incertidumbre entre los inversores | -0.6% | Nacional, segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de sobreoferta en segmentos de edificios en altura

El segmento de edificios en altura en el mercado inmobiliario de Malasia está lidiando con importantes desafíos de sobreoferta. A partir del tercer trimestre de 2023, el inventario no vendido en el mercado inmobiliario de Malasia se situó en 25.311 unidades, valoradas en USD 3.870 millones. Cabe destacar que Kuala Lumpur representó 3.111 unidades, lo que supone el 19,07% del excedente total. El problema surge de un desajuste de precios: los promotores se han centrado principalmente en unidades con precios superiores a USD 111.000, mientras que la demanda real se concentra en el rango de USD 67.000 a USD 111.000. Agravando el problema, los bancos han restringido la financiación final para proyectos especulativos, lo que ha llevado a ralentizar las ventas y aumentar los gastos de comercialización. En respuesta a los cambios en las preferencias pospandemia, algunas empresas están volviendo a los formatos de vivienda unifamiliar, lanzando 3.127 unidades en el primer trimestre de 2024. Sin embargo, hasta que la tasa de absorción mejore, se espera que la sobreoferta continúe lastrando las ganancias de capital en el mercado inmobiliario de Malasia.

Limitaciones de los ingresos de los hogares que moderan la absorción

El mercado inmobiliario de Malasia se enfrenta a desafíos derivados de factores económicos y financieros. La deuda de los hogares se sitúa en el 81,9% del PIB, lo que limita la accesibilidad en las principales ciudades. El banco central, con el objetivo de aliviar la presión de pago, ha mantenido los tipos de interés de referencia en el 3,0%. Sin embargo, los prestamistas están ejerciendo cautela, lo que lleva a que los ratios de aprobación de préstamos desciendan por debajo de las cifras anteriores a la COVID-19. El presupuesto de 2025 ha reservado garantías para 20.000 hipotecas, pero en Klang Valley y Penang, el crecimiento salarial está quedando por detrás de la inflación de activos. Maybank reporta un crecimiento del 10,4% en su cartera hipotecaria, y las aprobaciones digitales a través de Home2u indican una demanda latente. Sin embargo, muchos compradores se ven en la situación de estirar sus ratios de servicio de deuda solo para asegurar propiedades. En el mercado inmobiliario de Malasia, el poder adquisitivo está preparado para quedar por detrás de la revalorización de los precios en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: impulso del alquiler ante el dominio de las ventas

Las propiedades en venta controlaron el 59,45% del mercado inmobiliario de Malasia en 2025, reflejando la cultura de propiedad de vivienda de la nación. El volumen de transacciones alcanzó 311.211 unidades por valor de USD 36.210 millones ese año, validando la escala del segmento. Respaldadas por hipotecas a tipo fijo y exenciones del impuesto de actos jurídicos documentados para primera vivienda, los lanzamientos primarios continúan registrando reservas sólidas. Promotores como Sime Darby Property han vendido más de 2.700 unidades valoradas en USD 578 millones desde 2023 a través de sistemas de reserva digital.

El parque de alquiler, aunque menor, está registrando una CAGR del 6,32% hasta 2031, la tasa más rápida en el mercado inmobiliario de Malasia. Los profesionales más jóvenes prefieren la flexibilidad y se concentran en torno a las estaciones de MRT y LRT, donde los apartamentos vinculados al tránsito permiten vivir sin vehículo privado. Los operadores de espacios de trabajo conjunto ubicados en estos nodos estiman que la reducción de los tiempos de desplazamiento ahorra a los inquilinos 7.000 horas anuales. La proximidad de Johor a Singapur impulsa aún más los rendimientos del alquiler, con apartamentos con servicios como Gen Rise (valor bruto de desarrollo de USD 125 millones) dirigidos a trabajadores transfronterizos que logran éxito en el prearrendamiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de propiedad: escala residencial, auge comercial

Las propiedades residenciales representaron el 61,35% de la participación del mercado inmobiliario de Malasia en 2025, impulsadas por el sostenido apetito por casas adosadas y condominios. El proyecto Eco Horizon de Eco World en Batu Kawan, con un valor de USD 1.560 millones, ejemplifica la escala de las urbanizaciones, ofreciendo más de 2.000 viviendas que se alinean con el crecimiento del empleo industrial cercano. Los productos de vivienda unifamiliar en Palma Sands de Gamuda Cove, con precios a partir de un valor bruto de desarrollo de USD 101 millones, lograron reservas completas el día de lanzamiento, reafirmando el enfoque del usuario final en el espacio y las comodidades comunitarias.

Se prevé que los activos comerciales registren una CAGR del 6,47% hasta 2031, ayudados por las inversiones en la cadena de suministro de semiconductores que requieren fábricas de sala limpia y almacenes logísticos. La compra de una fábrica de USD 6 millones por parte de CapitaLand Malaysia Trust en Nusajaya Tech Park señala una entrada institucional constante en el estrato industrial ligero. La demanda de oficinas se inclina hacia torres con certificación ESG con plantas de piso capaces de albergar configuraciones de trabajo híbrido. Los propietarios de locales comerciales están reposicionando los centros comerciales con inquilinos omnicanal para capturar las crecientes sinergias logísticas del comercio electrónico en el mercado inmobiliario de Malasia.

Por usuario final: volumen de hogares, aceleración corporativa

Los hogares particulares absorbieron el 67,65% del total de transacciones en 2025, reflejando el énfasis cultural en la propiedad como activo familiar. Las iniciativas gubernamentales, incluido el Plan de Financiación Escalonada y las garantías hipotecarias, tienen como objetivo ampliar el acceso de los compradores de primera vivienda. Los bancos digitales han reducido los tiempos de aprobación de préstamos, aunque los ratios de servicio de deuda siguen siendo elevados en Klang Valley.

Los usuarios corporativos y pymes muestran una perspectiva de CAGR del 6,62% hasta 2031, impulsada por sólidas entradas de inversión extranjera directa que totalizan USD 16.000 millones en el primer trimestre de 2024. La infraestructura de inteligencia artificial de USD 2.200 millones de Microsoft y los planes de centros de datos de USD 2.000 millones de Google están estimulando la demanda de campus listos para el borde en Johor y Selangor. Las pymes aprovechan la financiación digital de menos de 10 minutos de Maybank para asegurar locales comerciales y microbodegas, preservando la agilidad ante las incertidumbres de la cadena de suministro. Los inversores institucionales y los REIT representan una categoría "otros" en crecimiento que canaliza el capital de pensiones hacia carteras logísticas y comerciales estabilizadas dentro del mercado inmobiliario de Malasia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

A partir de 2025, Kuala Lumpur representa el 44,90% de las transacciones inmobiliarias de Malasia. Esto está impulsado por su sólida base de empleo, las principales zonas comerciales y la mejora de los enlaces de transporte que conectan las áreas suburbanas con el distrito central de negocios (CBD). En el Triángulo de Oro, los precios medios de los condominios se han estabilizado a medida que los nuevos proyectos se centran en espacios de convivencia y diseños con certificación ecológica dirigidos a compradores más jóvenes. Los promotores están gestionando la oferta escalonando las entregas de proyectos para ajustarse a la demanda. Las unidades no vendidas, con precios superiores a USD 111.000, están atrayendo compradores extranjeros, particularmente en el marco del programa MM2H.

Johor Bahru es el área metropolitana de más rápido crecimiento, con una tasa de crecimiento proyectada de CAGR del 6,78% hasta 2031. Se espera que represente casi el 19,60% de la participación del mercado inmobiliario de Malasia en los próximos años. El crecimiento industrial está impulsando esta expansión, con UEM Sunrise desarrollando un parque de energía renovable y Gamuda invirtiendo USD 94 millones en terrenos en Port Dickson para posibles centros de datos. Estos desarrollos están fomentando la migración de trabajadores de cuello blanco y aumentando la demanda residencial. El Sistema de Tránsito Rápido, que se espera que conecte Johor Bahru con Singapur en 2026, reducirá los tiempos de desplazamiento a Woodlands a menos de 15 minutos. Los promotores se centran en proyectos de uso mixto cerca de las estaciones de tránsito para atraer a compradores tempranos que buscan oportunidades de ingresos por alquiler.

Fuera de estas áreas clave, Penang se beneficia de su industria de semiconductores y atractivo turístico, manteniendo una fuerte demanda de viviendas unifamiliares en áreas como Batu Kawan. Sabah, Sarawak y Pahang están experimentando crecimiento debido a las nuevas autopistas este-oeste, que mejoran la logística para los inversores en plantaciones y energía renovable. La expansión terminal de USD 8.800 millones del Puerto de Klang está impulsando el desarrollo logístico y de almacenes a lo largo de la región costera de Selangor. Estos desarrollos regionales están diversificando las oportunidades y expandiendo el mercado inmobiliario de Malasia.

Panorama regulatorio

El mercado inmobiliario de Malasia está regido por una combinación de normas federales y estatales que abarcan la concesión de licencias a promotores, la protección de compradores, el cumplimiento en construcción y la participación extranjera. En 2026, el Ministerio de Vivienda y Gobierno Local (KPKT) avanzó en la agenda de Reforma de Vivienda Madani, actualizando el HIMS y el sistema TEDUH. Para mayo de 2026, el gobierno informó 1,615 proyectos de vivienda restaurados desde diciembre de 2022, lo que indica un monitoreo más estricto y capacidades de intervención más sólidas para la entrega y remediación de proyectos.

En 2026, la dirección de política también se orientó hacia un marco de vivienda basado en datos, con la Política Nacional de Vivienda 2026-2035 acercándose a su finalización y utilizando datos de ingresos locales para mapear y establecer precios de viviendas asequibles. Al mismo tiempo, el proyecto de Ley de Desarrollo de Propiedad Inmobiliaria propuesto, destinado a reemplazar la Ley de Desarrollo de Vivienda (Control y Licencias) de 1966, Ley 118, se posicionó para ampliar la supervisión más allá de los proyectos residenciales e incluir desarrollos comerciales. Las salvaguardas existentes para compradores, incluidos los requisitos del KPKT para las Cuentas de Desarrollo de Vivienda (HDA) y los mecanismos de auditoría fortalecidos, continúan influyendo en la gestión de flujo de caja y las obligaciones de cumplimiento de los promotores.

Análisis de la cadena de valor

La cadena de valor inmobiliaria de Malasia abarca la originación de terrenos y aprobaciones de planificación, el financiamiento, la ejecución de la construcción, las ventas y arrendamientos, y las operaciones posteriores a la entrega, como la gestión de propiedades, la gestión de instalaciones, las valoraciones y las plataformas de transacciones. Los promotores y su ecosistema de contratistas se encuentran en el centro de la ejecución, mientras que los programas vinculados al gobierno y los reguladores determinan los métodos de construcción y el cumplimiento.

La actividad de construcción es un motor clave de la oferta en las etapas iniciales. El sector de la construcción registró un total de trabajo realizado de RM158.8 mil millones en 2024, seguido de RM132.2 mil millones en los primeros tres trimestres de 2025 (RM45.4 mil millones en el tercer trimestre de 2025), lo que respalda la utilización de contratistas, la demanda laboral y el flujo de materiales. En el lado de la construcción y los insumos, los marcos y mandatos de CIDB influyen en el costo, la productividad y la calificación de proveedores, incluidos los requisitos del Sistema de Construcción Industrializado (IBS), como un puntaje IBS mínimo de 70 referenciado en circulares gubernamentales para proyectos aplicables, y la Certificación de Producto y Material de Construcción (CCPM) bajo la Ley CIDB 520 (Enmienda) de 2011. La preparación de proveedores también se está apoyando mediante iniciativas como el Programa Estratégico de Desarrollo de Proveedores del Ecosistema de CIDB para el clúster IBS, lanzado en octubre de 2024, y el Programa de Colaboración Estratégica de Obras Públicas de Malasia 2025, lanzado en febrero de 2025 por el Ministerio de Obras/CIDB/JKR, orientado a una entrega más estandarizada y habilitada por tecnología para grandes desarrollos públicos y privados.

Panorama competitivo

La competencia en el mercado inmobiliario de Malasia está moderadamente fragmentada, sin que ningún promotor tenga más del 10% de la cuota nacional. Los actores líderes utilizan una combinación de grandes reservas de suelo, desarrollo eficaz de urbanizaciones y canales de ventas digitales para sostener el crecimiento. En 2024, Sime Darby Property reportó USD 756 millones en ingresos y USD 135 millones en beneficio operativo, equilibrando el lanzamiento de propiedades de vivienda unifamiliar con proyectos de parques industriales en Elmina Business Park.

Los promotores están diversificando sus carteras centrándose en activos logísticos y de centros de datos. Gamuda adquirió 389 acres en Port Dickson por USD 94 millones, con planes de hasta USD 3.600 millones en valor bruto de desarrollo (VBD) de infraestructura digital, permitiendo la entrada en la colocalización de hiperscala. La adquisición de CapitaLand Malaysia Trust en Johor marca su entrada en el estrato industrial, reflejando el creciente interés institucional en almacenes estabilizados y listos para la automatización.

La tecnología está desempeñando un papel clave en la mejora de los procesos de ventas. PropertyGuru, tras la adquisición de USD 1.100 millones por EQT, está mejorando sus herramientas de valoración y emparejamiento impulsadas por inteligencia artificial, atendiendo a más de 31 millones de usuarios regionales. Los promotores están incorporando visitas virtuales, servicios hipotecarios de chat en vivo y sistemas de reserva en cadena de bloques para crear experiencias de cliente más fluidas. La sostenibilidad también se está convirtiendo en una prioridad, con el marco ESG de Bursa Malaysia que fomenta la divulgación de información sobre el carbono incorporado, la reutilización del agua y la gestión de residuos. Estos esfuerzos están mejorando la calidad del servicio y aumentando la transparencia en el mercado inmobiliario de Malasia.

Líderes de la industria inmobiliaria de Malasia

Sime Darby Property Berhad

SP Setia Berhad

Sunway Berhad (Property Division)

Eco World Development Group Berhad

IOI Properties Group Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se concentra donde la política, la infraestructura y el capex corporativo se traducen en agregación de terrenos y requisitos de activos especializados. La Política Nacional de Vivienda 2026-2035 utiliza el mapeo de ingresos locales de la Encuesta de Ingresos del Hogar y Comodidades Básicas de 2024 para recalibrar los parámetros de asequibilidad, lo que da a los promotores margen para ajustar el diseño de productos, las escalas de precios y las estrategias de ubicación en torno a la asequibilidad definida localmente.

La construcción de centros de datos es un motor comercial e industrial fundamental, y la segunda fase se cita como un impulsor de la actividad de construcción anual junto con importantes paquetes de transporte como los paquetes civiles y de sistemas del LRT de Penang, que respaldan la reurbanización residencial y de uso mixto orientada al tránsito. En paralelo, las unidades residenciales completadas y sin vender reportadas por NAPIC, de 32,801 al primer trimestre de 2026 (con un valor de RM16.37 mil millones), mantienen el enfoque competitivo en formatos diferenciados, incluidos edificios con certificación ecológica, productos vinculados al tránsito y viviendas con tecnología inteligente cerca de parques industriales en la ZEE Johor-Singapur y en planes como Malaysia Vision Valley 2.0 en Negeri Sembilan.

Desarrollos recientes del sector

- Julio de 2026: Sime Darby Property anunció una propuesta de adquisición de Wisma UNIRAZAK, lo que indica una expansión de su exposición a la reurbanización urbana en Kuala Lumpur. El acuerdo amplía la cartera de reurbanización urbana y mantiene la actividad vinculada al ciclo inmobiliario comercial de Kuala Lumpur en el centro de atención.

- Enero de 2025: Gamuda Bhd compró 389 acres en Springhill Industrial Park, Port Dickson, por aproximadamente 94.3 millones de USD. La adquisición de terrenos respalda la capacidad del grupo para llevar a cabo proyectos de infraestructura digital a gran escala y fortalece su cartera de bienes raíces industriales.

- Junio de 2024: Eco World inauguró la primera fase de su municipio Eco Horizon en Batu Kawan, Penang, poniendo en el mercado 704 viviendas unifamiliares dentro de un plan maestro más amplio. El lanzamiento añadió oferta residencial a corto plazo cerca de una zona de crecimiento vinculada a semiconductores y reforzó el modelo de municipio ligado a nodos de empleo industrial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado inmobiliario de Malasia se dimensiona como el valor anual de la actividad de ventas y arrendamiento de propiedades en los sectores residencial y comercial dentro de Malasia, expresado en USD corrientes y alineado con los indicadores observados de precios y demanda.

Exclusiones del alcance: Este dimensionamiento excluye los ingresos por contratación de construcción y el gasto en proyectos de infraestructura, salvo que fluyan directamente hacia los valores de venta de propiedades o los ingresos por alquiler.

Descripción general de la segmentación

- Por modelo de negocio

- Ventas

- Alquiler

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo el contexto de mercado a partir de conjuntos de datos públicos que muestran la actividad inmobiliaria, los precios y las condiciones de financiamiento en Malasia. Las fuentes comunes incluyen informes de mercado de propiedades y resúmenes de transacciones de NAPIC, publicaciones de Bank Negara Malaysia sobre crecimiento del crédito y tasas de política monetaria, publicaciones del Departamento de Estadística de Malasia sobre demografía e ingresos familiares, y autoridades de tierras y planificación donde se discuten aprobaciones y carteras de desarrollo.

Para fortalecer la visión sobre la oferta y la monetización, se revisan los informes de empresas inmobiliarias y promotores cotizados junto con informes anuales, presentaciones a inversionistas y prensa de negocios local creíble que rastrea lanzamientos, absorción y vacancia. Cuando se necesita una visión financiera consistente entre empresas, también utilizamos suscripciones a bases de datos pagas para datos financieros e inteligencia de empresas, así como el rastreo de noticias y finanzas, lo que ayuda a mantener actualizados los supuestos del modelo. Las fuentes de investigación documental citadas son solo ilustrativas, y se revisaron muchas otras fuentes públicas para la recopilación, verificación cruzada y aclaración.

Entrevistas primarias y encuestas

Para cerrar las brechas que las fuentes públicas no responden bien, realizamos entrevistas con expertos y encuestas estructuradas con promotores, corredores, administradores de propiedades, propietarios institucionales y participantes del lado del financiamiento. La retroalimentación se utiliza para validar la progresión de precios y alquileres, los patrones de ocupación y absorción, y cómo difiere la demanda entre las principales áreas urbanas y ubicaciones más pequeñas antes de aprobar los totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos ejecutivos: 12% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 20% | Gerentes: 52% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento de mercado comienza con una construcción de arriba hacia abajo, donde las señales de actividad inmobiliaria para Malasia se convierten en un fondo de valor anual para ventas y alquileres, y luego se dividen entre residencial y comercial utilizando participaciones observadas y verificaciones primarias. Solo después de establecer esto, se utilizan aproximaciones selectivas de abajo hacia arriba como controles de referencia, como rangos muestreados de precio por pie cuadrado, bandas de tasas de alquiler y consolidaciones a partir de un conjunto de proyectos visibles en ciudades clave.

Los insumos monitoreados en el modelo incluyen volúmenes y valores de transacciones, índices de precios y de alquiler, señales de nuevos lanzamientos y existencias sin vender, aprobaciones de hipotecas y tasas de préstamo efectivas, y tendencias de ocupación de oficinas y locales comerciales. Los pronósticos se producen mediante análisis de escenarios, respaldados por relaciones de regresión simples para impulsores de la demanda como las condiciones de crédito y los niveles de actividad, y luego se alinean con el consenso de expertos sobre el momento de la cartera de proyectos y el sentimiento de compradores e inquilinos. Cuando la visibilidad es más débil para ciudades más pequeñas y el arrendamiento informal, las brechas se manejan mediante ratios calibrados vinculados a señales de actividad a nivel estatal, seguidos de verificaciones con actores locales.

Validación de datos y ciclo de actualización

Validamos los resultados comparando los resultados del modelo con señales independientes, incluidos resúmenes publicados de valores de transacciones, la dirección del crédito y la coherencia entre las tendencias de precios y la absorción u ocupación. Si la variación parece inusual, los supuestos se revisan en pasos, y se activan llamadas de seguimiento para aclarar si el problema es de temporalidad, alcance o un evento aislado.

Antes de la aprobación final, una revisión por parte de analistas verifica el momento de la conversión de divisas, la alineación de años y la lógica de participación por segmento, de modo que los totales concuerden de manera limpia. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios en las normas de préstamo, el tratamiento fiscal o la política de propiedad extranjera. Justo antes de la entrega, se completa un nuevo análisis para que los clientes reciban la visión más actualizada.

Análisis de Mordor Intelligence del tamaño del mercado inmobiliario de Malasia frente a otras estimaciones publicadas

Los valores de mercado publicados para el sector inmobiliario de Malasia pueden variar considerablemente porque la medición subyacente no siempre es la misma, y la inclusión de alquileres, actividad de reventa y arrendamiento comercial se maneja de manera diferente. La dispersión también aumenta cuando se eligen diferentes años base, o cuando el momento de conversión de divisas y los supuestos de inflación no están alineados con el mismo período.

Un factor frecuente de la brecha es que algunas cifras se inclinan hacia una construcción de tipo valor de activos, mientras que otras se centran en la actividad monetizada anual (ventas más alquileres) que se puede verificar contra transacciones y señales de crédito. Otro factor es cómo se proyecta la progresión de precios y alquileres, ya que extender una línea de tendencia sin verificar la ocupación, la absorción y la sensibilidad de tasas puede modificar drásticamente el valor. Aquí, la perspectiva de la actividad de ventas y arrendamiento se vincula con los valores de las transacciones y las condiciones de préstamo, una diferencia de modelado concreta que explica por qué el total de 2025 se sitúa donde lo hace para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 40.16 mil millones de USD (2025) | |

| Editor de Investigación del Sector A | 84.90 mil millones de USD (2024) | Esta estimación parece utilizar un fondo de valoración más amplio para el país, que puede asemejarse a una visión de valor de existencias o activos y puede sobreestimar la actividad anual de ventas y alquileres al compararse en una base de año equivalente. |

| Resumen de Comunicados de Prensa B | 22.15 mil millones de USD (2024) | Esta cifra probablemente refleja un fondo de valor capturado más estrecho y una progresión más conservadora de precios y alquileres, lo que puede subestimar la fortaleza del arrendamiento comercial y los cambios de actividad a nivel de ciudad. |

En conjunto, las diferencias provienen principalmente de lo que se está contabilizando y cómo se tratan los precios y el arrendamiento, en lugar de una simple aritmética. Al vincular el total con señales de actividad observables y luego someter los supuestos a pruebas mediante entrevistas, la cifra final se mantiene transparente y es más fácil de actualizar cada año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado inmobiliario de Malasia en 2026?

El tamaño del mercado inmobiliario de Malasia es de USD 42.430 millones en 2026.

¿Cuál es la tasa de crecimiento prevista para el sector inmobiliario de Malasia hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 5,64%, alcanzando USD 55.820 millones en 2031.

¿Qué ciudad está creciendo más rápidamente dentro del sector inmobiliario de Malasia?

Johor Bahru está expandiéndose a una CAGR del 6,78% debido a fuertes catalizadores transfronterizos e industriales.

¿Por qué hay una gran demanda de propiedades industriales?

Las inversiones en electrónica y semiconductores, incluida la planta de USD 7.000 millones de Intel, están absorbiendo suelo y oferta de almacenes.

¿Qué política apoya a los compradores extranjeros?

El programa revisado Malaysia My Second Home ofrece tres niveles que permiten a los titulares de visado canalizar depósitos hacia la compra de propiedades.

¿Cómo está influyendo la sostenibilidad en los nuevos proyectos?

Los mandatos ESG de Bursa Malaysia y la preferencia de los compradores por viviendas ecológicas y vinculadas al tránsito están orientando a los promotores hacia diseños de viviendas inteligentes con bajas emisiones de carbono.

Última actualización de la página el: