Tamaño y Participación del Mercado de Inteligencia Artificial (IA) en MRI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

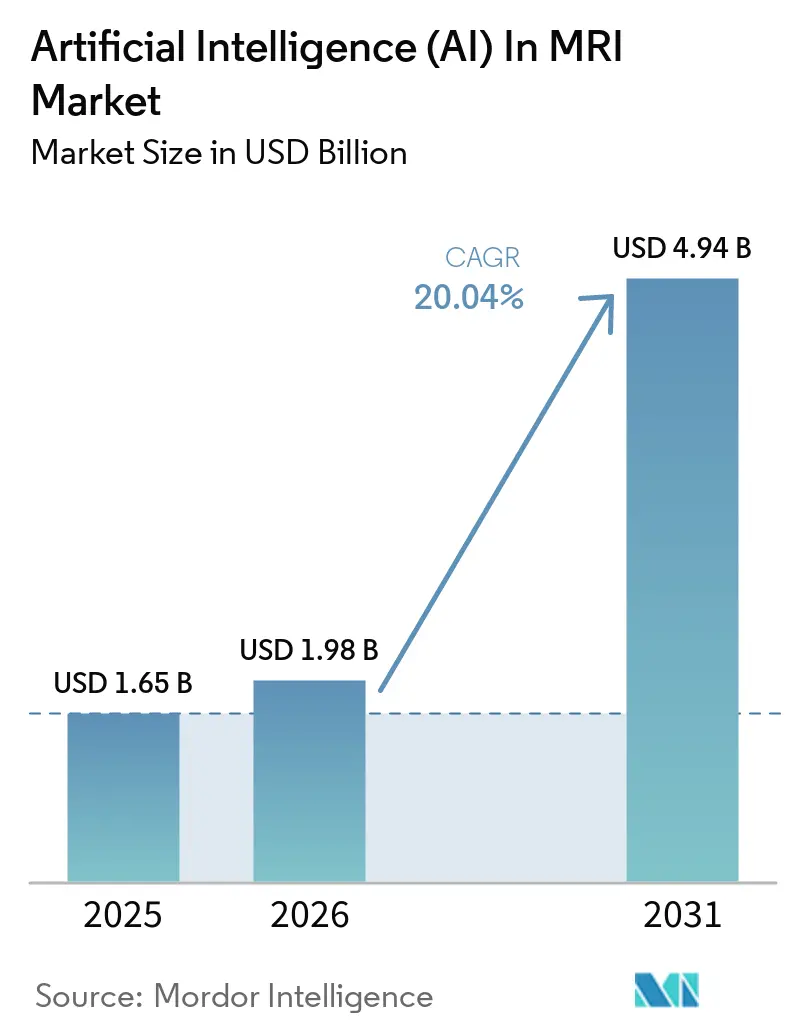

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.04% CAGR |

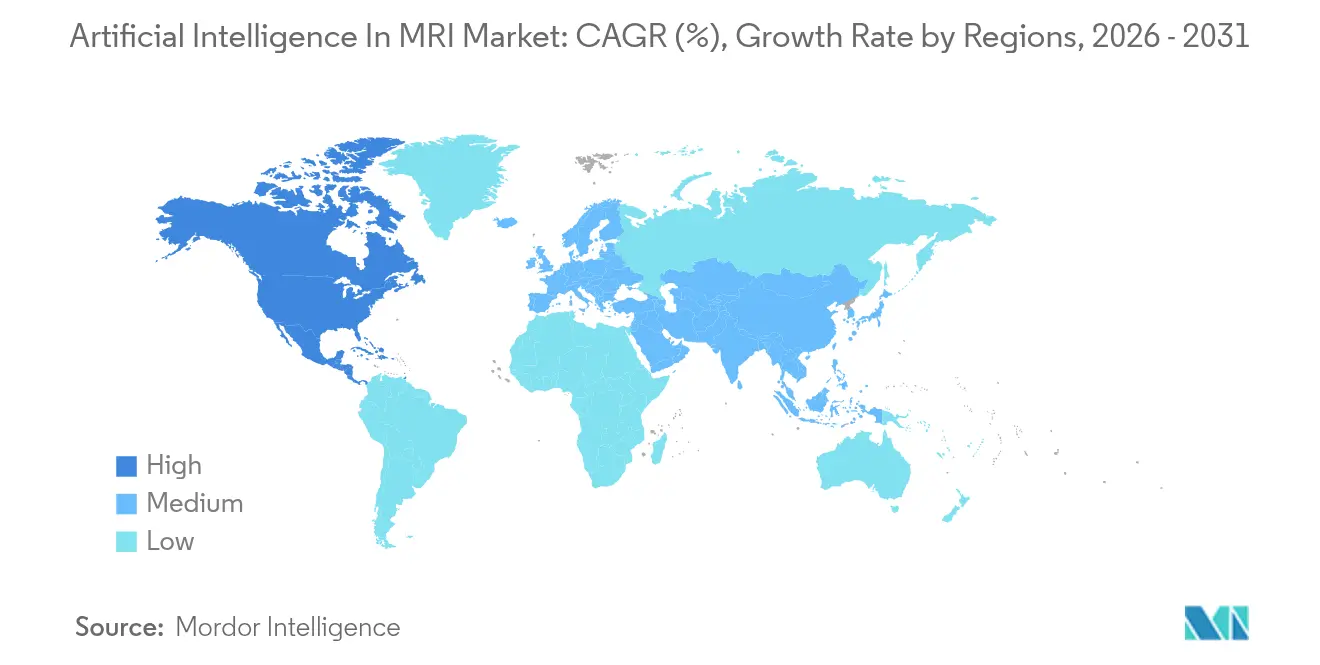

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial (IA) en MRI por Mordor Intelligence

Se espera que el tamaño del Mercado de Inteligencia Artificial (IA) en MRI crezca de USD 1,65 mil millones en 2025 a USD 1,98 mil millones en 2026 y se prevé que alcance USD 4,94 mil millones en 2031 a una CAGR del 20,04% durante 2026-2031. El crecimiento está impulsado por vías de reembolso más claras, la migración a PACS en la nube y los mercados neutros de proveedores que permiten ejecutar algoritmos en cualquier escáner. Los compradores empresariales consideran la IA como una herramienta central de flujo de trabajo en lugar de un complemento experimental, percepción reforzada por las autorizaciones de la FDA que ahora superan los 1.000 algoritmos de imágenes, el 80% de los cuales están relacionados con MRI. La MRI portátil de bajo campo combinada con IA en el borde está extendiendo las imágenes avanzadas a entornos rurales, mientras que la integración de datos multi-ómicos posiciona la MRI como un centro de datos para la medicina de precisión. La intensidad competitiva es moderada, ya que las multinacionales de imágenes forman asociaciones con especialistas en IA para proteger las bases instaladas, incluso cuando los proveedores especializados innovan en nichos como la imagen pediátrica y de campo ultraalto. Los costos de ciberseguridad y la fragmentación de la propiedad de los datos siguen siendo factores restrictivos, pero los avances en el aprendizaje federado y el cifrado homomórfico están mitigando gradualmente estas preocupaciones.

Conclusiones Clave del Informe

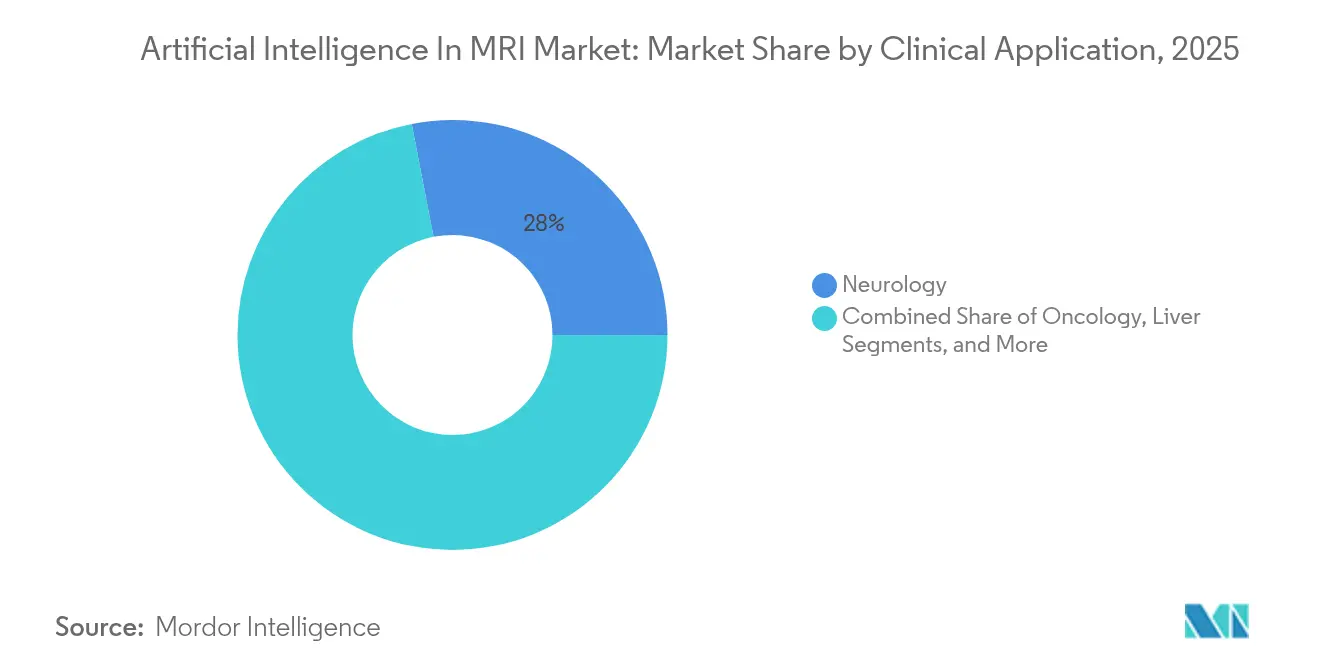

- Por aplicación clínica, la neurología lideró con el 28,04% de la participación del mercado de Inteligencia Artificial (IA) en MRI en 2025, mientras que se proyecta que la oncología se expanda a una CAGR del 21,05% hasta 2031.

- Por solución, el software capturó el 64,12% de la participación del mercado de Inteligencia Artificial (IA) en MRI en 2025, mientras que los servicios avanzan a una CAGR del 20,31% hasta 2031.

- Por tecnología, el aprendizaje profundo mantuvo el 32,35% del tamaño del mercado de Inteligencia Artificial (IA) en MRI en 2025; se prevé que el procesamiento de lenguaje natural crezca a una CAGR del 20,86% hasta 2031.

- Por tipo de implementación, los modelos en la nube representaron el 60,55% del tamaño del mercado de Inteligencia Artificial (IA) en MRI en 2025, y los modelos híbridos crecen a una CAGR del 22,02%.

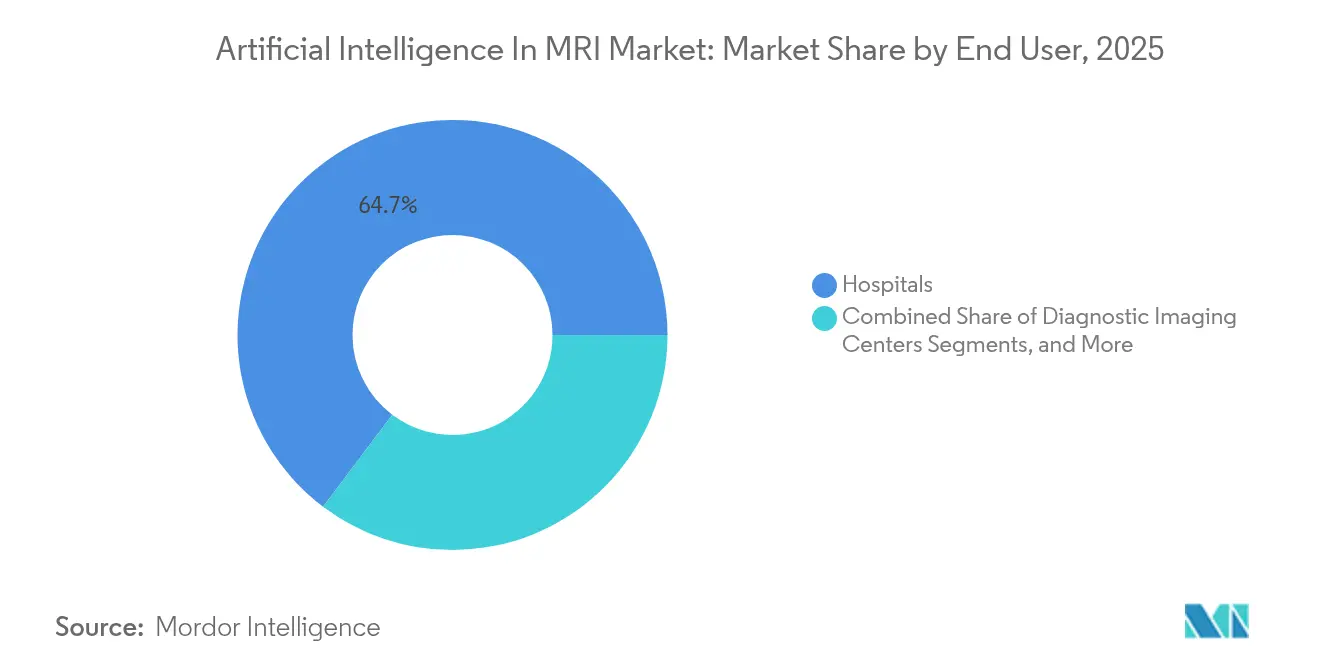

- Por usuario final, los hospitales controlaron el 64,72% del tamaño del mercado de Inteligencia Artificial (IA) en MRI en 2025, pero los centros de diagnóstico por imagen registran la CAGR más alta del 20,8% hasta 2031.

- Por geografía, América del Norte comandó el 45,28% de la participación del mercado de Inteligencia Artificial (IA) en MRI en 2025; Asia-Pacífico se expande a una CAGR del 21,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial (IA) en MRI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio en el reembolso hacia pagos adicionales por nueva tecnología | +3.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Integración de conjuntos de datos multi-ómicos | +2.8% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Adopción de MRI portátil de bajo campo | +2.1% | Núcleo de APAC, expansión a MEA | Mediano plazo (2-4 años) |

| Mercados de IA neutros de proveedores | +1.9% | Global | Corto plazo (≤ 2 años) |

| Migración empresarial a PACS en la nube | +2.4% | América del Norte y UE, con expansión a APAC | Corto plazo (≤ 2 años) |

| Programas nacionales de detección de cáncer con IA | +1.8% | UE y APAC, América del Norte selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en el Reembolso hacia Pagos Adicionales por Nueva Tecnología

La expansión de Medicare de los pagos adicionales por nueva tecnología (NTAP) para cubrir las herramientas de IA en MRI autorizadas por la FDA convierte la IA de un gasto discrecional en un servicio reembolsable [1]Centros de Servicios de Medicare y Medicaid, "Sitio Web Oficial de CMS," Centros de Servicios de Medicare y Medicaid, cms.gov. Los sistemas ahora recuperan los costos de los algoritmos por exploración, creando ingresos predecibles que aceleran las implementaciones empresariales. Los aseguradores privados generalmente replican a Medicare en un plazo de 12 a 18 meses, ampliando el conjunto de pagos. Los proveedores que cumplen los criterios NTAP reportan ciclos de ventas más rápidos y mayores tasas de renovación. El cambio de política beneficia especialmente a los algoritmos que mejoran la precisión diagnóstica, como las herramientas de clasificación de accidentes cerebrovasculares que ahora documentan tasas de detección de lesiones un 21% más altas.

La Integración Multi-Ómica Impulsa la Convergencia de la Medicina de Precisión

Las plataformas de IA que fusionan la radiómica de MRI con datos genómicos y proteómicos alcanzan una precisión del 86,05% en la clasificación de la esquizofrenia y superan a los modelos basados únicamente en imágenes en la predicción de la respuesta terapéutica [2]Universidad de Cornell, "Archivo de Preimpresiones arXiv," arXiv, arxiv.org. Los centros de oncología implementan dichas soluciones para personalizar los regímenes, reduciendo la prescripción por ensayo y error. Los marcos de gobernanza de datos y los vocabularios estandarizados son esenciales para gestionar las entradas multimodales, ampliando la demanda de middleware de IA. Los consorcios de investigación en Estados Unidos, Japón y Alemania están agrupando conjuntos de datos multi-ómicos desidentificados para perfeccionar los modelos predictivos. A medida que los protocolos maduran, se espera que la IA multi-ómica migre de los hospitales de referencia a las redes de imágenes comunitarias.

Los Avances en MRI Portátil de Bajo Campo Amplían el Acceso

Los escáneres portátiles de 0,064 Tesla equipados con GPU en el borde ahora realizan imágenes cerebrales a pie de cama en 15 minutos a un tercio del costo de los sistemas convencionales. Los algoritmos de reducción de ruido y superresolución basados en IA cierran la brecha de calidad de imagen, habilitando su uso en salas de urgencias y clínicas rurales. Los gobiernos de India e Indonesia están subsidiando unidades de bajo campo para mejorar la atención de accidentes cerebrovasculares y traumatismos. Los proveedores reportan un aumento del 38% en los pedidos de compra vinculados a kits de respuesta a desastres. La tendencia hacia la portabilidad también cultiva nuevos conjuntos de datos que mejoran la robustez de los algoritmos en diferentes intensidades de campo.

Los Mercados Neutros de Proveedores Aceleran la Adopción de Algoritmos

Los departamentos de imágenes obtienen cada vez más algoritmos de tiendas neutras de proveedores que se integran a través de perfiles de Resultados de IA del Suplemento 219 de DICOM. Los hospitales seleccionan las mejores herramientas independientemente de la marca del escáner, reduciendo la dependencia de un proveedor y estimulando la competencia entre algoritmos. El uso de los mercados se ha triplicado desde 2023 entre los sistemas de salud medianos de Estados Unidos. Los precios por suscripción o por exploración reducen las barreras de entrada para los sitios más pequeños. Los estándares de interoperabilidad limitan el esfuerzo de integración a un promedio de cuatro días-persona de TI por algoritmo, la mitad de la norma anterior a los mercados.

Migración Empresarial a PACS en la Nube

La adopción de PACS en la nube reduce el gasto en actualización de hardware local en un 30%, al tiempo que proporciona la elasticidad necesaria para la inferencia de IA bajo demanda. Las actualizaciones de algoritmos en tiempo real llegan sin tiempo de inactividad por parches de software, y los grupos de lectura entre sitios mejoran la productividad de los radiólogos en un 18%. Los proveedores agrupan servicios de ciberseguridad para gestionar los requisitos de HIPAA y GDPR. Los primeros adoptantes en Estados Unidos reportan un 25% menos de interrupciones en el flujo de trabajo en comparación con las canalizaciones de IA locales. La escalabilidad del modelo atrae a redes con docenas de sitios de imágenes que anteriormente operaban archivos aislados.

Los Programas Nacionales de Detección Estandarizan la IA

Los programas europeos de detección de cáncer de mama y próstata ahora requieren registros de auditoría de IA y métricas de calidad, creando grandes conjuntos de datos de validación que alimentan la mejora continua de los algoritmos [3]Sociedad Europea de Radiología, "Revista European Radiology," European Radiology, european-radiology.org. Los gobiernos de Asia-Pacífico pilotan la detección de cáncer de hígado por MRI utilizando la clasificación de lesiones por IA para abordar la prevalencia de la hepatitis. Los umbrales de rendimiento estandarizados aceleran las aprobaciones de algoritmos transfronterizos. Los conjuntos de datos públicos producidos por estos programas ayudan a los proveedores a reducir el tiempo de desarrollo hasta en seis meses, reduciendo los costos de I+D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Propiedad fragmentada de datos de imagen | -2.1% | Global, aguda en América del Norte | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos anotados de 7 Tesla | -1.3% | Centros de investigación en todo el mundo | Largo plazo (≥ 4 años) |

| Costos de ciberseguridad y cumplimiento de PHI | -1.8% | Global, estricto en UE y América del Norte | Corto plazo (≤ 2 años) |

| Opacidad en la explicabilidad del modelo | -1.6% | Global, enfoque regulatorio de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Propiedad Fragmentada de Datos de Imagen Dificulta la Generalización de los Algoritmos

Las imágenes médicas permanecen bloqueadas en silos de sistemas de salud individuales, limitando el acceso a conjuntos de datos diversos necesarios para el entrenamiento robusto de IA [4]Centro Nacional de Información sobre Biotecnología, "Página Principal de PubMed Central," Institutos Nacionales de Salud, ncbi.nlm.nih.gov. Los modelos de enfermedades raras son los más afectados debido a los bajos volúmenes de casos. Las fusiones hospitalarias recientes agravan el tamaño de los silos sin mejorar el intercambio. El aprendizaje federado puede entrenar en múltiples sitios sin mover datos, pero las altas demandas de cómputo y la latencia de red ralentizan la adopción. Las asociaciones industriales están redactando estatutos de interoperabilidad, aunque persisten los obstáculos legales en torno al uso secundario de datos.

Escasez de Conjuntos de Datos Anotados de 7 Tesla

La MRI de campo ultraalto proporciona una resolución espacial excepcional, pero está instalada principalmente en centros de investigación que carecen de volúmenes clínicos. A partir de 2025, menos de 140 escáneres en todo el mundo recopilan estudios de pacientes anotados adecuados para la IA. Los proveedores no pueden justificar modelos comerciales a gran escala sin datos, lo que retrasa los algoritmos para la epilepsia, la patología microvascular y la evaluación de cartílago ultrafino. Las subvenciones de investigación ahora incluyen presupuestos dedicados a la anotación, pero la madurez del conjunto de datos sigue siendo una tarea de varios años.

Costos de Ciberseguridad y Cumplimiento de PHI

Las canalizaciones de IA en la nube deben cumplir con HIPAA, GDPR y las normas de privacidad regionales que añaden sobrecargas de cifrado, auditoría y control de acceso. El gasto en cumplimiento puede alcanzar USD 0,12 por imagen, presionando los márgenes de las empresas de telerradiología de alto volumen. Los incidentes de ransomware en hospitales de Estados Unidos en 2024 aumentaron la cautela, prolongando las aprobaciones de adquisición. Los proveedores responden con arquitecturas de confianza cero y cifrado AES-256, aunque las primas de seguros de responsabilidad continúan aumentando.

La Opacidad en la Explicabilidad del Modelo Arriesga la Responsabilidad Clínica

Los sistemas de aprendizaje profundo de caja negra exponen a los hospitales a reclamaciones por negligencia médica cuando los clínicos no pueden justificar las recomendaciones de la IA. Los reguladores de la UE ahora exigen la vigilancia poscomercialización de las métricas de interpretabilidad. Los radiólogos prefieren las características de mapas de saliencia o explicaciones contrafácticas, pero la implementación es desigual. Esta restricción ralentiza las decisiones de compra, particularmente en indicaciones de alto riesgo como la isquemia cardíaca, donde los falsos negativos tienen consecuencias graves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación Clínica: Dominio de la Neurología con Impulso de la Oncología

La neurología mantuvo el 28,04% del mercado de IA en MRI en 2025 debido a los algoritmos maduros para el accidente cerebrovascular, la carga de lesiones por esclerosis múltiple y el seguimiento de enfermedades neurodegenerativas. La CAGR del 21,05% de la oncología está preparada para reducir la brecha a medida que los modelos radiogenómicos mejoran la precisión de la estratificación terapéutica. Las herramientas cardiovasculares automatizan la medición de la fracción de eyección con una varianza de ±3%. La imagen musculoesquelética utiliza IA para clasificar la degeneración del cartílago, mientras que los algoritmos de próstata logran una sensibilidad del 97,9% para el cáncer clínicamente significativo. Se proyecta que el tamaño del mercado de IA en MRI para oncología alcance USD 1,32 mil millones en 2031 a nivel de segmento, lo que subraya el potencial de crecimiento.

Los proveedores de neurología se centran en la clasificación de accidentes cerebrovasculares agudos y la cuantificación longitudinal de la atrofia cerebral, ambas reembolsadas bajo NTAP. Los desarrolladores de oncología integran MRI con secuenciación de próxima generación para orientar las opciones de inmunoterapia. La IA cardiovascular tiene un uso más amplio a medida que los protocolos de perfusión miocárdica obtienen cobertura de los aseguradores. Los modelos musculoesqueléticos encuentran compradores entre las clínicas de medicina deportiva que buscan decisiones en el punto de lesión. La imagen de próstata se beneficia de los programas de vigilancia activa que favorecen el monitoreo no invasivo. Las aplicaciones fetales y neonatales siguen siendo incipientes, pero atraen subvenciones dirigidas a reducir la morbilidad infantil.

Por Solución: Supremacía del Software con Auge de los Servicios

El software capturó el 64,12% de la participación del mercado de IA en MRI en 2025, lo que refleja una implementación sencilla a través de complementos de PACS y visores de cliente ligero. El tamaño del mercado de IA en MRI para servicios crece más rápido, respaldado por una CAGR del 20,31% vinculada a la consultoría de implementación y la recalibración de algoritmos. El hardware contribuye con menores ingresos, pero es fundamental para la inferencia en el borde. Las reconstrucciones de superresolución se ejecutan en GPU integradas en los escáneres, lo que favorece una latencia inferior al segundo.

Los hospitales firman cada vez más contratos de servicio gestionado plurianuales que agrupan actualizaciones de algoritmos, garantías de tiempo de actividad y científicos clínicos de guardia. Los proveedores de servicios monitorean la deriva del modelo y reentrenan trimestralmente utilizando datos locales. Los fabricantes de hardware lanzan tarjetas aceleradoras optimizadas para el cómputo de precisión mixta para reducir el consumo de energía en un 35%. La interacción de software, hardware y servicios crea flujos de ingresos recurrentes que estabilizan los flujos de caja de los proveedores.

Por Tecnología: El Aprendizaje Profundo Lidera, el PLN Acelera

El aprendizaje profundo representó el 32,35% del tamaño del mercado de IA en MRI en 2025 a través de redes convolucionales y basadas en transformadores que segmentan tejidos y cuantifican lesiones. El procesamiento de lenguaje natural (PLN) registra una CAGR del 20,86% a medida que los departamentos de radiología automatizan la generación de informes y extraen texto no estructurado para el cumplimiento del seguimiento. El aprendizaje automático clásico retiene valor en entornos con conjuntos de datos pequeños, mientras que las canalizaciones de visión por computadora proporcionan normalización de imágenes y supresión de artefactos.

El reconocimiento de voz integrado con PLN permite la retroalimentación de dictado en tiempo real que señala inconsistencias. El aprendizaje federado gana terreno en la investigación multisitio, utilizando la agregación segura para entrenar modelos conjuntos sin copiar datos. Los proveedores combinan técnicas, incorporando salidas de PLN en redes basadas en imágenes para crear perfiles holísticos de pacientes.

Por Tipo de Implementación: Escala en la Nube con Agilidad Híbrida

Los modelos en la nube mantuvieron el 60,55% del tamaño del mercado de IA en MRI en 2025 y redujeron el costo total de propiedad para las redes multisitio en un 28%. Las configuraciones híbridas crecen a una CAGR del 22,02% a medida que las instituciones mantienen la PHI de forma local mientras aprovechan las GPU en la nube para trabajos de entrenamiento intensivos. Los dispositivos en el borde admiten la inferencia de baja latencia en las salas de traumatología.

Las regiones con leyes estrictas de soberanía de datos, como Alemania y Arabia Saudita, adoptan pilas híbridas que cifran los datos localmente y transmiten solo mapas de características. Los proveedores de nube atraen a los hospitales con certificaciones HITRUST e ISO 27001. La implementación local mantiene un atractivo de nicho para los sitios con ancho de banda limitado o protocolos de seguridad militar.

Por Arquitectura del Sistema de MRI: Dominio del Túnel Cerrado, Auge de los Portátiles

Los sistemas de túnel cerrado mantuvieron el dominio (60,88%) debido a los campos homogéneos y los sólidos conjuntos de datos de entrenamiento de IA. Los sistemas abiertos sirven a casos bariátricos e intervencionistas, mientras que los escáneres portátiles registran el crecimiento unitario más rápido. La IA mejora la claridad de imagen portátil a través de la reconstrucción informada por física, lo que permite la clasificación de accidentes cerebrovasculares a pie de cama.

Las ONG de salud despliegan furgonetas móviles con MRI portátil mejorada por IA en zonas de conflicto y áreas de desastre. Los proveedores de túnel cerrado añaden características de experiencia ambiental para contrarrestar la claustrofobia de los pacientes, utilizando IA para predecir el movimiento y la selección adaptativa de secuencias. Las salas de intervención integran MRI abierta con guía robótica impulsada por segmentación en tiempo real.

Por Intensidad de Campo de MRI: Estabilidad en Campo Medio, Innovación en Campo Ultraalto

Los sistemas de campo medio de 1,5 T anclan la imagen de rutina y, por tanto, el volumen de algoritmos de IA. Los escáneres de alto campo de 3 T ganan participación en la neuro-oncología, donde las mejoras en la relación contraste-ruido mejoran la detección. Las unidades portátiles de bajo campo aprovechan la IA para elevar la relación señal-ruido a niveles diagnósticos, ampliando el acceso. El campo ultraalto de 7 T sigue orientado a la investigación; los datos limitados restringen las ofertas comerciales de IA.

El interés en los modelos de intensidad de campo adaptativa que armonizan imágenes entre escáneres está aumentando. Los proveedores exploran la generación de imágenes sintéticas de 3 T a partir de entradas de 1,5 T, reduciendo las exploraciones repetidas. El proyecto Iseult de 11,7 T avanza en la investigación de campo ultraalto, creando oportunidades para estudios de IA de microestructura.

Por Usuario Final: Escala Hospitalaria con Crecimiento de los Centros de Imagen

Los hospitales controlan el 64,72% de la participación de mercado, aprovechando las licencias agrupadas de IA en MRI negociadas durante las actualizaciones de flota. Los centros de diagnóstico por imagen muestran una CAGR del 20,8% porque los consejos de gobernanza más pequeños acortan los ciclos de decisión. Las clínicas especializadas implementan modelos específicos de tareas, como herramientas de medición de cartílago en prácticas ortopédicas. Los institutos académicos siguen siendo incubadoras de algoritmos, publicando estudios de validación que impulsan la adopción comercial.

Las cadenas de centros de imagen comercializan exámenes acelerados por IA como servicios premium, mejorando la captación de pacientes. Las redes hospitalarias integran los resultados de IA en los registros médicos electrónicos (RME) para activar vías de atención que reducen los reingresos. Los centros de cirugía ambulatoria pilotan la guía de MRI intraoperatoria impulsada por segmentación en tiempo real.

Por Modelo de Negocio: Auge de las Suscripciones

Las licencias perpetuas siguen representando la mayor parte de los ingresos, aunque las suscripciones de IA como Servicio registran un crecimiento de dos dígitos a medida que los compradores prefieren el OPEX. Los planes de pago por exploración atraen a los centros pequeños con volúmenes impredecibles. Los proveedores garantizan un tiempo de actividad del algoritmo del 99,5% y entregan paneles de rendimiento trimestrales.

Los contratos marco agrupan múltiples algoritmos bajo tarifas mensuales fijas, alineando los costos con los patrones de utilización. Los pilotos de precios basados en resultados vinculan los pagos a tasas reducidas de reingreso o tiempos de exploración más cortos. Las API estandarizadas facilitan los costos de cambio, enfatizando el rendimiento del proveedor sobre la dependencia.

Análisis Geográfico

América del Norte lideró el mercado de IA en MRI con una participación del 45,28% en 2025, respaldada por más de 1.000 algoritmos de imagen autorizados por la FDA y un reembolso NTAP favorable. La financiación de capital de riesgo superó los USD 1,2 mil millones para las empresas emergentes de IA enfocadas en MRI entre 2023 y 2025, lo que permitió pilotos clínicos rápidos. Grandes redes como Sutter Health implementaron IA en la nube en 27 hospitales, reduciendo los tiempos de lectura de MRI cerebral en un 22%. Las alianzas académicas en Canadá aprovechan las redes de cómputo nacionales para el aprendizaje federado, avanzando en modelos de accidente cerebrovascular interprovinciales.

Asia-Pacífico registra la CAGR más rápida del 21,43%, impulsada por la inversión del sector público y grandes conjuntos de datos de pacientes. El regulador de China aprobó 59 dispositivos de IA a través de vías de Clase III a mediados de 2024, demostrando una alta confianza en los proveedores locales de IA. Japón financia la IA para compensar la escasez de radiólogos vinculada a una fuerza laboral envejecida. La infraestructura 5G de Corea del Sur sustenta las implementaciones centradas en la nube que transmiten datos brutos del espacio k para la reconstrucción fuera del sitio. Australia pilota unidades de IA-MRI portátiles en comunidades indígenas remotas.

Europa mantiene un crecimiento constante ayudado por la Ley de IA de la UE, que clasifica la IA de dispositivos médicos como de alto riesgo y exige sistemas de gestión de calidad. La sociedad nacional de radiología de Alemania publica tarjetas de puntuación de IA para la transparencia de los algoritmos, aumentando la confianza de los clínicos. El Laboratorio de IA del NHS del Reino Unido patrocina ensayos que integran los resultados de IA en MRI directamente en los paneles de vías de atención. Los ministerios de salud de Oriente Medio invierten en IA para reducir el turismo médico hacia el exterior, mientras que Chile y Brasil utilizan asociaciones público-privadas para actualizar las flotas de imagen.

Panorama Competitivo

La intensidad competitiva es moderada, liderada por Siemens Healthineers, Philips y GE HealthCare, que gestionan colectivamente más del 60% de las instalaciones de escáneres de MRI en todo el mundo. Siemens adoptó el marco MONAI Deploy de NVIDIA para agilizar la certificación de algoritmos de terceros en su entorno OpenRecon. Philips colabora con NVIDIA para codesarrollar un modelo fundamental de MRI que reduce los tiempos de exploración en un 25%. GE HealthCare aseguró acuerdos plurianuales con St. Luke's University Health Network por valor de USD 30 millones para suites de MRI habilitadas con IA que reducen los turnos de examen de 45 a 10 minutos.

Los proveedores especializados apuntan a flujos de trabajo de nicho. SwiftMR de AIRS Medical obtiene el marcado CE y se implementa en 11 países de la UE. El motor Smart Protocols de Cerebriu automatiza la planificación de secuencias, ahorrando tres minutos por estudio. Mediaire reporta una penetración de mercado del 24% en Alemania para su herramienta de volumetría cerebral, ofreciendo variantes en la nube o locales. Empresas emergentes como DeepSpin aplican la optimización topológica generativa para hardware de MRI compacto, prometiendo reducciones de costos del 50%.

La estrategia competitiva se centra en la construcción de ecosistemas más que en el precio. Las multinacionales abren tiendas de algoritmos para atraer comunidades de desarrolladores. Las solicitudes de patentes aumentan, con Siemens manteniendo 450 patentes activas de imagen con IA, Philips 395 y GE HealthCare 370. Las asociaciones con centros académicos aseguran conjuntos de datos de entrenamiento bajo acuerdos de uso de datos conformes. Las certificaciones de ciberseguridad y los kits de herramientas de explicabilidad se convierten en diferenciadores durante las licitaciones.

Líderes de la Industria de Inteligencia Artificial (IA) en MRI

Koninklijke Philips N.V.

Siemens Healthineers AG

IBM Corporation

Microsoft Corp (Nuance Communications Inc.)

Perimeter Medical Imaging AI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Aiatella recaudó 2 millones de euros para escalar su plataforma de medición vascular multimodal que abarca MRI, TC y ultrasonido.

- Mayo de 2025: Philips se asoció con NVIDIA para construir un modelo fundamental de IA que reduce los tiempos de exploración de MRI y automatiza la planificación sin clics.

- Abril de 2025: St. Luke's University Health Network invirtió más de USD 30 millones en tecnología de MRI habilitada con IA de GE HealthCare con características de Radioterapia Inteligente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inteligencia artificial en resonancia magnética como los ingresos mundiales generados por software, plataformas de modelo como servicio y herramientas de flujo de trabajo habilitadas con IA que mejoran la adquisición de imágenes, la reconstrucción, el triaje o el análisis cuantitativo exclusivamente en imágenes de resonancia magnética utilizadas en la atención clínica humana.

Las exclusiones del alcance incluyen soluciones aplicadas a TC, rayos X, ultrasonido, resonancia magnética solo para investigación y cualquier ingreso por hardware, los cuales quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Aplicación Clínica (Valor, USD)

- Musculoesquelético

- Oncología

- Hígado

- Cardiovascular

- Neurología

- Próstata

- Fetal y Neonatal

- Otras Aplicaciones

- Por Solución

- Software

- Servicios

- Hardware (GPU en el Borde y Aceleradores)

- Por Tecnología

- Aprendizaje Profundo

- Aprendizaje Automático (no profundo)

- Visión por Computadora

- Procesamiento de Lenguaje Natural

- Reconocimiento de Voz

- Aprendizaje Federado

- Otras Tecnologías de IA Emergentes

- Por Tipo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Institutos de Investigación y Académicos

- Por Intensidad de Campo de MRI

- Bajo campo (<1,5 T)

- Campo medio (1,5 T)

- Alto campo (3 T)

- Campo ultraalto (7 T +)

- Por Arquitectura del Sistema de MRI

- Túnel Cerrado

- MRI Abierta

- MRI Portátil / en el Punto de Atención

- Por Modelo de Negocio

- Licencia / Perpetua

- Suscripción (Software como Servicio)

- Pago por Exploración

- IA como Servicio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a radiólogos, administradores de PACS, empresas emergentes de IA y responsables de adquisiciones de grandes hospitales en América del Norte, Europa y Asia-Pacífico. Los diálogos aclararon los precios de venta promedio, los obstáculos para la adopción de la nube y las ganancias reales en tiempo de exploración, lo que nos permitió conciliar los hallazgos de escritorio y ajustar los impulsores de crecimiento.

Investigación de escritorio

Nuestro equipo analiza conjuntos de datos abiertos como las autorizaciones de dispositivos de IA 510(k) de la FDA, las series de gasto en salud de la OCDE, los volúmenes de procedimientos de diagnóstico por imagen de Eurostat y los registros de cáncer de la OMS, y luego incorpora perspectivas de organismos del sector de la radiología como la RSNA y la Sociedad Europea de Radiología. Los informes 10-K y las presentaciones para inversores de las empresas proporcionan puntos de referencia de penetración, mientras que D&B Hoovers y Dow Jones Factiva suministran rangos de ingresos del mercado privado. Las tendencias de familias de patentes de Questel ayudan a evaluar la madurez de los algoritmos en distintas secuencias. Las fuentes aquí enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción descendente de la base instalada de equipos de resonancia magnética y los volúmenes anuales de exploraciones por región, aplicamos tasas de penetración de IA verificadas a partir de entrevistas y multiplicamos por los ASP de software combinados para obtener los ingresos de 2025. Las consolidaciones de proveedores y las verificaciones de contratos muestreados actúan como una verificación cruzada ascendente, y cualquier variación superior a ±8 % desencadena una revisión. Los insumos clave del modelo incluyen la densidad de equipos por millón de habitantes, los minutos medianos de exploración ahorrados mediante IA, los códigos de reembolso que recompensan los estudios asistidos por IA, las entradas de financiamiento de capital de riesgo y el número de aprobaciones de algoritmos. Una regresión multivariante sobre estos impulsores sustenta el pronóstico 2025-2030, mientras que el análisis de escenarios captura perturbaciones regulatorias o de reembolso.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: indicadores de varianza automatizados, revisión por pares de analistas sénior y aprobación del gerente de investigación. Los modelos se actualizan anualmente; eventos intermedios como autorizaciones emblemáticas de la FDA motivan revisiones rápidas para que los clientes reciban la perspectiva más reciente.

Por qué la línea base de Inteligencia Artificial en Resonancia Magnética de Mordor merece una confianza incomparable

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes reglas de inclusión, años de referencia de divisas o velocidades de actualización.

Los principales impulsores de brechas en este campo dependen de si los ingresos de algoritmos de uso exclusivo están aislados, cómo se dividen los conjuntos multimodalidad y la profundidad del mapeo de procedimientos clínicos. El estudio de Mordor captura únicamente los ingresos por software y servicios de IA específicos de resonancia magnética y se actualiza cada doce meses, mientras que otros mezclan hardware o IA de imágenes más amplia y extienden tablas de precios más antiguas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 1,65 mil millones | Mordor Intelligence | Software y servicios de IA exclusivos para resonancia magnética, anclados en el volumen de exploraciones |

| USD 6,17 mil millones | Consultoría Regional A | Agrupa módulos de IA vendidos con hardware de resonancia magnética y contratos de servicio |

| USD 7,12 mil millones | Asociación Industrial B | Agrega todas las modalidades de IA en imágenes, extrapola a partir de financiamiento de capital de riesgo sin filtros de volumen de exploraciones |

En resumen, dado que alineamos el alcance del mercado estrechamente con el uso clínico de la resonancia magnética, validamos cada supuesto mediante entrevistas con profesionales y triangulamos los volúmenes con estadísticas de procedimientos, la línea base de Mordor ofrece a los tomadores de decisiones un punto de referencia equilibrado y reproducible que se sitúa entre las cifras de imágenes totales sobreestimadas y las estimaciones ponderadas por hardware.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Inteligencia Artificial (IA) en MRI?

Se espera que el tamaño del Mercado de Inteligencia Artificial (IA) en MRI alcance USD 1,98 mil millones en 2026 y crezca a una CAGR del 20,04% para alcanzar USD 4,94 mil millones en 2031.

¿Qué región lidera el mercado de Inteligencia Artificial (IA) en MRI?

América del Norte mantiene el 45,28% de los ingresos globales en 2025, respaldada por vías claras de la FDA y el reembolso NTAP.

¿Quiénes son los actores clave en el Mercado de Inteligencia Artificial en MRI?

Koninklijke Philips N.V., Siemens Healthineers AG, IBM Corporation, Microsoft Corp (Nuance Communications Inc.) y Perimeter Medical Imaging AI son las principales empresas que operan en el Mercado de Inteligencia Artificial en MRI.

¿Cuál es la región de más rápido crecimiento en el Mercado de Inteligencia Artificial en MRI?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

Última actualización de la página el: