Tamaño y Participación del Mercado de Energía Renovable de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

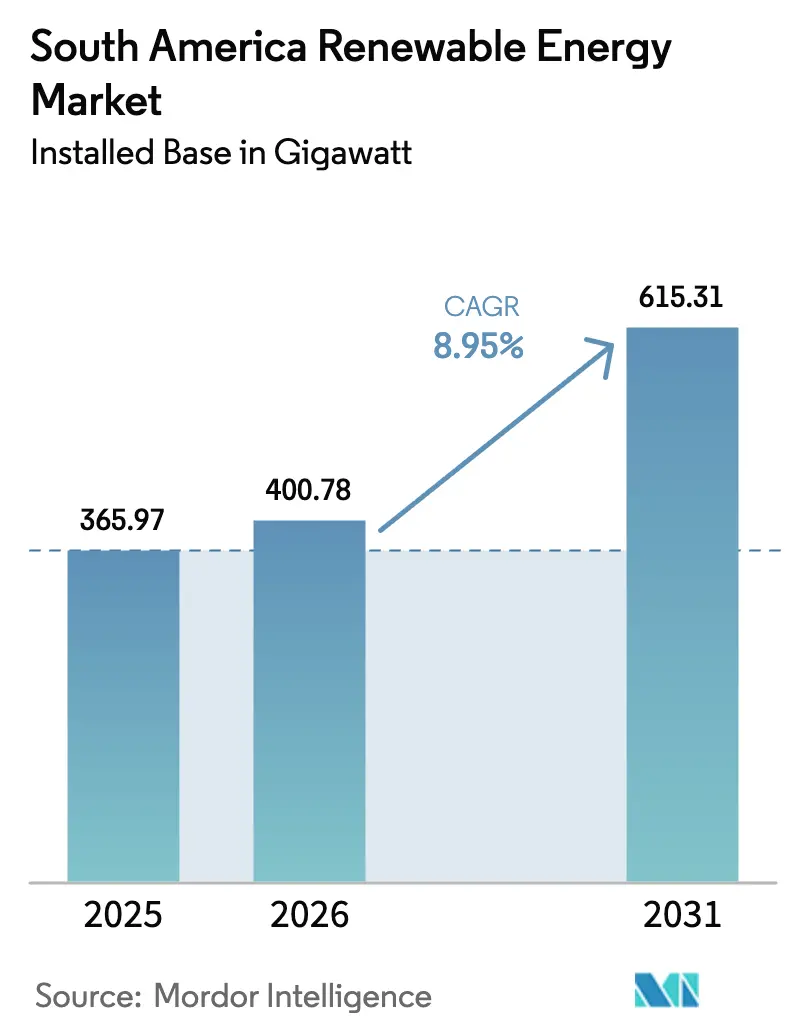

| Tamaño del mercado en el año base (2025) | 365.97 gigavatio |

| Volumen del Mercado (2026) | 400.78 gigavatio |

| Volumen del Mercado (2031) | 615.31 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.95% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de América del Sur por Mordor Intelligence

El tamaño del Mercado de Energía Renovable de América del Sur en términos de base instalada se proyecta en 365,97 gigavatios en 2025, 400,78 gigavatios en 2026, y alcanzará 615,31 gigavatios en 2031, creciendo a una CAGR del 8,95% de 2026 a 2031.

Las subastas competitivas, los menores costos nivelados de energía y los acuerdos corporativos de compra de energía a largo plazo están convergiendo para atraer nuevo capital hacia activos de escala de servicios públicos. Las tarifas de energía solar y eólica en descenso ya superan en competitividad a la generación térmica, mientras que el almacenamiento en baterías está mitigando las preocupaciones sobre la variabilidad. Los conglomerados mineros están cerrando contratos de precio fijo a 20 años para descarbonizar operaciones fuera de la red, y los planes de exportación de hidrógeno verde están redefiniendo la selección de emplazamientos hacia regiones costeras y desérticas. Los desarrolladores que combinan generación con almacenamiento obtienen financiamiento más económico, ya que los prestamistas consideran los sistemas híbridos como recursos despachables con flujos de caja estables.

Conclusiones Clave del Informe

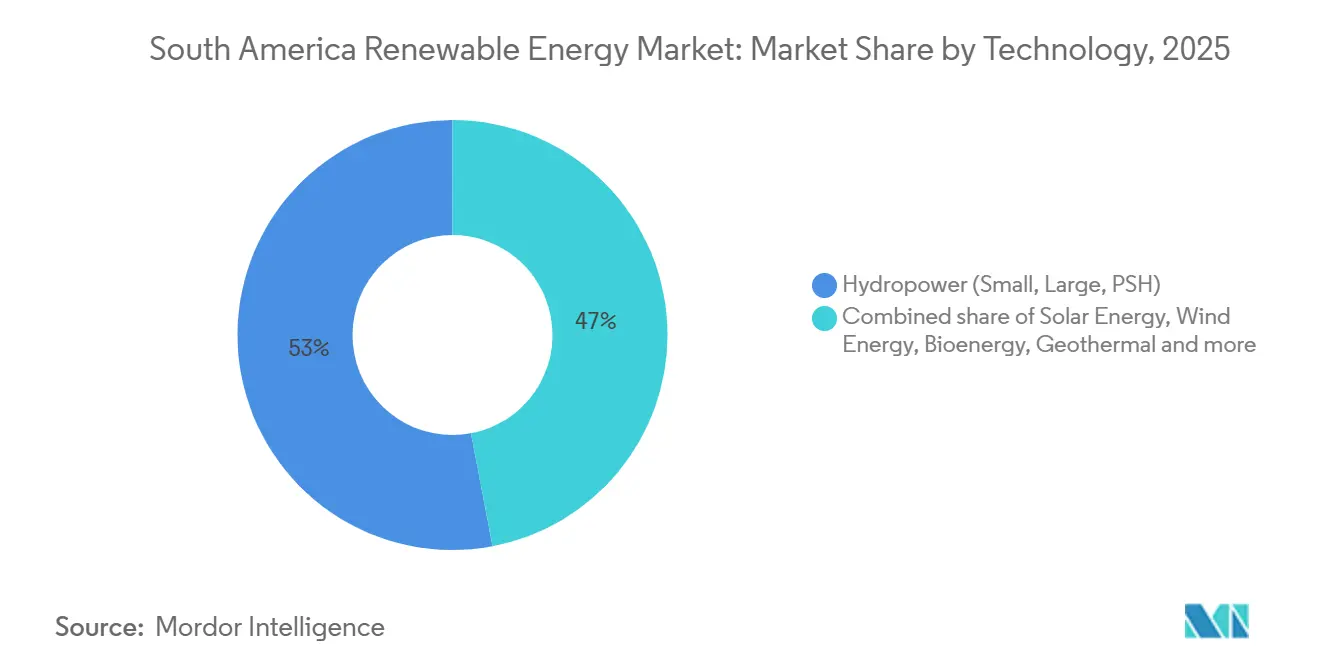

- Por tecnología, la energía hidroeléctrica lideró con el 52,98% de la participación del mercado de energía renovable de América del Sur en 2025, mientras que se prevé que la energía solar se expanda a una CAGR del 18,30% hasta 2031.

- Por usuario final, los servicios públicos concentraron el 77,67% de la capacidad en 2025, pero se proyecta que el segmento comercial e industrial crezca a una CAGR del 13,88% hasta 2031.

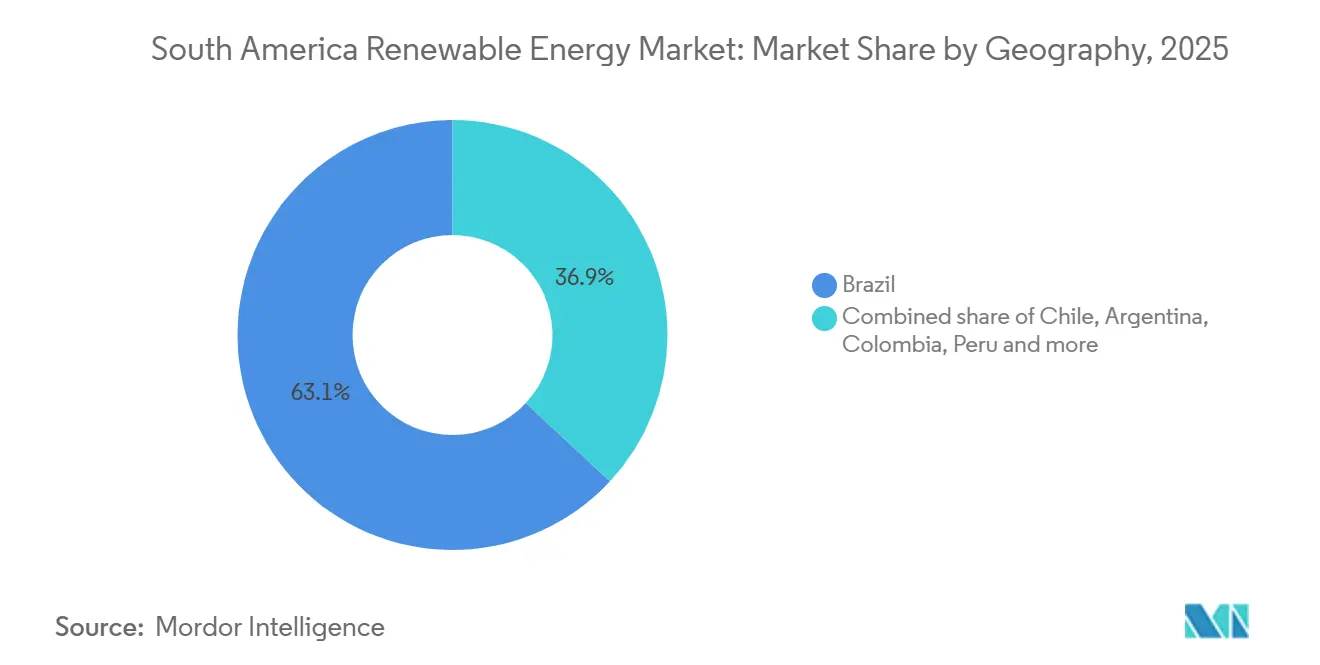

- Por geografía, Brasil concentró el 63,09% de la capacidad en 2025, y Chile registrará la CAGR más rápida del 17,19% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Renovable de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de subastas que amplían la cartera de proyectos | +2.1% | Brasil, Chile, Colombia, Argentina | Mediano plazo (2-4 años) |

| Descenso del LCOE para energía solar fotovoltaica y eólica terrestre | +1.8% | A nivel regional, con mayor intensidad en Brasil y Chile | Corto plazo (≤ 2 años) |

| Ambiciones de exportación de hidrógeno verde | +1.5% | Chile, noreste de Brasil, Patagonia argentina | Largo plazo (≥ 4 años) |

| Acuerdos corporativos de compra de energía del sector minero | +1.3% | Chile, Perú, Minas Gerais y Pará en Brasil | Mediano plazo (2-4 años) |

| Baterías conectadas a la red | +1.0% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Subasta de Energía Renovable que Aceleran la Cartera de Proyectos

Las licitaciones competitivas reemplazaron las tarifas reguladas de alimentación después de 2023. Brasil, Chile y Colombia adjudicaron conjuntamente 8,5 GW en 2024-2025, y las cláusulas de penalización ahora obligan a los licitantes a asegurar equipos y permisos de red antes de firmar, lo que reduce la especulación y acelera los cronogramas de construcción. La subasta de reserva de Brasil en 2024 adjudicó 3,1 GW a USD 28 por MWh, un mínimo histórico que demostró que la energía solar más almacenamiento puede competir con las plantas de gas de punta. La convocatoria de 2,5 GW de Chile en 2025 exige baterías de cuatro horas, garantizando un suministro firme en las horas nocturnas. La adjudicación de 2,2 GW de Colombia en 2024 reabrió su mercado paralizado, mientras que las provincias de Argentina licitaron 800 MW de energía eólica para eludir los límites presupuestarios federales. Estas reglas brindan a los inversores la confianza de que los activos contratados se conectarán a tiempo y generarán ingresos desde el primer día.

Descenso del LCOE para Energía Solar Fotovoltaica y Eólica Terrestre

La energía solar a escala de servicios públicos promedió USD 29 por MWh en 2024, ya que los módulos bifaciales y los seguidores de un solo eje aumentaron los rendimientos hasta en un 20%.[1]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable en 2023," irena.org La energía eólica terrestre cayó a USD 35 por MWh, impulsada por alturas de buje de 120 metros que capturan flujos más estables en el noreste de Brasil. Los parques solares de la región de Atacama en Chile firmaron acuerdos de compra de energía por debajo de USD 20 en 2024, lo que impulsó el retiro anticipado de 1,2 GW de carbón. Los parques eólicos en Bahía registraron factores de capacidad superiores al 50% en 2024, reduciendo los períodos de recuperación de la inversión a menos de siete años. La paridad de costos frente a los activos fósiles ha eliminado la necesidad de subsidios, permitiendo que los compradores corporativos firmen acuerdos de compra de energía directos a tarifas un 10-15% por debajo de las tarifas minoristas.

Ambiciones de Exportación de Hidrógeno Verde que Impulsan Adiciones a Escala de Servicios Públicos

Chile tiene como objetivo 25 GW de electrolizadores para 2030, lo que requerirá 40 GW de energías renovables dedicadas.[2]Agencia Internacional de Energía, "Revisión Global del Hidrógeno 2024," iea.org Los primeros 1,5 GW de capacidad vinculada obtuvieron contratos en 2024, asegurando la compra con compradores alemanes y japoneses. La costa noreste de Brasil planea 7 GW de energía eólica marina para abastecer centros de hidrógeno cerca de los puertos de Ceará, y Uruguay puso en marcha un proyecto piloto de 10 MW para producir amoníaco para exportación. Los inversores aceptan tarifas ligeramente más bajas a cambio de contratos de hidrógeno a 20 años, lo que reduce el riesgo comercial y atrae deuda más económica.

Acuerdos Corporativos de Compra de Energía del Sector Minero para la Descarbonización Fuera de la Red

Las empresas mineras firmaron 4,2 GW de acuerdos de compra de energía renovable en 2024-2025 para cumplir con sus objetivos de Alcance 2. Codelco suscribió un acuerdo de suministro anual de 1,8 TWh respaldado por 375 GWh de baterías, garantizando energía las 24 horas para las fundiciones en el Atacama. Anglo American comprometió USD 500 millones para 300 MW de energía solar más almacenamiento en yacimientos de mineral de hierro en Brasil, mientras que la mina Antamina en Perú aseguró 120 MW de energía eólica. Las cláusulas de pago obligatorio y las tarifas indexadas a la inflación convierten estos contratos en flujos de ingresos cuasi-regulados, atrayendo a fondos de pensiones que buscan rendimientos estables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión y retrasos | -1.2% | Bahía en Brasil, Atacama en Chile, Patagonia en Argentina | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria | -0.9% | Argentina, Brasil, Colombia | Mediano plazo (2-4 años) |

| Normas de contenido local que elevan el gasto de capital de los fabricantes de equipos originales | -0.6% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Transmisión y Retrasos en la Interconexión

La cola de proyectos en Bahía, Brasil, alcanzó 5,4 GW a finales de 2024, extendiendo los tiempos de espera promedio a 18 meses, ya que las nuevas subestaciones se retrasan respecto a la finalización de los proyectos. El retraso acumulado en el Atacama de Chile dejó varados 3 GW y provocó 1,8 TWh de curtailment en 2024. Los proyectos eólicos en la Patagonia enfrentan un retraso de 24 meses porque los enlaces de alta tensión hacia Buenos Aires siguen sin financiamiento. Las largas colas elevan los costos de desarrollo entre un 10-15% y erosionan los márgenes tarifarios, lo que lleva a los patrocinadores a exigir garantías de acceso a la red antes de cerrar la deuda.

Normas de Contenido Local que Incrementan el Gasto de Capital de los Fabricantes de Equipos Originales

Brasil exige un 60% de contenido local para la energía eólica y un 50% para la solar a fin de acceder a los préstamos del BNDES, lo que añade hasta un 12% a los precios del hardware. Vestas Wind Systems A/S inauguró una planta de góndolas en Bahía en 2024 para cumplir con esta normativa, pero los retrasos en la puesta en marcha prolongaron los plazos de entrega en cuatro meses.[3]Vestas Wind Systems A/S, "Ficha Técnica del Proyecto Serra do Assuruá 2025," vestas.com La norma del 30% de Argentina infló los precios de las turbinas en un 15% porque los proveedores locales no pueden alcanzar la escala necesaria. Si bien los mandatos crearon aproximadamente 12.000 empleos manufactureros, redujeron los márgenes de los desarrolladores entre 200 y 300 puntos básicos y ralentizaron los cronogramas de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Solar Avanza mientras Disminuye el Dominio de la Hidroeléctrica

La energía hidroeléctrica concentró el 52,98% de la capacidad en 2025, aunque los permisos ambientales y las precipitaciones variables frenan las nuevas construcciones. La energía solar crecerá a una CAGR del 18,30%, la más rápida de todas las tecnologías, impulsada por una economía por debajo de USD 30 por MWh y diseños modulares que sortean los cuellos de botella en la transmisión. La energía eólica añade aproximadamente 4,5 GW anuales, impulsada por factores de capacidad del 50% en el noreste de Brasil. La bioenergía aporta 12 GW a través de la cogeneración con bagazo, anclada en los objetivos del programa RenovaBio de Brasil. Los nichos emergentes incluyen la energía hidroeléctrica de bombeo, como el proyecto Sinop de 401 MW en Brasil, que ofrece una capacidad de descarga de ocho horas. El desarrollo de la energía eólica marina está tomando forma con una cartera brasileña de 16 GW que apunta a las primeras turbinas en 2027.

La rápida expansión de la energía solar está transformando la matriz energética, aunque una mayor producción variable requiere almacenamiento para los picos nocturnos. La energía solar de concentración sigue siendo marginal más allá de la planta Cerro Dominador de 110 MW en Chile, debido a costos de USD 6.000 por kW. La energía geotérmica cuenta con 48 MW en Cerro Pabellón, aunque Enel está explorando otros 200 MW en los Andes. La energía oceánica sigue limitada a proyectos piloto con costos de capital superiores a USD 10.000 por kW. Por lo tanto, el tamaño del mercado de energía renovable de América del Sur asignado a la energía solar y eólica se expandirá más rápido que la hidroeléctrica hasta 2031, siempre que el almacenamiento y las mejoras en la red mantengan el ritmo.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Usuario Final: El Segmento Comercial e Industrial se Acelera tras los Servicios Públicos

Los servicios públicos controlaron el 77,67% de la capacidad en 2025, dado que los volúmenes de subasta se incorporan directamente a sus carteras. El segmento comercial e industrial está proyectado para crecer a una CAGR del 13,88%, impulsado por la energía solar en tejados detrás del medidor en Brasil y Chile. La energía solar distribuida en Brasil alcanzó 39 GW en 2024, y 28 GW provinieron de tejados comerciales e industriales que reducen las facturas entre un 30-40% por debajo de las tarifas de la red. La revisión de la normativa de medición neta de Chile permite a las empresas vender el excedente de electricidad al 70% de las tarifas minoristas, añadiendo 1,2 GW de nuevos tejados en 2024. Los acuerdos de compra de energía del sector minero constituyen la mayor carga ancla dentro del segmento comercial e industrial, mientras que los sistemas residenciales alcanzaron 8 GW en 2025, principalmente en el sureste de Brasil.

La inestabilidad cambiaria frenó la adopción residencial en Argentina en 2024, pero las exenciones del impuesto a la propiedad en Mendoza reactivaron las ventas en 2025. El mercado residencial de Colombia se mantuvo pequeño en 200 MW, ya que las bajas tarifas prolongan los períodos de recuperación de la inversión. A medida que los compradores corporativos buscan certeza de precios, el mercado de energía renovable de América del Sur verá más capacidad trasladarse de los servicios públicos a los tejados comerciales e industriales, aliviando la presión sobre las líneas de transmisión.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Brasil concentró el 63,09% de la capacidad en 2025 con 100 GW de energía hidroeléctrica, 45 GW de energía eólica, 39 GW de energía solar distribuida y 28 GW de energía solar a escala de servicios públicos. Una subasta de reserva en agosto de 2024 adjudicó 3,1 GW a USD 28 por MWh y asignó el 60% a sistemas híbridos de energía solar más almacenamiento. Una licitación de almacenamiento de 1,6 GW ese mismo año subrayó un giro hacia la flexibilidad de la red, a medida que las energías renovables variables superaron el 30% de penetración. La energía eólica marina está ganando impulso a través del plan de 7 GW de Petrobras y la cartera de 14 GW de Iberdrola S.A., cada uno con instalaciones previstas para 2027. ANEEL aprobó USD 2.100 millones en nuevas líneas para aliviar la congestión en Bahía y Río Grande do Norte.

Chile registrará la CAGR más rápida de la región, del 17,19%, durante 2026-2031. Los contratos de exportación de hidrógeno verde aseguraron 1,5 GW de capacidad renovable dedicada en 2024, y los mandatos de baterías exigen un 20% de almacenamiento complementario para todos los grandes proyectos a partir de 2025. Las mejoras en la transmisión ahora aceleran las líneas de 500 kV desde el Atacama hasta Santiago. El acuerdo de compra de energía anual de 1,8 TWh de Codelco, respaldado por 375 GWh de baterías, ilustra cómo la demanda minera ancla el crecimiento.

Argentina registró 12 GW de capacidad en 2025, principalmente energía eólica en la Patagonia, pero las fluctuaciones cambiarias retrasaron 1,2 GW de nuevas construcciones. Las subastas provinciales de 800 MW de energía eólica utilizaron financiamiento multilateral para sortear las brechas de política federal. Colombia regresó tras una pausa de cinco años con 2,2 GW de adjudicaciones en subastas de 2024 en La Guajira, mientras que Perú avanzó en 1,5 GW de proyectos en cartera liderados por la expansión de 240 MW de Wayra de Enel. Uruguay, Paraguay, Ecuador y Bolivia sumaron conjuntamente 8,2 GW en 2025, liderados por el proyecto piloto de hidrógeno de 10 MW de Uruguay.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

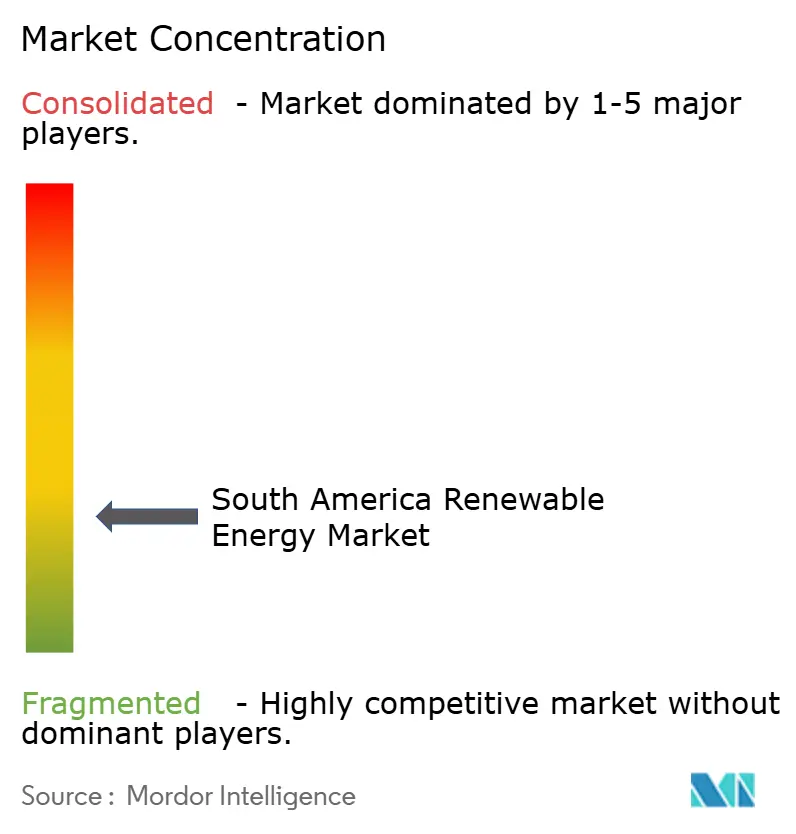

Panorama Competitivo

Las diez principales empresas controlaron aproximadamente el 45% de la capacidad instalada en 2025, lo que apunta a una fragmentación moderada. Enel, Iberdrola S.A. y ENGIE integran generación, transmisión y comercialización, lo que les otorga flexibilidad bidireccional para equilibrar carteras y cubrir las fluctuaciones de la demanda. Los productores independientes de energía, como Atlas Renewable Energy y Brookfield Renewable Partners L.P., se centran en acuerdos corporativos de compra de energía a largo plazo que aseguran financiamiento por debajo del 5%. Los fabricantes de equipos Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy S.A. y GE Renewable Energy incorporan software de gemelo digital que eleva la producción anual en un 3% en instalaciones como el parque eólico Serra do Assuruá de 846 MW.[4]Vestas Wind Systems A/S, "Ficha Técnica del Proyecto Serra do Assuruá 2025," vestas.com

Los proyectos híbridos de energía solar, eólica y baterías constituyen un nicho de espacio en blanco que recompensa a los desarrolladores con experiencia en almacenamiento. ABO Wind AG y Mainstream Renewable Power Ltd. persiguen activos de menos de 100 MW en Perú y Colombia, donde los grandes servicios públicos tienen un alcance limitado. Los fabricantes de equipos originales chinos Canadian Solar Inc. y Trina Solar Co. Ltd. están avanzando hacia el desarrollo de proyectos, utilizando el control de la cadena de suministro para reducir los costos de ingeniería, adquisición y construcción entre un 10-15% por debajo de sus competidores occidentales. Las barreras de contenido local y el cumplimiento de la norma ISO 14001 favorecen a los operadores establecidos con bases de fabricación consolidadas y equipos regulatorios.

Líderes de la Industria de Energía Renovable de América del Sur

Enel Green Power S.p.A.

Iberdrola S.A.

ENGIE Brasil Energia S.A.

Neoenergia S.A.

AES Andes S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Mercomar está mejorando sus servicios logísticos para proyectos solares y eólicos en América del Sur, con enfoque en carga crítica y de gran tamaño, como turbinas, palas y transformadores. Esta iniciativa tiene como objetivo acelerar la ejecución de proyectos, minimizar los riesgos de transporte y apoyar la escalabilidad de las instalaciones de energía renovable a escala de servicios públicos en Brasil, Chile y mercados vecinos.

- Noviembre de 2025: Statkraft AS ha inaugurado 340 MW de proyectos solares en Brasil, ampliando su cartera de energía renovable en América Latina. Estos proyectos mejoran el suministro de energía limpia, apoyan el creciente mercado solar de Brasil y contribuyen a la reducción de emisiones, reforzando el papel de Statkraft AS en el desarrollo de energía renovable a escala de servicios públicos en América del Sur.

- Noviembre de 2025: Según la Agencia Internacional de Energías Renovables, la transición hacia la energía limpia en América del Sur podría generar aproximadamente USD 500.000 millones anuales, fomentando la creación de empleo, el crecimiento económico y la seguridad energética. El informe subraya la importancia de las inversiones en energía solar a gran escala, energía eólica, redes eléctricas y almacenamiento, posicionando a la región como un centro mundial de energía renovable y avanzando en los esfuerzos de descarbonización.

- Octubre de 2025: Un reciente resumen destaca el crecimiento de la capacidad solar fotovoltaica en América Latina, impulsado por nuevos anuncios de proyectos, desarrollos de políticas y actividades de financiamiento. Brasil y Chile siguen siendo mercados clave, respaldados por la caída de los precios de los módulos, los acuerdos corporativos de compra de energía y las adiciones a escala de red, consolidando la posición de América del Sur como un creciente centro de inversión solar.

Alcance del Informe del Mercado de Energía Renovable de América del Sur

El mercado de energía renovable abarca el marco industrial global y regional dedicado al desarrollo, producción, instalación, operación, financiamiento y comercio de energía derivada de fuentes de reposición natural. Estas fuentes se renuevan en una escala de tiempo humana y generan emisiones mínimas o nulas de gases de efecto invernadero durante su operación.

El mercado de energía renovable de América del Sur está segmentado por tecnología, usuario final y geografía. Por tecnología, el mercado se segmenta en energía solar, energía eólica, energía hidroeléctrica, bioenergía, geotérmica y energía oceánica. Por usuario final, el mercado se divide en servicios públicos, comercial e industrial, y residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energía renovable de América del Sur en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Brasil |

| Chile |

| Argentina |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Brasil |

| Chile | |

| Argentina | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía renovable de América del Sur en 2026?

La capacidad instalada asciende a 400,78 GW en 2026, en camino hacia 615,31 GW para 2031 a una CAGR del 8,95%.

¿Qué país está creciendo más rápido en capacidad renovable?

Se prevé que Chile se expanda a aproximadamente un 17% anual hasta 2031, a medida que los proyectos de exportación de hidrógeno y los acuerdos de compra de energía del sector minero impulsan la demanda.

¿Por qué los acuerdos corporativos de compra de energía son populares entre las empresas mineras?

Los acuerdos de compra de energía a precio fijo a largo plazo reducen drásticamente las emisiones de Alcance 2 y estabilizan los costos energéticos para las fundiciones remotas que enfrentan la volatilidad del precio del diésel.

¿Qué papel desempeñará el almacenamiento en baterías para 2030?

Los sistemas de iones de litio de cuatro horas se combinarán con la mayoría de las nuevas plantas solares y eólicas, reduciendo el curtailment y permitiendo que las redes superen el 40% de energías renovables variables sin pérdida de confiabilidad.

¿Cómo se gestiona el riesgo cambiario en Brasil?

Los desarrolladores utilizan cada vez más préstamos con cobertura cambiaria del BNDES que limitan la exposición al 30% del valor del proyecto, aunque la cobertura añade hasta 120 puntos básicos a los costos de endeudamiento.

¿Qué tecnologías añadirán más capacidad para 2031?

La energía solar lidera con una CAGR del 18%, seguida de la energía eólica, mientras que las adiciones hidroeléctricas siguen siendo limitadas debido a obstáculos ambientales y sociales.

Última actualización de la página el: