Tamaño y Participación del Mercado de Energía Hidroeléctrica de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

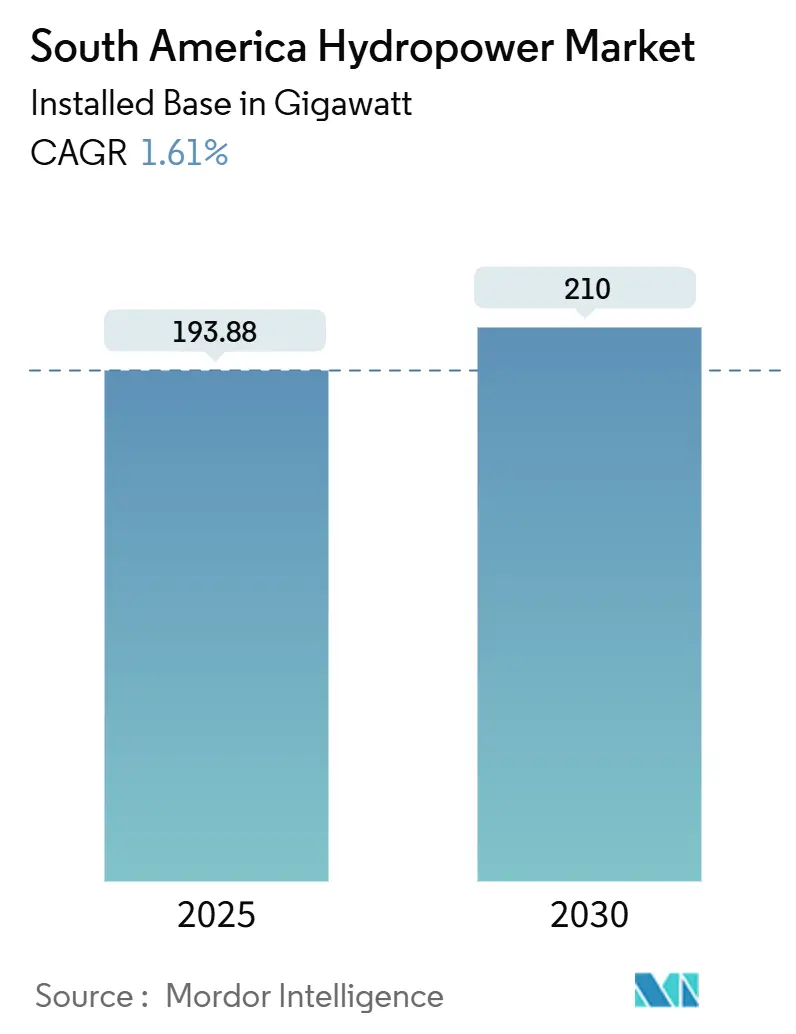

| Volumen del Mercado (2025) | 193.88 gigavatio |

| Volumen del Mercado (2030) | 210 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 1.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Hidroeléctrica de América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Hidroeléctrica de América del Sur en términos de base instalada crezca de 193,88 gigavatios en 2025 a 210 gigavatios en 2030, a una CAGR del 1,61% durante el período de pronóstico (2025-2030).

Esta expansión moderada refleja un giro regional hacia la optimización de activos existentes, el endurecimiento de los permisos ambientales y la elevación de los estándares de resiliencia climática. La energía hidroeléctrica continúa suministrando aproximadamente el 45% de la electricidad de América Latina; sin embargo, los operadores ahora enfrentan precipitaciones volátiles que han obligado a activos como la planta Coca Codo Sinclair de Ecuador a reducir la producción hasta 14 horas al día. Los responsables de políticas responden con presupuestos de modernización, acuerdos corporativos de compra de energía y pilotos híbridos de embalse más almacenamiento que refuerzan la estabilidad de la red incluso cuando los afluentes disminuyen. Los proveedores de tecnología están asegurando contratos de renovación a largo plazo, y los mercados de capitales siguen siendo favorables a las carteras de modernización, proporcionando un suelo duradero a la inversión a pesar del moderado crecimiento general.

Conclusiones Clave del Informe

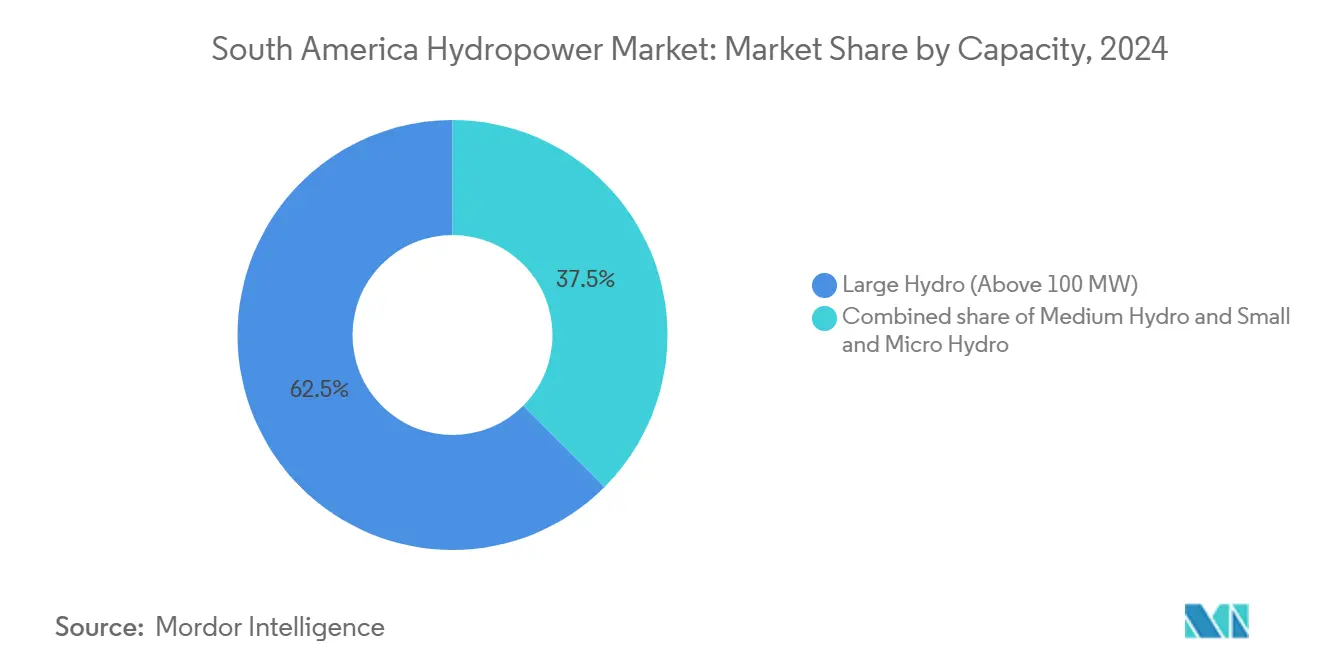

- Por capacidad, los sistemas de gran hidroeléctrica superiores a 100 MW mantuvieron el 62,5% de la participación del mercado de energía hidroeléctrica de América del Sur en 2024, mientras que las plantas de pequeña e hidroeléctrica micro por debajo de 10 MW se expandieron con mayor rapidez a una CAGR del 5,7% hasta 2030.

- Por tecnología, las instalaciones basadas en embalse captaron el 60,9% del tamaño del mercado de energía hidroeléctrica de América del Sur en 2024; se prevé que el almacenamiento por bombeo crezca a una CAGR del 6,3% hasta 2030.

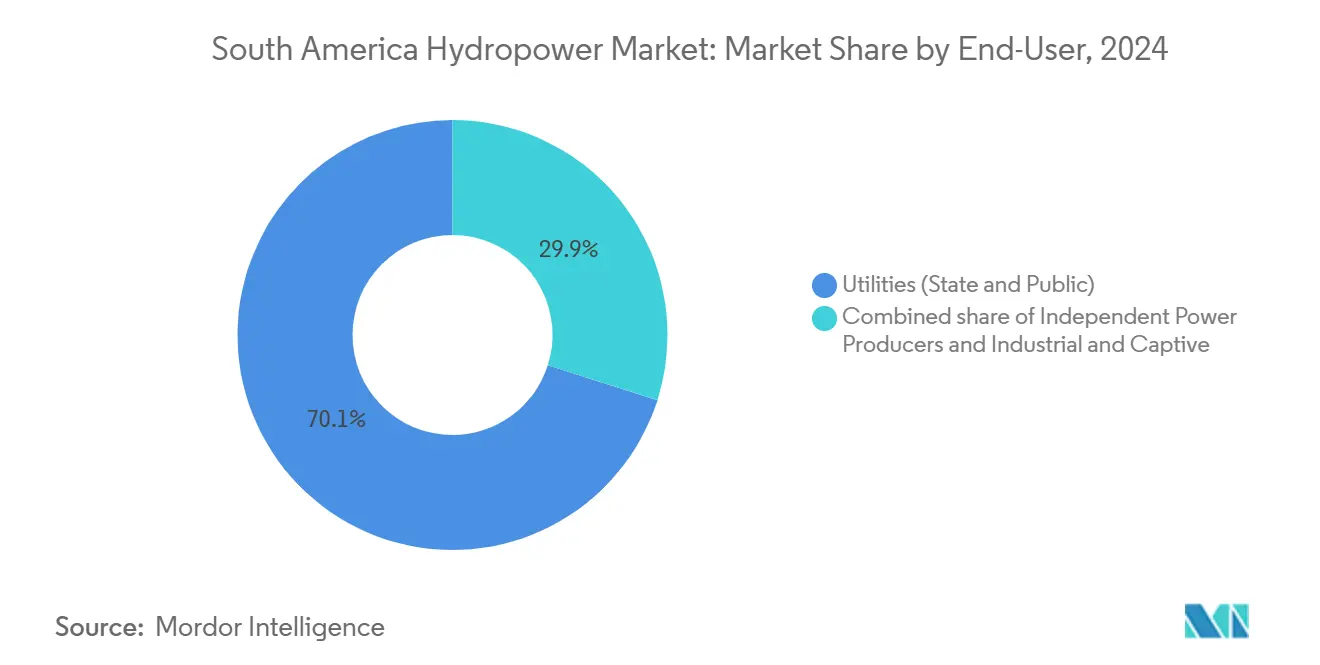

- Por usuario final, las empresas de servicios públicos controlaron el 70,1% del tamaño del mercado de energía hidroeléctrica de América del Sur en 2024, mientras que los productores independientes de energía registraron la CAGR más sólida del 5,2% entre 2024 y 2030.

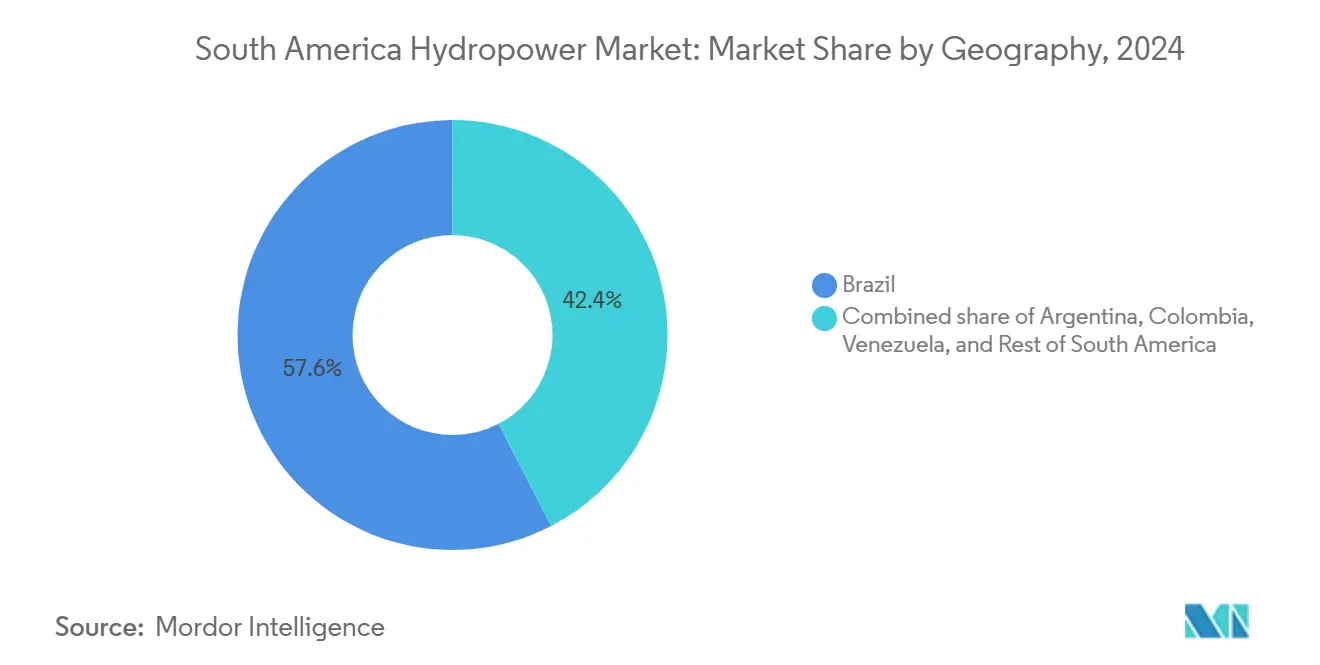

- Por país, Brasil lideró el mercado de energía hidroeléctrica de América del Sur con una participación del 57,6% en 2024; se proyecta que Colombia registre la tasa de crecimiento más rápida del 5,5% entre 2025 y 2030.

Tendencias e Información del Mercado de Energía Hidroeléctrica de América del Sur

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Potencial de cuenca sin explotar abundante | +0.4% | Brasil, Colombia, Perú, Venezuela | Largo plazo (≥ 4 años) |

| Políticas regionales de descarbonización y objetivos de energías renovables | +0.3% | Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| Modernización y extensión de vida útil de represas envejecidas | +0.5% | Brasil como núcleo; expansión a Argentina y Colombia | Corto plazo (≤ 2 años) |

| Modernizaciones híbridas con fotovoltaica flotante en embalses | +0.2% | Brasil, Chile; pilotos en Colombia | Mediano plazo (2-4 años) |

| Proyectos de arbitraje de almacenamiento por bombeo en el mercado libre | +0.1% | Chile, Brasil; interés en Colombia | Largo plazo (≥ 4 años) |

| Acuerdos corporativos de compra de energía para minería y centros de datos | +0.2% | Brasil, Chile, Perú; expansión a Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Potencial de Cuenca Sin Explotar Abundante

Brasil, Colombia y Perú juntos aprovechan menos de un tercio de su potencial económico fluvial, dejando un margen material para el mercado de energía hidroeléctrica de América del Sur.[1]Banco Interamericano de Desarrollo, "El sector hidroeléctrico en Latinoamérica", iadb.org Brasil opera 475 pequeñas plantas certificadas, pero aún aprovecha solo el 30% de su recurso hidroeléctrico viable. Colombia registra 93.085 MW de capacidad teórica, pero conecta solo una fracción a la red. La cartografía actualizada de cuencas en el interior del Amazonas ahora pondera los beneficios de uso múltiple, fomentando un desarrollo por fases que modera el impacto ecológico mientras amplía la oferta despachable. El inventario latente, por lo tanto, ancla la confianza a largo plazo, aunque las adiciones anuales de capacidad siguen siendo moderadas a la tasa de CAGR del 1,61% para el mercado de energía hidroeléctrica de América del Sur.

Políticas Regionales de Descarbonización y Objetivos de Energías Renovables

El Plan Nacional de Desarrollo de Colombia tiene como objetivo un aumento del 670% en energías renovables no hidráulicas para 2026, aunque continúa dependiendo en gran medida de los grandes embalses como principal activo de equilibrio.[2]Agencia Internacional de la Energía, "Perspectivas Energéticas de América Latina 2023", iea.org Chile apunta al 80% de electricidad renovable para 2030 y la neutralidad de carbono a mediados de siglo, lo que impulsa licitaciones para proyectos de almacenamiento por bombeo que se integren con las exportaciones solares. El PDE 2031 de Brasil afirma el peso estratégico de la hidroeléctrica, pero endurece las salvaguardas sociales y de biodiversidad, orientando la inversión hacia actualizaciones en lugar de megaproyectos en nuevos terrenos. Estas políticas alineadas pero mesuradas elevan la confianza de los inversores al tiempo que refuerzan el ritmo considerado integrado en el pronóstico del mercado de energía hidroeléctrica de América del Sur.

Modernización y Extensión de Vida Útil de Represas Envejecidas

Más de la mitad de las turbinas de Brasil entraron en servicio antes del año 2000, lo que resulta en pérdidas de eficiencia de hasta el 10% debido a la cavitación y el desgaste. Los contratos de modernización, como la renovación de nueve años de GE Vernova en São Simão, añaden 1.710 MW de capacidad actualizada sin requerir grandes obras civiles. Alcances similares de extensión de vida útil en Perú y Colombia prometen adiciones de vida operativa de 40-50 años a aproximadamente la mitad del costo por kilovatio de una nueva represa. Estos factores económicos sustentan desembolsos sostenidos, incluso bajo disciplina de capital, impulsando el mercado de energía hidroeléctrica de América del Sur.

Modernizaciones Híbridas con Fotovoltaica Flotante en Embalses

Cubrir solo el 3% de las superficies de los embalses con energía solar flotante puede aumentar los factores de capacidad conjunta entre un 10% y un 15%, al tiempo que reduce las pérdidas de agua por evaporación. El piloto de Laranjeiras en Brasil confirma el diseño, permitiendo que el excedente solar almacenado bombee agua de reserva durante los meses de bajo caudal.[3]Vasco, Gabriel, Jones S. Silva, Fausto A. Canales, Alexandre Beluco, José de Souza y Elton G. Rossini, "A Hydro PV Hybrid System for the Laranjeiras Dam (in Southern Brazil) Operating with Storage Capacity in the Water Reservoir", scirp.org. Colombia está replicando ensayos a pequeña escala, lo que indica una implementación progresiva alineada con las necesidades de equilibrio de la red a mediano plazo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Oposición ambiental y social y permisos prolongados | -0.3% | Brasil, Chile; expansión a Colombia y Perú | Mediano plazo (2-4 años) |

| Variabilidad hidrológica y riesgo de sequía | -0.4% | A nivel regional; agudo en Ecuador, Chile y Brasil | Corto plazo (≤ 2 años) |

| Competencia por el uso del agua con la agroindustria y la navegación | -0.2% | Brasil, Argentina, Paraguay | Largo plazo (≥ 4 años) |

| Erosión de turbinas impulsada por sedimentación | -0.1% | Estados andinos, Amazonía brasileña | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Oposición Ambiental y Social y Permisos Prolongados

La consulta a comunidades indígenas ha extendido los procesos de licenciamiento en Brasil de 36 meses a más de cinco años, incrementando los costos financieros y generando riesgo de retrasos en los cronogramas. Los litigios han retrasado al menos 2,3 GW de proyectos hidroeléctricos chilenos desde 2017, citando la reforma de los derechos de agua y el consentimiento de las comunidades locales.[4]Cambridge University Press, "Enforcing Citizen Participation", cambridge.org Por lo tanto, los desarrolladores prefieren las actualizaciones de concesiones existentes para evitar las aprobaciones de nuevos proyectos en terrenos sin desarrollar, lo que restringe las adiciones de nueva capacidad y modera la tasa de crecimiento del mercado de energía hidroeléctrica de América del Sur.

Variabilidad Hidrológica y Riesgo de Sequía

El Niño 2024-2025 redujo los afluentes fluviales en la planta Coca Codo Sinclair de Ecuador, lo que resultó en cortes de energía y puso de manifiesto la vulnerabilidad climática de la energía hidroeléctrica. Los bajos niveles del Paraná redujeron la producción en la instalación de 14.000 MW de Itaipu Binacional en 2023, y los modelos del Banco Mundial advierten que la frecuencia de las sequías plurianuales podría duplicarse a mediados de siglo. La gestión adaptativa de embalses y la hibridación ahora absorben el capital que antes estaba destinado a la expansión, manteniendo el mercado de energía hidroeléctrica de América del Sur en una CAGR constante pero cautelosa del 1,61%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Capacidad: Estabilidad en el Segmento Grande, Aceleración en los Sistemas Pequeños y Micro

Las unidades de gran hidroeléctrica superiores a 100 MW representaron el 62,5% de la capacidad instalada y suministraron la carga base firme que ancla el tamaño del mercado de energía hidroeléctrica de América del Sur; sin embargo, su crecimiento anual se limita a actualizaciones heredadas y ganancias incrementales de eficiencia en los aliviaderos. Se espera que los proyectos de pequeña e hidroeléctrica micro por debajo de 10 MW avancen a una CAGR del 5,7% hasta 2030, impulsados por las tarifas de generación distribuida, las necesidades de electrificación rural y las menores huellas ambientales. La cartera de pequeñas plantas de Brasil apunta a 6.500 MW para 2030, mientras que Colombia combina el financiamiento del Mecanismo de Desarrollo Limpio con la copropiedad local, mejorando la aceptación social y asegurando ingresos predecibles por tarifa de alimentación. La expansión de doble vía preserva la estabilidad de referencia proporcionada por las megarepresas mientras inyecta capacidad ágil en el borde de la red, sustentando un impulso equilibrado para el mercado de energía hidroeléctrica de América del Sur.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tecnología: Dominio de los Embalses frente a la Innovación Impulsada por el Almacenamiento

Las estaciones basadas en embalse mantuvieron el 60,9% de la capacidad total en 2024 y siguen siendo esenciales para la gestión del agua, el control de inundaciones y el almacenamiento estacional. Las unidades de pasada de río añaden energía de bajo impacto, pero dependen de las precipitaciones, lo que lleva a los planificadores de la red a valorar el almacenamiento por bombeo a una CAGR del 6,3% a medida que profundiza la penetración de las energías renovables. El montaje costero de Espejo de Tarapacá en Chile aprovecha la topografía del agua de mar, mientras que Brasil estudia unidades reversibles cerca de los centros de carga de Río de Janeiro. Los dispositivos híbridos de corriente interna y micro-conducto llenan canales de irrigación y tuberías de suministro de agua, integrando la microgeneración en la infraestructura civil existente. La combinación diversificada de tecnologías fortalece la resiliencia y apoya el mercado de energía hidroeléctrica de América del Sur en su conjunto.

Por Usuario Final: La Propiedad Pública Persiste mientras la Liberalización Acelera el Crecimiento de los Productores Independientes de Energía

Las empresas de servicios públicos controlaron el 70,1% de la capacidad en 2024, lo que refleja las prioridades de seguridad nacional y la histórica inversión pública. Sin embargo, los productores independientes de energía avanzan a una CAGR del 5,2% a medida que los gobiernos flexibilizan las normas de tarifas minoristas y las corporaciones firman contratos de energía renovable por varias décadas. La cartera regional de 4 GW de Brookfield ilustra cómo el capital institucional global se despliega a escala cuando existe certeza de compra a largo plazo. Los esquemas industriales y cautivos siguen siendo de nicho, pero están creciendo en minería y agroindustria, donde la energía hidroeléctrica in situ compensa las volátiles tarifas mayoristas.

Análisis Geográfico

Brasil retuvo el 57,6% de la capacidad instalada en 2024 a través de 99.828 MW de represas que abarcan las cuencas del Paraná, Madeira y São Francisco.[5]U.S. Energy Information Administration, "Country Analysis Brief: Brasil", eia.gov Las reformas del mercado desde la década de 1990 han establecido caminos claros para la renovación de concesiones y operadores de mercado separados, permitiendo la financiación privada junto con el liderazgo estatal. Sin embargo, la deforestación en las cabeceras del Amazonas amenaza la estabilidad de los afluentes, impulsando estudios de adaptación que combinan el financiamiento de la conservación con la planificación energética.

Colombia lidera el mercado de energía hidroeléctrica de América del Sur en términos de crecimiento más rápido, con una CAGR del 5,5%, favorecida por marcos claros de compra de energía a largo plazo y una participación hidroeléctrica del 72% que respalda bajos factores de emisión marginal. Brookfield Renewable gestiona 3.153 MW en once sitios, respaldados por refinanciamiento mediante bonos verdes y monitoreo digital de activos. El proyecto Ituango obtuvo la certificación Plata del Estándar de Sostenibilidad Hidroeléctrica en 2024, lo que refleja el compromiso del gobierno con los criterios ambientales, sociales y de gobernanza.

Argentina, Paraguay y Chile completan el nivel superior. La ley ómnibus de Argentina ofrece incentivos fiscales para nuevos proyectos hidroeléctricos, aunque la volatilidad macroeconómica modera los inicios a corto plazo. Paraguay aprovecha la tarifa preferencial de Itaipu Binacional para financiar la electrificación rural mientras renegocia las fórmulas de precios con Brasil. Chile equilibra los activos de pasada de río con el almacenamiento por bombeo para estabilizar su red con alta penetración solar y cubrir las brechas de la megasequía, posicionándose como banco de pruebas para los ingresos por almacenamiento en el mercado libre. Los mercados más pequeños, incluidos Perú, Ecuador, Bolivia y Uruguay, persiguen actualizaciones específicas, a menudo vinculadas a interconexiones regionales que comparten márgenes de reserva entre fronteras.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Panorama Competitivo

El mercado de energía hidroeléctrica de América del Sur exhibe una concentración moderada, con los cinco principales operadores representando poco más del 60% de la capacidad instalada. Eletrobras posee 42.559 MW y una participación del 49,98% en el activo de 11.233 MW de Belo Monte, lo que sustenta su influencia sobre el despacho incluso mientras navega una calificación crediticia de 'BB-'. Itaipu Binacional gestiona 14.000 MW y suministra el 90% de la energía de Paraguay, lo que la hace indispensable para la diplomacia bilateral y para el margen de reserva de Brasil.[6]Itaipu Binacional, "Estadísticas operativas", itaipu.gov.br

Brookfield Renewable opera 4 GW, distribuidos entre Brasil y Colombia, con emisiones globales de bonos verdes que superaron los 6.000 millones de USD en 2024. ENGIE Brasil Energia adquirió dos plantas de tamaño mediano en marzo de 2025, renovando una cartera que ya integra energía solar y eólica con hidroeléctrica para satisfacer la carga mixta de los clientes.

Los proveedores de tecnología incluyen GE Vernova, ANDRITZ y VOITH. La modernización de São Simão por parte de GE Vernova abarca nueve años y actualiza 1.710 MW, integrando gemelos digitales para el mantenimiento predictivo. Las modernizaciones mexicanas de ANDRITZ por 892 millones de USD subrayan cómo la flota hidroeléctrica de América Latina atrae capital de actualización en múltiples ciclos. Los nuevos actores de nicho que ofrecen pontones fotovoltaicos flotantes y robótica de control de sedimentos apuntan a nichos de modernización que se multiplican a medida que los propietarios extienden la vida útil de las represas.

Líderes de la Industria de Energía Hidroeléctrica de América del Sur

Centrais Elétricas Brasileiras S.A.

Itaipu Binacional

ENGIE Brasil Energia SA

China Three Gorges Brasil Energia S.A.

Enel Américas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ENGIE Brasil Energia adquirió dos plantas de energía hidroeléctrica, ampliando su base renovable en el grupo de energía principal de Brasil.

- Enero de 2025: GE Vernova ganó un contrato de nueve años con SPIC Brasil para modernizar la planta de 1.710 MW de São Simão, mejorando la eficiencia de las turbinas y las capacidades de monitoreo digital.

- Diciembre de 2024: ANDRITZ comenzó la modernización de la planta Governador Parigot de Souza en Paraná, Brasil, reemplazando rodetes y reguladores para prolongar la vida útil del activo.

- Julio de 2024: Bitfarms aseguró dos acuerdos de compra de energía hidroeléctrica a largo plazo en Paraguay, canalizando energía de bajo carbono hacia operaciones de minería de criptomonedas.

Alcance del Informe del Mercado de Energía Hidroeléctrica de América del Sur

El informe del mercado de energía hidroeléctrica de América del Sur incluye:

| Gran Hidroeléctrica (Superior a 100 MW) |

| Hidroeléctrica Mediana (10 a 100 MW) |

| Pequeña e Hidroeléctrica Micro (Inferior a 10 MW) |

| Basada en Embalse |

| De Pasada de Río |

| De Almacenamiento por Bombeo |

| De Corriente Interna y Micro-Conducto |

| Turbinas |

| Generadores |

| Control y Automatización |

| Balance de Planta |

| Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía |

| Industrial y Cautivo |

| Brasil |

| Argentina |

| Colombia |

| Venezuela |

| Resto de América del Sur |

| Por Capacidad | Gran Hidroeléctrica (Superior a 100 MW) |

| Hidroeléctrica Mediana (10 a 100 MW) | |

| Pequeña e Hidroeléctrica Micro (Inferior a 10 MW) | |

| Por Tecnología | Basada en Embalse |

| De Pasada de Río | |

| De Almacenamiento por Bombeo | |

| De Corriente Interna y Micro-Conducto | |

| Por Componente (Análisis Cualitativo Únicamente) | Turbinas |

| Generadores | |

| Control y Automatización | |

| Balance de Planta | |

| Por Usuario Final | Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía | |

| Industrial y Cautivo | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Venezuela | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía hidroeléctrica de América del Sur en 2025?

La capacidad instalada asciende a 193,88 GW en 2025 y se proyecta que alcance 210 GW para 2030 a una CAGR del 1,61%.

¿Qué país lidera la capacidad hidroeléctrica regional?

Brasil posee el 57,6% de la capacidad con 99.828 MW en 2024, anclado por Itaipu Binacional y Belo Monte.

¿Qué segmento crece más rápido hasta 2030?

La tecnología de almacenamiento por bombeo muestra una CAGR del 6,3% a medida que las redes buscan almacenamiento flexible para respaldar la energía solar y eólica.

¿Qué tan relevante es el papel de los productores independientes de energía?

Los productores independientes de energía crecen a una CAGR del 5,2% a medida que las tarifas liberalizadas y los acuerdos corporativos de compra de energía abren espacio en el mercado.

¿Qué riesgos climáticos enfrenta el sector?

La sequía vinculada al Niño redujo la generación en plantas clave, y los modelos predicen períodos de sequía plurianual más frecuentes, lo que impulsa la gestión adaptativa de embalses.

¿Quiénes son los principales proveedores de tecnología para las actualizaciones?

GE Vernova, ANDRITZ y VOITH dominan los contratos de modernización, integrando gemelos digitales y rodetes de mayor eficiencia.

Última actualización de la página el: