Tamaño y Participación del Mercado de Energía Solar en Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

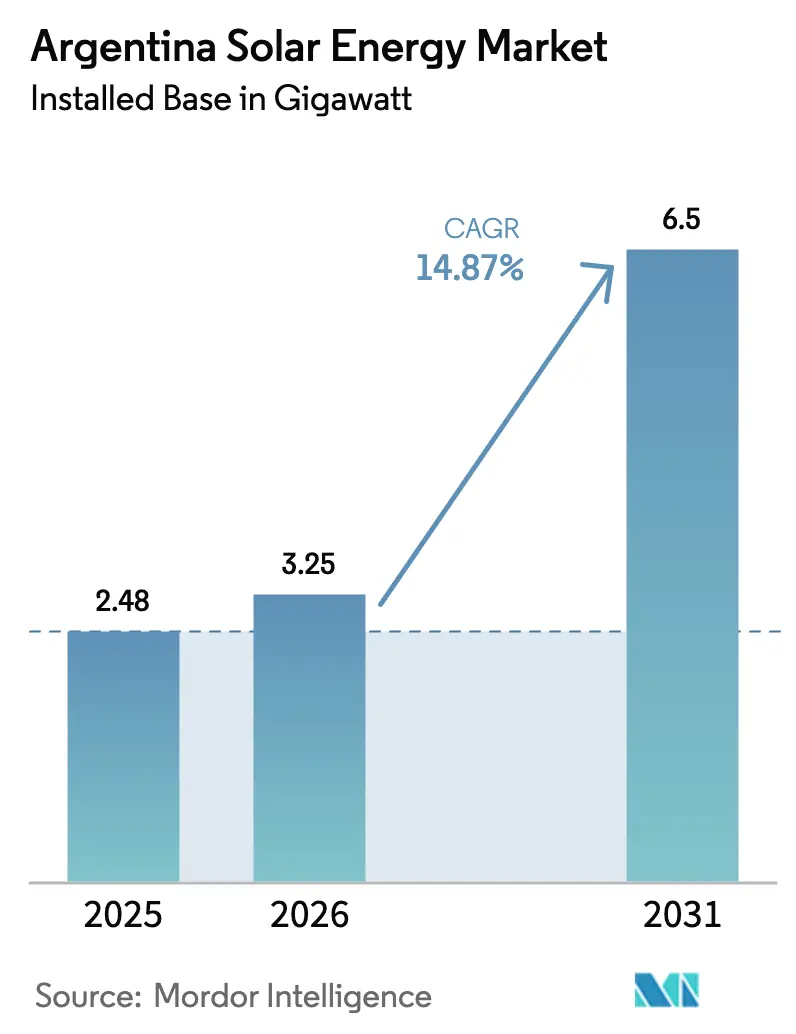

| Tamaño del mercado en el año base (2025) | 2.48 gigavatio |

| Volumen del Mercado (2026) | 3.25 gigavatio |

| Volumen del Mercado (2031) | 6.5 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Argentina por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar en Argentina en términos de base instalada crezca de 2,48 gigavatios en 2025 a 3,25 gigavatios en 2026 y se prevé que alcance 6,5 gigavatios en 2031 a una CAGR del 14,87% durante 2026-2031.

La continuidad de las políticas en el marco de las licitaciones RenovAr y MATER mantiene la cartera de proyectos de escala de servicios públicos como bancable, mientras que el Régimen de Incentivo a las Grandes Inversiones (RIGI) aprobó su primer proyecto solar en 2024 y señala un tratamiento fiscal confiable para emprendimientos superiores a USD 200 millones. Las mejoras en la red de transmisión financiadas por la CAF y el BID aliviarán la saturación de subestaciones en Jujuy, Salta y Catamarca, desbloqueando capacidad libre de curtailment para el mercado de energía solar argentino. Los acuerdos de compra de energía (PPA) corporativos a largo plazo firmados por Telecom Argentina, Dow y los principales productores de litio cubren el riesgo cambiario y están acelerando la adopción comercial e industrial (C&I). El despliegue de seguidores solares y módulos bifaciales continúa comprimiendo el costo nivelado de la energía (LCOE) y refuerza la competitividad de la tecnología fotovoltaica dentro del mercado de energía solar argentino.

Conclusiones Clave del Informe

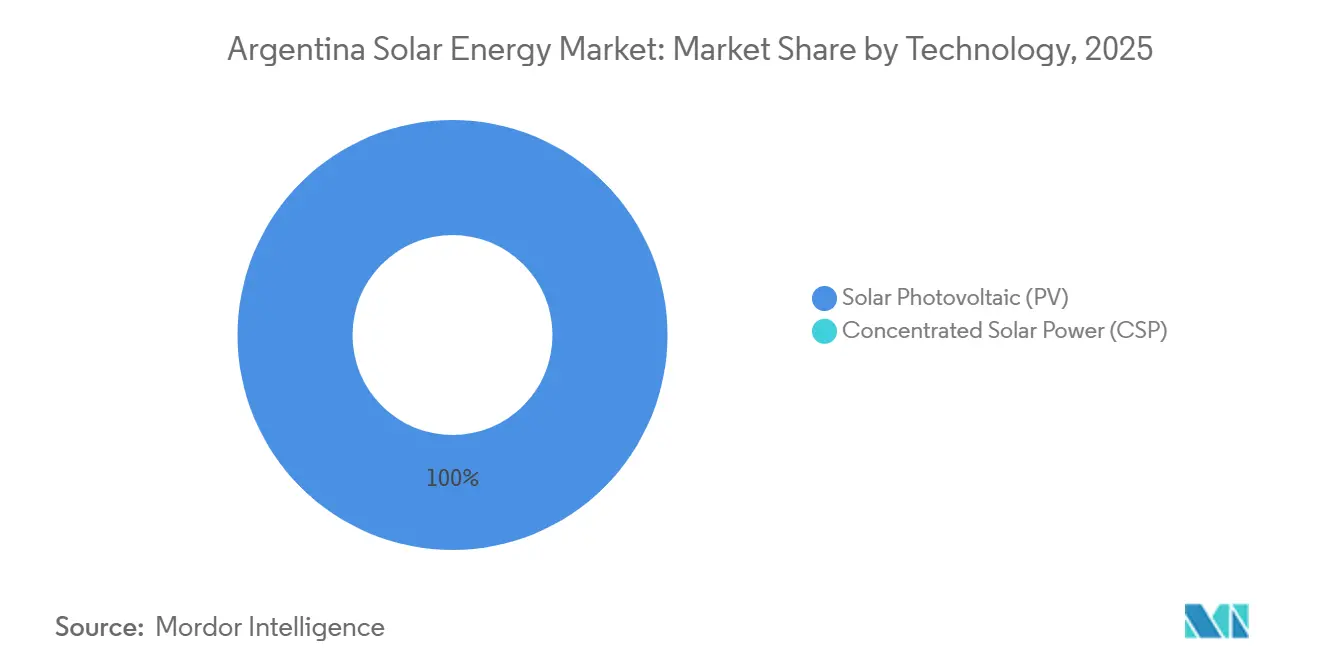

- Por tecnología, la energía solar fotovoltaica representó el 100% del tamaño del mercado de energía solar argentino en 2025 y avanza a una CAGR del 14,5% hasta 2031.

- Por tipo de red, el segmento conectado a la red lideró con el 64,0% de la participación del mercado de energía solar argentino en 2025, mientras que se proyecta que los sistemas fuera de la red se expandan a una CAGR del 17,8% hasta 2031.

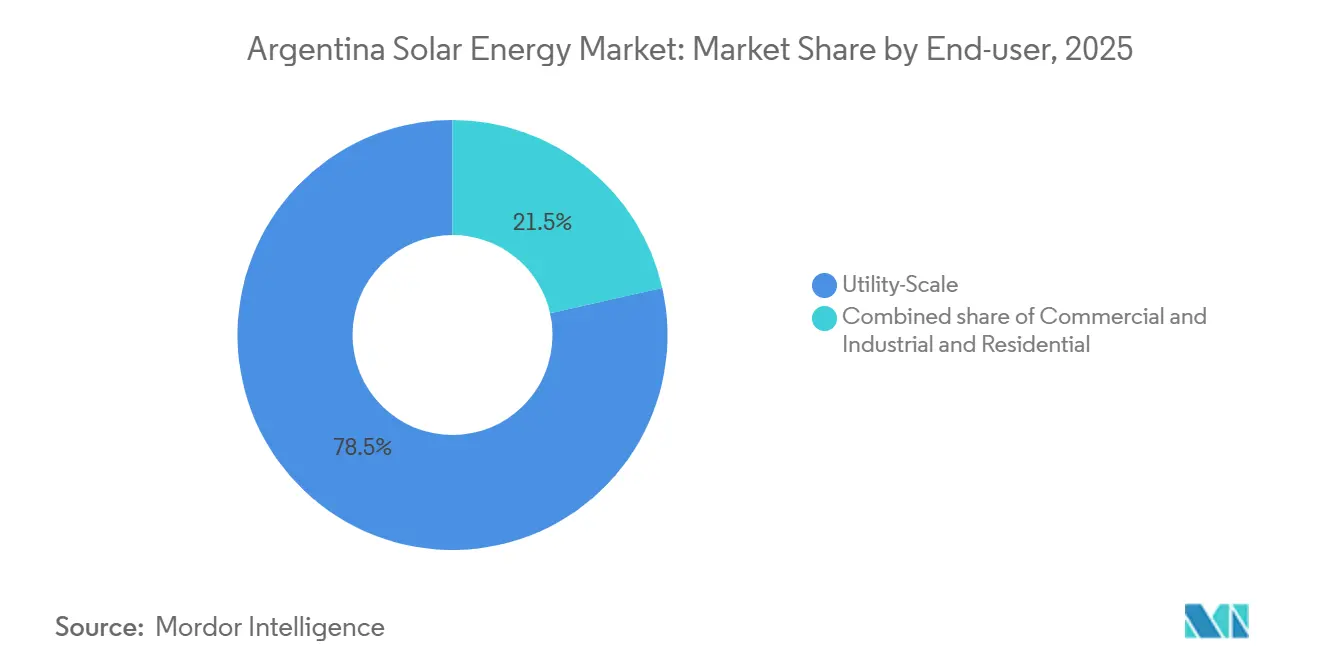

- Por usuario final, las plantas de escala de servicios públicos representaron el 78,5% de la participación del mercado de energía solar argentino en 2025; el segmento C&I registra el mayor crecimiento previsto con una CAGR del 19,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las licitaciones de energías renovables (RenovAr y MATER) continúan asegurando PPA bancables | 2.8% | Nacional, con concentración en Jujuy, Salta, San Juan, Mendoza | Largo plazo (≥ 4 años) |

| Reducción del LCOE de la energía fotovoltaica de escala de servicios públicos en regiones de alta irradiación | 2.3% | Noroeste (Jujuy, Salta, Catamarca) y Cuyo (San Juan, Mendoza) | Mediano plazo (2-4 años) |

| Demanda de PPA corporativos de la minería y los agroexportadores | 2.1% | Triángulo del litio en el Noroeste; centros agroexportadores de Buenos Aires | Mediano plazo (2-4 años) |

| Expansión de la red de transmisión financiada por la CAF y el BID | 1.9% | Corredor del Noroeste al Gran Buenos Aires | Largo plazo (≥ 4 años) |

| Hoja de ruta del hidrógeno verde que impulsa grandes proyectos fotovoltaicos híbridos | 2.5% | Provincias costeras (Buenos Aires, Río Negro, Chubut); Noroeste para suministro de electrolizadores | Largo plazo (≥ 4 años) |

| Disponibilidad de bonos verdes indexados al peso para techos C&I | 1.2% | Centros urbanos (Buenos Aires, Córdoba, Rosario, Mendoza) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Licitaciones RenovAr y MATER Anclan la Visibilidad de la Cartera a Largo Plazo

Argentina adjudicó más de 6,3 GW de energías renovables entre 2016 y 2019, y 16 proyectos solares adicionales ingresaron al registro Renper en 2025, confirmando la continuidad administrativa incluso sin nuevas rondas de licitación. CAMMESA reportó 1,59 GW de capacidad solar en línea en septiembre de 2024, un incremento interanual del 25%, lo que subraya la ejecución de proyectos a pesar de los vientos en contra cambiarios. La primera aprobación solar del régimen RIGI, el parque El Quemado de 305 MW de YPF Luz, demuestra cómo los desarrolladores en el mercado de energía solar argentino pueden asegurar condiciones fiscales estables para activos de varias décadas. Los PPA a veinte años, indexados en dólares y respaldados por garantías del Banco Mundial, continúan reduciendo el riesgo de los proyectos de servicios públicos y atrayendo financiamiento multilateral. Las rutas de PPA mercantiles y bilaterales ahora complementan las licitaciones en lugar de reemplazarlas, creando canales de demanda paralelos dentro del mercado de energía solar argentino.

Compresión del Costo Nivelado Impulsada por Módulos Bifaciales y Seguidores Solares

Los precios de las licitaciones cayeron de USD 59–60/MWh en 2016 a bien por debajo de USD 50/MWh en las ofertas recientes, a medida que los módulos bifaciales y los seguidores de eje único se extendieron por el mercado de energía solar argentino. El parque El Quemado de YPF Luz instaló 337.212 paneles bifaciales, elevando el rendimiento energético hasta un 15% en comparación con los arreglos monofaciales. El líder en seguidores solares Trina entregó más de la mitad de los sistemas desplegados en 2024 y habitualmente ofrece contratos denominados en pesos que protegen a los desarrolladores de las fluctuaciones del tipo de cambio. Los precios globales de los módulos cayeron a USD 0,08–0,10/W en 2024, compensando parcialmente el arancel de importación del 22% de Argentina. Con una irradiación solar de alrededor de 2.200 kWh/m²/año en Jujuy y Salta, el mercado de energía solar argentino se beneficia de uno de los LCOE más competitivos de América Latina, aunque las restricciones de financiamiento aún amplían la brecha entre los costos de suministro mayorista y las tarifas minoristas.

Los PPA Corporativos Cubren el Riesgo Cambiario y Tarifario

Telecom Argentina destina aproximadamente USD 14 millones anuales a tres PPA solares que cubren el 17,5% de sus necesidades eléctricas, estableciendo un modelo que otras empresas ahora emulan. Dow Argentina obtiene energía del parque Casares de 208 MW de Atlas Renewable Energy, mostrando cómo las multinacionales ven el mercado de energía solar argentino como una cobertura frente a las reducciones de subsidios. Los mineros de litio Livent, Allkem y Ganfeng firman PPA específicos por sitio para satisfacer los mandatos ESG de la cadena de valor y aumentan la demanda de microrredes solares más almacenamiento fuera de la red en la meseta de la Puna. Casi todos los contratos bilaterales están indexados en dólares estadounidenses, transfiriendo el riesgo cambiario a compradores con calificación crediticia de grado de inversión y mejorando la bancabilidad para los prestamistas extranjeros. El auge de los PPA corporativos, por lo tanto, diversifica los flujos de ingresos dentro del mercado de energía solar argentino.

La Inversión en Infraestructura de Transmisión Desbloquea la Capacidad de Generación del Noroeste

Las Resoluciones 715/2025 y 311/2025 movilizan préstamos multilaterales para construir líneas de 500 kV que transportarán hasta 2 GW desde las provincias del Noroeste, ricas en recursos solares, hacia el centro de carga de Buenos Aires, aliviando el curtailment que afectó a las plantas durante los picos del mediodía en 2024.[1]Samuel Furfari, "Los proyectos de mejora de la red de transmisión obtienen financiamiento del BID," PV Tech, pv-tech.org Los paquetes de financiamiento de la CAF y el BID reducen los costos de endeudamiento y aceleran las aprobaciones ambientales, beneficiando directamente a los desarrolladores en todo el mercado de energía solar argentino. La nueva capacidad de red se está sincronizando con la Resolución 400/2025, que recompensa los proyectos que co-ubican baterías añadiendo un pago por capacidad firme además de las ventas de energía. En consecuencia, los inversores anticipan mayores ingresos por proyecto una vez que la transmisión entre en operación alrededor de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad macroeconómica y restricciones cambiarias sobre módulos importados | -1.8% | Nacional, con impacto agudo en desarrolladores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Saturación de subestaciones existentes en el Noroeste | -0.9% | Jujuy, Salta, Catamarca (provincias del Noroeste) | Mediano plazo (2-4 años) |

| Ecosistema de fabricación de contenido local limitado | -0.7% | Nacional, afectando la resiliencia de la cadena de suministro | Mediano plazo (2-4 años) |

| Oposición comunitaria en la ecológicamente sensible meseta de la Puna | -0.5% | Regiones de alta altitud en Jujuy, Catamarca, Salta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Macroeconómica y las Restricciones Cambiarias Encarecen los Costos de Importación

El peso argentino perdió el 50% de su valor en diciembre de 2023 y continuó depreciándose durante 2024, elevando el costo CIF de los módulos importados que ya enfrentan un arancel del 22%. La escasa disponibilidad de dólares obliga a los desarrolladores a recurrir a tipos de cambio del mercado paralelo o a retrasar los envíos, desacelerando el mercado de energía solar argentino.[2]Nota de analista comercial, "Estructura arancelaria fotovoltaica de Argentina," Administración de Comercio Internacional de los Estados Unidos, trade.gov La reducción de los reembolsos a las exportaciones chinas vigente desde diciembre de 2024 y el ajuste de la oferta global podrían impulsar nuevos aumentos en los precios de los módulos, amplificando la incertidumbre sobre los costos de capital.

La Saturación de Subestaciones en las Provincias del Noroeste Limita la Producción

Las subestaciones de Jujuy, Salta y Catamarca alcanzaron sus límites nominales durante los picos del mediodía de 2024, lo que obligó a CAMMESA a limitar el despacho solar y reducir los ingresos de los desarrolladores. Aunque los proyectos de 500 kV están en marcha, los plazos de tres a cinco años posponen el alivio, manteniendo la congestión de la red como un techo a corto plazo para el mercado de energía solar argentino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Solar Fotovoltaica Extiende su Liderazgo Indiscutido

La energía solar fotovoltaica aportó el 100% de la capacidad instalada en 2025, y se prevé que el segmento crezca a un ritmo del 14,5% anual hasta 2031, sustentando el crecimiento del mercado de energía solar argentino. Los módulos bifaciales en El Quemado y Anchoris elevaron las tasas de rendimiento por encima del 85% en 2025, ilustrando cómo las mejoras tecnológicas refuerzan la competitividad económica.

La ausencia de energía solar concentrada (CSC) refleja un mayor gasto de capital y la falta de créditos por almacenamiento térmico en el diseño de las licitaciones, lo que orienta a los desarrolladores hacia híbridos de energía fotovoltaica más baterías que satisfacen la nueva categoría SRC Adicional con mayor rapidez y a menor costo. La caída en los precios de las baterías posiciona el almacenamiento de iones de litio como la opción de firmeza preferida para los inversores de servicios públicos en el mercado de energía solar argentino.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Red: Las Soluciones Fuera de la Red se Aceleran en los Centros Mineros

Los activos conectados a la red representaron el 64,0% de la capacidad en 2025, aunque se proyecta que los sistemas fuera de la red crezcan un 17,8% anual a medida que los mineros de litio adoptan microrredes solares-diésel-batería de 5-20 MW más allá del alcance de la red de transmisión. Esta dinámica diversifica el tamaño del mercado de energía solar en Argentina, reduciendo la dependencia de subestaciones congestionadas.

El esquema de electrificación rural PERMER, aunque modesto, ofrece un modelo para instalaciones comunitarias en Chaco y Formosa, mientras que la reducción de costos de las baterías mejora el caso económico para la agricultura aislada y los alojamientos turísticos.

Por Usuario Final: La Adopción C&I se Dispara con los PPA con Cobertura Cambiaria

Las plantas de escala de servicios públicos capturaron el 78,5% de la participación del mercado de energía solar argentino en 2025, pero el segmento C&I muestra una CAGR proyectada del 19,3%, impulsada por PPA de telecomunicaciones, química y centros de datos que fijan tarifas estables indexadas en dólares.[3]Sala de prensa, "Telecom Argentina firma PPA solar," BNamericas, bnamericas.com Los altos precios de la electricidad minorista tras las reducciones de subsidios aceleran los períodos de recuperación de la inversión para los arreglos de techos en Buenos Aires y Córdoba, ampliando la adopción entre las medianas empresas.

La adopción residencial sigue siendo baja, por debajo del 10% de la capacidad acumulada, porque el financiamiento en pesos a largo plazo y las reglas consistentes de medición neta aún escasean en las provincias, manteniendo a los hogares como una pequeña fracción del mercado de energía solar argentino.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias del Noroeste albergaban aproximadamente 850 MW a finales de 2025, ancladas por el parque Cauchari de 312 MW, y continúan ofreciendo una irradiación superior a 2.200 kWh/m²/año que sustenta el tamaño del mercado de energía solar en Argentina en la región. Sin embargo, los cuellos de botella en las subestaciones limitan la producción hasta que el corredor de 500 kV se complete alrededor de 2028.

Las provincias de Cuyo representaron aproximadamente 565 MW, con YPF Luz, Genneia y Atlas desplegando parques de cientos de megavatios que disfrutan de colas de interconexión más cortas y mayor proximidad a los centros de demanda de Buenos Aires. El mercado de energía solar argentino, por lo tanto, encuentra oportunidades de crecimiento equilibradas tanto en la calidad del recurso del Noroeste como en el margen de capacidad de red de Cuyo.

La provincia de Buenos Aires está emergiendo como un clúster impulsado por PPA donde los arreglos de cable directo minimizan las pérdidas de transmisión y aceleran la puesta en marcha, mientras que el papel solar de la Patagonia se expande principalmente a través de energía híbrida para proyectos de exportación de hidrógeno verde planificados cerca de los puertos atlánticos.[4]Comunicado ministerial, "Hoja de ruta estratégica del hidrógeno verde," Ministerio de Relaciones Exteriores, cancilleria.gob.ar

Panorama Competitivo

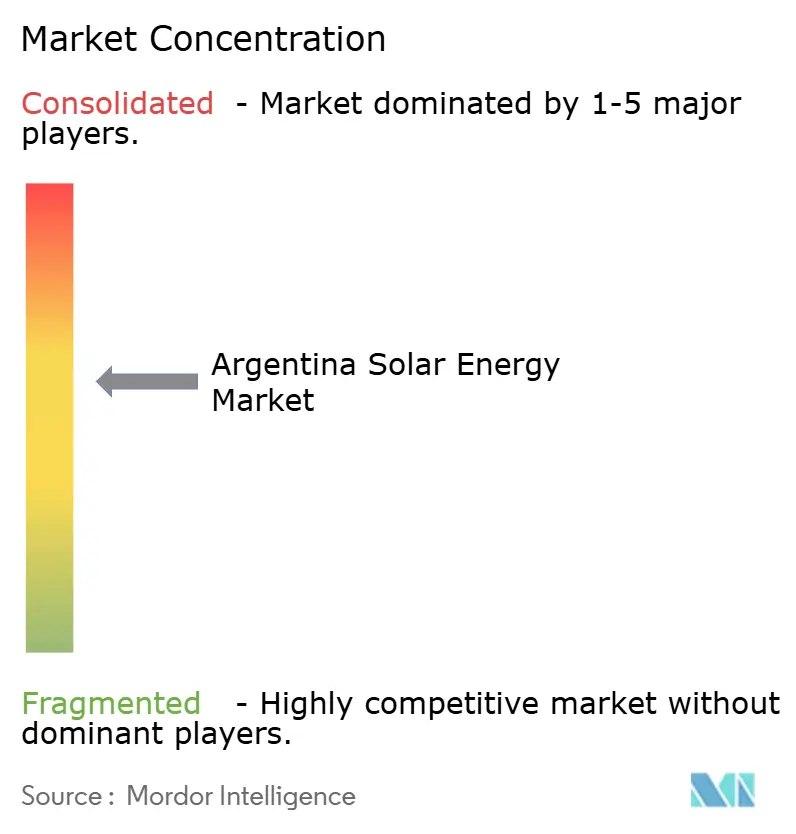

El mercado de energía solar argentino presenta una competencia moderadamente fragmentada. El brazo de seguidores solares de Trina Solar superó una participación doméstica del 50% en 2024 al cotizar contratos denominados en pesos que amortiguan las fluctuaciones cambiarias. Las marcas chinas de módulos, Jinko, LONGi y Canadian Solar, suministran más del 80% de los paneles a pesar de los aranceles de importación.

Genneia y YPF Luz han puesto en servicio conjuntamente más de 500 MW desde 2024 y lideran la clase de desarrolladores, mientras que los productores independientes de energía extranjeros como Atlas Renewable Energy y Neoen aprovechan los balances de sus empresas matrices para cerrar financiamiento en dólares para grandes proyectos. El posicionamiento competitivo ahora depende de la capacidad de integrar baterías y asegurar compradores C&I con solvencia crediticia, una tendencia que remodelará la captura de valor en toda la industria de energía solar argentina.

Líderes de la Industria de Energía Solar en Argentina

Genneia SA

360 Energy SA

YPF Luz

Canadian Solar Inc.

Trina Solar Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El gobierno argentino publicó documentación administrativa que indica avances en el propuesto Parque Solar Fotovoltaico Bandera I de 20 MW (Chaco), destacando la continua expansión de la capacidad de energía solar de Argentina.

- Enero de 2026: Genneia ha inaugurado un parque solar de 140 MW en San Rafael, Mendoza. Este proyecto representa una inversión sustancial y se prevé que alcance su capacidad de producción plena a principios de 2026.

- Septiembre de 2025: Aisa Group reportó avances en el parque solar Calicanto (51 MW) en San Luis, que se prevé que entre en operación a finales de 2026. Este proyecto forma parte de un plan de inversión más amplio de USD 1.600 millones en energías renovables y otras industrias.

- Febrero de 2025: 360Energy Solar emitió Bonos Verdes por un valor de hasta USD 15 millones para financiar diversos proyectos solares en localidades como Colón, Arrecifes, Realicó, Palomar y Córdoba.

Alcance del Informe del Mercado de Energía Solar en Argentina

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse con tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar argentino está segmentado por tecnología, tipo de red y usuario final. Por tecnología, el mercado se segmenta en energía solar fotovoltaica (FV) y energía solar concentrada (CSC). Por tipo de red, el mercado se segmenta en sistemas conectados a la red y fuera de la red. Por usuario final, el mercado se segmenta en segmentos de escala de servicios públicos, comercial e industrial (C&I) y residencial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base de la capacidad instalada (gigavatios, GW).

| Energía Solar Fotovoltaica (FV) |

| Energía Solar Concentrada (CSC) |

| Conectado a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Energía Solar Fotovoltaica (FV) |

| Energía Solar Concentrada (CSC) | |

| Por Tipo de Red | Conectado a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se está expandiendo la capacidad instalada en el mercado de energía solar en Argentina?

La capacidad aumenta de 3,25 GW en 2026 a 6,50 GW en 2031, lo que implica una CAGR del 14,87%.

¿Qué segmento crece más rápido hasta 2031?

Los sistemas comerciales e industriales registran una CAGR del 19,3% a medida que las empresas aseguran PPA con cobertura cambiaria.

¿Dónde se ubica la mayoría de los parques solares de escala de servicios públicos?

Las regiones del Noroeste y Cuyo albergan más de 1,4 GW, beneficiándose de una irradiación superior a 2.200 kWh/m²/año.

¿Qué herramientas de política sustentan la bancabilidad de los proyectos a largo plazo?

Las licitaciones RenovAr y MATER, más los incentivos fiscales del RIGI, proporcionan PPA a 20 años y exenciones arancelarias.

¿Cuál es el tamaño de la oportunidad fuera de la red para las empresas mineras?

La capacidad fuera de la red crece un 17,8% anual, con operaciones de litio que instalan microrredes solares más baterías de 5-20 MW.

¿Qué proveedores dominan los seguidores solares y los módulos?

Trina Solar lidera los seguidores solares con más del 50% de participación, mientras que las marcas chinas suministran más del 80% de los módulos enviados.

Última actualización de la página el: