Tamaño y Participación del Mercado de Energías Renovables de Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

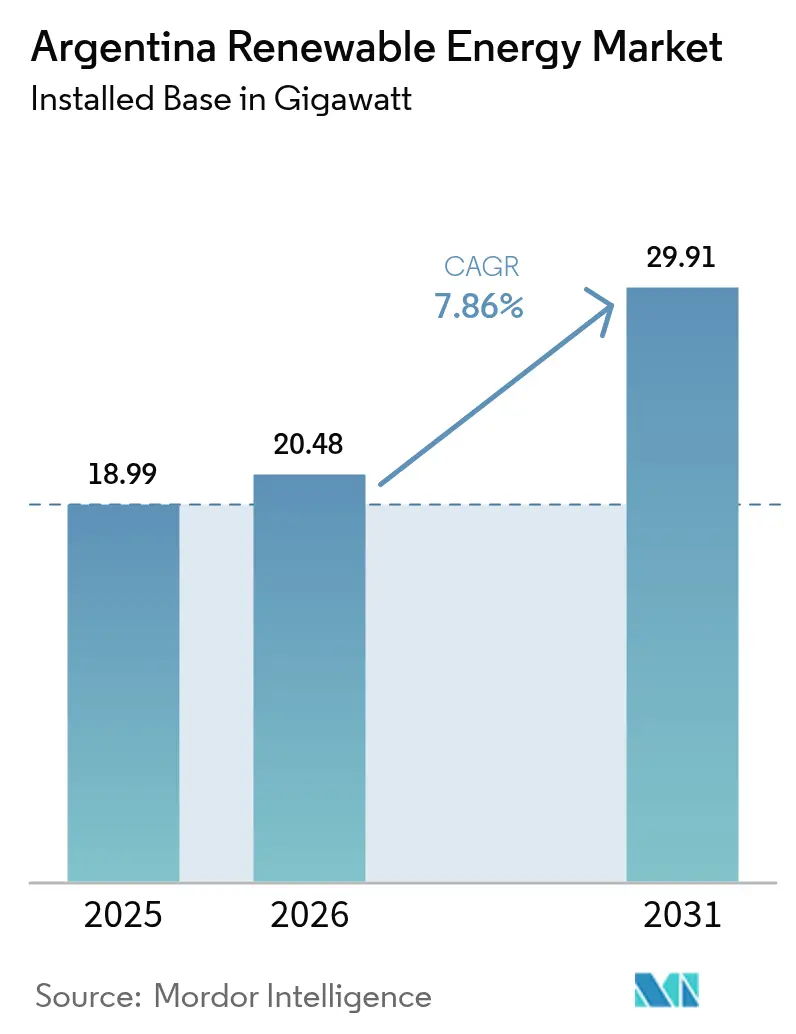

| Tamaño del mercado en el año base (2025) | 18.99 gigavatio |

| Volumen del Mercado (2026) | 20.48 gigavatio |

| Volumen del Mercado (2031) | 29.91 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Argentina por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Argentina fue valorado en 18,99 gigavatios en 2025 y se estima que crecerá desde 20,48 gigavatios en 2026 hasta alcanzar 29,91 gigavatios en 2031, a una CAGR del 7,86% durante el período de pronóstico (2026-2031).

Las incorporaciones de capacidad se concentran principalmente en parques eólicos de escala utilitaria en la Patagonia y grandes plantas solares en el noroeste, mientras que la moderación de la inflación y el crecimiento proyectado del PIB del 5,2% en 2025 mejoran la confianza de los inversores. La certeza regulatoria creada por las garantías a 30 años bajo el Régimen de Incentivo a las Grandes Inversiones (RIGI) atrae a desarrolladores que planifican proyectos por encima de USD 200 millones. La continua deflación de costos en las cadenas de suministro de turbinas eólicas y módulos solares hace que las energías renovables sean más baratas que la generación con combustibles fósiles, una ventaja amplificada por la excepcional calidad de los recursos de Argentina.[1]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable 2024," irena.org Los flujos de financiamiento climático provenientes de bancos multilaterales de desarrollo, bonos verdes y préstamos vinculados a la sostenibilidad reducen aún más el costo promedio ponderado de capital para el mercado de energías renovables de Argentina, contribuyendo a cerrar la brecha de financiamiento para proyectos de transmisión que conectan zonas remotas de alto recurso con los centros de demanda de Buenos Aires.

Conclusiones Clave del Informe

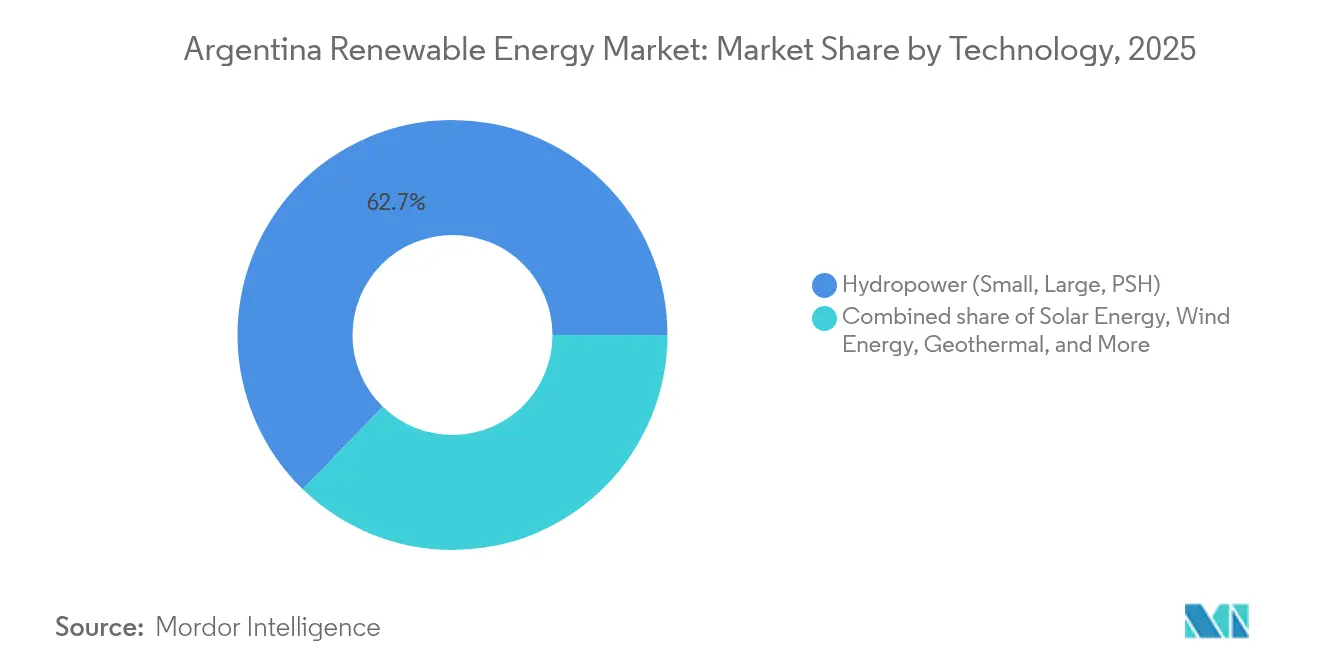

- Por tecnología, la energía hidroeléctrica representó el 62,74% de la participación del mercado de energías renovables de Argentina en 2025, mientras que se prevé que la geotérmica se expanda a una CAGR del 22,7% hasta 2031.

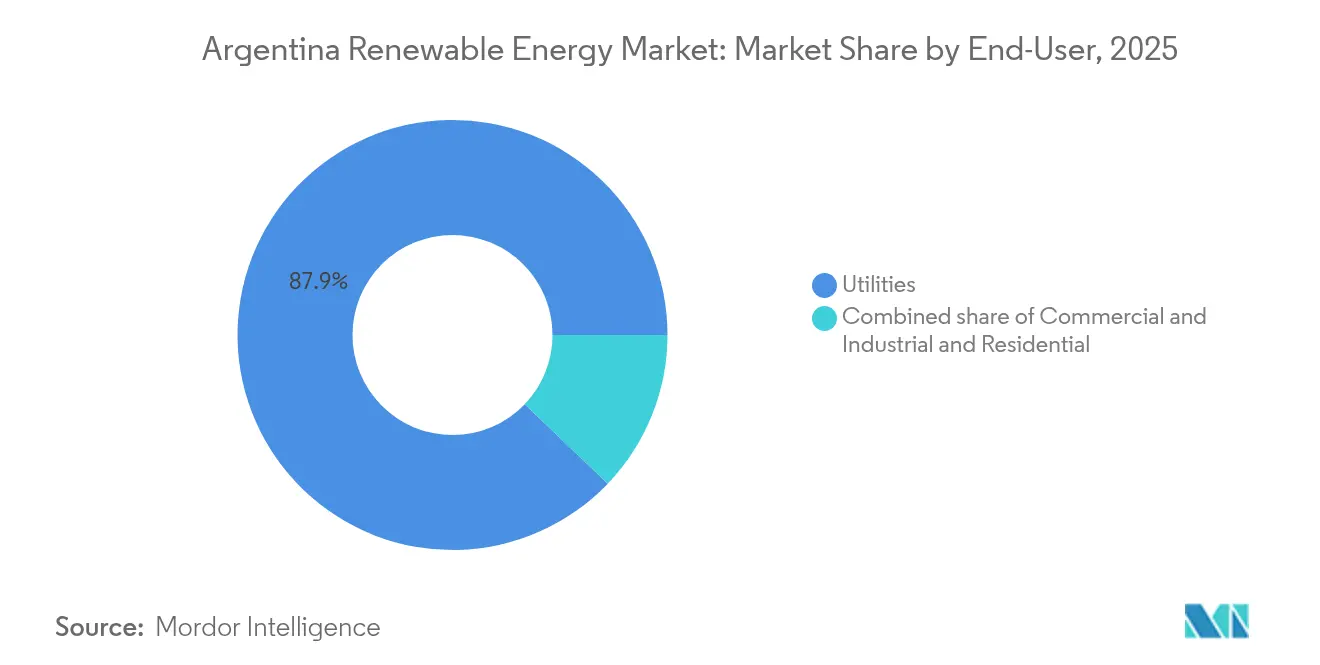

- Por usuario final, los servicios públicos mantuvieron el 87,85% de la participación del tamaño del mercado de energías renovables de Argentina en 2025; el segmento Comercial e Industrial registra la CAGR proyectada más alta del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rondas de licitación de energías renovables (RenovAr y MATER) | +1.80% | Nacional, con concentración en Buenos Aires, la Patagonia y el Norte Grande | Mediano plazo (2-4 años) |

| Reducción del LCOE para energía solar fotovoltaica y eólica terrestre | +1.50% | Nacional, más pronunciada en la región NOA de alta irradiancia y la Patagonia de alto viento | Corto plazo (≤ 2 años) |

| Flujos internacionales de financiamiento climático (bonos verdes y vinculados a la sostenibilidad) | +1.20% | Nacional, canalizados a través del BID, el Banco Mundial y emisiones privadas de bonos verdes | Mediano plazo (2-4 años) |

| Expansión de la red nacional (Plan Federal I y II) | +1.00% | Corredores de transmisión de la Patagonia y el NOA | Largo plazo (≥ 4 años) |

| Localización de la cadena de valor de baterías de litio que habilita plantas híbridas de energías renovables con almacenamiento | +0.90% | Triángulo del litio en Catamarca, Jujuy y Salta; despliegue de almacenamiento a nivel nacional | Largo plazo (≥ 4 años) |

| Contratos de compraventa de energía corporativos de agronegocios orientados a la exportación (cumplimiento del CBAM de la UE) | +0.70% | Centros agroindustriales de Buenos Aires, Santa Fe y Córdoba | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rondas de licitación de energías renovables (RenovAr y MATER)

Los programas RenovAr y MATER de Argentina han evolucionado hasta convertirse en sofisticadas herramientas de asignación de capacidad que ofrecen contratos de compraventa de energía bancables para inversores privados. Una nueva convocatoria MATER asignó 209 MW de prioridad de despacho en corredores con recursos superiores, garantizando visibilidad de ingresos para los proyectos de la Patagonia y el Litoral. La tercera ronda de RenovAr añadió 400 MW para plantas de pequeña escala, ampliando el acceso al mercado para la generación distribuida. Desde 2016, las rondas de licitación movilizaron más de USD 11 mil millones, añadiendo 8,7 GW y posicionando al mercado de energías renovables de Argentina como el referente regional en materia de contratación transparente. Las garantías del Banco Mundial que respaldan estos contratos de compraventa de energía reducen el riesgo de contraparte en un país que aún tiene calificación de alto rendimiento. La continuidad de los esquemas bajo la administración Milei señala un apoyo político a largo plazo y sostiene el flujo de operaciones durante la próxima década.

Reducción del LCOE para energía solar fotovoltaica y eólica terrestre

Las reducciones de costos a nivel global sitúan la energía solar fotovoltaica en USD 0,044/kWh y la eólica en USD 0,033/kWh en 2024, cifras ya por debajo de los costos de generación térmica de Argentina. Los parques eólicos patagónicos alcanzan factores de capacidad superiores al 40%, y las plantas solares del noroeste superan el 25%, amplificando la ventaja en costos. El complejo Cauchari de 312 MW, completado en julio de 2024, demostró que los grandes activos solares en desiertos remotos pueden alcanzar la paridad de red. La energía solar residencial y comercial alcanzó el punto de equilibrio en las provincias con tarifas elevadas, estimulando la adopción de instalaciones en tejados y alimentando el emergente segmento distribuido. La caída de los precios del hardware, por tanto, sustenta la CAGR del 8,0% que se espera que registre la energía solar dentro del mercado de energías renovables de Argentina.

Flujos internacionales de financiamiento climático (bonos verdes y vinculados a la sostenibilidad)

Argentina se beneficia de iniciativas multilaterales que combinan tramos concesionales y comerciales, reduciendo los diferenciales de interés en préstamos a largo plazo. BID Invest renovó un Protocolo de Financiamiento Sostenible que cubre a 37 prestamistas locales que representan el 94% del stock de crédito.[2]BID Invest, "Protocolo de Financiamiento Sostenible Argentina," idbinvest.org La cooperación entre la UE y Argentina en materia de hidrógeno verde abre la puerta a fondos climáticos europeos vinculados a proyectos de energías renovables listos para electrolizadores. Alemania señaló su disposición a financiar USD 1.700 millones en líneas de alta tensión, demostrando que el financiamiento climático puede extenderse más allá de los activos de generación. La continua emisión de bonos verdes y vinculados a la sostenibilidad, que ahora constituye un mercado global de USD 800 mil millones, ofrece a los desarrolladores locales un acceso emergente a grandes reservas de capital ESG. Las cláusulas del programa del FMI que reservan espacio para la inversión climática reducen aún más la incertidumbre relacionada con la soberanía.

Expansión de la red nacional (Plan Federal I y II)

El Plan de Desarrollo de Transmisión 2024-2050 destina USD 6.900 millones para nuevas líneas de 500 kV que conectan la Patagonia y el noroeste con los centros de carga de Buenos Aires.[3]DF SUD, "Plan de Expansión de Transmisión Eléctrica 2024-2050," dfsud.com La tecnología HVDC reducirá las pérdidas en la línea a lo largo del tramo de 1.200 km que separa los principales campos eólicos de la demanda industrial. El método de Concurso Público impulsado por los usuarios permite a los desarrolladores activar líneas específicas, alineando la construcción de la red con las ubicaciones reales de los proyectos en cartera. ICE comprometió USD 100 millones para fortalecer los nodos que integran nueva capacidad. Aunque persiste el riesgo de ejecución, la estabilidad a 30 años cubierta bajo el RIGI aumenta la bancabilidad de las concesiones de transmisión y debería hacer que el tamaño del mercado de energías renovables de Argentina sea accesible para los inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad macroeconómica y riesgo cambiario que desincentivan la inversión extranjera directa | -1.30% | Nacional, afectando todas las estructuras de financiamiento de proyectos | Corto plazo (≤ 2 años) |

| Cuellos de botella en la transmisión en regiones de alto recurso (Patagonia, NOA) | -0.90% | Corredor eólico de la Patagonia, cinturón solar del Norte Grande | Mediano plazo (2-4 años) |

| Incertidumbre política derivada del congelamiento tarifario y el debate sobre subsidios energéticos | -0.60% | Nacional, con variaciones provinciales en el traslado de tarifas | Corto plazo (≤ 2 años) |

| Conflictos de uso del suelo con comunidades indígenas que retrasan los parques eólicos | -0.40% | Provincias de Neuquén, Río Negro y Chubut | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad macroeconómica y riesgo cambiario que desincentivan la inversión extranjera directa

Aunque se proyecta que caiga al 18-23% para finales de 2025, la inflación sigue siendo la más alta del G20 y complica el traslado de costos en los contratos de compraventa de energía a largo plazo. Los controles de capital limitan la conversión de ingresos en pesos a dólares estadounidenses, enturbiando el camino de repatriación para los patrocinadores extranjeros. Una devaluación del peso del 50% a finales de 2023 tensionó los proyectos con desajustes entre costos en pesos e ingresos en dólares, lo que llevó a los prestamistas a exigir mayores reservas para el servicio de la deuda. La consolidación fiscal reduce la capacidad del Estado para cofinanciar la transmisión, trasladando una mayor carga a los balances privados. Estos factores elevan las tasas de rentabilidad mínima y ralentizan el ritmo de compromisos en el mercado de energías renovables de Argentina.

Cuellos de botella en la transmisión en regiones de alto recurso (Patagonia, NOA)

Los parques eólicos en Chubut y Santa Cruz pueden alcanzar factores de clase mundial, pero enfrentan curtailment cuando los corredores de 500 kV se saturan durante los picos de producción. Las granjas solares de Jujuy encuentran restricciones similares, obligando a los operadores a aceptar un despacho reducido o precios negativos. La expansión de la red a menudo se retrasa respecto a la puesta en marcha de nuevos proyectos, un desajuste que erosiona los rendimientos de los desarrolladores. El método de Concurso Público ayuda, aunque los opositores argumentan que puede pasar por alto los beneficios sistémicos al centrarse en los beneficiarios privados. Hasta que las nuevas líneas entren en operación, la capacidad de interconexión disponible seguirá siendo la restricción vinculante sobre el tamaño del mercado de energías renovables de Argentina que puede monetizarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Hidroeléctrica Ancla, la Geotérmica Surge

La energía hidroeléctrica representó el 62,74% de la participación del mercado de energías renovables de Argentina en 2025, respaldada por represas históricas como Yacyretá (3,2 GW) y Salto Grande (1,9 GW). Las oportunidades de expansión se limitan a esquemas de filo de agua, mientras que el almacenamiento por bombeo sigue siendo intensivo en capital a más de USD 2.000 por kW. La energía eólica contribuyó con el 18,60% de la capacidad en 2025, aprovechando los factores de capacidad del 45% de la Patagonia, aunque la eólica marina permanece inactiva debido a las difíciles condiciones del lecho marino. La energía solar aportó el 12,80% de las instalaciones, impulsada por una irradiancia superior a 2.200 kWh/m² en las provincias del NOA y respaldada por módulos de Canadian Solar y Trina Solar que cumplen con una regla de valor local del 30%. La geotérmica, con una CAGR del 22,7%, tiene previsto poner en marcha la planta Copahue de 30 MW en 2026 tras una facilidad del BID de USD 120 millones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Dominan, el Segmento Comercial e Industrial Acelera

Los servicios públicos controlaron el 87,85% de la capacidad renovable instalada en 2025, reflejando un modelo de despacho centralizado gestionado por CAMMESA y los distribuidores provinciales. El segmento Comercial e Industrial, sin embargo, avanza a una CAGR del 10,32% a medida que los exportadores cubren su exposición al CBAM mediante contratos de compraventa de energía a largo plazo, que representaron 380 MW de acuerdos en 2024. La adopción residencial es inferior al 1% del mercado de energías renovables de Argentina, ya que los costos de la energía solar en tejados aún rondan los USD 1.200-1.500 por kW y las normas de medición neta siguen siendo irregulares. Los 450 MW de adjudicaciones de generación distribuida del MATER se dirigen a parques industriales, pero los retrasos en los pagos de 90 días pesan sobre los desarrolladores más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Patagonia alberga la mayor parte de la capacidad eólica con velocidades medias superiores a 9 m/s y factores que superan el 40%, aunque la saturación de las líneas hacia Buenos Aires provoca curtailment periódico. Las provincias del noroeste de Jujuy y Salta se apoyan en una intensa irradiación solar que supera los 2.200 kWh/m² al año, condiciones que sustentan proyectos de servicios públicos como Cauchari. La minería de litio en la misma región añade demanda local y permite plantas solares con almacenamiento co-ubicadas que anclan las operaciones fuera de la red.

El área metropolitana de Buenos Aires, que representa más de un tercio de la carga nacional, atrae la adopción de energía solar distribuida en tejados porque las tarifas elevadas mejoran los períodos de recuperación de la inversión. Las provincias centrales de Córdoba y Santa Fe registran crecimiento en instalaciones del segmento Comercial e Industrial vinculadas a contratos de compraventa de energía corporativos, motivadas por la necesidad de los exportadores de descarbonizar sus cadenas de suministro. La región de Cuyo, gracias a sus recursos equilibrados de viento y sol y a los enlaces existentes de 500 kV, emerge como un centro diversificado que abastece tanto a la industria local como a la red nacional.

Los incentivos regionales crean microclimas para la inversión. Chubut ofrece rebajas fiscales provinciales para los desarrolladores eólicos, mientras que Jujuy financia pequeños kits solares para aldeas remotas. Sin embargo, la aceptación social varía: las comunidades mapuches en Río Negro obtuvieron en diciembre de 2024 una resolución judicial que obliga a retirar turbinas de tierras sagradas, un precedente que probablemente influirá en futuros proyectos. Las organizaciones no gubernamentales ambientales examinan cada vez más los impactos acumulativos sobre la fauna, especialmente en los corredores de aves migratorias. Estos factores convierten la gestión de las partes interesadas regionales en un elemento decisivo para el éxito dentro del mercado de energías renovables de Argentina.

Panorama Competitivo

El mercado muestra una concentración moderada, con los cinco mayores operadores controlando algo más del 55% de la capacidad instalada. Genneia, YPF Luz y Pampa Energía aprovechan los canales de financiamiento locales y el conocimiento de los matices regulatorios, mientras que Enel Green Power, Acciona Energía y Nordex Argentina aportan tecnología y capital transfronterizo.[4]Administración de Comercio Internacional de los Estados Unidos, "Informe de Energías Renovables de Argentina," trade.gov Aperturas recientes como la planta solar Sierras Blancas de 90 MW ilustran la capacidad de Genneia para diversificarse más allá de la energía eólica.

Las alianzas estratégicas dominan el panorama. Los contratistas de ingeniería, adquisiciones y construcción nacionales se asocian con fabricantes de equipos originales extranjeros para ofrecer soluciones llave en mano que cumplen con las especificaciones de RenovAr. La integración vertical gana terreno a medida que la primera fábrica de módulos solares de Argentina entra en operación, capturando valor en la cadena ascendente y reduciendo la exposición cambiaria para futuros desarrollos. Los actores con ofertas de almacenamiento propias explotan la ventaja del litio de Argentina para combinar baterías con energía fotovoltaica, una ventaja al licitar para microrredes en comunidades mineras o fronterizas.

La innovación en el financiamiento diferencia a los líderes. Los préstamos vinculados a la sostenibilidad atados a objetivos de reducción de emisiones otorgan ventajas de costo a las empresas capaces de documentar los beneficios ambientales. Los bonos verdes emitidos en 2024 financian adiciones a la cartera de proyectos bajo estructuras que alinean los incrementos del cupón con la producción verificada. Las tendencias de digitalización continúan, con la adopción de teledetección y pronósticos impulsados por inteligencia artificial para optimizar el despacho y minimizar el curtailment. El riesgo de litigios ambientales impulsa a los desarrolladores a invertir más en estudios de biodiversidad de referencia, un campo en el que los operadores europeos tienen experiencia.

Líderes del Sector de Energías Renovables de Argentina

Genneia SA

YPF Luz

Central Puerto SA

Pampa Energía SA

360 Energy SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Genneia ha inaugurado su octavo parque eólico, La Elbita, situado cerca de Tandil en la provincia de Buenos Aires, Argentina. Con una inversión superior a USD 240 millones, el parque cuenta con una capacidad instalada de 162 MW. El proyecto La Elbita, equipado con 36 aerogeneradores, obtuvo financiamiento mediante una combinación de bonos verdes nacionales y préstamos de entidades internacionales, en particular el banco de desarrollo holandés FMO y el Instituto de Financiamiento para el Desarrollo de Canadá (FinDev Canada).

- Febrero de 2025: Ganfeng Lithium inició la producción en el Proyecto Mariana en Salta con un suministro solar integrado, tras desembolsos de capital de USD 980 millones.

- Febrero de 2025: TGS anunció planes para invertir USD 327 millones en proyectos de energías renovables hasta 2029, diversificándose más allá del transporte de gas.

- Octubre de 2024: Verano Energy comenzó la construcción del Parque Solar San Rafael de 200 MW, mostrando el interés extranjero continuo.

Alcance del Informe del Mercado de Energías Renovables de Argentina

La energía renovable se obtiene de fuentes naturales que se reponen más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, resultando típicamente en una menor huella de carbono y un impacto ambiental reducido en comparación con los combustibles fósiles.

El Mercado de Energías Renovables de Argentina está segmentado por tecnología y usuario final. Por tecnología, el mercado se segmenta en Energía Solar (fotovoltaica y de concentración solar), Energía Eólica (terrestre y marina), Energía Hidroeléctrica (pequeña, grande y de bombeo), Bioenergía, Geotérmica y Energía Oceánica (mareal y undimotriz). Por usuario final, el mercado se segmenta en Servicios Públicos, Comercial e Industrial, y Residencial. El informe también cubre el tamaño del mercado y los pronósticos para Argentina.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Energía Solar (fotovoltaica y de concentración solar) |

| Energía Eólica (terrestre y marina) |

| Energía Hidroeléctrica (pequeña, grande y de bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (mareal y undimotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (fotovoltaica y de concentración solar) |

| Energía Eólica (terrestre y marina) | |

| Energía Hidroeléctrica (pequeña, grande y de bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (mareal y undimotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energías renovables de Argentina en 2026?

La capacidad instalada asciende a 20,48 GW en 2026 y está en camino de alcanzar los 29,91 GW en 2031, lo que refleja una CAGR del 7,86%.

¿Qué tecnología lidera la combinación de energía limpia de Argentina?

La energía hidroeléctrica sigue siendo el ancla con el 62,74% de la capacidad, aunque la eólica y la solar se expanden con mayor rapidez.

¿Qué obstaculiza un desarrollo más rápido de las energías renovables en Argentina?

La elevada inflación, la volatilidad cambiaria y los cuellos de botella en la transmisión retrasan el cierre financiero y la conexión a la red.

¿Por qué están ganando terreno los contratos de compraventa de energía corporativos?

Los exportadores buscan certificados de energía renovable para cumplir con el CBAM de la UE, cerrando contratos de compraventa de energía a precio fijo de 10 a 15 años en torno a USD 45 por MWh.

¿Qué papel desempeñarán las baterías en 2031?

Al menos 500 MW de almacenamiento contratado están previstos para entrar en operación antes de 2026 con el fin de reducir el curtailment y prestar servicios auxiliares.

¿Qué regiones muestran el mayor potencial de recursos?

La Patagonia ofrece factores de capacidad eólica superiores al 45%, mientras que el Norte Grande cuenta con una irradiación solar que supera los 2.200 kWh/m².

Última actualización de la página el: