Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

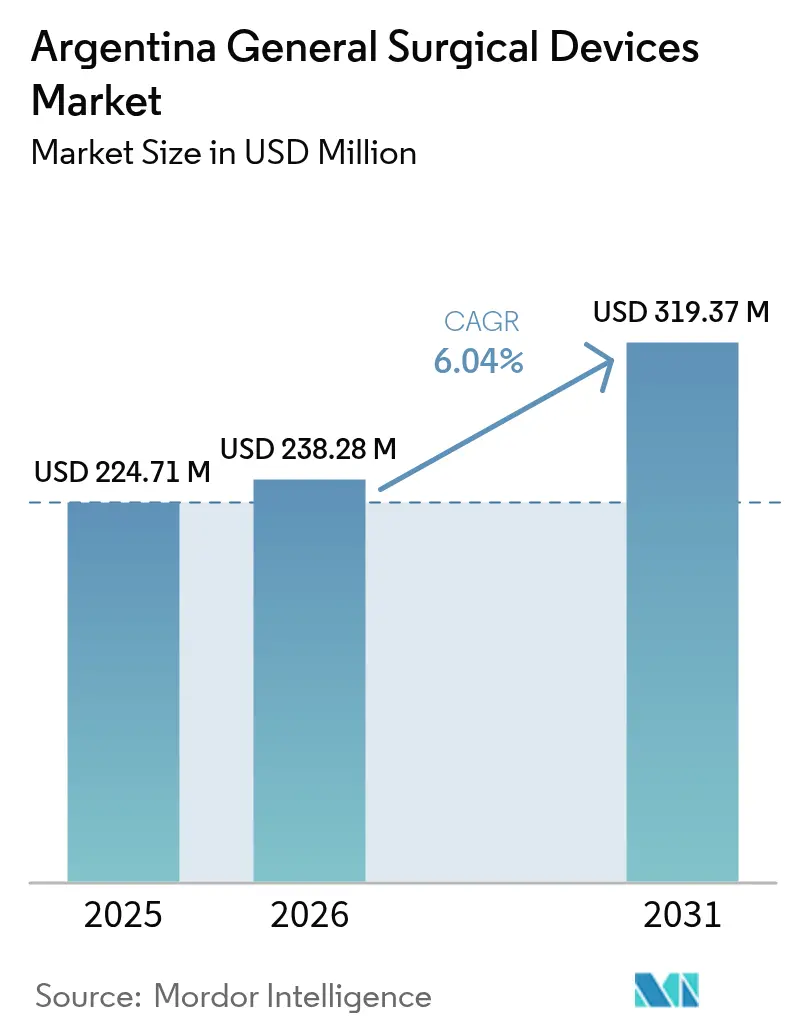

| Tamaño del mercado en el año base (2025) | 224.71 Millones de dólares |

| Tamaño del Mercado (2026) | 238.28 Millones de dólares |

| Tamaño del Mercado (2031) | 319.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de Argentina por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales de Argentina fue valorado en USD 224,71 millones en 2025 y se estima que crecerá desde USD 238,28 millones en 2026 hasta alcanzar USD 319,37 millones en 2031, a una CAGR del 6,04% durante el período de pronóstico (2026-2031). La expansión actual refleja volúmenes de procedimientos resilientes, ciclos de pago de importaciones más rápidos que ahora se liquidan en 30–60 días, y una renovada inversión en hospitales metropolitanos.[1]Fuente: Departamento de Comercio de los Estados Unidos, "Plazo de Pago de Importaciones de Argentina Reducido," trade.gov La demanda es más fuerte donde el retraso de cirugías electivas converge con un giro nacional hacia técnicas mínimamente invasivas, fomentando la adquisición constante de torres laparoscópicas, trocares e instrumentos de mano avanzados. Los grupos hospitalarios están actualizando sus quirófanos para mantenerse competitivos en las redes de seguros privados, mientras que los incentivos a la producción nacional ofrecen ventajas fiscales para instrumentos quirúrgicos básicos. Al mismo tiempo, las fluctuaciones cambiarias y los plazos regulatorios moderan las decisiones de compra, favoreciendo a los proveedores que pueden garantizar planes de abastecimiento confiables y soporte posventa en español. La intensidad competitiva se mantiene moderada, con multinacionales que poseen amplios portafolios pero ceden territorio de nicho a distribuidores regionales que navegan los pasos de documentación de la ANMAT con mayor agilidad.

Conclusiones Clave del Informe

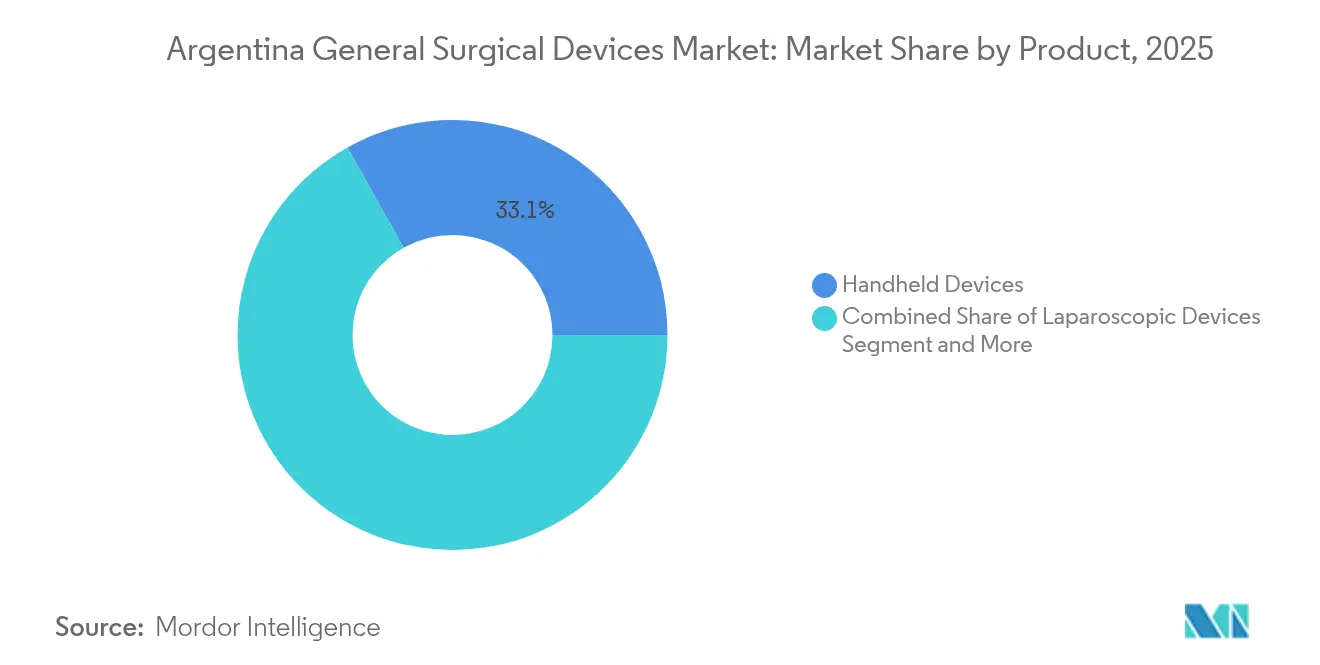

- Por tipo de producto, los dispositivos de mano lideraron con el 33,12% de la participación del mercado de dispositivos quirúrgicos generales de Argentina en 2025, mientras que se prevé que los dispositivos de cierre de heridas crezcan a una CAGR del 6,92% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva representó el 70,05% del tamaño del mercado de dispositivos quirúrgicos generales de Argentina en 2025 y avanza a una CAGR del 7,18% hasta 2031.

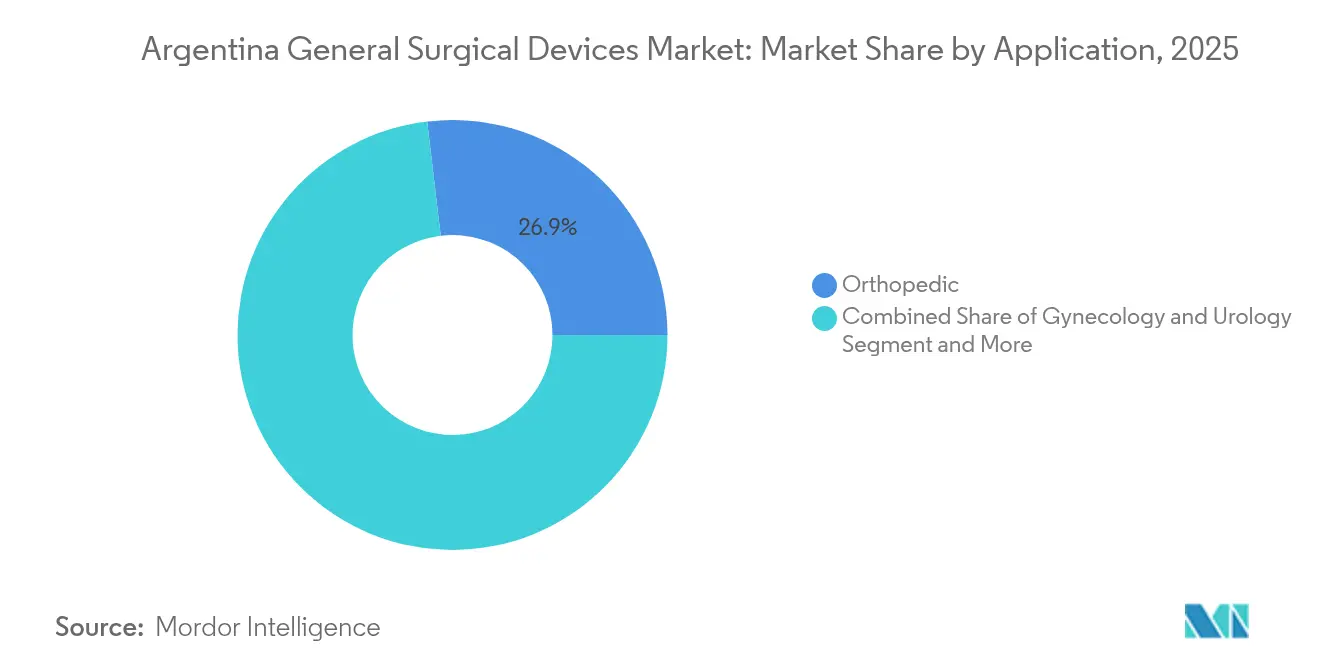

- Por aplicación, la ortopedia capturó el 26,88% de la participación del mercado de dispositivos quirúrgicos generales de Argentina en 2025; se proyecta que ginecología y urología se expandan a una CAGR del 7,45% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 71,60% de la participación en ingresos en 2025, mientras que los centros de cirugía ambulatoria registraron la CAGR proyectada más alta del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Cirugía Mínimamente Invasiva y Laparoscópica | +1.2% | Nacional, con concentración en Buenos Aires, Córdoba, Santa Fe | Mediano plazo (2-4 años) |

| Creciente Incidencia de Traumatismos y Lesiones Ortopédicas | +0.8% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura Sanitaria Privada y la Cobertura de Seguros | +1.0% | Provincia de Buenos Aires, Córdoba, Mendoza | Mediano plazo (2-4 años) |

| Retraso de Cirugías Electivas Pospandemia | +0.9% | Nacional, con prioridad en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Incentivos a la Producción Nacional de Instrumentos Quirúrgicos | +0.6% | Provincia de Buenos Aires, con extensión a Córdoba | Largo plazo (≥ 4 años) |

| Cambio de los Cirujanos hacia Dispositivos de Mano Reutilizables e Inteligentes | +0.7% | Nacional, con adopción temprana en hospitales privados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cirugía Mínimamente Invasiva y Laparoscópica

Estudios multicéntricos en 24 hospitales argentinos confirmaron que los procedimientos mínimamente invasivos redujeron las complicaciones posoperatorias al 9%, en comparación con el 11% para la cirugía abierta.[2]Fuente: Odetto D. et al., "Cirugía mínimamente invasiva versus laparotomía en mujeres con cáncer de endometrio de alto riesgo," PubMed, ncbi.nlm.nih.gov Instituciones privadas como el Hospital Británico de Buenos Aires han añadido 10 quirófanos dedicados para ampliar la capacidad, incrementando las compras de trocares y endoscopios de alta definición. Los datos preliminares del uso europeo del sistema robótico Hugo reportan tiempos medianos de consola de 37 minutos, lo que alienta a los cirujanos argentinos a explorar plataformas similares que acorten los ciclos de anestesia. Los administradores del sistema de salud consideran estos resultados esenciales para liberar capacidad en salas durante la austeridad económica, acelerando la adopción en el mercado de dispositivos quirúrgicos generales de Argentina de accesorios laparoscópicos y robóticos. Los proveedores con capacitación integrada y simuladores de laboratorio en seco obtienen ventaja a medida que los hospitales abordan las curvas de aprendizaje de los cirujanos.

Creciente Incidencia de Traumatismos y Lesiones Ortopédicas

El mercado de dispositivos ortopédicos de Argentina refleja tendencias más amplias de América Latina, impulsadas por el envejecimiento demográfico y el aumento de la prevalencia de trastornos musculoesqueléticos. Zimmer Biomet destinó USD 15.930 millones para articulaciones y placas de próxima generación, señalando confianza a largo plazo en los mercados de traumatología de alto crecimiento. Sin embargo, solo tres robots quirúrgicos atienden actualmente a 45 millones de argentinos, lo que subraya el espacio para sistemas de navegación avanzados que mejoren la precisión de alineación en artroplastia. Los equipos de adquisiciones en ciudades secundarias promueven herramientas eléctricas de mano y juegos de placas modulares que toleran diversas condiciones de quirófano, sosteniendo el impulso del mercado de dispositivos quirúrgicos generales de Argentina incluso fuera de los centros metropolitanos.

Expansión de la Infraestructura Sanitaria Privada y la Cobertura de Seguros

Tras la derogación de los controles de precios, algunas primas de seguros privados aumentaron hasta un 150% en 2024. Los proveedores ahora compiten en diferenciación tecnológica, catalizando pedidos masivos de dispositivos basados en energía e iluminación integrada de quirófanos. El régimen de inversión estratégica de la Provincia de Buenos Aires ofrece exenciones fiscales de 30 años para proyectos superiores a USD 5 millones, impulsando la construcción de centros ambulatorios con gran capacidad mínimamente invasiva. El elevado gasto de capital apoya el mercado de dispositivos quirúrgicos generales de Argentina a medida que las clínicas acortan las estancias hospitalarias para reducir los índices de siniestralidad de las aseguradoras.

Retraso de Cirugías Electivas Pospandemia

Los proyectos piloto de gestión de listas de espera en Brasil redujeron los tiempos de espera de 98 días a 14 días y están informando las reformas de programación en Argentina. Los administradores prefieren instrumentos con sólidos historiales de servicio para evitar tiempos de inactividad durante las campañas de recuperación, priorizando a los proveedores que mantienen existencias en consignación local. Los presupuestos redirigidos hacia especialidades de alto rendimiento como cardiología y ortopedia han estabilizado los flujos de pedidos trimestrales de sierras esternales, cementos óseos y grapadoras vasculares. En consecuencia, el mercado de dispositivos quirúrgicos generales de Argentina registra picos concentrados que recompensan a los proveedores capaces de cumplir con plazos de entrega cortos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricto Proceso Regulatorio de la ANMAT y Prolongado Registro | -0.8% | Nacional, con concentración administrativa en Buenos Aires | Largo plazo (≥ 4 años) |

| Volatilidad Cambiaria que Afecta la Cadena de Suministro Dependiente de Importaciones | -1.1% | Nacional, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Reembolso Limitado para Dispositivos Avanzados | -0.6% | Nacional, con variaciones entre provincias | Mediano plazo (2-4 años) |

| Congelamiento del Gasto de Capital Hospitalario ante la Inestabilidad Macroeconómica | -0.9% | Nacional, con concentración en instalaciones del sector público | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estricto Proceso Regulatorio de la ANMAT y Prolongado Registro

Los dispositivos de Clase IV pueden pasar entre 12 y 15 meses en aprobación, incurriendo en tarifas de hasta USD 510 y obligando a los fabricantes extranjeros a designar Representantes Autorizados en Argentina.[3]Fuente: Artixio Consulting, "Regulaciones de Dispositivos Médicos en Argentina," artixio.com Incluso con autorización de la Unión Europea o de la Administración de Alimentos y Medicamentos de los Estados Unidos, las empresas deben añadir etiquetado en español y prueba de sistemas locales de poscomercialización, retrasando la entrada al mercado y extendiendo los costos de mantenimiento de inventario. Para el mercado de dispositivos quirúrgicos generales de Argentina, esta barrera implica ciclos de renovación más lentos para grapadoras innovadoras, plataformas de energía y software de navegación.

Volatilidad Cambiaria que Afecta la Cadena de Suministro Dependiente de Importaciones

Aproximadamente el 80% de los dispositivos quirúrgicos son importados, exponiendo los presupuestos de los compradores a las fluctuaciones del peso a pesar de la reciente flexibilización de las normas de pago de importaciones. El Banco Mundial cita la política fiscal cíclica como un lastre para la confianza en la planificación del sector privado, limitando el horizonte para acuerdos de suministro a largo plazo. Los distribuidores se cubren mediante una mayor cobertura de inventario, elevando los costos de almacenamiento y los precios unitarios, lo que ralentiza la adopción de instrumentación premium en el mercado de dispositivos quirúrgicos generales de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Mano Siguen Siendo Fundamentales

Los instrumentos de mano generaron el 33,12% de los ingresos en 2025, validando su posición como elementos esenciales del quirófano en todas las especialidades. Los hospitales prefieren juegos de acero inoxidable reutilizables que resisten esterilizaciones repetidas, mientras que los cirujanos solicitan cada vez más fórceps con sensores que registran la presión de perfusión para auditorías. Se proyecta que los sistemas de cierre de heridas registren una CAGR del 6,92% hasta 2031, reflejando el auge de las suturas barbadas y las películas adhesivas absorbibles que se alinean con los protocolos de recuperación mejorada.

Mientras tanto, los generadores electroquirúrgicos reciben actualizaciones constantes a medida que las instalaciones cumplen con normas más estrictas de fallo de aislamiento emitidas por organismos internacionales. El tamaño del mercado de dispositivos quirúrgicos generales de Argentina para las categorías de instrumentos de mano y cierre está destinado a expandirse, reflejando la centralidad de estos sistemas en cada lista de quirófano. Las unidades robóticas y asistidas por computadora aún forman la porción más pequeña, pero los hospitales señalan la intención de triplicar las instalaciones para 2030, lo que elevaría el tamaño del mercado de dispositivos quirúrgicos generales de Argentina para accesorios de navegación y robótica a un ritmo de dos dígitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Enfoque de Procedimiento: La Cirugía Mínimamente Invasiva es Transformadora

La cirugía mínimamente invasiva controló el 70,05% de los ingresos en 2025 y crecerá al 7,18% hasta 2031 a medida que los planes de estudio de residencia incorporen módulos de laparoscopia. Los hospitales enfatizan métricas de menor duración de estancia, reforzando el cambio hacia técnicas de pequeña incisión que dependen de trocares ópticos, insufladores y aplicadores de clips articulados.

El mercado de dispositivos quirúrgicos generales de Argentina se beneficia del efecto de arrastre de la cirugía mínimamente invasiva sobre las torres de imagen de alto margen y los filtros desechables de evacuación de humo. Los hospitales académicos gubernamentales en Córdoba y Santa Fe se han asociado con proveedores de equipos para compartir laboratorios de capacitación, acelerando aún más la penetración. Las variaciones regionales en la adopción de la cirugía mínimamente invasiva reflejan disparidades de infraestructura, con hospitales privados y centros metropolitanos liderando la implementación mientras las instalaciones rurales mantienen capacidades tradicionales de cirugía abierta.

Por Aplicación: El Volumen Ortopédico Lidera, la Ginecología Acelera

La ortopedia representó el 26,88% de los ingresos en 2025, ya que las placas de fractura, los clavos y las prótesis articulares apoyan a una demografía anciana en crecimiento. La artroplastia electiva se reprograma ahora a niveles cercanos a los prepandémicos, intensificando la demanda de mezcladoras de cemento y lavado pulsátil desechable. Se prevé que ginecología y urología, aunque con menor volumen de referencia, alcancen una CAGR del 7,45%, impulsadas por una mayor detección y la adopción de histeroscopia ambulatoria.

Los instrumentos de cardiología y cardiotorácica registran modestas ganancias de un solo dígito, apoyados por quirófanos híbridos que combinan flujos de trabajo abiertos y percutáneos. Neurología y columna vertebral mantienen una participación de nicho pero valiosa, con microscopios avanzados y aspiradores ultrasónicos que alimentan los ciclos de reemplazo. En cada subsegmento, los clínicos comparan el rendimiento de desgaste de los dispositivos frente a los precios inflados por la divisa, configurando las decisiones de adquisición en toda la industria de dispositivos quirúrgicos generales de Argentina. La concentración geográfica de aplicaciones especializadas en áreas metropolitanas crea dinámicas de mercado distintas, con regiones rurales que dependen de capacidades de cirugía general y unidades quirúrgicas móviles para el acceso a atención especializada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Dominan pero los Centros Ambulatorios Crecen con Fuerza

Los hospitales representaron el 71,60% de las ventas en 2025, abasteciendo kits completos para listas multidisciplinarias. Las nuevas directrices que vinculan el reembolso a indicadores de control de infecciones impulsan a los administradores a reemplazar instrumentos eléctricos envejecidos antes de lo previsto. Los centros de cirugía ambulatoria se expanden a una CAGR del 7,62%, adaptando los conjuntos de dispositivos a los flujos de trabajo ambulatorios. Los responsables de adquisiciones en los centros de cirugía ambulatoria prefieren unidades electroquirúrgicas compactas y paquetes de trocares totalmente desechables para agilizar la rotación.

Las clínicas especializadas completan la demanda a través de listas de dispositivos específicos, como micromotores para otorrinolaringología y puntas de facoemulsificación oftálmica. A medida que los centros de cirugía ambulatoria amplían su combinación de procedimientos, los proveedores deben readaptar la formación sobre productos para equipos no hospitalarios, renovando el impulso de crecimiento en todo el mercado de dispositivos quirúrgicos generales de Argentina. La evolución del panorama de usuarios finales hacia una prestación de atención distribuida crea oportunidades para dispositivos quirúrgicos portátiles y versátiles que funcionen eficazmente en entornos diversos manteniendo los estándares de rendimiento clínico.

Análisis Geográfico

Buenos Aires alberga casi el 40% de la población y concentra hospitales privados de primer nivel que anclan el mercado de dispositivos quirúrgicos generales de Argentina. Los incentivos provinciales que otorgan estabilidad fiscal de 30 años para proyectos sanitarios superiores a USD 5 millones ya han atraído mejoras en el norte del Gran Buenos Aires. Córdoba y Santa Fe le siguen como clusters secundarios, cada uno anclado por hospitales universitarios que pilotan nuevas plataformas laparoscópicas antes de su difusión a sitios regionales.

Las provincias del norte luchan con menos anestesistas per cápita, lo que impulsa misiones de alcance equipadas con taladros portátiles de batería y unidades de succión compactas. La amplia geografía de la Patagonia y sus duros inviernos ponen a prueba la logística, por lo que los quirófanos rurales eligen dispositivos de energía de aplicación múltiple para reducir la complejidad del abastecimiento.

Los hospitales públicos de Mendoza dependen en gran medida de los períodos de gracia en el pago de importaciones para finalizar los pedidos, una dependencia que los expone a correcciones cambiarias. Estos contrastes regionales impulsan a los fabricantes a diseñar portafolios de productos escalonados, distribuyendo consumibles robóticos avanzados en centros urbanos mientras comercializan conjuntos de instrumentos de mano duraderos para clínicas remotas. En consecuencia, los proveedores que adoptan una distribución multicanal aprovechan todo el potencial geográfico del mercado de dispositivos quirúrgicos generales de Argentina.

Panorama regulatorio

Argentina regula los dispositivos quirúrgicos generales a través de la ANMAT (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica), que supervisa el registro, la vigilancia y el cumplimiento de los productos utilizados en medicina humana, incluidas las clases de dispositivos basadas en el riesgo (I a IV). El acceso al mercado generalmente requiere una habilitación de establecimiento local y un representante local registrado o importador, con flujos de trabajo digitales utilizados para gestionar las presentaciones de establecimientos y productos; el impacto práctico es más visible en categorías con alta dependencia de importaciones, como los descartables laparoscópicos, los accesorios electroquirúrgicos y los productos de cierre de heridas.

Entre 2025 y 2026, la ANMAT introdujo múltiples medidas orientadas a reducir la fricción administrativa para categorías de menor riesgo y a clarificar las condiciones de importación. La Disposición 4446/2025 (vigente desde el 6 de agosto de 2025) trasladó las importaciones de productos médicos de Clase I y II para importadores registrados desde la autorización transacción por transacción hacia notificaciones en línea mediante declaración jurada. La Disposición 8799/2025 introdujo un enfoque simplificado de declaración jurada para la habilitación de establecimientos de dispositivos de Clase I y II. En 2026, la Disposición 224/2026 (vigente desde el 2 de febrero de 2026) estableció un marco formal para la importación de dispositivos médicos usados y reacondicionados, endureciendo las expectativas de trazabilidad y cumplimiento para equipos del mercado secundario que ingresan a hospitales y clínicas.

Análisis de la cadena de valor

La cadena de valor en el mercado argentino de dispositivos quirúrgicos generales se sustenta en las importaciones (aproximadamente entre el 70% y el 80% del suministro), con fabricantes multinacionales que suministran dispositivos terminados y consumibles que se desplazan a través de importadores locales registrados en la ANMAT y distribuidores especializados hacia hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Las capacidades de distribución y servicio son fundamentales para ganar licitaciones y respaldar pedidos recurrentes, particularmente para juegos de instrumentos, plataformas electroquirúrgicas y accesorios de cirugía mínimamente invasiva que requieren capacitación, mantenimiento y reposición confiable.

La logística y el cumplimiento aguas arriba están determinados por los procesos de la ANMAT y la necesidad de habilitación de establecimientos locales y gestión de importaciones, mientras que la demanda aguas abajo se concentra en grupos hospitalarios metropolitanos y centros ambulatorios en expansión. La cadena de suministro incluye importadores locales y distribuidores técnicos como Medix Medical Devices, MTG Group, Argentina Medical Products S.R.L y TESIS SRL, que representan marcas internacionales y gestionan el abastecimiento, el servicio de campo y la documentación. Las reformas recientes de la ANMAT, incluida la simplificación de importaciones de agosto de 2025 para productos de Clase I y II y el marco de febrero de 2026 para importaciones de dispositivos usados o reacondicionados, han desplazado el énfasis de la cadena de valor hacia ciclos de documentación más rápidos, la planificación de inventario y controles posteriores a la comercialización más sólidos, en lugar de autorizaciones repetidas previas al envío.

Panorama Competitivo

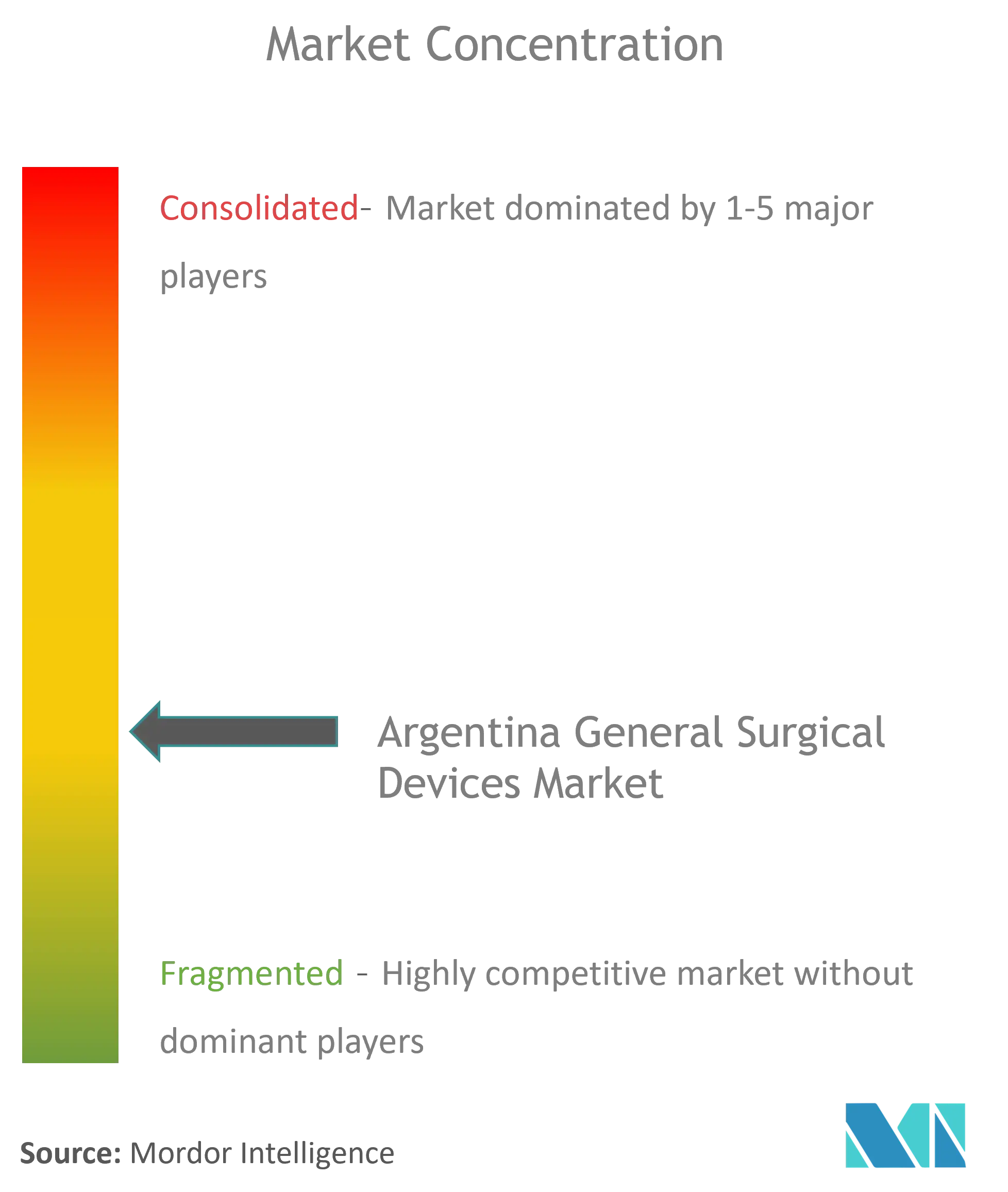

El mercado está moderadamente fragmentado, con Johnson & Johnson, Medtronic y Stryker aprovechando amplios catálogos y equipos de campo posventa. El compromiso de USD 1.300 millones de Johnson & Johnson con instrumentos quirúrgicos, parte de un programa de tecnología médica más amplio de USD 148.070 millones, permite una renovación continua de la cartera. Medtronic se concentra en innovaciones de energía y grapado, mientras que Stryker capitaliza su historial de adquisiciones específicas que llenan vacíos adyacentes en sus líneas de traumatología y herramientas eléctricas.

Los competidores de nivel medio, incluidos Karl Storz y Getinge, se expanden mediante fusiones y adquisiciones selectivas; la adquisición de Asensus Surgical por parte de Karl Storz en 2024 amplía sus opciones robóticas. Los distribuidores locales siguen siendo vitales, sorteando los matices de los trámites ante la ANMAT y prestando servicio a las provincias rurales. Estas dinámicas posicionan a las empresas que combinan conocimiento regulatorio con precios adaptativos para capturar participación incremental en el mercado de dispositivos quirúrgicos generales de Argentina.

La competencia de precios se modera mediante servicios de valor añadido como la reparación de instrumentos in situ y la capacitación bilingüe de usuarios. Las habilidades de cobertura cambiaria también configuran la credibilidad del proveedor, ya que los retrasos en las entregas vinculados a la escasez de divisas pueden erosionar la lealtad de los cirujanos. Las licencias tecnológicas con ensambladores nacionales están en aumento, aunque la fabricación local real sigue sesgada hacia fórceps y retractores básicos. Durante el período de pronóstico, es probable que las alianzas estratégicas que combinan investigación y desarrollo global con reconocimiento de marca regional desbloqueen la próxima ola de expansión de volumen en toda la industria de dispositivos quirúrgicos generales de Argentina.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de Argentina

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic PLC

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se centra en categorías quirúrgicas de alto volumen y riesgo bajo a medio, donde predominan las importaciones y se han simplificado los pasos administrativos. Con la Disposición 4446/2025 (vigente desde el 6 de agosto de 2025), que reemplaza las autorizaciones de importación por envío para productos de Clase I y II con notificaciones mediante declaración jurada, los proveedores y distribuidores pueden priorizar programas de consignación y ciclos de reposición más rápidos para trócares laparoscópicos, sistemas de acceso, productos de cierre de heridas e instrumentos manuales centrales que respaldan la combinación de cirugía mínimamente invasiva del país.

Una segunda oportunidad implica expandir la cirugía habilitada por tecnología más allá de los centros privados más grandes, respaldada por movimientos visibles de capacidad del sector público y una base instalada reducida. Instituciones públicas como el Hospital Escuela de Agudos Dr. Ramón Madariaga (Misiones) han reportado actividad en torno a programas avanzados de robótica quirúrgica, lo que ofrece un punto de referencia para una adopción más amplia de consumibles compatibles de cirugía general, flujos de trabajo de reprocesamiento de instrumentos y paquetes de capacitación perioperatoria. Al mismo tiempo, el trabajo continuo de la ANMAT para alinearse con las buenas prácticas regulatorias internacionales, incluidos los principios esenciales vinculados al IMDRF y las orientaciones de ciberseguridad para dispositivos dependientes de software, crea espacio para que los proveedores implementen documentación en español, disciplina en la lista de materiales de software y rutinas de vigilancia posterior a la comercialización a través de representantes autorizados locales.

Desarrollos recientes del sector

- Julio de 2026: la ANMAT avanzó en su cambio 2025-2026 hacia una administración simplificada de importación y cumplimiento de dispositivos médicos, reforzando un enfoque más digitalizado y basado en la confianza para los operadores regulados. Para los proveedores de dispositivos quirúrgicos generales, esta orientación respalda ciclos administrativos más cortos para flujos de productos rutinarios de menor riesgo y otorga más peso a la disciplina de trazabilidad y postcomercialización local gestionada por el importador dentro del país.

- Agosto de 2025: la ANMAT implementó la Disposición 4446/2025, que reemplaza las autorizaciones de importación por envío para dispositivos médicos de Clase I y II con un proceso de notificación en línea mediante declaración jurada (comúnmente citado como una ventana de notificación de 48 horas). Este cambio afecta directamente a categorías quirúrgicas de alto volumen que dependen de importaciones, mejorando el ritmo de reposición para distribuidores que atienden a hospitales y centros quirúrgicos ambulatorios.

- Marzo de 2024: MicroPort NeuroTech completó la primera implantación comercial de su desviador de flujo Tubridge en Argentina. Este hito indica una apertura continua entre los principales centros para adoptar nuevas tecnologías intervencionistas y quirúrgicas, respaldando una demanda más amplia de kits de procedimientos especializados, dispositivos complementarios y capacitación clínica respaldada por proveedores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado argentino de dispositivos quirúrgicos generales abarca el valor de los dispositivos utilizados en procedimientos quirúrgicos en hospitales y centros ambulatorios en Argentina, contabilizado en el punto de venta hacia el sistema de salud e informado en USD.

Exclusiones del alcance: excluimos equipos de imagenología de capital, equipos de anestesia y monitoreo, implantes e infraestructura de salas hospitalarias que no se adquieren como dispositivos quirúrgicos generales.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Sistemas de Acceso

- Sistemas Robóticos y Asistidos por Computadora

- Otros Dispositivos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología y Cardiotorácica

- Ortopedia

- Neurología y Columna Vertebral

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó definiendo qué se considera un dispositivo quirúrgico general y cómo se utiliza a través de las vías hospitalarias y ambulatorias de Argentina. Nos centramos en la dependencia de importaciones y la volatilidad de precios, ya que ambas pueden distorsionar comparaciones simples entre años. Utilizamos fuentes públicas como estadísticas de comercio aduanero de Argentina, publicaciones del Ministerio de Salud, avisos regulatorios de la ANMAT, series macroeconómicas del Banco Mundial y revistas clínicas y de economía de la salud revisadas por pares para mapear los volúmenes de procedimientos y los patrones de adquisición.

Luego revisamos informes de empresas, presentaciones a inversores, catálogos de distribuidores, sitios web de asociaciones y coberturas de prensa confiables para comprender los cambios en la combinación de productos, incluido el crecimiento de los procedimientos mínimamente invasivos y la adopción de dispositivos de energía. En paralelo, se utilizaron selectivamente suscripciones pagas para datos financieros y noticias de empresas, además de una base de datos a nivel de envíos de importación y exportación, para validar la presencia de proveedores, la dirección de los precios y el momento de las fluctuaciones de la demanda. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para probar el alcance de los dispositivos, los precios de venta habituales y los márgenes de canal que no son visibles de manera consistente en los datos públicos. Hablamos con una combinación equilibrada de fabricantes, importadores, distribuidores, equipos de adquisiciones hospitalarias, cirujanos y administradores de clínicas en los principales centros de demanda argentinos, y luego realizamos llamadas de seguimiento cuando las señales documentales y las aportaciones de campo no coincidían.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 16% | Gerentes: 57% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó mediante un flujo descendente y ascendente que se mantiene práctico para Argentina. En primer lugar, el enfoque descendente reconstruyó la demanda a partir de los volúmenes de procedimientos quirúrgicos por entorno, los cambios en la combinación de procedimientos (abierta frente a mínimamente invasiva) y supuestos de utilización de dispositivos por procedimiento, que luego se convirtieron en valor utilizando las bandas de precios habituales observadas en licitaciones y cotizaciones de distribuidores.

Para mantener los totales realistas, se agregaron verificaciones ascendentes selectivas mediante consolidaciones de proveedores y canales para una muestra representativa, que incluye instrumentos manuales, dispositivos de acceso laparoscópico (trócares), unidades y accesorios electroquirúrgicos, y productos de cierre de heridas. Cuando aparecían vacíos de cobertura, los completamos utilizando ratios proxy de instituciones comparables y luego los ajustamos tras la revisión de expertos para que los valores atípicos no inflaran el total nacional.

Los pronósticos se elaboraron mediante análisis de escenarios respaldado por una vista de regresión multivariante simple de los principales impulsores, incluidos los volúmenes de cirugía esperados, los ciclos presupuestarios hospitalarios, la presión del tipo de cambio sobre los dispositivos importados, los ciclos de reemplazo de dispositivos motorizados y de energía, y el ritmo de adopción de enfoques mínimamente invasivos. Los supuestos se finalizaron solo después de que coincidieran con la dirección y magnitud compartidas por los entrevistados que activamente fijan precios y adquieren estos productos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente con señales independientes, como las tendencias de importación para los códigos del Sistema Armonizado (SA) relevantes, los patrones de actividad de adquisiciones públicas y los comentarios sobre la utilización hospitalaria, para confirmar que el crecimiento no superara la demanda observable. Se investigaron las grandes variaciones y, si la causa no podía explicarse mediante un cambio claro del mercado, se revisaban los supuestos y se volvía a contactar a los encuestados.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas centradas en verificaciones de lógica, consistencia de unidades y razonabilidad interanual por grupo de dispositivos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando cambios regulatorios importantes, shocks monetarios o interrupciones en las adquisiciones alteran materialmente los precios o los volúmenes. Justo antes de la entrega, realizamos una revisión final para garantizar que se reflejen los últimos indicadores públicos.

Estimación de Mordor Intelligence del mercado argentino de dispositivos quirúrgicos generales en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos quirúrgicos generales en Argentina pueden diferir incluso cuando los títulos parecen similares, porque los productos contabilizados, el año elegido y la forma en que se normalizan los precios rara vez son los mismos. Hemos identificado que los mayores factores diferenciadores son la ampliación del alcance hacia dispositivos médicos más amplios, las diferencias en la forma en que se convierte el precio de los productos importados a USD, y si los volúmenes de procedimientos se utilizan para verificar la coherencia de los totales de ingresos.

Algunas estimaciones externas amplían el alcance a un conjunto más amplio de equipos quirúrgicos y también aplican precios a futuro a un año cercano, lo que eleva la cifra rápidamente. Mordor Intelligence contabiliza únicamente los dispositivos quirúrgicos generales (como instrumentos manuales, laparoscópicos, electroquirúrgicos, de cierre de heridas y de acceso) y mantiene el año base anclado a las verificaciones de precios y utilización de 2025 antes de proyectar hacia el futuro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 224,71 millones de USD (2025) | |

| Editorial de la Industria A | 482,50 millones de USD (2026) | Utiliza un año posterior y un conjunto de inclusión más amplio que parece combinar dispositivos quirúrgicos generales con equipos adyacentes de quirófano y mínimamente invasivos, y luego aplica precios de venta promedio supuestos más altos sin verificaciones claras basadas en procedimientos. |

| Consultora Regional de Investigación B | 410,00 millones de USD (2025) | A menudo agrega ingresos más amplios de dispositivos médicos vinculados a la cirugía y asume un aumento promedio de crecimiento para las importaciones, lo que puede sobrestimar el valor cuando el momento de la conversión de divisas y los márgenes de los distribuidores no se normalizan para Argentina. |

La dispersión entre las cifras publicadas se explica principalmente por lo que se contabiliza como un conjunto de dispositivos quirúrgicos, además del año y el momento del tipo de cambio utilizados para expresar los precios en USD. Al vincular el mercado a la demanda impulsada por procedimientos y luego confirmar el valor con verificaciones específicas de proveedores y canales, la estimación se mantiene rastreable a insumos claros que pueden repetirse y actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos quirúrgicos generales de Argentina?

Se sitúa en USD 238,28 millones en 2026 y se proyecta que alcance USD 319,37 millones en 2031.

¿Qué categoría de producto lidera el mercado de dispositivos quirúrgicos generales de Argentina?

Los dispositivos de mano tienen la mayor participación con el 33,12% en 2025, impulsados por su uso universal en todas las especialidades.

¿Qué tan dominante es la cirugía mínimamente invasiva en Argentina?

Los procedimientos mínimamente invasivos representan el 70,05% del mercado y crecen a una CAGR del 7,18% hasta 2031.

¿Qué segmento de usuario final se expande más rápido?

Los centros de cirugía ambulatoria registran el crecimiento más rápido, con una CAGR del 7,62% esperada hasta 2031.

¿Cuáles son los principales obstáculos para los fabricantes extranjeros de dispositivos?

Plazos de aprobación de la ANMAT extendidos de hasta 15 meses y volatilidad cambiaria que complica el financiamiento de importaciones.

Última actualización de la página el: