Tamaño y Participación del Mercado de Diagnóstico In Vitro de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

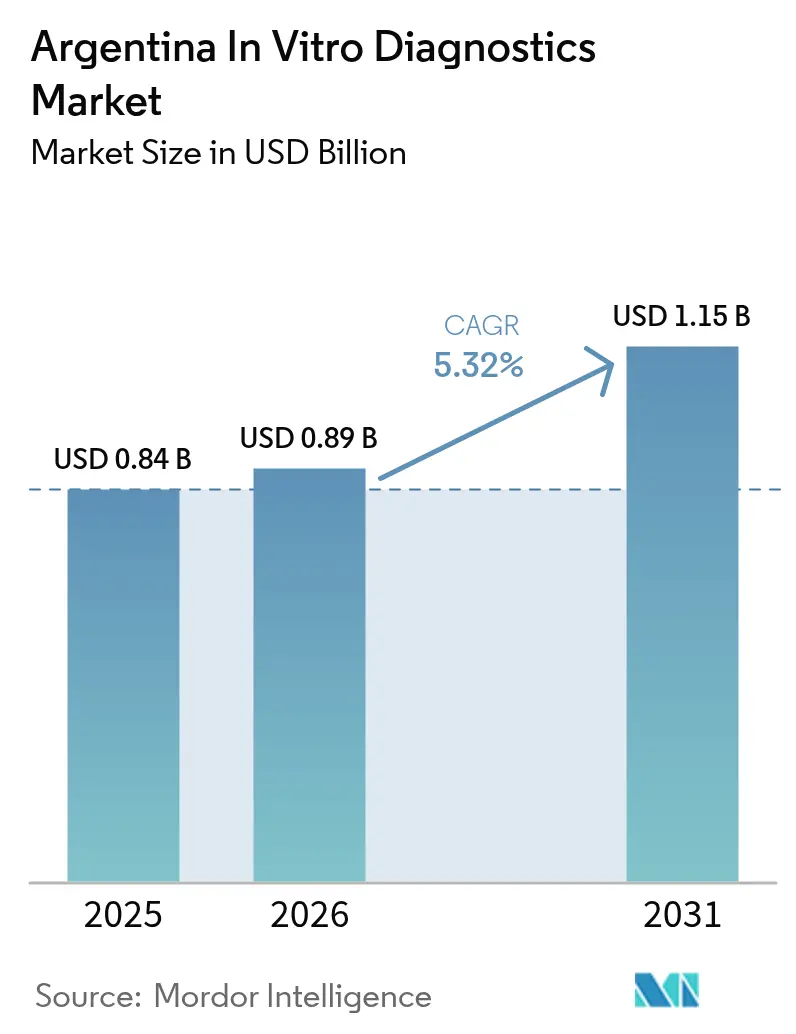

| Tamaño del mercado en el año base (2025) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de Argentina por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro de Argentina en 2026 se estima en USD 0,89 mil millones, creciendo desde el valor de 2025 de USD 0,84 mil millones, con proyecciones para 2031 que muestran USD 1,15 mil millones, creciendo a una CAGR del 5,32% durante 2026-2031. La creciente prevalencia de enfermedades crónicas, una mayor adopción de seguros privados y las actualizaciones de laboratorios del sector público son los principales motores del crecimiento. La volatilidad cambiaria, sin embargo, continúa elevando el costo de importación de analizadores y consumibles, lo que lleva a los hospitales a explorar reactivos de fabricación local. Los programas de medicina de precisión están estimulando la demanda de ensayos moleculares, mientras que las recetas electrónicas obligatorias vigentes desde enero de 2025 vinculan los datos de las pruebas directamente con los flujos de trabajo clínicos. Las oportunidades también provienen de plataformas de atención en el punto de atención que extienden el diagnóstico a provincias remotas.

Conclusiones Clave del Informe

- Por tipo de prueba, la Química Clínica lideró con el 27,62% de la participación del mercado de diagnóstico in vitro de Argentina en 2025, mientras que se proyecta que el Diagnóstico Molecular crezca a una CAGR del 8,92% hasta 2031.

- Por categoría de producto, los Reactivos y Consumibles representaron el 66,45% del tamaño del mercado de diagnóstico in vitro de Argentina en 2025; se anticipa que Software y Servicios se expanda a una CAGR del 10,42% hasta 2031.

- Por tecnología, los métodos ELISA/CLIA mantuvieron el 36,55% de la participación del mercado de diagnóstico in vitro de Argentina en 2025, mientras que se prevé que los Paneles de Secuenciación de Nueva Generación aumenten a una CAGR del 11,23% durante el mismo período.

- Por usuario final, los Laboratorios de Referencia de Diagnóstico concentraron el 50,35% del tamaño del mercado de diagnóstico in vitro de Argentina en 2025; los entornos de Atención en el Punto de Atención exhiben el crecimiento más rápido con una CAGR del 9,86% hasta 2031.

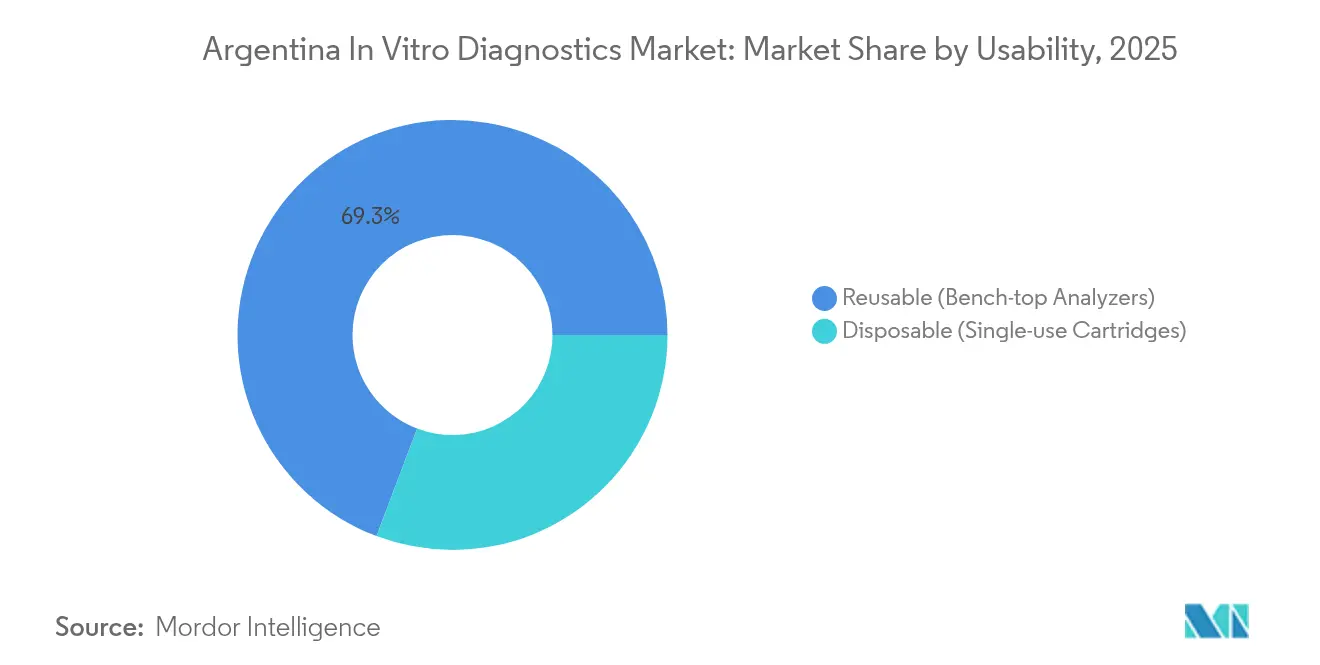

- Por usabilidad, los Analizadores Reutilizables lideraron con el 69,25% de la participación del mercado de diagnóstico in vitro de Argentina en 2025; se proyecta que los Cartuchos Desechables se expandan a una CAGR del 10,08% hasta 2031.

- Por aplicación, las Enfermedades Infecciosas representaron el 32,60% del tamaño del mercado de diagnóstico in vitro de Argentina en 2025, mientras que los Biomarcadores de Oncología/Cáncer avanzan a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de enfermedades crónicas e infecciosas | +1.8% | Buenos Aires, Córdoba, Mendoza | Largo plazo (≥ 4 años) |

| Modernización gubernamental de laboratorios públicos y reembolso | +1.2% | Centros urbanos | Mediano plazo (2-4 años) |

| Expansión del seguro de salud privado | +0.9% | Área Metropolitana de Buenos Aires | Mediano plazo (2-4 años) |

| Iniciativas de fabricación local de reactivos | +0.7% | Centros industriales a nivel nacional | Largo plazo (≥ 4 años) |

| Transición hacia pruebas en el punto de atención en provincias desatendidas | +0.5% | Provincias del noroeste y noreste | Corto plazo (≤ 2 años) |

| Aceleración post-COVID de la Adopción de Plataformas Moleculares y de Inmunoensayo | +0.8% | Nacional, con concentración en grandes ciudades y hospitales universitarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Enfermedades Crónicas e Infecciosas que Impulsa la Demanda de Diagnóstico

Las enfermedades no transmisibles representan el 78% de la carga de enfermedad de Argentina, y las afecciones cardiovasculares por sí solas causan el 30% de las muertes anuales[1]Thomas Gaziano, "Detalles del Proyecto – NIH RePORTER," Institutos Nacionales de Salud, nih.gov. La alta mortalidad por enfermedad renal crónica, con una tasa estandarizada por edad de 9,2 por 100.000, subraya la necesidad de pruebas más tempranas. Los hospitales están, por tanto, invirtiendo en paneles de biomarcadores y moleculares que acortan los tiempos de decisión terapéutica. Los programas ampliados de detección de VIH e infecciones de transmisión sexual incrementan aún más los volúmenes de reactivos. En conjunto, estos factores sustentan un crecimiento unitario sostenido en el mercado de diagnóstico in vitro de Argentina.

Modernización Gubernamental de Laboratorios Públicos y Reembolso de Pruebas

La Estrategia Nacional de Salud Digital promueve sistemas de información de laboratorio interoperables, mientras que el Programa Sumar vincula el financiamiento provincial a indicadores de desempeño[2]Transform Health Coalition, "Ficha Informativa por País: Argentina," transformhealthcoalition.org. La red de laboratorios ampliada de SENASA mejora la logística de muestras a nivel nacional. Estas acciones estimulan la adquisición de analizadores compatibles con los flujos de trabajo de recetas electrónicas, acelerando el diagnóstico basado en datos en el mercado de diagnóstico in vitro de Argentina.

Expansión del Seguro de Salud Privado

Las aseguradoras privadas ahora cubren una gama cada vez más amplia de pruebas preventivas, creando una base de clientes exigente interesada en pruebas moleculares de alta especificidad. Los topes regulatorios de precios vinculados a un "índice de costos de salud" impulsan a los pagadores hacia compras basadas en valor, favoreciendo plataformas con impacto clínico demostrable. La adopción es más fuerte en Buenos Aires, donde los ingresos familiares más altos respaldan pólizas premium que reembolsan la secuenciación de nueva generación.

Transición hacia Pruebas en el Punto de Atención en Provincias Desatendidas

Las iniciativas de pruebas en el punto de atención habilitadas por salud móvil mejoran la adherencia al tamizaje cardiovascular en las provincias de Jujuy, Misiones y Salta a través del ensayo PRIMECare. Los ensayos de flujo lateral portátiles permiten decisiones de tratamiento en la misma visita donde los laboratorios centrales son distantes. Esta descentralización acelera el tiempo de entrega de resultados y eleva los volúmenes de pruebas para los fabricantes con plataformas de cartuchos robustas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria que eleva los costos de importación | -1.5% | Nacional | Mediano plazo (2-4 años) |

| Fragmentación de la contratación provincial que dificulta los precios basados en volumen | -0.8% | Provincias más pequeñas | Largo plazo (≥ 4 años) |

| Escasez de Personal de Laboratorio Calificado Fuera de los Principales Centros Urbanos | -0.6% | Provincias rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Ciclos Prolongados de Aprobación de ANMAT que Retrasan la Entrada al Mercado | -0.7% | Nacional, con mayor impacto en tecnologías innovadoras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Eleva los Costos de Importación de Instrumentos y Consumibles

Los múltiples tipos de cambio y los controles de capital elevan el costo en pesos de los analizadores importados, obligando a los proveedores a retrasar las actualizaciones. Incluso cuando el presupuesto federal registró un superávit primario en 2024, las devaluaciones recurrentes inflaron las facturas de reactivos en dos dígitos[3]OCDE, "Perspectivas Económicas de la OCDE 2024 Número 2: Argentina," oecd.org. Los proveedores suelen denominar las cotizaciones en USD, añadiendo recargos de cobertura cambiaria que comprimen los márgenes hospitalarios y ralentizan la adopción del segmento de alta gama dentro del mercado de diagnóstico in vitro de Argentina.

Fragmentación de la Contratación Provincial que Dificulta los Precios Basados en Volumen

Las 24 provincias de Argentina ejecutan ciclos de licitación independientes que impiden el poder de compra consolidado. Estudios en Mendoza muestran que el 19,7% de los adultos reportan necesidades de atención insatisfechas atribuibles a ineficiencias administrativas. Las jurisdicciones más pequeñas pagan así precios unitarios más altos por los ensayos, ampliando las brechas de acceso entre los centros urbanos y los distritos remotos. Los tamaños de lote limitados también desincentivan a los proveedores de mantener inventario local, alargando los plazos de entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Gana Velocidad

La Química Clínica generó el 27,62% de la participación del mercado de diagnóstico in vitro de Argentina en 2025, impulsada por los paneles de alto volumen de lípidos, renales y hepáticos utilizados para el monitoreo de enfermedades crónicas. El despliegue rutinario en laboratorios públicos y privados garantiza un consumo predecible de reactivos. Sin embargo, los topes de reembolso limitan la escalada de precios, lo que lleva a los proveedores a centrarse en la estabilidad de los reactivos para proteger los márgenes. El Inmunodiagnóstico mantiene tracción en la detección de VIH y hepatitis, donde las pruebas confirmatorias algorítmicas impulsan pedidos repetidos.

Se prevé que el Diagnóstico Molecular registre una CAGR del 8,92%, la más rápida dentro del mercado de diagnóstico in vitro de Argentina. La capacidad instalada durante la era del COVID permanece en funcionamiento, reconvertida hacia la detección de mutaciones oncogénicas y paneles respiratorios multipatógenos. Los laboratorios de Buenos Aires y Córdoba están validando flujos de trabajo de biopsia líquida a pesar de las brechas de personal que ralentizan la implementación a nivel nacional. El ascenso del segmento señala una inclinación a largo plazo hacia la medicina de precisión, aunque la asequibilidad de las pruebas sigue siendo un obstáculo fuera de las principales metrópolis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Software y Servicios Aceleran la Conectividad

Los Reactivos y Consumibles representaron el 66,45% del tamaño del mercado de diagnóstico in vitro de Argentina en 2025 debido a la naturaleza consumible de los flujos de trabajo de química, inmunoensayo y PCR. Las fluctuaciones cambiarias han hecho deseables los contratos de fuente única, impulsando a los sistemas de salud a cultivar proveedores locales. El consorcio doméstico emergente de reactivos, respaldado por conocimiento académico, está acortando los plazos de entrega y estabilizando los precios de los kits para los hospitales provinciales.

Se proyecta que Software y Servicios crezca un 10,42% anual a medida que los mandatos de recetas electrónicas impulsen la adopción de sistemas de información de laboratorio. El middleware que consolida los resultados de los analizadores en los registros clínicos eleva la integridad de los datos y cumple con los requisitos de auditoría. Los proveedores que ofrecen integración llave en mano con las suites de historia clínica electrónica hospitalaria disfrutan de una ventaja de primer movimiento en el mercado de diagnóstico in vitro de Argentina, particularmente donde la conectividad en la nube es factible.

Por Tecnología: Los Paneles de Secuenciación de Nueva Generación Impulsan el Perfilado Genómico

Los procedimientos ELISA/CLIA aún representaron el 36,55% de los ingresos en 2025, gracias a su versatilidad en pruebas hormonales, autoinmunes y de patógenos. Avances como la separación con microesferas magnéticas y las superficies nanoestructuradas han aumentado la sensibilidad de los ensayos, extendiendo la relevancia de la plataforma. La PCR en tiempo real mantiene su dominio en el monitoreo de carga viral dado su menor umbral de capital frente a la secuenciación.

Los Paneles de Secuenciación de Nueva Generación están destinados a registrar una CAGR del 11,23% y ampliarán el tamaño del mercado de diagnóstico in vitro de Argentina a través de paneles de oncología más amplios reembolsados por aseguradoras privadas. Los laboratorios están pilotando paneles de cáncer hereditario que consolidan múltiples genes en una sola corrida, reduciendo el costo por muestra. Sin embargo, la escasez de personal fuera de Buenos Aires dificulta la adopción uniforme, y los códigos de reembolso aún están evolucionando.

Por Usabilidad: Los Cartuchos Desechables Amplían el Alcance

Los analizadores reutilizables comprendieron el 69,25% de las instalaciones de instrumentos en 2025, aprovechando las economías de rendimiento en los laboratorios centrales. Su ciclo de actualización, típicamente de siete a 10 años, protege a los proveedores de los shocks a corto plazo. Los paquetes de mantenimiento preventivo se incluyen para mantener el tiempo de actividad por encima del 95%, una métrica contractual exigida por los hospitales de tercer nivel.

Se prevé que los sistemas de cartuchos desechables crezcan un 10,08% anual, respaldados por proyectos de salud pública que distribuyen pruebas rápidas en puestos de atención primaria. Los paneles cardiovasculares y renales empaquetados en chips microfluídicos sellados simplifican la capacitación, algo vital en regiones que carecen de tecnólogos especializados. Los estudios de campo con tiras de anticuerpos contra el hantavirus demuestran aún más la versatilidad de los cartuchos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Biomarcadores de Oncología Superan el Crecimiento

Los ensayos de enfermedades infecciosas mantuvieron el 32,60% de los ingresos en 2025, ya que Argentina sostuvo programas de vigilancia de VIH, dengue y Chagas. Los ministerios adquieren pruebas combinadas de ELISA y pruebas rápidas para ampliar el alcance del tamizaje, reforzando la demanda constante de reactivos. Las pruebas de diabetes añaden una participación considerable, reflejada en la creciente prevalencia de diabetes tipo 2 entre los adultos.

Se proyecta que los biomarcadores de oncología se expandan a una CAGR del 9,05%, la más rápida dentro de la industria de diagnóstico in vitro de Argentina. Las clínicas de onco-precisión solicitan perfiles genómicos integrales para adaptar las terapias dirigidas, con los pagadores privados reembolsando los diagnósticos complementarios. La cobertura pública sigue siendo limitada, lo que impulsa a los fabricantes a diseñar ofertas de paneles escalonados para adaptarse a presupuestos diversos.

Por Usuario Final: Los Entornos de Atención en el Punto de Atención Ganan Impulso

Los laboratorios de referencia de diagnóstico captaron el 50,35% del tamaño del mercado de diagnóstico in vitro de Argentina durante 2025, principalmente a través de volúmenes de muestras consolidados y menús de pruebas especializadas. Sus acuerdos a largo plazo con organizaciones de atención administrada garantizan el consumo de reactivos, aunque la rotación de personal en ciudades secundarias amenaza los objetivos de tiempo de respuesta.

Los entornos de atención en el punto de atención están preparados para un crecimiento de CAGR del 9,86% a medida que los analizadores portátiles llegan a farmacias, clínicas ambulatorias y unidades móviles. La intervención PRIMECare combina medidores de colesterol habilitados con Bluetooth con teleconsultas, ilustrando cómo los flujos de trabajo integrados pueden aumentar la adherencia al tamizaje en poblaciones remotas.

Análisis Geográfico

El Área Metropolitana de Buenos Aires representó aproximadamente el 39,45% de los volúmenes de pruebas nacionales gracias a la alta cobertura de seguros y a una densa red de hospitales de tercer nivel. Los laboratorios de referencia aquí operan centros de secuenciación las 24 horas, los 7 días de la semana, convirtiendo a la región en el adoptante temprano de paneles de oncología de secuenciación de nueva generación a pesar de los elevados costos de importación. Los gobiernos provinciales dependen de los corredores logísticos de la ciudad capital que agilizan la distribución de reactivos.

Las provincias centrales de Córdoba, Santa Fe y Mendoza forman el segundo grupo de demanda. Las clínicas regionales de nefrología dependen en gran medida de los paneles de química e inmunoensayo para monitorear la enfermedad renal crónica, un área con una huella de mortalidad de 9,2 por 100.000. Los proyectos piloto de salud digital que utilizan plataformas de sistemas de información de laboratorio en la nube demuestran cómo el mercado de diagnóstico in vitro de Argentina puede abordar las barreras de distancia entre las ciudades secundarias y las zonas de captación rurales.

Las provincias del noroeste y noreste siguen siendo desatendidas. La infraestructura limitada de centrifugación y la escasez de tecnólogos de laboratorio restringen la capacidad de pruebas rutinarias. Los programas piloto distribuyen kits de flujo lateral portátiles para dengue y leptospirosis, cerrando brechas hasta que los laboratorios fijos sean actualizados. Las transferencias condicionadas bajo el Programa Sumar incentivan a estas provincias a ampliar los servicios básicos de química, aunque la fragmentación de la contratación mantiene elevados los precios de los analizadores.

Panorama regulatorio

En Argentina, los productos de diagnóstico in vitro (IVD) están regulados por ANMAT (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica) bajo el Ministerio de Salud, con marcos regulatorios centrales para dispositivos médicos/IVD basados en la Disposición ANMAT 2674/1999 y actualizaciones posteriores como la Disposición 7425/2013, que hace referencia a los requisitos técnicos del MERCOSUR. El acceso al mercado generalmente requiere autorización de establecimiento local para fabricantes e importadores, evidencia de Buenas Prácticas de Fabricación (BPF) y un Representante Autorizado local para que los fabricantes extranjeros presenten y mantengan el cumplimiento regulatorio.

ANMAT ha ampliado los procesos electrónicos para presentaciones y gestión del ciclo de vida, utilizando HELENA como el canal de registro electrónico oficial para productos IVD (especialmente en grupos de menor riesgo) y dispositivos médicos relacionados, mientras que THEMIS respalda declaraciones simplificadas para establecimientos de dispositivos médicos de bajo riesgo. Los registros tienen una vigencia temporal (comúnmente cinco años) y requieren renovación o revalidación, lo que hace que la planificación regulatoria y las operaciones regulatorias locales sean un diferenciador práctico, particularmente para analizadores importados y ensayos de mayor complejidad, donde los participantes del mercado citan los ciclos de aprobación como una limitación.

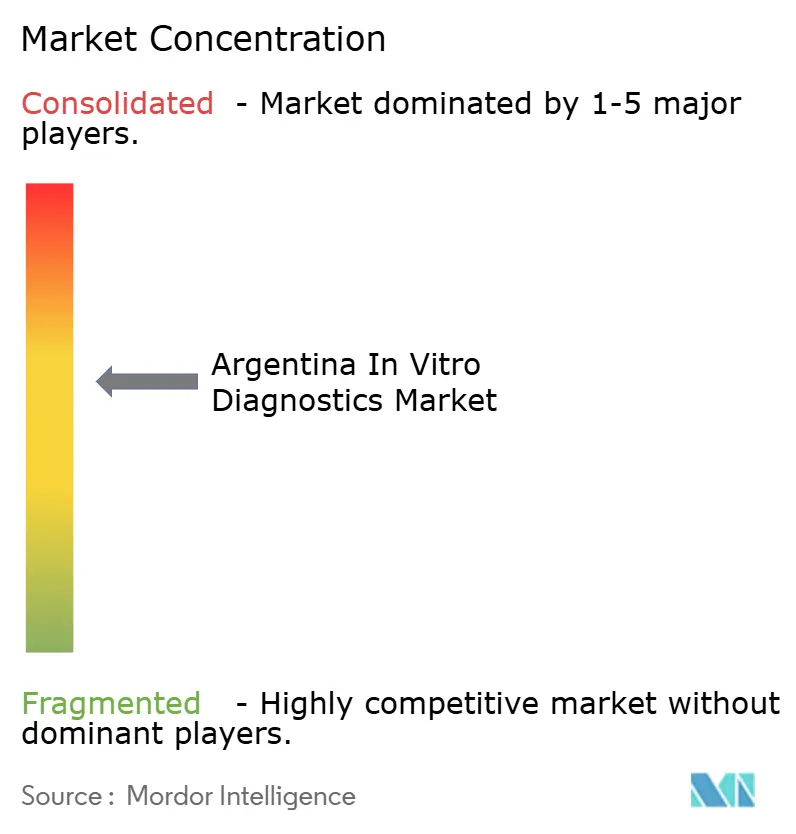

Panorama Competitivo

El mercado de diagnóstico in vitro de Argentina está moderadamente concentrado. Las multinacionales como Abbott, Roche y Siemens Healthineers dominan la mayor parte de las instalaciones de instrumentos de alta gama, aprovechando las redes de distribuidores nacionales y los depósitos de servicio. Su estrategia se centra en contratos de alquiler de reactivos que preservan la fidelización a largo plazo de los clientes a pesar de la volatilidad del peso.

Las empresas locales de biotecnología están escalando la producción de reactivos, con 340 empresas activas en 2023 e ingresos de USD 3,75 mil millones. Las asociaciones entre laboratorios públicos y desarrolladores privados aceleran la transferencia tecnológica de kits de ELISA para enfermedades endémicas. La decisión de BD de escindir su negocio de Biociencias y Soluciones de Diagnóstico marca un movimiento global hacia carteras más enfocadas, insinuando posibles realineaciones de distribución en Argentina.

La ventaja competitiva se está inclinando hacia ecosistemas integrados que vinculan analizadores, middleware y módulos de apoyo a la decisión. Los proveedores que incorporan plantillas de informes regulatorios para la estructura actualizada de tarifas de importación de ANMAT se posicionan como socios de cumplimiento en lugar de meros proveedores, una distinción cada vez más importante en medio de la evolución de las normas comerciales.

Líderes de la Industria de Diagnóstico In Vitro de Argentina

Danaher Corporation

Bio-Rad Laboratories Inc.

BioMérieux

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en Argentina están estrechamente vinculadas a dos cambios visibles en la infraestructura del mercado: la integración de la salud digital y las mejoras en el rendimiento regulatorio. El entorno de receta electrónica obligatoria vigente desde enero de 2025 y la Estrategia Nacional de Salud Digital crean espacio para middleware, conectividad LIS y rutas de datos con enfoque en ciberseguridad que conectan analizadores, laboratorios de referencia y proveedores. Este refuerzo respalda un crecimiento más rápido en la capa de Software y Servicios dentro de la adquisición de IVD. Por el lado de la oferta, el impulso hacia la fabricación local de reactivos, incluyendo redes formales de colaboración que apoyan la producción nacional de reactivos, crea espacio para kits de alta rotación producidos localmente en flujos de trabajo de química clínica e inmunoensayo, donde la volatilidad del costo de importación presiona los presupuestos hospitalarios.

Un segundo grupo de oportunidades se centra en ampliar los menús de pruebas más allá de las grandes áreas metropolitanas mediante plataformas de punto de atención y reducir las cargas de capacitación en provincias desatendidas (noroeste y noreste). Esto se basa en programas y pilotos que despliegan pruebas portátiles y flujos de trabajo de detección habilitados por mHealth, como el enfoque vinculado a PRIMECare citado para provincias remotas. La modernización regulatoria también mejora el ritmo de comercialización: el uso por parte de ANMAT de flujos de trabajo de presentación digital (HELENA) y vías simplificadas para grupos de dispositivos de menor riesgo crea un camino más claro para que los fabricantes amplíen sus carteras en categorías de IVD de rutina. Al mismo tiempo, el grupo más reducido de registros de IVD de mayor riesgo destaca un espacio libre para las empresas preparadas para asumir la carga más pesada de expedientes técnicos y evidencia clínica para ensayos moleculares y diagnósticos complementarios vinculados a oncología.

Desarrollos recientes del sector

- Junio de 2026: los indicadores de actividad de ANMAT referenciados públicamente destacaron un procesamiento de gran volumen de trámites de registro de dispositivos médicos en lo que va del año, lo que refleja un flujo de trabajo de presentación y revisión más industrializado, respaldado por sistemas digitales como HELENA. Un mayor rendimiento regulatorio reduce el riesgo operativo en torno a los tiempos de lanzamiento para categorías de IVD de rutina y puede acelerar la expansión de catálogo por parte de distribuidores y representantes locales.

- Marzo de 2025: el sector de biotecnología de Argentina reportó 340 empresas que generaron 3.75 mil millones de USD en ingresos por productos, incluyendo kits de diagnóstico molecular y ensayos ELISA. La escala de la base biotecnológica local fortalece el ecosistema de proveedores para reactivos producidos localmente y respalda estrategias hospitalarias que diversifican el suministro alejándose de consumibles totalmente importados durante fluctuaciones cambiarias.

- Abril de 2024: ANMAT actualizó los cronogramas de tasas de importación para productos médicos, incluidos los IVD, introduciendo una estructura progresiva alineada con la complejidad tecnológica. El cambio afectó directamente el costo de importación de instrumentos y ensayos de mayor complejidad, reforzando el interés de adquisición en reactivos locales y en modelos de contratación que agrupan servicio, consumibles y administración regulatoria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de las pruebas de diagnóstico in vitro en Argentina, incluyendo las pruebas clínicas realizadas sobre muestras humanas utilizando reactivos y consumibles, analizadores y software y servicios relacionados de soporte en todos los entornos de atención.

Exclusiones de alcance: no se cuentan los diagnósticos veterinarios ni los ensayos de uso exclusivo en investigación que no se utilizan para la toma de decisiones clínicas.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmunodiagnóstico

- Diagnóstico Molecular

- Hematología

- Coagulación y Hemostasia

- Microbiología

- Flujo Lateral en el Punto de Atención

- Otros Tipos de Prueba

- Por Producto

- Instrumentos / Analizadores

- Reactivos y Consumibles

- Software y Servicios

- Por Tecnología

- ELISA / CLIA

- PCR en Tiempo Real y Amplificación Isotérmica de Ácidos Nucleicos

- Paneles de Secuenciación de Nueva Generación

- Microarreglos y Laboratorio en Chip

- Inmunoensayo de Flujo Lateral

- Citometría de Flujo

- Por Usabilidad

- Desechable (Cartuchos de Uso Único)

- Reutilizable (Analizadores de Sobremesa)

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Biomarcadores de Cáncer / Oncología

- Cardiología

- Trastornos Autoinmunes e Inflamatorios

- Nefrología

- Tamizaje de Sangre y Seguridad en Transfusiones

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios de Referencia de Diagnóstico

- Hospitales y Clínicas

- Entornos de Atención en el Punto de Atención (Policlínicas, Ambulancias)

- Canales de Pruebas Domiciliarias y de Autodiagnóstico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el panorama central de oferta y demanda para el diagnóstico en Argentina antes de comenzar el modelado, de modo que los insumos estén vinculados a señales medibles de salud y comercio. Se revisaron fuentes públicas como la Organización Mundial de la Salud, la OPS, el Banco Mundial, publicaciones del Ministerio de Salud de Argentina y revistas de medicina de laboratorio revisadas por pares para comprender las necesidades de pruebas, la carga de enfermedad y la capacidad del sistema.

También utilizamos fuentes como estadísticas de aduanas y comercio para importaciones relacionadas con IVD, comunicados de asociaciones y reguladores cuando estaban disponibles, además de presentaciones de empresas y presentaciones a inversores para verificar la mezcla de productos y los movimientos de precios. En áreas donde la información pública es escasa, utilizamos selectivamente suscripciones pagas para datos financieros e inteligencia de empresas, junto con una base de datos de importación-exportación a nivel de envío, para llenar los vacíos sobre la presencia de proveedores y la dirección de los costos de internación. Las fuentes documentales referenciadas aquí son solo ilustrativas, y también se utilizaron otras fuentes públicas y secundarias para apoyar la recopilación de datos, la validación y la clarificación de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se compra y se utiliza en Argentina, para luego alinearlo con comportamientos realistas de precios y utilización. Las entrevistas abarcaron importadores y distribuidores, gerentes de laboratorio, equipos de adquisiciones hospitalarias y médicos en ejercicio, con una muestra equilibrada entre los principales centros de demanda urbana y provincias más pequeñas, de modo que el modelo no se sobreajuste a un solo tipo de comprador.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | |

| Empresas más pequeñas: 17% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción descendente del pool de demanda que vincula la actividad de pruebas en Argentina con el gasto por prueba, y luego se ajusta según la división entre entornos públicos y privados y la dependencia de importaciones. El total se corrobora con verificaciones ascendentes selectivas, principalmente utilizando rangos de ingresos muestreados de proveedores y distribuidores, verificaciones del canal de consumo de reactivos y una construcción de ASP por volumen para algunas áreas de prueba de alta participación.

Los insumos clave utilizados en el modelo incluyen la intensidad de prueba esperada para condiciones crónicas e infecciosas, la proporción de pruebas que se trasladan al punto de atención, los patrones de reemplazo de la base instalada de analizadores, las proporciones de gasto entre reactivos e instrumentos, y el efecto del movimiento cambiario en los kits y consumibles importados. Cuando faltan señales ascendentes para provincias más pequeñas o técnicas de nicho, utilizamos proporciones proxy de perfiles de laboratorio similares y luego las verificamos mediante retroalimentación de expertos.

Para el pronóstico, se utiliza un análisis de escenarios para reflejar diferentes trayectorias de estabilidad cambiaria, tiempos de adquisición pública y expansión de laboratorios privados, y se selecciona un caso base utilizando rangos de consenso de las entrevistas. El crecimiento de la producción también se verifica en cuanto a coherencia con la dirección de la utilización de la atención médica y los cambios esperados en la mezcla tecnológica en inmunoensayo y pruebas moleculares.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales de demanda, indicadores comerciales y retroalimentación de entrevistas, y luego se verifican en cuanto a variación en cada paso para detectar a tiempo saltos poco realistas. Si el modelo implica un cambio repentino en el precio, la intensidad de las pruebas o la mezcla de productos, se reabre el supuesto, se vuelven a leer las fuentes de respaldo y se vuelve a contactar a expertos cuando es necesario.

Antes de la aprobación final, otro analista revisa la lógica, las conversiones de unidades y el tratamiento de divisas, seguido de una revisión final para confirmar que las definiciones se aplicaron de manera consistente. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes modifican sustancialmente los precios, el acceso o los volúmenes de pruebas, de modo que los clientes reciben una visión actualizada cerca del momento de entrega.

Tamaño del mercado de diagnóstico in vitro en Argentina de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal encontrar diferentes cifras de tamaño de mercado para el IVD en Argentina, ya que los equipos no siempre cuentan los mismos elementos y a menudo utilizan diferentes años base y supuestos de precios. Las mayores diferencias suelen provenir de lo que se incluye como gasto en IVD, cómo se traducen las importaciones a valores en moneda local y si los servicios y el software se consideran parte del mercado.

Algunas cifras publicadas se inclinan hacia una visión más estrecha de dispositivos médicos que principalmente rastrea kits e instrumentos. En la estimación de Mordor Intelligence, se incluyen el software y los servicios relacionados con IVD que respaldan las pruebas clínicas, mientras que los ensayos veterinarios y de uso exclusivo en investigación se excluyen. Esto cambia el total final incluso antes de aplicar los supuestos de pronóstico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.84 mil millones de USD (2025) | |

| Consultora Global A | 0.35 mil millones de USD (2023) | Utiliza un año base más temprano y un alcance de ingresos más estrecho que enfatiza las ventas de reactivos e instrumentos, con un aumento limitado para componentes de software o servicios y una determinación menos explícita del momento cambiario para categorías con alta dependencia de importaciones. |

| Editorial de Investigación del Sector B | 0.36 mil millones de USD (2023) | Aplica una trayectoria de crecimiento más baja y un pool de demanda contabilizado más pequeño, lo cual puede ocurrir cuando la adopción de pruebas de punto de atención y la expansión de laboratorios privados no se reflejan completamente, y cuando las actualizaciones de precios se retrasan respecto a la inflación y los efectos cambiarios. |

En general, la dispersión entre las cifras publicadas puede atribuirse a la elección del año, la inclusión del alcance y la forma en que se actualizan los precios en un entorno de moneda volátil. Al mantener el modelo vinculado a factores claros de las pruebas y verificaciones cruzadas prácticas sobre precios y flujo de canales, la estimación se mantiene explicable y repetible para casos de uso de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico in vitro de Argentina?

El mercado está valorado en USD 0,89 mil millones en 2026 y se espera que alcance USD 1,15 mil millones en 2031.

¿Qué tipo de prueba está creciendo más rápido?

Se proyecta que el Diagnóstico Molecular registre una CAGR del 8,92% hasta 2031 a medida que se expanden los usos en oncología y enfermedades infecciosas.

¿Cómo influye la política gubernamental en la demanda de laboratorios?

Programas como la Estrategia Nacional de Salud Digital y el Programa Sumar están impulsando la modernización de laboratorios y el reembolso, aumentando la demanda de analizadores y reactivos interoperables.

¿Por qué es importante la producción local de reactivos?

La fabricación doméstica reduce los picos de costos de importación relacionados con la moneda y mejora la seguridad del suministro, fortaleciendo la resiliencia del mercado.

¿Qué regiones muestran la mayor necesidad diagnóstica insatisfecha?

Las provincias del noroeste y noreste enfrentan capacidad de laboratorio limitada y se benefician más de las iniciativas de pruebas en el punto de atención.

¿Qué tecnología está avanzando la medicina de precisión en Argentina?

Los paneles de secuenciación de nueva generación están ganando terreno rápidamente, permitiendo un perfilado genómico integral para decisiones de terapia oncológica dirigida.

Última actualización de la página el: