Tamaño y Participación del Mercado de Plataformas de Interfaz de Programación de Aplicaciones (API) y Kit de Desarrollo de Software (SDK) con Conciencia de Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Interfaz de Programación de Aplicaciones (API) y Kit de Desarrollo de Software (SDK) con Conciencia de Carbono por Mordor Intelligence

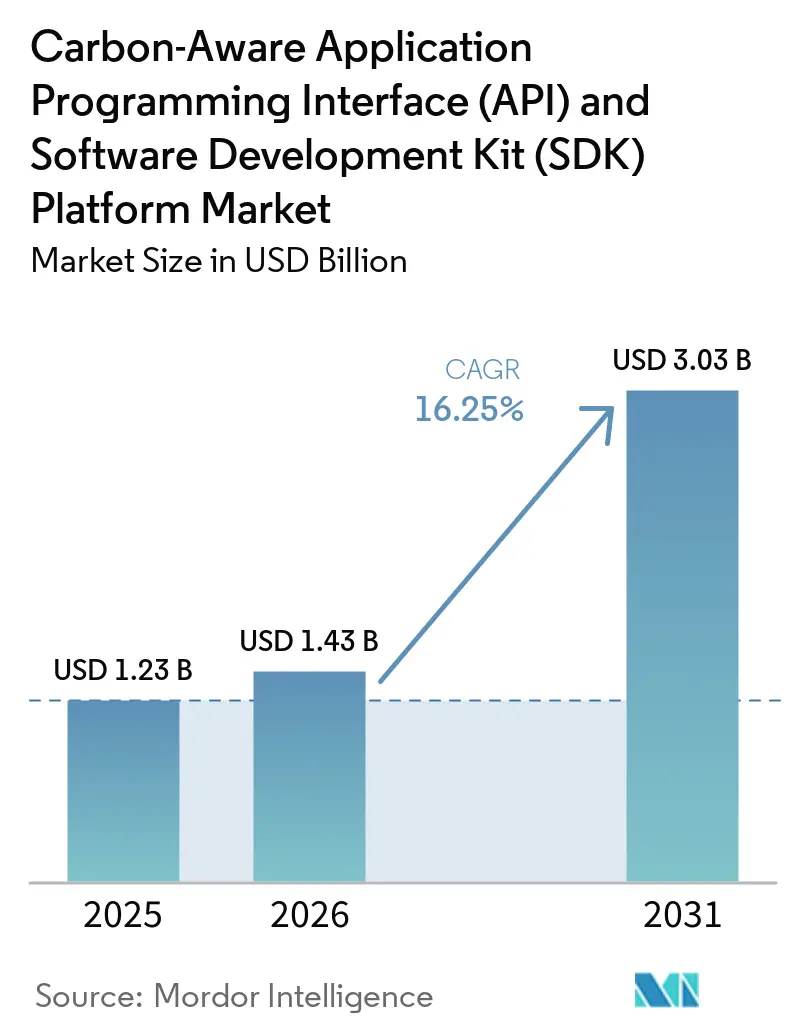

Se proyecta que el tamaño del mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono será de 1,23 mil millones de USD en 2025, 1,43 mil millones de USD en 2026, y alcanzará 3,03 mil millones de USD en 2031, creciendo a una CAGR del 16,25% de 2026 a 2031. El mercado de plataformas de API y SDK con conciencia de carbono está siendo moldeado por requisitos más estrictos de divulgación de emisiones, la creciente carga eléctrica de las cargas de trabajo de inteligencia artificial y computación de alto rendimiento, y la adopción formal de estándares comunes de medición de carbono en software. Este ciclo se diferencia de la demanda anterior de software de sostenibilidad porque el gasto ahora es impulsado por equipos de ingeniería que necesitan datos de carbono en tiempo real dentro de los flujos de trabajo de tiempo de ejecución, observabilidad y programación. Las herramientas de código abierto y los métodos formalizados de carbono en software también están cambiando la forma en que los compradores comparan a los proveedores, con mayor énfasis en la calidad de los datos, la profundidad de integración y los resultados listos para auditoría que en la funcionalidad básica de paneles de control. El mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono también se beneficia del vínculo entre el control de costos en la nube y el control de carbono, lo que amplía la base de compradores más allá de los equipos de sostenibilidad. La oportunidad a corto plazo sigue siendo más sólida para los proveedores que pueden admitir entornos híbridos, simplificar la implementación y ayudar a los proveedores más pequeños a cumplir con los requisitos de informes legibles por máquina a medida que las normas de divulgación avanzan a través de las cadenas de suministro empresariales.

Conclusiones Clave del Informe

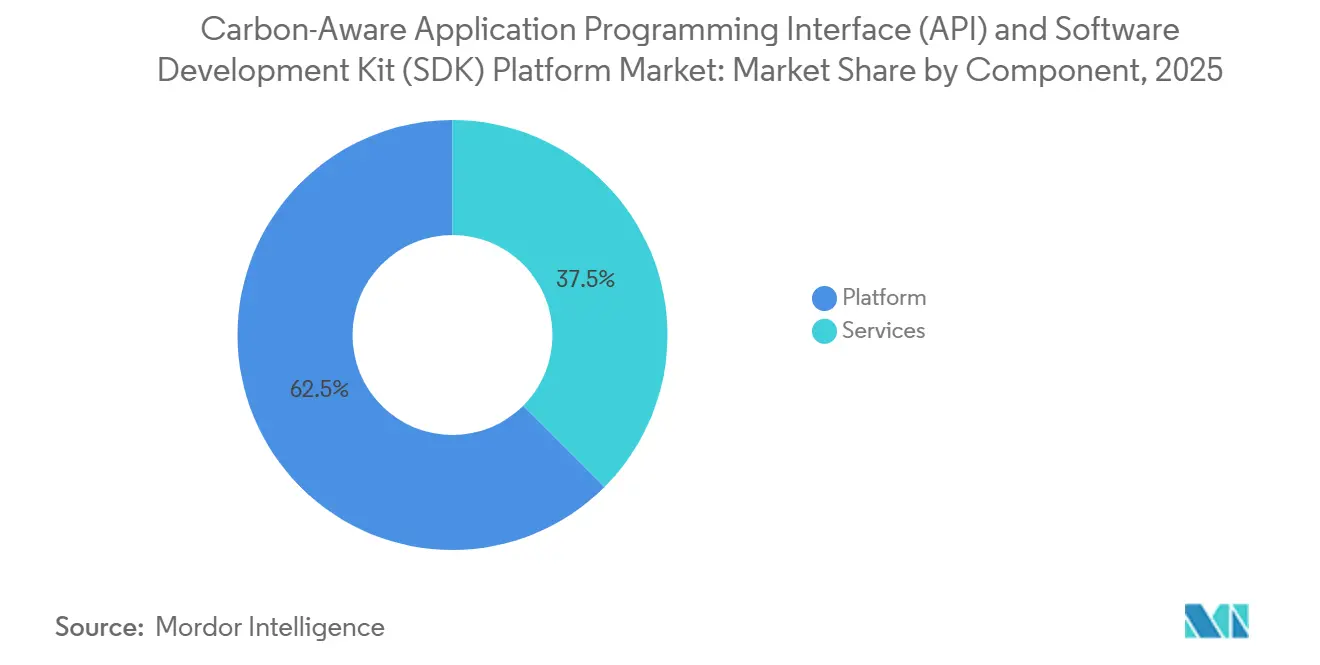

- Por componente, la plataforma representó el 62,51% de la participación del mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 18,15% hasta 2031.

- Por aplicación, las API de intensidad de carbono representaron una participación del 54,23% en el mercado de plataformas de API y SDK con conciencia de carbono en 2025, mientras que se proyecta que la optimización de cargas de trabajo de inteligencia artificial y computación de alto rendimiento crecerá a una CAGR del 17,31% hasta 2031.

- Por modo de implementación, la implementación basada en la nube capturó una participación del 68,12% en el mercado de plataformas de interfaz de programación de aplicaciones y kit de desarrollo de software con conciencia de carbono en 2025, mientras que se espera que la implementación híbrida crezca a una CAGR del 17,84% hasta 2031.

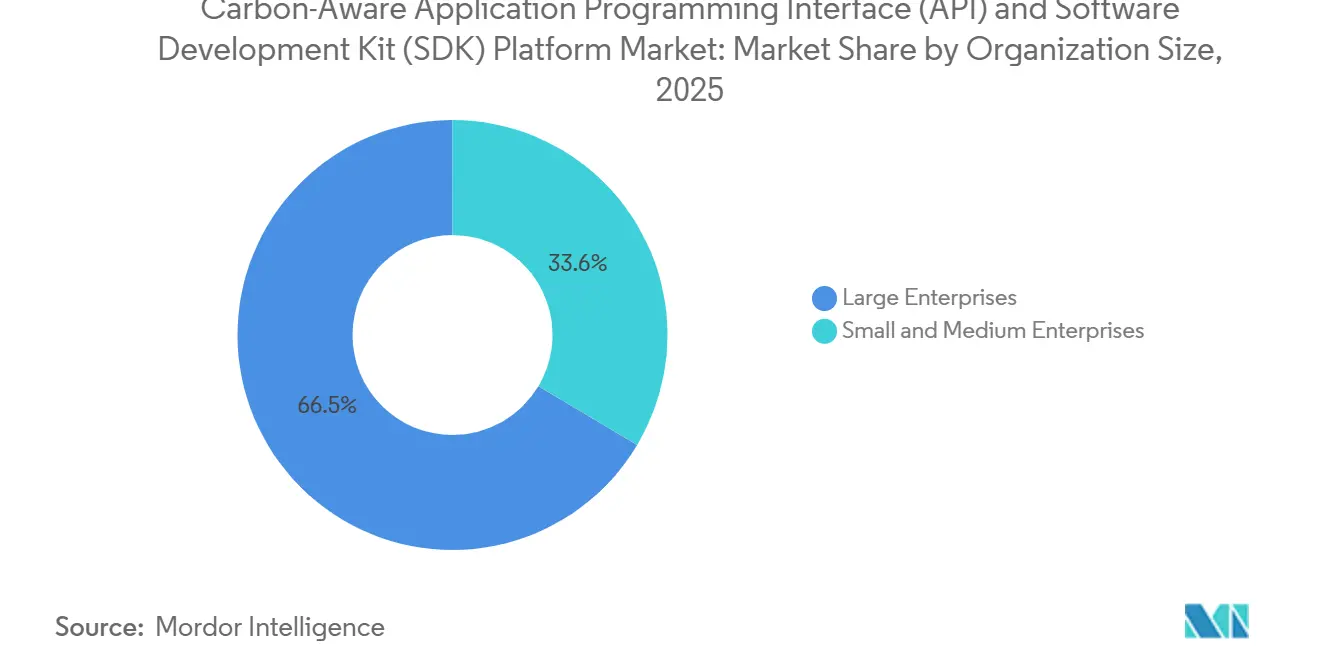

- Por tamaño de organización, las grandes empresas tuvieron una participación del 66,45% en el mercado de plataformas de API y SDK con conciencia de carbono en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 18,66% hasta 2031.

- Por usuario final, tecnología de la información y telecomunicaciones tuvo una participación del 29,44% en el mercado de plataformas de interfaz de programación de aplicaciones y kit de desarrollo de software con conciencia de carbono en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico crecerán a una CAGR del 16,78% hasta 2031.

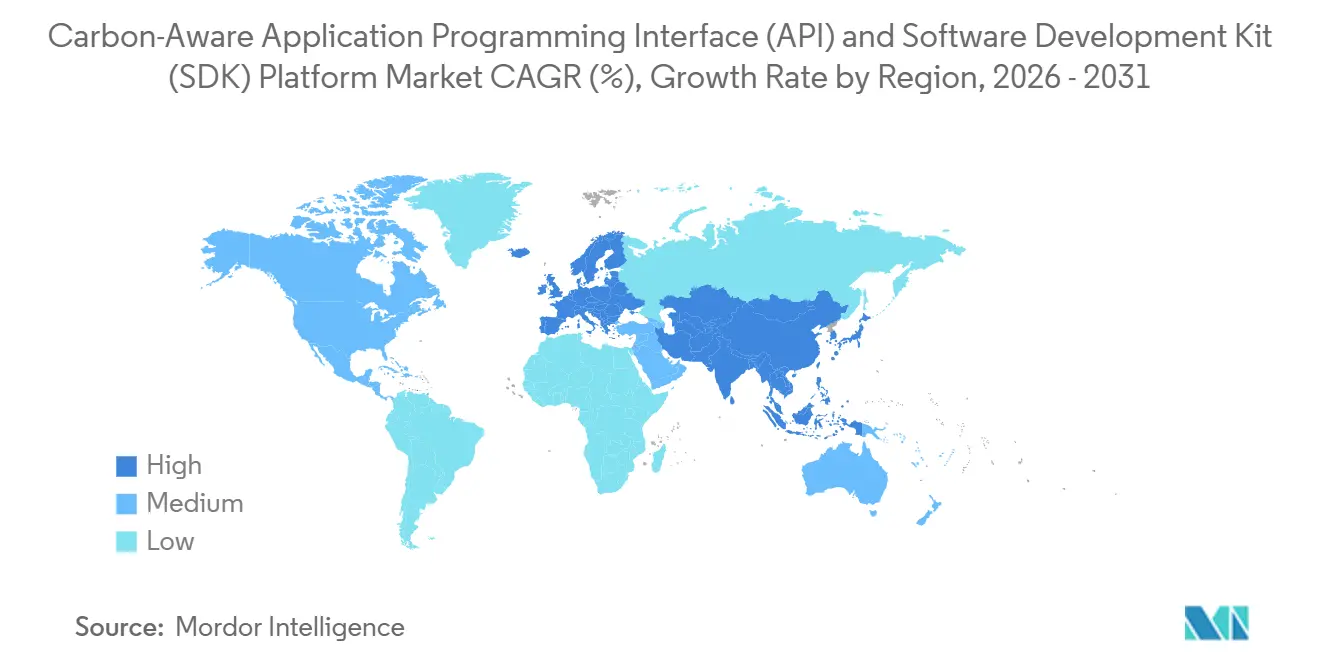

- Por geografía, América del Norte tuvo el 37,29% de la participación del mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 17,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Interfaz de Programación de Aplicaciones (API) y Kit de Desarrollo de Software (SDK) con Conciencia de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Requisitos de Divulgación de Carbono Listos para Auditoría | +3.8% | Global, concentrado en Europa y América del Norte, con efecto cascada hacia Asia-Pacífico a través de las cadenas de suministro | Corto plazo (≤ 2 años) |

| Visibilidad de Carbono en Cargas de Trabajo de Inteligencia Artificial y Computación de Alto Rendimiento | +3.5% | Global, con núcleo en América del Norte y regiones de nube de Asia-Pacífico, con desbordamiento hacia clústeres de GPU en Europa | Mediano plazo (2-4 años) |

| Co-Optimización de Costos de FinOps y Carbono | +3.0% | Principalmente América del Norte y Europa, extendiéndose a los adoptantes nativos de la nube en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de API de Intensidad de Carbono para Programación en Tiempo de Ejecución | +2.5% | Global, con ganancias tempranas en América del Norte, Alemania, el Reino Unido y Japón | Corto plazo (≤ 2 años) |

| Estandarización de Métricas y Herramientas de Carbono en Software | +1.8% | Global, liderado por los marcos de la ISO y la Fundación de Software Verde | Mediano plazo (2-4 años) |

| Controles de Sostenibilidad Integrados en los Flujos de Trabajo de Ingeniería | +1.2% | Principalmente América del Norte y Europa, con adopción empresarial temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Requisitos de Divulgación de Carbono Listos para Auditoría

El mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono está experimentando su mayor impulso comercial a partir de marcos de divulgación obligatoria que ahora requieren datos de emisiones de software más rastreables. En 2026, muchas organizaciones en Europa están presentando sus primeros informes de la Directiva de Informes de Sostenibilidad Corporativa (CSRD), y este proceso está aumentando la presión para obtener información de emisiones estructurada y legible por máquina que cumpla con los requisitos de aseguramiento. El método de Intensidad de Carbono en Software mapea la actividad del software en una estructura de informes coherente, lo que brinda a los compradores una forma más clara de solicitar datos de carbono comparables a los proveedores y a los equipos de ingeniería internos. Ese cambio es importante porque las estimaciones manuales son menos útiles cuando los equipos de adquisiciones buscan evidencia a nivel de aplicación en lugar de amplios promedios anuales. El mercado de plataformas de API y SDK con conciencia de carbono se está acercando, por tanto, a la infraestructura central de informes empresariales, especialmente para las empresas que venden software en Europa. Las obligaciones a nivel estatal, como la SB 253 de California, están añadiendo un flujo de informes paralelo fuera de la política federal, lo que amplía aún más la base de cumplimiento que abordan estas plataformas.

Visibilidad de Carbono en Cargas de Trabajo de Inteligencia Artificial y Computación de Alto Rendimiento

El mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono también está siendo impulsado por la rápida expansión de la infraestructura de inteligencia artificial y la necesidad de medir su huella operativa con mayor precisión. El consumo mundial de electricidad en centros de datos alcanzó 448 TWh en 2025, y las proyecciones actuales apuntan a 945 TWh para 2030, lo que mantiene la visibilidad del carbono en un lugar destacado en las hojas de ruta de infraestructura.[1]Universidad de las Naciones Unidas, "Costo Ambiental del Uso de Energía, Carbono, Agua y Huella de Tierra de la Inteligencia Artificial," Universidad de las Naciones Unidas, unu.edu La combinación de la demanda de energía también está cambiando porque la inferencia representa entre el 80% y el 90% del consumo total de energía de la inteligencia artificial, por lo que el problema de medición ahora se sitúa en entornos de producción en vivo en lugar de solo en laboratorios de entrenamiento de modelos. La Fundación de Software Verde ratificó el Índice de Carbono en Software (SCI) para inteligencia artificial a finales de 2025, proporcionando a los desarrolladores una forma estándar de evaluar la intensidad de carbono por solicitud de inferencia en cargas de trabajo con uso intensivo de GPU. La investigación revisada por pares también demostró que la programación de inteligencia artificial con conciencia de carbono puede reducir el uso de carbono hasta en un 41% manteniendo los aumentos de latencia dentro del 1,1%-1,7%, lo que debilita el argumento de que las menores emisiones deben conllevar una penalización material en el rendimiento. Como resultado, el mercado de plataformas de API y SDK con conciencia de carbono está ganando mayor prominencia en las pilas de operaciones de inteligencia artificial donde los equipos necesitan tanto visibilidad como control.

Co-Optimización de Costos de FinOps y Carbono

El mercado de plataformas de API y SDK con conciencia de carbono está atrayendo más atención a medida que la optimización de costos y emisiones se gestiona cada vez más de forma conjunta. Flexera informó en 2026 que, para casi un tercio de los encuestados, reducir los costos de la nube y reducir las emisiones de carbono tenían igual prioridad, lo que indica que estas decisiones de compra ya no son competencia exclusiva de los equipos de sostenibilidad. Al mismo tiempo, el Informe sobre el Estado de FinOps 2025 mostró que solo el 3% de las prácticas de FinOps a nivel mundial tomaban decisiones de optimización basadas en el carbono, aunque el 53% de las prácticas europeas ya reportaban datos de carbono en la nube, lo que sugiere una brecha de ejecución significativa. Esa brecha crea espacio para los proveedores que pueden conectar la facturación, la utilización y las señales de carbono dentro de un único flujo de trabajo operativo en lugar de en flujos de informes separados. El mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono se beneficia de este cambio porque las API y los SDK son la capa que puede alimentar tanto las decisiones de costos como las de carbono en las herramientas de ingeniería. Los proveedores que muestren un resultado financiero y de emisiones conjunto probablemente avancen más rápido en los procesos de adquisición que los proveedores que se posicionan únicamente en torno al cumplimiento normativo.

Adopción de API de Intensidad de Carbono para Programación en Tiempo de Ejecución

El mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono se está expandiendo a medida que las API de intensidad de carbono pasan de ser herramientas piloto a convertirse en infraestructura de programación de nivel productivo. WattTime lanzó modelos de datos actualizados para América del Norte en marzo de 2026 que mejoraron el impacto promedio del pronóstico de emisiones marginales en un 3,3% y ampliaron la detección de curtailment de energías renovables en 25 regiones de red adicionales, mejorando así las decisiones de desplazamiento temporal de cargas de trabajo. El SDK con Conciencia de Carbono de la Fundación de Software Verde también ha madurado hasta convertirse en una capa de normalización práctica que admite llamadas a API de proveedores como WattTime y Electricity Maps, ofreciendo una salida unificada. La fragmentación de proveedores sigue ralentizando la adopción porque las fuentes de datos de red difieren en resolución temporal, cobertura geográfica y metodologías de emisiones, especialmente cuando las emisiones promedio y marginales generan señales de programación diferentes. Los proveedores que empaquetan la normalización y la orquestación multirregional en software listo para implementar se encuentran en una posición de precios más sólida porque eliminan el trabajo técnico que los compradores no quieren gestionar por sí solos. Esa dinámica mantiene el mercado de plataformas de interfaz de programación de aplicaciones y kit de desarrollo de software con conciencia de carbono vinculado no solo al acceso a datos brutos, sino también a la capa de software que hace que esos flujos de datos sean utilizables dentro de los sistemas de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Calidad Fragmentada de los Datos de Señales de Carbono entre Proveedores | -2.8% | Global, más aguda en Asia-Pacífico y América del Sur donde la cobertura de telemetría de red es escasa | Mediano plazo (2-4 años) |

| Carga de Integración en Pilas de Nube, DevOps y Aplicaciones | -2.2% | Global, particularmente en entornos empresariales híbridos y multinube | Corto plazo (≤ 2 años) |

| Compromisos de Rendimiento en la Programación Agresiva con Conciencia de Carbono | -1.5% | Global, más pronunciado en cargas de trabajo financieras y de atención médica sensibles a la latencia | Mediano plazo (2-4 años) |

| Preparación Limitada de los Compradores para Operacionalizar Flujos de Trabajo de Carbono Orientados a Desarrolladores | -1.0% | Mercados emergentes y pequeñas empresas a nivel global, con una trayectoria de adopción más larga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Calidad Fragmentada de los Datos de Señales de Carbono entre Proveedores

El mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono aún enfrenta una importante barrera de implementación debido a la calidad desigual de los datos entre los proveedores de señales de carbono y las regiones. Las brechas de cobertura son más visibles en partes del sur y sudeste de Asia, África subsahariana y América del Sur, donde los datos de emisiones marginales en tiempo real son limitados o inexistentes, lo que obliga a los compradores a recurrir a proxies de promedio anual más débiles. Incluso en mercados maduros, la diferencia entre la intensidad de emisiones promedio y marginal puede llevar a decisiones de programación materialmente diferentes, especialmente en redes con alta penetración de energías renovables. WattTime y REsurety lanzaron una plataforma gratuita global de Datos de Emisiones de Red en marzo de 2025, que mejoró el acceso a datos marginales por hora para usuarios calificados, pero no abordó completamente la calidad de los pronósticos en tiempo real en regiones con restricciones. Los compradores, por tanto, siguen expuestos al riesgo metodológico cuando comparan proveedores que parecen abordar el mismo caso de uso pero difieren en sus supuestos subyacentes. Esto limita el ritmo al que el mercado de plataformas de API y SDK con conciencia de carbono puede pasar de implementaciones específicas a una estandarización empresarial más amplia.

Carga de Integración en Pilas de Nube, DevOps y Aplicaciones

El mercado de plataformas de API y SDK con conciencia de carbono también crece más lentamente cuando la implementación requiere coordinación entre equipos y herramientas que originalmente no fueron diseñadas para la instrumentación de sostenibilidad. Una implementación de nivel productivo a menudo requiere que un proveedor de datos de carbono, capas de observabilidad como Prometheus u OpenTelemetry, lógica de escalado automático y controles de integración continua/entrega continua (CI/CD) funcionen juntos dentro de una única ruta operativa. El Informe sobre el Estado de FinOps 2025 mostró que los datos de carbono en la nube reportados no se traducían automáticamente en decisiones de optimización basadas en el carbono, lo que subraya la brecha entre la visibilidad y la adopción operativa. Los marcos de Kubernetes con conciencia de carbono ayudan a nivel de orquestación, pero aún requieren configuración específica por región y carga de trabajo, lo que extiende los plazos de implementación para los equipos de ingeniería de tamaño mediano. Esa carga aumenta la demanda de servicios profesionales, pero también eleva el costo y la complejidad de las implementaciones en producción. Como resultado, el mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono aún tiene una brecha entre los pilotos técnicamente posibles y las implementaciones a escala empresarial que pueden durar varios trimestres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Plataforma Consolida los Ingresos, los Servicios se Aceleran por la Demanda de Implementación

Las soluciones de plataforma representaron el 62,51% del mercado de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono en 2025, lo que convierte al modelo de entrega integrado en la opción preferida para la adopción empresarial temprana. Los compradores prefirieron las plataformas integradas porque reducen el trabajo necesario para conectar la gestión de API, la normalización de señales de carbono y los paneles de informes entre múltiples equipos. Esta preferencia fue más fuerte entre las grandes organizaciones que podían justificar costos de licencia más altos a cambio de un tiempo de obtención de valor más rápido y un menor esfuerzo de integración. La adopción temprana también se inclinó hacia clientes técnicamente maduros, como hiperescaladores, bancos globales y grandes empresas tecnológicas, que ya contaban con sólidas capacidades internas de ingeniería de plataformas. En ese contexto, el mercado de plataformas de API y SDK con conciencia de carbono recompensó a los proveedores que podían ofrecer un entorno operativo gestionado en lugar de una herramienta puntual limitada.

Se proyecta que los servicios se expandirán a una CAGR del 18,15% hasta 2031, lo que indica que las herramientas por sí solas no son suficientes para muchos nuevos compradores. La próxima ola de clientes incluye organizaciones que necesitan ayuda para traducir los métodos de carbono en software conformes con la ISO en canalizaciones y políticas operativas específicas del cliente. Amadeus transfirió Carmen, su motor de medición de carbono de nivel productivo, a la Fundación de Software Verde en enero de 2026, lo que señala que las herramientas de medición básicas son cada vez más accesibles mientras que la experiencia en implementación sigue siendo comercialmente valiosa. La industria de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono se está moviendo, por tanto, hacia un modelo en el que los ingresos por licencias y los ingresos por servicios se refuerzan mutuamente en lugar de competir.

Por Aplicación: Las API de Intensidad de Carbono Lideran, la Optimización de Cargas de Trabajo de Inteligencia Artificial Emerge como Prioridad Estratégica

Las API de intensidad de carbono representaron el 54,23% del mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono en 2025, lo que refleja su papel como capa de datos primaria para las herramientas de programación e informes posteriores. Esta posición es estructural y no temporal porque la mayoría de las demás categorías de aplicaciones aún dependen de un flujo confiable de datos de intensidad de carbono antes de que pueda ocurrir cualquier optimización. La programación de Kubernetes con conciencia de carbono y la integración de flujos de trabajo de integración continua/entrega continua (CI/CD) ya son casos de uso significativos, pero siguen siendo más fragmentados porque la lógica de implementación cambia entre nubes, clústeres y prácticas de entrega de software. El mercado de plataformas de API y SDK con conciencia de carbono, por tanto, continúa centrándose en la capa de datos que alimenta el comportamiento de todas las demás aplicaciones. Los proveedores con calidad de señal confiable y sólidas capacidades de normalización siguen estando más cerca del centro de la toma de decisiones de los compradores que aquellos que ofrecen solo características de orquestación más limitadas.

Se proyecta que la optimización de cargas de trabajo de inteligencia artificial y computación de alto rendimiento crecerá a una CAGR del 17,31% hasta 2031, lo que la convierte en el área de aplicación de más rápido crecimiento. Ese crecimiento sigue el desplazamiento de la demanda de energía de la inteligencia artificial hacia la inferencia en vivo, donde las decisiones de programación pueden repetirse a escala en cargas de trabajo de producción de alta frecuencia. El trabajo de SCI para inteligencia artificial de la Fundación de Software Verde proporciona un marco de medición más formal para ese caso de uso, lo que facilita que los equipos empresariales justifiquen la inversión en controles de carbono a nivel de carga de trabajo. Otras aplicaciones, como la programación en el borde y la telemetría del Internet de las Cosas (IoT), siguen siendo tempranas, pero se benefician a medida que los datos de carbono se vuelven más omnipresentes en los sistemas conectados y las herramientas para desarrolladores.

Por Modo de Implementación: La Nube Domina, las Arquitecturas Híbridas Ganan Tracción Empresarial

La implementación basada en la nube tuvo una participación del 68,12% en 2025, lo que subraya cuán estrechamente el mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono se alinea con los modelos operativos nativos de la nube. La mayoría de los flujos de datos de carbono en tiempo real llegan a través de API externas, lo que hace que los entornos de nube sean el lugar más fácil para ingerir, enrutar y actuar sobre esas señales. La implementación en la nube también admite actualizaciones frecuentes de las bibliotecas de factores de emisiones y los modelos de red sin los ciclos de lanzamiento repetidos que requerirían las configuraciones locales. La implementación local sigue siendo relevante para las organizaciones con restricciones de soberanía de datos, riesgo o enrutamiento de red que limitan cmo ciertas cargas de trabajo pueden conectarse a servicios externos. Aun así, el mercado de plataformas de interfaz de programación de aplicaciones y kit de desarrollo de software con conciencia de carbono sigue mostrando una mayor concentración de ingresos en la nube, ya que la fricción de implementación es menor allí que en entornos internos estrictamente controlados.

Se proyecta que la implementación híbrida registre una CAGR del 17,84% hasta 2031, lo que la convierte en el modo de implementación de más rápido crecimiento. Este patrón se adapta a las empresas que mantienen cargas de trabajo sensibles a la latencia o reguladas en infraestructura dedicada mientras desplazan el entrenamiento flexible de inteligencia artificial, los informes y el procesamiento por lotes hacia ventanas de nube con menor carbono. Flexera informó que el ajuste correcto de los recursos en la nube puede ofrecer reducciones de costos del 25%-40% y ahorros de carbono proporcionales, lo que respalda el caso de negocio para arquitecturas que combinan el acceso a la nube con una lógica de colocación de cargas de trabajo más estricta.[2]Flexera, "Del Panel de Control al Modelo Operativo, un Plan de Acción de 30-60-90 Días para la Sostenibilidad en la Nube en FinOps," Flexera, flexera.com El mercado de plataformas de API y SDK con conciencia de carbono tiene una apertura clara para los proveedores que pueden gestionar de forma coherente la política, las señales de carbono y la orquestación en activos de nube pública, nube privada e instalaciones locales.

Por Tamaño de Organización: Las Grandes Empresas Anclan la Línea Base, las Pymes Emergen como Cohorte de Alta Velocidad

Las grandes empresas tuvieron una participación del 66,45% en 2025, lo que refleja que los primeros compradores ya estaban bajo presión de divulgación obligatoria o gestionaban parques de TI muy grandes donde los pequeños cambios de programación pueden importar a escala. Estas organizaciones estaban más dispuestas a absorber el esfuerzo de integración necesario para alimentar datos de carbono en pilas de observabilidad, herramientas de operaciones en la nube y sistemas de informes internos. También tendían a valorar más los resultados listos para auditoría y los controles empresariales que el bajo costo inicial de implementación. En el mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono, ese perfil favoreció a los proveedores con mayor soporte de cumplimiento e implementación más profunda. La demanda de grandes empresas, por tanto, construyó la base de ingresos inicial incluso cuando comenzaron a surgir grupos de compradores más nuevos.

Se proyecta que las pymes crecerán a una CAGR del 18,66% hasta 2031, la más alta entre los tipos de segmentación cubiertos en la entrada. El principal desencadenante es el efecto cascada en la cadena de suministro creado por los grandes clientes que ahora quieren datos de emisiones legibles por máquina de proveedores de tecnología más pequeños. Ese requisito es difícil de cumplir con hojas de cálculo manuales o informes únicos, porque los compradores esperan cada vez más un intercambio de datos repetible y basado en API. La industria de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono est respondiendo con modelos de integración más simples, pero los clientes más pequeños aún enfrentan requisitos de adquisición en torno a la seguridad, la confianza y la fiabilidad de los informes. Como resultado, las pymes se están convirtiendo en la cohorte de demanda de más rápido crecimiento, aunque las grandes empresas siguen siendo el mayor grupo de ingresos en la actualidad.

Por Usuario Final: TI y Telecomunicaciones Anclan el Mercado, el Comercio Minorista y el Comercio Electrónico se Aceleran por la Presión de Transparencia del Consumidor

Tecnología de la informacin y telecomunicaciones tuvo una participación del 29,44% en 2025, lo que refleja el doble papel del sector como productor de software y operador de infraestructura digital con uso intensivo de carbono. Esa posición le da al sector una razón más sólida que a la mayoría para medir y optimizar las emisiones relacionadas con el software en las capas de aplicación e infraestructura. La banca, los servicios financieros y los seguros también siguen siendo un grupo de usuarios importante porque la prestación de servicios digitales es extensa, y la presión de los informes se extiende cada vez más a las operaciones de software como parte de programas más amplios de emisiones de financiamiento y operaciones. Las empresas de energía y servicios públicos utilizan estas plataformas de manera diferente, a menudo alineando la optimización interna de TI con las carteras de generación y los objetivos de gestión de energía. Dentro del mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono, esta amplia combinación de usuarios finales reduce la dependencia de cualquier vertical único, aunque TI y telecomunicaciones siguen siendo los mayores anclas.

Se proyecta que el comercio minorista y el comercio electrónico crecerán a una CAGR del 16,78% hasta 2031, impulsados por los altos volúmenes de transacciones digitales y las crecientes expectativas de transparencia. Los motores de recomendación, los sistemas de gestión de pedidos y las aplicaciones orientadas al cliente procesan volúmenes muy grandes de llamadas a API, por lo que incluso reducciones modestas en la intensidad de carbono por solicitud pueden volverse significativas a escala. Esto hace que el desplazamiento temporal y geográfico de cargas de trabajo sea más relevante comercialmente para los minoristas de lo que podría parecer a primera vista. El mercado de plataformas de API y SDK con conciencia de carbono también está ganando relevancia aquí, ya que las afirmaciones de sostenibilidad a nivel de producto dependen cada vez más de sistemas de soporte digital más limpios y cadenas de suministro físicas más limpias.

Análisis Geográfico

América del Norte tuvo el 37,29% de la participación del mercado de plataformas de API y SDK con conciencia de carbono en 2025, manteniendo su posición como el principal centro de demanda regional. La región se beneficia de una densa infraestructura de hiperescala, grandes comunidades de desarrolladores nativos de la nube y una exposición temprana a herramientas de código abierto con conciencia de carbono. La SB 253 y la SB 261 de California ampliaron la base de cumplimiento al crear presión de divulgación que no depende de la continuidad de las normas climáticas federales. La Comisión de Bolsa y Valores (SEC) propuso derogar sus normas de divulgación relacionadas con el clima en mayo de 2026, pero ese cambio no eliminó las obligaciones a nivel estatal ni abordó las necesidades de las empresas que aún operan en entornos de informes extranjeros más estrictos.[3]Comisión de Bolsa y Valores, "Derogación de las Normas de Divulgación Relacionadas con el Clima," Comisión de Bolsa y Valores de los Estados Unidos, sec.gov América del Sur se mantuvo más pequeña, con Brasil proporcionando la señal a corto plazo más clara a través de su gran sector de TI y a través de subsidiarias vinculadas a las expectativas de informes europeos.

Europa no tenía una cifra de participación regional divulgada en la entrada, pero siguió siendo la parte con mayor densidad de políticas del mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono. Los informes de la Directiva de Informes de Sostenibilidad Corporativa (CSRD) en 2026 están aumentando la demanda de datos de emisiones de software a nivel de aplicación que puedan estructurarse de forma más coherente y auditable. Alemania, el Reino Unido y Francia se destacaron como los mayores centros de demanda nacionales porque combinan una sólida madurez en informes empresariales con grandes ecosistemas de desarrolladores y nube. Oriente Medio sigue siendo temprano, pero los programas de nube soberana en Arabia Saudita y los Emiratos Árabes Unidos están comenzando a crear una apertura liderada por políticas para la medición de carbono en la planificación de centros de datos e infraestructura digital.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,04% hasta 2031, lo que la convierte en el mercado regional de más rápido crecimiento para el mercado de plataformas de interfaz de programación de aplicaciones y kit de desarrollo de software con conciencia de carbono. Japón está dando forma a gran parte de ese impulso a través de su evolución en la orientación de divulgación de la Junta de Normas de Sostenibilidad de Japón (SSBJ) y la publicación de NTT en marzo de 2026 de las normas de CO₂ para el ciclo de vida del software de la cuna a la tumba. Corea del Sur añade otro ancla de política con informes de criterios ambientales, sociales y de gobernanza (ESG) obligatorios para las grandes empresas cotizadas, mientras que el crecimiento de India está liderado más por la exposición a los servicios de TI orientados a la exportación que por la regulación doméstica. China está construyendo una trayectoria a largo plazo a través de la participación en normas y el desarrollo de políticas de carbono más amplias, mientras que África sigue siendo incipiente, con la demanda concentrada en un pequeño número de operaciones vinculadas a multinacionales.

Panorama Competitivo

El mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono se mantuvo fragmentado, con proyectos de código abierto, proveedores de datos, especialistas en API y plataformas de sostenibilidad empresarial más amplias compitiendo en diferentes capas de la pila. Ningún proveedor dominó en la provisión de datos de carbono, las herramientas de SDK, la integración de cargas de trabajo y los informes de cumplimiento, por lo que los compradores a menudo evaluaban a los proveedores por la profundidad de la capa en lugar de por la amplitud total de la plataforma. La diferenciación comercial se centró en la precisión de los datos, la amplitud de los conectores y la capacidad de generar resultados alineados con los métodos de carbono en software reconocidos. El trabajo de código abierto de la Fundación de Software Verde continuó ampliando la base de desarrolladores al tiempo que dificultaba que los proveedores comerciales compitieran solo en acceso básico.[4]Fundación de Software Verde, "SDK con Conciencia de Carbono de la Fundación de Software Verde," GitHub, github.com Ese equilibrio mantuvo el mercado de plataformas de API y SDK con conciencia de carbono competitivo sin convertirlo en una competencia solo de precios.

Varios movimientos estratégicos en 2025 y 2026 mostraron cómo los proveedores y los actores del ecosistema intentaban profundizar su posición. Amadeus transfirió Carmen a la Fundación de Software Verde en enero de 2026, reduciendo la barrera de entrada para la medición de software alineada con el Índice de Carbono en Software (SCI) y empujando la diferenciación comercial más hacia los servicios de implementación e integración. WattTime actualizó sus modelos de datos de API para América del Norte en marzo de 2026, mejorando la precisión de los pronósticos y ampliando la visibilidad del curtailment, fortaleciendo así el valor de los proveedores de señales de alta calidad dentro de los flujos de trabajo de optimización. NTT también publicó reglas de cálculo de CO₂ para el ciclo de vida del software en marzo de 2026, lo que señaló que la adquisición empresarial y las operaciones de software en Japón se están moviendo hacia expectativas de medición de carbono más formalizadas.

La brecha comercial más clara sigue siendo en la orquestación híbrida, donde los compradores quieren una capa de programación de carbono que pueda abarcar metal desnudo, nube privada y nube pública sin un trabajo personalizado intensivo. Los especialistas más pequeños están avanzando a través de extensiones de programador e integraciones enfocadas, mientras que los titulares más grandes a menudo dependen de la entrega liderada por servicios para superar la complejidad de la implementación. La participación en normas y la alineación con el ecosistema se están convirtiendo, por tanto, en parte del posicionamiento competitivo, ya que los compradores quieren herramientas que se alineen con un modelo de medición estable en lugar de un método de proveedor único. En general, el mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono sigue siendo lo suficientemente abierto para los nuevos participantes, pero las ventajas de escala ahora provienen más del alcance de la integración y una metodología de confianza que de la simple funcionalidad de panel de control de carbono.

Líderes de la Industria de Plataformas de Interfaz de Programación de Aplicaciones (API) y Kit de Desarrollo de Software (SDK) con Conciencia de Carbono

Watershed Technology, Inc.

Sphera Solutions, Inc.

Persefoni AI, Inc.

Normative AB

Greenly SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Sweep SAS anunció una solución completa de medición de emisiones en la nube construida sobre el servicio de Sostenibilidad de AWS, que permite a los clientes empresariales consolidar automáticamente datos de emisiones en la nube de Alcance 1, 2 y 3 listos para auditoría en sus flujos de trabajo de contabilidad de carbono. La integración, desarrollada como socio del programa AWS ISV-Accelerate, elimina la extracción manual de datos y posiciona la plataforma de Sweep como un conector entre las API de emisiones de los hiperescaladores y las canalizaciones de informes de carbono empresariales.

- Marzo de 2026: WattTime lanzó nuevos modelos de datos de API para América del Norte, Modelo 2026-03-01, mejorando la precisión del pronóstico de CO₂ MOER en un 3,3% en promedio y ampliando la detección de curtailment de energías renovables en 25 nuevas regiones de red en la Interconexión Occidental y PSCO, Colorado. Se proyecta que la actualización aumente la oportunidad de reducción de CO₂ para las cargas de trabajo de programación con conciencia de carbono en un 25% en América del Norte.

- Marzo de 2026: NTT, Inc. publicó reglas de cálculo de emisiones de CO₂ de la cuna a la tumba para el ciclo de vida completo del producto de software, alineándose con las Directrices de Huella de Carbono del Ministerio de Economía, Comercio e Industria de Japón. Esta iniciativa, liderada a través del Grupo de Investigación de Descarbonización de Software del Club de Medio Ambiente de Japón, amplía los informes de carbono del ciclo de vida del software abordables desde la adquisición y el desarrollo para incluir las operaciones y el fin de vida útil, un paso fundamental hacia los mandatos de adquisición verde para las API de software en los mercados empresariales japoneses.

- Enero de 2026: Amadeus transfirió la propiedad de Carmen, su Motor de Medición de Carbono de nivel productivo que se integra con Kubernetes y Prometheus, a la Fundación de Software Verde. El movimiento pone a disposición de los equipos de ingeniería empresarial una herramienta de implementación de SCI probada en batalla de forma gratuita, reduciendo la barrera para las organizaciones que buscan medición de carbono por aplicación sin construir canalizaciones personalizadas.

Alcance del Informe del Mercado Global de Plataformas de Interfaz de Programación de Aplicaciones (API) y Kit de Desarrollo de Software (SDK) con Conciencia de Carbono

El mercado de plataformas de API y SDK con conciencia de carbono abarca las API y los SDK que incorporan inteligencia de carbono en las aplicaciones y los procesos de los desarrolladores. Estas plataformas ofrecen métricas de intensidad de carbono en tiempo real, capacidades de cálculo de emisiones y características de optimización de integración de software. Permiten que las aplicaciones tomen decisiones informadas sobre el carbono en áreas como el enrutamiento y la distribución de recursos. Al integrarse en las canalizaciones de integración continua/entrega continua (CI/CD) y los entornos de desarrollo, estas herramientas promueven el desarrollo de servicios digitales ecológicos y de bajas emisiones.

El Informe del Mercado de Plataformas de Interfaz de Programación de Aplicaciones (API) y Kit de Desarrollo de Software (SDK) con Conciencia de Carbono está Segmentado por Componente (Plataforma y Servicios [Servicios de Implementación e Integración, y Servicios de Soporte y Mantenimiento]), Aplicación (Programación de Kubernetes con Conciencia de Carbono, API de Intensidad de Carbono, Optimización de Cargas de Trabajo de Inteligencia Artificial y Computación de Alto Rendimiento, Integración de Flujos de Trabajo de Integración Continua (CI)/Entrega Continua (CD) y Desarrolladores, y Otras Aplicaciones), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Usuario Final (Tecnología de la Información y Telecomunicaciones, Banca, Servicios Financieros y Seguros, Energía y Servicios Públicos, Manufactura, Comercio Minorista y Comercio Electrónico, Atención Médica y Ciencias de la Vida, y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma | |

| Servicios | Servicios de Implementación e Integración |

| Servicios de Soporte y Mantenimiento |

| Programación de Kubernetes con Conciencia de Carbono |

| API de Intensidad de Carbono |

| Optimización de Cargas de Trabajo de Inteligencia Artificial y Computación de Alto Rendimiento |

| Integración de Flujos de Trabajo de Integración Continua (CI)/Entrega Continua (CD) y Desarrolladores |

| Otras Aplicaciones |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Tecnología de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Energía y Servicios Públicos |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Ciencias de la Vida |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Plataforma | |

| Servicios | Servicios de Implementación e Integración | |

| Servicios de Soporte y Mantenimiento | ||

| Por Aplicación | Programación de Kubernetes con Conciencia de Carbono | |

| API de Intensidad de Carbono | ||

| Optimización de Cargas de Trabajo de Inteligencia Artificial y Computación de Alto Rendimiento | ||

| Integración de Flujos de Trabajo de Integración Continua (CI)/Entrega Continua (CD) y Desarrolladores | ||

| Otras Aplicaciones | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Usuario Final | Tecnología de la Información y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Atención Médica y Ciencias de la Vida | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono?

El tamaño del mercado de plataformas de interfaz de programación de aplicaciones (API) y kit de desarrollo de software (SDK) con conciencia de carbono se situó en 1,23 mil millones de USD en 2025, alcanzó 1,43 mil millones de USD en 2026 y se proyecta que llegue a 3,03 mil millones de USD en 2031 a una CAGR del 16,25%.

¿Qué área de aplicación lidera la demanda de plataformas de API y SDK con conciencia de carbono en la actualidad?

Las API de intensidad de carbono lideraron con una participación del 54,23% en 2025 porque actúan como la capa de datos base para las funciones de programación, enrutamiento e informes en todos los entornos de software.

¿Qué grupo de clientes se está expandiendo más rápido en las plataformas de API y SDK con conciencia de carbono?

Se proyecta que las pymes crecerán a una CAGR del 18,66% hasta 2031, ya que los clientes más grandes piden a los proveedores más pequeños que proporcionen datos de emisiones legibles por máquina a través de interfaces digitales estandarizadas.

¿Por qué la inteligencia artificial está aumentando la demanda de herramientas de desarrollo con conciencia de carbono?

Se proyecta que la optimización de cargas de trabajo de inteligencia artificial y computación de alto rendimiento (HPC) crecerá a una CAGR del 17,31%, respaldada por la creciente carga eléctrica de las cargas de trabajo con uso intensivo de inferencia y la necesidad de visibilidad de carbono en tiempo real.

¿Qué región ofrece la demanda a corto plazo más sólida?

América del Norte lideró con una participación del 37,29% en 2025, mientras que se proyecta que Asia-Pacífico se expanda más rápido a una CAGR del 17,04% hasta 2031.

¿Cuál es el mayor desafío para la adopción empresarial de plataformas de API y SDK con conciencia de carbono?

La fragmentación de datos y la carga de integración siguen siendo las principales barreras porque los compradores aún necesitan alinear los proveedores de señales de carbono, las herramientas de observabilidad, las capas de orquestación y los flujos de trabajo de informes antes de poder escalar el uso en producción.

Última actualización de la página el: