Tamaño y Participación del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

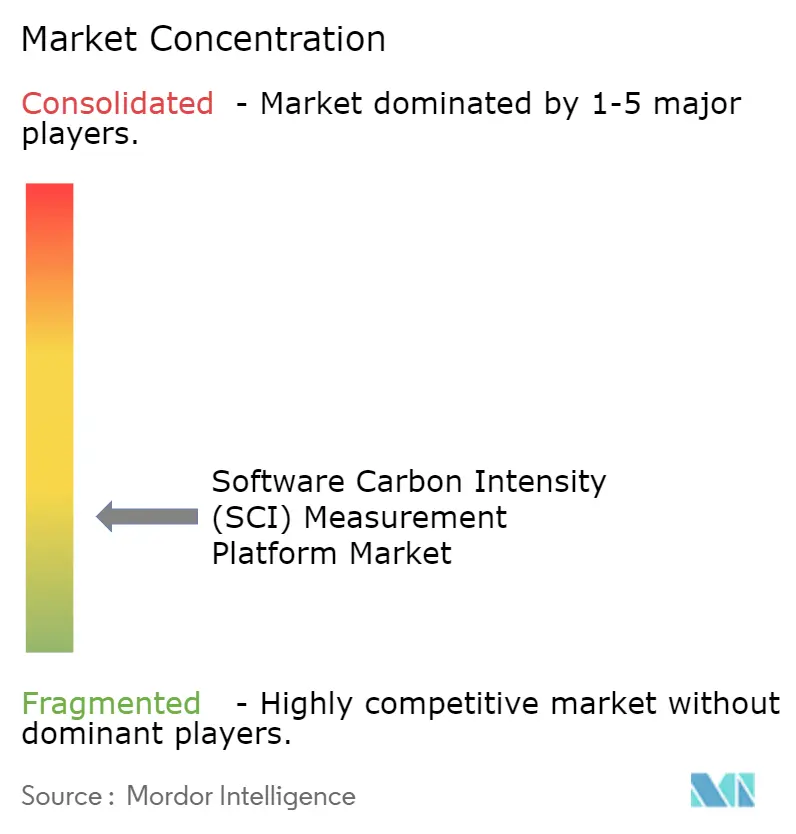

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) por Mordor Intelligence

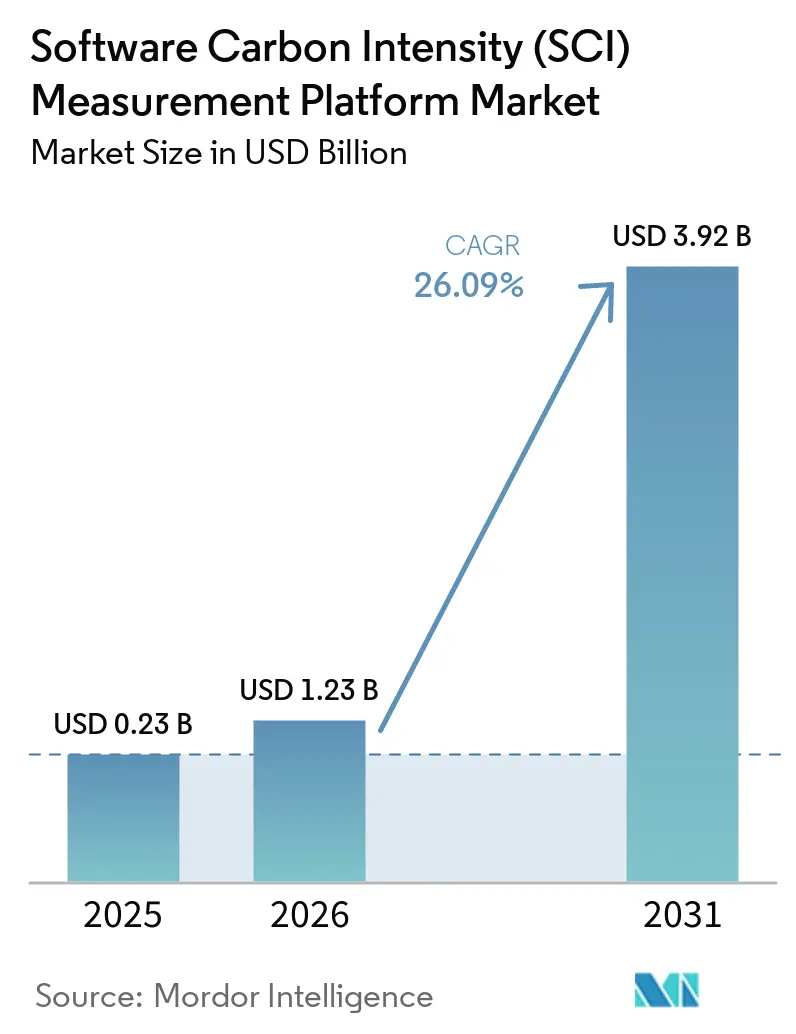

El tamaño del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) fue valorado en USD 0,23 mil millones en 2025 y se estima que crecerá desde USD 1,23 mil millones en 2026 hasta alcanzar USD 3,92 mil millones en 2031, a una CAGR del 26,09% durante el período de pronóstico (2026-2031). El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) está pasando de una categoría de software de sostenibilidad de nicho a una capa central de informes empresariales y flujos de trabajo de ingeniería, porque la divulgación de emisiones de calidad auditada ahora requiere más que estimaciones basadas en gastos. Este cambio se hace más visible a medida que las empresas necesitan datos de emisiones a nivel de aplicación, carga de trabajo y canal de desarrollo, especialmente cuando el software es una parte material de los modelos operativos y las relaciones con proveedores. La confianza de los compradores ha mejorado porque ISO/IEC 21031:2024 ha proporcionado a los equipos de adquisiciones y auditores una metodología de carbono de software reconocida que puede incorporarse en contratos, controles internos y procesos de informes. La demanda también se amplía porque la gobernanza de costos en la nube, el seguimiento de carbono y la ingeniería de plataformas se gestionan cada vez más a través de un único conjunto de datos operativos, lo que hace que la medición de la SCI sea más fácil de justificar como un flujo de trabajo presupuestado en lugar de una compra de ESG independiente. El crecimiento sigue siendo sólido, pero aún está limitado por datos de proveedores inconsistentes, divulgaciones de infraestructura retrasadas y los desafíos técnicos de asignar el uso de energía y las emisiones incorporadas dentro de entornos informáticos compartidos y virtualizados.

Conclusiones Clave del Informe

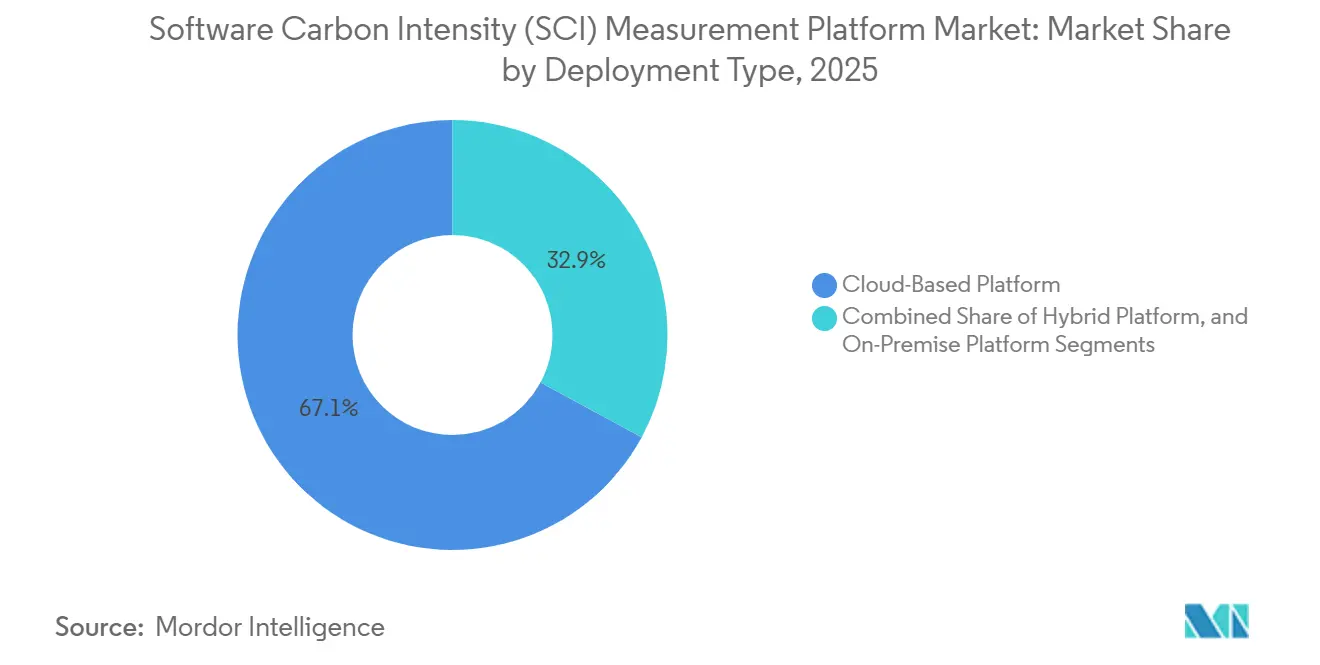

- Por tipo de implementación, las plataformas basadas en la nube tuvieron una participación del 67,12% en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) en 2025, mientras que se proyecta que la implementación de plataformas híbridas se expanda a una CAGR del 27,05% durante 2026-2031.

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 65,34% en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 27,41% hasta 2031.

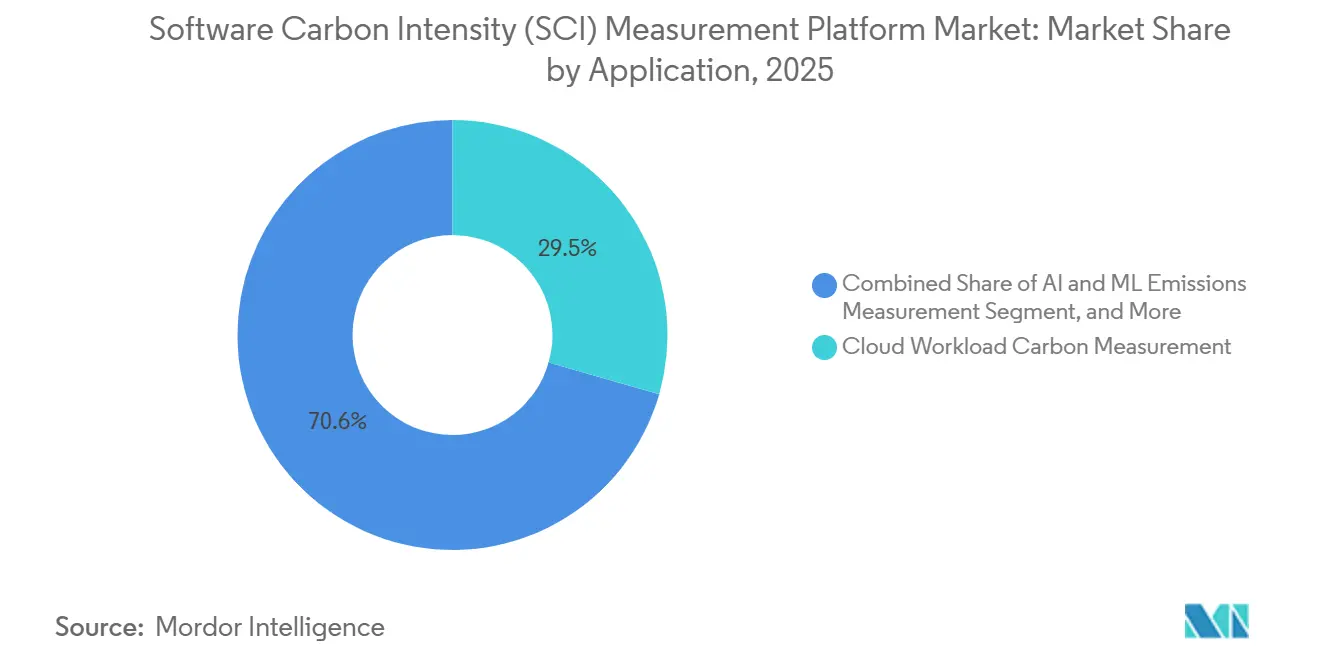

- Por aplicación, la Medición de Carbono en la Nube e Infraestructura representó el 29,45% del tamaño del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) en 2025, mientras que se proyecta que la Medición de Emisiones de IA y Computación de Alto Rendimiento avance a una CAGR del 28,12% durante 2026-2031.

- Por industria de uso final, TI y Telecomunicaciones tuvo el 26,84% de la participación del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) en 2025, mientras que se proyecta que el Comercio Minorista y el Comercio Electrónico crezca a una CAGR del 27,56% hasta 2031.

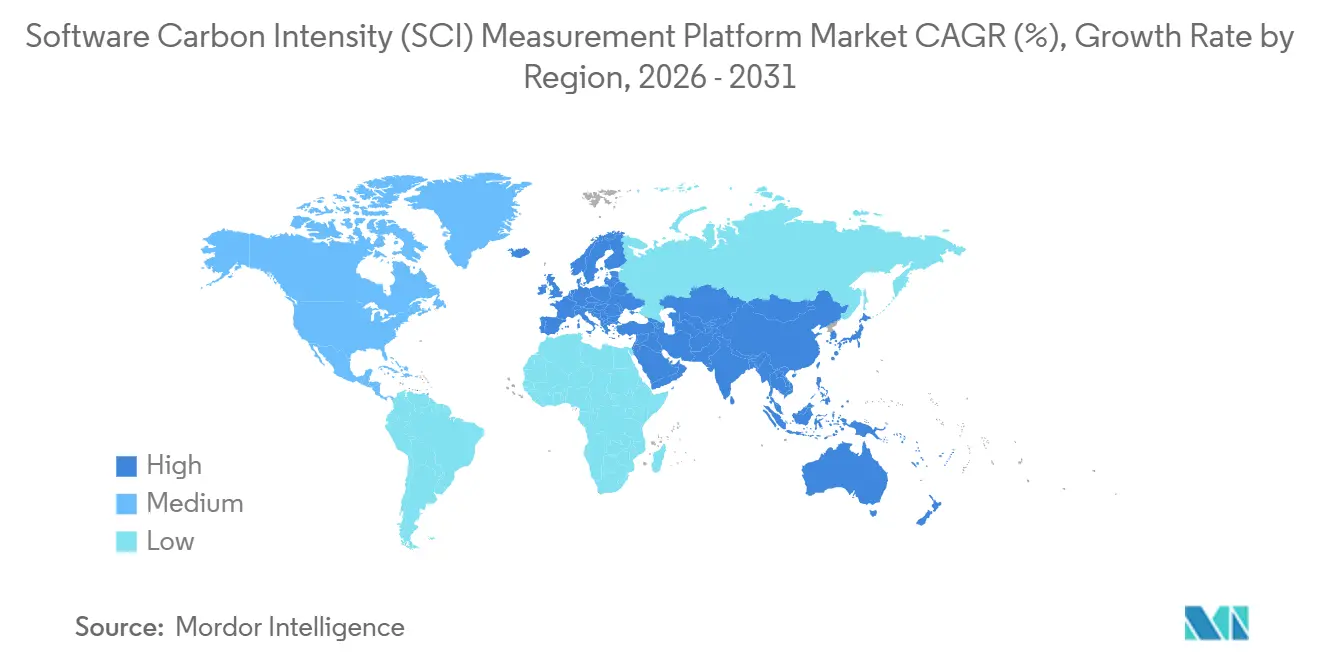

- Por geografía, Europa representó el 34,63% del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 28,45% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Medición de Intensidad de Carbono del Software (SCI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Regulatoria de Divulgación de Emisiones de Software | +6.2% | Global, mayor intensidad en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Transición Empresarial hacia Métricas de Intensidad de Carbono a Nivel de Producto | +5.1% | América del Norte y Europa, con adopción extendiéndose a APAC | Mediano plazo (2-4 años) |

| Presión de Optimización de Costos en la Nube por la Convergencia con FinOps | +4.3% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estandarización ISO/IEC 21031:2024 que Acelera la Confianza de los Compradores | +3.5% | Global, especialmente UE y APAC | Corto plazo (≤ 2 años) |

| Demanda de Datos de Emisiones Trazables y Listos para Auditoría | +2.8% | América del Norte y Europa, con efecto de contagio en la cadena de suministro hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecientes Requisitos de Visibilidad Energética de Cargas de Trabajo de IA | +2.4% | Global, concentrado en América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Regulatoria de Divulgación de Emisiones de Software

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) está experimentando su mayor impulso a corto plazo proveniente de la regulación, ya que la carga de informes ahora se extiende más allá de las emisiones totales hacia una metodología documentada y revisable. Las empresas de la Ola 1 bajo la Directiva de Informes de Sostenibilidad Corporativa están reportando datos del año financiero 2026 en 2027 bajo ESRS E1, y ese requisito empuja a las organizaciones hacia una medición específica del software que pueda resistir las revisiones de aseguramiento. El efecto inmediato es que los libros de contabilidad de carbono amplios basados en supuestos de proxy están perdiendo utilidad en empresas con alto componente de software, donde la actividad en la nube, el uso de productos y las cadenas de suministro digitales representan una parte significativa de la exposición a emisiones. La revisión Ómnibus de 2025 redujo el primer cohorte de cumplimiento obligatorio a las empresas más grandes, pero no abordó la necesidad subyacente de una medición sólida entre las empresas que aún se encuentran dentro de la primera ola de aplicación. La misma presión luego se extiende a través de las adquisiciones, ya que los grandes compradores esperan cada vez más que los proveedores de tecnología proporcionen datos de emisiones más específicos en lugar de totales corporativos amplios, expandiendo el mercado direccionable para la Plataforma de Medición de Intensidad de Carbono del Software (SCI).[1]Normative AB, "Informes de Alcance 3: Requisitos de CSRD y SBTi (2026)," Normative Insight, normative.io

Transición Empresarial de los Informes ESG Estáticos hacia Métricas de Intensidad de Carbono a Nivel de Producto

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) también está siendo respaldado por un cambio en lo que las empresas quieren medir, porque los totales a nivel de entidad no muestran cómo se distribuyen las emisiones entre aplicaciones, versiones o transacciones. ISO/IEC 21031:2024 y el marco de la Green Software Foundation proporcionan a los equipos una forma de expresar las emisiones de carbono por unidad funcional, haciendo que la métrica sea utilizable por los equipos de ingeniería, plataforma y sostenibilidad por igual. Eso importa porque los líderes de producto e ingeniería pueden conectar las decisiones de arquitectura de software con el uso de energía operativa, la demanda en la nube y las emisiones reportadas sin depender únicamente de los ciclos anuales de divulgación. La Green Software Foundation documentó una implementación de CAST en la que corregir 10 deficiencias de código verde durante 4 días-persona redujo las emisiones anuales de CO2 en un estimado de 400 kg y redujo más de 1.000 kWh por aplicación por año, convirtiendo la medición en una herramienta de mejora operativa en lugar de un ejercicio de informes. Como resultado, el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) está cada vez más vinculado a la calidad del software, la gestión de versiones y los programas de modernización de aplicaciones, no solo a los presupuestos de informes ESG.[2]Comisión Europea, "Informes de Sostenibilidad Corporativa - Finanzas," Comisión Europea, finance.ec.europa.eu

Presión de Optimización de Costos en la Nube por la Convergencia entre Sostenibilidad y FinOps

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) se está beneficiando de la convergencia con FinOps, ya que el gasto en la nube y las emisiones de la nube derivan de los mismos datos de consumo subyacentes. La FinOps Foundation convirtió la Sostenibilidad en la Nube en una capacidad oficial en su actualización del marco de 2026, lo que señala que el seguimiento de carbono se está convirtiendo en parte de la misma disciplina de gestión utilizada para presupuestos, utilización y economía unitaria. Ese cambio modifica la lógica de adquisición porque las plataformas que se integran en los flujos de trabajo de gobernanza de la nube existentes son más fáciles de justificar que las herramientas que solo residen dentro de los equipos de sostenibilidad. También eleva las expectativas de los proveedores, ya que los usuarios empresariales quieren cada vez más paneles de control, alertas y acciones de flujo de trabajo que conecten la utilización, la eficiencia y las emisiones dentro de un único modelo operativo. En la práctica, el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) se beneficia de esta superposición porque las organizaciones pueden perseguir el control de costos, la reducción de carbono y la preparación para la divulgación a través de una capa compartida de telemetría y gobernanza en lugar de sistemas separados.[3]Green Software Foundation, "¿Cómo se Mide la Huella de Carbono del Software?," Green Software Foundation, greensoftware.foundation

Estandarización ISO/IEC 21031:2024 que Acelera la Confianza de los Compradores

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) obtuvo un importante impulso de credibilidad cuando ISO/IEC 21031:2024 fue publicado formalmente el 22 de marzo de 2024, porque los compradores finalmente contaron con un estándar neutral de proveedores para la medición del carbono del software. Antes de ese momento, las empresas tenían que comparar las afirmaciones de los proveedores basadas en diferentes métodos, lo que dificultaba mucho la evaluación comparativa, el lenguaje de adquisición y la preparación para auditorías. La Green Software Foundation señaló que el estándar fue desarrollado a través de un proceso rápido y consensuado con contribuyentes empresariales que incluyen a Accenture, Microsoft, NTT DATA y UBS, lo que le dio relevancia práctica más allá de una especificación puramente académica. Una actualización v1.1 siguió en octubre de 2024, y el trabajo activo en una especificación de SCI para IA continuó en 2026, con la participación de más de 20 organizaciones, lo que demuestra que el marco se está expandiendo con el mercado en lugar de quedarse rezagado. Esto importa para el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) porque la puntuación estandarizada reduce la hesitación de los compradores, acorta los ciclos de evaluación y hace que el cambio entre proveedores sea más realista cuando la calidad de los datos o la adecuación del flujo de trabajo se vuelven más importantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Datos de Alta Calidad de Proveedores de Nube e Infraestructura | -3.2% | Global, mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de Medición en Entornos Compartidos, Virtualizados y de Múltiples Inquilinos | -2.5% | Global, más aguda en APAC y América del Norte | Mediano plazo (2-4 años) |

| Baja Preparación Interna de los Equipos de Ingeniería para Operacionalizar los Flujos de Trabajo de SCI | -1.8% | Global, especialmente en segmentos de pymes emergentes de APAC y América del Sur | Mediano plazo (2-4 años) |

| Familiaridad Incipiente de los Compradores con los Estándares de SCI y las Metodologías de los Proveedores | -1.4% | América del Sur, Oriente Medio, África y partes de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Datos de Alta Calidad de Proveedores de Nube e Infraestructura

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) todavía enfrenta un cuello de botella práctico de datos porque cada informe posterior depende de la calidad, el momento y la comparabilidad de la información de emisiones a nivel de proveedor. AWS lanzó su consola de Sostenibilidad en junio de 2026 con informes de alcance 1-3, acceso programático, exportaciones configurables y datos tanto basados en el mercado como basados en la ubicación, pero el problema más amplio de las divulgaciones de nube retrasadas y metodolgicamente inconsistentes entre proveedores sigue sin resolverse. La Green Web Foundation señaló que los conjuntos de datos oficiales de carbono en la nube a menudo se publican mensualmente, con retrasos de varios meses, lo que limita los informes en tiempo casi real y debilita la toma de decisiones a nivel de carga de trabajo en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). Esto se vuelve más grave en los marcos que requieren informes sensibles a la ubicación listos para auditoría, porque los modelos de estimación pueden llenar vacíos pero también introducen supuestos que los revisores pueden cuestionar. El resultado es que los proveedores compiten no solo en interfaces y automatización, sino también en cómo normalizan de manera defendible los datos incompletos en una cadena de medición utilizable.[4]Green Software Foundation, "¿Cómo se Mide la Huella de Carbono del Software?," Green Software Foundation, greensoftware.foundation

Complejidad de Medición en Entornos Compartidos, Virtualizados y de Múltiples Inquilinos

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) también está limitado por un problema técnico que es más desafiante de lo que muchos compradores iniciales esperan: asignar energía y carbono incorporado dentro de entornos informáticos compartidos. El trabajo de ICSE 2026 sobre software empresarial basado en la nube encontró que los profesionales a menudo subestiman la importancia del preprocesamiento de telemetría, aunque la estimación de carbono depende de una atribución cuidadosa del uso de CPU, memoria, red y almacenamiento antes de que la energía pueda asignarse a nivel de pod o aplicación. El componente de carbono incorporado es aún más difícil de estimar porque las especificaciones de hardware, los ciclos de actualización y la información del ciclo de vida rara vez se divulgan con suficiente detalle para la asignación a nivel de inquilino en infraestructura de múltiples inquilinos. Los entornos híbridos aumentan aún más la carga porque los datos de la nube pública, los datos del centro de datos privado y los modelos de medición internos deben normalizarse en una única lógica de informes si el resultado ha de ser útil para auditoría, ingeniería y divulgación a proveedores. El motor Carmen de la Green Software Foundation automatiza la recopilación de telemetría basada en Kubernetes y Prometheus, pero la implementación empresarial aún requiere tiempo y coordinación entre equipos, lo que ralentiza la adopción en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Liderazgo Nativo en la Nube ante la Demanda Híbrida

Las plataformas basadas en la nube tuvieron una participación del 67,12% en 2025, lo que las convirtió en el modelo de entrega predeterminado en todo el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). Las empresas favorecieron la entrega de SaaS porque redujo el tiempo de configuración, eliminó la necesidad de infraestructura de medición interna dedicada y se alineó con la forma en que la mayoría de las cargas de trabajo de software relevantes para el carbono ya se ejecutan. Este modelo también dio a los proveedores un acceso más fácil a la telemetría de la nube, mejorando la velocidad de recopilación de datos y permitiendo actualizaciones recurrentes de productos sin un mantenimiento pesado del lado del cliente. Esa ventaja importó más para los compradores que intentaban avanzar rápidamente en la preparación para la divulgación, ya que la velocidad de implementación a menudo determinó la selección inicial de la plataforma tanto como la profundidad de la medición. El modelo en la nube también se adapta a las organizaciones que quieren tratar las emisiones de software como una métrica operativa dentro de los flujos de trabajo continuos de ingeniería y FinOps en lugar de como un ejercicio de informes anual.

La implementación local todavía mantuvo una posición significativa en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) porque los compradores regulados siguieron siendo cautelosos sobre dónde se podían almacenar y procesar los datos operativos y relacionados con las emisiones. Los servicios financieros, el gobierno y otros sectores sensibles a menudo prefirieron el control interno sobre los canales de telemetría, los metadatos de aplicaciones y los resultados de informes, incluso cuando esa elección ralentizó la implementación. El Motor de Medición de Carbono Carmen de Amadeus demostró este comportamiento porque la herramienta fue desarrollada durante varios años en un entorno empresarial antes de que la propiedad fuera transferida a la Green Software Foundation en enero de 2026. Se proyecta que las plataformas híbridas se expandan a una CAGR del 27,05% durante 2026-2031 porque la mayoría de las grandes empresas ahora ejecutan software en infraestructura privada y múltiples nubes, y necesitan un único libro de contabilidad de carbono para reconciliar esos entornos. Eso hace que la arquitectura híbrida sea la respuesta más natural a los datos de proveedores fragmentados, las obligaciones de cumplimiento mixtas y la creciente necesidad de visibilidad unificada del carbono en los entornos de software.

Por Tamaño de Empresa: Las Grandes Empresas Anclan el Gasto Mientras las pymes Escalan Más Rápido

Las grandes empresas representaron el 65,34% del mercado en 2025, lo que reflejó dónde se encontraba la autoridad presupuestaria más temprana y la urgencia de cumplimiento en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). Estas empresas gestionan amplios entornos de software, operan en múltiples nubes y tienen una mayor necesidad de alinear las métricas de ingeniería con las finanzas, la sostenibilidad, las adquisiciones y el aseguramiento externo. También es más probable que cuenten con equipos internos capaces de manejar la gobernanza, la normalización de datos y el trabajo de diseño de informes requerido para la adopción de SCI a escala. Eso las convierte en las cuentas ancla para los proveedores de nivel empresarial, especialmente cuando los contratos incluyen informes de múltiples entidades, participación de proveedores e integración de flujos de trabajo en los sistemas existentes. Los grandes compradores, por lo tanto, dieron forma tanto a la concentración de ingresos actual como a las hojas de ruta de productos, incluso en un mercado que sigue siendo fragmentado en general.

Watershed informó que para 2026, atendía a más de 800 empresas globales, incluidas 90 empresas de Fortune 500 y 5 de los 6 principales bancos de los Estados Unidos, lo que respalda la opinión de que la profundidad comercial temprana ha provenido de la adopción de grandes cuentas. Las pymes siguen siendo el segmento de más rápido crecimiento, con una CAGR del 27,41% para 2026-2031, y ese crecimiento es duradero porque está impulsado por los requisitos de los clientes tanto como por los objetivos internos voluntarios de sostenibilidad. Las herramientas de menor costo asistidas por IA están reduciendo la carga operativa para las empresas más pequeñas sin grandes equipos de contabilidad de carbono, mientras que la diligencia debida de los proveedores está haciendo que la divulgación de SCI sea más relevante para los proveedores de software que sirven a empresas más grandes. En muchos casos, las pymes están ingresando al Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) porque necesitan mantenerse calificadas para los procesos de adquisición, en lugar de porque estén construyendo un programa de descarbonización completo e independiente. Esa distinción importa porque la adopción impulsada por el cliente tiende a persistir una vez que se convierte en parte de las revisiones de contratos, los cuadros de mando de proveedores y las discusiones de renovación.

Por Aplicación: La Medición de Infraestructura Lidera Mientras las Cargas de Trabajo de IA Ganan Velocidad

La Medición de Carbono en la Nube e Infraestructura fue el segmento de aplicación más grande en 2025, representando el 29,45%, lo que le dio la mayor presencia en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). Los compradores comenzaron aquí porque las emisiones de infraestructura están estrechamente vinculadas a los costos de la nube, la intensidad de cómputo y la exposición a informes, lo que hace que el beneficio operativo sea más fácil de explicar. Las herramientas de informes nativas del proveedor pueden suministrar datos de entrada de referencia, y las plataformas de terceros luego agregan normalización, lógica de asignación, pistas de auditoría y visibilidad a nivel de software que los paneles nativos no proporcionan completamente. Las áreas de aplicación vecinas siguen siendo importantes porque la medición de carbono en el desarrollo de software respalda las decisiones en la etapa de diseño, los informes y la evaluación comparativa de carbono respaldan a los equipos de divulgación, y la integración del flujo de trabajo de ingeniería ayuda a convertir los datos de emisiones en decisiones de versión y arquitectura. En conjunto, estas categorías muestran que el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) no se limita a los informes anuales y se está convirtiendo en parte de las operaciones diarias de software.

Se proyecta que la Medición de Emisiones de IA y Computación de Alto Rendimiento se expanda a una CAGR del 28,12% durante 2026-2031, convirtiéndola en el área de aplicación de más rápido crecimiento en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). La Agencia Internacional de Energía estimó que las emisiones de CO2 de los centros de datos se situaron en 180 millones de toneladas en 2024 y pueden aumentar a alrededor de 300 millones de toneladas para 2035 en su caso base, con las cargas de trabajo de IA actuando como el principal impulsor de la demanda. Microsoft Research informó en 2026 que la inferencia de IA de escala frontera optimizada consumió una mediana de 0,31 Wh por consulta en condiciones de producción, mientras que los supuestos fuera de producción sobreestimaron el uso de energía entre 4 y 20 veces, lo que subraya por qué las estimaciones generalizadas son débiles para los informes serios. El trabajo activo de la Green Software Foundation sobre SCI para IA agrega una vía de estándares que puede respaldar la medición de entrenamiento, ajuste fino e inferencia de manera más consistente con el tiempo. Esta combinación de demanda creciente, complejidad técnica y desarrollo de estándares crea un claro carril de expansión para los proveedores que pueden ir más allá de las estimaciones genéricas de centros de datos hacia la atribución específica de cargas de trabajo.

Por Industria de Uso Final: TI y Telecomunicaciones Lidera Mientras el Comercio Minorista y el Comercio Electrónico se Acelera

TI y Telecomunicaciones tuvo la mayor participación de uso final con el 26,84% en 2025, lo que colocó al sector en el centro del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). El ajuste es directo porque estas empresas operan entornos intensivos en software, tienen alta exposición a la nube y enfrentan presión para conectar la eficiencia técnica con la gestión de costos y la calidad de la divulgación. Los operadores de telecomunicaciones también se ocupan de la virtualización de funciones de red y grupos de cómputo compartido denso, lo que hace que la atribución de carbono a nivel de carga de trabajo sea especialmente relevante para la ingeniería interna y los informes regulatorios. BFSI siguió siendo otro grupo de compradores importante porque las instituciones domiciliadas en la UE enfrentaron plazos de informes, mientras que las empresas financieras globales también necesitaban mejores líneas de base internas para las operaciones digitales. La Green Software Foundation destacó a UBS como un participante empresarial temprano en el trabajo de implementación de SCI junto con Microsoft, lo que demuestra cómo el sector financiero se ha adelantado a muchos otros en la formalización de las líneas de base de carbono del software.

Se proyecta que el Comercio Minorista y el Comercio Electrónico crezca a una CAGR del 27,56% durante 2026-2031, lo que le da el ritmo de expansión más rápido entre los grupos de uso final en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). Los altos volúmenes de transacciones, los motores de recomendación, los sistemas de pedidos y el software de logística crean vínculos directos entre la intensidad de la carga de trabajo, el gasto en la nube y la actividad orientada al cliente, lo que hace que la eficiencia del carbono sea más fácil de justificar como una palanca operativa. Una declaración normativa en 2026 indicó que los requisitos de huella de carbono del producto ya se están incorporando en los procesos de adquisición antes de los plazos regulatorios más amplios, y ese momento importa para los minoristas que se preparan para la aplicación de las Declaraciones Ecológicas y las obligaciones del Pasaporte Digital de Producto. La presión comercial, por lo tanto, no se limita a la divulgación, porque la adopción tardía también puede debilitar el posicionamiento de los proveedores y la credibilidad del producto en mercados donde la transparencia se está convirtiendo en parte de las decisiones de compra. El gobierno y el sector público, la fabricación de alimentos y bebidas, la construcción e infraestructura, la energía y los servicios públicos, la fabricación industrial y el petróleo y gas añaden mayor demanda a medida que las expectativas de divulgación de la cadena de suministro se extienden a sectores que gestionan complejos entornos de aplicaciones pero que ingresaron al Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) más tarde.

Análisis Geográfico

Europa tuvo la mayor participación regional con el 34,63% en 2025, lo que la convirtió en el centro actual del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). Ese liderazgo provino de la superposición entre los plazos de la CSRD, las obligaciones de informes de centros de datos de la Directiva de Eficiencia Energética de la UE y las normas de eficiencia a nivel de país, como el requisito de Alemania de que los nuevos centros de datos alcancen un PUE de 1,2 para 2026. El Reino Unido, Alemania y Francia se destacaron como los mercados de adopción de mayor densidad porque combinan grandes entornos de software corporativo con una infraestructura de informes de sostenibilidad más madura. El Paquete de Simplificación Ómnibus de la UE refinó el alcance obligatorio inmediato a empresas con más de 1.000 empleados y más de EUR 450 millones en facturación anual, pero aún deja a las empresas más grandes bajo una fuerte presión a corto plazo para mejorar sus metodologías y la calidad de los datos. La Green Software Foundation también publicó trabajo en 2026 sobre cómo el estándar SCI puede respaldar el cumplimiento de la CSRD bajo ESRS E1, lo que refuerza el papel de Europa en la configuración de las expectativas de los compradores para el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) en general.

América del Norte siguió siendo la segunda base regional más grande en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI), combinando la mayor concentración de infraestructura de hiperescaladores con un sólido grupo de sedes de proveedores y compradores de software empresarial. Los Estados Unidos albergan proveedores de plataformas clave como Watershed, Persefoni, Sinai Technologies y Sphera, lo que le da a la región una sólida profundidad de desarrollo de productos y actividad comercial temprana. La Agencia Internacional de Energía informó que los centros de datos de los Estados Unidos representaron alrededor del 45% del consumo mundial de electricidad de los centros de datos en 2024, con aproximadamente 180 TWh, lo que subraya la escala de la demanda de medición de emisiones vinculadas al software en la región. La SEC puso fin a su defensa de las normas de divulgación climática en 2025, pero las obligaciones vinculadas a la CSRD y al ISSB continúan manteniendo a las multinacionales norteamericanas comprometidas con el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) a través de sus operaciones internacionales.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 28,45% durante 2026-2031, lo que la convierte en el principal motor de crecimiento del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). China representó alrededor del 25% del consumo mundial de electricidad de los centros de datos en 2024, con aproximadamente 100 TWh, y los objetivos nacionales de PUE añadieron presión operativa, apoyando el interés en herramientas de atribución a nivel de carga de trabajo. El Instituto de Investigación Avanzada de Shanghái de la Academia China de Ciencias lanzó el Modelo de Contabilidad de Carbono a Gran Escala ScienceOne-Yuheng en abril de 2026, lo que señala una creciente capacidad doméstica en infraestructura de contabilidad de carbono basada en IA. La base de servicios de TI de India, junto con la actividad emergente en América del Sur, Oriente Medio y África, está siendo impulsada hacia adelante por las expectativas de los clientes multinacionales, especialmente donde el trabajo de desarrollo subcontratado se convierte en parte de la revisión del alcance 3 y la diligencia debida de los proveedores.

Panorama Competitivo

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) siguió siendo moderadamente fragmentado en 2026 porque ningún proveedor único controlaba la demanda en todos los modelos de implementación, casos de uso y regiones. La competencia provino de cuatro grupos amplios: plataformas de sostenibilidad empresarial, herramientas nativas de SCI y vinculadas a DevOps, agregadores de informes ESG e iniciativas de código abierto que redujeron las barreras para la adopción liderada por ingeniería. El trabajo de la Green Software Foundation en Carmen, el Marco de Impacto y las herramientas relacionadas aumentó la presión del código abierto, especialmente en las conversaciones con compradores que comparaban los precios comerciales premium con los entornos de medición gestionados internamente. Sphera demostró amplitud en este mercado al ofrecer una solución de sostenibilidad integrada que atendía a más de 8.500 clientes en 100 países y se extendía más allá de los informes de carbono hacia EHS, cadena de suministro, gestión de productos y seguridad de procesos. Esa combinación mantiene al Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) competitivo en ambos extremos, con algunos proveedores vendiendo medición de ingeniería profunda y otros vendiendo un alcance de plataforma más amplio vinculado a los controles empresariales.

El espacio en blanco más claro en el Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) se encuentra en la medición de cargas de trabajo de IA y HPC, la atribución de carbono en múltiples nubes híbridas y las herramientas para proveedores más pequeños que ingresan a la divulgación a través de la presión de los clientes en lugar de la regulación directa. La iniciativa SCI para IA importa aquí porque da a los proveedores una vía de estándares para una categoría donde la demanda empresarial está creciendo más rápido que la consistencia de la medición. La normalización en tiempo real entre proveedores sigue siendo incompleta, lo que significa que los proveedores que pueden crear una procedencia defendible en AWS, Azure, Google Cloud y entornos locales todavía tienen margen para diferenciarse. Esto deja al Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) abierto tanto a especialistas como a proveedores de suites más grandes, ya que los compradores todavía están equilibrando la preparación para auditorías, la usabilidad de ingeniería y los costos de implementación en lugar de converger en un único modelo de producto preferido.

Los movimientos estratégicos en 2025 y 2026 mostraron que la competencia se está desplazando hacia un control más amplio del flujo de trabajo y la preparación para el cumplimiento dentro del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI). Diginex firmó un acuerdo definitivo el 31 de diciembre de 2025 para adquirir Plan A Earth GmbH por EUR 55 millones (USD 59,4 millones), lo que refleja el interés continuo en combinar las capacidades de gobernanza, cumplimiento y contabilidad de carbono bajo una única plataforma. Normative lanzó los Servicios Gestionados de Inventario de Carbono en febrero de 2026, lo que señala que los proveedores están añadiendo soporte de ejecución para abordar las brechas de personal dentro de los equipos de sostenibilidad. AWS también lanzó la consola de Sostenibilidad en junio de 2026, que reduce partes de la brecha de datos en la nube y puede empujar a los proveedores de terceros a centrarse más en la atribución a nivel de software, las cargas de trabajo de IA y la profundidad del flujo de trabajo de calidad auditada en lugar de en la agregación básica de datos de proveedores.

Líderes de la Industria de Plataformas de Medición de Intensidad de Carbono del Software (SCI)

-

Watershed Technology, Inc.

-

Persefoni AI, Inc.

-

Normative AB

-

Plan A Earth GmbH

-

Sweep SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: AWS lanzó la consola de Sostenibilidad de AWS, reemplazando la Herramienta de Huella de Carbono del Cliente tras su desactivación el 30 de junio de 2026, consolidando los informes de carbono de alcance 1-3 con datos tanto basados en el mercado como basados en la ubicación, junto con acceso programático a la API y exportaciones CSV configurables. La transición aborda una brecha clave de datos de doble informe de la CSRD que había requerido que las plataformas de SCI de terceros complementaran los informes de emisiones nativos de AWS para las organizaciones que cumplen con la UE.

- Marzo de 2026: Sphera fue reconocida como Líder en el Cuadrante Verde 2026 para Software de Gestión de Carbono Empresarial, el 11 de marzo de 2026, logrando las puntuaciones más altas por su enfoque de Sostenibilidad Integrada que cubre EHS, cadena de suministro, gestión de productos y seguridad de procesos para más de 8.500 clientes en 100 países, reforzando su posición en los segmentos de fabricación industrial, energía y servicios públicos, y petróleo y gas.

- Febrero de 2026: Normative lanzó los Servicios Gestionados de Inventario de Carbono, el 16 de febrero de 2026, asignando Asesores Climáticos certificados por el GHGP a organizaciones que construyen inventarios de carbono completos y abordando la brecha de capacidad operativa para los equipos de sostenibilidad que enfrentan requisitos de informes de la CSRD en expansión sin el personal para ejecutarlos.

- Enero de 2026: Amadeus transfirió la propiedad del Motor de Medición de Carbono Carmen a la Green Software Foundation, poniendo la herramienta de medición de SCI integrada con Kubernetes y Prometheus a disposición gratuita de los equipos de ingeniería empresarial que buscan medición automatizada de carbono por aplicación sin requerir sobrecarga de instrumentación por equipo ni canales de medición personalizados.

Alcance del Informe Global del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI)

El mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) se refiere a las plataformas y servicios que permiten a las organizaciones cuantificar, monitorear y reducir la intensidad de carbono de las aplicaciones de software y las cargas de trabajo de TI. Estas soluciones proporcionan funcionalidades como la medición de emisiones de los procesos de desarrollo de software, las operaciones de nube e infraestructura, las cargas de trabajo de IA y computación de alto rendimiento, los informes y la evaluación comparativa de carbono, y la integración en los flujos de trabajo de ingeniería.

El informe del mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) está segmentado por Tipo de Implementación (Plataforma Basada en la Nube, Plataforma Local y Plataforma Híbrida), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Medición de Carbono en el Desarrollo de Software, Medición de Carbono en la Nube e Infraestructura, Medición de Emisiones de IA y Computación de Alto Rendimiento, Informes y Evaluación Comparativa de Carbono, Integración del Flujo de Trabajo de Ingeniería), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Fabricación Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Fabricación de Alimentos y Bebidas, Construcción e Infraestructura, Gobierno y Sector Público y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma Basada en la Nube |

| Plataforma Local |

| Plataforma Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Medición de Carbono en el Desarrollo de Software |

| Medición de Carbono en la Nube e Infraestructura |

| Medición de Emisiones de IA y Computación de Alto Rendimiento |

| Informes y Evaluación Comparativa de Carbono |

| Integración del Flujo de Trabajo de Ingeniería |

| TI y Telecomunicaciones |

| BFSI |

| Fabricación Industrial |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Fabricación de Alimentos y Bebidas |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Implementación | Plataforma Basada en la Nube | |

| Plataforma Local | ||

| Plataforma Híbrida | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Medición de Carbono en el Desarrollo de Software | |

| Medición de Carbono en la Nube e Infraestructura | ||

| Medición de Emisiones de IA y Computación de Alto Rendimiento | ||

| Informes y Evaluación Comparativa de Carbono | ||

| Integración del Flujo de Trabajo de Ingeniería | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Fabricación Industrial | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Fabricación de Alimentos y Bebidas | ||

| Construcción e Infraestructura | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI)?

El Mercado de Plataformas de Medición de Intensidad de Carbono del Software (SCI) fue valorado en USD 0,23 mil millones en 2025, se situó en USD 1,23 mil millones en 2026 y se prevé que alcance USD 3,92 mil millones en 2031 a una CAGR del 26,09%.

¿Qué está impulsando la adopción de las plataformas de medición de SCI?

Los impulsores más fuertes son los informes regulatorios bajo la CSRD y ESRS E1, el movimiento hacia métricas de carbono a nivel de producto, la convergencia de FinOps y sostenibilidad, y la estandarización aportada por ISO/IEC 21031:2024.

¿Qué modelo de implementación lidera la demanda de herramientas de SCI?

La implementación basada en la nube lideró con una participación del 67,12% en 2025 porque las empresas prefirieron una implementación más rápida, menores necesidades de infraestructura inicial y un acceso más cercano a la telemetría de la nube.

¿Qué área de aplicación está creciendo más rápido?

La Medición de Emisiones de IA y Computación de Alto Rendimiento es el área de aplicación de más rápido crecimiento, con una CAGR proyectada del 28,12% durante 2026-2031, impulsada por el creciente uso de energía de las cargas de trabajo de IA y la necesidad de atribución a nivel de carga de trabajo.

¿Por qué Europa lidera mientras Asia-Pacífico crece más rápido?

Europa lidera debido a los plazos de la CSRD, las normas de informes de centros de datos y los sistemas maduros de informes de sostenibilidad, mientras que Asia-Pacífico crece más rápido debido a la creciente inversión en centros de datos, la actividad doméstica de contabilidad de carbono y la presión de los proveedores de clientes globales.

¿Por qué el entorno competitivo sigue siendo fragmentado?

La categoría abarca plataformas de carbono amplias, herramientas de ingeniería nativas de SCI, agregadores de ESG y marcos de código abierto, por lo que los compradores todavía están eligiendo entre profundidad, preparación para auditorías, adecuación del flujo de trabajo y precio en lugar de converger en torno a un único proveedor dominante.

Última actualización de la página el: