Tamaño y Participación del Mercado de Fungicidas en EE. UU.

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

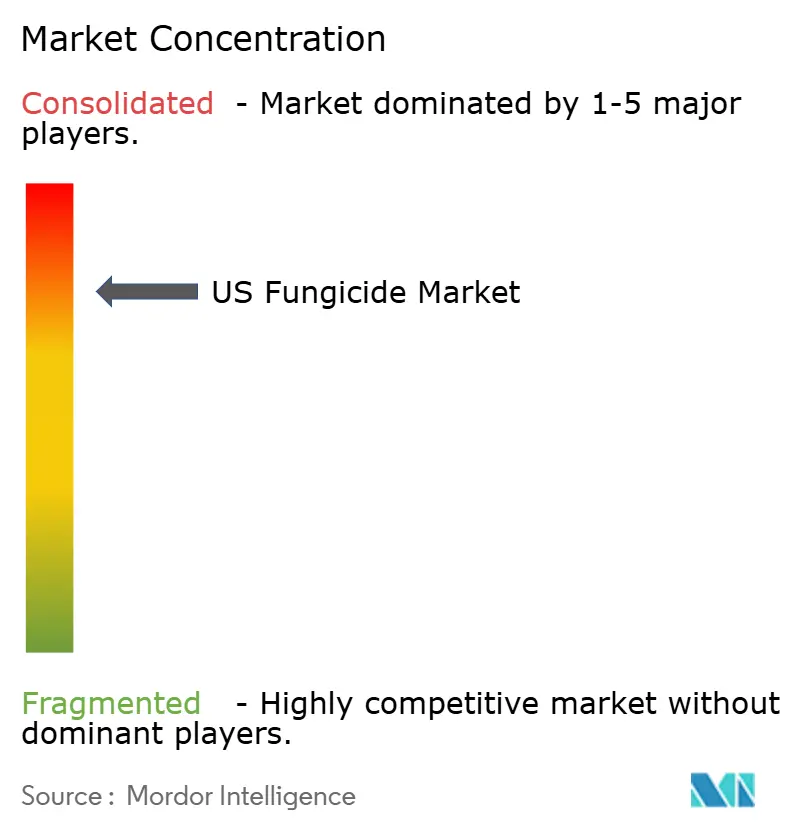

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fungicidas en EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado de fungicidas en EE. UU. crezca de USD 1,03 mil millones en 2025 a USD 1,07 mil millones en 2026 y se prevé que alcance USD 1,30 mil millones en 2031 a una CAGR del 4,01% durante 2026-2031. El crecimiento está impulsado por la intensificación de la superficie cultivada de maíz y soja, la rápida difusión de premezclas SDHI-azol y tecnologías de aplicación de precisión que mejoran el retorno de la inversión para los agricultores. Un mayor escrutinio regulatorio en torno a los residuos y la escorrentía está orientando la demanda hacia formulaciones biológicas de riesgo reducido, mientras que los programas de marca privada de grandes minoristas ejercen presión sobre los precios de los productos sintéticos de marca. Los flujos de capital de riesgo hacia empresas emergentes de biofungicidas señalan confianza en las soluciones híbridas de control de enfermedades, y los incentivos de créditos de carbono para las prácticas de labranza cero están fomentando el uso dirigido de fungicidas. En conjunto, estas fuerzas están configurando un mercado que equilibra en igual medida la eficacia agronómica, el cumplimiento ambiental y la disciplina de costos.

Conclusiones Clave del Informe

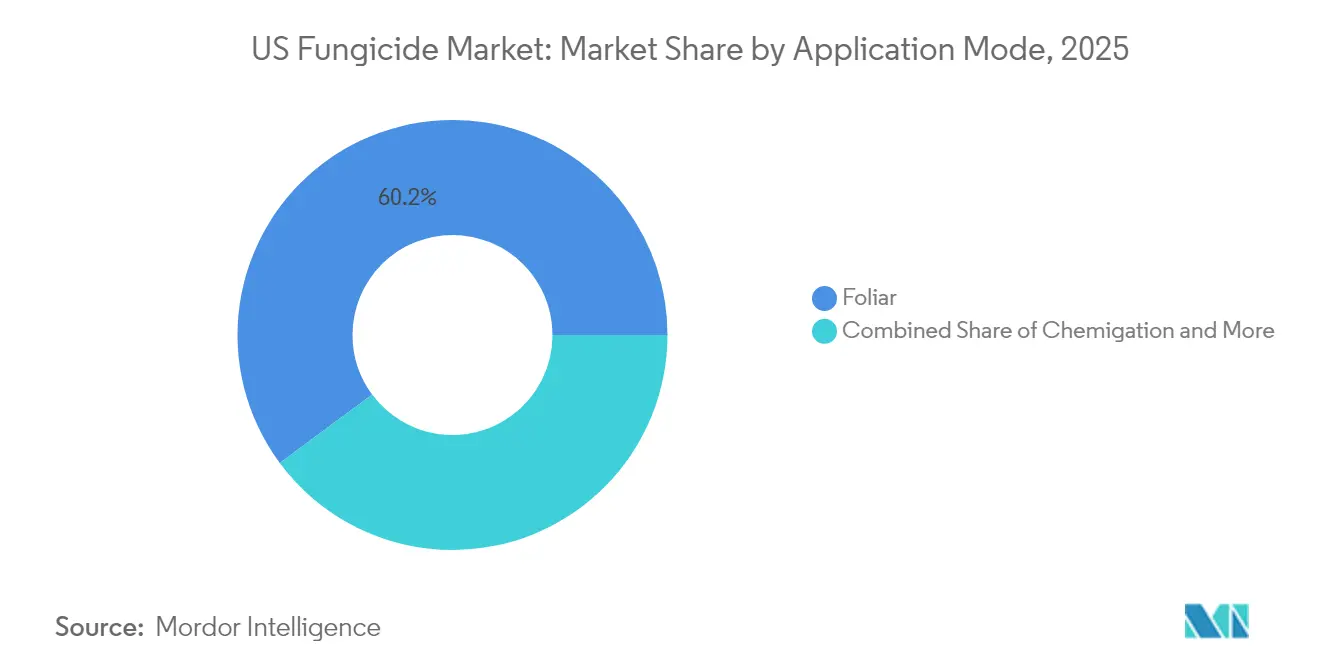

- Por modo de aplicación, las aplicaciones foliares lideraron con el 60,15% de la participación del mercado de fungicidas en EE. UU. en 2025 y avanzan a una CAGR del 4,28% hasta 2031.

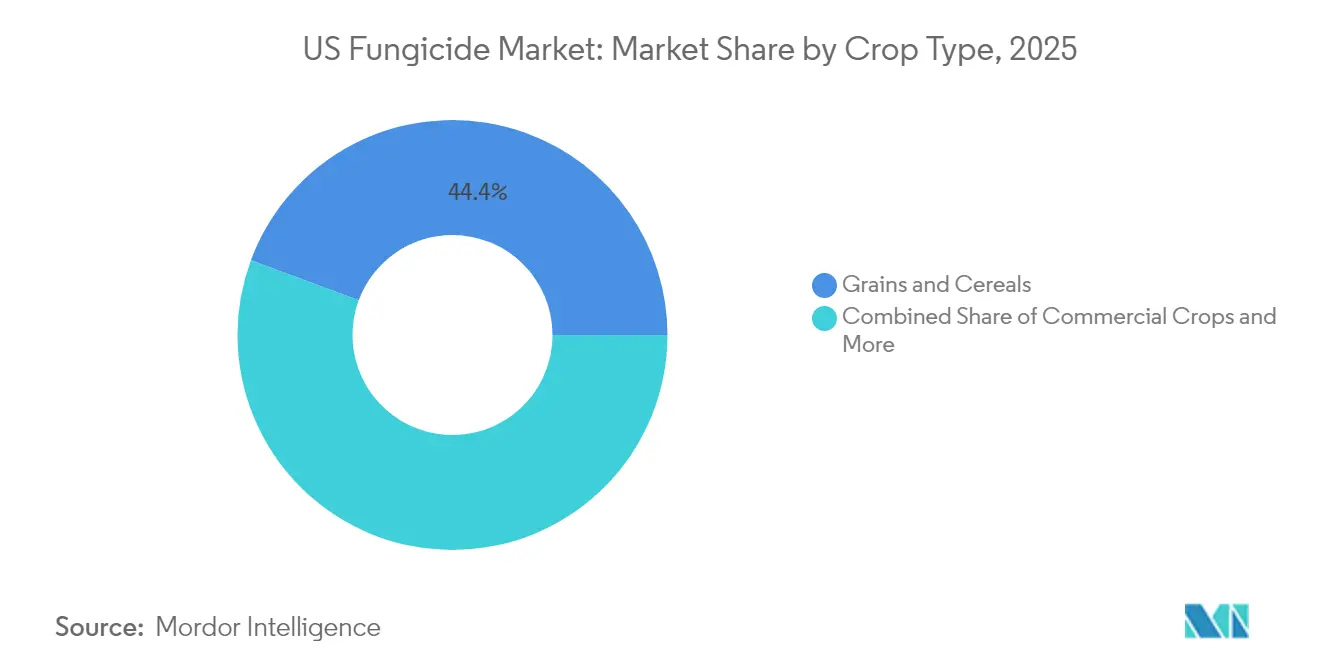

- Por tipo de cultivo, los granos y cereales representaron una participación del 44,35% del tamaño del mercado de fungicidas en EE. UU. en 2025 y se proyecta que se expandan a una CAGR del 4,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fungicidas en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Auge generalizado de la superficie de soja y maíz tratada con premezclas SDHI-azol | +1.2% | Núcleo del Medio Oeste en expansión hacia el Cinturón Maicero del Este | Mediano plazo (2-4 años) |

| Aumento de la incidencia de patógenos resistentes a QoI en cultivos especializados | +0.8% | Valle Central de California, cinturón citrícola de Florida, Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Ciclo acelerado de aprobación de la EPA para biopesticidas de riesgo reducido | +0.6% | Nacional, con adopción temprana en regiones de cultivos de alto valor en CA, NY y FL | Corto plazo (≤ 2 años) |

| Auge de los programas de fungicidas de marca privada por parte de grandes cadenas de venta minorista agrícola | +0.5% | Nacional, concentrado en las redes de distribución del Medio Oeste y las Grandes Llanuras | Mediano plazo (2-4 años) |

| Incentivos de créditos de carbono para labranza cero más uso dirigido de fungicidas | +0.4% | Medio Oeste y Grandes Llanuras, programas piloto en Iowa, Illinois y Nebraska | Largo plazo (≥ 4 años) |

| La agricultura bajo techo respaldada por capital de riesgo está creando nuevas ventanas de aplicación de alta frecuencia | +0.3% | Corredores urbanos, clústeres de agricultura en entornos controlados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge generalizado de la superficie de soja y maíz tratada con premezclas SDHI-azol

La adopción de fungicidas combinados SDHI-azol ha transformado los programas de gestión de enfermedades en todo el Cinturón Maicero. Adastrio de Corteva y Forcivo de FMC cubrieron colectivamente más de 15 millones de acres en 2024, ofreciendo un mejor control de la mancha de alquitrán en el maíz y la mancha foliar por ojo de rana en la soja[1]Fuente: Penn State Extension, "Tablas de Eficacia de Fungicidas Actualizadas 2025," extension.psu.edu. Los agricultores están dispuestos a pagar precios premium porque estos rendimientos compensan las estrechas presiones sobre los márgenes. Los minoristas reportan un cambio de productos de modo único a productos de modo múltiple a medida que aumentan las preocupaciones por la resistencia, y los aplicadores aéreos han reequipado sus flotas para manejar la mayor demanda de premezclas en volumen. Se anticipa que la tendencia mantendrá su impulso a medida que más registros de la EPA para productos combinados ingresen al mercado.

Aumento de la incidencia de patógenos resistentes a QoI en cultivos especializados

Los estudios de campo confirman una resistencia a QoI superior al 80% en poblaciones de oídio que afectan a las uvas de California, mientras que niveles similares de resistencia han surgido en patógenos de cítricos de Florida[2]Fuente: Departamento de Regulación de Pesticidas de California, "Resumen de Datos del Informe Anual de Uso de Pesticidas 2022," cdpr.ca.gov. Los agricultores están adoptando programas de rotación que combinan fungicidas multisitio como el mancozeb con química DMI y SDHI. El cambio eleva el costo por acre, pero preserva el rendimiento comercializable en cultivos de alto valor. Los servicios de extensión recomiendan intervalos de aplicación más cortos y química diversificada, y los distribuidores ahora incluyen capacitación en gestión de resistencias junto con las ventas de productos. La demanda de premezclas y adyuvantes para mezclas en tanque está creciendo en paralelo, y los fabricantes están acelerando nuevas combinaciones de ingredientes activos que puedan superar la resistencia a QoI sin generar nuevos obstáculos regulatorios.

Ciclo acelerado de aprobación de la EPA para biopesticidas de riesgo reducido

La vía simplificada de la EPA ha reducido el tiempo de registro de 36 a 18 meses para los productos que califican. AgroSpheres recibió una etiqueta federal para un biofungicida a base de aceite de tomillo tras recibir financiamiento de capital de riesgo, y Micropep Technologies cerró fondos para avanzar en formulaciones a base de péptidos. Las aprobaciones más rápidas están reduciendo las barreras de entrada e inspirando acuerdos de desarrollo conjunto entre grandes empresas químicas y empresas emergentes[3]Fuente: Agencia de Protección Ambiental, "Registro para Pesticidas de Riesgo Reducido," epa.gov. Los distribuidores observan un creciente interés por parte de los productores de frutas y verduras deseosos de cumplir con los programas minoristas libres de residuos. Se anticipa que el cambio redirigirá los presupuestos de I+D hacia soluciones biológico-sintéticas híbridas que puedan satisfacer tanto los criterios de eficacia como los de sostenibilidad.

Auge de los programas de fungicidas de marca privada por parte de grandes cadenas de venta minorista agrícola

Plataformas minoristas nacionales como FBN Direct reportan diferencias de precios entre fungicidas de marca y genéricos. Helena Agri-Enterprises y Nutrien están lanzando mezclas propietarias que igualan los parámetros de rendimiento de formulaciones de marca más antiguas. Los agricultores, ante el aumento de los costos de insumos, están optando por estas alternativas de menor precio, y los minoristas aprovechan las plataformas de datos para destacar los ahorros junto con la idoneidad agronómica. Los proveedores de marca responden agrupando herramientas de gestión responsable y servicios de monitoreo digital, pero la compresión de márgenes persiste. Se anticipa que el fenómeno mantendrá los precios de venta promedio bajo control incluso a medida que continúen las innovaciones en productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reglas más estrictas sobre el intervalo de reingreso para aplicadores aéreos | -0.7% | Nacional, especialmente en grandes explotaciones de maíz y soja | Corto plazo (≤ 2 años) |

| Creciente rechazo de los consumidores a los residuos sintéticos en productos frescos | -0.5% | Cultivos especializados de California, verduras de Florida, mercados de productos frescos del Noreste | Mediano plazo (2-4 años) |

| Límites localizados de escorrentía de cobre en la cuenca hidrográfica de la Bahía de Chesapeake | -0.3% | Cuencas hidrográficas agrícolas de Maryland, Virginia y Pensilvania | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros por incidentes de deriva cerca de explotaciones de cáñamo | -0.2% | Estados con producción legal de cáñamo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reglas más estrictas sobre el intervalo de reingreso para aplicadores aéreos

La actualización de protección de trabajadores de la EPA de 2024 extendió los intervalos de reingreso de 12 a 24-48 horas para varias clases de fungicidas. Esta revisión complica la programación durante las etapas críticas de crecimiento VT-R3 en el maíz. Los aplicadores enfrentan mayores costos laborales porque los intervalos más largos reducen la capacidad diaria. Los agricultores reportan pérdidas de rendimiento ocasionales cuando las ventanas se cierran antes de que los picos de presión de enfermedades. Los proveedores de tecnología están respondiendo con registros de aplicación verificados por GPS que ayudan a documentar el cumplimiento y reducir la responsabilidad, aunque los costos iniciales de adopción frenan la demanda a corto plazo. Las aseguradoras han elevado las primas hasta un 25%, lo que aumenta aún más los gastos operativos.

Creciente rechazo de los consumidores a los residuos sintéticos en productos frescos

El Programa de Datos sobre Pesticidas del Departamento de Agricultura de los Estados Unidos detectó residuos de fungicidas en muestras de productos frescos en 2023, lo que generó una mayor atención mediática. Las cadenas minoristas que atienden mercados premium ahora solicitan certificaciones libres de residuos que superan las tolerancias federales. Los productores de cultivos especializados en California y Florida están alargando los intervalos previos a la cosecha o cambiando hacia biofungicidas para mantener el acceso a los espacios en estantes. La transición introduce riesgo de rendimiento, especialmente bajo alta presión de enfermedades. Las asociaciones de la industria están financiando campañas de divulgación para contextualizar los datos sobre residuos, pero la percepción del consumidor sigue siendo una poderosa restricción de la demanda para varios ingredientes activos sintéticos de alta visibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: Las aplicaciones foliares mantienen el liderazgo mediante una programación de precisión

Los programas foliares capturaron el 60,15% de la participación del mercado de fungicidas en EE. UU. en 2025 y se proyecta que crezcan al 4,28% hasta 2031, lo que refleja el uso generalizado en maíz, soja y cultivos especializados. El segmento se beneficia del control de plumas habilitado por GPS y el reconocimiento asistido por drones que acortan los ciclos de detección a tratamiento. Los agricultores valoran la flexibilidad de coincidir las aplicaciones con las alertas de enfermedades, y los proveedores continúan lanzando premezclas de tres vías que agilizan múltiples modos de acción. La mayor superficie de oleaginosas y leguminosas en los estados del norte amplía aún más la huella foliar a medida que los agricultores se enfrentan al moho blanco y la antracnosis. El mercado de fungicidas en EE. UU. muestra ganancias incrementales por la integración de la quimigación, pero el foliar seguirá siendo dominante debido a su adaptabilidad a lo largo de la fenología de los cultivos.

La demanda de tratamiento de semillas está creciendo más rápido en términos porcentuales, respaldada por las aprobaciones de la EPA de mezclas multipatógeno como Victrato de Syngenta. Aunque el volumen por acre es modesto, casi todas las unidades de semillas de maíz y soja llevan ahora un componente fungicida, lo que impulsa las ventas acumuladas. Los programas de tratamiento de suelo y fumigación ocupan posiciones de nicho en sistemas de frutas y verduras de alto valor, limitados por requisitos de zona de amortiguamiento más estrictos y restricciones de etiqueta. La adopción de la quimigación es más fuerte en los pivotes de riego en Nebraska y Kansas, donde la aplicación a tasa variable se alinea con los objetivos de conservación del agua. En el futuro, la sinergia entre el análisis predictivo y la aplicación foliar bajo demanda probablemente consolidará la posición del foliar al tiempo que habilitará modos complementarios.

Por Tipo de Cultivo: Los granos y cereales anclan el volumen mientras los cultivos especializados impulsan el valor

Los granos y cereales representaron el 44,35% del volumen de fungicidas en 2025 y avanzan a una CAGR del 4,31%, anclados por la extensa superficie de maíz en el Medio Oeste. El tamaño del mercado de fungicidas en EE. UU. asociado únicamente al maíz superó en 2024, y se anticipan mayores ganancias a medida que más agricultores adopten programas de dos aplicaciones. La adopción en trigo está aumentando en las Grandes Llanuras, donde las premezclas a base de SDHI protegen el rendimiento y la calidad bajo la presión de la roya amarilla. La demanda de soja se acelera en los estados del norte que se enfrentan al síndrome de muerte súbita.

Las frutas y verduras generan el mayor gasto por acre, a menudo superando a las uvas y las almendras, aunque su participación en la superficie es menor. El cobre, el mancozeb y los productos biológicos rotan en programas intensivos para satisfacer los contratos minoristas libres de residuos. Las leguminosas y oleaginosas amplían la exposición del mercado más allá del Cinturón Maicero, con el riesgo de moho blanco impulsando la adopción temprana de fungicidas a base de péptidos y microbianos. Los mercados de césped y ornamentales, que atienden a campos de golf y contratistas de paisajismo, mantienen una demanda estable a pesar del escrutinio regulatorio de las químicas de amplio espectro. A lo largo del horizonte de pronóstico, el crecimiento en valor dependerá de la intensificación de los cultivos especializados, mientras que el crecimiento en volumen seguirá los cambios en la superficie de los granos básicos.

Análisis Geográfico

El Medio Oeste sigue siendo el epicentro del consumo de fungicidas, debido a las densas plantaciones de maíz y soja en Illinois, Iowa, Indiana y Nebraska. La incidencia de la mancha de alquitrán ha aumentado de manera constante, fomentando aplicaciones de doble modo que elevaron los ingresos por acre. Los programas de cofinanciamiento estatal que subvencionan el reconocimiento aéreo impulsaron aún más la adopción. El mercado de fungicidas en EE. UU. también se ha expandido en Minnesota y Wisconsin a medida que los productores de soja del norte se enfrentan a brotes de moho blanco.

California representa la región de mayor valor porque las uvas para vino, las almendras y las fresas requieren aplicaciones frecuentes de formulaciones premium. Los productores especializados aplicaron libras de azufre en 2022, junto con volúmenes crecientes de biofungicidas que se alinean con los límites de residuos de los minoristas. Las presiones de escasez de agua están impulsando instalaciones de quimigación que favorecen el azufre líquido de tasa reducida y los productos de bicarbonato de potasio. Los incentivos regulatorios para etiquetas de riesgo reducido aceleran la adopción de productos biológicos, convirtiendo a California en el banco de pruebas para los híbridos de próxima generación.

El Sureste, liderado por la superficie de cítricos y verduras de Florida, se mantiene como un consumidor de volumen constante a pesar de las interrupciones en las aplicaciones causadas por el clima. Las presiones del enverdecimiento de los cítricos aumentan la dependencia de la rotación de cobre y DMI, aunque las restricciones de escorrentía empujan a los agricultores hacia alternativas sintéticas de menor carga. Las explotaciones de verduras de Georgia y Carolina del Sur adoptan cada vez más la propagación en invernadero que requiere inmersiones fungicidas de plántulas antes del trasplante.

Panorama Competitivo

El mercado de fungicidas en EE. UU. está concentrado, con las principales empresas multinacionales BASF SE, Bayer AG, Syngenta Group, UPL Limited y Corteva Agriscience controlando una participación significativa a través de amplios portafolios y canales de distribución consolidados. Invierten fuertemente en innovación SDHI y DMI al tiempo que respaldan plataformas digitales que optimizan el momento y la dosis de aplicación. Las estrategias de gestión de portafolio incluyen la reformulación de ingredientes activos heredados en mezclas de tres vías y la combinación de ofertas químicas con herramientas de pronóstico de enfermedades basadas en satélites.

Los actores de marca privada intensifican la competencia ofreciendo genéricos con ventaja de precio respaldados por sólidos datos universitarios. Helena Agri-Enterprises y Nutrien aprovechan sus redes minoristas nacionales y capacidades de mezcla personalizada para igualar el rendimiento de las marcas a menor costo. FBN Direct amplifica la transparencia sobre las diferencias de precios, acelerando la sustitución de marcas entre los agricultores conscientes de los costos. La tendencia erosiona los precios de venta promedio, pero amplía el acceso a los productos, especialmente para las operaciones más pequeñas.

Los innovadores biológicos atraen cada vez más financiamiento de capital de riesgo a medida que las regulaciones de riesgo reducido favorecen sus canales de desarrollo. AgroSpheres obtuvo una cantidad para comercializar formulaciones a base de aceite de tomillo, mientras que Micropep Technologies acumuló una cantidad para escalar fungicidas a base de péptidos. Las colaboraciones estratégicas entre grandes empresas químicas y empresas emergentes diversifican los portafolios y mitigan el riesgo regulatorio. La adquisición de activos microbianos por parte de Syngenta y la inversión de BASF en AgroSpheres ilustran una convergencia hacia plataformas integradas de gestión de plagas que combinan precisión sintética y sostenibilidad biológica.

Líderes de la Industria de Fungicidas en EE. UU.

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: AgroSpheres recibió la aprobación de registro de la EPA para un biofungicida a base de aceite de tomillo tras una inversión de capital de riesgo de BASF Venture Capital y otros inversores institucionales, dirigido a los segmentos de mercado orgánico y de riesgo reducido.

- Julio de 2024: Micropep Technologies completó una ronda de financiamiento Serie B de USD 29 millones liderada por Sofinnova Partners para avanzar en el desarrollo de biofungicidas a base de péptidos dirigidos a mercados de cultivos especializados, con lanzamiento comercial previsto para la temporada de cultivo de 2026.

Alcance del Informe del Mercado de Fungicidas en EE. UU.

Quimigación, Foliar, Fumigación, Tratamiento de Semillas, Tratamiento de Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Leguminosas y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento de Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Leguminosas y Oleaginosas |

| Césped y Ornamentales |

| Modo de Aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento de Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Leguminosas y Oleaginosas | |

| Césped y Ornamentales |

Definición de mercado

- Función - Los fungicidas son productos químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento de Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los químicos de protección de cultivos a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Leguminosas, Oleaginosas, Frutas, Verduras, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la aplicación. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de aplicación. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción