Marktgröße und Marktanteil für Antikoagulanzien-Rodentizide

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antikoagulanzien-Rodentizide von Mordor Intelligence

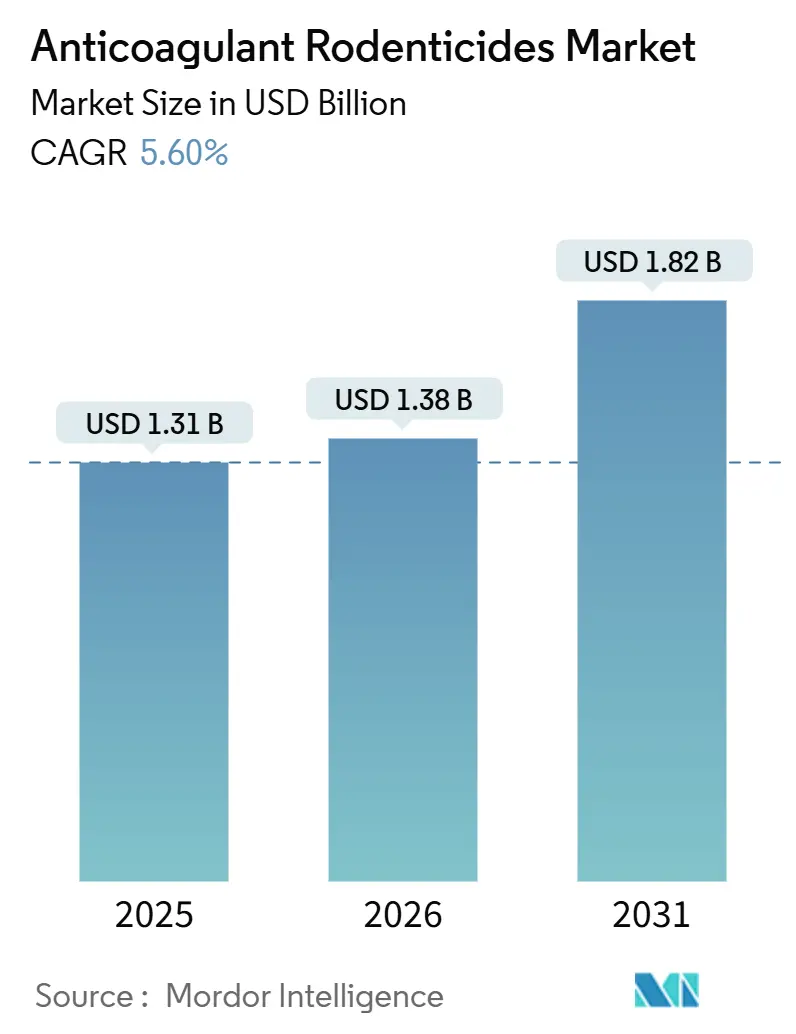

Die Marktgröße für Antikoagulanzien-Rodentizide soll von 1,31 Milliarden USD im Jahr 2025 auf 1,38 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,82 Milliarden USD bei einer CAGR von 5,60 % über den Zeitraum 2026–2031 erreichen. Wärmere Winter, die die Brutsaison von Nagetieren verlängern, sowie die Professionalisierung von Schädlingsbekämpfungsdiensten erweitern gemeinsam den adressierbaren Pool kommerzieller Käufer. Die Akzeptanz ist bei Wirkstoffen der zweiten Generation am stärksten, da diese mit einer einzigen Aufnahme eine letale Dosis liefern und damit die weit verbreitete Resistenz gegenüber Verbindungen der ersten Generation ausgleichen. In Köderstationen eingebettete digitale Telemetrie reduziert den Serviceaufwand und liefert gleichzeitig prüfbare Compliance-Daten, was Premium-Preisstrategien unterstützt. Gleichzeitig veranlassen sich verschiebende Höchstgehalte an Rückständen und kommunale Kampagnen gegen die Vergiftung von Greifvögeln regionale Produktreformulierungen und belohnen Anbieter mit globaler Regulierungskompetenz.

Wichtigste Erkenntnisse des Berichts

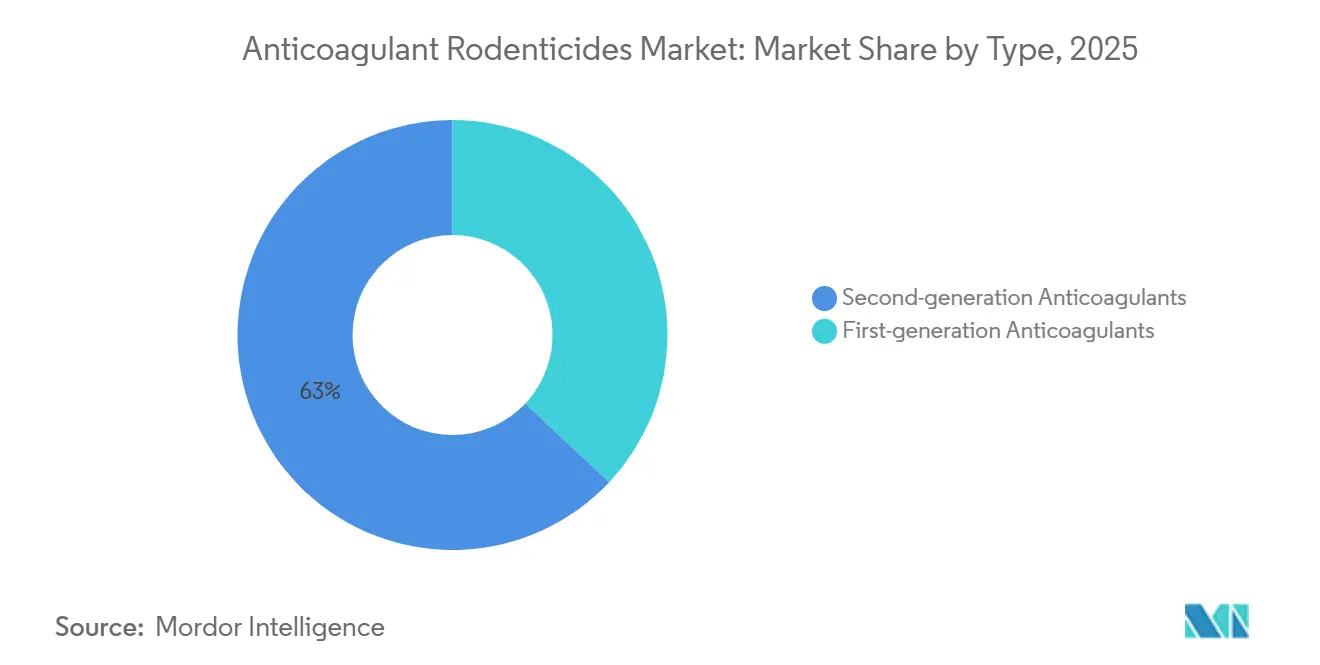

- Nach Typ halten Antikoagulanzien der zweiten Generation das größte Segment und erfassen 63 % des Marktanteils für Antikoagulanzien-Rodentizide im Jahr 2025, während das am schnellsten wachsende Segment voraussichtlich mit einer CAGR von 8,8 % im Zeitraum 2026–2031 wachsen wird.

- Nach Formulierung halten Pellets das größte Segment und machen 41 % des Marktanteils für Antikoagulanzien-Rodentizide im Jahr 2025 aus; Blöcke sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,4 % zwischen 2026 und 2031.

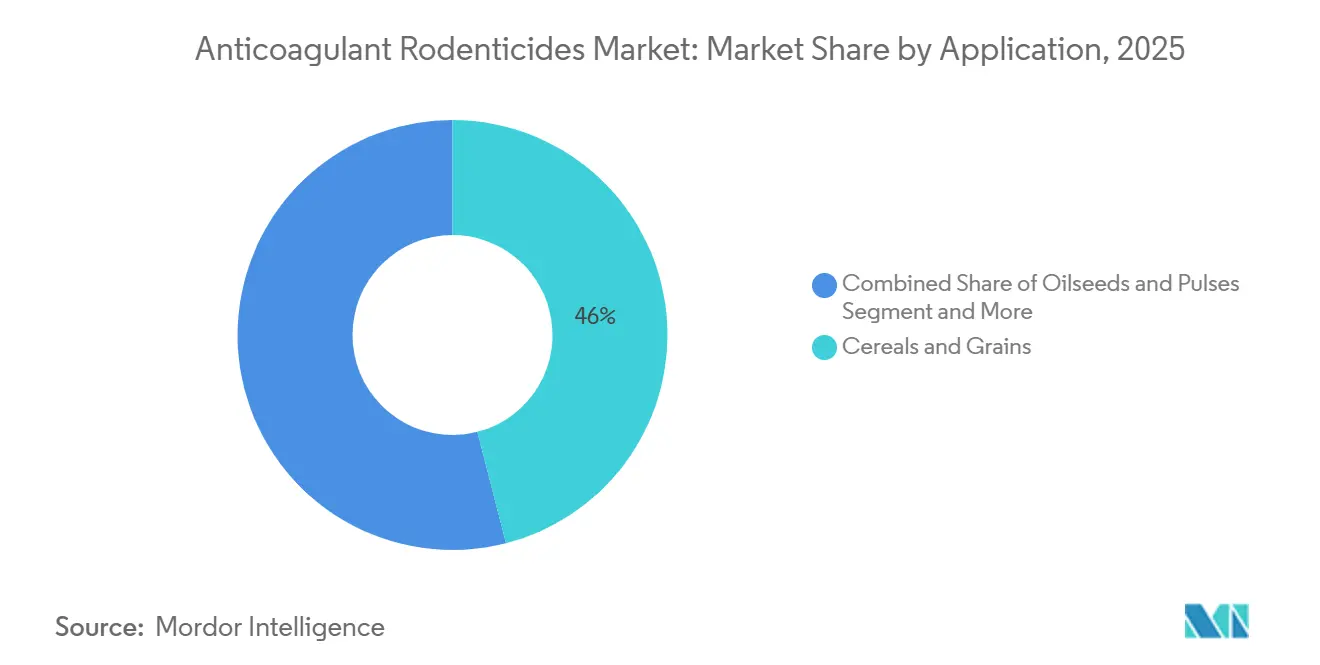

- Nach Anwendung halten Getreide und Körner den größten Anteil und machen 46 % des Marktes für Antikoagulanzien-Rodentizide im Jahr 2025 aus, während Ölsaaten und Hülsenfrüchte das am schnellsten wachsende Segment darstellen, das voraussichtlich mit einer CAGR von 7,9 % bis 2026–2031 wachsen wird.

- Nach Vertriebskanal hielt der direkte Vertriebskanal 57 % des Marktes für Antikoagulanzien-Rodentizide im Jahr 2025, während Online-Plattformen voraussichtlich mit einer CAGR von 10,1 % von 2026 bis 2031 wachsen werden.

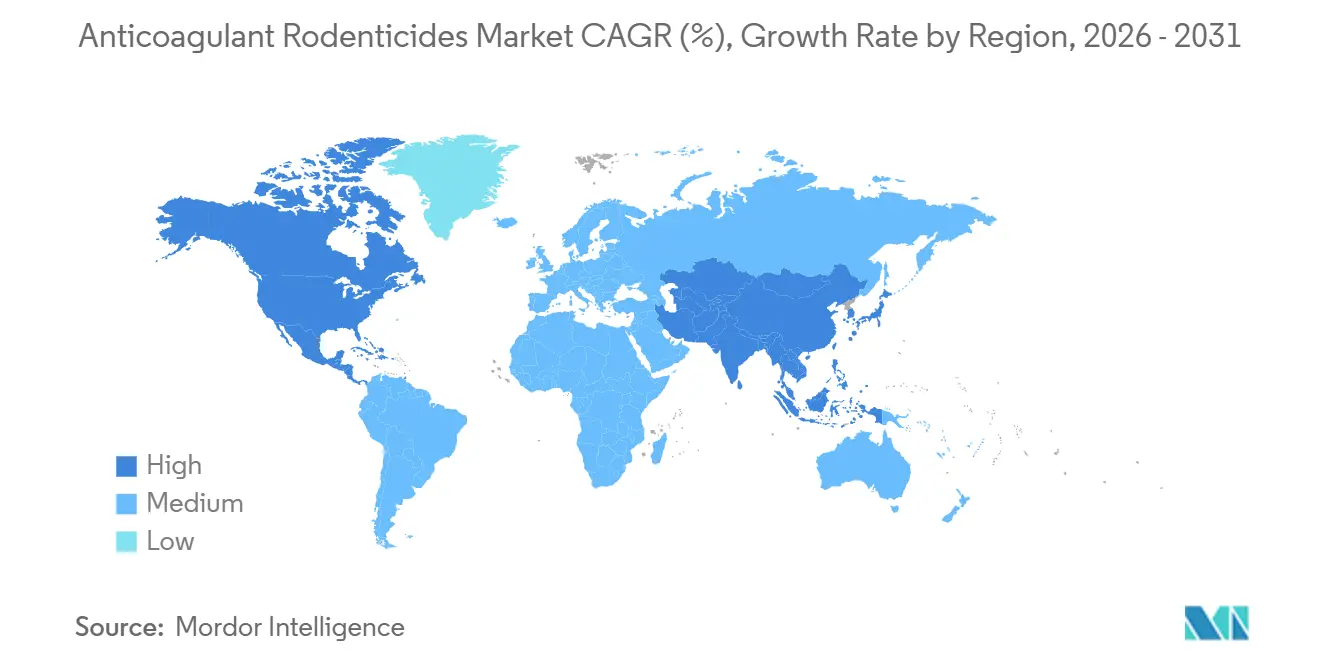

- Nach Geografie entfiel auf Nordamerika der größte Anteil am Markt für Antikoagulanzien-Rodentizide mit 38 % im Jahr 2025. Unterdessen ist die Asien-Pazifik-Region der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 8,5 % im Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Antikoagulanzien-Rodentizide

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Fokus auf die Vermeidung von Nachernteverlusten in der landwirtschaftlichen Lagerung | +1.2% | Nordamerika und die Europäische Union breiten sich weltweit aus | Mittelfristig (2–4 Jahre) |

| Klimabedingte Anstiege der Nagerpopulation in gemäßigten Getreidegürteln | +1.4% | Gemäßigte Getreidegürtel auf allen bewohnten Kontinenten | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Anbietern landwirtschaftlicher Managementdienstleistungen | +0.8% | Nordamerika, Europa und aufkommend in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Einführung von IoT-fähiger Köderstationstelemetrie | +0.6% | Nordamerika, Europa und Pilotprojekte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Gentechnisch veränderte Getreidesorten mit erhöhter Attraktivität für Nagetiere | +0.3% | China und Indien sowie selektive Versuche in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| ESG-Richtlinien von Vermögensinhabern für das Management des Tierschutzes bei Wirbeltier-Schädlingen | +0.2% | Institutionelle Kapitalnetzwerke in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Fokus auf die Vermeidung von Nachernteverlusten in der landwirtschaftlichen Lagerung

Die wachsende Betonung der Minimierung von Nachernteverlusten in der Landwirtschaft ist ein wesentlicher Treiber für den Markt für Antikoagulanzien-Rodentizide. Nagerschäden in Getreidespeichern, Silos und landwirtschaftlichen Lagerhäusern verursachen erhebliche quantitative und qualitative Verluste bei Getreide, Hülsenfrüchten und Ölsaaten und beeinträchtigen die Rentabilität der Landwirte sowie die nationale Ernährungssicherheit negativ. Mit der Ausweitung der landwirtschaftlichen Produktion ist der Schutz geernteter Kulturen während der Lagerung zu einer kritischen betrieblichen Priorität geworden. Großmaßstäbliche Getreideverarbeitungssysteme übernehmen zunehmend strukturierte Nagetier-Managementprogramme, um Verderb, Kontamination und Infrastrukturschäden zu reduzieren. Antikoagulanzien-Rodentizide werden aufgrund ihrer nachgewiesenen Wirksamkeit bei der Bekämpfung anhaltender Nagerpopulationen in geschlossenen Umgebungen häufig in Strategien zur Umfangsköderung und zum internen Lagerschutz eingesetzt. Ihre Fähigkeit, eine nachhaltige Populationsreduzierung zu erzielen, hilft dabei, wiederkehrende Befallszyklen zu unterbrechen und damit langfristige Lagerverluste zu mindern.

Klimabedingte Anstiege der Nagerpopulation in gemäßigten Getreidegürteln

Wärmere Winter verlängern die Brutzeiträume, sodass Rattenkolonien früher im landwirtschaftlichen Kalender ihren Höchststand erreichen. Mehrjährige Studien bestätigen, dass die Gattungen Mus und Rattus ihre geografischen Verbreitungsgebiete unter gemeinsamen sozioökonomischen Klimaszenarien in Richtung höherer Breitengrade ausdehnen. Wenn der Nagerdruck in Lagereinrichtungen zunimmt, wechseln die Betreiber von Wirkstoffen der ersten Generation zu Einzel-Fütterungs-Wirkstoffen der zweiten Generation, um Schäden schnell einzudämmen. Die Klimaverstärkung vergrößert daher die Gesamtmenge des eingesetzten Köders und verkürzt die Wartezeit zwischen den Nachfüllzyklen, was die Nachfrage im Markt für Antikoagulanzien-Rodentizide in getreideproduzierenden Ländern direkt ausweitet.

Einführung von IoT-fähiger Köderstationstelemetrie

IoT-fähige Köderstationstelemetrie ist ein wesentlicher Wachstumstreiber im Markt für Antikoagulanzien-Rodentizide, insbesondere in der kommerziellen Landwirtschaft und in großmaßstäblichen Lebensmittellagerungssystemen. Diese fortschrittlichen Köderstationen nutzen Sensoren, Konnektivität und Datenanalyse, um Nageraktivität, Köderverbrauch und Stationsstatus in Echtzeit zu überwachen. Dies ermöglicht einen präziseren und effizienteren Einsatz von Antikoagulanzien-Rodentiziden. Dieser Trend veranlasst Hersteller, sich auf die Entwicklung fortschrittlicher Formulierungen zu konzentrieren und Partnerschaften mit digitalen Schädlingsbekämpfungsplattformen einzugehen, was das Marktwachstum vorantreibt und Innovationen im Markt für Antikoagulanzien-Rodentizide fördert.

ESG-Richtlinien von Vermögensinhabern für das Management des Tierschutzes bei Wirbeltier-Schädlingen

Europäische Pensionsfonds und nordamerikanische Stiftungen nehmen nun Kriterien für humane Tötungsmethoden in Lieferkettenprüfungen auf. Einzel-Fütterungs-Wirkstoffe der zweiten Generation und schnell wirkende Nicht-Antikoagulanzien-Alternativen erzielen höhere Bewertungen als Mehrfach-Fütterungs-Warfarin-Produkte aufgrund der kürzeren Zeit bis zum Tod. Hersteller machen die Einzel-Fütterungs-Wirksamkeit als ESG-Merkmal publik, stimmen damit mit den Scorecards der Vermögensinhaber überein und drängen Unternehmens-Getreidekäufer in Richtung Premium-Formulierungen. Obwohl die Auswirkungen auf die globalen Volumina moderat sind, stärkt dies die Margen und signalisiert eine langfristige Abkehr von der Chemie der ersten Generation.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für biosichere Lebensmittelversorgungsketten | -1.1% | Städtische Gebiete in Europa und Nordamerika, aufkommende Knotenpunkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Rückstandsgrenzen in Exportwarenverträgen | -0.9% | Wichtige Getreideexporteure im Asien-Pazifik-Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Kommunal geführte Verbote nach Ereignissen der sekundären Vergiftung von Greifvögeln | -0.7% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Volatile Preisgestaltung bei Vitamin-K-Antidot-Vorläufern | -0.3% | Globale Lieferketten mit Schwerpunkt in ostasiatischen Syntheseclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für biosichere Lebensmittelversorgungsketten

Der zunehmende regulatorische Fokus auf die Sicherstellung biosicherer Lebensmittelversorgungsketten ist ein wesentlicher Treiber für den Markt für Antikoagulanzien-Rodentizide. Strenge Lebensmittelsicherheitsstandards, die von Regulierungsbehörden in wichtigen Agrarwirtschaften durchgesetzt werden, erfordern wirksame Nagetierbekämpfungsmaßnahmen entlang der gesamten Wertschöpfungskette, einschließlich der Phasen vor der Ernte, der Lagerung und des Vertriebs. Die Umweltschutzbehörde der Vereinigten Staaten verlangt Köderaufzeichnungen und Kadaversuchen in Gebieten gefährdeter Arten und zwingt Betreiber, manipulationssichere Stationen einzusetzen, die automatisch Sensordaten protokollieren[1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Rodentizid-Strategie," epa.gov. Australien hat den Verbraucherzugang zu Produkten der zweiten Generation eingeschränkt und besteht auf der Verwendung von Farbstoffen und Bitterungsmitteln, was die Vertriebskanäle effektiv professionalisiert.

Volatile Preisgestaltung bei Vitamin-K-Antidot-Vorläufern

Die Preisvolatilität bei Vitamin-K-Antidot-Vorläufern wirkt sich erheblich auf das Kosten- und Risikomanagement im Markt für Antikoagulanzien-Rodentizide aus, insbesondere bei landwirtschaftlich ausgerichteten Anwendungen wie Getreidespeicherung, Silos und Schädlingsbekämpfung am Feldrand. Antikoagulanzien-Rodentizide wirken durch die Störung der Blutgerinnung und werden hauptsächlich zur Nagetierbekämpfung in Pflanzenschutzsystemen eingesetzt. Regulatorische und betriebliche Protokolle in landwirtschaftlichen Umgebungen erfordern jedoch eine Vorbereitung auf unbeabsichtigte Exposition, die nicht zielgerichtete ökologische Komponenten beeinflussen könnte, wie etwa nützliche Wildtiere in der Nähe von Lagerstandorten. Diese Abhängigkeit von Vitamin K als Minderungsmaßnahme ist ein integraler Bestandteil integrierter Schädlingsbekämpfungsrahmen. Faktoren wie landwirtschaftliche Variabilität, Exportkonzentration und geopolitische Bedingungen in den Beschaffungsregionen schränken das Angebot periodisch ein, was zu Kostensteigerungen und Beschaffungsherausforderungen führt. Beispielsweise verdeutlichte der von der Amerikanischen Gesellschaft der Gesundheitssystem-Apotheker gemeldete Mangel an Vitamin-K-Injektionen Störungen in der Verfügbarkeit von Vorläufern, die zu nachgelagerten Versorgungsengpässen führen können[2]Quelle: Amerikanische Gesellschaft der Gesundheitssystem-Apotheker, "Mangel an Vitamin-K-Injektionen," ashp.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der zweiten Generation inmitten von Resistenzdruck

Antikoagulanzien der zweiten Generation halten das größte Segment und erfassen 63 % des Marktanteils für Antikoagulanzien-Rodentizide im Jahr 2025, während das am schnellsten wachsende Segment eine CAGR von 8,8 % bis 2026–2031 aufweist. Diese Dominanz ist in erster Linie auf ihre hohe Wirksamkeit und Einzel-Fütterungs-Letalität zurückzuführen, die es ihnen ermöglicht, resistente Nagerpopulationen in landwirtschaftlichen Feldern, Lagereinrichtungen und städtischen Umgebungen zu bekämpfen. Ihre weit verbreitete Einführung wird durch die Nachfrage nach schnellen, zuverlässigen Schädlingsbekämpfungslösungen angetrieben, insbesondere in großmaßstäblichen, risikoreichen Anwendungen wie Getreidespeicherung und Lebensmittelverarbeitung.

Der Markt für Antikoagulanzien der ersten Generation wird maßgeblich durch zunehmende regulatorische Beschränkungen für Verbindungen der zweiten Generation aufgrund von Bedenken hinsichtlich Umwelt- und Sekundärvergiftungsrisiken angetrieben. Infolgedessen findet eine Verlagerung hin zu sichereren Alternativen mit geringerer Toxizität statt, insbesondere in Regionen mit strengen regulatorischen Rahmenbedingungen. Antikoagulanzien der ersten Generation gewinnen innerhalb von integrierten Schädlingsbekämpfungsprogrammen an Popularität, bei denen wiederholte, kontrollierte Dosierung bevorzugt wird, um ökologische Auswirkungen zu reduzieren. Dieser Trend verdeutlicht einen breiteren Marktübergang, bei dem Wirksamkeit wesentlich bleibt, aber Nachhaltigkeit und regulatorische Compliance bei der Gestaltung der Produktnachfrage gleichermaßen bedeutsam werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Pellets führen trotz Block-Innovation

Pellets halten das größte Segment und machen 41 % des Marktanteils für Antikoagulanzien-Rodentizide im Jahr 2025 aus. Ihre weit verbreitete Verwendung ist auf ihre einfache Anwendung, Kosteneffizienz und Eignung für großmaßstäbliche landwirtschaftliche Betriebe zurückzuführen, insbesondere in offenen Feldern und Breitbandanwendungen, bei denen eine schnelle Ausbringung entscheidend ist. Landwirte und Schädlingsbekämpfer bevorzugen Pellets aufgrund ihrer Flexibilität bei der Abdeckung ausgedehnter Flächen und ihrer Wirksamkeit bei der Bekämpfung einer breiten Palette von Nagerarten.

Das Blocksegment ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,4 % zwischen 2026 und 2031. Dieses Wachstum wird durch ihre Langlebigkeit, Witterungsbeständigkeit und Kompatibilität mit Köderstationen angetrieben, insbesondere in kontrollierten Umgebungen wie Lagerhäusern, Lebensmittelverarbeitungseinheiten und Lagereinrichtungen. Blöcke sind weniger anfällig für Zerfall unter feuchten oder rauen Bedingungen und bieten eine länger anhaltende Wirksamkeit, was sie gut geeignet macht für die Einhaltung strenger Lebensmittelsicherheitsvorschriften. Da der Markt zunehmend strukturierte, überwachte Schädlingsbekämpfungslösungen einschließlich IoT-fähiger Köderstationen übernimmt, wird die Nachfrage nach Blockformulierungen voraussichtlich erheblich wachsen.

Nach Vertriebskanal: Direktvertrieb behauptet Dominanz

Der direkte Vertriebskanal hält das größte Segment und macht 57 % der Marktgröße für Antikoagulanzien-Rodentizide im Jahr 2025 aus. Diese Dominanz ist auf starke Beziehungen zwischen Herstellern und großmaßstäblichen Endnutzern zurückzuführen, darunter kommerzielle Landwirtschaftsbetriebe, Getreidespeicherbetreiber und Schädlingsbekämpfungsdienstleister. Direktvertriebskanäle erleichtern den Masseneinkauf, bieten maßgeschneiderte Lösungen, technischen Support und wettbewerbsfähige Preise, was sie zur bevorzugten Option für institutionelle Käufer und Agrarunternehmen macht, die konsistente Großmengenlieferungen benötigen.

Online-Plattformen sind das am schnellsten wachsende Segment mit einer prognostizierten höchsten CAGR von 10,1 % bis 2026–2031. Das Wachstum des E-Commerce im Sektor der landwirtschaftlichen Betriebsmittel, die zunehmende digitale Akzeptanz unter Landwirten sowie die Bequemlichkeit des Produktvergleichs und der Lieferung bis zur Haustür sind wesentliche Treiber dieses Trends. Darüber hinaus bieten Online-Kanäle Zugang zu einem breiteren Produktsortiment, einschließlich spezialisierter und Nischenformulierungen, die möglicherweise nicht ohne Weiteres über traditionelle Vertriebsnetze verfügbar sind. Da die Digitalisierung die landwirtschaftlichen Lieferketten weiter transformiert, werden Online-Plattformen voraussichtlich eine zunehmend bedeutende Rolle bei der Erweiterung des Marktzugangs spielen, insbesondere für kleine und mittelgroße Landwirte.

Nach Anwendung: Grundnahrungsmittel führen, hochwertiger Gartenbau wächst schneller

Getreide und Körner halten das größte Segment und machen 46 % der Marktgröße für Antikoagulanzien-Rodentizide im Jahr 2025 aus. Dieser bedeutende Anteil ist in erster Linie auf die hohe Anfälligkeit von Grundnahrungsmitteln wie Weizen, Reis und Mais gegenüber Nagerschäden während des Anbaus und der Lagerung zurückzuführen. Die Kombination aus erheblichen wirtschaftlichen Verlusten und strengen Lebensmittelsicherheits- und Lagerungsvorschriften treibt weiterhin die Nachfrage nach wirksamen Nagetierbekämpfungslösungen in diesem Anwendungssegment an.

Ölsaaten und Hülsenfrüchte stellen das am schnellsten wachsende Segment dar, das bis 2026–2031 mit einer CAGR von 7,9 % prognostiziert wird. Dieses Wachstum ist auf die steigende globale Nachfrage nach proteinhaltigen Kulturen, die Ausweitung des Ölsaatenanbaus und Fortschritte in der Lagerinfrastruktur zurückzuführen. Diese Kulturen sind auch besonders anfällig für Nagerschäden, insbesondere während der Nachernte-Lagerung, was effiziente Schädlingsbekämpfungslösungen erforderlich macht. Darüber hinaus stärkt das zunehmende Bewusstsein für Pflanzenschutz und die Bedeutung der Reduzierung von Nachernteverlusten die Einführung von Antikoagulanzien-Rodentiziden in diesem Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt die größte Region und machte 38 % der Marktgröße für Antikoagulanzien-Rodentizide im Jahr 2025 aus. Diese Dominanz ist auf die gut etablierten Landwirtschafts- und Lebensmittellagerungsindustrien der Region, Lebensmittelsicherheitsvorschriften und die weit verbreitete Einführung moderner Schädlingsbekämpfungspraktiken zurückzuführen. Darüber hinaus stärken ein hohes Bewusstsein für Nachernteverluste und die Präsenz wichtiger Rodentizid-Hersteller die Position Nordamerikas als führenden Markt. Beispielsweise haben Getreidesilos in Iowa und Illinois im Mittleren Westen der Vereinigten Staaten den Einsatz von Antikoagulanzien-Rodentiziden der zweiten Generation während der Lagersaison erhöht, um steigende Nagerschäden zu bekämpfen und Getreideverluste zu verhindern, was eine konsistente Marktnachfrage unterstützt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,5 % zwischen 2026 und 2031. Dieses Wachstum wird durch die Ausweitung der großmaßstäblichen Landwirtschaft, erhöhte Investitionen in Getreidespeicher- und Verarbeitungsinfrastruktur sowie ein wachsendes Bewusstsein für Pflanzenschutz und Ernährungssicherheit angetrieben. Darüber hinaus treiben die wachsende Bevölkerung und die steigende Nachfrage nach Grundnahrungsmitteln und hochwertigen Kulturen die Einführung von Antikoagulanzien-Rodentiziden in aufstrebenden Volkswirtschaften der Asien-Pazifik-Region voran und positionieren die Region als kritisches Wachstumsgebiet für den Markt. Australiens einjährige Verbrauchersperre lenkt die Nachfrage in lizenzierte Unternehmen, anstatt sie zu eliminieren, und erhält damit Volumina aufrecht, während die Datenerfassung verbessert wird.

Europa profitiert von einer umfangreichen Getreidespeicherinfrastruktur und gut etablierten professionellen Schädlingsbekämpfungsnetzwerken. Die Umsetzung strengerer Stewardship-Programme und Anforderungen an den Kompetenznachweis sowie laufende Hardware-Upgrades helfen Anbietern, Gewinnmargen aufrechtzuerhalten. Die Verbreitung von Resistenzen hat zu einer Verlagerung hin zu Flocoumafen und Nicht-Antikoagulanzien-Produkten geführt, was Möglichkeiten zur Reformulierung schafft. In Afrika und dem Nahen Osten expandiert der Markt, da Regierungen moderne Silos implementieren, um Nachernteverluste zu reduzieren und die Ernährungssicherheit zu verbessern.

Wettbewerbslandschaft

Der Markt für Antikoagulanzien-Rodentizide weist im Jahr 2025 eine moderate Konzentration auf, wobei die fünf führenden Unternehmen BASF SE, Bayer AG, Syngenta Group, UPL Limited und De Sangosse SAS umfassen. Syngenta Group lizenzierte im Mai 2025 seine Talon-Brodifacoum-Marken an Neogen, was Syngenta ermöglicht, Forschungsbudgets für Chemikalien der nächsten Generation umzuschichten, während Neogen die Bindungen im professionellen Vertriebskanal vertieft[3]Quelle: Neogen Corporation, "Talon-Lizenzvereinbarung," neogen.com.

Mittelgroße Herausforderer nutzen lokale Resistenzprofile und Lieferkettenflexibilität aus, insbesondere im Asien-Pazifik-Raum, wo maßgeschneiderte Aromen und Packungsgrößen Marktanteilsgewinne antreiben. Die steigenden regulatorischen Kosten und ESG-Berichtsstandards verlagern den Wettbewerbsvorteil zugunsten diversifizierter multinationaler Unternehmen mit dem Kapital, um den sich entwickelnden Compliance- und Forschungs- und Entwicklungsanforderungen im Markt für Antikoagulanzien-Rodentizide gerecht zu werden.

Regulatorische Kompetenz wird zu einem dauerhaften Wettbewerbsvorteil; Unternehmen, die Feldreststudien finanzieren und zweisprachige Stewardship-Schulungen anbieten, erhalten bevorzugte Einträge in Händlerkatalogen. Diejenigen ohne dedizierte Regulierungsteams haben Schwierigkeiten, mit den divergierenden nationalen Vorschriften zu Köderstationsdesign, Farbstoffverwendung und Außenaufstellungsbeschränkungen Schritt zu halten. Angesichts dieser Dynamik hängt die Wettbewerbspositionierung von drei Säulen ab: proprietären Wirkstoffen, digitalen Überwachungsökosystemen und grenzüberschreitender Compliance-Infrastruktur.

Marktführer für Antikoagulanzien-Rodentizide

BASF SE

Bayer AG

UPL Limited

Syngenta Group

De Sangosse SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: BASF SE hat seine beliebte Rodentizid-Marke Neosorexa mit einem verbesserten Wirkstoff, Flocoumafen, neu aufgelegt. Diese Aktualisierung zielt darauf ab, Schädlingsbekämpfungstechnikern schnelle und wirksame Lösungen für die Bekämpfung von Hausmäusen (Mus musculus), Schwarzratten (Rattus rattus) und Wanderratten (Rattus norvegicus) bereitzustellen.

- Juni 2024: Die Europäische Union verlängerte die Genehmigungszeiträume für mehrere Rodentizid-Wirkstoffe und verschob deren Ablaufdaten, während umfassende Umweltneubewertungen durchgeführt werden. Diese Verlängerung wurde durch laufende Bewertungen der mit Antikoagulanzien-Rodentiziden verbundenen Umwelt- und Gesundheitsrisiken ausgelöst.

- Mai 2024: Syngenta Group arbeitete mit einem prominenten nordamerikanischen Schädlingsbekämpfungsverband zusammen, um zertifizierte Schulungsprogramme zu sicheren und wirksamen Rodentizid-Anwendungstechniken für professionelle Schädlingsbekämpfer anzubieten.

Berichtsumfang des globalen Marktes für Antikoagulanzien-Rodentizide

Antikoagulanzien-Rodentizide sind chemische Schädlingsbekämpfungsmittel, die in landwirtschaftlichen Systemen zur Bekämpfung von Nagerpopulationen eingesetzt werden, die Kulturen und gelagerte Getreidekörner bedrohen. Der Bericht über den Markt für Antikoagulanzien-Rodentizide ist segmentiert nach Typ (Antikoagulanzien der ersten Generation und Antikoagulanzien der zweiten Generation), nach Formulierung (Pellets, Blöcke, Pulver und Flüssigkeiten), nach Anwendung (Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse sowie weitere Anwendungen), nach Vertriebskanal (Direktvertrieb, Agrochemie-Einzelhändler, Online-Plattformen), nach Geografie (Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Antikoagulanzien der ersten Generation |

| Antikoagulanzien der zweiten Generation |

| Pellets |

| Blöcke |

| Pulver |

| Flüssigkeiten |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Weitere Anwendungen |

| Direktvertrieb (Hersteller an Genossenschaften) |

| Agrochemie-Einzelhändler |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Typ | Antikoagulanzien der ersten Generation | |

| Antikoagulanzien der zweiten Generation | ||

| Nach Formulierung | Pellets | |

| Blöcke | ||

| Pulver | ||

| Flüssigkeiten | ||

| Nach Anwendung | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Weitere Anwendungen | ||

| Nach Vertriebskanal | Direktvertrieb (Hersteller an Genossenschaften) | |

| Agrochemie-Einzelhändler | ||

| Online-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Antikoagulanzien-Rodentizide?

Die Marktgröße für Antikoagulanzien-Rodentizide soll von 1,31 Milliarden USD im Jahr 2025 auf 1,38 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,82 Milliarden USD bei einer CAGR von 5,6 % über den Zeitraum 2026–2031 erreichen

Welche Region hält den größten Anteil im Jahr 2025?

Nordamerika führt mit einem Umsatzanteil von 38 % aufgrund umfangreicher Getreideinfrastruktur und etablierter Stewardship-Programme.

Warum wachsen Antikoagulanzien der zweiten Generation schneller als Produkte der ersten Generation?

Mehrarten-Resistenzgene haben die Wirksamkeit der ersten Generation verringert und drängen Landwirte zu wirksameren Optionen der zweiten Generation, die noch die Rückstandsgrenzen einhalten.

Wie beeinflusst der Klimawandel die Nachfrage?

Wärmere Temperaturen und veränderte Raubtier-Dynamiken treiben Anstiege der Nagerpopulation voran und führen zu ganzjähriger Köderung und einem insgesamt höheren Verbrauch.

Welche Technologien gestalten den Markt neu?

IoT-fähige Köderstationstelemetrie und genombasierte Resistenzdiagnostik ermöglichen präzise Dosierung und gezielte Rotation der Wirkstoffe, was Abfall reduziert und die Compliance verbessert.

Seite zuletzt aktualisiert am: