抗凝固性殺鼠剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗凝固性殺鼠剤市場分析

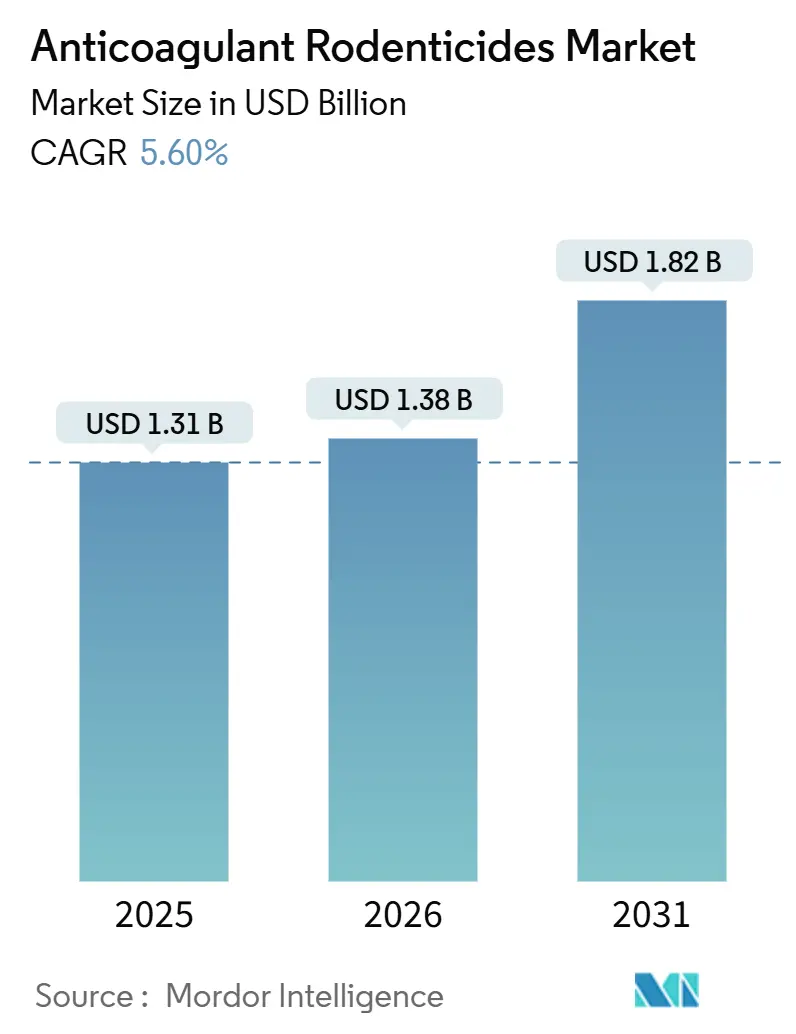

抗凝固性殺鼠剤市場規模は、2025年の13億1,000万米ドルから2026年には13億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.60%で2031年までに18億2,000万米ドルに達すると予測されています。冬季の温暖化によりげっ歯類の繁殖期が延長されていること、および害虫管理サービスの専門化が進んでいることが相まって、商業的購買層の対象市場を拡大しています。第二世代有効成分の普及が最も顕著であり、これは一回の摂食で致死量を投与できるため、第一世代化合物に対する広範な耐性を補うことができるためです。ベイトステーションに組み込まれたデジタルテレメトリーは、サービス労働力を削減しながら監査可能なコンプライアンスデータを提供し、プレミアム価格戦略を支援しています。同時に、最大残留限界値の変化やワシ類の二次中毒に反対するコミュニティキャンペーンが地域的な製品の再処方を促し、グローバルな規制専門知識を持つサプライヤーに優位性をもたらしています。

主要レポートのポイント

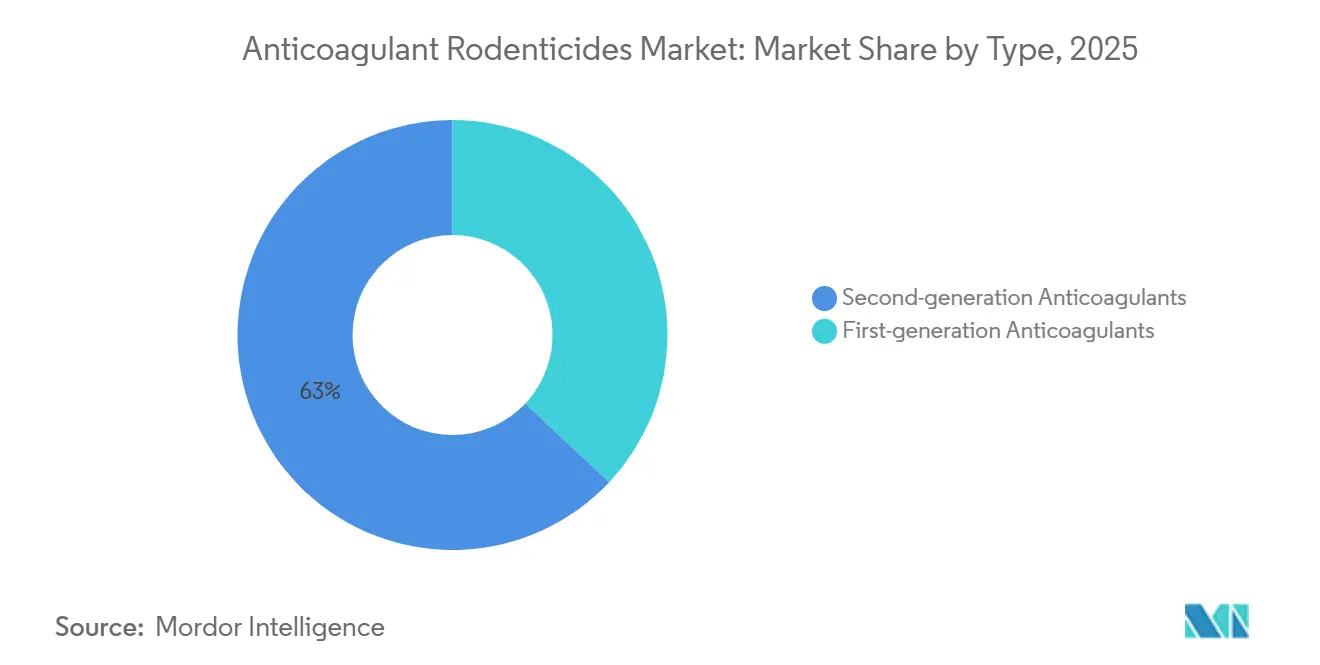

- タイプ別では、第二世代抗凝固剤が最大セグメントを占め、2025年の抗凝固性殺鼠剤市場シェアの63%を獲得しており、最も成長が速いセグメントは2026年から2031年にかけてCAGR 8.8%で成長すると予測されています。

- 製剤別では、ペレットが最大セグメントを占め、2025年の抗凝固性殺鼠剤市場シェアの41%を占めており、ブロックが最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 9.4%で成長すると予測されています。

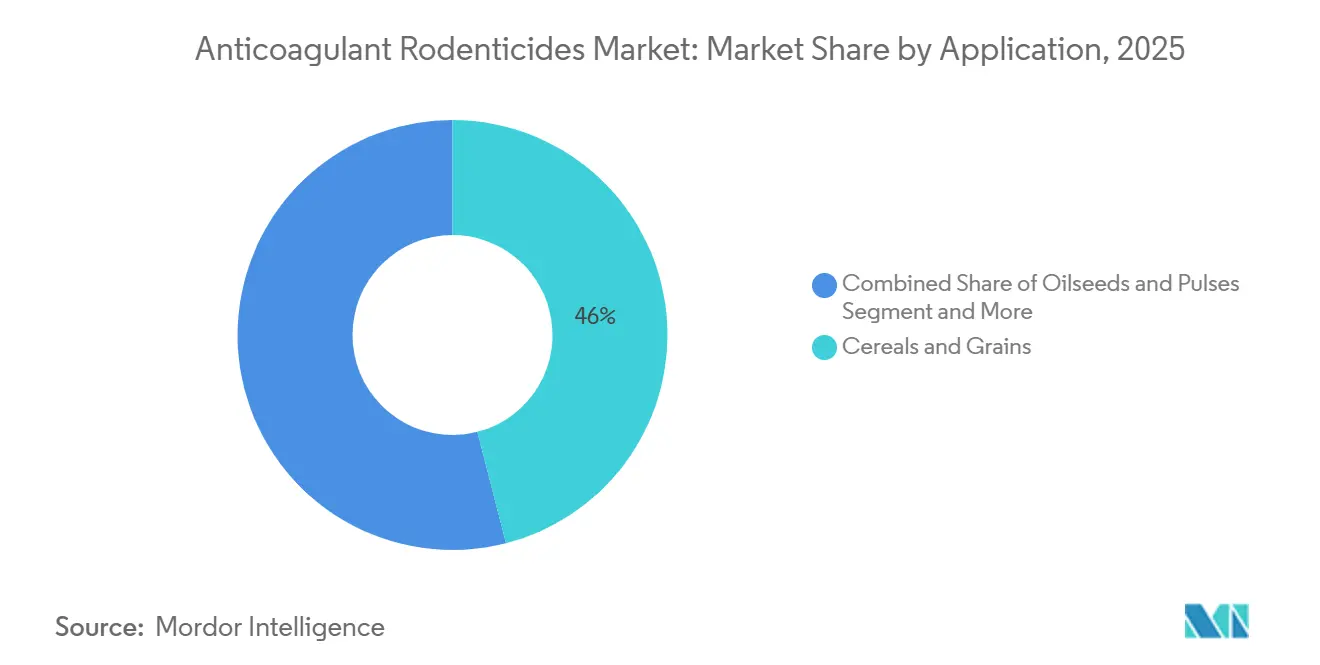

- 用途別では、穀物・シリアルが最大シェアを占め、2025年の抗凝固性殺鼠剤市場の46%を占めており、油糧種子・豆類が最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 7.9%で成長すると予測されています。

- 流通チャネル別では、直接流通チャネルが2025年の抗凝固性殺鼠剤市場の57%を占めており、オンラインプラットフォームは2026年から2031年にかけてCAGR 10.1%で成長すると予測されています。

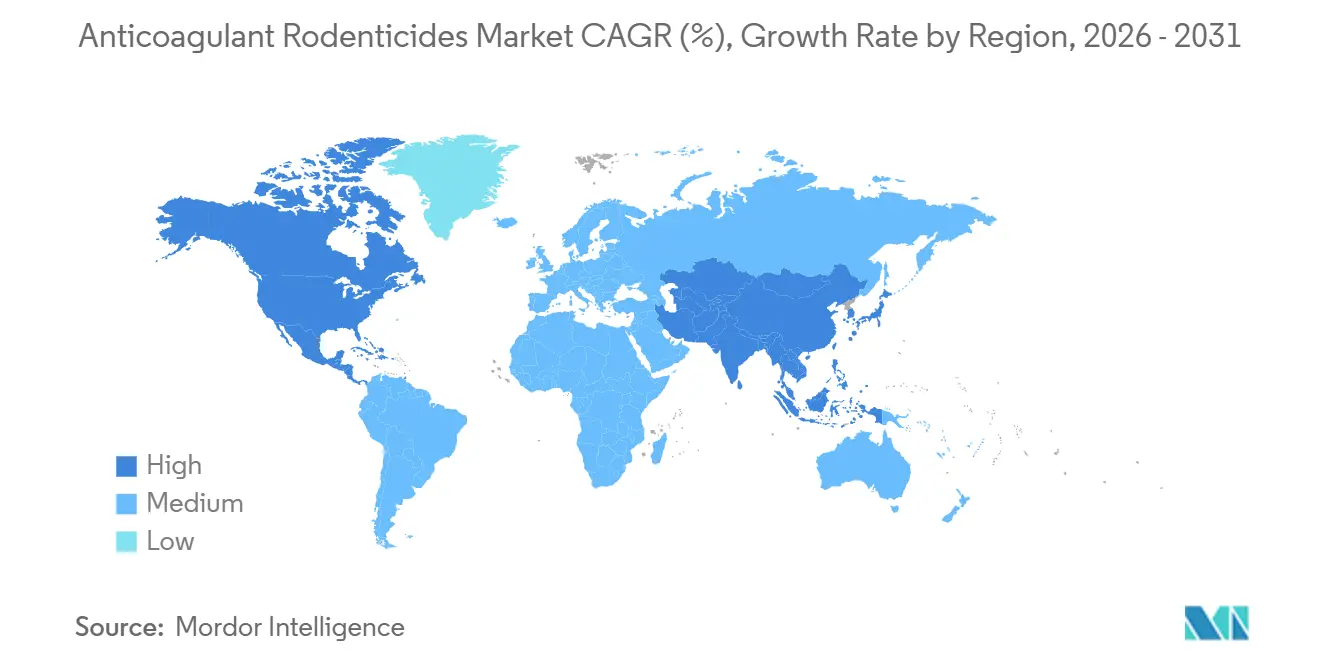

- 地域別では、北米が抗凝固性殺鼠剤市場の最大シェアを占め、2025年に38%を占めています。一方、アジア太平洋地域は最も成長が速い市場であり、2026年から2031年の期間にCAGR 8.5%が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗凝固性殺鼠剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業貯蔵における収穫後損失防止への注目の高まり | +1.2% | 北米と欧州連合が世界規模で普及 | 中期(2〜4年) |

| 温帯穀物地帯における気候に連動したげっ歯類個体数の急増 | +1.4% | 全居住大陸の温帯穀物地帯 | 長期(4年以上) |

| 農場管理サービスプロバイダーの統合 | +0.8% | 北米、欧州、およびアジア太平洋地域で新興 | 中期(2〜4年) |

| モノのインターネット(IoT)対応ベイトステーションテレメトリーの普及 | +0.6% | 北米、欧州、およびアジア太平洋でのパイロットプロジェクト | 短期(2年以下) |

| げっ歯類の嗜好性を高める遺伝子編集穀物品種 | +0.3% | 中国およびインド、ならびに米国での選択的試験 | 長期(4年以上) |

| 脊椎動物害虫の福祉管理に関する資産所有者が設定した環境・社会・ガバナンス(ESG)ガイドライン | +0.2% | 欧州および北米の機関投資家ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農業貯蔵における収穫後損失防止への注目の高まり

農業における収穫後損失の最小化への関心の高まりは、抗凝固性殺鼠剤市場の重要な促進要因です。穀物貯蔵施設、サイロ、農場倉庫におけるげっ歯類の侵入は、穀物、豆類、油糧種子の量的・質的損失を大幅にもたらし、農家の収益性と国家の食料安全保障に悪影響を与えています。農業生産が拡大するにつれ、貯蔵中の収穫作物の保護は重要な業務上の優先事項となっています。大規模な穀物取扱システムは、腐敗、汚染、インフラ損傷を低減するために、構造化されたげっ歯類管理プログラムを採用するケースが増えています。抗凝固性殺鼠剤は、密閉環境における持続的なげっ歯類個体群の制御において実証された有効性から、周辺部ベイティングおよび内部貯蔵保護戦略に一般的に使用されています。持続的な個体群削減を達成する能力は、繰り返す侵入サイクルを断ち切り、長期的な貯蔵損失を軽減するのに役立ちます。

温帯穀物地帯における気候に連動したげっ歯類個体数の急増

冬季の温暖化により繁殖期間が延長され、ラットのコロニーは農業カレンダーの早い段階でピーク数に達しています。複数年にわたる研究により、MusおよびRattus属が共有社会経済経路の気候シナリオのもとで高緯度方向に生息域を拡大していることが確認されています。貯蔵施設内でのげっ歯類の圧力が高まると、オペレーターは被害を迅速に抑制するために第一世代から一回摂食型の第二世代有効成分へと移行します。したがって、気候増幅は投入されるベイトの総量を増加させ、補充サイクル間の待機時間を短縮し、穀物生産国における抗凝固性殺鼠剤市場の需要を直接拡大させます。

モノのインターネット(IoT)対応ベイトステーションテレメトリーの普及

モノのインターネット(IoT)対応ベイトステーションテレメトリーは、特に商業農業および大規模食品貯蔵システムにおいて、抗凝固性殺鼠剤市場の成長の重要な促進要因です。これらの高度なベイトステーションは、センサー、接続性、データ分析を活用して、げっ歯類の活動、ベイトの消費量、ステーションの状態をリアルタイムで監視します。これにより、抗凝固性殺鼠剤のより精密かつ効率的な使用が可能になります。このトレンドは、メーカーが高度な製剤の開発に注力し、デジタル害虫管理プラットフォームとのパートナーシップを形成することを促しており、市場成長を牽引し、抗凝固性殺鼠剤市場におけるイノベーションを促進しています。

脊椎動物害虫の福祉管理に関する資産所有者が設定した環境・社会・ガバナンス(ESG)ガイドライン

欧州の年金基金および北米の基金は、サプライチェーン監査に人道的な殺傷基準を含めるようになっています。一回摂食型の第二世代有効成分および速効性の非抗凝固性代替品は、死亡までの時間が短いため、複数回摂食型のワルファリン製品よりも高いスコアを得ています。メーカーは一回摂食の有効性を環境・社会・ガバナンス(ESG)の特徴として公表し、資産所有者のスコアカードに合わせ、企業の穀物購買者をプレミアム製剤へと誘導しています。世界的な数量への影響は限定的ですが、利益率を強化し、第一世代化学物質からの長期的な移行を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物安全な食料サプライチェーンに向けた規制の推進 | -1.1% | 欧州および北米の都市部、新興のアジア太平洋ハブ | 短期(2年以下) |

| 輸出商品契約における残留限界値の厳格化 | -0.9% | アジア太平洋および南米の主要穀物輸出国 | 中期(2〜4年) |

| 猛禽類の二次中毒事例後のコミュニティ主導の禁止 | -0.7% | 北米、欧州、およびオーストラリア | 短期(2年以下) |

| ビタミンK解毒剤前駆体価格の変動 | -0.3% | 東アジアの合成クラスターを中心とするグローバルサプライチェーン | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

生物安全な食料サプライチェーンに向けた規制の推進

生物安全な食料サプライチェーンの確保に向けた規制上の注目の高まりは、抗凝固性殺鼠剤市場の主要な促進要因です。主要農業経済国の規制当局が施行する厳格な食品安全基準は、収穫前、貯蔵、流通段階を含むバリューチェーン全体にわたる効果的なげっ歯類管理措置を必要としています。米国環境保護庁は、絶滅危惧種の生息区域においてベイティング記録と死骸の捜索を義務付けており、オペレーターはセンサーデータを自動的に記録する改ざん防止ステーションを採用することを余儀なくされています[1]出典:米国環境保護庁、「殺鼠剤戦略」、epa.gov。オーストラリアは第二世代製品への消費者アクセスを制限し、染料および苦味剤の使用を義務付けており、事実上販売チャネルの専門化を促進しています。

ビタミンK解毒剤前駆体価格の変動

ビタミンK解毒剤前駆体の価格変動は、特に穀物貯蔵、サイロ、圃場周辺の害虫管理などの農業用途において、抗凝固性殺鼠剤市場のコストおよびリスク管理に大きな影響を与えています。抗凝固性殺鼠剤は血液凝固を阻害することで機能し、主に作物保護システムにおけるげっ歯類管理に使用されています。しかし、農業環境における規制および運用上のプロトコルは、貯蔵施設付近の有益な野生生物などの非標的生態系要素に影響を与える可能性のある意図しない暴露への備えを必要とします。緩和措置としてのビタミンKへの依存は、総合的害虫管理の枠組みに不可欠です。調達地域における農業の変動性、輸出集中、地政学的条件などの要因が供給を定期的に制約し、コスト増加と調達上の課題をもたらします。例えば、米国医療システム薬剤師会が報告したビタミンK注射剤の不足は、前駆体の入手可能性における混乱を浮き彫りにし、下流の供給制限につながる可能性があります[2]出典:米国医療システム薬剤師会、「ビタミンK注射剤不足」、ashp.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:耐性圧力の中での第二世代の優位性

第二世代抗凝固剤が最大セグメントを占め、2025年の抗凝固性殺鼠剤市場シェアの63%を獲得しており、2026年から2031年にかけてCAGR 8.8%で最も成長が速いセグメントとなっています。この優位性は主に、農業圃場、貯蔵施設、都市環境全体にわたって耐性を持つげっ歯類個体群を制御できる高い有効性と一回摂食致死性によるものです。その広範な普及は、特に穀物貯蔵や食品加工などの大規模・高リスク用途において、迅速かつ信頼性の高い害虫管理ソリューションへの需要によって牽引されています。

第一世代抗凝固剤市場は、環境および二次中毒リスクへの懸念から第二世代化合物に対する規制上の制限が強化されていることによって主に牽引されています。その結果、特に厳格な規制の枠組みを持つ地域において、より安全で低毒性の代替品へのシフトが生じています。第一世代抗凝固剤は、生態学的影響を低減するために繰り返しの管理された投与が好まれる総合的害虫管理(IPM)プログラム内で人気を高めています。このトレンドは、有効性が依然として不可欠である一方、持続可能性と規制コンプライアンスが製品需要の形成においてますます重要になっているという、より広範な市場移行を浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:ブロックの革新にもかかわらずペレットがリード

ペレットが最大セグメントを占め、2025年の抗凝固性殺鼠剤市場シェアの41%を占めています。その広範な使用は、使いやすさ、費用対効果、および特に迅速な展開が重要な開放圃場や散布用途における大規模農業オペレーションへの適合性に起因しています。農家や害虫管理オペレーターは、広範な地域をカバーする柔軟性と幅広いげっ歯類種を標的とする有効性からペレットを好んでいます。

ブロックセグメントは最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 9.4%で成長すると予測されています。この成長は、耐久性、耐候性、および特に倉庫、食品加工施設、貯蔵施設などの管理された環境におけるベイトステーションとの適合性によって牽引されています。ブロックは湿潤または過酷な条件下での崩壊に対する耐性が高く、より長期間にわたる有効性を提供するため、厳格な食品安全規制への準拠に適しています。市場がIoT対応ベイトステーションを含む構造化・監視型の害虫管理ソリューションをますます採用するにつれ、ブロック製剤への需要は大幅に成長すると予測されています。

流通チャネル別:直接販売が優位性を維持

直接流通チャネルが最大セグメントを占め、2025年の抗凝固性殺鼠剤市場規模の57%を占めています。この優位性は、メーカーと商業農場、穀物貯蔵オペレーター、害虫管理サービスプロバイダーを含む大規模エンドユーザーとの強固な関係に起因しています。直接販売チャネルは、一括購入を促進し、カスタマイズされたソリューションを提供し、技術サポートを提供し、競争力のある価格を確保するため、一貫した大量供給を必要とする機関購買者やアグリビジネスにとって好ましい選択肢となっています。

オンラインプラットフォームは最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 10.1%を記録すると予測されています。農業資材セクターにおける電子商取引の成長、農家のデジタル採用の増加、製品比較と宅配の利便性がこのトレンドの主要な促進要因です。さらに、オンラインチャネルは、従来の流通ネットワークでは容易に入手できない可能性のある特殊・ニッチ製剤を含む、より幅広い製品へのアクセスを提供します。デジタル化が農業サプライチェーンを変革し続けるにつれ、オンラインプラットフォームは特に中小規模農家の市場アクセス拡大においてますます重要な役割を果たすと予測されています。

用途別:主食作物がリード、高付加価値園芸作物がより速く成長

穀物・シリアルが最大セグメントを占め、2025年の抗凝固性殺鼠剤市場規模の46%を占めています。この大きなシェアは主に、栽培および貯蔵中のげっ歯類侵入に対する小麦、米、トウモロコシなどの主食作物の高い脆弱性によるものです。実質的な経済的損失と厳格な食品安全・貯蔵規制の組み合わせが、このアプリケーションセグメントにおける効果的なげっ歯類管理ソリューションへの需要を引き続き牽引しています。

油糧種子・豆類は最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 7.9%が予測されています。この成長は、タンパク質豊富な作物への世界的な需要の増加、油糧種子栽培の拡大、および貯蔵インフラの進歩に起因しています。これらの作物も、特に収穫後の貯蔵中にげっ歯類による被害を受けやすく、効率的な害虫管理ソリューションを必要としています。さらに、作物保護への意識の高まりと収穫後損失削減の重要性が、このセグメントにおける抗凝固性殺鼠剤の採用を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米が最大地域を占め、2025年の抗凝固性殺鼠剤市場規模の38%を占めています。この優位性は、同地域の確立された農業・食品貯蔵産業、食品安全規制、および現代的な害虫管理慣行の広範な採用に起因しています。さらに、収穫後損失に対する高い意識と主要な殺鼠剤メーカーの存在が、北米の主要市場としての地位をさらに強化しています。例えば、米国中西部では、アイオワ州とイリノイ州の穀物エレベーターが貯蔵シーズン中に第二世代抗凝固性殺鼠剤の使用を増加させ、増加するげっ歯類侵入を制御し穀物損失を防止しており、一貫した市場需要を支えています。

アジア太平洋地域は最も成長が速い地域であり、2026年から2031年にかけてCAGR 8.5%で成長すると予測されています。この成長は、大規模農業の拡大、穀物貯蔵・加工インフラへの投資増加、および作物保護と食料安全保障への意識の高まりによって牽引されています。さらに、人口増加と主食・高付加価値作物への需要増加が、アジア太平洋地域の新興経済国全体での抗凝固性殺鼠剤の採用を促進しており、同地域を市場の重要な成長エリアとして位置付けています。オーストラリアの一年間の消費者向け販売停止措置は、需要を排除するのではなく、認可企業へと需要を誘導し、データ収集を改善しながら数量を維持しています。

欧州は広範な穀物貯蔵インフラと確立された専門的な害虫管理ネットワークの恩恵を受けています。より厳格なスチュワードシップ制度と能力証明要件の実施、および継続的なハードウェアのアップグレードにより、ベンダーは利益率を維持することができます。耐性の蔓延により、フロクマフェンおよび非抗凝固性製品へのシフトが生じており、再処方の機会が生まれています。アフリカおよび中東では、政府が収穫後損失を削減し食料安全保障を強化するために現代的なサイロを導入するにつれ、市場が拡大しています。

競合状況

抗凝固性殺鼠剤市場は2025年に中程度の集中度を示しており、上位5社はBASF SE、Bayer AG、Syngenta Group、UPL Limited、De Sangosse SASです。Syngenta Groupは2025年5月にタロン ブロジファクームブランドをNeogenにライセンス供与し、Syngentaが次世代化学物質に向けて研究予算を再配分する一方で、Neogenが専門チャネルとの関係を深めることを可能にしました[3]出典:Neogen Corporation、「タロンライセンス契約」、neogen.com。

中規模の競合他社は、特にアジア太平洋地域において、地域の耐性プロファイルとサプライチェーンの柔軟性を活用しており、カスタマイズされたフレーバーとパックサイズが市場シェアの獲得を牽引しています。規制コストの上昇と環境・社会・ガバナンス(ESG)報告基準の高まりは、抗凝固性殺鼠剤市場における進化するコンプライアンスおよび研究開発の要求に対応できる資本を持つ多角化した多国籍企業に競争上の優位性をもたらしています。

規制の習熟度は持続的な参入障壁となりつつあります。圃場残留試験に資金を提供し、二言語によるスチュワードシップトレーニングを提供する企業は、流通業者のカタログで優先的な掲載を獲得しています。専任の規制チームを持たない企業は、ベイトステーション設計、染料使用、屋外設置制限に関する各国の異なる規制に追いつくのに苦労しています。こうした動向を踏まえると、競争上のポジショニングは三つの柱に依存しています:独自の有効成分、デジタル監視エコシステム、および国境を越えたコンプライアンスインフラです。

抗凝固性殺鼠剤業界リーダー

BASF SE

Bayer AG

UPL Limited

Syngenta Group

De Sangosse SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:BASF SEは人気の殺鼠剤ブランドであるネオソレクサを、改良された有効成分フロクマフェンを採用してリローンチしました。このアップデートは、ハツカネズミ(Mus musculus)、クマネズミ(Rattus rattus)、ドブネズミ(Rattus norvegicus)の管理において、害虫管理技術者に迅速かつ効果的なソリューションを提供することを目的としています。

- 2024年6月:欧州連合は、包括的な環境再評価が実施される間、いくつかの殺鼠剤有効成分の承認期限を延長し、失効日を延期しました。この延長は、抗凝固性殺鼠剤に関連する環境および健康リスクに関する継続的な評価によって引き起こされました。

- 2024年5月:Syngenta Groupは、北米の著名な害虫管理協会と協力し、専門的な駆除業者向けに安全かつ効果的な殺鼠剤施用技術に関する認定トレーニングプログラムを提供しました。

世界の抗凝固性殺鼠剤市場レポートの範囲

抗凝固性殺鼠剤は、作物や貯蔵穀物を脅かすげっ歯類個体群を管理するために農業システムで使用される化学的害虫管理剤です。抗凝固性殺鼠剤市場レポートは、タイプ別(第一世代抗凝固剤および第二世代抗凝固剤)、製剤別(ペレット、ブロック、粉末、液体)、用途別(穀物・シリアル、油糧種子・豆類、果物・野菜、その他の用途)、流通チャネル別(直接販売、農業化学品小売業者、オンラインプラットフォーム)、地域別(北米、欧州、南米、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 第一世代抗凝固剤 |

| 第二世代抗凝固剤 |

| ペレット |

| ブロック |

| 粉末 |

| 液体 |

| 穀物・シリアル |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他の用途 |

| 直接販売(メーカーから協同組合へ) |

| 農業化学品小売業者 |

| オンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| 日本 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| タイプ別 | 第一世代抗凝固剤 | |

| 第二世代抗凝固剤 | ||

| 製剤別 | ペレット | |

| ブロック | ||

| 粉末 | ||

| 液体 | ||

| 用途別 | 穀物・シリアル | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他の用途 | ||

| 流通チャネル別 | 直接販売(メーカーから協同組合へ) | |

| 農業化学品小売業者 | ||

| オンラインプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

抗凝固性殺鼠剤市場の現在の価値はいくらですか?

抗凝固性殺鼠剤市場規模は、2025年の13億1,000万米ドルから2026年には13億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.6%で2031年までに18億2,000万米ドルに達すると予測されています。

2025年に最大のシェアを持つ地域はどこですか?

北米は、広範な穀物インフラと確立されたスチュワードシッププログラムにより、38%の収益シェアでリードしています。

第二世代抗凝固剤が第一世代製品よりも速く成長しているのはなぜですか?

多種耐性遺伝子が第一世代の有効性を低下させており、残留限界値を満たしながらもより強力な第二世代の選択肢へと生産者を誘導しています。

気候変動はどのように需要に影響していますか?

気温の上昇と捕食者動態の変化がげっ歯類個体数の急増を引き起こし、年間を通じたベイティングと全体的な消費量の増加につながっています。

市場を再形成している技術は何ですか?

IoT対応ベイトステーションテレメトリーとゲノムベースの耐性診断により、精密な投与量管理と標的を絞った有効成分のローテーションが可能となり、廃棄物を削減しコンプライアンスを改善しています。

最終更新日: