Tamanho e Participação do Mercado de Rodenticidas Anticoagulantes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rodenticidas Anticoagulantes por Mordor Intelligence

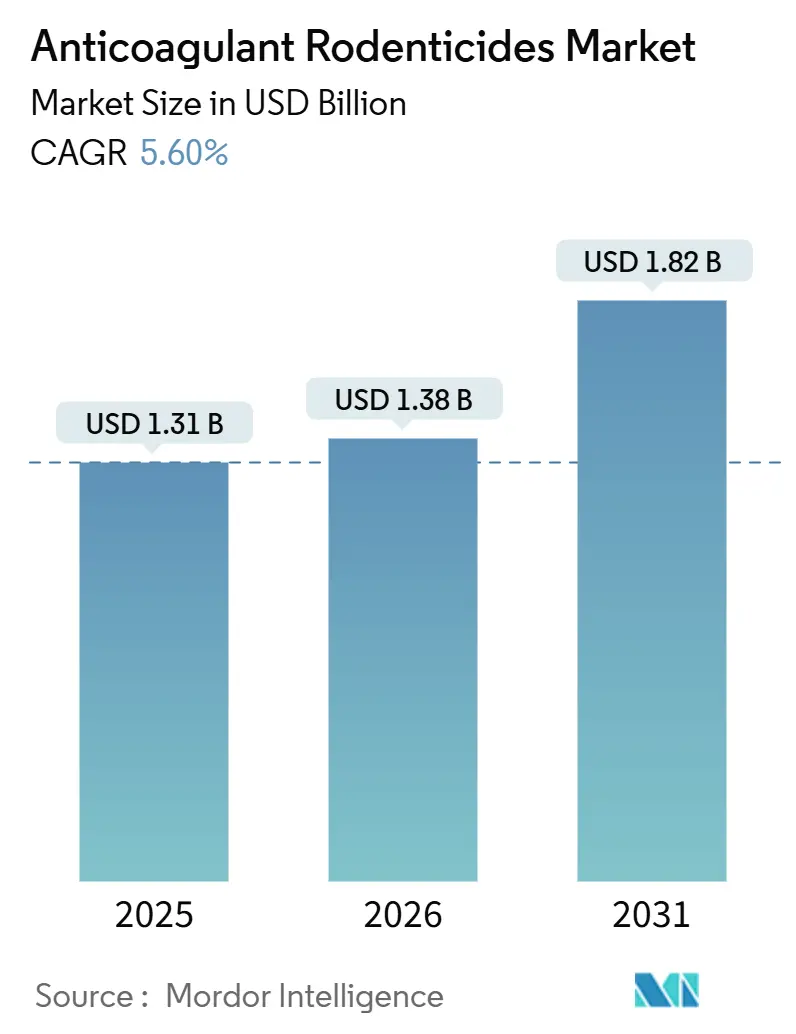

O tamanho do mercado de rodenticidas anticoagulantes está projetado para crescer de USD 1,31 bilhão em 2025 para USD 1,38 bilhão em 2026 e previsto para atingir USD 1,82 bilhão até 2031 a um CAGR de 5,60% no período 2026-2031. Invernos mais quentes que prolongam as estações de reprodução de roedores e a profissionalização dos serviços de controle de pragas estão, em conjunto, ampliando o conjunto endereçável de compradores comerciais. A adoção é mais forte para ativos de segunda geração, pois eles entregam uma dose letal em uma única alimentação, compensando a resistência generalizada aos compostos de primeira geração. A telemetria digital incorporada em estações de iscas está reduzindo a mão de obra de serviço enquanto fornece dados de conformidade auditáveis, apoiando assim estratégias de precificação premium. Ao mesmo tempo, a alteração dos limites máximos de resíduos e as campanhas comunitárias contra o envenenamento de aves de rapina estão impulsionando reformulações regionais de produtos, recompensando fornecedores com expertise regulatória global.

Principais Conclusões do Relatório

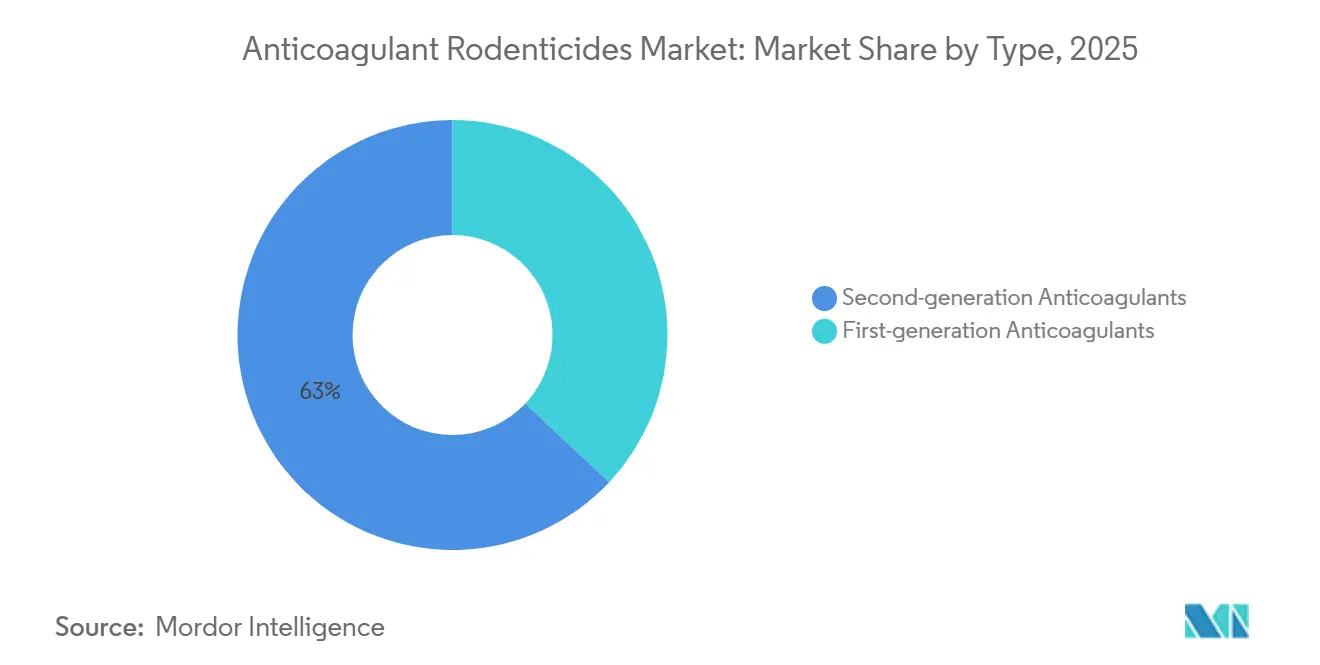

- Por tipo, os anticoagulantes de segunda geração detêm o maior segmento, capturando 63% da participação do mercado de rodenticidas anticoagulantes em 2025, enquanto o segmento de crescimento mais rápido está projetado para crescer a um CAGR de 8,8% no período 2026-2031.

- Por formulação, os pellets detêm o maior segmento, representando 41% da participação do mercado de rodenticidas anticoagulantes em 2025, e os blocos são o segmento de crescimento mais rápido, projetado para crescer a um CAGR de 9,4% entre 2026 e 2031.

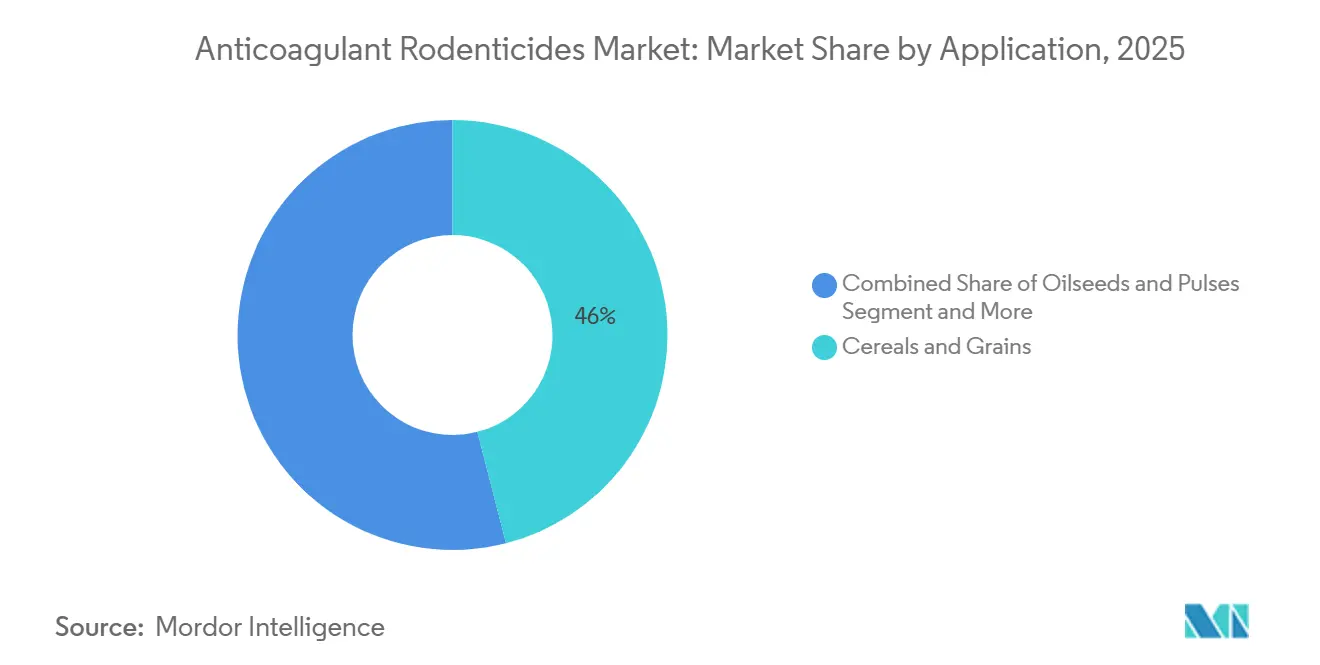

- Por aplicação, cereais e grãos detêm a maior participação, representando 46% do mercado de rodenticidas anticoagulantes em 2025, enquanto oleaginosas e leguminosas representam o segmento de crescimento mais rápido, projetado para crescer a um CAGR de 7,9% no período 2026-2031.

- Por canal de distribuição, o canal de distribuição direta deteve 57% do mercado de rodenticidas anticoagulantes em 2025, enquanto as plataformas online estão previstas para crescer a um CAGR de 10,1% de 2026 a 2031.

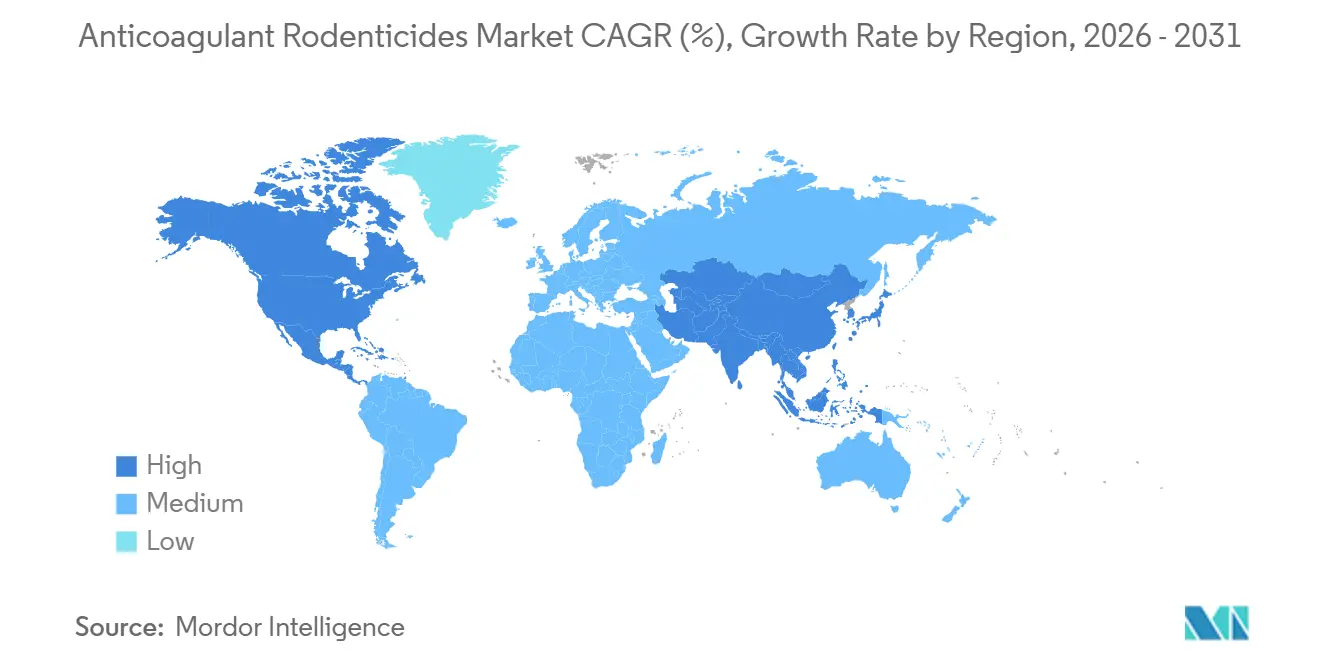

- Por geografia, a América do Norte representou a maior participação do mercado de rodenticidas anticoagulantes, representando 38% em 2025. Enquanto isso, a região Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR projetado de 8,5% durante o período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Rodenticidas Anticoagulantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco na prevenção de perdas pós-colheita no armazenamento agrícola | +1.2% | América do Norte e a União Europeia estão se expandindo mundialmente | Médio prazo (2-4 anos) |

| Surtos de população de roedores ligados ao clima em cinturões de grãos temperados | +1.4% | Cinturões de grãos temperados em todos os continentes habitados | Longo prazo (≥ 4 anos) |

| Consolidação de prestadores de serviços de gestão agrícola | +0.8% | América do Norte, Europa e emergindo na região Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de telemetria de estações de iscas habilitada pela Internet das Coisas (IoT) | +0.6% | América do Norte, Europa e projetos-piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cultivares de cereais editados geneticamente aumentando a palatabilidade para roedores | +0.3% | China e Índia, e com ensaios seletivos nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Diretrizes de Governança Ambiental, Social e Corporativa (ESG) estabelecidas por proprietários de ativos para gestão do bem-estar de pragas vertebradas | +0.2% | Europa e redes de capital institucional da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco na Prevenção de Perdas Pós-Colheita no Armazenamento Agrícola

A crescente ênfase na minimização das perdas pós-colheita na agricultura é um impulsionador significativo para o mercado de rodenticidas anticoagulantes. As infestações de roedores em instalações de armazenamento de grãos, silos e armazéns agrícolas resultam em perdas quantitativas e qualitativas substanciais de cereais, leguminosas e oleaginosas, afetando negativamente a rentabilidade dos agricultores e a segurança alimentar nacional. À medida que a produção agrícola aumenta de escala, a proteção das colheitas durante o armazenamento tornou-se uma prioridade operacional crítica. Os sistemas de manuseio de grãos em grande escala estão adotando cada vez mais programas estruturados de gestão de roedores para reduzir a deterioração, a contaminação e os danos à infraestrutura. Os rodenticidas anticoagulantes são comumente empregados em estratégias de iscagem perimetral e proteção interna de armazenamento devido à sua eficácia comprovada no controle de populações persistentes de roedores em ambientes fechados. Sua capacidade de alcançar uma redução populacional sustentada ajuda a interromper ciclos recorrentes de infestação, mitigando assim as perdas de armazenamento a longo prazo.

Surtos de População de Roedores Ligados ao Clima em Cinturões de Grãos Temperados

Invernos mais quentes estão estendendo as janelas de reprodução, de modo que as colônias de ratos atingem números máximos mais cedo no calendário agrícola. Estudos plurianuais confirmam que os gêneros Mus e Rattus estão expandindo suas faixas geográficas em direção a latitudes mais altas sob cenários climáticos de vias socioeconômicas compartilhadas. Quando a pressão de roedores aumenta dentro das instalações de armazenamento, os operadores mudam de ativos de primeira geração para ativos de segunda geração de alimentação única para conter os danos rapidamente. A amplificação climática, portanto, aumenta a quantidade total de isca utilizada e reduz o tempo de espera entre os ciclos de reabastecimento, expandindo diretamente a demanda do Mercado de Rodenticidas Anticoagulantes nas nações produtoras de cereais.

Adoção de Telemetria de Estações de Iscas Habilitada pela Internet das Coisas (IoT)

A telemetria de estações de iscas habilitada pela Internet das Coisas (IoT) é um impulsionador significativo do crescimento no mercado de rodenticidas anticoagulantes, particularmente na agricultura comercial e em sistemas de armazenamento de alimentos em grande escala. Essas estações de iscas avançadas utilizam sensores, conectividade e análise de dados para monitorar a atividade de roedores, o consumo de iscas e o status das estações em tempo real. Isso permite um uso mais preciso e eficiente de rodenticidas anticoagulantes. Essa tendência está levando os fabricantes a se concentrarem no desenvolvimento de formulações avançadas e na formação de parcerias com plataformas digitais de gestão de pragas, o que está impulsionando o crescimento do mercado e incentivando a inovação no mercado de rodenticidas anticoagulantes.

Diretrizes de Governança Ambiental, Social e Corporativa (ESG) Estabelecidas por Proprietários de Ativos para Gestão do Bem-Estar de Pragas Vertebradas

Fundos de pensão europeus e dotações norte-americanas agora incluem critérios de abate humanitário em auditorias de cadeia de suprimentos. Ativos de segunda geração de alimentação única e alternativas não anticoagulantes de ação rápida pontuam mais alto do que produtos de warfarina de múltiplas alimentações devido ao menor tempo até a morte. Os fabricantes divulgam a eficácia de alimentação única como uma característica de Governança Social e Ambiental (ESG), alinhando-se com os cartões de pontuação dos proprietários de ativos e direcionando os compradores corporativos de grãos para formulações premium. Embora o impacto nos volumes globais seja modesto, isso fortalece as margens e sinaliza uma mudança de longo prazo em relação à química de primeira geração.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por cadeias de suprimentos de alimentos biologicamente seguras | -1.1% | Áreas urbanas da Europa e da América do Norte, centros emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de resíduos mais rigorosos em contratos de commodities de exportação | -0.9% | Principais exportadores de grãos da Ásia-Pacífico e da América do Sul | Médio prazo (2-4 anos) |

| Proibições lideradas pela comunidade após eventos de envenenamento secundário de aves de rapina | -0.7% | América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços dos precursores do antídoto vitamina K | -0.3% | Cadeias de suprimentos globais centradas em clusters de síntese do Leste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Cadeias de Suprimentos de Alimentos Biologicamente Seguras

O crescente foco regulatório em garantir cadeias de suprimentos de alimentos biologicamente seguras é um impulsionador fundamental para o mercado de rodenticidas anticoagulantes. Padrões rigorosos de segurança alimentar aplicados por autoridades regulatórias nas principais economias agrícolas exigem medidas eficazes de controle de roedores em toda a cadeia de valor, incluindo as etapas de pré-colheita, armazenamento e distribuição. A Agência de Proteção Ambiental dos Estados Unidos exige registros de iscagem e buscas de carcaças em zonas de espécies ameaçadas de extinção, forçando os operadores a adotar estações resistentes a adulterações que registram automaticamente dados de sensores[1]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Estratégia de Rodenticidas," epa.gov. A Austrália restringiu o acesso do consumidor a produtos de segunda geração e insiste no uso de corantes e agentes de amargor, profissionalizando efetivamente os canais de vendas.

Volatilidade nos Preços dos Precursores do Antídoto Vitamina K

A volatilidade dos preços dos precursores do antídoto vitamina K impacta significativamente o gerenciamento de custos e riscos no mercado de rodenticidas anticoagulantes, particularmente em aplicações voltadas para a agricultura, como armazenamento de grãos, silos e controle de pragas nas bordas dos campos. Os rodenticidas anticoagulantes atuam perturbando a coagulação sanguínea e são usados principalmente para o controle de roedores em sistemas de proteção de culturas. No entanto, os protocolos regulatórios e operacionais em ambientes agrícolas exigem preparação para exposição não intencional que poderia afetar componentes ecológicos não alvo, como a vida selvagem benéfica próxima a locais de armazenamento. Essa dependência da vitamina K como medida de mitigação é parte integrante dos marcos de gestão integrada de pragas. Fatores como variabilidade agrícola, concentração de exportações e condições geopolíticas nas regiões de origem restringem periodicamente o fornecimento, resultando em aumentos de custos e desafios de aquisição. Por exemplo, a escassez de injeção de vitamina K relatada pela Sociedade Americana de Farmacêuticos de Sistemas de Saúde destacou interrupções na disponibilidade de precursores, o que pode levar a limitações de fornecimento a jusante[2]Fonte: Sociedade Americana de Farmacêuticos de Sistemas de Saúde, "Escassez de Injeção de Vitamina K," ashp.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Segunda Geração em Meio a Pressões de Resistência

Os anticoagulantes de segunda geração detêm o maior segmento, capturando 63% da participação do mercado de rodenticidas anticoagulantes em 2025, enquanto o segmento de crescimento mais rápido apresenta um CAGR de 8,8% no período 2026-2031. Essa dominância se deve principalmente à sua alta eficácia e letalidade de alimentação única, que lhes permitem controlar populações de roedores resistentes em campos agrícolas, instalações de armazenamento e ambientes urbanos. Sua adoção generalizada é impulsionada pela demanda por soluções de controle de pragas rápidas e confiáveis, particularmente em aplicações de grande escala e alto risco, como armazenamento de grãos e processamento de alimentos.

O mercado de anticoagulantes de primeira geração é amplamente impulsionado pelo aumento das restrições regulatórias sobre compostos de segunda geração devido a preocupações com riscos ambientais e de envenenamento secundário. Consequentemente, há uma mudança em direção a alternativas mais seguras e de menor toxicidade, particularmente em regiões com estruturas regulatórias rigorosas. Os anticoagulantes de primeira geração estão ganhando popularidade dentro dos programas de gestão integrada de pragas (GIP), onde a dosagem repetida e controlada é preferida para reduzir o impacto ecológico. Essa tendência destaca uma transição mais ampla do mercado na qual a eficácia permanece essencial, mas a sustentabilidade e a conformidade regulatória estão se tornando igualmente significativas na formação da demanda por produtos.

Por Formulação: Pellets Lideram Apesar da Inovação em Blocos

Os pellets detêm o maior segmento, representando 41% da participação do mercado de rodenticidas anticoagulantes em 2025. Seu uso generalizado é atribuído à facilidade de aplicação, custo-efetividade e adequação para operações agrícolas em grande escala, particularmente em campos abertos e aplicações de distribuição ampla, onde a implantação rápida é crítica. Agricultores e operadores de controle de pragas preferem pellets por sua flexibilidade em cobrir áreas extensas e sua eficácia no direcionamento a uma ampla gama de espécies de roedores.

O segmento de blocos é o segmento de crescimento mais rápido, projetado para crescer a um CAGR de 9,4% entre 2026 e 2031. Esse crescimento é impulsionado por sua durabilidade, resistência às condições climáticas e compatibilidade com estações de iscas, particularmente em ambientes controlados, como armazéns, unidades de processamento de alimentos e instalações de armazenamento. Os blocos são menos suscetíveis à desintegração em condições úmidas ou adversas e proporcionam eficácia de maior duração, tornando-os bem adequados para conformidade com regulamentações rigorosas de segurança alimentar. À medida que o mercado adota cada vez mais soluções estruturadas e monitoradas de controle de pragas, incluindo estações de iscas habilitadas por IoT, a demanda por formulações em bloco está projetada para crescer significativamente.

Por Canal de Distribuição: Vendas Diretas Mantêm Dominância

O canal de distribuição direta detém o maior segmento, representando 57% do tamanho do mercado de rodenticidas anticoagulantes em 2025. Essa dominância é atribuída aos fortes relacionamentos entre fabricantes e usuários finais em grande escala, incluindo fazendas comerciais, operadores de armazenamento de grãos e prestadores de serviços de controle de pragas. Os canais de vendas diretas facilitam compras em volume, oferecem soluções personalizadas, fornecem suporte técnico e garantem preços competitivos, tornando-os a opção preferida para compradores institucionais e agroindústrias que requerem fornecimentos consistentes e em grande volume.

As plataformas online são o segmento de crescimento mais rápido, previstas para registrar o maior CAGR de 10,1% no período 2026-2031. O crescimento do comércio eletrônico no setor de insumos agrícolas, o aumento da adoção digital entre os agricultores e a conveniência da comparação de produtos e entrega em domicílio são os principais impulsionadores dessa tendência. Além disso, os canais online oferecem acesso a uma gama mais ampla de produtos, incluindo formulações especializadas e de nicho que podem não estar prontamente disponíveis por meio de redes de distribuição tradicionais. À medida que a digitalização continua a transformar as cadeias de suprimentos agrícolas, as plataformas online estão projetadas para desempenhar um papel cada vez mais significativo na expansão do acesso ao mercado, particularmente para agricultores de pequena e média escala.

Por Aplicação: Culturas Básicas Lideram, Horticultura de Alto Valor Cresce Mais Rápido

Cereais e grãos detêm o maior segmento, representando 46% do tamanho do mercado de rodenticidas anticoagulantes em 2025. Essa participação significativa se deve principalmente à alta suscetibilidade de culturas básicas como trigo, arroz e milho a infestações de roedores durante o cultivo e o armazenamento. A combinação de perdas econômicas substanciais e regulamentações rigorosas de segurança alimentar e armazenamento continua a impulsionar a demanda por soluções eficazes de controle de roedores neste segmento de aplicação.

As oleaginosas e leguminosas representam o segmento de crescimento mais rápido, projetado a um CAGR de 7,9% no período 2026-2031. Esse crescimento é atribuído ao aumento da demanda global por culturas ricas em proteínas, à expansão do cultivo de oleaginosas e aos avanços na infraestrutura de armazenamento. Essas culturas também são altamente vulneráveis a danos causados por roedores, particularmente durante o armazenamento pós-colheita, necessitando de soluções eficientes de gestão de pragas. Além disso, o aumento da conscientização sobre a proteção de culturas e a importância de reduzir as perdas pós-colheita está impulsionando a adoção de rodenticidas anticoagulantes neste segmento.

Análise Geográfica

A América do Norte deteve a maior região, representando 38% do tamanho do mercado de rodenticidas anticoagulantes em 2025. Essa dominância é atribuída às indústrias agrícolas e de armazenamento de alimentos bem estabelecidas da região, às regulamentações de segurança alimentar e à adoção generalizada de práticas modernas de gestão de pragas. Além disso, a alta conscientização sobre perdas pós-colheita e a presença de grandes fabricantes de rodenticidas fortalecem ainda mais a posição da América do Norte como o mercado líder. Por exemplo, no Centro-Oeste dos Estados Unidos, os elevadores de grãos em Iowa e Illinois aumentaram o uso de rodenticidas anticoagulantes de segunda geração durante a temporada de armazenamento para controlar o aumento das infestações de roedores e prevenir perdas de grãos, apoiando uma demanda de mercado consistente.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada para crescer a um CAGR de 8,5% entre 2026 e 2031. Esse crescimento é impulsionado pela expansão da agricultura em grande escala, pelo aumento dos investimentos em infraestrutura de armazenamento e processamento de grãos e pela crescente conscientização sobre proteção de culturas e segurança alimentar. Além disso, o crescimento populacional e o aumento da demanda por culturas básicas e de alto valor estão impulsionando a adoção de rodenticidas anticoagulantes nas economias emergentes da região Ásia-Pacífico, posicionando a região como uma área de crescimento crítica para o mercado. A suspensão de um ano para o consumidor na Austrália canaliza a demanda para empresas licenciadas em vez de eliminá-la, sustentando os volumes enquanto melhora a captura de dados.

A Europa se beneficia de uma extensa infraestrutura de armazenamento de grãos e redes bem estabelecidas de gestão profissional de pragas. A implementação de esquemas de administração mais rigorosos e requisitos de comprovação de competência, juntamente com atualizações contínuas de hardware, ajuda os fornecedores a manter as margens de lucro. A prevalência de resistência levou a uma mudança em direção ao flocoumafen e a produtos não anticoagulantes, criando oportunidades para reformulação. Na África e no Oriente Médio, o mercado está se expandindo à medida que os governos implementam silos modernos para reduzir as perdas pós-colheita e melhorar a segurança alimentar.

Cenário Competitivo

O mercado de rodenticidas anticoagulantes apresenta concentração moderada em 2025, com os cinco principais players incluindo BASF SE, Bayer AG, Syngenta Group, UPL Limited e De Sangosse SAS. O Syngenta Group licenciou suas marcas de brodifacoum Talon para a Neogen em maio de 2025, permitindo que a Syngenta realoque orçamentos de pesquisa para químicas de próxima geração enquanto a Neogen aprofunda os laços com o canal profissional[3]Fonte: Neogen Corporation, "Acordo de Licenciamento Talon," neogen.com.

Concorrentes de médio porte exploram perfis de resistência locais e flexibilidade na cadeia de suprimentos, particularmente na Ásia-Pacífico, onde sabores e tamanhos de embalagem personalizados impulsionam ganhos de participação de mercado. Os crescentes custos regulatórios e os padrões de relatórios de Governança Ambiental, Social e Corporativa (ESG) inclinam a vantagem competitiva para multinacionais diversificadas com capital para navegar pelas demandas evolutivas de conformidade e pesquisa e desenvolvimento no mercado de rodenticidas anticoagulantes.

O domínio regulatório está se tornando um fosso duradouro; as empresas que financiam ensaios de resíduos em campo e fornecem treinamento de administração bilíngue obtêm listagens preferenciais nos catálogos de distribuidores. Aquelas sem equipes regulatórias dedicadas lutam para acompanhar as regras nacionais divergentes sobre design de estações de iscas, uso de corantes e restrições de colocação ao ar livre. Dadas essas dinâmicas, o posicionamento competitivo depende de três pilares: ativos proprietários, ecossistemas de monitoramento digital e infraestrutura de conformidade transfronteiriça.

Líderes do Setor de Rodenticidas Anticoagulantes

BASF SE

Bayer AG

UPL Limited

Syngenta Group

De Sangosse SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A BASF SE relançou sua popular marca de rodenticida, Neosorexa, com um ingrediente ativo aprimorado, o flocoumafen. Esta atualização visa fornecer aos técnicos de controle de pragas soluções rápidas e eficazes para o controle de camundongos domésticos (Mus musculus), ratos-pretos (Rattus rattus) e ratos-pardos (Rattus norvegicus).

- Junho de 2024: A União Europeia estendeu os prazos de aprovação para vários ingredientes ativos de rodenticidas, adiando suas datas de vencimento enquanto reavaliações ambientais abrangentes são conduzidas. Esta extensão foi desencadeada por avaliações em andamento sobre os riscos ambientais e de saúde associados aos rodenticidas anticoagulantes.

- Maio de 2024: O Syngenta Group colaborou com uma proeminente associação norte-americana de controle de pragas para oferecer programas de treinamento certificados sobre técnicas seguras e eficazes de aplicação de rodenticidas para exterminadores profissionais.

Escopo do Relatório Global do Mercado de Rodenticidas Anticoagulantes

Os rodenticidas anticoagulantes são agentes químicos de controle de pragas utilizados em sistemas agrícolas para gerenciar populações de roedores que ameaçam culturas e grãos armazenados. O relatório do mercado de rodenticidas anticoagulantes é segmentado por tipo (anticoagulantes de primeira geração e anticoagulantes de segunda geração), por formulação (pellets, blocos, pós e líquidos), por aplicação (cereais e grãos, oleaginosas e leguminosas, frutas e vegetais e outras aplicações), por canal de distribuição (direto, varejistas de agroquímicos, plataformas online), por geografia (América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Anticoagulantes de primeira geração |

| Anticoagulantes de segunda geração |

| Pellets |

| Blocos |

| Pós |

| Líquidos |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Outras Aplicações |

| Direto (Fabricantes para Cooperativas) |

| Varejistas de Agroquímicos |

| Plataformas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo | Anticoagulantes de primeira geração | |

| Anticoagulantes de segunda geração | ||

| Por Formulação | Pellets | |

| Blocos | ||

| Pós | ||

| Líquidos | ||

| Por Aplicação | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Outras Aplicações | ||

| Por Canal de Distribuição | Direto (Fabricantes para Cooperativas) | |

| Varejistas de Agroquímicos | ||

| Plataformas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Rodenticidas Anticoagulantes?

O tamanho do Mercado de Rodenticidas Anticoagulantes está projetado para crescer de USD 1,31 bilhão em 2025 para USD 1,38 bilhão em 2026 e previsto para atingir USD 1,82 bilhão até 2031 a um CAGR de 5,6% no período 2026-2031

Qual região detém a maior participação em 2025?

A América do Norte lidera com 38% de participação na receita devido à extensa infraestrutura de grãos e aos programas de administração estabelecidos.

Por que os anticoagulantes de segunda geração estão crescendo mais rápido do que os produtos de primeira geração?

Os genes de resistência multiespecífica reduziram a eficácia da primeira geração, levando os produtores a optar por opções de segunda geração mais potentes que ainda atendem aos limites de resíduos.

Como as mudanças climáticas estão influenciando a demanda?

Temperaturas mais quentes e dinâmicas alteradas de predadores estão impulsionando surtos populacionais de roedores, levando à iscagem durante todo o ano e ao maior consumo geral.

Quais tecnologias estão remodelando o mercado?

A telemetria de estações de iscas habilitada por IoT e os diagnósticos de resistência baseados em genoma permitem dosagem de precisão e rotação direcionada de ingredientes ativos, reduzindo o desperdício e melhorando a conformidade.

Página atualizada pela última vez em: