Tamaño y Participación del Mercado de Fungicidas de Cobre

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 435.60 Millones de dólares |

| Tamaño del Mercado (2030) | 553.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.92% CAGR |

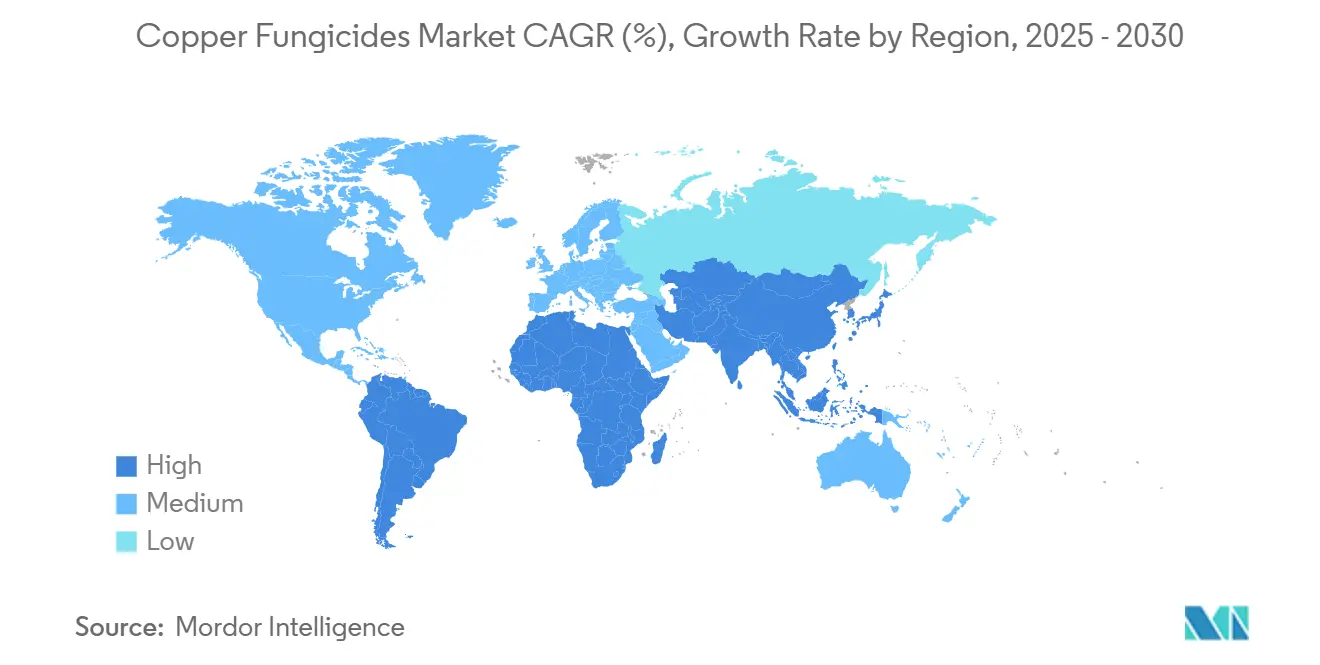

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

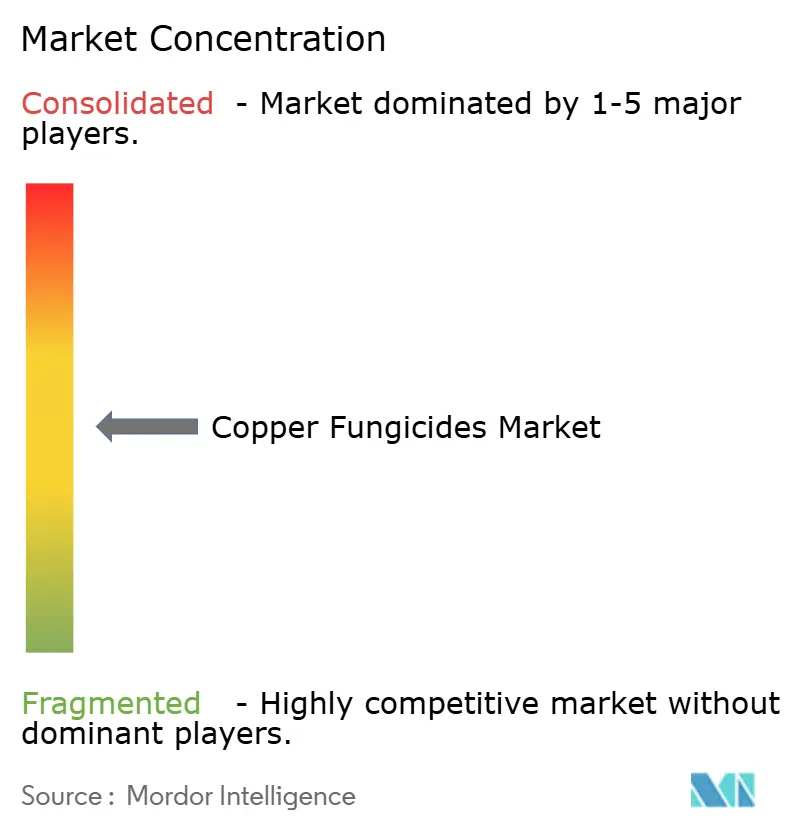

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fungicidas de Cobre por Mordor Intelligence

El tamaño del mercado de fungicidas de cobre se sitúa en USD 435,6 millones en 2025 y se prevé que avance a una CAGR del 4,9% hasta alcanzar USD 553,8 millones en 2030, lo que subraya un crecimiento sostenido en un entorno de regulaciones más estrictas sobre residuos y una expansión de la superficie dedicada a cultivos especiales. El mercado de fungicidas de cobre continúa ganando terreno porque estos ingredientes activos multisitio siguen siendo fundamentales para los programas de certificación orgánica, ofrecen un valor confiable en la gestión de la resistencia y proporcionan un control de enfermedades rentable donde las opciones sintéticas enfrentan restricciones.[1]Servicio de Comercialización Agrícola, "Sulfato de Cobre," ams.usda.gov El cumplimiento más estricto de los límites máximos de residuos, los avances en formulaciones de bajo polvo y los estímulos gubernamentales para la revitalización de huertos y viñedos sostienen la demanda en cultivos de alto valor como frutas, frutos secos y verduras. La competencia es moderada, lo que deja margen para especialistas regionales que comercializan productos con menores cargas de cobre metálico. Asia-Pacífico está preparada para la expansión más rápida gracias a las políticas de modernización de huertos y la presión de enfermedades tropicales, mientras que Europa mantiene el liderazgo a través de prácticas orgánicas consolidadas a pesar del endurecimiento de los límites de carga en el suelo.

Conclusiones Clave del Informe

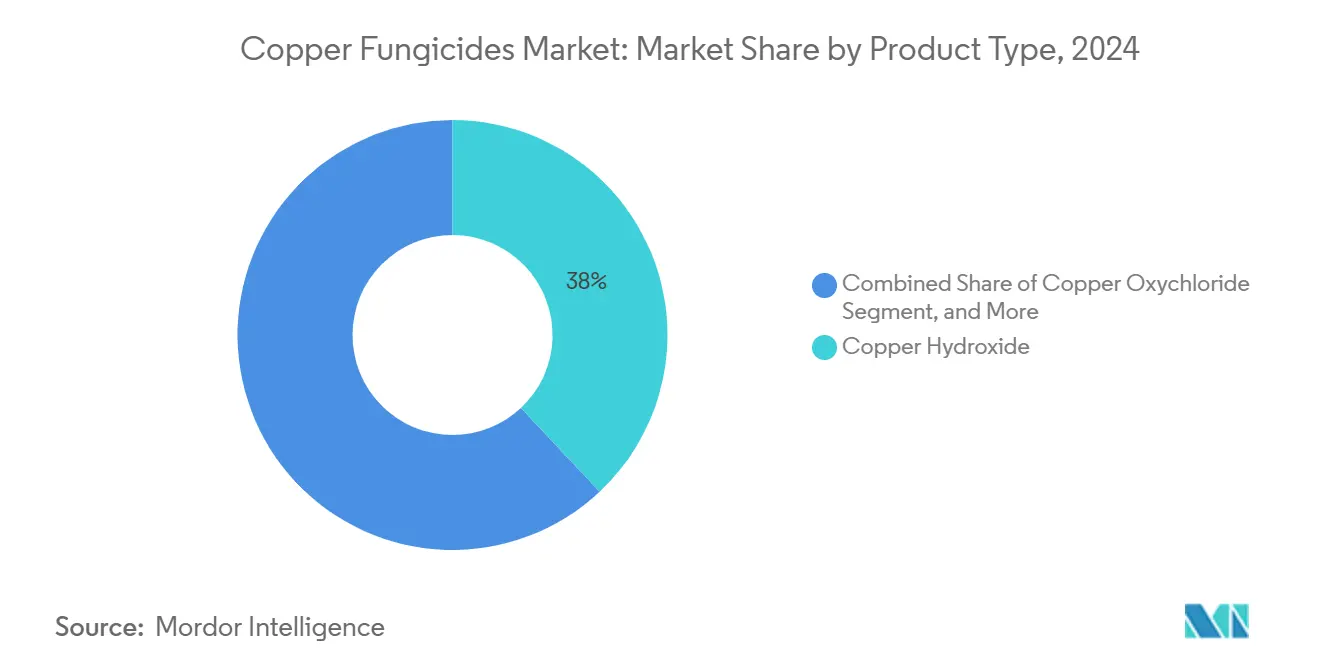

- Por tipo de producto, el hidróxido de cobre lideró con un 38% de la participación del mercado de fungicidas de cobre en 2024, mientras que se proyecta que el carbonato básico de cobre se expanda a una CAGR del 6,9% hasta 2030.

- Por formulación, el polvo mojable capturó una participación del 46% del mercado de fungicidas de cobre en 2024, y se prevé que los formatos de Concentrado en Suspensión (SC) crezcan a una CAGR del 6,8% hasta 2030.

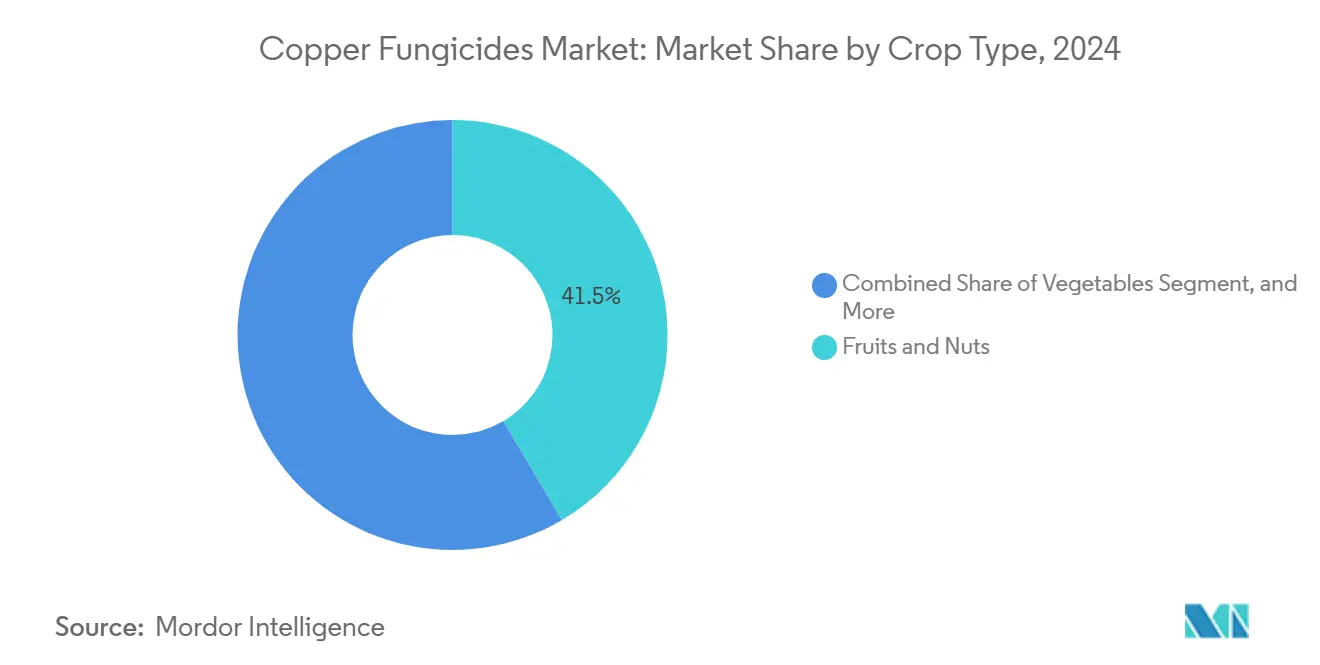

- Por tipo de cultivo, las frutas y frutos secos representaron una participación del 41,5% del tamaño del mercado de fungicidas de cobre en 2024, mientras que se proyecta que las verduras crezcan a una CAGR del 6,8% entre 2025 y 2030.

- Por canal de distribución, los agro-minoristas y cooperativas mantuvieron una participación del 65% del mercado de fungicidas de cobre en 2024, y las plataformas en línea de insumos agrícolas representan la ruta de mayor crecimiento, avanzando a una CAGR del 8,2%.

- Por geografía, Europa lideró con una participación de ingresos del 32% en 2024, y se proyecta que la región Asia-Pacífico registre el crecimiento más rápido a una CAGR del 6,1% hasta 2030.

Tendencias e Información del Mercado Global de Fungicidas de Cobre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la Aplicación de Límites de Residuos en Cultivos de Exportación de Alto Valor | +1.2% | Global, con énfasis en Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Superficie de Cultivos Especiales en Economías Emergentes | +0.8% | Núcleo Asia-Pacífico, con extensión a América del Sur | Largo plazo (≥ 4 años) |

| Rentabilidad Frente a Fungicidas Sintéticos en Programas de Gestión de la Resistencia | +0.6% | Global | Corto plazo (≤ 2 años) |

| Adopción de Formulaciones WG Microencapsuladas y de Bajo Polvo para el Cumplimiento de la Seguridad del Trabajador | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Insumos a Base de Cobre en Esquemas de Certificación Regenerativa/Orgánica | +0.7% | Global, con ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Estímulo Gubernamental para Proyectos de Replantación de Huertos y Revitalización de Viñedos | +0.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Aplicación de Límites de Residuos en Cultivos de Exportación de Alto Valor

Los requisitos regulatorios para límites de residuos más bajos están impulsando la adopción de fungicidas de cobre avanzados que siguen siendo eficaces a tasas de aplicación reducidas, lo que permite a los productores cumplir con estrictas normas de seguridad alimentaria. Los exportadores de cultivos especiales que apuntan a los mercados de la Unión Europea y América del Norte están abandonando las mezclas de Burdeos tradicionales. Los protocolos de análisis, incluido el análisis de tejidos durante la temporada, influyen en los compradores para que elijan productos que cumplan con los requisitos de etiquetado, lo que respalda precios más altos y el crecimiento del mercado de fungicidas de cobre. La evaluación en curso de la Agencia de Protección Ambiental indica la aprobación continua de ingredientes activos a base de cobre, siempre que los fabricantes demuestren la reducción de los riesgos de exposición.[2]EPA, "Aviso de Revisión del Registro de Pesticidas," federalregister.gov Estos marcos regulatorios respaldan el desarrollo de formulaciones duraderas y de baja dosis que permiten intervalos más largos entre aplicaciones mientras se mantienen dentro de los umbrales de residuos.

Expansión de la Superficie de Cultivos Especiales en Economías Emergentes

Los gobiernos de Asia-Pacífico y América del Sur están dirigiendo inversiones hacia el establecimiento de huertos, verduras de invernadero y floricultura orientada a la exportación, creando nueva demanda de fungicidas de cobre. La alta humedad y las presiones bacterianas en la horticultura tropical respaldan el uso de protectores de cobre multisitio, particularmente en sistemas de agricultura orgánica. Los ensayos de campo en el cultivo de papa, plátano y mango demuestran aumentos de rendimiento de 3 toneladas métricas por hectárea o más cuando se implementan programas a base de cobre durante las etapas críticas de crecimiento. A medida que se expanden las áreas de cultivo, los distribuidores están aumentando su capacidad de almacenamiento y combinando fungicidas de cobre con servicios de fertirriego por goteo, fortaleciendo la posición del mercado en cultivos de ciclo largo que necesitan un control continuo de enfermedades.

Rentabilidad Frente a Fungicidas Sintéticos en Programas de Gestión de la Resistencia

Los compuestos de cobre desempeñan un papel importante en los programas de rotación de fungicidas debido a la creciente resistencia de los patógenos a los fungicidas sintéticos. Como parte del grupo M01 del FRAC, los fungicidas de cobre proporcionan actividad multisitio con bajo riesgo de resistencia, ofreciendo a los agricultores una opción rentable para el manejo de enfermedades. Los ensayos de investigación en soja y uvas demuestran que las mezclas a base de cobre proporcionan una protección eficaz del rendimiento a costos más bajos en comparación con los tratamientos independientes de triazol o inhibidor de la succinato deshidrogenasa (SDHI). Los fungicidas de cobre son particularmente valiosos para los productores orgánicos, que no pueden usar alternativas sintéticas, lo que les permite mantener los rendimientos mientras acceden a precios de mercado premium.

Adopción de Formulaciones WG Microencapsuladas y de Bajo Polvo para el Cumplimiento de la Seguridad del Trabajador

Las regulaciones de seguridad laboral en América del Norte y Europa están aumentando la adopción de fungicidas de cobre sin polvo, que reducen la exposición por inhalación y minimizan los requisitos de uso de respiradores.[3]Administración de Seguridad y Salud Ocupacional, "Norma de Protección Respiratoria," osha.gov Estas formulaciones presentan partículas encapsuladas con mayor resistencia a la lluvia, lo que reduce la frecuencia de reaplicación hasta en un 33% en comparación con los polvos mojables tradicionales. Los fabricantes de equipos ahora incorporan sistemas de transferencia cerrada compatibles con gránulos dispersables en agua para minimizar la exposición del operador. A pesar de sus precios más altos, estas formulaciones que cumplen con las normas de seguridad continúan ganando participación de mercado, contribuyendo al crecimiento del mercado de fungicidas de cobre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Estrictos sobre la Carga Acumulada de Cobre en los Suelos | -0.9% | Global, con énfasis en Europa y regiones de agricultura orgánica | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de la Materia Prima de Cobre que Impacta los Costos de Formulación | -0.6% | Global | Corto plazo (≤ 2 años) |

| Proliferación de Sustitutos de Fungicidas Biológicos con Intervalo de Reingreso Cero | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Pérdidas por Lavado Causadas por el Clima que Reducen la Eficacia a Nivel de Campo en los Trópicos Húmedos | -0.4% | Regiones tropicales de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos sobre la Carga Acumulada de Cobre en los Suelos

Las regulaciones europeas limitan la aplicación de cobre metálico a 6 kg por hectárea anualmente, con reducciones propuestas a 4 kg. Esto requiere que los agricultores implementen métodos de pulverización de precisión y análisis regulares del suelo, lo que aumenta los costos operativos. Las investigaciones realizadas en Polonia demuestran una acumulación elevada de cobre en los sistemas de agricultura orgánica, lo que lleva a una mayor defensa de límites más estrictos. Estas restricciones regulatorias afectan al mercado de fungicidas de cobre al limitar la frecuencia de aplicación, particularmente en cultivos perennes que requieren múltiples tratamientos para el control de enfermedades bacterianas.

Volatilidad en los Precios de la Materia Prima de Cobre que Impacta los Costos de Formulación

Las fluctuaciones en el precio del cobre, influenciadas por las demandas globales de electrificación y la consolidación de la industria minera, afectan los costos de fabricación de fungicidas. Las interrupciones en la cadena de suministro impactan aún más los gastos de producción. Los formuladores a pequeña escala, incapaces de cubrirse contra la volatilidad de los precios, transfieren los costos incrementados a los clientes, reduciendo la brecha de precios entre los fungicidas de cobre y los sintéticos. Aunque los sistemas de suministro de cobre más eficientes ayudan a compensar los aumentos de costos, la volatilidad de los precios continúa impactando al mercado de fungicidas de cobre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Hidróxido de Cobre Enfrenta la Innovación del Carbonato

El hidróxido de cobre domina el tamaño del mercado de fungicidas de cobre con una participación del 38% en 2024, principalmente debido a su alta disponibilidad y uso extensivo en la agricultura convencional. Su eficacia comprobada en el control de enfermedades y su compatibilidad con los programas de protección de cultivos mantienen su liderazgo en el mercado. El carbonato básico de cobre está experimentando crecimiento, particularmente en la horticultura orgánica, donde se valora su menor fitotoxicidad. Se proyecta que el segmento del carbonato crezca a una CAGR del 6,9%, respaldado por avances en tecnologías granulares que mejoran la manipulación, el almacenamiento y la eficiencia de aplicación.

El oxicloruro de cobre y el sulfato de cobre continúan sirviendo a segmentos de mercado específicos, particularmente en el cultivo de cítricos. Los desarrollos recientes en suspensiones de salicilato de cobre indican una evolución en la tecnología de formulación. Estos nuevos concentrados proporcionan un control eficaz de enfermedades utilizando menos cobre metálico, abordando tanto los requisitos de sostenibilidad como las normas regulatorias. Este desarrollo representa el enfoque de la industria en aumentar la eficiencia del ingrediente activo mientras se reducen los efectos ambientales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Concentrados en Suspensión Reconfiguran la Dinámica de Aplicación

Los Polvos Mojables (WP) mantienen una participación de mercado dominante del 46% en las formulaciones agroquímicas debido a su rentabilidad y amplia aplicación en las prácticas agrícolas. Su asequibilidad y versatilidad los convierten en la opción principal para los agricultores de pequeña y mediana escala, particularmente en regiones con limitaciones presupuestarias y métodos de pulverización convencionales. Se anticipa que los Concentrados en Suspensión (SC) crecerán a una tasa de crecimiento anual compuesta (CAGR) del 6,8% hasta 2030. Los Concentrados en Suspensión han ganado una adopción significativa entre las explotaciones comerciales y las operaciones hortícolas debido a sus características mejoradas de manipulación y precisión de aplicación.

Las formulaciones SC ofrecen ventajas a través de su forma líquida lista para usar y la suspensión estable de partículas, que garantiza una distribución uniforme durante la aplicación. Estas formulaciones son compatibles con los sistemas de riego modernos y los mecanismos de transferencia cerrada, lo que permite una aplicación agroquímica automatizada y segura. Esta compatibilidad reduce los requisitos de mano de obra y los riesgos de exposición mientras mejora la precisión de dosificación, factores esenciales para las operaciones agrícolas a gran escala que cumplen objetivos de eficiencia y requisitos regulatorios.

Por Tipo de Cultivo: El Segmento de Verduras se Acelera a Través de la Expansión Orgánica

Las frutas y frutos secos dominaron el tamaño del mercado de fungicidas de cobre, representando el 41,5% de los ingresos totales. Este dominio se deriva de los protocolos de pulverización en reposo establecidos que garantizan una prevención constante de enfermedades en los cultivos de huerto. Estas prácticas han establecido el uso del cobre como estándar en la producción de frutas perennes. El segmento de verduras muestra un potencial de crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 6,8%. Este crecimiento está impulsado por la creciente adopción de la agricultura orgánica, particularmente en tomates, pimientos y verduras de hoja. Los fungicidas de cobre son esenciales en la producción orgánica, proporcionando resistencia a enfermedades mientras cumplen con los requisitos de certificación orgánica.

En los cultivos de cereales, los tratamientos de semillas a base de cobre son parte integral de los programas de gestión de la resistencia, proporcionando controles alternativos que complementan las aplicaciones químicas de espectro más amplio. Los segmentos de ornamentales y césped utilizan formulaciones de cobre especializadas de baja fitotoxicidad para el control de enfermedades. Estas formulaciones cumplen con las regulaciones de escorrentía urbana mientras proporcionan un tratamiento eficaz para el paisajismo y los cultivos no alimentarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Disrumpen las Redes Tradicionales de Agro-Minoristas

Los agro-minoristas y cooperativas controlan el 65% de la participación total del mercado de fungicidas de cobre a través de relaciones establecidas con los agricultores y servicios de asesoramiento especializados. Su conocimiento del mercado local y el apoyo en campo siguen siendo esenciales para las operaciones agrícolas, particularmente aquellas que requieren orientación específica sobre productos y asistencia técnica. Las plataformas digitales están transformando la adquisición de insumos agrícolas. Estos canales en línea están experimentando una tasa de crecimiento anual compuesta (CAGR) del 8,2%, impulsada por la mayor adopción de teléfonos inteligentes, la mejora de la conectividad a internet y la demanda de los agricultores de transparencia en los precios. Los operadores agrícolas utilizan cada vez más las plataformas de comercio electrónico para acceder a una selección más amplia de productos, comparar precios y revisar productos.

Las cadenas minoristas tradicionales se están adaptando mediante la implementación de modelos de negocio híbridos que combinan ubicaciones físicas con plataformas en línea y soluciones de participación digital. Estos minoristas también se centran en productos premium, incluidas formulaciones especializadas que requieren experiencia técnica, fortaleciendo su posición con los agricultores comerciales. Esta transformación refleja la modernización del sector agrícola, ya que la accesibilidad, la conveniencia y el soporte técnico reconfiguran la distribución de insumos en todos los segmentos agrícolas.

Análisis Geográfico

Europa mantuvo el 32% del tamaño del mercado de fungicidas de cobre en 2024, manteniendo su posición como el mayor mercado regional a pesar de los debates en curso sobre regulaciones más estrictas del suelo. Los datos de ventas alemanes en 2024 mostraron la continua dependencia de los agricultores de los fungicidas de cobre, mientras que los operadores de viñedos mediterráneos mantienen soluciones a base de cobre para el control del mildiu debido a las alternativas limitadas. Los agricultores están implementando sistemas de modelado meteorológico y sensores de dosel para optimizar el momento de la pulverización y maximizar la eficiencia dentro de los límites de uso permitidos.

Asia-Pacífico es la región de más rápido crecimiento en el mercado global de fungicidas de cobre, con una proyección de alcanzar una sólida CAGR del 6,1% hasta 2030. China continúa dominando la demanda regional, impulsada por los persistentes desafíos bacterianos en el cultivo de arroz, cítricos y cucurbitáceas. En Filipinas, el exitoso cultivo de plátano en zonas de tierras altas ha acelerado la adopción de formulaciones de cobre avanzadas, catalizando la expansión de la red de distribución en Mindanao y Luzón. El tamaño del mercado de fungicidas de cobre en India se está expandiendo debido al mayor uso en cereales, verduras y cultivos de frutas. Las prácticas mejoradas de manejo de enfermedades y el énfasis en la protección de cultivos de calidad de exportación respaldan aún más el crecimiento del mercado del país.

América del Norte demuestra condiciones de mercado estables, respaldadas por la revisión de registro de 2024 de la Agencia de Protección Ambiental que confirmó el papel del cobre en la gestión integrada de plagas, impulsando mejoras en las formulaciones de gránulos de bajo polvo. La demanda se mantiene constante a través de los programas de replantación de huertos en el Noroeste del Pacífico e iniciativas de revitalización de viñedos en California. En América del Sur, la demanda está impulsada por el extenso cultivo de soja y maíz, donde el cobre sirve como herramienta de gestión de la resistencia, mientras que los fabricantes locales aseguran materias primas a través de acuerdos con fundidoras regionales. Oriente Medio y África representan segmentos de mercado más pequeños pero muestran crecimiento en áreas específicas como el cultivo de verduras protegidas y la producción de flores de exportación. Israel se especializa en quelatos de cobre compatibles con el riego por goteo a precios premium, mientras que los productores de cítricos marroquíes están probando aplicaciones con drones para la distribución de cobre en terrenos difíciles, lo que demuestra el desarrollo del mercado impulsado por la tecnología.

Panorama Competitivo

La industria de fungicidas de cobre mantiene una estructura moderadamente fragmentada. Los principales actores incluyen UPL Ltd., Bayer AG, BASF SE, Corteva Agriscience y Nufarm Ltd., que influyen en los precios y el avance tecnológico de la industria. Estas empresas multinacionales utilizan sus redes de distribución global y capacidades de investigación para desarrollar formulaciones propietarias de baja carga, incluidas Kocide 50DF y Badge SC, manteniendo la diferenciación de productos a través de perfiles mejorados de eficacia y seguridad.

Las empresas regionales fortalecen sus posiciones en el mercado a través de adquisiciones estratégicas. La adquisición en 2024 por parte de Sipcam Oxon de los activos de Phyteurop mejoró su acceso directo a las cooperativas agrícolas francesas, ampliando la distribución de productos de hidróxido de cobre y oxicloruro. La industria también es testigo de colaboraciones estratégicas entre fabricantes de fungicidas. El acuerdo de fluindapyr de 2025 entre FMC Corporation y Corteva Agriscience demuestra el surgimiento de acuerdos de comercialización conjunta que combinan productos de cobre de amplio espectro con SDHI de sitio único para proporcionar soluciones integrales de control fúngico para operaciones agrícolas de productos básicos a gran escala.

La competencia en el mercado se centra en las patentes de formulación, con empresas que desarrollan dispersiones de nanocobre y productos híbridos de cobre-zinc para mejorar la resistencia a la lluvia y extender la efectividad del tratamiento. Las empresas mejoran su posición en el mercado integrando plataformas de apoyo a la toma de decisiones, ofreciendo servicios de alerta meteorológica por suscripción que optimizan el momento de la pulverización de cobre para maximizar la efectividad y minimizar el desperdicio, fortaleciendo así la retención de clientes en el mercado de fungicidas de cobre.

Líderes de la Industria de Fungicidas de Cobre

UPL Ltd.

Bayer AG

BASF SE

Corteva Agriscience

Nufarm Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Zhongda Agritech recibió el registro oficial del Ministerio de Agricultura y Asuntos Rurales de China para su nuevo fungicida "Haoze" SC al 40% de Fluopiram · Cobre Oxina (8% de Fluopiram + 32% de Cobre Oxina). El producto está diseñado para la prevención de enfermedades, el mantenimiento de la salud de las plantas y la eficacia sostenida.

- Septiembre de 2024: FMC Corporation estableció un acuerdo de distribución con Ballagro Agro Tecnologia para expandir su cartera de fungicidas de cobre en Brasil. El acuerdo tiene como objetivo proporcionar a los agricultores brasileños soluciones adicionales sostenibles de protección de cultivos.

- Julio de 2024: FMC India introdujo COSUIT, un fungicida de cobre que contiene Hidroxicloruro de Cobre, diseñado para controlar enfermedades fúngicas y bacterianas en uvas, arroz, tomate, chile, té, frutas, verduras y ornamentales.

- Junio de 2024: Sipcam Oxon adquirió los activos de distribución de Phyteurop SA, ampliando su presencia en el mercado agrícola europeo, particularmente en fungicidas de cobre. La empresa estableció Sipcam France SA, una nueva filial, y mantiene una asociación con InVivo, la empresa matriz de Phyteurop, para garantizar el acceso a soluciones agrícolas.

Alcance del Informe Global del Mercado de Fungicidas de Cobre

Los fungicidas de cobre son productos químicos agrícolas que contienen compuestos de cobre que previenen y controlan enfermedades fúngicas y bacterianas en los cultivos al inhibir el crecimiento de patógenos en las superficies de las plantas.

El Informe del Mercado de Fungicidas de Cobre está segmentado por tipo de producto (Hidróxido de Cobre, Oxicloruro de Cobre, Sulfato de Cobre, Carbonato Básico de Cobre y Otros Tipos de Productos), por formulación (Polvo Mojable (WP), Gránulos Dispersables en Agua (WG), Concentrado en Suspensión (SC) y Otras Formulaciones), por tipo de cultivo (Frutas y Frutos Secos, Verduras, Cereales y Granos, Ornamentales y Césped, y Otros Tipos de Cultivos), por canal de distribución (Agro-Minoristas y Cooperativas, y Plataformas en Línea de Insumos Agrícolas) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Hidróxido de Cobre |

| Oxicloruro de Cobre |

| Sulfato de Cobre |

| Carbonato Básico de Cobre |

| Otros Tipos de Productos |

| Polvo Mojable (WP) |

| Gránulos Dispersables en Agua (WG) |

| Concentrado en Suspensión (SC) |

| Otras Formulaciones |

| Frutas y Frutos Secos |

| Verduras |

| Cereales y Granos |

| Ornamentales y Césped |

| Otros Tipos de Cultivos |

| Agro-Minoristas y Cooperativas |

| Plataformas en Línea de Insumos Agrícolas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Hidróxido de Cobre | |

| Oxicloruro de Cobre | ||

| Sulfato de Cobre | ||

| Carbonato Básico de Cobre | ||

| Otros Tipos de Productos | ||

| Por Formulación | Polvo Mojable (WP) | |

| Gránulos Dispersables en Agua (WG) | ||

| Concentrado en Suspensión (SC) | ||

| Otras Formulaciones | ||

| Por Tipo de Cultivo | Frutas y Frutos Secos | |

| Verduras | ||

| Cereales y Granos | ||

| Ornamentales y Césped | ||

| Otros Tipos de Cultivos | ||

| Por Canal de Distribución | Agro-Minoristas y Cooperativas | |

| Plataformas en Línea de Insumos Agrícolas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fungicidas de cobre?

El tamaño del mercado de fungicidas de cobre es de USD 435,6 millones en 2025 y se proyecta que alcance USD 553,8 millones en 2030 a una CAGR del 4,9%.

¿Qué región lidera el consumo de fungicidas de cobre?

Europa lidera, con una participación del 32% de los ingresos de 2024 debido a su extensa superficie orgánica y estrictos requisitos de manejo de enfermedades.

¿Qué segmento de cultivo está creciendo más rápido para los fungicidas de cobre?

Se prevé que el segmento de verduras crezca a una CAGR del 6,8% hasta 2030, impulsado por la expansión de la producción orgánica y la presión de enfermedades bacterianas.

¿Cómo afectan las regulaciones de carga en el suelo a la demanda de fungicidas de cobre?

Las propuestas europeas de reducir los límites anuales de cobre de 6 kg a 4 kg por hectárea pueden restringir la frecuencia de aplicación, lo que lleva a los agricultores a adoptar formulaciones de baja carga o integrar alternativas biológicas.

¿Qué estrategias competitivas dominan la industria de fungicidas de cobre?

Las empresas se centran en formulaciones de bajo polvo patentadas, adquisiciones regionales y herramientas de asesoramiento digital que combinan el momento de pulverización basado en el clima con las ventas de productos para consolidar la lealtad del cliente.

Última actualización de la página el: