Tamaño y participación del mercado de fungicidas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

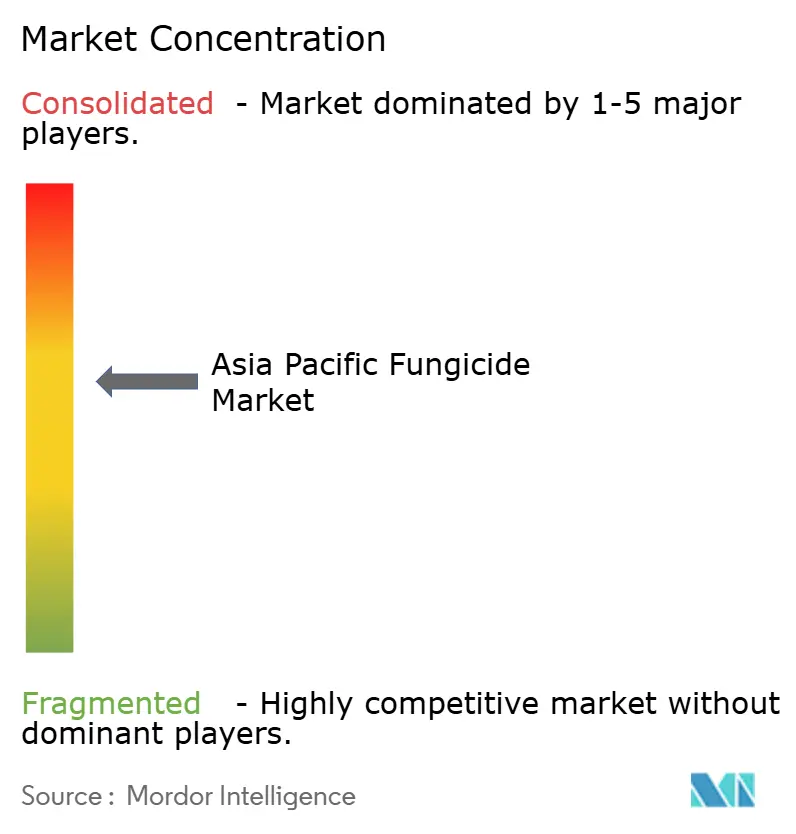

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fungicidas de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de fungicidas de Asia Pacífico fue valorado en USD 3,48 mil millones en 2025 y se estima que crecerá de USD 3,61 mil millones en 2026 hasta alcanzar USD 4,34 mil millones en 2031, a una CAGR del 3,76% durante el período de pronóstico (2026-2031). El crecimiento sostenido se apoya en la escalada de enfermedades inducida por el clima, el cumplimiento de los límites de residuos en exportaciones y el rápido despliegue de tecnologías de pulverización de precisión. La adopción generalizada de vehículos aéreos no tripulados y pulverizadores electrostáticos está mejorando la eficiencia de cobertura, lo que, a su vez, acelera la sustitución de productos básicos de alto volumen por formulaciones premium específicas. Los clusters locales de fabricación de SDHI en China e India suministran ingredientes activos de bajo costo, ayudando a los pequeños agricultores a actualizar sus combinaciones, que antes se consideraban premium. Los límites máximos de residuos más estrictos en Japón, Australia y la Unión Europea favorecen las mezclas de dosis bajas que cumplen los umbrales internacionales y reducen los intervalos de cosecha a envío. La mayor presión de resistencia en patógenos de cereales también impulsa la adopción de modos de acción de próxima generación que preservan los rendimientos en un clima cada vez más variable.

Conclusiones clave del informe

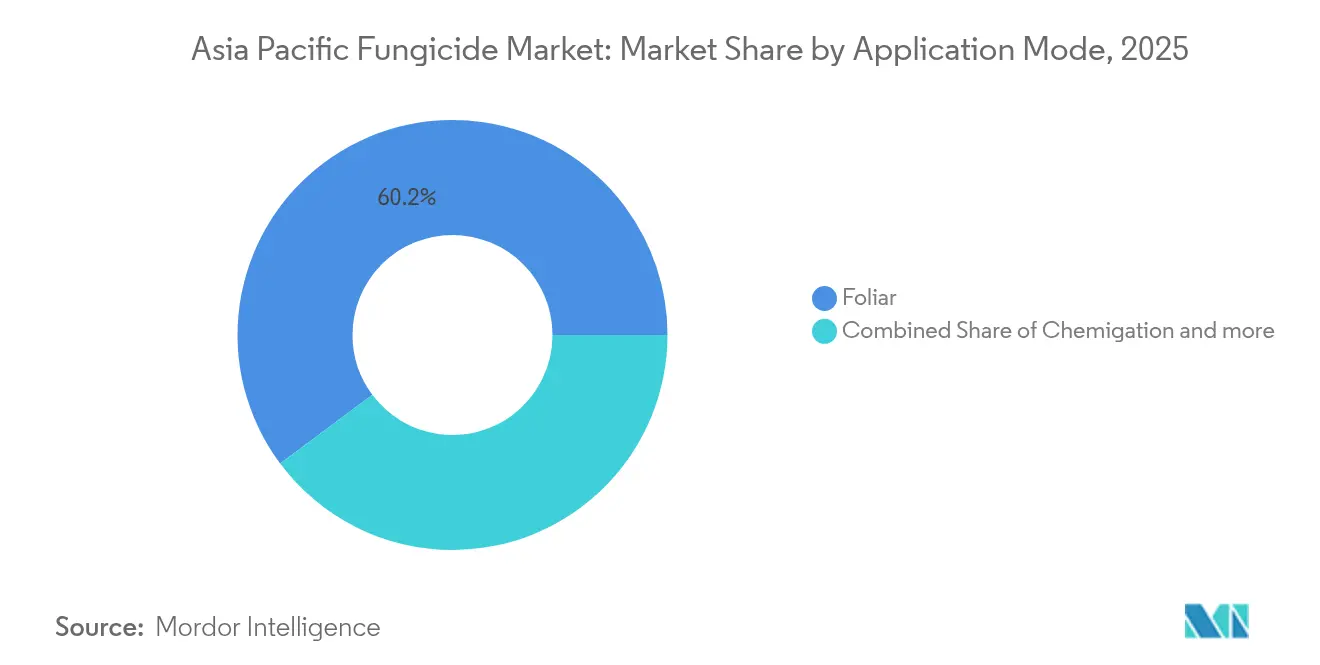

- Por modo de aplicación, los tratamientos foliares lideraron con una participación en los ingresos del 60,20% en 2025, y se prevé que registren la CAGR más rápida del 3,82% hasta 2031.

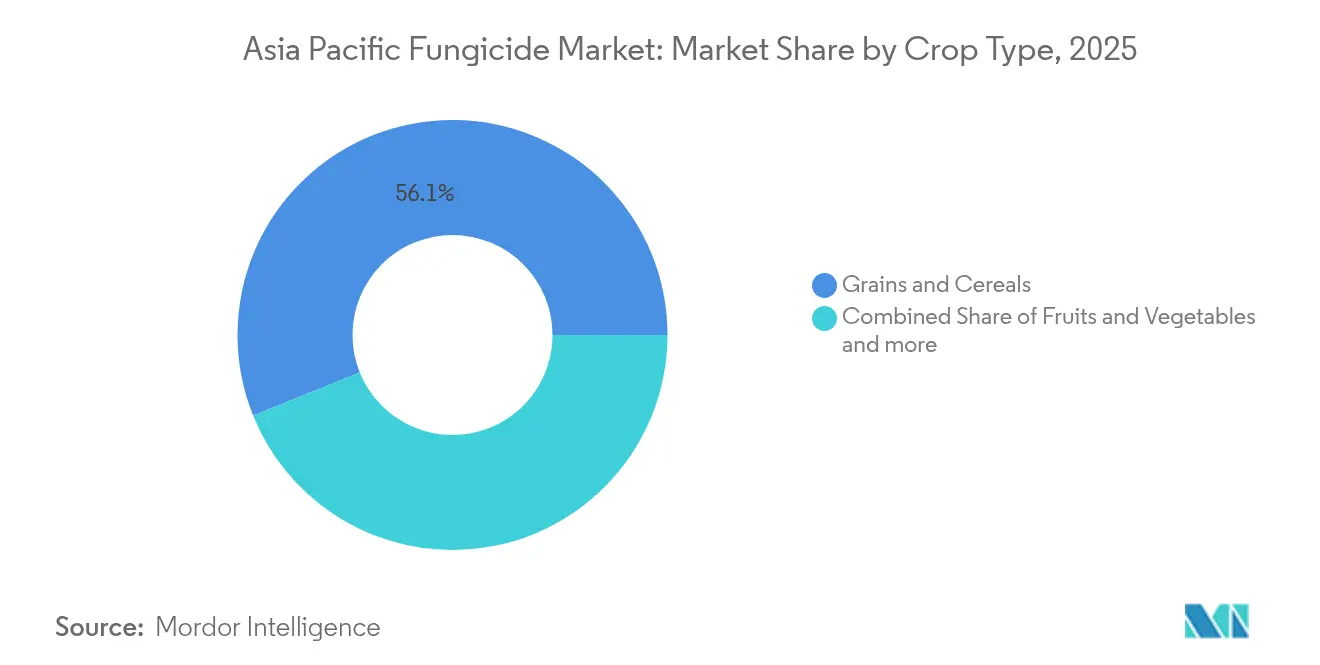

- Por tipo de cultivo, los granos y cereales representaron el 56,10% de la participación del mercado de fungicidas de Asia Pacífico en 2025, mientras que las frutas y verduras avanzan a una CAGR del 3,95% hasta 2031.

- Por geografía, China representó el 38,10% del tamaño del mercado de fungicidas de Asia Pacífico en 2025, y se proyecta que Tailandia sea el país de más rápido crecimiento con una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fungicidas de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento impulsado por el clima en brotes de hongos | +1.2% | Zonas afectadas por el monzón en Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión del área de frutas y verduras de alto valor | +0.9% | China, India, Tailandia | Largo plazo (≥4 años) |

| Mayor adopción de tecnologías de pulverización foliar | +0.7% | Japón, Corea del Sur, China | Corto plazo (≤2 años) |

| Plataformas digitales de monitoreo de campo | +0.6% | Región de la ASEAN | Mediano plazo (2-4 años) |

| Presiones de cumplimiento de residuos en exportaciones | +0.8% | China, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Ventaja en costos de fabricación local de SDHI genérico | +1.0% | China, India | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento impulsado por el clima en brotes de hongos

Las precipitaciones erráticas y el aumento constante de las temperaturas prolongan los períodos húmedos que favorecen la germinación de esporas, lo que resulta en brotes más frecuentes y graves en las principales zonas de arroz, trigo y verduras. El Panel Intergubernamental sobre Cambio Climático señala que la variabilidad del monzón en el sur y sudeste de Asia aumentó un 23% desde 2020, creando intervalos prolongados de humedad foliar [1]Panel Intergubernamental sobre Cambio Climático, "Cambio Climático 2023: Informe de Síntesis," ipcc.ch. La incidencia del tizón del arroz en China, India y Vietnam aumentó un 31% por encima de los valores históricos de referencia, lo que llevó a los agricultores a incrementar las rondas de pulverización protectora de dos o tres a hasta cinco por temporada. La presión del tizón tardío en las papas de tierras altas ahora requiere aplicaciones sistémicas adicionales para prevenir la infección del tubérculo. Estos desafíos impulsados por el clima aumentan la demanda de protectores multisitio y mezclas de SDHI que mantienen la actividad en condiciones variables. Los programas foliares presentan mayor frecuencia, lo que impulsa los volúmenes de ventas incluso cuando las tasas de formulación por hectárea disminuyen debido a la mayor precisión de aplicación. Los responsables políticos destacan la necesidad de una química resistente al clima en los planes nacionales de seguridad alimentaria, añadiendo impulso institucional a la expansión del mercado.

Expansión del área de frutas y verduras de alto valor

El área frutal de China alcanzó 13,8 millones de hectáreas en 2024, un aumento del 4,2% interanual, mientras que la producción de verduras cubrió 24,6 millones de hectáreas [2]Oficina Nacional de Estadísticas de China, "Anuario Estadístico de China 2024 – Agricultura," stats.gov.cn. La Misión Nacional de Horticultura de India asignó USD 1,8 mil millones al cultivo protegido, con el objetivo de alcanzar 2,1 millones de hectáreas de nuevas estructuras de invernadero y casa de malla. La horticultura orientada a la exportación impone estrictas normas cosméticas y límites de residuos, fomentando programas de preharvest basados en productos SDHI y biológicos con cortos intervalos de reingreso y preharvest. Los agricultores de Tailandia y Vietnam citan realizaciones de precios premium del 15-20% para productos certificados bajo GLOBAL G.A.P., reforzando la disposición a gastar más en fungicidas conformes. La expansión del riego por goteo facilita aún más el control de enfermedades basado en quimigación, aunque el método foliar sigue siendo dominante. Los mayores ingresos por hectárea en frutas y verduras compensan el costo adicional de las formulaciones premium, sosteniendo un crecimiento de valor de dos dígitos incluso donde el área tratada crece modestamente.

Mayor adopción de tecnologías de pulverización foliar

Los registros de drones agrícolas alcanzaron 178.000 unidades en China durante 2024, un salto del 67% respecto a 2023. Las boquillas electrostáticas y los algoritmos de tasa variable reducen los volúmenes de pulverización en un 30-40% mientras mantienen una cobertura uniforme, lo que reduce el gasto químico por hectárea pero expande la adopción por parte de los usuarios. Japón, Corea del Sur y Australia otorgan subsidios que cubren hasta el 40% de los costos de adquisición de drones, acelerando la penetración entre las granjas pequeñas y medianas. La aplicación de precisión permite a los agricultores apoyarse más en fungicidas sistémicos con movimiento translámina, como las mezclas SDHI-QoI, que funcionan mejor cuando se atomizan finamente. La automatización de la pulverización también aborda la escasez de mano de obra al reducir los requisitos de tiempo en el campo. Los fabricantes adaptan el embalaje a las capacidades de tanque más pequeñas comunes en las aplicaciones con drones, y algunos lanzan gránulos hidrosolubles que se disuelven rápidamente en sistemas no tripulados. Los distribuidores reportan un crecimiento de ventas de dos dígitos en productos etiquetados como "listos para dron", lo que señala un cambio duradero en la dinámica de la demanda de fungicidas.

Plataformas digitales de monitoreo de campo que impulsan las formulaciones premium

La aplicación Smart Farmer de Tailandia sirvió a más de 280.000 usuarios a finales de 2024, ofreciendo recomendaciones de microdosis vinculadas a datos meteorológicos, imágenes del dosel y modelos de enfermedades. La plataforma VietGAP de Vietnam redujo las pulverizaciones generales de fungicidas en un 22% mientras mantenía los niveles de control, ilustrando así los ahorros de costos que financian actualizaciones hacia químicas de mayor precio y mayor duración. Estos sistemas generalmente prescriben combinaciones de SDHI o QoI porque su resistencia a la lluvia y mayor residualidad se adaptan a ventanas de aplicación predictivas. Los gobiernos ven la extensión digital como un método rentable para difundir el manejo integrado de plagas; invierten en capacidad de servidores, capacitación de agricultores y subsidios de datos móviles. Las multinacionales integran herramientas de soporte a la toma de decisiones en programas de fidelización, ofreciendo descuentos por compras dentro de la aplicación. Con el tiempo, la programación basada en algoritmos debería reducir las pulverizaciones indiscriminadas y aumentar la participación de mercado de los productos premium adaptados a calendarios más precisos basados en el conocimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones estrictas de ingredientes activos y límites máximos de residuos más bajos | –0.8% | Japón, Australia, Corea del Sur | Mediano plazo (2-4 años) |

| Resistencia de patógenos a las estrobilurinas en arroz y trigo | –0.6% | China, India, Vietnam | Largo plazo (≥4 años) |

| Escasez de mano de obra agrícola que retrasa las ventanas de pulverización | –0.4% | Japón, Corea del Sur, China | Corto plazo (≤2 años) |

| Mayores primas logísticas de materiales peligrosos en vías fluviales interiores | –0.3% | China, corredores seleccionados de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones estrictas de ingredientes activos y límites máximos de residuos más bajos

El organismo regulador de Australia canceló los registros de 18 ingredientes activos de fungicidas en 2024, incluidos varios triazoles y bencimidazoles, citando persistencia ambiental. Japón redujo las tolerancias de compuestos de cobre en cítricos en un 50%, mientras que Corea del Sur restringió las estrobilurinas en arroz bajo directrices de gestión de la resistencia. Los fabricantes deben invertir en reformulación o enfrentarse a la salida del mercado, incurriendo en costosos programas de toxicología y ensayos de campo. Los agricultores necesitan productos alternativos que suelen tener precios premium, lo que eleva los costos de producción. Los distribuidores más pequeños tienen dificultades para gestionar el inventario de alternativas conformes, lo que limita la disponibilidad en áreas remotas. Los exportadores corren el riesgo de retención si los residuos superan los límites más estrictos, por lo que eliminan preventivamente las químicas más antiguas, acelerando la erosión del mercado. El efecto acumulado reduce los volúmenes generales de fungicidas, moderando el crecimiento del mercado de fungicidas de Asia Pacífico a pesar de las oportunidades para los nuevos participantes.

Resistencia de patógenos a las estrobilurinas en arroz y trigo

Los datos de monitoreo del valle del río Yangtsé de China registran un 73% de resistencia a la azoxistrobina en aislamientos del tizón del arroz, e India muestra frecuencias similares en la roya rayada del trigo en Punyab. Los agricultores que dependen de genéricos de estrobilurina asequibles ahora enfrentan penalizaciones de rendimiento cuando los tratamientos fallan. La transición a esquemas de alternancia con SDHI o triazol agrega un 35-50% a los costos de protección por hectárea. Los servicios de extensión promueven el manejo integrado de la resistencia, pero la adopción se retrasa entre los pequeños agricultores con recursos limitados. Algunos agricultores recurren a tasas de dosis más altas, acelerando los ciclos de resistencia. La pérdida de una clase de química de confianza obliga a mezclas complejas de tanque, lo que aumenta los errores de aplicación. En conjunto, estos desafíos ralentizan los ciclos de reemplazo y frenan el crecimiento del valor porque los segmentos sensibles al precio reducen el área tratada en lugar de pagar por soluciones premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: las aplicaciones foliares sostienen el liderazgo

La pulverización foliar representó el 60,20% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 3,82% hasta 2031, respaldada por mejoras continuas en el diseño de boquillas, la modulación de carga electrostática y el despliegue de drones que garantizan una deposición dirigida al tiempo que limitan la deriva. El tratamiento de semillas, aunque más pequeño, se proyecta que crezca a una tasa de crecimiento significativa porque los recubrimientos a base de SDHI protegen las plántulas durante las fases críticas de establecimiento mientras reducen la frecuencia de pulverización en el campo. La aplicación por quimigación es particularmente útil en verduras de invernadero, donde la fertigación de circuito cerrado combina riego y protección para ahorrar mano de obra. Los tratamientos del suelo y los fumigantes siguen siendo un nicho, pero la adopción se mantiene estable en bloques de huertos de alto valor que lidian con patógenos del suelo.

El cambio regulatorio hacia zonas de reducción de deriva cerca de cuerpos de agua lleva a los agricultores a invertir en equipos de aplicación de precisión, una evolución que se alinea con la migración de valor hacia formulaciones premium. Los fabricantes enfocan la I+D en gránulos dispersables en agua compatibles con tanques de drones y pulverizadores electrostáticos. Los programas de subsidios en Japón y Corea del Sur que reembolsan parte de los costos de adquisición de drones refuerzan aún más la dominancia foliar al tiempo que mejoran la eficiencia. En consecuencia, la participación del mercado de fungicidas de Asia Pacífico dentro de los modos de aplicación se inclina constantemente hacia tecnologías de alta cobertura y bajo volumen que se integran perfectamente con plataformas de asesoramiento basadas en datos.

Por tipo de cultivo: los cereales siguen siendo el ancla mientras que la horticultura acelera

Los granos y cereales representaron el 56,10% del uso en 2025, lo que representa un valor de segmento de USD 1,95 mil millones en el mercado de fungicidas de Asia Pacífico. El arroz, el trigo y el maíz dependen de protectores multisitio y combinaciones sistémicas para gestionar el tizón, la roya y el añublo bajo la volatilidad del monzón. Las frutas y verduras, aunque más pequeñas, se están expandiendo a una CAGR del 3,95% a medida que los agricultores orientados a la exportación exigen productos sin manchas con perfiles de residuos aceptables para los importadores de altos ingresos. La mayor penetración de invernaderos en China e India amplifica la presión de enfermedades, lo que requiere la adherencia a calendarios profilácticos que favorecen naturalmente las mezclas premium de baja dosis.

Las leguminosas y oleaginosas, lideradas por el área de garbanzo, soja y cacahuete, son vulnerables a la roya y la pudrición de raíces. Los cultivos comerciales como el algodón, la caña de azúcar y el té contribuyen con una participación significativa, con picos regionales específicos como la caña de azúcar en Tailandia y el té en el noreste de India. El césped y los ornamentales siguen siendo un nicho pero muestran un crecimiento urbano constante gracias a las inversiones en campos de golf y paisajismo en las capitales de la ASEAN. En general, el cambio en las preferencias dietéticas hacia el consumo de frutas y verduras, combinado con mayores retornos de exportación, acelera la migración de valor aunque las áreas de cereales sigan siendo la base del volumen de demanda.

Análisis geográfico

China mantuvo el 38,10% de los ingresos del mercado de fungicidas de Asia Pacífico en 2025, lo que refleja la mayor área cultivada del mundo y cadenas de suministro domésticas integradas que fabrican la mayoría de los ingredientes activos localmente. La adopción de pulverización de precisión y plataformas de extensión digital permite la adopción de productos premium. India le siguió, respaldada por fondos de manejo integrado de plagas de USD 1,2 mil millones en 2024 que enfatizan alternativas biológicas y la administración de la resistencia. Tailandia, aunque es un mercado más pequeño, es el de más rápido crecimiento con una CAGR del 4,55% hasta 2031, impulsado por servicios de asesoramiento basados en móviles y ganancias en la exportación de frutas.

Japón y Australia juntos capturaron una participación significativa debido a los sistemas agrícolas intensivos y la estricta supervisión regulatoria que favorece los fungicidas de alto valor con sólidos perfiles ambientales. Vietnam, Indonesia y Filipinas, impulsados por la expansión del aceite de palma, el arroz y las frutas tropicales. Myanmar y Pakistán siguen siendo oportunidades emergentes donde la modernización del uso de químicos está en su infancia. La heterogeneidad regulatoria determina la combinación de productos en los países; los regímenes de residuos más estrictos en los mercados desarrollados incentivan la adopción de SDHI y productos biológicos, mientras que la sensibilidad al costo en las economías emergentes apoya los fungicidas genéricos multisitio. Sin embargo, en todas las geografías, la variabilidad climática y la digitalización fomentan la convergencia hacia estrategias de dosis bajas y dirigidas que aumentan el valor por hectárea tratada.

Panorama competitivo

El mercado de fungicidas de Asia Pacífico exhibe una concentración moderada, con los cinco principales actores, como Syngenta, UPL, BASF, Bayer y Corteva, controlando la mayoría de los ingresos. Estas empresas mantienen carteras diversas que cubren las clases SDHI, QoI, triazol y biológica, respaldadas por sólida I+D y experiencia regulatoria. Los productores chinos como Limin Group, Zhejiang Xinan y Zhejiang Hisun expanden agresivamente su participación a través de genéricos competitivos en costos, especialmente en segmentos de cereales. Las alianzas estratégicas entre multinacionales y empresas locales están aumentando; ejemplos incluyen el pacto de codesarrollo de FMC con Jiangsu Yangnong en agosto de 2024 para combinar ingredientes activos patentados con fabricación de bajo costo.

Las inversiones recientes acentúan las prioridades estratégicas: la expansión de USD 280 millones de Syngenta en Nantong añadirá capacidad de SDHI y biológicos para 2026, mientras que el centro de I+D de USD 120 millones de Corteva en Hyderabad se centra en soluciones para enfermedades tropicales. Las plataformas digitales como FarmRise de Bayer y xarvio de BASF integran datos meteorológicos, de imágenes y de resistencia para cimentar la lealtad del cliente. Los biológicos destacan como una frontera de crecimiento; la adquisición de Zhejiang Yongnong por parte de UPL incorpora tecnologías microbianas a su cartera en la región de Asia Pacífico. Las capacidades de producción localizadas combinadas con servicios de asesoramiento digital forman el campo de batalla competitivo central para los próximos cinco años.

Líderes de la industria de fungicidas de Asia Pacífico

BASF SE

Bayer AG

Syngenta Group

UPL Limited

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Corteva Agriscience anunció el lanzamiento de Zorvec Entecta en India, dirigido a los segmentos de uva y papa. El producto combina dos ingredientes activos (amisulbrom + oxatiapiprolin) con dos modos de acción duales (grupos FRAC 21 y 49) para gestionar la resistencia y proteger contra enfermedades oomicetas clave como el mildiu velloso en uvas y el tizón tardío en papas.

- Junio de 2024: Syngenta Group estableció los cimientos para una nueva base de producción en la Zona de Desarrollo Económico y Tecnológico de Nantong (Jiangsu, China), con una inversión total de USD 112 millones. Se prevé que las instalaciones comiencen operaciones en 2026 y fabricarán productos de protección vegetal de alto valor, incluidas formulaciones avanzadas de fungicidas.

- Junio de 2024: BASF lanzó su nuevo fungicida para arroz Cevya (400 g/L mefentrifluconazol) en China a través de su división de Soluciones Agrícolas. Este producto es notable como el primer fungicida isopropanol-triazol nuevo registrado para arroz en China en casi 20 años, ofreciendo a los agricultores una nueva herramienta para combatir la resistencia a enfermedades en la producción de arroz.

Alcance del informe del mercado de fungicidas de Asia Pacífico

El informe del mercado de fungicidas de Asia Pacífico está segmentado por modo de aplicación (quimigación, foliar, fumigación, tratamiento del suelo y tratamiento de semillas), por tipo de cultivo (cultivos comerciales, frutas y verduras, granos y cereales, y más), y por geografía (Australia, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas y más). El informe ofrece el tamaño del mercado y los pronósticos en términos de valor (USD) y volumen (toneladas métricas).

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Césped y ornamental |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento del suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Leguminosas y oleaginosas | |

| Césped y ornamental | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Myanmar | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Definición de mercado

- Función - Los fungicidas son químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y prevengan la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los químicos de protección de cultivos a los cultivos.

- Tipo de cultivo - Esto representa el consumo de químicos de protección de cultivos por cereales, leguminosas, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método de proteger los rendimientos de los cultivos frente a diferentes plagas, incluyendo insectos, malezas, enfermedades vegetales y otras que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas procedentes de las semillas o del suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiendo así a la planta del ataque de los patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños a las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (AWS) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de daños por malezas y la utilización del valor de las malezas proporcionando oportunidades de presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción