Tamaño y participación del mercado de fungicidas en China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fungicidas en China por Mordor Intelligence

Se espera que el tamaño del mercado de fungicidas en China crezca de USD 1,35 mil millones en 2025 a USD 1,41 mil millones en 2026 y se prevé que alcance USD 1,72 mil millones en 2031 con una CAGR del 4,15% durante 2026-2031. La aplicación sostenida de los límites máximos de residuos (LMR), el aumento de los registros biológicos tras los objetivos de "Alimentos Verdes" de la Comisión Nacional de Desarrollo y Reforma, y la expansión de la superficie de invernaderos en las provincias costeras están sustentando colectivamente el crecimiento. La consolidación entre distribuidores, la mayor penetración del comercio electrónico y los subsidios para pulverizadores inteligentes continúan mejorando el alcance del último kilómetro, mientras que la volatilidad en los costos de las materias primas y la resistencia de los patógenos a las moléculas de triazol y estrobilurina moderan el impulso del mercado. Las empresas multinacionales defienden sus carteras de productos premium mediante el lanzamiento rápido de ingredientes activos, mientras que las empresas nacionales se diferencian a través de soluciones biológicas localizadas y ofertas competitivas en precio.

Conclusiones clave del informe

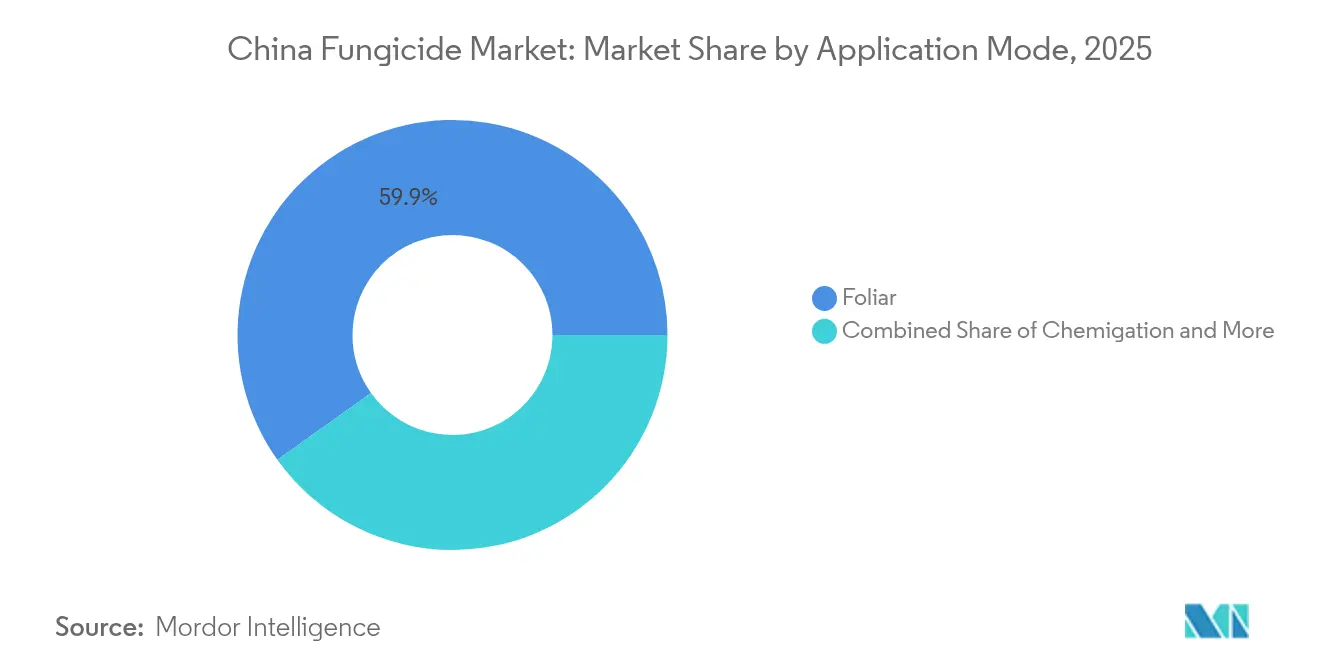

- Por modo de aplicación, la aplicación foliar lideró con el 59,85% de la participación del mercado de fungicidas en China en 2025, y exhibe la trayectoria más rápida con una CAGR del 4,23% hasta 2031.

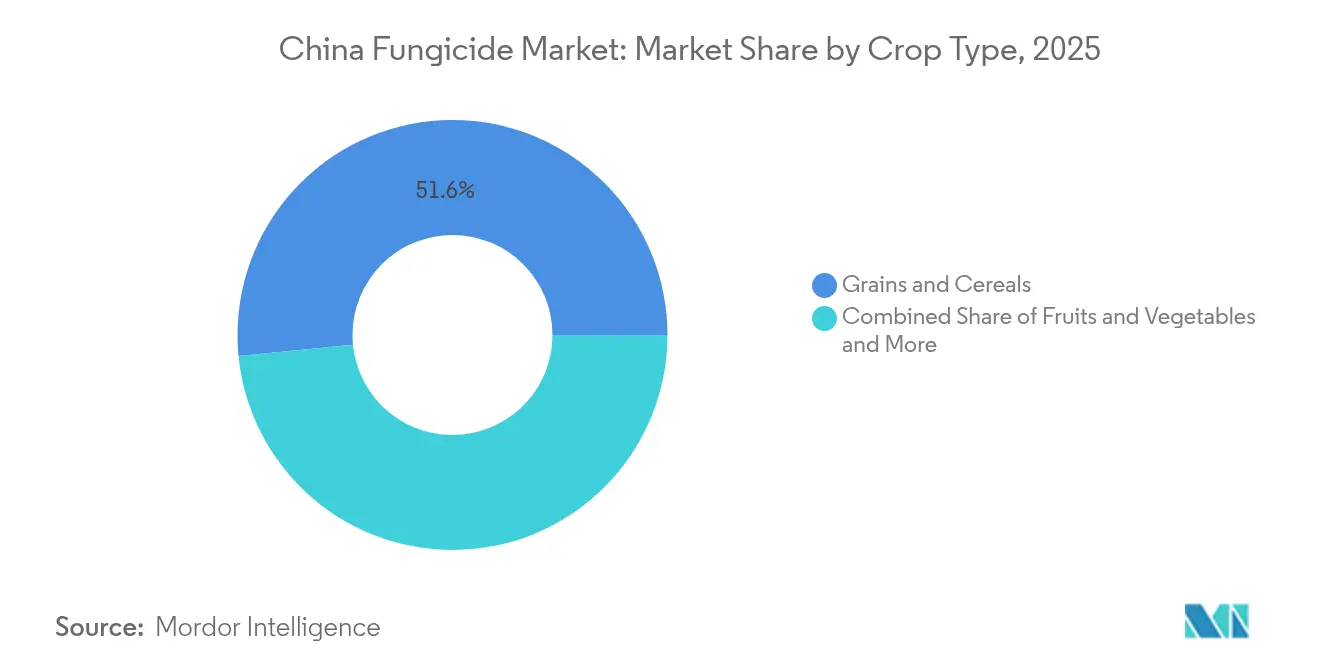

- Por tipo de cultivo, los granos y cereales representaron el 51,55% del tamaño del mercado de fungicidas en China en 2025, mientras que las frutas y verduras se expanden a una CAGR del 4,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fungicidas en China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aplicación estricta de los LMR que impulsa la demanda de fungicidas premium | +1.2% | Provincias costeras del este de China y el sur de China | Mediano plazo (2-4 años) |

| Cambio acelerado hacia ingredientes activos biológicos tras los objetivos de "Alimentos Verdes" 2027 de la Comisión Nacional de Desarrollo y Reforma | +0.8% | Nacional, con adopción temprana en Jiangsu y Shandong | Largo plazo (≥ 4 años) |

| Expansión de la superficie de invernaderos de alto valor en las provincias costeras | +0.6% | Este de China, Sur de China | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la adopción de pulverizadores inteligentes en grandes explotaciones agrícolas | +0.5% | Norte de China, regiones cerealistas del Noreste de China | Corto plazo (≤ 2 años) |

| Consolidación rápida de las cadenas de distribución que reducen los costos del último kilómetro | +0.4% | Zonas rurales del Centro de China y el Suroeste de China | Mediano plazo (2-4 años) |

| Inversiones de plataformas de comercio electrónico en mercados de insumos agrícolas | +0.3% | Nacional, concentrado en regiones con prioridad digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aplicación estricta de los LMR que impulsa la demanda de fungicidas premium

El reforzado monitoreo de los límites máximos de residuos en China genera una economía convincente para la adopción de fungicidas premium en las regiones agrícolas orientadas a la exportación. El Ministerio de Agricultura y Asuntos Rurales implementó protocolos de prueba más estrictos en 2024, con tasas de infracción que desencadenan prohibiciones inmediatas de exportación que pueden costarle a los productores individuales entre USD 50.000 y USD 200.000 por incidente [1]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Registro y gestión de productos químicos agrícolas," MOA.GOV.CN . Esta presión regulatoria afecta particularmente a los productores de frutas y verduras en las provincias costeras, donde los ingresos por exportaciones justifican los costos de los productos premium. El cambio hacia formulaciones de bajo residuo acelera la adopción de fungicidas biológicos, con aprobaciones de registro que aumentaron un 40% en 2024 en comparación con los ingredientes activos convencionales. Las cooperativas orientadas a la exportación ahora exigen productos certificados de bajo residuo, creando una demanda predecible para los fabricantes que ofrecen soluciones conformes.

Cambio acelerado hacia ingredientes activos biológicos tras los objetivos de "Alimentos Verdes" 2027 de la Comisión Nacional de Desarrollo y Reforma

Los objetivos de certificación "Alimentos Verdes" 2027 de la Comisión Nacional de Desarrollo y Reforma están reformulando fundamentalmente las prioridades de desarrollo de fungicidas al requerir una reducción del 30% en el uso de ingredientes activos sintéticos en las operaciones certificadas. Esta política crea un mercado bifurcado donde los productos biológicos exigen precios premium mientras que los fungicidas convencionales enfrentan presión en volumen. Los primeros adoptantes en las provincias de Jiangsu y Shandong reportan mejoras en el rendimiento del 15% al 25% al combinar fungicidas biológicos con prácticas de manejo integrado de plagas, validando el argumento económico para la transición. El marco regulatorio proporciona incentivos fiscales de 5 años para los fabricantes de productos biológicos, estimulando la inversión doméstica en I+D y acelerando el tiempo de comercialización de nuevas formulaciones.

Expansión de la superficie de invernaderos de alto valor en las provincias costeras

La expansión de invernaderos en las provincias costeras impulsa la demanda especializada de fungicidas, ya que la agricultura en ambientes controlados requiere enfoques de gestión de enfermedades diferentes a los de los cultivos de campo. La superficie de invernaderos en las provincias de Shandong, Jiangsu y Guangdong aumentó un 18% en 2024, con nuevas instalaciones orientadas a cultivos de alto valor como tomates, pimientos y hortalizas de hoja que alcanzan precios premium. Estas operaciones utilizan de 3 a 5 veces más fungicida por hectárea que los cultivos de campo, pero generan entre 8 y 12 veces más ingresos por unidad de área, lo que justifica la adopción de productos premium. Los operadores de invernaderos prefieren cada vez más fungicidas sistémicos y soluciones biológicas que mantienen una eficacia constante en condiciones controladas mientras cumplen con los requisitos de inocuidad alimentaria para ventas directas al consumidor.

Subsidios gubernamentales para la adopción de pulverizadores inteligentes en grandes explotaciones agrícolas

Los subsidios gubernamentales que cubren entre el 40% y el 60% de los costos de equipos de aplicación de precisión aceleran la adopción de pulverizadores inteligentes entre los grandes productores de granos, cambiando fundamentalmente la economía de la aplicación de fungicidas. El Ministerio de Agricultura destinó CNY 2,8 mil millones (USD 390 millones) en 2024 para equipos de agricultura de precisión, siendo los pulverizadores inteligentes la categoría más grande. Estos sistemas reducen el uso de fungicidas entre un 25% y un 35% mientras mejoran la uniformidad de cobertura, generando ahorros en costos que compensan los precios de los productos premium. Las grandes explotaciones en Heilongjiang y Mongolia Interior reportan una reducción del 20% al 30% en los costos totales de protección de cultivos tras adoptar la tecnología de aplicación a tasa variable, impulsando la demanda de formulaciones concentradas optimizadas para aplicación de precisión.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente resistencia de los patógenos a las moléculas de triazol y estrobilurina | -0.7% | Nacional, concentrado en áreas de cultivo intensivo | Largo plazo (≥ 4 años) |

| Prohibición de ingredientes activos altamente tóxicos vigente desde 2026 | -0.6% | Nacional, afectando las carteras de productos heredados | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas para intermedios clave | -0.4% | Nacional, con impacto en los fabricantes nacionales | Mediano plazo (2-4 años) |

| Sensibilidad al precio de los pequeños agricultores que limita la adopción de productos premium en el interior del país | -0.3% | Centro de China, Suroeste de China, Noroeste de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente resistencia de los patógenos a las moléculas de triazol y estrobilurina

La aceleración de la resistencia de los patógenos a las clases de fungicidas establecidas obliga a costosas reformulaciones de productos y limita las opciones de tratamiento para las principales enfermedades que afectan los cultivos más importantes de China. La resistencia del tizón de la vaina del arroz a los fungicidas de triazol aumentó un 25% en las principales regiones de producción en 2024, lo que requiere productos combinados o químicas alternativas que incrementan los costos de tratamiento entre un 40% y un 60% [2]Fuente: Academia China de Ciencias Agrícolas, "Informe Anual de Investigación en Protección Vegetal 2024," CAAS.CN . Las poblaciones de oídio del trigo en el Norte de China muestran patrones de resistencia cruzada que eliminan múltiples opciones de productos simultáneamente, obligando a los agricultores a recurrir a costosas alternativas biológicas o combinaciones químicas no probadas. Esta presión de resistencia acelera la necesidad de desarrollar nuevos ingredientes activos, pero crea incertidumbre en el mercado a medida que los productos establecidos pierden eficacia, lo que podría restringir el crecimiento general del mercado al retrasar las decisiones de compra de los agricultores en espera de nuevas soluciones disponibles.

Prohibición de ingredientes activos altamente tóxicos vigente desde 2026

La prohibición de 2026 sobre ingredientes activos de fungicidas altamente tóxicos elimina aproximadamente el 15% de los registros de productos actuales, obligando a los participantes del mercado a reformular los productos existentes o abandonar segmentos de cultivos específicos. La lista de sustancias prohibidas del Ministerio de Agricultura incluye varios ingredientes activos rentables utilizados en la producción de granos, creando brechas de oferta que las químicas alternativas pueden no cubrir de inmediato. Los fabricantes enfrentan costos de reformulación de entre USD 10 millones y USD 50 millones por línea de producto principal, sin garantía de que los productos de reemplazo logren eficacia o estructuras de costos equivalentes. Los productores nacionales de pequeña escala podrían salir del mercado en lugar de invertir en reformulación, lo que podría reducir la presión competitiva pero también limitar la disponibilidad de productos en los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: la tecnología de precisión impulsa el dominio foliar

La aplicación foliar ostenta una participación de mercado del 59,85% en 2025, lo que refleja la rápida adopción de China de tecnologías de agricultura de precisión y los subsidios gubernamentales para sistemas de pulverización inteligente. La CAGR del 4,23% del segmento hasta 2031 supera a otros métodos de aplicación a medida que los grandes productores de granos invierten en equipos de aplicación a tasa variable que optimizan la colocación de fungicidas y reducen el desperdicio. Este dominio es impulsado por su efectividad en el tratamiento de las partes aéreas de la planta, donde los patógenos fúngicos se establecen y proliferan comúnmente.

La aplicación foliar de fungicidas proporciona acción rápida contra los patógenos fúngicos mediante propiedades de absorción y traslación rápidas dentro de la planta, permitiendo que los fungicidas alcancen eficientemente los tejidos afectados e inhiban o eliminen los hongos. El segmento experimenta un crecimiento sólido respaldado por la creciente adopción de enfoques de manejo integrado de plagas que enfatizan métodos de aplicación dirigidos y precisos. El crecimiento del segmento se ve además impulsado por los avances tecnológicos en equipos de pulverización y tecnologías de formulación que mejoran la eficiencia de las aplicaciones foliares mientras minimizan el impacto ambiental.

Por tipo de cultivo: los granos impulsan el volumen mientras las frutas alcanzan precios premium

Los granos y cereales dominan con el 51,55% de participación de mercado en 2025, respaldados por las prioridades de seguridad alimentaria de China y los sistemas intensivos de cultivo de arroz y trigo que requieren una gestión constante de enfermedades. Las frutas y verduras emergen como el segmento de más rápido crecimiento, beneficiándose del aumento de los ingresos de los consumidores y del desarrollo del mercado de exportación que justifican inversiones en fungicidas premium. Las principales regiones productoras de cereales incluyen las provincias de Heilongjiang, Jilin y Liaoning, así como las provincias de Hebei, Henan, Shandong y Anhui. Estas regiones enfrentan desafíos significativos derivados de enfermedades fúngicas como la roya amarilla del trigo, el oídio del trigo, el tizón del arroz, el carbón del maíz, la mancha foliar de la cebada y la roya de la corona de la avena, que requieren un uso extensivo de fungicidas para proteger los rendimientos de los cultivos y garantizar la seguridad alimentaria.

Se proyecta que el segmento de frutas y verduras exhiba la tasa de crecimiento más alta, de aproximadamente 4,33%, durante el período de pronóstico hasta 2031. Este crecimiento es impulsado por la expansión de las áreas de cultivo, el aumento de la demanda de productos frescos y la mayor presión de enfermedades fúngicas en el sector. La Llanura del Norte de China, el Delta del Río Yangtse, el Delta del Río Perla, la Provincia de Yunnan, la Provincia de Xinjiang y la Provincia de Hainan están siendo testigos de una expansión significativa en el cultivo de frutas y verduras. Estas regiones enfrentan desafíos derivados de diversas enfermedades fúngicas, incluida la enfermedad del Huanglongbing (HLB) de los cítricos, la sarna del manzano, el mildiu velloso de la uva, el tizón tardío del tomate, el virus del mosaico del pepino, la marchitez por fusario y el rizado de la hoja del melocotonero, impulsando la mayor adopción de fungicidas vegetales para la protección de cultivos.

Análisis geográfico

El Este de China domina el mercado de fungicidas gracias a la concentración de la actividad agrícola, las prácticas de cultivo avanzadas y la proximidad a los principales centros de fabricación química, lo que reduce los costos de distribución y mejora la disponibilidad de productos. La expansión de invernaderos y la producción orientada a la exportación de la región impulsan la adopción de fungicidas premium, con agricultores dispuestos a invertir en productos de alto rendimiento que cumplan con los estándares internacionales de residuos y maximicen la calidad de los cultivos. Las provincias de Jiangsu y Shandong lideran la adopción de fungicidas biológicos, respaldadas por incentivos gubernamentales y servicios de extensión técnica que facilitan la educación de los agricultores y la transición hacia nuevos productos. Las redes de distribución establecidas en la región garantizan la rápida introducción de nuevos productos y el soporte técnico integral que acelera la adopción de innovaciones en diversos segmentos de cultivos.

Las regiones productoras de granos del Norte de China y el Noreste de China muestran un crecimiento constante de la demanda respaldado por subsidios gubernamentales para equipos de agricultura de precisión y prácticas de manejo integrado de plagas. Las operaciones agrícolas a gran escala en Heilongjiang y Mongolia Interior adoptan cada vez más tecnologías de aplicación a tasa variable que optimizan la colocación de fungicidas y reducen el desperdicio, creando demanda de formulaciones concentradas y alternativas biológicas. Las duras condiciones invernales de la región limitan la estacionalidad de la presión de enfermedades, pero crean desafíos de almacenamiento y manejo que favorecen las formulaciones líquidas estables frente a los productos en polvo. Las prácticas de rotación de cultivos en estas regiones respaldan patrones de demanda de fungicidas diversos a medida que los agricultores gestionan diferentes complejos de enfermedades en los sistemas de producción de trigo, maíz y soja.

Las regiones del Centro y Sur de China se benefician de la diversificación de cultivos, las temporadas de cultivo durante todo el año y el aumento de los ingresos de los consumidores que respaldan la adopción de productos premium. El clima tropical del Sur de China crea una presión de enfermedades persistente que requiere aplicaciones constantes de fungicidas, en particular para productos biológicos que mantienen su eficacia en condiciones de alta temperatura y humedad. Los sistemas de rotación arroz-trigo del Centro de China impulsan la demanda de productos especializados para enfermedades como el tizón de la vaina del arroz y el oídio del trigo, mientras que la creciente producción de hortalizas respalda la adopción de fungicidas premium. El Suroeste y el Noroeste de China representan mercados emergentes donde el desarrollo de infraestructura y la intensificación de cultivos impulsan un crecimiento incremental de la demanda, aunque la sensibilidad al precio de los pequeños agricultores limita la penetración de productos premium en estas regiones.

Panorama competitivo

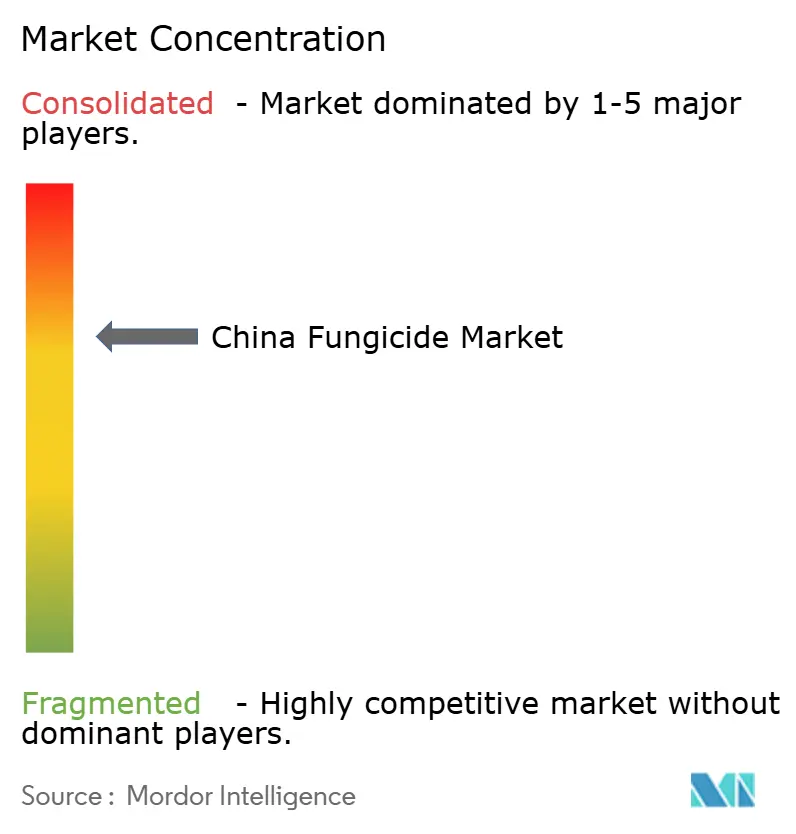

El mercado de fungicidas en China exhibe una estructura moderadamente consolidada con una combinación de actores nacionales e internacionales que compiten por la participación de mercado. Nutrichem Co., Ltd., Syngenta AG Group, Bayer AG, UPL Limited y BASF SE mantienen una presencia significativa a través de sus capacidades tecnológicas avanzadas y carteras de productos integrales. El mercado ha sido testigo de una consolidación estratégica a través de fusiones y adquisiciones, en particular entre actores nacionales que buscan fortalecer su posición en el mercado y ampliar sus capacidades tecnológicas.

Un equilibrio entre grandes proveedores integrados de soluciones agrícolas y fabricantes especializados de fungicidas caracteriza la dinámica competitiva. Las empresas con operaciones integradas que abarcan investigación, fabricación y distribución tienen ventajas en términos de eficiencia de costos y alcance de mercado. El mercado ha visto una mayor colaboración entre actores nacionales e internacionales, combinando el conocimiento del mercado local con la experiencia tecnológica global. Esto ha llevado al desarrollo de productos más sofisticados y a una mejor prestación de servicios a los agricultores. La estructura de la industria continúa evolucionando con empresas que se enfocan en la integración vertical y la expansión de su presencia en la cadena de valor.

Para que los actores establecidos mantengan y amplíen su participación de mercado, es fundamental centrarse en el desarrollo de productos sostenibles y en tecnologías de formulación mejoradas. Las empresas necesitan invertir en el desarrollo de fungicidas biológicos y soluciones respetuosas con el medio ambiente para alinearse con la creciente presión regulatoria y las cambiantes preferencias de los agricultores. Construir relaciones sólidas con las comunidades agrícolas a través de programas de soporte técnico y educación ayuda a crear lealtad de marca y estabilidad en el mercado. Los actores establecidos también deben centrarse en la integración digital y las soluciones de agricultura de precisión para proporcionar servicios de valor añadido más allá de los productos fungicidas tradicionales. La inversión en instalaciones de fabricación e I+D locales ayuda a las empresas a adaptar los productos a los requisitos regionales específicos y a los patrones de cultivo.

Líderes de la industria de fungicidas en China

Nutrichem Co., Ltd.

Syngenta AG Group

Bayer AG

UPL Limited

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2024: UPL Limited inauguró su nueva planta de formulación en la Provincia de Anhui, con un valor de CNY 800 millones (USD 111 millones), que cuenta con líneas de producción automatizadas para concentrados en suspensión líquida y capacidades de fabricación de productos biológicos.

- Febrero de 2024: Syngenta Group anunció una inversión de CNY 1,2 mil millones (USD 167 millones) en capacidad de fabricación de fungicidas biológicos en su instalación de Nantong, con el objetivo de iniciar la producción en 2027 de nuevos productos a base de Bacillus diseñados para aplicaciones en arroz y trigo.

Alcance del informe del mercado de fungicidas en China

El fertirriego, la aplicación foliar, la fumigación, el tratamiento de semillas y el tratamiento del suelo están cubiertos como segmentos por modo de aplicación. Los cultivos comerciales, las frutas y verduras, los granos y cereales, las legumbres y oleaginosas, y el césped y plantas ornamentales están cubiertos como segmentos por tipo de cultivo.| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y plantas ornamentales |

| Modo de aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento del suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y plantas ornamentales |

Definición de mercado

- Función - Los fungicidas son productos químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de aplicación - La aplicación foliar, el tratamiento de semillas, el tratamiento del suelo, el fertirriego y la fumigación son los diferentes tipos de modos de aplicación mediante los cuales los productos químicos para la protección de cultivos se aplican a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por cereales, legumbres, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIH | El manejo integrado de hierbas (MIH) es un enfoque para incorporar múltiples técnicas de control de malezas durante toda la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y los ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego | El fertirriego es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos agrícolas de diferentes plagas, incluidos insectos, malezas, enfermedades vegetales y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan habitualmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de ella, protegiendo así a la planta del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que evita que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los plaguicidas que eliminan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en ellas. Estos daños permiten una fácil infestación de la planta por parte de patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasivas, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencia de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y a la utilización del valor de las malezas, brindando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción