Tamaño y participación del mercado de fungicidas en América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

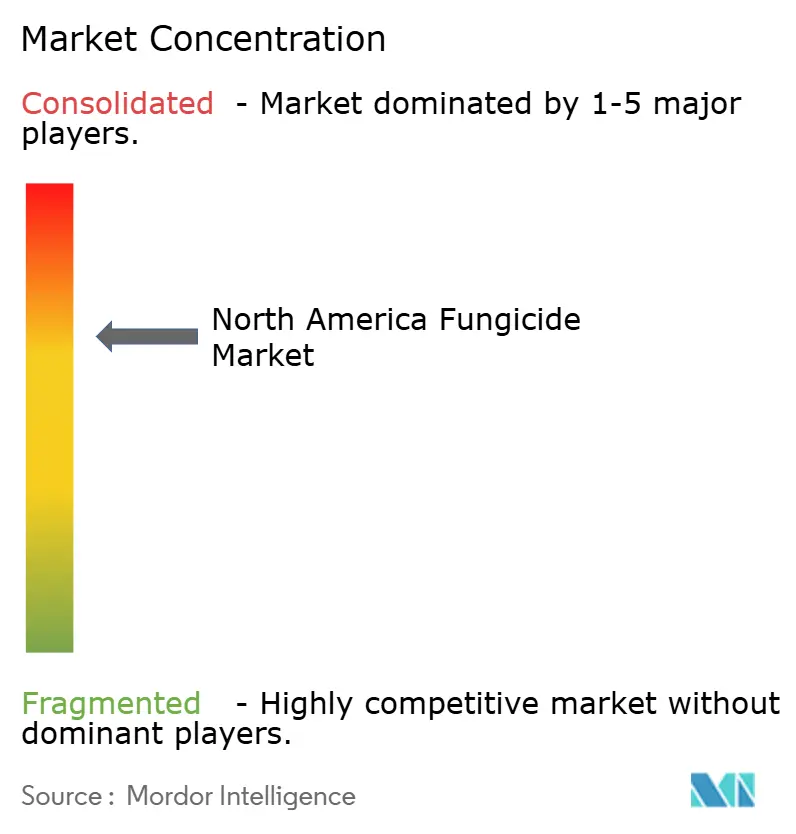

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fungicidas en América del Norte por Mordor Intelligence

El tamaño del mercado de fungicidas en América del Norte en 2026 se estima en USD 2,29 mil millones, con un crecimiento respecto al valor de 2025 de USD 2,20 mil millones y proyecciones para 2031 de USD 2,81 mil millones, creciendo a una CAGR del 4,13% durante el período 2026-2031. Los agricultores de la región continúan empleando fungicidas para contrarrestar la creciente presión de los patógenos, al tiempo que cumplen con normativas cada vez más estrictas sobre residuos y medio ambiente. Las herramientas de agricultura de precisión, las formulaciones biológicas y las tecnologías de tratamiento de semillas ayudan a los productores a mantener los rendimientos incluso cuando los volúmenes de aplicación se estabilizan. Las plataformas digitales que vinculan datos meteorológicos, fenología de cultivos y modelos predictivos de enfermedades simplifican la toma de decisiones y mejoran la eficiencia de los insumos. El crecimiento paralelo en los programas de créditos de carbono fomenta un uso sostenible de fungicidas que protege la salud del suelo y reduce las emisiones fuera de la explotación, reforzando un enfoque integrado de la protección de cultivos en todo el mercado de fungicidas en América del Norte.[1]Fuente: USDA, "Programa de productos básicos climáticamente inteligentes," usda.gov

Conclusiones clave del informe

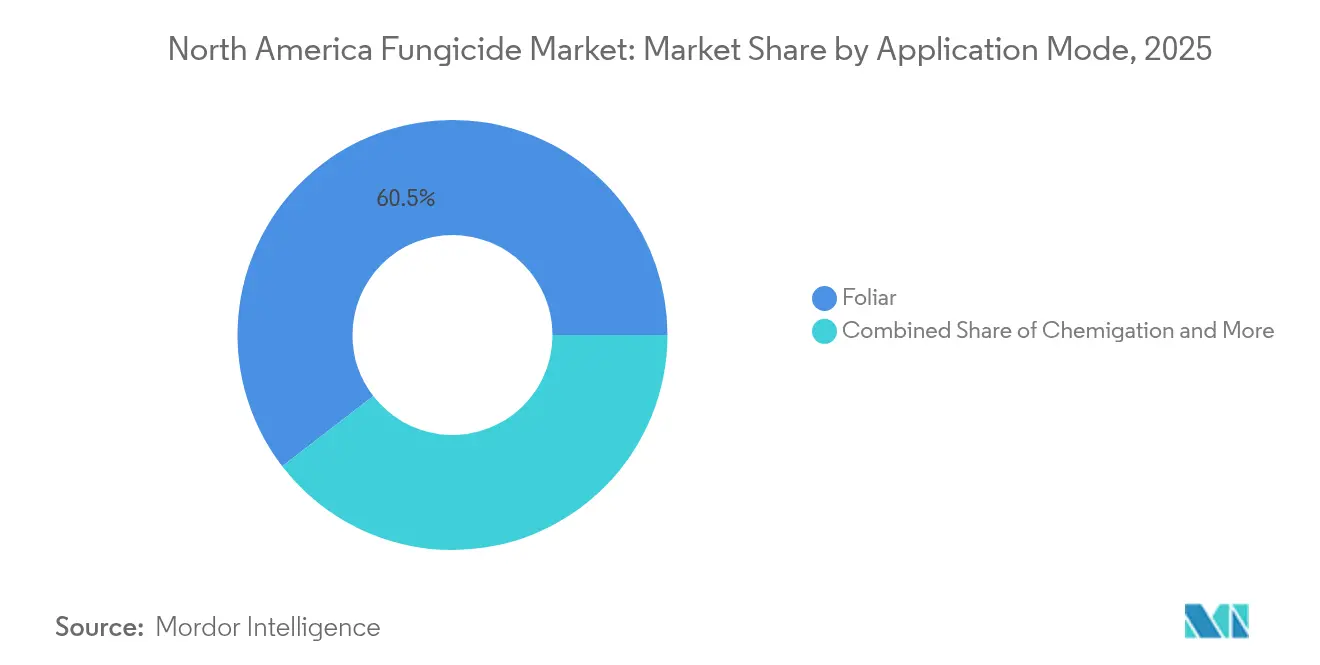

- Por modo de aplicación, los tratamientos foliares lideraron con el 60,45% de la participación del mercado de fungicidas en América del Norte en 2025 y se espera que se expandan a una CAGR del 4,28% hasta 2031.

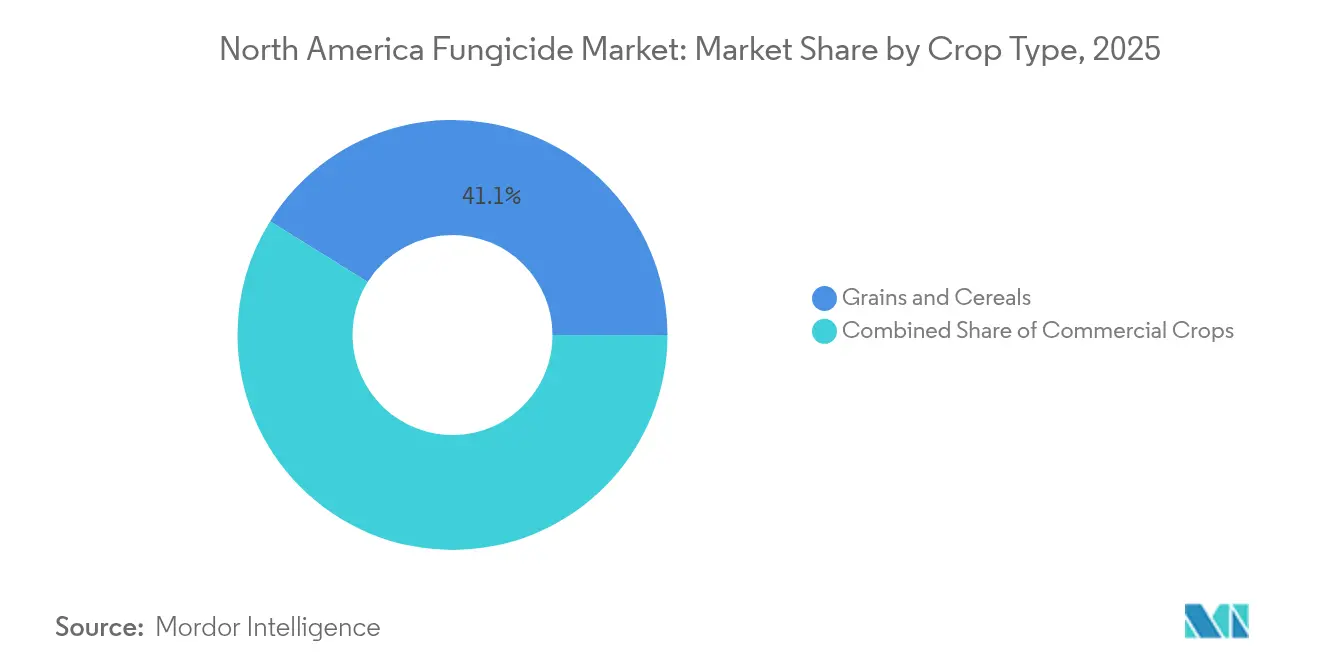

- Por tipo de cultivo, los granos y cereales representaron el 41,12% del tamaño del mercado de fungicidas en América del Norte en 2025 y se espera que se expandan a una CAGR del 4,29% hasta 2031.

- Por geografía, Estados Unidos concentró el 46,85% de los ingresos en 2025, mientras que México está proyectado para crecer a una CAGR del 4,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fungicidas en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente incidencia de patógenos resistentes a fungicidas | +1.2% | América del Norte en general, concentrado en el cinturón maicero y regiones hortícolas | Mediano plazo (2-4 años) |

| Expansión de la superficie de frutas y verduras bajo producción protegida | +0.8% | Núcleo en Canadá y México, con efectos secundarios en regiones de cultivos especiales de Estados Unidos | Largo plazo (≥ 4 años) |

| Cambio hacia fungicidas de tratamiento de semillas | +0.6% | Medio Oeste de Estados Unidos y provincias de las praderas canadienses | Corto plazo (≤ 2 años) |

| Adopción de pulverización con dron a ultrabajos volúmenes | +0.5% | Cinturón maicero de Estados Unidos, en expansión hacia regiones cerealeras canadienses | Mediano plazo (2-4 años) |

| Adopción de plataformas de modelado predictivo de enfermedades | +0.4% | Regiones tecnológicamente avanzadas de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Incentivos de créditos de carbono a nivel estatal | +0.3% | Estados de Estados Unidos con programas de agricultura climáticamente inteligente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente incidencia de patógenos resistentes a fungicidas

La resistencia generalizada en Botrytis cinerea, Phytophthora infestans y Cercospora beticola presiona a los agricultores para rotar químicos e integrar activos multisitio. Pruebas universitarias muestran cepas resistentes a los inhibidores de la quinona-oxidorreductasa (QoI) en campos de arroz y remolacha azucarera, lo que eleva la demanda de nuevos modos de acción. Los productos combinados de precio premium protegen los rendimientos en zonas de alto riesgo y se alinean con las normas de gestión de la resistencia de la Agencia de Protección Ambiental de los Estados Unidos (EPA). La amplitud de la cartera de productos se convierte, por tanto, en un diferenciador estratégico para los proveedores que compiten en el mercado de fungicidas en América del Norte. Una mayor divulgación a través de extensionistas eleva aún más la conciencia de los agricultores sobre las tendencias de resistencia, reforzando programas equilibrados que incluyen tácticas culturales y biológicas.

Expansión de la superficie de frutas y verduras bajo producción protegida

Las superficies de invernaderos y casas de sombra cubren actualmente más de 71.000 ha en Canadá, México y Estados Unidos, lo que representa una duplicación durante la última década.[2]Fuente: Rabobank, "Análisis del mercado de agricultura protegida en América del Norte," research.rabobank.com Los sistemas cerrados favorecen condiciones cálidas y húmedas que aceleran los ciclos fúngicos, lo que provoca frecuencias de pulverización de tres a cinco veces superiores a las de los campos abiertos. La producción continua durante todo el año estabiliza la demanda de fungicidas a lo largo de las estaciones, creando ingresos predecibles para los proveedores. Los agentes biológicos ganan aceptación dentro de las unidades de producción protegida, por lo que los proveedores reformulan los activos para que sean compatibles con los insectos y microbios beneficiosos. Los controles climáticos precisos permiten el uso de pulverizadores de dron y de riel que colocan los fungicidas con exactitud sobre los doseles densos, reforzando las propuestas de valor en el mercado de fungicidas en América del Norte.

Cambio hacia fungicidas de tratamiento de semillas

La penetración del tratamiento de semillas de maíz supera el 85% y la adopción del tratamiento de semillas de soja se acerca al 70% en los estados clave.[3]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Encuesta sobre el uso de productos químicos agrícolas," nass.usda.gov La encapsulación de fungicidas en la semilla reduce la deriva de la pulverización, acorta las ventanas de trabajo y respalda el cumplimiento de las directivas de protección de polinizadores. Las formulaciones premium combinan activos sistémicos con inoculantes para proteger las plántulas hasta las etapas de crecimiento V4. Los proveedores de insumos químicos y los sembradores colaboran para calibrar recetas de bajo polvo que mantienen la fluidez y el número de plantas establecidas. Dado que los registrantes enfrentan menos estudios de exposición en campo para los tratamientos de semillas, las carteras de desarrollo se inclinan hacia esta vía de aplicación, impulsando el mercado de fungicidas en América del Norte en el corto plazo.

Adopción de pulverización con dron a ultrabajos volúmenes

Parcelas universitarias confirman ahorros del 15-20% en ingrediente activo cuando los drones aplican tasas variables guiadas por imágenes del dosel. Los volúmenes de portador reducidos disminuyen las paradas de reabastecimiento y reducen el consumo de agua, mientras que las alturas de vuelo inferiores a un metro limitan la deriva. Las explotaciones de cultivos especiales que valoran una cobertura rápida invierten primero, pero los productores de cereales se suman pronto a medida que las flotas de drones escalan. Las nuevas formulaciones con mayor estabilidad del espectro de gotas mantienen la eficacia a volúmenes diluidos, sustentando niveles de precios premium. Los reguladores favorecen cada vez más las tecnologías que minimizan el movimiento fuera del objetivo, acelerando la adopción de drones en el mercado de fungicidas en América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Revisiones estrictas de re-registro de la EPA | -0.7% | Estados Unidos, con efectos secundarios en Canadá y México | Corto plazo (≤ 2 años) |

| Presión de los minoristas por los límites de residuos | -0.5% | América del Norte en general, concentrado en regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Canibalización por tratamientos de semillas biológicos | -0.4% | Medio Oeste de Estados Unidos y regiones cerealeras canadienses | Largo plazo (≥ 4 años) |

| Volatilidad del precio del azufre y las materias primas | -0.3% | Fabricación y distribución en toda América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Revisiones estrictas de re-registro de la EPA

El calendario acelerado de la EPA exige costosos estudios de ecotoxicología y especies en peligro de extinción, lo que obliga a los registrantes a gastar entre USD 15 y 25 millones por ingrediente activo. La incertidumbre sobre las revisiones de etiquetas retrasa el lanzamiento de productos y desalienta la inversión en cultivos de superficie limitada. Las empresas redirigen presupuestos hacia los biológicos, que enfrentan ciclos de revisión más cortos. El efecto cascada alcanza a la Agencia de Regulación de Plaguicidas para la Gestión de Plagas de Canadá (PMRA) y al Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria de México (SENASICA), que con frecuencia se alinean con los resultados de la EPA. Las carteras restringidas ralentizan el flujo de innovación hacia el mercado de fungicidas en América del Norte.

Presión de los minoristas por los límites de residuos

Aunque el 99,5% de las muestras nacionales se mantiene por debajo de los límites legales, las principales cadenas de supermercados imponen estándares privados más estrictos que restringen la elección del ingrediente activo. Los límites máximos de residuos de la Unión Europea añaden otra capa de cumplimiento para los exportadores. Los agricultores alargan los intervalos previos a la cosecha o cambian a alternativas biológicas, lo que en ocasiones aumenta el número de aplicaciones para mantener el control. Los gastos en documentación y análisis aumentan, especialmente para los productores pequeños y medianos. Los proveedores responden con etiquetas de bajo residuo y formulaciones de degradación rápida, aunque los costos de adopción moderan la demanda general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: el dominio foliar lidera las mejoras de precisión

Las pulverizaciones foliares conservaron una participación del 60,45% en el mercado de fungicidas en América del Norte en 2025, respaldadas por una amplia cobertura de etiquetas y adaptabilidad a casi cualquier cultivo. La compatibilidad con equipos de dron con barra de pulverización y boquillas electrostáticas sustenta una CAGR del 4,28% hasta 2031. Los agricultores ajustan los espectros de gotas para apuntar a las capas foliares y reducir el escurrimiento, con el apoyo de avances en adyuvantes. La quimigación le sigue en hortalizas de riego, donde las líneas de fertirrigación permiten pulsos de fungicidas sincronizados con los eventos de estrés de la planta. La fumigación sigue siendo un nicho en suelos de fresa y vivero, pero genera márgenes elevados. Los tratamientos de suelo y en el surco aumentan lentamente en sistemas de labranza de conservación, buscando el control de patógenos del suelo con una mínima perturbación de la superficie. El tratamiento de semillas, si bien representa solo el 13,62% de los ingresos en 2025, registra las segundas ganancias absolutas más rápidas. La adopción se acelera a medida que las sembradoras automatizan la modulación de la tasa al vuelo vinculada a sensores de temperatura del suelo en tiempo real. Las prioridades de la EPA en materia de seguridad de polinizadores favorecen los tratamientos de semillas que reducen la exposición secundaria, asegurando el impulso del segmento dentro del mercado de fungicidas en América del Norte.

Las empresas combinan microbios vivos con socios químicos de baja dosis y micronutrientes en recubrimientos de una sola pasada, reduciendo la mano de obra al tiempo que extienden las ventanas de protección. El enfoque atrae a los defensores de la agricultura regenerativa que persiguen objetivos de huella de carbono y métricas de salud del suelo. Estas tendencias refuerzan colectivamente una cartera de aplicación integrada que mantiene el mercado de fungicidas en América del Norte receptivo a los mandatos regulatorios y de sostenibilidad en evolución.

Por tipo de cultivo: los granos anclan el volumen mientras las frutas impulsan el valor

Los granos y cereales aportaron el 41,12% de los ingresos de 2025 y avanzarán a una CAGR del 4,29% hasta 2031 a medida que las rotaciones de maíz, trigo y arroz intensifican la gestión de enfermedades. La resistencia generalizada a las estrobilurinas en patógenos clave fomenta las mezclas en tanque de triazoles e inhibidores de la succinato deshidrogenasa, elevando el costo promedio de aplicación por hectárea. Las frutas y verduras, cosechadas principalmente en invernaderos, contribuyen un valor desproporcionado dado el mayor número de pulverizaciones y los activos premium adaptados a cadenas de exportación sensibles a los residuos. Los productores de tomate, pimiento y frutos del bosque pagan por formulaciones más suaves que preservan el equilibrio de los artrópodos beneficiosos, aumentando los márgenes para los proveedores.

Las leguminosas y oleaginosas atraen el interés de los agricultores canadienses que integran fungicidas para prevenir las pérdidas de calidad vinculadas a las infecciones por esclerotinia. El césped y los ornamentales registran una demanda estable por parte de campos de golf y paisajes municipales, donde las formulaciones microencapsuladas de baja dosis minimizan la exposición pública. Los cultivos comerciales como el algodón y el tabaco utilizan programas especializados que incluyen riegos de suelo en la siembra seguidos de coberturas foliares alineadas con los eventos de humedad. La diversidad de ciclos de cultivo y complejos de enfermedades sustenta una base de ingresos resiliente que protege al mercado de fungicidas en América del Norte de la volatilidad de un cultivo único.

Análisis geográfico

Estados Unidos mantuvo el 46,85% de los ingresos regionales en 2025 gracias a su amplia superficie cultivada y a sofisticados canales de distribución. Los estados del Cinturón Maicero utilizan modelos predictivos que vinculan estaciones meteorológicas con alertas en teléfonos inteligentes para sincronizar el momento de aplicación de los fungicidas. El cinturón frutícola de California exige sistemas de aplicación sin deriva que satisfagan los distritos de calidad del aire y los protocolos de los minoristas, impulsando las tecnologías electrostáticas y de dron. Los pilotos federales de agricultura climáticamente inteligente recompensan los programas de fungicidas de bajas emisiones, orientando a los adoptantes hacia los biológicos y los dispositivos de precisión.

México registra el ritmo de crecimiento previsto más alto, con una CAGR del 4,69% hasta 2031. Las superficies de invernadero superan ahora las 50.000 hectáreas y abastecen envíos durante todo el año a los supermercados de América del Norte. El SENASICA redujo los tiempos de tramitación de expedientes en 15 meses, acelerando el acceso a formulaciones avanzadas para los cultivos protegidos. Los agricultores aplican un promedio de 8-12 pulverizaciones por ciclo dentro de los invernaderos de clima controlado, utilizando trazadores sensibles a la luz azul para verificar la cobertura. Los re-envasadores de productos químicos transfronterizos armonizan las etiquetas con los idiomas de Estados Unidos y Canadá, facilitando la logística para las cadenas de suministro integradas dentro del mercado de fungicidas en América del Norte.

Las Provincias de las Praderas de Canadá intensifican las rotaciones de cereales, aplicando a menudo fungicidas en las etapas de hoja bandera y espigado para combatir la fusariosis de la espiga, que amenaza la calidad y los umbrales de micotoxinas. La PMRA de Health Canada alinea los calendarios de reevaluación con los de la EPA, pero adapta las medidas de mitigación del riesgo para los polinizadores a los paisajes de canola. Los invernaderos de hortalizas han duplicado su capacidad desde 2015, extendiendo la demanda de fungicidas al invierno. Los drones de scouting remoto y las imágenes basadas en inteligencia artificial detectan tempranamente los focos de oídio, permitiendo tratamientos puntuales que conservan el producto y satisfacen las auditorías de residuos de los minoristas.

Panorama competitivo

El mercado de fungicidas en América del Norte muestra una concentración moderada; los cinco principales proveedores ocupan una participación de mercado significativa. Los gigantes integrados como Syngenta, Bayer, BASF, Corteva Agriscience y FMC aprovechan la síntesis cautiva de ingredientes activos, redes de ventas y agronomía de alcance regional y extensas bibliotecas de etiquetas para múltiples cultivos. Las plataformas digitales vinculan la elección del producto con imágenes satelitales y de dron, integrando las ventas de fungicidas en herramientas de decisión por suscripción.

Los actores de nivel medio como Nufarm y UPL añaden capacidad mediante manufactura a maquila y mezclas de marca privada que llenan los vacíos de distribución. Las casas especializadas como Valent USA se concentran en soluciones de formulaciones suaves para frutas y verduras, ganando participación en mercados sensibles a los residuos. Las solicitudes de patente para formulaciones aptas para drones y sistemas de aplicación de microbios vivos aumentaron un 28% interanual en la Oficina de Patentes y Marcas de los Estados Unidos (USPTO). La ventaja competitiva pasa del volumen puro a la integración de ecosistemas que combina química, biología, hardware y software en paquetes de gestión sin interrupciones.

El mayor escrutinio de los minoristas y la contabilidad de carbono invitan a asociaciones de co-marca entre empresas agroquímicas y compañías alimentarias. Los proveedores se comprometen con la transparencia de los datos a nivel de campo, utilizando con frecuencia registros de cadena de bloques para verificar las prácticas con fungicidas. Las empresas que combinen la eficacia del producto con métricas de sostenibilidad trazables reforzarán su poder de fijación de precios y la fidelidad de los clientes en todo el mercado de fungicidas en América del Norte.

Líderes de la industria de fungicidas en América del Norte

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: BASF recibió la aprobación de la EPA para el fungicida Zorina, que controla el moho blanco y las enfermedades foliares en soja, canola y frijoles secos. El fungicida combina los fungicidas Endura y Revysol para proporcionar un control de enfermedades de amplio espectro y larga duración que mejora el potencial de rendimiento.

- Junio de 2025: FMC Corporation y Corteva Agriscience formaron una alianza para proporcionar a los agricultores de Estados Unidos un mayor acceso a la tecnología del fungicida fluindapir. El acuerdo permite a Corteva distribuir productos basados en fluindapir, ampliando las soluciones de control de enfermedades para los principales cultivos.

- Septiembre de 2024: Syngenta recibió el registro en California para el fungicida Postiva, que proporciona control de enfermedades de amplio espectro para cultivos especiales, incluidas uvas, almendras y fresas. El fungicida combina los ingredientes activos ADEPIDYN y difenoconazol para ofrecer protección tanto preventiva como curativa, apoyando la salud de las plantas y las posibles mejoras de rendimiento.

Alcance del informe del mercado de fungicidas en América del Norte

El informe del mercado de fungicidas en América del Norte está segmentado por modo de aplicación (quimigación, foliar, fumigación, tratamiento de semillas y tratamiento de suelo), tipo de cultivo (cultivos comerciales, frutas y verduras, granos y cereales, leguminosas y oleaginosas, y césped y ornamentales) y geografía (Canadá, México, Estados Unidos y resto de América del Norte). Los pronósticos del mercado se presentan en términos de valor (USD) y volumen (toneladas métricas).

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento de suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Césped y ornamentales |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento de suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Leguminosas y oleaginosas | |

| Césped y ornamentales | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- Función - Los fungicidas son productos químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento de suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los productos químicos de protección de cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos de protección de cultivos en cereales, leguminosas, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | La gestión integrada de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento con el fin de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedador | Los hospedadores son las plantas que establecen relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos frente a diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros factores que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por la semilla o el suelo. Los productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación del cultivo y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y posteriormente translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de pre-emergencia | Los herbicidas de pre-emergencia son una forma de control químico de malezas que evita que las plántulas de maleza germinadas se establezcan. |

| Herbicida de post-emergencia | Los herbicidas de post-emergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y asuntos relacionados. |

| Sociedad de Ciencias de las Malas Hierbas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malas hierbas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en ellas. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasivas, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencias de las Malas Hierbas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malas hierbas y a la valorización de las mismas, brindando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción