Tamaño y Participación del Mercado de Terapéuticos con Anticuerpos Monoclonales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 326.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 619.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos con Anticuerpos Monoclonales por Mordor Intelligence

Se espera que el tamaño del Mercado de Terapéuticos con Anticuerpos Monoclonales aumente de 287,13 mil millones de USD en 2025 a 326,38 mil millones de USD en 2026 y alcance los 619,38 mil millones de USD en 2031, creciendo a una CAGR del 13,67% durante 2026-2031.

La inversión se está desplazando hacia biológicos de precisión que desplazan a las moléculas pequeñas de amplio espectro, mientras que las construcciones multidiana llegan a los pacientes más rápidamente a través de vías de revisión acelerada. Los proveedores perciben valor clínico y económico en los formatos de administración domiciliaria que reducen los días de hospitalización y disminuyen las penalizaciones por reingresos. La presión sostenida de los biosimilares lleva a los innovadores a cubrirse con conjugados anticuerpo-fármaco que defienden las bandas de precios premium. Las instalaciones de producción también se están consolidando en Asia-Pacífico, donde la nueva capacidad reduce el costo por gramo a menos de 120 USD, abriendo grandes grupos de mercado direccionable.

Conclusiones Clave del Informe

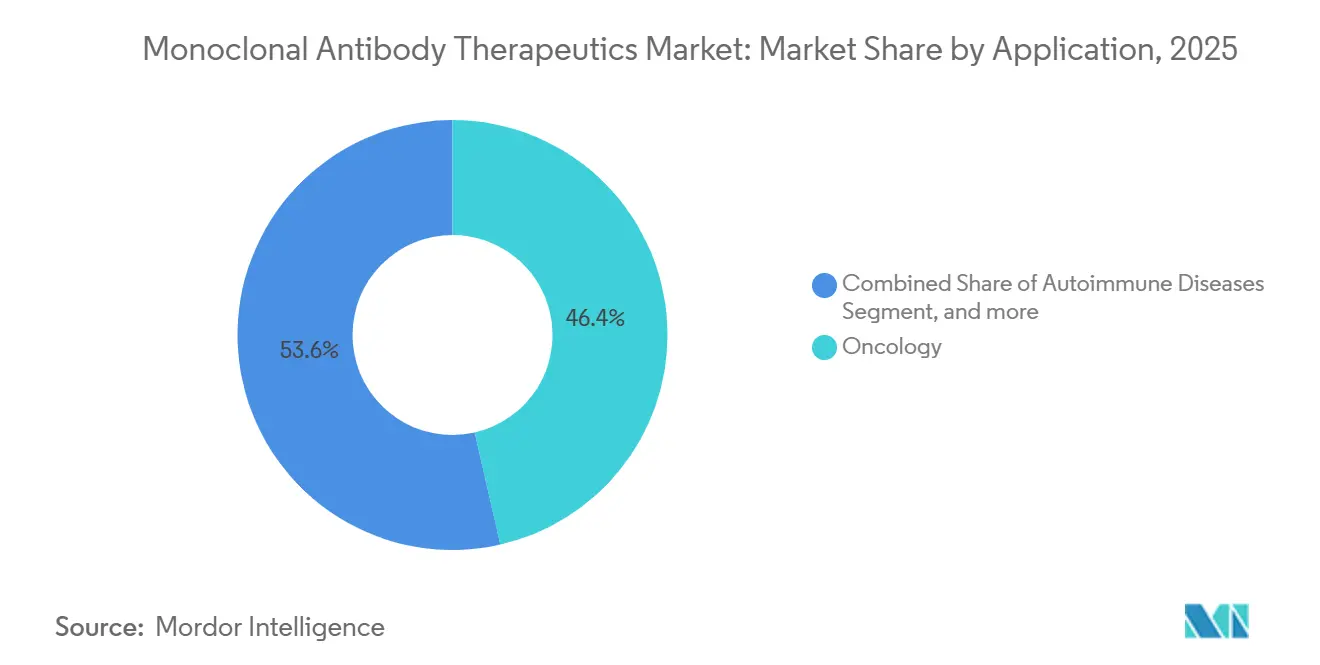

- Por aplicación, la oncología lideró con el 46,43% de los ingresos en 2025, mientras que se prevé que las enfermedades infecciosas escalen a una CAGR del 15,76% hasta 2031.

- Por fuente, los anticuerpos humanizados mantuvieron una participación del 49,54% en 2025, aunque los formatos biespecíficos están proyectados para avanzar a una CAGR del 15,89% hasta 2031.

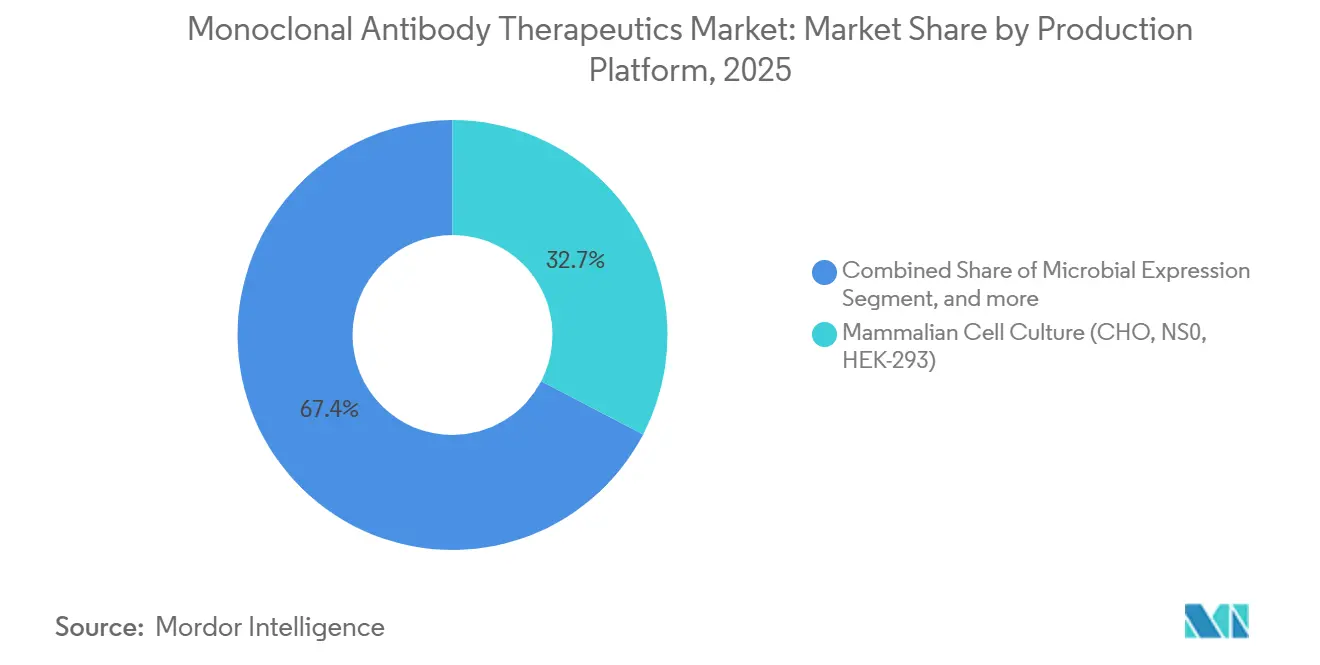

- Por plataforma de producción, el cultivo de células de mamíferos representó el 32,65% de la base de 2025, mientras que se proyecta que los sistemas transgénicos registren una CAGR del 15,32% durante el período de perspectiva.

- Por usuario final, los hospitales representaron el 62,65% del gasto en 2025, pero los canales de atención domiciliaria crecen a una CAGR del 16,43% hasta 2031.

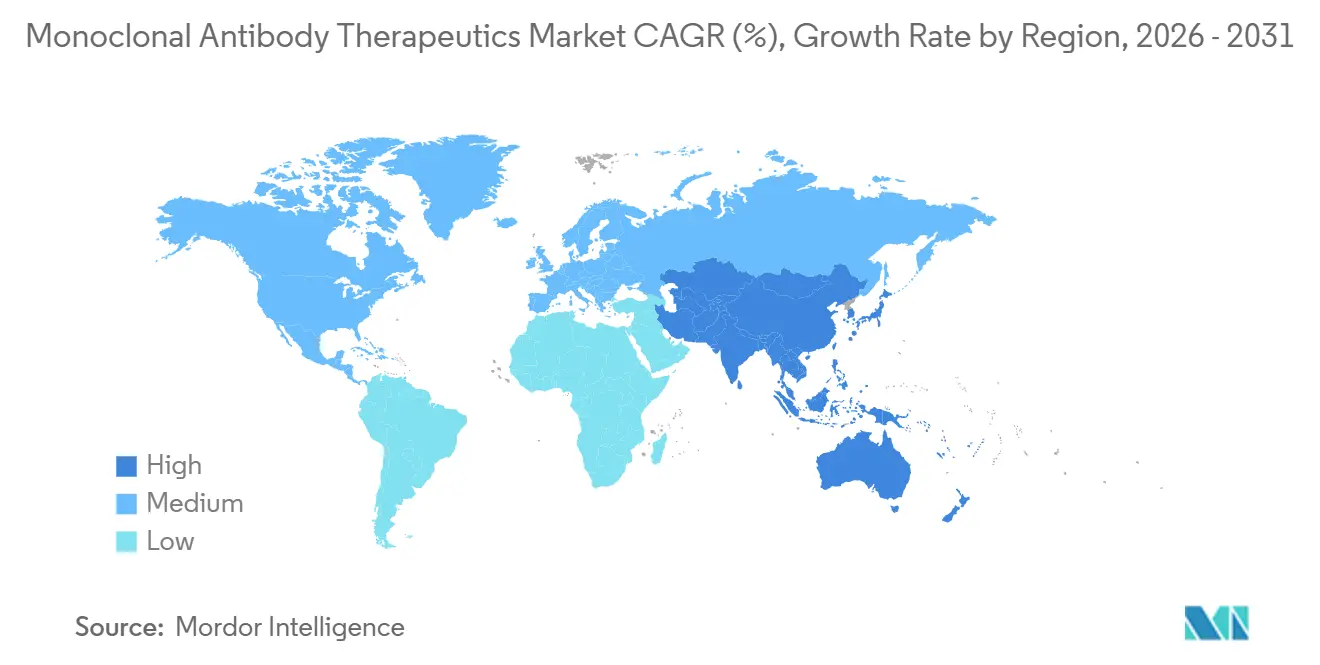

- Por geografía, América del Norte capturó la mayor participación con el 42,76% en 2025, y se anticipa que Asia-Pacífico registre la CAGR más rápida del 14,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos con Anticuerpos Monoclonales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades por Cáncer y Trastornos Autoinmunes | +2.8% | Global, con mayor incidencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Base de Población Geriátrica | +2.1% | Global, concentrada en Japón, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Vías de Aprobación Regulatoria Acelerada para Biológicos | +2.3% | América del Norte, Europa, APAC (China, Japón) | Mediano plazo (2-4 años) |

| Preferencia Creciente por Terapias Dirigidas sobre Moléculas Pequeñas | +2.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en Ingeniería de Anticuerpos y Tecnologías de Administración | +2.0% | Global, I+D concentrada en América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Creciente Capacidad de Fabricación de Biológicos en Mercados Emergentes | +1.8% | Núcleo de APAC (China, India, Corea del Sur), expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades por Cáncer y Trastornos Autoinmunes

La incidencia del cáncer creció hasta 20 millones de nuevos casos en 2024, y los diagnósticos de enfermedades autoinmunes superan ahora los 80 millones en todo el mundo. Ocho nuevos anticuerpos oncológicos recibieron autorización en el mercado estadounidense en 2025, consolidando una secuenciación en múltiples etapas que prolonga la supervivencia pero eleva los costos por paciente. Los regímenes estándar dependen ahora del bloqueo de PD-1, PD-L1 y TNF-alfa, que supera a la quimioterapia histórica en eficacia y tolerabilidad. La atención de enfermedades autoinmunes sigue un arco similar con los inhibidores de IL-23, con dosificación cada ocho semanas para mejorar la adherencia entre los pacientes crónicos. Dado este contexto macroeconómico, el mercado de terapéuticos con anticuerpos monoclonales continúa escalando mediante la expansión del volumen, incluso antes de que se consideren los efectos sobre los precios.

Expansión de la Base de Población Geriátrica

Las personas de 65 años o más representarán el 22% de los ciudadanos mundiales en 2030[1]Naciones Unidas, "Perspectivas de la Población Mundial 2025," un.org. Los grupos de mayor edad presentan una mayor prevalencia de cánceres, trastornos inmunitarios y afecciones oftálmicas relacionadas con la edad que dependen de la modulación biológica. El gasto de Medicare en anticuerpos administrados por infusión alcanzó los 48 mil millones de USD en 2025, a pesar de los controles de precios emergentes, mostrando un crecimiento de dos dígitos. La comodidad sigue siendo primordial; las versiones subcutáneas de las infusiones tradicionales lograron una penetración del 35% entre los pacientes con osteoporosis de 70 años o más en 18 meses. El aumento demográfico protege la demanda del mercado de terapéuticos con anticuerpos monoclonales incluso si los precios unitarios enfrentan reducciones negociadas.

Vías de Aprobación Regulatoria Acelerada para Biológicos

Catorce anticuerpos recibieron designaciones de avance terapéutico o aprobación acelerada en Estados Unidos en 2025, reduciendo el tiempo medio de revisión a 6,5 meses. Europa y China replican esa velocidad, reduciendo las colas a menos de 200 días para las solicitudes que cumplen los requisitos. Los patrocinadores obtienen una ventaja de primer movimiento que consolida una participación del 60% antes de que aparezcan los competidores, y los ingresos se acumulan durante las ventanas de estudios confirmatorios. Sin embargo, tres agentes perdieron su aprobación cuando sus datos de supervivencia no alcanzaron el umbral, lo que ilustra el riesgo calculado que aceptan los desarrolladores. La rapidez en la comercialización sigue siendo, por tanto, una espada de doble filo dentro del mercado de terapéuticos con anticuerpos monoclonales.

Preferencia Creciente por Terapias Dirigidas sobre Moléculas Pequeñas

Una encuesta de la ASCO de 2025 reveló que el 68% de los oncólogos estadounidenses seleccionan ahora los inhibidores de puntos de control como tratamiento de primera línea para el melanoma metastásico. Los pagadores refuerzan esa tendencia al incluir los principales anticuerpos en niveles preferentes mientras elevan los copagos para las quimioterapias más antiguas. Los prescriptores de enfermedades autoinmunes adoptan una jerarquía similar, con agentes anti-IL-17 e IL-23 que desplazan al metotrexato en pacientes recién diagnosticados. Una vez que los médicos observan una remisión duradera con los biológicos, la inercia terapéutica favorece la continuación, incluso ante la entrada de biosimilares que reducen los precios en un 40%. Esa confianza clínica ancla el volumen a largo plazo del mercado de terapéuticos con anticuerpos monoclonales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Desafíos de Reembolso | -1.9% | Global, agudo en Europa y mercados emergentes con presupuestos limitados | Mediano plazo (2-4 años) |

| Requisitos Complejos de Fabricación y Cadena de Suministro | -1.2% | Global, cuellos de botella en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad y Perfiles de Eventos Adversos | -0.8% | Global, mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de Biosimilares tras el Vencimiento de Patentes | -1.5% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Desafíos de Reembolso

Los precios mayoristas oscilan entre 80.000 y 250.000 USD por tratamiento, y Alemania redujo los precios de referencia de los anticuerpos oncológicos en un 22% en 2025[2]Gemeinsamer Bundesausschuss, "Decisiones de Evaluación de Beneficios T4 2025," g-ba.de. La Ley de Reducción de la Inflación de Estados Unidos incluyó tres anticuerpos en negociación para los descuentos de 2026, que pueden recortar un 40% del precio de lista, reduciendo el rendimiento del fabricante. Las economías emergentes aplican límites aún más estrictos que diluyen los ingresos multinacionales pero amplían el acceso local. Para proteger el margen bruto, las empresas recurren a contratos basados en valor que reembolsan a los pagadores si no se alcanzan los objetivos. Los conjuntos de datos del mundo real exitosos se convierten en evidencia crucial a medida que las partes interesadas examinan el impacto presupuestario.

Requisitos Complejos de Fabricación y Cadena de Suministro

Las campañas de producción duran hasta 21 días, y la contaminación en cualquier etapa obliga a paradas de varios meses, como se observó con la interrupción de una instalación suiza en 2025. Tres proveedores controlan la mayoría de los insumos de medios de cultivo, lo que permitió un aumento de precios del 18% que añadió 25.000 USD por kilogramo al costo de los bienes. Los fallos en la cadena de frío arruinaron 12 millones de USD en inventario de producto terminado tras una interrupción logística a mediados de 2025. Los organismos reguladores emitieron un 38% más de citaciones en 2025, subrayando que el cumplimiento de las cGMP no es opcional. Estas realidades limitan la escala inmediata e impulsan la inflación de costos en el mercado de terapéuticos con anticuerpos monoclonales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Enfermedades Infecciosas Superan el Crecimiento de la Oncología

La oncología representó el 46,43% de los ingresos de 2025, aunque se prevé que las enfermedades infecciosas tengan la CAGR más rápida del 15,76%, impulsada por las reservas estatales y los programas de seguro pandémico. Se prevé que el tamaño del mercado de terapéuticos con anticuerpos monoclonales para aplicaciones infecciosas se expanda a medida que las adjudicaciones de BARDA superen los 1.200 millones de USD para la precompra de contramedidas contra virus respiratorios. La contratación pública asegura volúmenes independientemente de la dinámica de los aseguradores, proporcionando a los nuevos participantes una plataforma de lanzamiento confiable.

La oncología sigue creciendo debido a la ampliación de la elegibilidad para la inhibición de puntos de control, pero la saturación en tumores maduros modera el ritmo. Las enfermedades autoinmunes añaden una dosificación repetida estable, mientras que la oftalmología se desacelera a medida que los inyectables de intervalo extendido limitan la rotación de viales. La neurología sigue siendo pequeña hoy en día, pero gana protagonismo con el éxito modificador de la enfermedad en el Alzheimer. Cada subcampo ilustra el lienzo en expansión que impulsa el mercado de terapéuticos con anticuerpos monoclonales.

Por Fuente: Los Formatos Biespecíficos Redefinen los Paradigmas de Tratamiento

Los anticuerpos humanizados generaron el 49,54% de las ventas de 2025 y se mantienen prominentes debido a su baja inmunogenicidad y procesos conocidos. Sin embargo, las construcciones biespecíficas, aunque representan solo el 8% actualmente, registran una rápida CAGR del 15,89%. Su acción de doble diana supera la resistencia, y los lanzamientos tempranos ya están captando participación en líneas hematológicas refractarias. La participación del mercado de terapéuticos con anticuerpos monoclonales para los biespecíficos está destinada a ampliarse a medida que el 62% de los participantes en Fase I ahora llevan geometría multiespecífica.

Los productos quiméricos pierden impulso bajo el ataque de los biosimilares, mientras que los anticuerpos totalmente humanos defienden franquicias de gran éxito como el pembrolizumab. Los activos murinos caen al uso de imagen de nicho donde la exposición de dosis única evita la acumulación inmune. El cambio obliga a la innovación en fabricación, ya que solo quince instalaciones globales pueden ensamblar heterodímeros a escala, lo que otorga a los titulares una ventaja de suministro.

Por Plataforma de Producción: Los Sistemas Transgénicos Ganan Terreno

El cultivo de células de mamíferos siguió siendo el pilar con el 32,65% de la producción de 2025, apreciado por su glicosilación auténtica. Sin embargo, los animales y plantas transgénicos registrarán una CAGR del 15,32% porque reducen el gasto de capital y se alinean con los objetivos de enfermedades de bajos ingresos. El tamaño del mercado de terapéuticos con anticuerpos monoclonales generado por estas plataformas aumenta a medida que las agencias reguladoras aprueban productos derivados de plantas que cumplen con la guía de calidad vigente.

Los sistemas microbianos y libres de células atienden a fragmentos sin glicanos y sirven a las tuberías exploratorias que necesitan lotes rápidos de miligramos. Los pilotos de bioprocesos continuos muestran un ahorro del 70% en la huella y apuntan hacia una fabricación descentralizada cerca de los focos de demanda. En conjunto, el pluralismo de plataformas diversifica el riesgo y amplía la flexibilidad de suministro para el mercado de terapéuticos con anticuerpos monoclonales.

Por Usuario Final: Los Canales de Atención Domiciliaria Reconfiguran los Modelos de Distribución

Los hospitales siguen absorbiendo el 62,65% del gasto de 2025 porque muchos agentes requieren soporte de reanimación durante las primeras infusiones. Los canales de autoinyección domiciliaria, aunque actualmente representan solo el 9%, se expandirán a una CAGR del 16,43%. Los pagadores recompensan la migración fuera de la atención hospitalaria, y los lanzamientos subcutáneos presentan aplicadores amigables para el paciente validados a través de guías de factores humanos. El tamaño del mercado de terapéuticos con anticuerpos monoclonales es impulsado por la atención domiciliaria, ya que las farmacias especializadas coordinan entregas en cadena de frío directamente a los usuarios.

Las clínicas especializadas sirven de puente entre el hospital y el hogar mediante el monitoreo inicial, mientras que los centros académicos consumen suministros en investigación. Las herramientas digitales de adherencia rastrean el momento de la dosis y la alimentación, y activan reembolsos de pago basados en valor por resultados no alcanzados. Estas dinámicas alinean a todas las partes interesadas hacia la distribución descentralizada.

Análisis Geográfico

América del Norte comandó el 42,76% de los ingresos de 2025, beneficiándose de la cobertura de coseguro de Medicare y una densa red de ensayos clínicos. Sin embargo, la Ley de Reducción de la Inflación introduce precios gestionados a partir de 2026, ajustando los rendimientos netos aunque sin frenar probablemente el volumen. Canadá negoció recortes del 18% al 25% que ampliaron el acceso provincial, y México incluyó seis anticuerpos oncológicos en su formulario público, aunque con una utilización per cápita menor.

Asia-Pacífico es el motor de crecimiento destacado con una CAGR del 14,65%. China aprobó once nuevos anticuerpos en 2025 y los incorporó a la lista nacional de reembolso que cubre a 1.300 millones de residentes. El desarrollo de organizaciones de desarrollo y fabricación por contrato de bajo costo en India se combina con una regulación favorable a la exportación, lo que permite a las empresas locales capturar valor de los pedidos de biosimilares en regiones emergentes. El auge de capacidad de Corea del Sur completa un corredor de fabricación regional que sustenta el mercado de terapéuticos con anticuerpos monoclonales.

Europa representó el 28% de la facturación de 2025. Las evaluaciones de tecnología sanitaria en Alemania, Francia y el Reino Unido obligan a los fabricantes a cumplir estrictos umbrales de costo-efectividad, lo que lleva a recortes de precios promedio del 22% en determinados agentes oncológicos. Las normas de sustitución automática aceleran la participación de los biosimilares hasta cerca del 50% en el primer año tras el lanzamiento. A pesar de estos vientos en contra, Europa Occidental sigue siendo central para los lanzamientos tempranos que se extienden al consumo global una vez que los pagadores nacionales concluyen las negociaciones.

Panorama Competitivo

Los principales actores Roche, AbbVie, Merck, Bristol Myers Squibb y Johnson & Johnson en conjunto mantuvieron el 52% de los ingresos globales en 2025. Su liderazgo se basa en franquicias consolidadas, pero se está reduciendo a medida que los innovadores regionales capturan participación doméstica a precios de lista más bajos. Los titulares invierten fuertemente en activadores de células T biespecíficos y conjugados anticuerpo-fármaco que ofrecen nueva exclusividad y defienden el valor de marca incluso después de que expiren las patentes principales.

La estrategia ahora combina la adquisición vertical de suministro con motores de descubrimiento digital que comprimen los ciclos de diseño. Roche comprometió 2.800 millones de USD en nuevos biorreactores en California para reforzar la capacidad propia y reducir las tarifas externas. Samsung Bioepis y otros especialistas en biosimilares aceleran la erosión de los márgenes de los titulares, aunque el mercado de terapéuticos con anticuerpos monoclonales en general se expande a medida que los biosimilares democratizan el acceso y amplían la población total tratada.

La calidad regulatoria sigue siendo una barrera de entrada. Once cartas de advertencia de la FDA en 2025 ilustran cómo las deficiencias pueden paralizar la producción durante meses. Las empresas con sólidas culturas de integridad de datos mantienen la confianza de los clientes y garantizan un abastecimiento confiable en las farmacias. La posición competitiva, por tanto, descansa tanto en la novedad científica como en una disciplina de cumplimiento ininterrumpida.

Líderes de la Industria de Terapéuticos con Anticuerpos Monoclonales

Daiichi Sankyo Company Limited

Johnson & Johnson

Abbvie Inc

Amgen Inc

UCB S.A., Bélgica (UCB Inc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: F. Hoffmann-La Roche Ltd anunció que su estudio de fase III MAJESTY mostró resultados positivos para Gazyva/Gazyvaro (obinutuzumab), un anticuerpo monoclonal, en el tratamiento de adultos con nefropatía membranosa primaria. El estudio cumplió su criterio de valoración principal, demostrando beneficios clínicos significativos y relevantes.

- Septiembre de 2025: KBI Biopharma, Inc. (KBI), una empresa de JSR Life Sciences y organización de desarrollo y fabricación por contrato (CDMO) bajo cGMP, e Infinimmune, Inc., una empresa de biotecnología pionera en el descubrimiento y diseño de anticuerpos con enfoque humano primero, colaboraron para avanzar en la fabricación del programa de anticuerpo monoclonal humano líder de Infinimmune ("IFX-101").

- Agosto de 2025: Eisai Co., Ltd. y Biogen, Inc. lanzaron el anticuerpo monoclonal anti-beta amiloide LEQEMBI en Austria y Alemania, tras la aprobación de la Unión Europea en abril de 2025 para el tratamiento del Alzheimer en estadio temprano. Esto marca la primera terapia dirigida a la causa subyacente de la enfermedad de Alzheimer en la Unión Europea.

Alcance del Informe Global del Mercado de Terapéuticos con Anticuerpos Monoclonales

Según el alcance del informe, los anticuerpos monoclonales son anticuerpos producidos por células inmunitarias idénticas que son todas clones de una célula madre única originada a partir de diversas fuentes.

El Mercado de Terapéuticos con Anticuerpos Monoclonales está segmentado por Aplicación (Oncología, Enfermedades Autoinmunes, Enfermedades Hematológicas, Enfermedades Infecciosas, Oftalmología, Neurología y Otras Aplicaciones), Fuente (Humano, Humanizado, Quimérico, Murino y Biespecífico/Multiespecífico), Plataforma de Producción (Cultivo de Células de Mamíferos, Expresión Microbiana, Animales y Plantas Transgénicos, y Fabricación Libre de Células/Continua), Usuario Final (Hospitales, Clínicas Especializadas, Atención Domiciliaria/Autoadministración e Institutos de Investigación y Académicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Oncología |

| Enfermedades Autoinmunes |

| Enfermedades Hematológicas |

| Enfermedades Infecciosas |

| Oftalmología |

| Neurología |

| Otras Aplicaciones |

| Humano |

| Humanizado |

| Quimérico |

| Murino |

| Biespecífico / Multiespecífico |

| Cultivo de Células de Mamíferos (CHO, NS0, HEK-293) |

| Expresión Microbiana (E. Coli, Levadura) |

| Animales y Plantas Transgénicos |

| Fabricación Libre de Células / Continua |

| Hospitales |

| Clínicas Especializadas |

| Atención Domiciliaria / Autoadministración |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Oncología | |

| Enfermedades Autoinmunes | ||

| Enfermedades Hematológicas | ||

| Enfermedades Infecciosas | ||

| Oftalmología | ||

| Neurología | ||

| Otras Aplicaciones | ||

| Por Fuente | Humano | |

| Humanizado | ||

| Quimérico | ||

| Murino | ||

| Biespecífico / Multiespecífico | ||

| Por Plataforma de Producción | Cultivo de Células de Mamíferos (CHO, NS0, HEK-293) | |

| Expresión Microbiana (E. Coli, Levadura) | ||

| Animales y Plantas Transgénicos | ||

| Fabricación Libre de Células / Continua | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Atención Domiciliaria / Autoadministración | ||

| Institutos de Investigación y Académicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos para 2031 del mercado de terapéuticos con anticuerpos monoclonales?

Se espera que el mercado alcance los 619.400 millones de USD en 2031, lo que refleja una CAGR del 13,7% desde 2026.

¿Qué área terapéutica se espera que crezca más rápido dentro de los anticuerpos monoclonales?

Se proyecta que las enfermedades infecciosas se expandan a una CAGR del 15,76%, impulsadas por el almacenamiento gubernamental y las amenazas de patógenos emergentes.

¿Cómo afectará la administración domiciliaria al gasto en anticuerpos monoclonales?

Los formatos subcutáneos y de autoinyector que apoyan la atención domiciliaria crecen a una CAGR del 16,43%, desplazando los costos fuera de los hospitales y ampliando el acceso de los pacientes.

¿Qué región registrará la mayor tasa de crecimiento hasta 2031?

Asia-Pacífico está proyectada para avanzar a una CAGR del 14,65% a medida que China, India y Corea del Sur amplían su capacidad y amplían el reembolso.

¿Qué estrategias competitivas utilizan los innovadores para compensar la erosión de los biosimilares?

Las empresas invierten en conjugados anticuerpo-fármaco, activadores de células T biespecíficos e integración vertical de fabricación para mantener el poder de fijación de precios y garantizar un suministro confiable.

¿Qué tan concentrada está la base de proveedores de materias primas críticas?

Tres proveedores controlan aproximadamente el 72% de los medios de cultivo celular, lo que contribuye a la inflación de costos y la vulnerabilidad del suministro para los fabricantes de biológicos.

Última actualización de la página el: