Tamaño y Participación del Mercado de Dispositivos de Diagnóstico de Resistencia a los Antibióticos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 375.32 Millones de dólares |

| Tamaño del Mercado (2030) | 486.58 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Diagnóstico de Resistencia a los Antibióticos por Mordor Intelligence

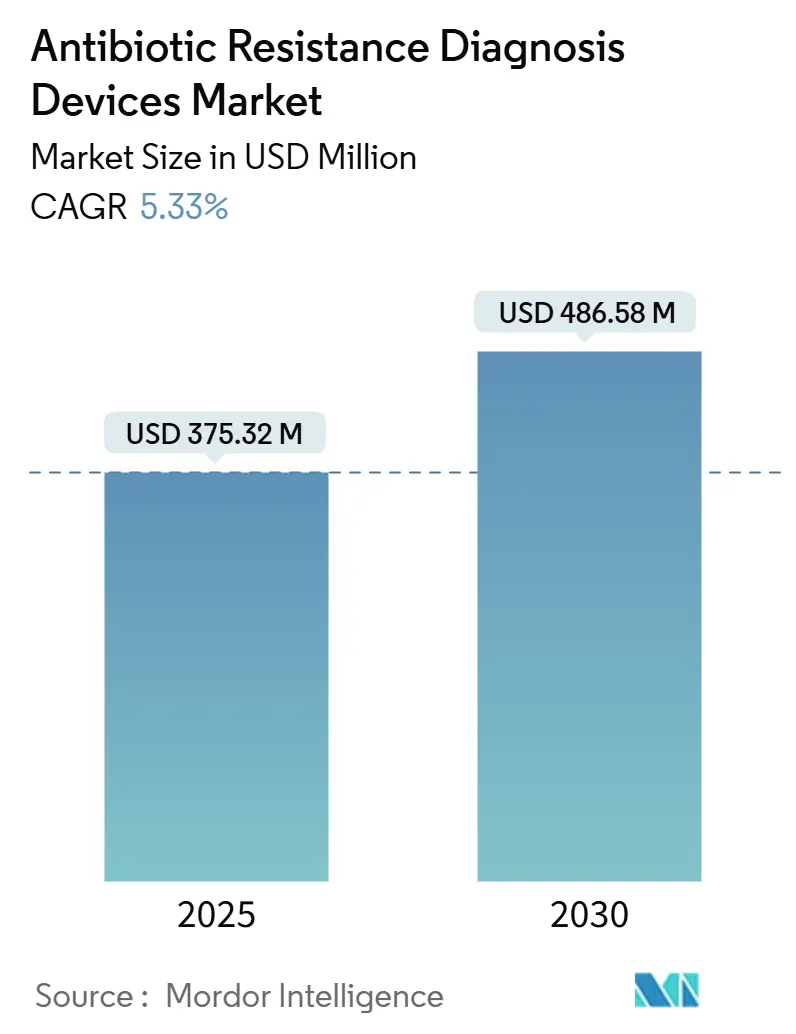

El tamaño del Mercado de Dispositivos de Diagnóstico de Resistencia a los Antibióticos se estima en USD 375,32 millones en 2025, y se espera que alcance USD 486,58 millones en 2030, a una CAGR del 5,33% durante el período de pronóstico (2025-2030).

Los hospitales están migrando de flujos de trabajo de cultivo nocturno a soluciones moleculares y de espectrometría de masas en el mismo turno, que comprimen el tiempo de respuesta de las pruebas de susceptibilidad antimicrobiana (AST) de 48 horas a menos de 6 horas, un cambio reforzado por mandatos de gestión responsable que convierten la velocidad diagnóstica en un requisito regulatorio. Las canalizaciones de financiamiento, como el programa CARB-X de EE. UU. y el marco Horizonte Europa de la Unión Europea, están financiando nuevas instalaciones, mientras que los análisis de MALDI-TOF habilitados por IA acortan el tiempo hasta el AST y reducen el uso de consumibles. Los programas de adquisición de Asia-Pacífico que favorecen los sistemas de cartuchos ensamblados localmente están ampliando el alcance global e incrementando los volúmenes unitarios, aunque las brechas de reembolso fuera de los países de ingresos altos frenan una adopción más amplia. La intensidad competitiva está aumentando a medida que los fabricantes de cartuchos eluden la distribución tradicional, lo que obliga a los actores establecidos a proteger sus bases instaladas con actualizaciones de software más rápidas y modelos de alquiler de reactivos.

Conclusiones Clave del Informe

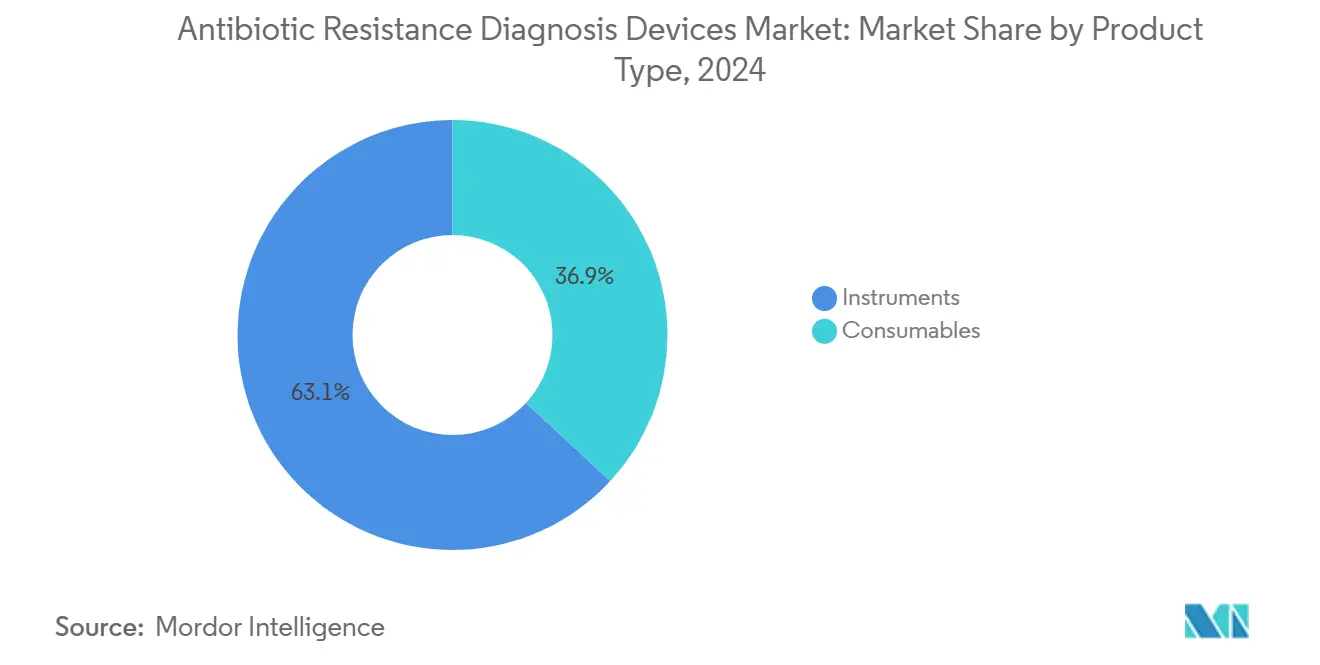

- Por tipo de producto, los instrumentos representaron el 63,12% de la participación del mercado de dispositivos de diagnóstico de resistencia a los antibióticos en 2024, mientras que se proyecta que los consumibles crecerán a una CAGR del 7,6% hasta 2030, superando al mercado general en más de 2 puntos porcentuales.

- Por tecnología, el AST fenotípico representó el 62,4% de la participación del mercado de dispositivos de diagnóstico de resistencia a los antibióticos en 2024, pero se espera que las plataformas rápidas y de punto de atención se expandan al 14,8% hasta 2030.

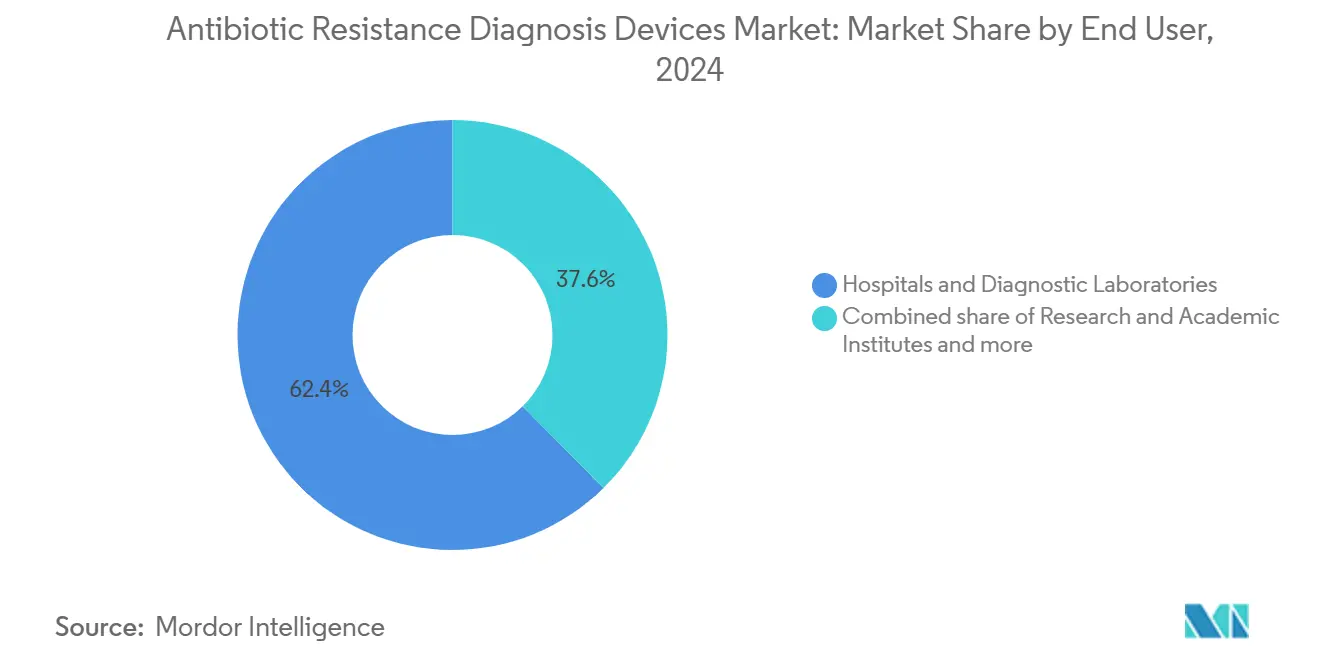

- Por usuario final, los hospitales y laboratorios de diagnóstico contribuyeron con el 62,4% de los ingresos de 2024, mientras que las empresas farmacéuticas y de biotecnología están adoptando plataformas a una tasa del 9,7% para acelerar los plazos de desarrollo de fármacos.

- Por geografía, América del Norte concentró el 41,5% de la demanda de 2024, aunque Asia-Pacífico está preparada para registrar el crecimiento más rápido, del 8,7%, entre 2025 y 2030.

Tendencias e Información del Mercado Global de Dispositivos de Diagnóstico de Resistencia a los Antibióticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de infecciones multirresistentes | +1.2% | Global, mayor carga en Asia Meridional y África Subsahariana | Mediano plazo (2-4 años) |

| Financiamiento gubernamental y multilateral para diagnósticos de RAM | +0.9% | América del Norte, Europa, India, China | Largo plazo (≥ 4 años) |

| Adopción de plataformas moleculares rápidas y de punto de atención | +1.5% | América del Norte, Europa Occidental, zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio para programas de gestión responsable | +0.8% | América del Norte, Unión Europea, Australia | Mediano plazo (2-4 años) |

| Análisis espectral MALDI-TOF habilitado por IA | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fabricación descentralizada de cartuchos | +0.4% | India, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Infecciones Multirresistentes

Los hospitales se enfrentan a patógenos prioritarios de la OMS, como Acinetobacter baumannii resistente a carbapenémicos y Enterobacterales resistentes a cefalosporinas de tercera generación, que ahora circulan ampliamente en las unidades de cuidados intensivos. Uno de cada 31 pacientes hospitalizados en EE. UU. presentó al menos una infección asociada a la atención sanitaria en 2024, una carga que amplifica la prescripción empírica de antibióticos de amplio espectro [1]Centros para el Control y la Prevención de Enfermedades. "Elementos Básicos de los Programas de Gestión Responsable de Antibióticos en Hospitales." Consultado el 24 de noviembre de 2025.. Las plataformas de AST rápido que entregan resultados en menos de 6 horas han reducido significativamente el uso inadecuado de antibióticos en estudios piloto en EE. UU. El Departamento de Salud y Servicios Humanos de EE. UU. asignó USD 500 millones en 2024 para diagnósticos de RAM en hospitales, convirtiendo la urgencia clínica en demanda financiada. Programas plurianuales similares en India, China y el Reino Unido están canalizando las adquisiciones hacia sistemas de cartuchos modulares que requieren una logística de cadena de frío limitada. En conjunto, estas tendencias impulsan el mercado de dispositivos de diagnóstico de resistencia a los antibióticos hacia mayores volúmenes de colocaciones en puntos de atención y servicios de urgencias.

Financiamiento Gubernamental y Multilateral para la Vigilancia y el Diagnóstico de RAM

Los Institutos Nacionales de Salud destinaron USD 703 millones a la investigación de RAM en el ejercicio fiscal 2024, mientras que el Departamento de Biotecnología de India puso en marcha 50 laboratorios centinela equipados con sistemas de AST automatizados [2]Gobierno de India, Departamento de Biotecnología. "Red de Vigilancia e Investigación de RAM." 2024. El Fondo Fleming del Reino Unido, dotado con 265 millones de GBP, está orientando los contratos hacia dispositivos basados en cartuchos que pueden desplegarse en entornos con recursos limitados. La Comisión Nacional de Salud de China ordenó la notificación de RAM en tiempo real desde todos los hospitales terciarios en 2024, lo que impulsó pedidos de instrumentos en red. Estos canales del sector público actúan como acuerdos de compra anticipada, amortiguando la ciclicidad de los ingresos para los proveedores y fomentando el abastecimiento local de componentes. La visibilidad del financiamiento también reduce el riesgo de la inversión en I+D en PCR múltiplex y secuenciación por nanoporos, manteniendo el impulso de la cartera de proyectos que sustenta el mercado de dispositivos de diagnóstico de resistencia a los antibióticos.

Adopción de Plataformas Moleculares Rápidas y de Punto de Atención en Hospitales

El GeneXpert de Cepheid se utiliza ampliamente para pruebas de genes de resistencia en 2024, mientras que la plataforma MAX de BD superó las 1.200 instalaciones en EE. UU. tras la aprobación de nuevos paneles sindrómicos autorizados por la FDA. Los datos clínicos muestran que el AST molecular rápido reduce el tiempo hasta la terapia adecuada en 18 horas y recorta la mortalidad por sepsis a 30 días en un 12% frente al cultivo convencional. Los servicios de urgencias están incorporando instrumentos de cartuchos de un solo uso directamente en los mostradores de triaje, aliviando la carga de personal en los laboratorios centralizados. Para los proveedores, la adopción en el punto de atención aumenta el consumo de cartuchos y expande el mercado de dispositivos de diagnóstico de resistencia a los antibióticos hacia clínicas ambulatorias y centros de cirugía ambulatoria. Los vínculos de software que cargan los resultados en los registros electrónicos de salud en cuestión de minutos consolidan aún más las métricas de cumplimiento de la gestión responsable.

Impulso Regulatorio para los Programas de Gestión Responsable de Antimicrobianos

El Centro de Servicios de Medicare y Medicaid revisó sus Condiciones de Participación en 2024 para exigir el uso documentado de diagnósticos rápidos en los flujos de trabajo de gestión responsable. La Agencia Europea de Medicamentos recomendó que los resultados de AST se registren en los registros electrónicos de salud nacionales en un plazo de 24 horas, lo que obliga a los hospitales a sustituir la difusión en disco manual por plataformas automatizadas o moleculares. La Administración de Productos Terapéuticos de Australia redujo a la mitad los plazos de revisión para seis dispositivos de AST prioritarios, en consonancia con la decisión de Japón de reembolsar las pruebas de resistencia basadas en secuenciación de nueva generación. Estos cambios de política desencadenan ciclos de reemplazo en aproximadamente 15.000 centros de atención aguda en todo el mundo, convirtiendo las actualizaciones opcionales en proyectos de capital con plazos definidos que amplían el mercado de dispositivos de diagnóstico de resistencia a los antibióticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y operativo de los sistemas de AST automatizados | -0.7% | Global, agudo en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Vías de aprobación regulatoria fragmentadas | -0.5% | Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Escasez de microbiólogos clínicos especializados | -0.4% | Asia-Pacífico, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Reembolso limitado fuera de los países de ingresos altos | -0.6% | Asia-Pacífico excluido Japón, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Operativo de los Sistemas de AST Automatizados

El precio de lista de un Thermo Scientific Sensititre completamente configurado alcanza USD 232.150, y los contratos de servicio anuales elevan aún más los costos de propiedad. Los costos de los cartuchos promedian entre USD 8 y 15 por prueba, muy por encima de los gastos de difusión en disco de USD 2 a 4, una brecha que presiona los presupuestos de los hospitales de nivel medio. Los modelos de arrendamiento, como la propuesta de alquiler de reactivos de Roche para el cobas Liat, posponen los pagos iniciales, pero vinculan a los compradores a acuerdos de consumibles plurianuales. A menos que los modelos de pago por prueba se extiendan rápidamente, esta estructura de costos impedirá que el mercado de dispositivos de diagnóstico de resistencia a los antibióticos alcance las tasas de crecimiento de dos dígitos observadas en otras categorías de diagnóstico molecular.

Vías de Aprobación Regulatoria Fragmentadas y Estrictas

Un único panel de AST rápido requiere presentaciones separadas ante la FDA, la Agencia Europea de Medicamentos, la Administración Nacional de Productos Médicos de China, la Organización Central de Control de Estándares de Medicamentos de India y la Agencia Nacional de Vigilancia Sanitaria de Brasil, cada una de las cuales exige datos de concordancia específicos para cada patógeno. El Pheno de Accelerate Diagnostics obtuvo la autorización de la FDA en 2017, pero no consiguió el marcado CE hasta 2020 y sigue sin estar aprobado en China. La norma de India de 2024 que exige la validación local en tres laboratorios gubernamentales añade casi un año a los plazos. Estas fricciones inflan los costos de cumplimiento, desvían los presupuestos de I+D y retrasan la captación de ingresos, reduciendo la CAGR del mercado de dispositivos de diagnóstico de resistencia a los antibióticos en un estimado de 0,5 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Superan los Ingresos de la Base Instalada

Los instrumentos contribuyeron con el 63,12% de los ingresos de 2024, ya que las unidades de AST automatizado y MALDI-TOF heredadas siguieron siendo indispensables para los laboratorios de alto rendimiento. Sin embargo, se proyecta que los consumibles crecerán al 7,6% hasta 2030, ampliando su participación en el tamaño del mercado de dispositivos de diagnóstico de resistencia a los antibióticos a medida que se expande el consumo de cartuchos[3]Becton Dickinson. Los reactivos de un solo uso reducen el riesgo de contaminación cruzada, se alinean con los flujos de trabajo de mano de obra reducida y tienen márgenes brutos más altos, lo que los convierte en un foco estratégico para los proveedores. Los paquetes de suscripción que integran cartuchos, software y servicio en una tarifa mensual ofrecen alivio presupuestario a los hospitales con recursos limitados.

Mientras que las compras de instrumentos siguen ciclos de siete a diez años, los consumibles generan ingresos mensuales predecibles. El MALDI Biotyper de Bruker añadió 6.500 instalaciones globales en 2024, con el 80% de las nuevas unidades ubicadas en Asia-Pacífico y América Latina. Un hospital de tamaño mediano que realiza 50 pruebas de AST por día ahora gasta entre USD 150.000 y 200.000 anuales en reactivos, lo que garantiza flujos de caja recurrentes que anclan el mercado de dispositivos de diagnóstico de resistencia a los antibióticos.

Por Tecnología: Las Plataformas de Punto de Atención Rápidas Interrumpen el Dominio Fenotípico

Los métodos fenotípicos aún concentran el 62,4% de los ingresos de 2024 gracias a su validación consolidada y su estatus de estándar de referencia. No obstante, se proyecta que los instrumentos de punto de atención rápidos crecerán un 14,8% hasta 2030, el triple de la tasa general del mercado, porque los clínicos valoran las horas ahorradas por encima del costo; los paneles que detectan los genes blaKPC y mecA equipan a los equipos de urgencias para iniciar una terapia dirigida en dos horas, reduciendo el uso empírico de antibióticos de amplio espectro.

La FDA autorizó cinco nuevos paneles de PCR en 2024, mientras que la secuenciación de nueva generación entró en los calendarios de reembolso en Japón, lo que apunta a una futura generalización. El MALDI-TOF mejorado con IA complementa las plataformas fenotípicas añadiendo AST espectral, combinando velocidad con precisión establecida. Estas innovaciones presionan a los proveedores establecidos para que renueven sus carteras de proyectos, garantizando que el mercado de dispositivos de diagnóstico de resistencia a los antibióticos apueste por los formatos rápidos sin abandonar la fiabilidad fenotípica.

Por Usuario Final: Farmacéuticas y Biotecnológicas Aceleran la Adopción

Los hospitales y laboratorios de diagnóstico procesaron la mayor parte de los volúmenes de pruebas y retuvieron el 62,4% de los ingresos de 2024. Las empresas farmacéuticas y de biotecnología registran una CAGR del 9,7% a medida que los reguladores insisten en la caracterización de cepas resistentes durante los ensayos clínicos.

El programa de ceftolozano-tazobactam de Merck por sí solo analizó más de 10.000 aislamientos en 2024. Las organizaciones de investigación por contrato, como Charles River, ahora comercializan servicios de AST, diversificando las fuentes de ingresos y aliviando los cuellos de botella de capacidad para los clientes de biotecnología más pequeños. A medida que la demanda no clínica madura, amortigua el mercado de dispositivos de diagnóstico de resistencia a los antibióticos frente a las congelaciones presupuestarias hospitalarias y abre vías de crecimiento paralelas en investigación, vigilancia y descubrimiento de fármacos.

Análisis Geográfico

América del Norte concentró el 41,5% de la demanda de 2024, respaldada por los mandatos de gestión responsable del Centro de Servicios de Medicare y Medicaid y los reembolsos de Medicare que pagan entre USD 85 y 120 por prueba de AST rápido. Canadá presupuestó 85 millones de CAD (63 millones de USD) para desplegar plataformas moleculares rápidas, y el Instituto Mexicano del Seguro Social licitó 150 sistemas automatizados, lo que señala una penetración regional más amplia. Se espera que el tamaño del mercado de dispositivos de diagnóstico de resistencia a los antibióticos en la región crezca de manera constante a medida que los hospitales de EE. UU. reemplacen entre 1.200 y 1.500 sistemas heredados anualmente.

Asia-Pacífico está preparada para crecer a una CAGR del 8,7%, la más rápida a nivel mundial. El Plan de Acción Nacional de India tiene como objetivo la cobertura total de los hospitales terciarios con AST automatizado para 2027. La notificación obligatoria de RAM en tiempo real de China impulsa las instalaciones en red, mientras que los códigos de reembolso de secuenciación de nueva generación de Japón aceleran la adopción de plataformas basadas en secuenciación. Las revisiones aceleradas de Australia y el fondo de infraestructura de 120.000 millones de KRW de Corea del Sur amplían aún más el impulso regional.

Europa retiene aproximadamente el 30% de la participación gracias a las redes de laboratorios maduras en Alemania, el Reino Unido y Francia. Alemania equipó 50 laboratorios centinela adicionales en 2024, y Francia redujo a la mitad los plazos de revisión de dispositivos de AST. El crecimiento en Oriente Medio sigue siendo incipiente pero prometedor; Arabia Saudita ordenó 80 sistemas automatizados para hospitales públicos. El progreso de América del Sur se centra en Brasil, donde la planta de ensamblaje de cartuchos de Fiocruz acorta las cadenas de suministro y reduce los aranceles. En conjunto, estas dinámicas regionales sostienen una demanda diversificada que estabiliza el mercado de dispositivos de diagnóstico de resistencia a los antibióticos a lo largo de los ciclos económicos.

Panorama Competitivo

El mercado de dispositivos de diagnóstico de resistencia a los antibióticos exhibe una concentración moderada: los cinco principales proveedores —bioMérieux SA, Danaher Corporation, Becton, Dickinson and Company, Thermo Fisher Scientific Inc. y F. Hoffmann-La Roche Ltd.— contribuyeron de manera significativa a los ingresos globales. Sus bases instaladas vinculan a los hospitales a consumibles propietarios, aunque los fabricantes de cartuchos que ofrecen precios más bajos ahora apuntan a esos mismos sistemas con reactivos compatibles. Bruker lanzó el MBT STAR-BL, incorporando análisis de IA en las unidades de MALDI-TOF existentes, mientras que BD integró el nuevo módulo de IA Kiestra IdentifA para automatizar la identificación de colonias.

La diferenciación estratégica gira en torno al entorno de uso: bioMérieux y BD se centran en laboratorios centrales de alto volumen, Cepheid y Roche en la atención descentralizada, y T2 Biosystems en la detección directa desde sangre basada en resonancia magnética. La actividad de patentes se duplicó para los paneles de PCR múltiplex y los módulos de secuenciación por nanoporos, lo que refleja una carrera por asegurar la propiedad intelectual antes de la armonización regulatoria. Empresas más pequeñas como Alifax y HiMedia aprovechan las credenciales ISO 13485 y la fabricación regional para ganar participación en mercados sensibles al precio.

Los marcos regulatorios como ISO 20776 e ISO 15189 elevan las barreras de entrada, pero las vías aceleradas en Estados Unidos, Australia y Japón crean oportunidades para actores de nicho validados. Los programas de soporte de proveedores que agrupan financiamiento, análisis en la nube y paneles de gestión responsable están emergiendo como diferenciadores más allá del rendimiento puro del ensayo, configurando el control de la participación de mercado en el mercado de dispositivos de diagnóstico de resistencia a los antibióticos.

Líderes de la Industria de Dispositivos de Diagnóstico de Resistencia a los Antibióticos

bioMérieux SA

Danaher Corporation

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Oxford Nanopore y bioMérieux lanzaron AmPORE-TB, un ensayo de uso exclusivo para investigación basado en nanoporos que perfila las mutaciones de resistencia de la tuberculosis en cuestión de horas.

- Enero de 2025: Becton Dickinson obtuvo la autorización de la FDA para la plataforma BD Kiestra IdentifA, un módulo impulsado por IA que reduce a la mitad el tiempo del técnico durante la lectura de placas de AST.

- Marzo de 2024: Alifax obtuvo la certificación ISO 13485 para su sistema de AST automatizado MICRONAUT-S, ampliando la elegibilidad de ventas en la Unión Europea.

- Febrero de 2024: HiMedia introdujo un cartucho de AST fenotípico económico compatible con el Phoenix de BD, con un precio un 30% por debajo de las importaciones.

Alcance del Informe Global del Mercado de Dispositivos de Diagnóstico de Resistencia a los Antibióticos

Según el alcance del informe, los dispositivos de diagnóstico de resistencia a los antibióticos son dispositivos de diagnóstico médico utilizados para detectar rápidamente si la infección bacteriana es resistente o susceptible a antibióticos específicos. Estos dispositivos ayudan a los clínicos a elegir el antibiótico correcto de manera temprana, reducir el tratamiento por ensayo y error y limitar la propagación de cepas resistentes.

El mercado de dispositivos de diagnóstico de resistencia a los antibióticos está segmentado por tipo de producto, tecnología, usuario final y geografía. Por tipo de producto, el mercado se categoriza en instrumentos y consumibles. Por tecnología, se segmenta en AST fenotípico, tecnología PCR, inmunoensayo, secuenciación de nueva generación, espectrometría de masas y plataformas rápidas/de punto de atención. Por usuario final, la segmentación incluye hospitales y laboratorios de diagnóstico, institutos de investigación y académicos, y empresas farmacéuticas y de biotecnología. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Instrumentos |

| Consumibles |

| AST Fenotípico |

| Tecnología PCR |

| Inmunoensayo |

| Secuenciación de Nueva Generación |

| Espectrometría de Masas |

| Plataformas Rápidas / de Punto de Atención |

| Hospitales y Laboratorios de Diagnóstico |

| Institutos de Investigación y Académicos |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos | |

| Consumibles | ||

| Por Tecnología | AST Fenotípico | |

| Tecnología PCR | ||

| Inmunoensayo | ||

| Secuenciación de Nueva Generación | ||

| Espectrometría de Masas | ||

| Plataformas Rápidas / de Punto de Atención | ||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | |

| Institutos de Investigación y Académicos | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de diagnóstico de resistencia a los antibióticos?

El tamaño del mercado de dispositivos de diagnóstico de resistencia a los antibióticos es de USD 375,32 millones en 2025 y se proyecta que alcance USD 486,58 millones en 2030

¿A qué velocidad se espera que crezca el mercado?

Se prevé que los ingresos avancen a una CAGR del 5,33% entre 2025 y 2030, respaldados por la adopción de AST rápido y los mandatos de gestión responsable

¿Qué categoría de producto está creciendo más rápidamente?

Los consumibles se están expandiendo a una CAGR del 7,6% a medida que los cartuchos de un solo uso ganan preferencia sobre los instrumentos intensivos en capital

¿Qué región experimentará el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 8,7% gracias a los programas de adquisición a gran escala en India y China

Última actualización de la página el: