Tamaño y Participación del Mercado de Microbiología Automatizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

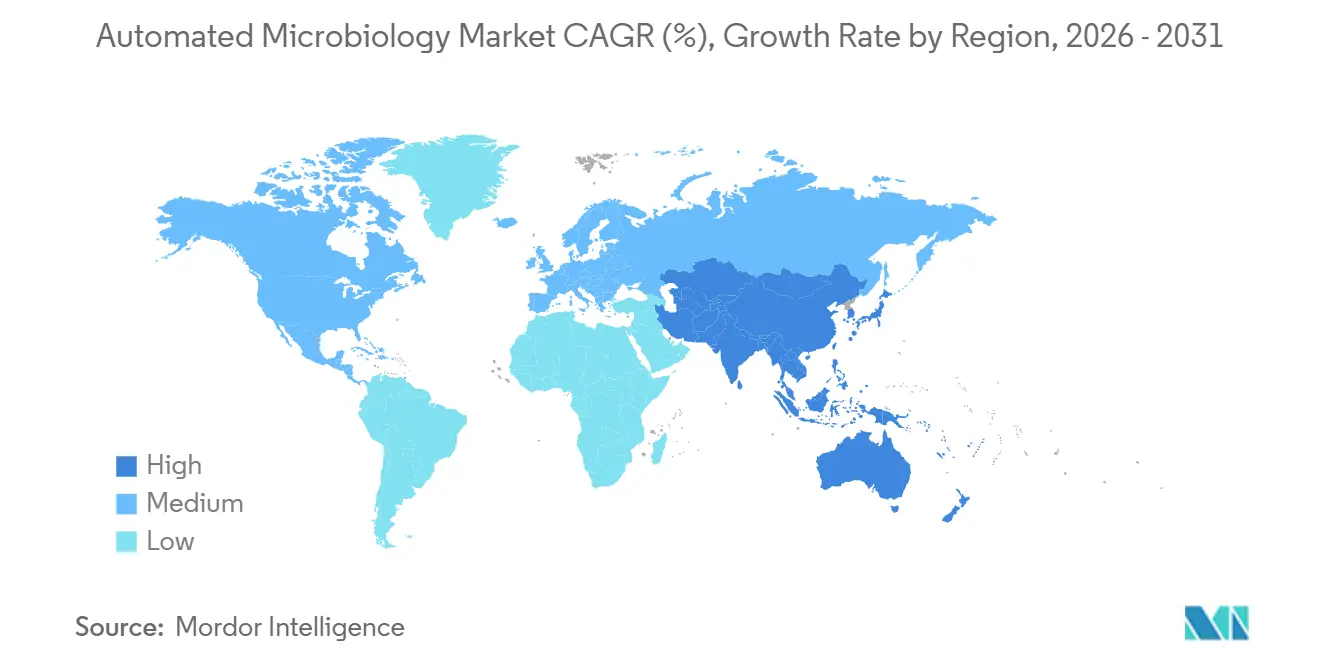

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Microbiología Automatizada por Mordor Intelligence

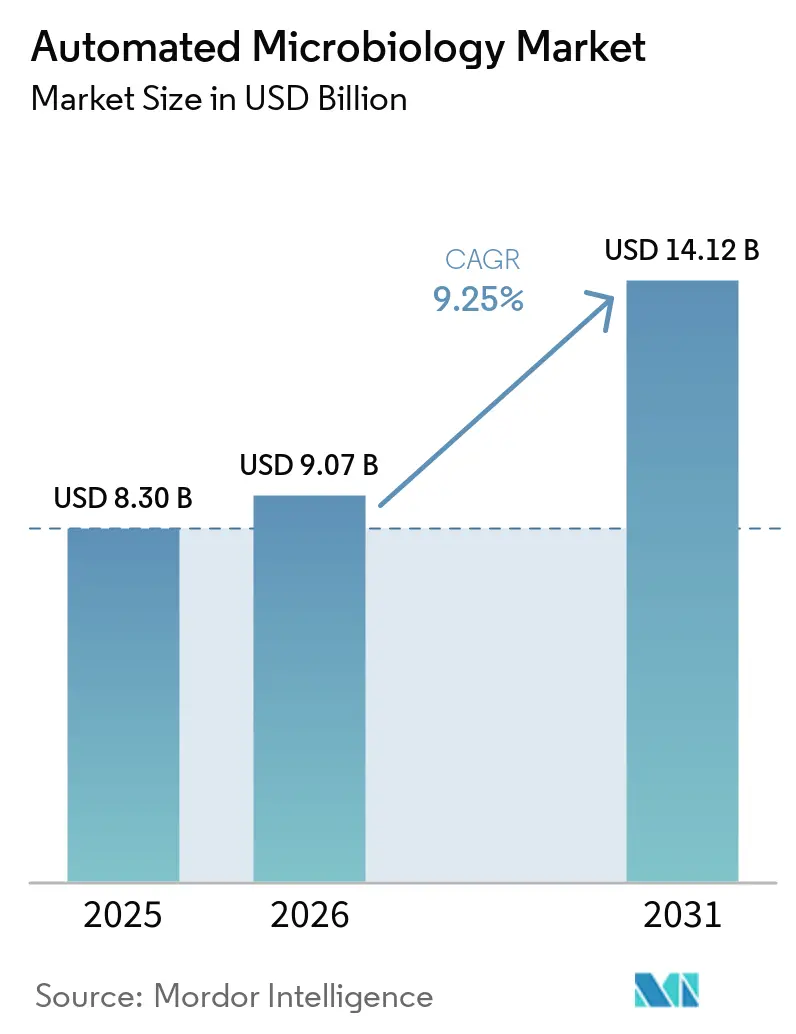

Se espera que el tamaño del Mercado de Microbiología Automatizada crezca de USD 8,30 mil millones en 2025 a USD 9,07 mil millones en 2026 y se prevé que alcance USD 14,12 mil millones en 2031 a una CAGR del 9,25% durante 2026-2031.

El mercado está entrando en un ciclo de demanda diferente porque la vigilancia de la resistencia antimicrobiana, la escasez de personal de laboratorio y los requisitos más estrictos de control de calidad están impulsando la automatización al mismo tiempo, lo que hace que la adopción sea menos discrecional que en períodos anteriores. El programa WHO GLASS ya recopila datos estandarizados de resistencia de 110 países, y esa escala respalda una demanda sostenida de flujos de trabajo automatizados de identificación y susceptibilidad que pueden ofrecer resultados consistentes y legibles por máquina en grandes redes de pruebas. La presión sobre los tiempos de respuesta también se está convirtiendo en un factor de compra directo porque los laboratorios de alto volumen necesitan un procesamiento más rápido de hemocultivos y urocultivos sin aumentar el personal, y los sistemas validados de automatización total de laboratorio ya han demostrado reducciones importantes en el tiempo de reporte en la práctica rutinaria. El mercado de microbiología automatizada también se beneficia de la demanda de control de calidad en la industria farmacéutica y biofarmacéutica regulada, donde la captura de datos lista para auditorías, la validación de software y los flujos de trabajo conectados son cada vez más importantes en las operaciones diarias de laboratorio, especialmente a medida que los proveedores amplían las capacidades de imágenes asistidas por IA y de middleware. La competencia sigue siendo de moderada a alta, y la estrategia actual se centra en la reconfiguración de carteras, la integración de flujos de trabajo y el bloqueo mediante software, mientras que los puntos de presión siguen siendo visibles en China y en los sistemas hospitalarios que continúan aplazando grandes compras de capital.

Conclusiones Clave del Informe

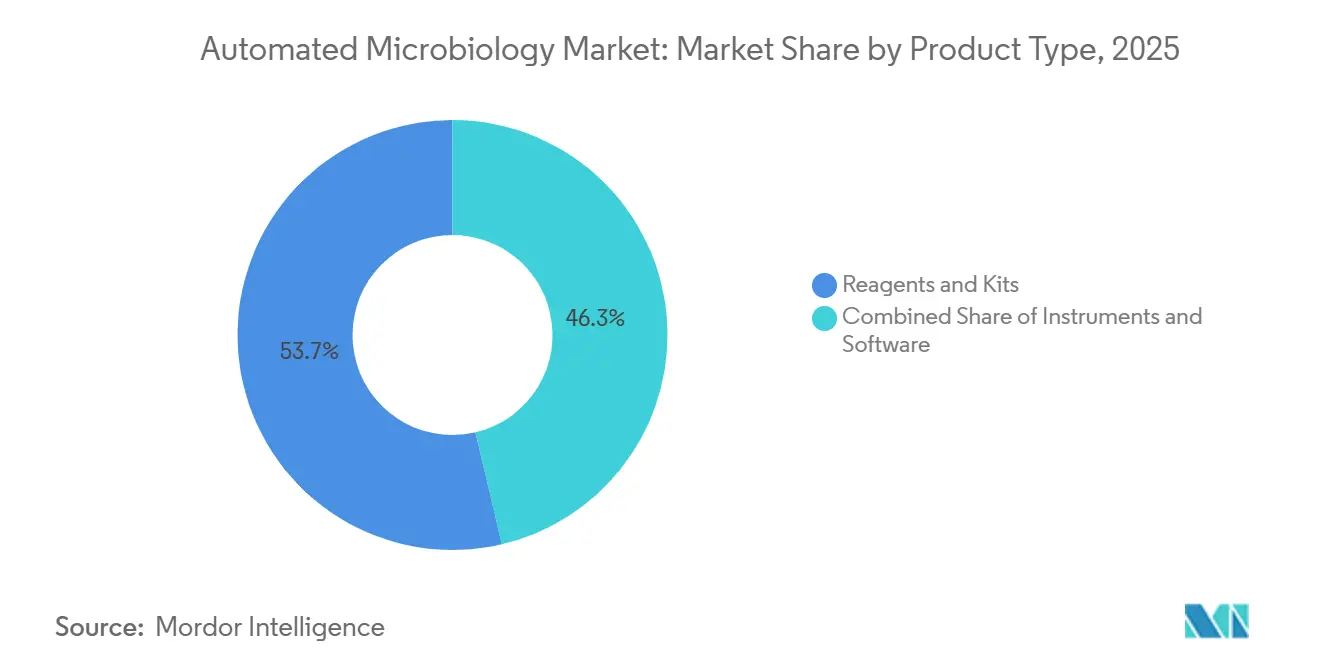

- Por tipo de producto, los reactivos y kits lideraron con una participación de ingresos del 48,31% en 2025, mientras que se proyecta que los instrumentos crecerán a una CAGR del 11,38% hasta 2031.

- Por tipo de automatización, los sistemas totalmente automatizados mantuvieron una participación de ingresos del 75,24% en 2025 y se espera que registren una CAGR del 10,52% hasta 2031.

- Por aplicación, el diagnóstico clínico representó el 54,52% de la participación de ingresos en 2025, mientras que se prevé que la producción biofarmacéutica crezca a una CAGR del 11,25% hasta 2031.

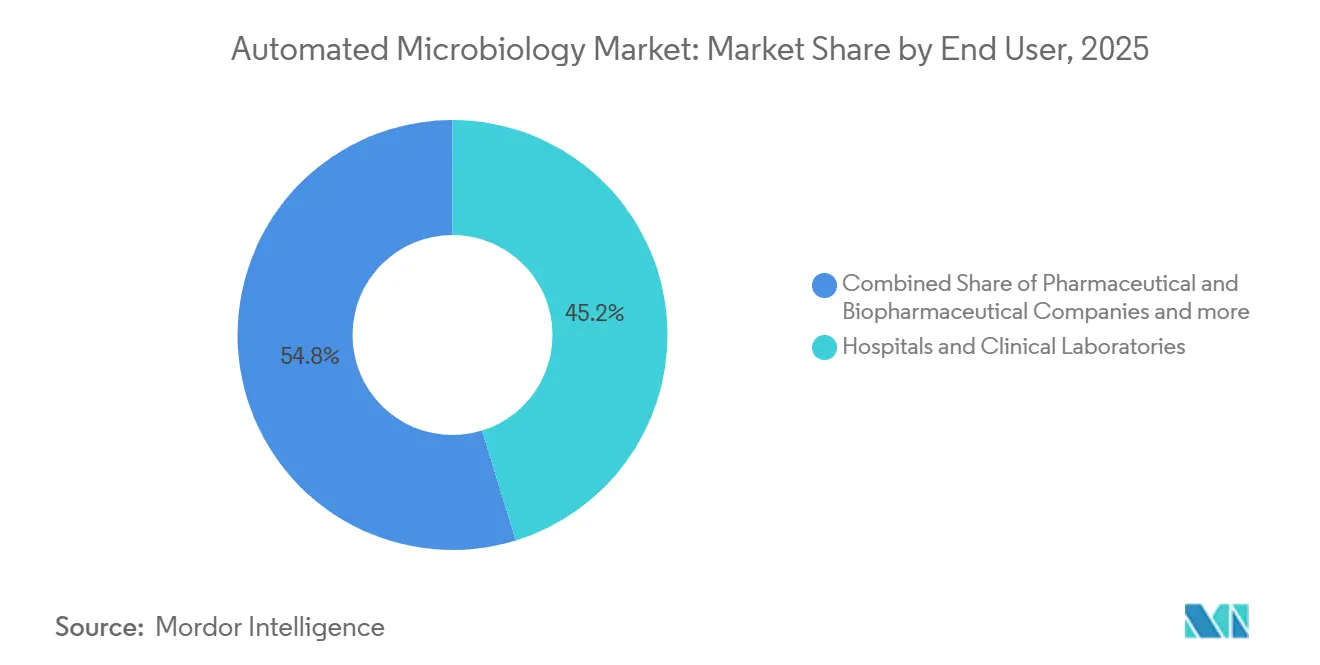

- Por usuario final, los hospitales y laboratorios clínicos mantuvieron una participación de ingresos del 45,22% en 2025, mientras que se proyecta que las empresas farmacéuticas y biofarmacéuticas se expandan a una CAGR del 11,65% hasta 2031.

- Por tecnología de diagnóstico, el diagnóstico molecular mantuvo una participación del 45,31% en 2025, mientras que se proyecta que las imágenes automatizadas y la microscopía digital avancen a una CAGR del 12,38% hasta 2031.

- Por tipo de muestra, la sangre representó el 62,24% de la participación en 2025, mientras que se prevé que la orina crezca a una CAGR del 11,52% hasta 2031.

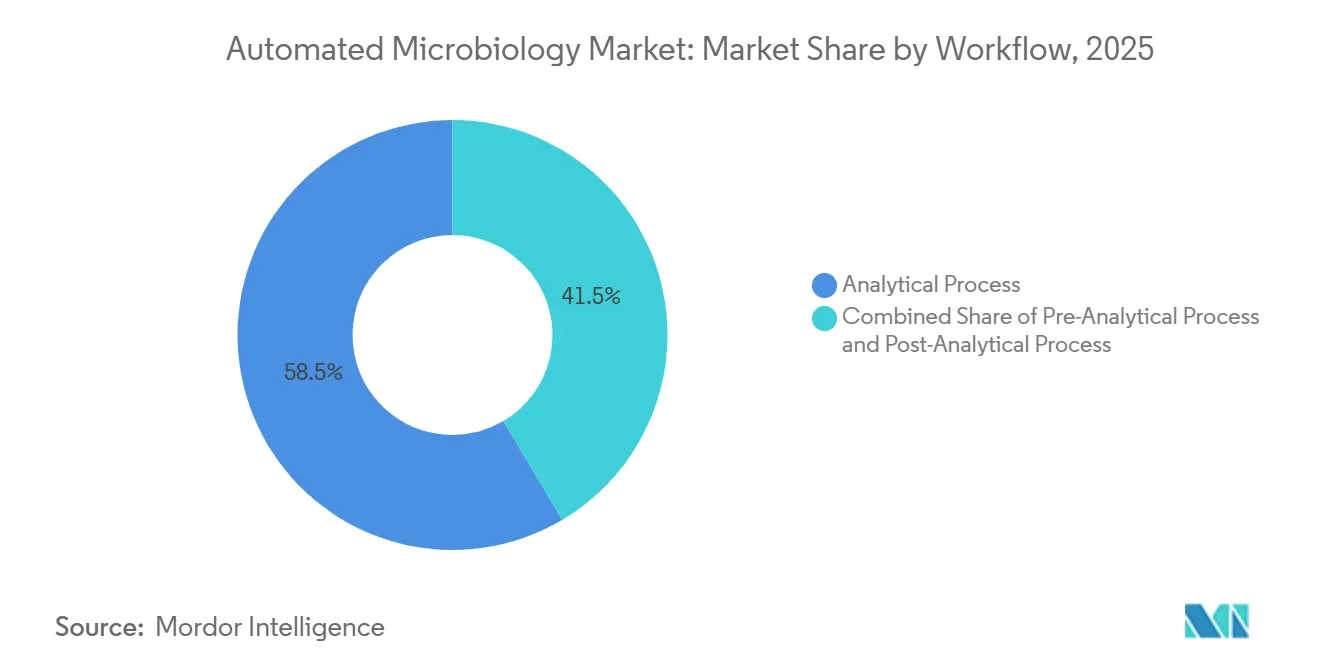

- Por flujo de trabajo, el proceso analítico mantuvo una participación del 58,52% en 2025, mientras que se proyecta que el proceso preanalítico se expanda a una CAGR del 10,25% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos global del 42,22% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 12,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microbiología Automatizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Identificación Rápida de Patógenos en Laboratorios de Alto Volumen | +2.8% | Global, con mayor intensidad en América del Norte y EMEA | Corto plazo (≤ 2 años) |

| Expansión de Programas de Vigilancia y Gestión de la Resistencia Antimicrobiana | +1.9% | Global, con APAC y MEA escalando infraestructura rápidamente | Mediano plazo (2-4 años) |

| Demanda de Automatización Impulsada por la Escasez de Técnicos y la Presión sobre los Tiempos de Respuesta | +1.5% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Aumento de los Requisitos de Control de Calidad en Pruebas Farmacéuticas, Alimentarias e Hídricas | +1.2% | América del Norte y la UE, con expansión a centros biofarmacéuticos de APAC | Mediano plazo (2-4 años) |

| Estandarización de Flujos de Trabajo Conectados a la Nube en Redes de Laboratorios con Múltiples Sitios | +0.8% | América del Norte y la UE, con avances tempranos en redes centralizadas de APAC | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Middleware Seguro Cibernéticamente y Listo para IA como Diferenciador para Laboratorios Regulados | +0.6% | Global, con mayor demanda en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Identificación Rápida de Patógenos en Laboratorios de Alto Volumen

El mercado de microbiología automatizada está experimentando una mayor demanda por parte de los laboratorios centrales que ahora procesan volúmenes diarios de muestras muy elevados con una capacidad limitada para incorporar personal o ampliar los pasos de revisión manual. Se informó que el laboratorio central de Northwell Health procesaba más de 2.400 urocultivos al día en una plataforma de automatización total de laboratorio, y esa escala convierte a los sistemas de microbiología sin intervención en un requisito operativo más que en una actualización discrecional. La urgencia clínica refuerza esa demanda porque los resultados del tratamiento de la sepsis empeoran cuando se retrasa la terapia adecuada, lo que mantiene la velocidad de detección de hemocultivos y el tiempo de reporte de resultados en el centro de las decisiones de compra de los laboratorios. En entornos validados, la automatización total de laboratorio redujo el tiempo de respuesta de los hemocultivos de 97 horas a 53,5 horas y redujo el tiempo de reporte negativo de urocultivos de 52,1 horas a 28,3 horas, lo que demuestra que la compresión del tiempo es ahora medible y no solo una afirmación sobre el flujo de trabajo. Waters anunció en junio de 2026 que el sistema BD BACTEC FXI recibió la autorización 510(k) de la FDA y redujo el tiempo medio de detección de infecciones del torrente sanguíneo en 3 horas, o un 15%, en comparación con su predecesor, lo que demuestra que las actualizaciones de productos siguen produciendo avances clínicamente relevantes incluso en una categoría consolidada.

Expansión de Programas de Vigilancia y Gestión de la Resistencia Antimicrobiana

El mercado de microbiología automatizada también está siendo respaldado por marcos de vigilancia que requieren datos de susceptibilidad estandarizados y una mayor interoperabilidad entre los sistemas de reporte nacionales y globales. La Red de Laboratorios de Resistencia Antimicrobiana de los CDC había realizado más de 1,5 millones de pruebas hasta finales de 2025, incluidas más de 520.000 caracterizaciones de aislados, 530.000 cribados de colonización y 664.000 secuencias de genoma completo, lo que ilustra la escala que deben soportar las plataformas de microbiología automatizada[1]Centros para el Control y la Prevención de Enfermedades, "Acerca de la Red de Laboratorios de Resistencia Antimicrobiana," CDC, cdc.gov. Un cambio relacionado es visible en el avance hacia la detección molecular de resistencia, porque los laboratorios que dependen únicamente de los flujos de trabajo de cultivo convencionales se enfrentan a mayores brechas de datos cuando los programas de vigilancia necesitan cada vez más marcadores de resistencia estandarizados y legibles por máquina. Un estudio de 2025 en Infection Control & Hospital Epidemiology señaló que la adopción generalizada de la detección molecular rápida de resistencia antimicrobiana a partir de hemocultivos tiene implicaciones directas para la comparabilidad de la vigilancia nacional, lo que respalda la demanda de plataformas que puedan combinar resultados fenotípicos y moleculares en un solo flujo de trabajo. El informe de la OMS de 2025 se basó en más de 23 millones de infecciones confirmadas bacteriológicamente de 110 países, y esa amplitud continúa respaldando la inversión en infraestructura de laboratorio automatizada tanto en redes de pruebas maduras como en expansión.

Demanda de Automatización Impulsada por la Escasez de Técnicos y la Presión sobre los Tiempos de Respuesta

El mercado de microbiología automatizada está siendo impulsado por una brecha estructural de personal que los laboratorios no pueden cerrar rápidamente a través de los ciclos normales de contratación y formación. La ASCP informó de más de 24.000 vacantes anuales en laboratorios en los Estados Unidos frente a solo 8.800 graduados de programas de formación, lo que deja a muchos laboratorios con vacantes persistentes y un margen limitado para mantener las cargas de trabajo manuales en microbiología. Este desequilibrio laboral importa más en microbiología que en algunas disciplinas adyacentes porque el manejo manual de muestras, la lectura de placas y los flujos de trabajo de susceptibilidad siguen consumiendo grandes cantidades de tiempo de personal cualificado a menos que estén automatizados. Una revisión de 2026 en Frontiers in Cellular and Infection Microbiology informó que las instituciones líderes ahora procesan hasta el 97% de los tipos de muestras susceptibles a través de la automatización total de laboratorio, mientras que la prueba de susceptibilidad a antibióticos por difusión en disco totalmente automatizada logró un acuerdo categórico del 99,3% para Enterobacterales y del 99,4% para Staphylococcus spp., lo que reduce las preocupaciones anteriores de que los sistemas sin intervención puedan comprometer el rendimiento. A medida que crece esa base de evidencia, las decisiones de adquisición están pasando de si la automatización está justificada a qué flujos de trabajo deben automatizarse primero para proteger los tiempos de respuesta y la productividad del personal en el mercado de microbiología automatizada.

Aumento de los Requisitos de Control de Calidad en Pruebas Farmacéuticas, Alimentarias e Hídricas

El mercado de microbiología automatizada está ganando apoyo en entornos de control de calidad regulados donde el monitoreo de contaminación, las pistas de auditoría y los flujos de trabajo electrónicos validados ahora importan tanto como el rendimiento bruto de las pruebas. El segmento de Aplicaciones Industriales de bioMérieux, que incluye el control de calidad farmacéutico, registró un crecimiento orgánico de ventas del 14% en 2025, y esa fue la tasa más alta en todas sus líneas de negocio, lo que demuestra que la demanda impulsada por el cumplimiento normativo ya está alimentando la actividad de compras. El mismo patrón se está extendiendo más allá de la industria farmacéutica porque los laboratorios de pruebas de alimentos y agua también enfrentan expectativas más estrictas en torno a métodos estandarizados, trazabilidad y ciclos de reporte confiables en entornos de exportación y regulados. La HTWK Leipzig está ejecutando el proyecto μQuant financiado por la UE desde enero de 2025 hasta diciembre de 2026, y ese proyecto se centra en la robótica y el análisis automatizado de imágenes microbianas basado en IA para reducir los tiempos de ciclo en las aplicaciones de laboratorio. A medida que más laboratorios regulados conectan los datos de microbiología a sistemas de calidad más amplios, la automatización se vuelve más fácil de justificar porque respalda el cumplimiento normativo, el rendimiento y la documentación en un solo ciclo de inversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Carga Continua de Contratos de Servicio | -1.5% | Global, con mayor presión en sistemas hospitalarios más pequeños y mercados emergentes | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Validación Compleja, Interoperabilidad e Integración con LIMS | -1.2% | Global, con mayor fricción en laboratorios secundarios de Asia-Pacífico y MEA | Mediano plazo (2-4 años) |

| Fuerza Laboral Cualificada Limitada para el Tiempo de Actividad de los Instrumentos y la Interpretación Avanzada de Ensayos | -0.8% | Global, particularmente restringido en América del Sur y MEA | Largo plazo (≥ 4 años) |

| Preocupaciones sobre Integridad de Datos, Ciberseguridad y Gobernanza de IA en Laboratorios Conectados | -0.6% | Entornos regulados de América del Norte y la UE | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Carga Continua de Contratos de Servicio

El mercado de microbiología automatizada todavía enfrenta una barrera de adopción significativa porque los sistemas totalmente automatizados requieren un gran gasto inicial, espacio dedicado y compromisos de servicio a largo plazo que muchos laboratorios más pequeños tienen dificultades para absorber. Una revisión multiinstitucional de 2026 en Frontiers in Cellular and Infection Microbiology identificó la alta inversión de capital, la dependencia de consumibles especializados, la necesidad de espacio de laboratorio dedicado y la exposición al tiempo de inactividad como las principales limitaciones para la adopción de la automatización total de laboratorio. El problema del costo no se limita a la compra del instrumento porque los consumibles específicos del proveedor y los contratos de soporte convierten el sistema en una estructura de gastos recurrentes a largo plazo que a menudo se compara desfavorablemente con alternativas manuales más distribuidas en las revisiones presupuestarias hospitalarias. La carga es aún mayor en los mercados emergentes porque la capacidad de ingeniería de servicio local puede ser limitada, y los retrasos en las reparaciones pueden convertir rápidamente un problema de equipo en un retraso en las pruebas. Esa combinación mantiene la automatización más avanzada concentrada en sistemas hospitalarios de mayor volumen, laboratorios de referencia e instalaciones farmacéuticas bien financiadas dentro del mercado de microbiología automatizada.

Validación Compleja, Interoperabilidad e Integración con LIMS

El mercado de microbiología automatizada también enfrenta una adopción más lenta cuando los laboratorios no pueden conectar los nuevos analizadores de forma limpia a los sistemas existentes de LIMS, HIS y reporte de gestión antimicrobiana. Un estudio de 2024 en PLOS One sobre laboratorios de microbiología clínica en Tailandia encontró que la mala conectividad entre el LIMS de microbiología y los instrumentos automatizados era común, lo que obligaba a la reintroducción manual de datos y aumentaba tanto la carga de trabajo como el riesgo de transcripción. Una revisión separada de 2024 en PLOS Global Public Health mostró que múltiples sistemas digitales no interoperables continúan limitando la calidad de los datos en el trabajo de vigilancia de la resistencia antimicrobiana, lo que dificulta el argumento de la automatización cuando la integración posterior sigue siendo débil. La carga continúa después de la instalación porque las actualizaciones de software y la reconfiguración de instrumentos pueden desencadenar nuevos trabajos de validación en entornos de laboratorio regulados, lo que ralentiza los ciclos de actualización y puede retrasar el despliegue más amplio de módulos asistidos por IA. Estas limitaciones son más visibles en los laboratorios secundarios de Asia-Pacífico, Oriente Medio y África, donde la adquisición de instrumentos a veces avanza más rápido que la estandarización digital de apoyo necesaria para utilizar la automatización plenamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Reactivos Sostienen los Ingresos; Los Instrumentos Lideran el Próximo Ciclo de Actualización

Los reactivos y kits mantuvieron el 48,31% de la participación del mercado de microbiología automatizada en 2025, lo que refleja la demanda recurrente de medios de cultivo, paneles de identificación y tarjetas de susceptibilidad en una base instalada en crecimiento. Este flujo de ingresos es estructuralmente diferente de las ventas de instrumentos porque los consumibles continúan moviéndose una vez que se coloca un analizador y un laboratorio entra en una relación de suministro. Ese perfil recurrente ayuda a estabilizar los ingresos de los proveedores incluso cuando los pedidos de capital se vuelven irregulares en los sistemas hospitalarios. También da a los principales proveedores margen para respaldar actualizaciones de software, expansión de menús y servicio de campo a través de una base de flujo de caja más predecible.

El mercado de microbiología automatizada verá una expansión más rápida en instrumentos, que se prevé que crezcan a una CAGR del 11,38% de 2026 a 2031 a medida que los laboratorios reemplacen la automatización parcial con configuraciones más integradas de preanalítica, analítica y postanalítica. El software se está volviendo más estratégicamente importante dentro de la industria de microbiología automatizada porque el análisis de imágenes asistido por IA ahora influye en la velocidad del flujo de trabajo, la consistencia y la retención de clientes después de la colocación inicial del hardware. Copan declaró en febrero de 2026 que PhenoMATRIX recibió la autorización 510(k) de la FDA de uso previsto amplio para la clasificación de placas de colonias asistida por IA en múltiples tipos de medios de cultivo, lo que refleja la dirección del desarrollo de productos en capas de software de mayor valor. Como resultado, los instrumentos y el software son ahora el principal campo de batalla de la innovación, mientras que los reactivos continúan anclando el modelo comercial.

Por Tipo de Automatización: El Dominio del Sistema Totalmente Automatizado Refleja la Economía de la Fuerza Laboral de Laboratorio

Los sistemas totalmente automatizados mantuvieron el 75,24% de los ingresos del mercado en 2025, lo que demuestra que la lógica de compra dominante ya no se limita al rendimiento analítico y ahora está estrechamente vinculada a la sustitución de mano de obra. La brecha de personal en la medicina de laboratorio ha dificultado que los administradores defiendan flujos de trabajo que dependen de intervenciones manuales frecuentes o largos períodos de formación para personal especializado en microbiología. En ese contexto, los sistemas totalmente automatizados ofrecen valor no solo a través de ganancias en el rendimiento, sino también a través de una menor exposición a puestos de personal vacantes y retrasos repetidos en los tiempos de respuesta. Por eso las plataformas totalmente automatizadas se han convertido en el formato preferido en las redes de laboratorios hospitalarios y de referencia más grandes.

Los sistemas semiautomatizados todavía conservan un papel en los laboratorios de menor volumen y en los entornos de pruebas donde las morfologías poco comunes o las muestras polimicrobianas continúan necesitando una revisión humana más cercana. El mercado de microbiología automatizada no está transitando a la misma velocidad en todas partes porque muchos hospitales de nivel medio en China, Asia del Sur y el Sudeste Asiático todavía están pasando de configuraciones semiautomatizadas a totalmente automatizadas. Un estudio de 2026 en el European Journal of Clinical Microbiology & Infectious Diseases destacó los sistemas chinos de MALDI-TOF como Autof MS2600 y EXS3000, ambos con bases de datos que superan las 5.189 especies, lo que demuestra que los proveedores nacionales se están convirtiendo en opciones más creíbles en los segmentos de mercado medio. Eso significa que la próxima ola de cambios en la participación puede provenir no de si los laboratorios automatizan, sino de qué proveedores capturan el ciclo de reemplazo a medida que la automatización total se expande.

Por Aplicación: El Diagnóstico Clínico Domina; La Biofarmacéutica Escala Más Rápido

El diagnóstico clínico representó el 54,52% del tamaño del mercado de microbiología automatizada en 2025, lo que confirma que las pruebas asociadas a hospitales siguen siendo el mayor centro de demanda por volumen rutinario. Las infecciones del torrente sanguíneo, las infecciones del tracto urinario y el trabajo con patógenos respiratorios continúan generando una demanda diaria de pruebas que es difícil de aplazar y difícil de centralizar completamente. Eso le da al segmento clínico una base duradera incluso cuando el gasto de capital se detiene porque la necesidad subyacente de pruebas se mantiene constante. La amplitud de los programas de gestión antimicrobiana también respalda la demanda continua porque cada episodio clínico está cada vez más vinculado a requisitos de datos de microbiología más estandarizados.

Se prevé que la producción biofarmacéutica se expanda a una CAGR del 11,25% de 2026 a 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado de microbiología automatizada. Este segmento se está fortaleciendo por el escalado de la terapia celular y génica, las mayores expectativas de esterilidad y el uso más frecuente de monitoreo automatizado y rápido de la biocarga en pasos críticos de producción. bioMérieux completó la adquisición de Accellix en enero de 2026, y el acuerdo respalda su posición en citometría de flujo automatizada rápida para el control de calidad de terapia celular y génica, lo que señala el valor estratégico asociado a esta área[2]bioMérieux SA, "bioMérieux adquiere Accellix," bioMérieux, biomerieux.com. Las pruebas ambientales e hídricas, junto con las pruebas de alimentos y bebidas, siguen siendo nichos más pequeños pero estables que ayudan a los proveedores a diversificarse más allá de los ciclos hospitalarios dentro de la industria de microbiología automatizada.

Por Usuario Final: Los Hospitales Mantienen el Liderazgo en Volumen; Las Empresas Farmacéuticas y Biofarmacéuticas Marcan el Ritmo de Crecimiento

Los hospitales y laboratorios clínicos mantuvieron el 45,22% de los ingresos por usuario final en 2025, y ese liderazgo todavía refleja la escala y regularidad de las pruebas microbiológicas rutinarias de sangre, orina, heridas y afines. Estos compradores siguen siendo fundamentales para los esfuerzos de ventas de los proveedores porque combinan un volumen de muestras predecible con una necesidad continua de mejorar los tiempos de respuesta y la utilización del personal. Su posición se ve reforzada por el hecho de que las cargas de trabajo de microbiología son difíciles de posponer, especialmente en entornos de atención aguda donde la velocidad de los resultados influye en las decisiones de tratamiento. Los grandes sistemas hospitalarios también tienden a ser los primeros en adoptar la automatización integrada de laboratorio porque pueden justificar plataformas de múltiples flujos de trabajo en una base de pruebas más amplia.

Se prevé que las empresas farmacéuticas y biofarmacéuticas crezcan a una CAGR del 11,65% de 2026 a 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de microbiología automatizada. Su impulso proviene de la expansión de la fabricación de biológicos, la producción de terapias avanzadas y las expectativas más estrictas de control de calidad en entornos regulados. Las organizaciones de investigación por contrato se sitúan cerca de este bolsillo de demanda porque las pruebas externalizadas de biocarga y bioseguridad a menudo requieren las mismas plataformas validadas y listas para auditorías utilizadas en los laboratorios farmacéuticos internos. Esa superposición ofrece a los proveedores un camino de expansión claro desde las cuentas farmacéuticas directas hacia la demanda de organizaciones de investigación por contrato, lo que mantiene esta parte de la industria de microbiología automatizada comercialmente atractiva incluso cuando los presupuestos hospitalarios se ajustan.

Por Tecnología de Diagnóstico: El Diagnóstico Molecular Lidera la Participación; Las Imágenes con IA Impulsan la Frontera del Crecimiento

El diagnóstico molecular mantuvo una participación del 45,31% en 2025, lo que refleja la posición consolidada de los sistemas basados en PCR y paneles multiplex en las redes de laboratorios de mayores ingresos. Estos sistemas ya se adaptan bien a los flujos de trabajo de resistencia antimicrobiana porque pueden generar resultados rápidos y estandarizados que son útiles tanto en la atención al paciente como en el reporte de vigilancia. Su base instalada también ofrece a los proveedores una plataforma sólida para la venta cruzada de módulos adyacentes de automatización e informática. Aun así, los sistemas moleculares no eliminan la demanda de flujos de trabajo basados en cultivo porque la confirmación fenotípica y las pruebas de susceptibilidad siguen siendo esenciales en muchas vías de laboratorio rutinarias.

Se prevé que las imágenes automatizadas y la microscopía digital avancen a una CAGR del 12,38% de 2026 a 2031, lo que las convierte en el área tecnológica de más rápido crecimiento en el mercado de microbiología automatizada. Un artículo de junio de 2026 en npj Digital Medicine describió un sistema de aprendizaje profundo para la identificación bacteriana y la predicción de resistencia a partir de datos de MALDI-TOF, y ese trabajo apunta a un movimiento más amplio hacia una interpretación más rica a partir de conjuntos de datos analíticos existentes. Bruker anunció expansiones de flujo de trabajo para su cartera de MALDI Biotyper e IR Biotyper en ESCMID Global 2026, incluidos MBT PrepMatic y MBT SepsiMatic, lo que demuestra que los proveedores siguen invirtiendo fuertemente en la preparación automatizada de muestras y en las vías de hemocultivo a MALDI. La espectrometría de masas sigue siendo importante, pero la próxima frontera competitiva se está desplazando hacia el análisis de imágenes, la interpretación asistida por IA y un soporte de decisiones más amplio dentro de la industria de microbiología automatizada.

Por Tipo de Muestra: La Sangre Ancla los Ingresos Clínicos; La Ola de Automatización de la Orina Señala un Cambio Estructural

La sangre mantuvo el 62,24% de la participación de ingresos por tipo de muestra en 2025, lo que refleja la alta prioridad clínica y la fuerte intensidad de capital asociada al diagnóstico de infecciones del torrente sanguíneo. Las plataformas de hemocultivo se sitúan cerca del centro de muchas inversiones en automatización de microbiología porque una detección más rápida respalda directamente una acción terapéutica más temprana en infecciones graves. Esta categoría de muestras también tiende a tener mayor importancia sistémica porque los hospitales dependen de ella en las vías de urgencias, hospitalización y cuidados críticos. Eso mantiene la automatización basada en sangre comercialmente importante incluso cuando los laboratorios retrasan actualizaciones más amplias de plataformas.

Se proyecta que la orina se expanda a una CAGR del 11,52% de 2026 a 2031, lo que la convierte en el tipo de muestra de más rápido crecimiento en el mercado de microbiología automatizada. El crecimiento proviene de una gran base de pruebas y del hecho de que los flujos de trabajo de orina contienen varios pasos manuales repetitivos, incluidos el descapsulado, el etiquetado con código de barras, la siembra en placa y la medición de volumen, que son muy adecuados para la automatización. Waters anunció en junio de 2026 que BD BACTEC FXI recibió la autorización 510(k) de la FDA, el marcado CE bajo el IVDR de la UE y la aprobación de la PMDA de Japón, lo que mantiene visible la innovación en hemocultivos, pero el cambio estructural más importante en la eficiencia del flujo de trabajo rutinario está cada vez más vinculado a cómo los laboratorios automatizan el procesamiento de orina de alto volumen. Los tejidos y otros tipos de muestras no líquidas continuarán creciendo de forma más gradual porque el preprocesamiento automatizado sigue siendo más difícil de estandarizar en formatos de muestras más variables.

Por Flujo de Trabajo: Los Procesos Analíticos Siguen Siendo el Núcleo; La Automatización Preanalítica Desbloquea el Rendimiento Total

El proceso analítico mantuvo una participación del 58,52% en 2025, lo que refleja el papel largamente establecido de la automatización en los flujos de trabajo de incubación, imágenes, identificación y pruebas de susceptibilidad a antibióticos. Estos pasos han atraído el mayor desarrollo de productos durante las últimas dos décadas, lo que explica por qué la base instalada es más profunda aquí. También tienen el valor clínico más claro porque están directamente vinculados a la detección de organismos, la caracterización y la liberación de resultados. Para muchos laboratorios, esta sigue siendo la primera capa de automatización y el punto de partida para una integración más amplia de la plataforma.

Se prevé que la automatización del proceso preanalítico crezca a una CAGR del 10,25% de 2026 a 2031, lo que demuestra que el mercado de microbiología automatizada ahora otorga más importancia a la calidad del manejo de muestras antes de que comience la interpretación del cultivo. Una revisión de 2026 en Frontiers in Cellular and Infection Microbiology argumentó que la variabilidad en el procesamiento de muestras sigue siendo la mayor fuente controlable de falsos negativos en cultivos, razón por la cual más compradores están desplazando su atención hacia la recepción, clasificación, alicuotado y siembra en placa. Copan, Waters/BD y Bruker ahora compiten en esta etapa anterior del flujo de trabajo, y eso significa que la industria de microbiología automatizada se está moviendo hacia plataformas unificadas que conectan los pasos preanalíticos, analíticos y postanalíticos bajo una sola capa de middleware. A medida que estas plataformas maduran, la automatización postanalítica y la validación de software tendrán más peso estratégico porque la interpretación y liberación de resultados se están volviendo más difíciles de separar del hardware en sí.

Análisis Geográfico

América del Norte mantuvo el 42,22% del tamaño del mercado de microbiología automatizada en 2025, y esa posición refleja una alta intensidad de pruebas clínicas, una gran base de fabricación farmacéutica y un entorno de laboratorio que favorece cada vez más la automatización documentada en entornos regulados. Los Estados Unidos siguen siendo el centro de la demanda regional porque la escasez de fuerza laboral es especialmente visible allí, con la ASCP reportando más de 24.000 vacantes anuales frente a 8.800 graduados de programas de formación. Las aprobaciones de productos también han respaldado un ciclo constante de reemplazo y actualización, incluidos BD Phoenix M50 en abril de 2025, bioMérieux VITEK COMPACT PRO en marzo de 2025, Copan PhenoMATRIX en febrero de 2026 y BD BACTEC FXI en junio de 2026[3]Becton, Dickinson and Company, "BD recibe la autorización 510(k) de la FDA para una solución avanzada de microbiología," BD News, news.bd.com. Canadá y México siguen siendo contribuyentes más pequeños, pero la consolidación en los servicios de laboratorio canadienses y la expansión de la base de hospitales privados de México continúan añadiendo demanda incremental al mercado de microbiología automatizada.

La posición de Europa en el mercado de microbiología automatizada está determinada por los ciclos de adquisición de los hospitales públicos y por la sólida base de control de calidad farmacéutico de la región. El crecimiento es más estable que en Asia-Pacífico, pero la combinación de demanda es amplia porque los laboratorios hospitalarios, los centros de referencia y los usuarios industriales contribuyen todos a la demanda de equipos y consumibles. bioMérieux reportó un crecimiento orgánico de ventas del 4,6% en EMEA en 2025, y las aplicaciones industriales lideraron la mejora en toda la región, lo que respalda la opinión de que el control de calidad farmacéutico es un importante contribuyente al crecimiento. España e Italia continúan añadiendo demanda a través de la modernización de laboratorios y la inversión en el sistema de salud, lo que le da a Europa un perfil de crecimiento equilibrado incluso sin las tasas de expansión más rápidas observadas en Asia-Pacífico.

Asia-Pacífico registrará la CAGR más alta del 12,65% de 2026 a 2031 en el mercado de microbiología automatizada, pero los impulsores difieren ampliamente en toda la región. India todavía tiene un largo recorrido para la adopción porque muchos hospitales de distrito y terciarios están pasando de métodos manuales de pruebas de susceptibilidad a antibióticos a sistemas fenotípicos automatizados, lo que deja un margen sustancial para la colocación de instrumentos por primera vez. Japón es un mercado de automatización más maduro y se encuentra ahora en una fase de actualización, lo que se refleja en la aprobación de la PMDA de abril de 2026 para BD BACTEC FXI junto con sus otras autorizaciones regulatorias. China presenta un panorama mixto porque bioMérieux reportó una caída orgánica de dos dígitos en los ingresos de microbiología allí en 2025, mientras que la adopción en hospitales de nivel medio continúa expandiéndose a medida que las compras se desplazan más allá del nivel hospitalario superior. Corea del Sur se está beneficiando del crecimiento de las exportaciones biofarmacéuticas, lo que está creando una demanda adicional de automatización del control de calidad. Oriente Medio y África y América del Sur siguen siendo oportunidades en etapas más tempranas, donde los programas de infraestructura sanitaria del CCG y la base de laboratorios privados de Brasil proporcionan anclas de demanda, mientras que la capacidad limitada de validación y servicio local todavía ralentiza una adopción más amplia.

Panorama Competitivo

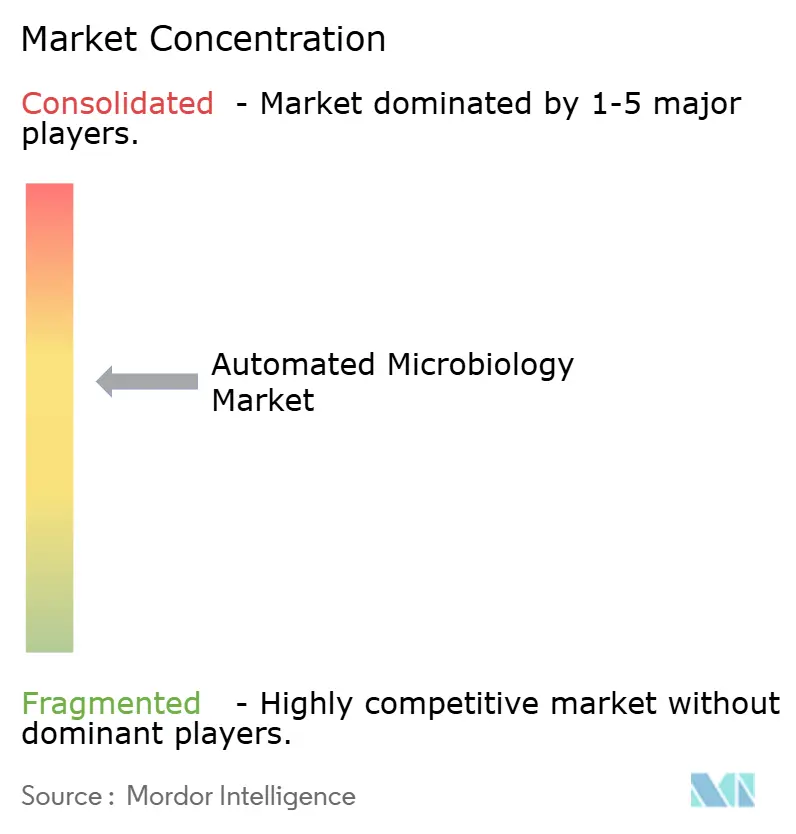

El mercado de microbiología automatizada sigue estando moderadamente concentrado, con un pequeño grupo de empresas globales de diagnóstico y ciencias de la vida que controla gran parte de la base instalada, el flujo de consumibles premium y la capa de software de mayor valor. La competencia ahora se centra menos en instrumentos independientes y más en quién puede combinar la preparación de muestras, el rendimiento analítico, la interpretación de resultados y los flujos de trabajo digitales validados en una sola oferta comercial. Esto importa porque una vez que un laboratorio configura el middleware, las reglas de reporte y la informática en torno a una plataforma específica, cambiar a otro proveedor se vuelve más difícil y puede requerir una nueva validación en entornos regulados. El mercado de microbiología automatizada, por lo tanto, recompensa a los proveedores que pueden ampliar la fidelización de clientes a través de un diseño de flujo de trabajo integrado en lugar de solo a través del rendimiento del hardware.

Un movimiento estratégico claro se produjo en abril de 2026, cuando Thermo Fisher Scientific firmó un acuerdo para vender su negocio de microbiología a Astorg por USD 1,075 mil millones, con la unidad desinvertida habiendo generado USD 645 millones en ingresos en 2025, lo que apunta a una reconfiguración activa de carteras y al surgimiento de una plataforma más enfocada en este espacio. Otro se produjo en enero de 2026, cuando bioMérieux adquirió Accellix para fortalecer su posición en citometría de flujo automatizada rápida para el control de calidad de terapia celular y génica, lo que se alinea con el crecimiento más rápido observado en las pruebas biofarmacéuticas reguladas. Roche añadió una señal más amplia de diagnóstico e IA en mayo de 2026 a través de su acuerdo para adquirir PathAI, lo que demuestra que los grupos de diagnóstico más grandes continúan profundizando la capacidad algorítmica en torno a la interpretación de imágenes y el soporte de flujos de trabajo. Estos movimientos muestran que la estrategia de adquisición se está utilizando para añadir software, profundidad de automatización y capacidad de pruebas reguladas especializadas en lugar de solo más volumen de instrumentos.

La hoja de ruta de productos también sigue siendo activa. BD recibió la autorización 510(k) de la FDA para la actualización del sistema de microbiología automatizada Phoenix en abril de 2025, y la presentación incluyó una autorización de Plan de Control de Cambios Predeterminado, que es relevante porque apunta a una vía regulatoria más flexible para futuras actualizaciones de modelos relacionados con IA. Los anuncios de Bruker en 2026 sobre la expansión del flujo de trabajo de MALDI y la autorización de la FDA de Copan en 2026 para PhenoMATRIX muestran que la interpretación asistida por software y la automatización preanalítica se están volviendo más importantes en la diferenciación de proveedores. Los actores más pequeños continúan defendiendo posiciones más estrechas en pruebas de susceptibilidad a antibióticos fenotípicas rápidas, imágenes digitales de colonias y pruebas de biocarga farmacéutica, pero su escala sigue siendo limitada en comparación con el alcance comercial más amplio de los mayores proveedores. Al mismo tiempo, el mercado medio sigue siendo menos completamente atendido, especialmente en las regiones emergentes donde los compradores necesitan sistemas compactos y validados con menor complejidad de servicio. Eso deja espacio para consolidación adicional, asociaciones y formatos de productos específicos por región durante los próximos años en el mercado de microbiología automatizada.

Líderes de la Industria de Microbiología Automatizada

-

Becton, Dickinson and Company

-

bioMérieux SA

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

-

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Roche celebró un acuerdo definitivo de fusión para adquirir PathAI, una empresa de diagnóstico de laboratorio y patología digital impulsada por IA con sede en los Estados Unidos. La adquisición, cuyo cierre se espera para el segundo semestre de 2026, integra las capacidades de diagnóstico algorítmico de PathAI en la división de Diagnóstico de Roche, fortaleciendo directamente su posición en imágenes e interpretación impulsadas por IA para microbiología clínica y flujos de trabajo adyacentes.

- Abril de 2026: Thermo Fisher Scientific firmó un acuerdo definitivo para vender su negocio de microbiología, que abarca pruebas de susceptibilidad antimicrobiana, medios de cultivo y soluciones de seguridad farmacéutica y alimentaria, a la firma de capital privado paneuropea Astorg por USD 1,075 mil millones. La unidad desinvertida generó USD 645 millones en ingresos en 2025. Astorg tiene la intención de operar el negocio como una plataforma independiente con un mandato activo de fusiones y adquisiciones, y se espera que el cierre de la transacción se produzca en el segundo semestre de 2026, sujeto a la aprobación regulatoria.

Alcance del Informe Global del Mercado de Microbiología Automatizada

Según el alcance del informe, la microbiología automatizada se refiere al uso de sistemas y tecnologías automatizadas para realizar pruebas microbiológicas, identificación y análisis de microorganismos. Estos sistemas mejoran la eficiencia, la precisión y la velocidad en la detección de bacterias, virus, hongos y otros microbios en muestras clínicas, ambientales o industriales.

La segmentación del mercado de microbiología automatizada está categorizada por tipo de producto, tipo de automatización, aplicación, usuario final, tecnología de diagnóstico, tipo de muestra, flujo de trabajo y geografía. Por tipo de producto, el mercado incluye instrumentos como sistemas automatizados de identificación microbiana, sistemas automatizados de hemocultivo, contadores automatizados de colonias, sistemas automatizados de preparación de muestras, sistemas automatizados de pruebas de susceptibilidad a antibióticos, analizadores automatizados de microbiología, incubadoras automatizadas y sistemas automatizados de preparación de medios. También incluye reactivos y kits, así como software. Por tipo de automatización, el mercado se divide en sistemas totalmente automatizados y semiautomatizados. Por aplicación, el mercado abarca el diagnóstico clínico, la producción biofarmacéutica, las pruebas ambientales e hídricas, las pruebas de alimentos y bebidas y otras aplicaciones.

Por usuario final, el mercado está segmentado en hospitales y laboratorios clínicos, empresas farmacéuticas y biofarmacéuticas, fabricantes de alimentos y bebidas, organizaciones de investigación por contrato y otros usuarios finales. Por tecnología de diagnóstico, el mercado incluye diagnóstico molecular, espectrometría de masas, imágenes automatizadas y microscopía digital, citometría de flujo y otras tecnologías. Por tipo de muestra, el mercado está segmentado en sangre, orina, tejido y otros tipos de muestras. Por flujo de trabajo, el mercado está categorizado en proceso preanalítico, proceso analítico y proceso postanalítico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Instrumentos | Sistemas Automatizados de Identificación Microbiana |

| Sistemas Automatizados de Hemocultivo | |

| Contadores Automatizados de Colonias | |

| Sistemas Automatizados de Preparación de Muestras | |

| Sistemas Automatizados de Pruebas de Susceptibilidad a Antibióticos | |

| Analizadores Automatizados de Microbiología | |

| Incubadoras Automatizadas | |

| Sistemas Automatizados de Preparación de Medios | |

| Reactivos y Kits | |

| Software |

| Totalmente Automatizado |

| Semiautomatizado |

| Diagnóstico Clínico |

| Producción Biofarmacéutica |

| Pruebas Ambientales e Hídricas |

| Pruebas de Alimentos y Bebidas |

| Otras Aplicaciones |

| Hospitales y Laboratorios Clínicos |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Fabricantes de Alimentos y Bebidas |

| Organizaciones de Investigación por Contrato |

| Otros Usuarios Finales |

| Diagnóstico Molecular |

| Espectrometría de Masas |

| Imágenes Automatizadas y Microscopía Digital |

| Citometría de Flujo |

| Otras Tecnologías |

| Sangre |

| Orina |

| Tejido |

| Otros Tipos de Muestras |

| Proceso Preanalítico |

| Proceso Analítico |

| Proceso Postanalítico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos | Sistemas Automatizados de Identificación Microbiana |

| Sistemas Automatizados de Hemocultivo | ||

| Contadores Automatizados de Colonias | ||

| Sistemas Automatizados de Preparación de Muestras | ||

| Sistemas Automatizados de Pruebas de Susceptibilidad a Antibióticos | ||

| Analizadores Automatizados de Microbiología | ||

| Incubadoras Automatizadas | ||

| Sistemas Automatizados de Preparación de Medios | ||

| Reactivos y Kits | ||

| Software | ||

| Por Tipo de Automatización | Totalmente Automatizado | |

| Semiautomatizado | ||

| Por Aplicación | Diagnóstico Clínico | |

| Producción Biofarmacéutica | ||

| Pruebas Ambientales e Hídricas | ||

| Pruebas de Alimentos y Bebidas | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Laboratorios Clínicos | |

| Empresas Farmacéuticas y Biofarmacéuticas | ||

| Fabricantes de Alimentos y Bebidas | ||

| Organizaciones de Investigación por Contrato | ||

| Otros Usuarios Finales | ||

| Por Tecnología de Diagnóstico | Diagnóstico Molecular | |

| Espectrometría de Masas | ||

| Imágenes Automatizadas y Microscopía Digital | ||

| Citometría de Flujo | ||

| Otras Tecnologías | ||

| Por Tipo de Muestra | Sangre | |

| Orina | ||

| Tejido | ||

| Otros Tipos de Muestras | ||

| Por Flujo de Trabajo | Proceso Preanalítico | |

| Proceso Analítico | ||

| Proceso Postanalítico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de microbiología automatizada para 2031?

Se prevé que el mercado de microbiología automatizada alcance USD 14,12 mil millones en 2031, frente a USD 9,07 mil millones en 2026, a una CAGR del 9,25% durante 2026-2031.

¿Qué categoría de producto lidera los ingresos en microbiología automatizada?

Los reactivos y kits lideraron los ingresos por producto con una participación del 48,31% en 2025, respaldados por la demanda recurrente vinculada a las bases de instrumentos instalados.

¿Qué está impulsando una adopción más rápida de los sistemas de microbiología automatizada en los hospitales?

Los principales factores son la vigilancia de la resistencia antimicrobiana, la escasez de personal de laboratorio y la necesidad de acortar los tiempos de respuesta en entornos clínicos de alto volumen.

¿Qué aplicación está creciendo más rápido hasta 2031?

La producción biofarmacéutica es la aplicación de más rápido crecimiento, con una CAGR del 11,25% de 2026 a 2031, respaldada por necesidades más estrictas de control de calidad y el crecimiento en terapias avanzadas.

¿Qué región se está expandiendo más rápido en microbiología automatizada?

Se espera que Asia-Pacífico registre la tasa de crecimiento más alta, con una CAGR del 12,65% de 2026 a 2031, impulsada por la modernización hospitalaria, la expansión biofarmacéutica y una adopción más amplia de automatización por primera vez.

¿Cuál es la mayor barrera para un despliegue más amplio de plataformas de microbiología automatizada?

La mayor barrera sigue siendo la carga combinada del alto costo de capital, los contratos de servicio, los requisitos de espacio y la complejidad de integración, especialmente para los hospitales más pequeños y los mercados emergentes.

Última actualización de la página el: