Tamaño y Participación del Mercado de Tratamiento del Ántrax

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

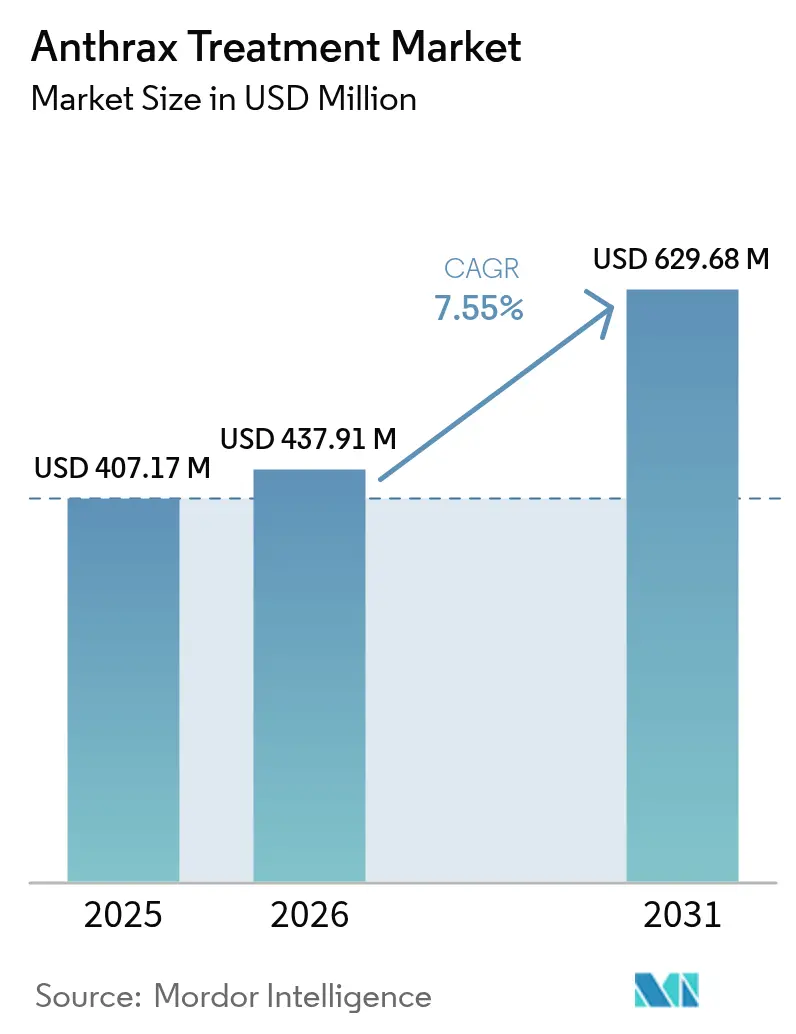

| Tamaño del Mercado (2026) | 437.91 Millones de dólares |

| Tamaño del Mercado (2031) | 629.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Ántrax por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para el ántrax crezca de USD 407,17 millones en 2025 a USD 437,91 millones en 2026, y se prevé que alcance USD 629,68 millones en 2031 a una CAGR del 7,55% durante 2026-2031. El impulso proviene de los sostenidos presupuestos gubernamentales de biodefensa, las vías regulatorias aceleradas y la mayor conciencia sobre seguridad que posiciona las contramedidas médicas como activos nacionales en lugar de productos farmacéuticos convencionales. Los contratos plurianuales del Proyecto BioShield, la necesidad mencionada por la Empresa de Contramedidas Médicas de Emergencia de Salud Pública de USD 79.500 millones [1]Fuente: Departamento de Salud y Servicios Humanos de EE. UU., "Actualizaciones de Adquisiciones del Proyecto BioShield," hhs.gov en financiamiento para 2023-2027, e iniciativas similares en Europa y Asia-Pacífico anclan colectivamente la demanda a largo plazo. El mercado de terapéuticos para el ántrax se beneficia de las aprobaciones de vacunas de nueva generación, las plataformas de anticuerpos monoclonales en maduración y los procesos de reposicionamiento de fármacos habilitados por inteligencia artificial que acortan los plazos de descubrimiento al tiempo que diversifican las modalidades de tratamiento. La rentabilidad comercial sigue siendo modesta, aunque los ciclos predecibles de adquisición soberana y reposición proporcionan a los contratistas una visibilidad de ingresos que compensa la ausencia de amplios canales de venta al público en general.

Conclusiones Clave del Informe

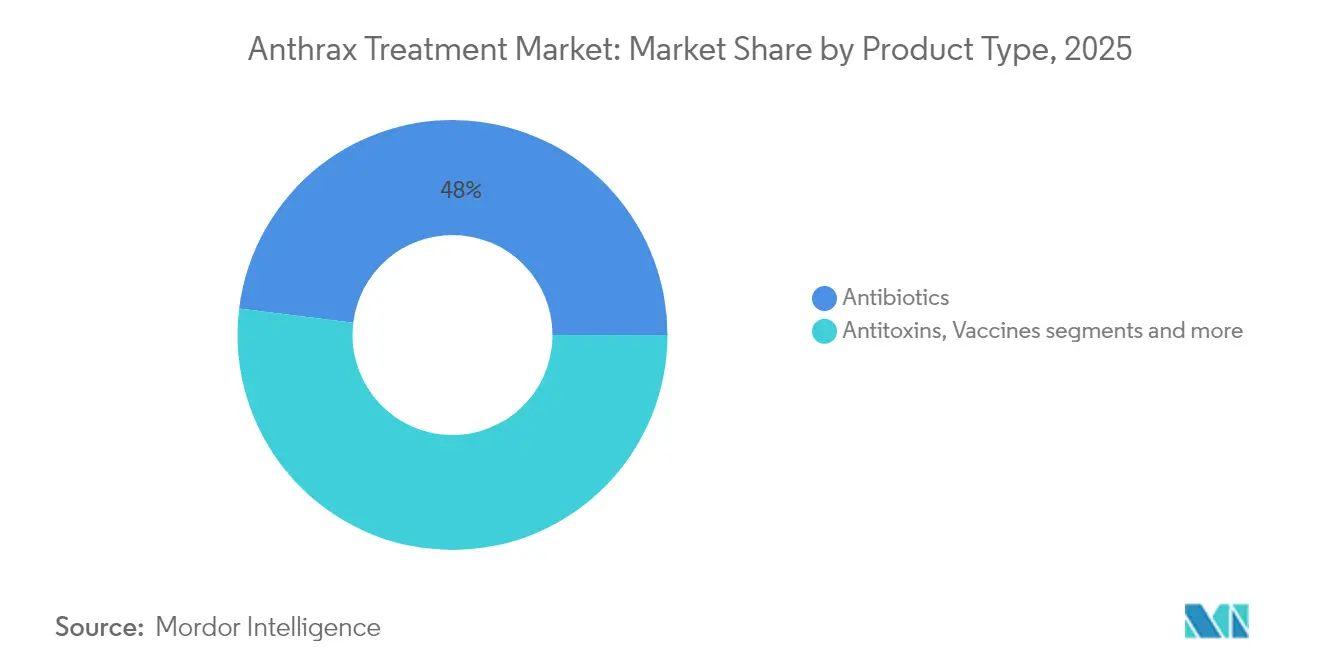

- Por tipo de producto, los antibióticos representaron el 48,03% de la participación del mercado de terapéuticos para el ántrax en 2025, mientras que se proyecta que las antitoxinas se expandan a una CAGR del 8,28% hasta 2031.

- Por vía de administración, las formulaciones inyectables representaron el 56,72% del tamaño del mercado de terapéuticos para el ántrax en 2025; las formulaciones orales registran la CAGR más rápida, del 8,39%, hasta 2031.

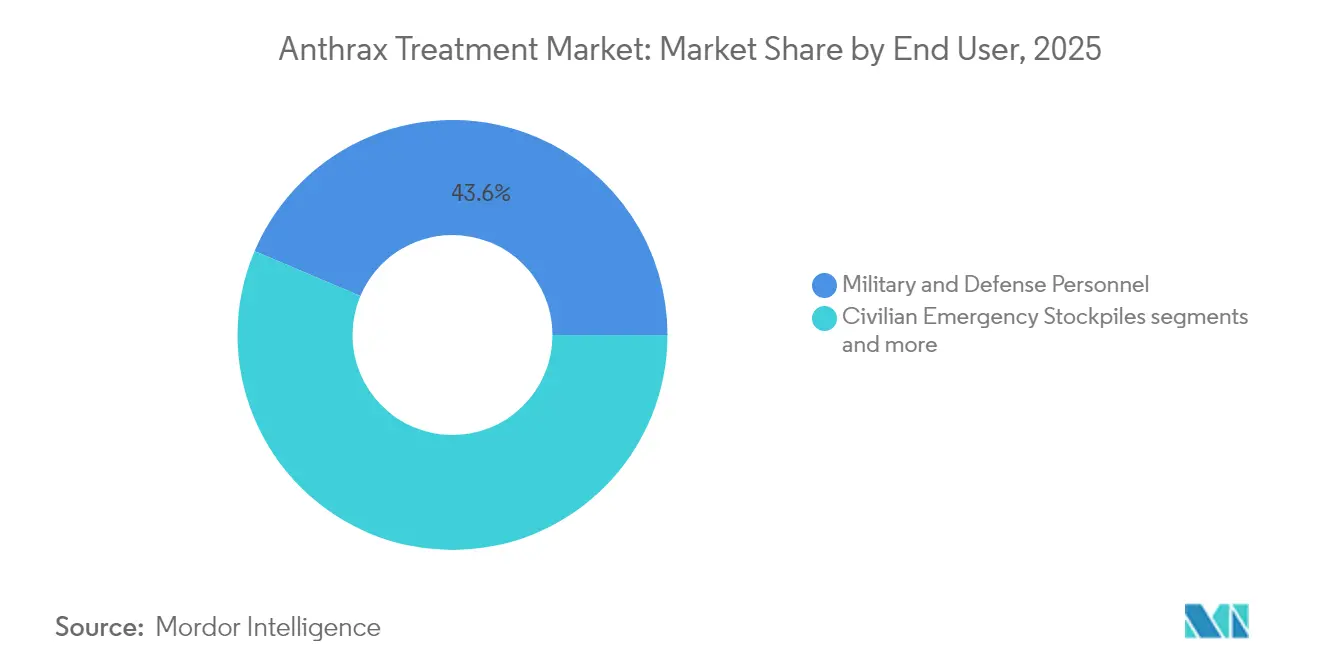

- Por usuario final, el personal militar y de defensa representó el 43,61% del tamaño del mercado de terapéuticos para el ántrax en 2025, mientras que las reservas de emergencia civiles avanzan a una CAGR del 8,63%.

- Por canal de distribución, las agencias de adquisición gubernamental controlaron el 64,78% de los ingresos en 2025, con las farmacias en línea creciendo a una CAGR del 8,91% a medida que emergen modelos de acceso digital.

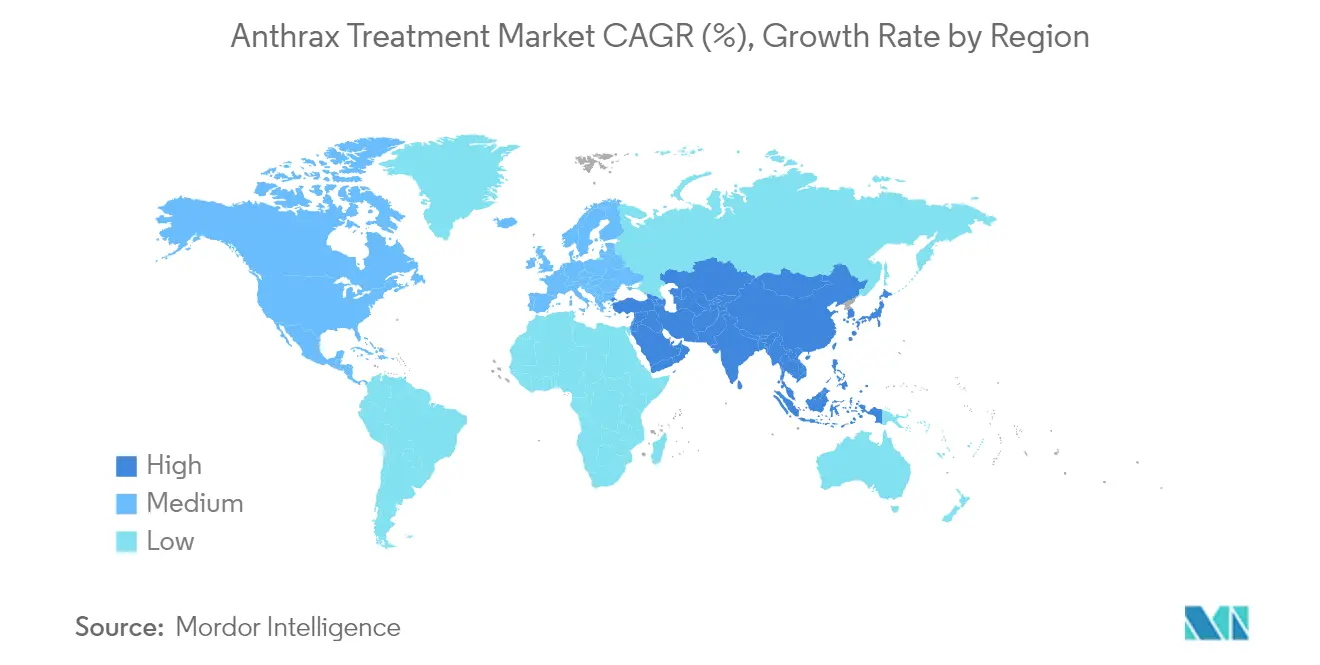

- Por geografía, América del Norte lideró con una participación de ingresos del 51,64% en 2025; Asia-Pacífico está preparada para una CAGR del 9,02% durante 2026-2031, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Ántrax

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento gubernamental de biodefensa y programas de almacenamiento estratégico | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente amenaza de bioterrorismo y enfoque en seguridad nacional | +1.8% | Global, acentuado en economías desarrolladas | Mediano plazo (2-4 años) |

| Incentivos regulatorios de vía rápida para contramedidas QBRN | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Eficiencias de escala en plataformas de anticuerpos monoclonales | +0.9% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Procesos de reposicionamiento de fármacos impulsados por inteligencia artificial para B. anthracis | +0.7% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alianzas de defensa en Asia-Pacífico que impulsan la adquisición conjunta | +0.6% | Núcleo de Asia-Pacífico, con efecto expansivo hacia naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Gubernamental de Biodefensa y Programas de Almacenamiento Estratégico

El financiamiento público constante y plurianual convierte el mercado de terapéuticos para el ántrax en un ámbito de adquisición cuasi soberana. Los contratos de reposición de BARDA para NUZYRA y su expansión de USD 6.700 millones en la Reserva Nacional Estratégica demuestran un cambio de las compras episódicas a la gestión del ciclo de vida, que recompensa a los fabricantes capaces de mantener capacidad de producción en situaciones de demanda máxima. El desarrollo financiado por los NIH de nuevos agentes como el epetraborol ilustra cómo el capital público respalda la I+D en etapas tempranas, protegiendo a las empresas del riesgo de demanda comercial. Marcos similares en la Unión Europea y Australia replican este modelo, creando una demanda global sincronizada que estabiliza la economía de fabricación. El resultado es un proceso de producción predecible que apoya instalaciones especializadas y una cadena de suministro resiliente, reforzando el crecimiento a largo plazo del mercado de terapéuticos para el ántrax.

Creciente Amenaza de Bioterrorismo y Enfoque en Seguridad Nacional

El escalamiento de las tensiones geopolíticas eleva las armas biológicas de preocupaciones de nicho a prioridades de defensa convencionales. El programa de predicción de riesgos de USD 12,2 millones de la Agencia de Reducción de Amenazas a la Defensa y los ejercicios integrados de preparación QBRN de la OTAN muestran cómo los gobiernos combinan evaluaciones de inteligencia con compromisos de adquisición reales. Los organismos de seguridad exigen terapias que permanezcan estables, desplegables y eficaces en entornos austeros, fomentando la investigación de formulaciones que va más allá de los entornos hospitalarios tradicionales. Estos requisitos operativos, enmarcados dentro de la doctrina militar, garantizan que el financiamiento permanezca aislado de las recesiones económicas y los ciclos electorales. En consecuencia, el mercado de terapéuticos para el ántrax obtiene una base de ingresos duradera vinculada a la seguridad nacional en lugar del gasto sanitario discrecional.

Incentivos Regulatorios de Vía Rápida para Contramedidas QBRN

El esquema de Vales de Revisión Prioritaria de la FDA y las aprobaciones bajo la Regla Animal comprimen los plazos y reducen el riesgo de desarrollo para las contramedidas, ofreciendo ventajas estratégicas tangibles a las empresas familiarizadas con estas vías[2]Fuente: Registro Federal, "Vales de Revisión Prioritaria para Contramedidas Médicas ante Amenazas Materiales," federalregister.gov . La reciente guía preliminar que extiende los principios de vía rápida a los diagnósticos fomenta el desarrollo terapéutico-diagnóstico simultáneo, una tendencia que probablemente agilizará los futuros lanzamientos de productos para el ántrax. En Europa, mecanismos paralelos en la Agencia Europea de Medicamentos ofrecen a los fabricantes oportunidades de presentación dual, fomentando estrategias de lanzamiento global. La rapidez en la aprobación se traduce en una realización de ingresos más temprana, lo que aumenta el atractivo del mercado de terapéuticos para el ántrax para empresas de biotecnología especializadas y grandes contratistas por igual.

Eficiencias de Escala en Plataformas de Anticuerpos Monoclonales

Los avances en el procesamiento aguas arriba y los biorreactores de un solo uso reducen los costos por lote, reposicionando los anticuerpos de tratamientos especializados a contramedidas escalables. Raxibacumab, Obiltoxaximab y Anthrasil ejemplifican enfoques de fabricación diversos —expresión recombinante, tecnología de hibridoma y purificación de plasma humano— que colectivamente reducen el riesgo de la cadena de suministro al evitar la dependencia de una fuente única. Las plataformas de descubrimiento computacional emergentes acortan los ciclos de selección de candidatos, creando un ciclo virtuoso de iteraciones más rápidas y menor costo por molécula. Las garantías de almacenamiento gubernamental proporcionan los compromisos de volumen necesarios para aprovechar estos efectos de escala, reforzando la competitividad a largo plazo de los proveedores de anticuerpos dentro del mercado de terapéuticos para el ántrax.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rentabilidad comercial limitada que desincentiva la I+D privada | -1.4% | Global, más aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Escalamiento de la resistencia antimicrobiana que reduce la utilidad de los antibióticos | -1.1% | Global, en aceleración en regiones tropicales | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío para el despliegue de antitoxinas y vacunas | -0.8% | Regiones tropicales, enfoque en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Escepticismo público sobre las autorizaciones de uso de emergencia | -0.6% | Economías desarrolladas, amplificado por redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rentabilidad Comercial Limitada que Desincentiva la I+D Privada

Los ingresos por terapéuticos para el ántrax dependen de compras por lotes que siguen calendarios de reposición de reservas en lugar de una demanda de mercado continua. La variación del 71% en los ingresos de Emergent BioSolutions entre el cuarto trimestre de 2023 y el cuarto trimestre de 2024 subraya cómo el calendario de los contratos genera volatilidad financiera que los inversores de biotecnología de nicho suelen evitar. Para los antibióticos de moléculas pequeñas, los costos de desarrollo pueden superar los USD 100 millones, aunque el tamaño total del mercado de terapéuticos para el ántrax accesible está limitado por las asignaciones gubernamentales, lo que restringe los rendimientos al alza. Esta dinámica estructural reduce el campo de desarrolladores activos, ralentiza la diversificación del proceso de desarrollo y eleva el riesgo de concentración en la cadena de suministro durante el horizonte de pronóstico.

Escalamiento de la Resistencia Antimicrobiana que Reduce la Utilidad de los Antibióticos

La evidencia de laboratorio sobre la resistencia de B. anthracis a la ciprofloxacina y la eficacia superior de la doxiciclina, la levofloxacina y la moxifloxacina en modelos de meningitis ponen de manifiesto la fragilidad de los antibióticos actualmente almacenados. Los estudios de terapia combinada en modelos murinos muestran que la resistencia puede surgir en condiciones experimentales, lo que genera preocupaciones sobre cepas resistentes diseñadas intencionalmente. Nuevos agentes como la teixobactina no muestran resistencia detectable, pero los plazos de comercialización se extienden más allá de los ciclos de adquisición actuales. Las trayectorias de resistencia aceleran el cambio hacia antitoxinas y regímenes combinados, aunque también añaden urgencia a las medidas de administración y vigilancia que podrían moderar la expansión del mercado si la resistencia supera la innovación terapéutica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Antitoxinas Ganan Impulso en Medio de la Dependencia de los Antibióticos

El tamaño del mercado de terapéuticos para el ántrax correspondiente a los antibióticos fue el más alto en 2025 gracias a su papel largamente establecido en los regímenes de profilaxis y tratamiento post-exposición. Los gestores de reservas prefieren la ciprofloxacina y la doxiciclina por su rentabilidad, pero los debates sobre eficacia y las tendencias de resistencia estimulan la diversificación de la cartera. Las antitoxinas, aunque con una base de ingresos menor, exhiben el mayor crecimiento gracias a su capacidad de neutralización de toxinas independiente de la resistencia bacteriana. Raxibacumab y Obiltoxaximab son inclusiones estándar en la planificación de la Reserva Nacional Estratégica de EE. UU., mientras que Anthrasil aporta diversidad derivada del plasma que mitiga la vulnerabilidad de fuente única. El avance de la Universidad de Pittsburgh Medical Center en 2025 que extiende las ventanas terapéuticas más allá del histórico "punto de no retorno" promete ampliar la aplicabilidad clínica. El reposicionamiento computacional ha identificado varios inhibidores de moléculas pequeñas de los factores de edema y letales, lo que sugiere futuras terapias adyuvantes que podrían remodelar aún más el mercado de terapéuticos para el ántrax.

Los contratos gubernamentales empaquetan cada vez más antibióticos y antitoxinas juntos, reconociendo los roles complementarios que cada clase desempeña en los protocolos de respuesta multifásica. La participación del mercado de terapéuticos para el ántrax correspondiente a las antitoxinas se beneficia así de los cambios de política más que de la demanda clínica pura. Las vacunas siguen siendo principalmente preventivas para entornos de pre-exposición como los despliegues militares, aunque la aprobación de la plataforma recombinante de Corea del Sur podría ampliar las indicaciones hacia la profilaxis civil. Las terapias adyuvantes que abordan las coagulopatías y la inflamación sistémica aún generan ingresos modestos, pero aportan un valor crítico en casos graves, reforzando el paradigma de tratamiento holístico que ahora define el mercado de terapéuticos para el ántrax.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Formulaciones Orales Avanzan en la Preparación Logística

Los formatos inyectables dominan las reservas debido a su rápida disponibilidad sistémica, especialmente para el ántrax por inhalación grave donde el tiempo hasta el tratamiento es decisivo. Raxibacumab y Obiltoxaximab siguen siendo exclusivamente intravenosos, lo que ancla esta preferencia. No obstante, los antibióticos orales están ganando favor para las campañas de profilaxis post-exposición donde se requiere distribución masiva en ventanas de tiempo reducidas. Los estudios preclínicos confirman la eficacia terapéutica cuando la dosificación comienza dentro de las 24 horas de la exposición, validando el atractivo logístico de los comprimidos en condiciones de campo. Las directrices actualizadas de los CDC recomiendan doxiciclina oral o levofloxacina para cursos de profilaxis de 60 días, alineando la política con la evidencia en evolución.

Los ensayos de estabilidad térmica para formulaciones en cápsulas reflejan la investigación de termoestabilidad de vacunas, buscando eliminar la dependencia de la cadena de frío que limita los despliegues en zonas tropicales. La adopción de antibióticos envasados en blíster aptos para entrega por paracaídas o dron apunta a futuras innovaciones que fusionan el diseño farmacéutico con la logística de defensa. Otras vías, incluidas las formulaciones en polvo para inhalación en investigación, podrían eventualmente complementar las opciones actuales, aunque la familiaridad regulatoria con las vías oral e inyectable significa que estas dos seguirán dando forma al mercado de terapéuticos para el ántrax durante el horizonte de pronóstico.

Por Usuario Final: La Preparación Civil se Convierte en un Motor de Crecimiento Central

El personal militar ha anclado la demanda durante mucho tiempo, impulsado por escenarios de exposición ocupacional y mandatos de vacunación establecidos. Sin embargo, las lecciones de la COVID-19 catalizaron una reconsideración de políticas que extiende la responsabilidad de la biodefensa a los sistemas civiles de salud pública. La Reserva Nacional Estratégica ahora destina una mayor accesibilidad civil, y la Iniciativa de Contramedidas Médicas de Australia refleja este cambio con modelos de consorcio que vinculan a las partes interesadas de defensa, atención médica y academia. Los hospitales y las clínicas especializadas integran las contramedidas para el ántrax en protocolos más amplios de enfermedades infecciosas, mejorando la preparación mediante la capacitación del personal y la gestión de inventarios.

Las reservas civiles crecen más rápido a medida que las agencias municipales y regionales aseguran depósitos dedicados para trabajadores de infraestructura crítica y primeros respondedores. Las estrategias de comunicación desarrolladas bajo la Ley de Preparación y Respuesta a Emergencias Públicas protegen a las farmacias y clínicas comunitarias que dispensan contramedidas, fomentando la participación del sector privado. Esta democratización de la preparación sustenta una demanda sostenida y diversificada que amplía el mercado de terapéuticos para el ántrax más allá de su nicho de defensa tradicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas en Línea Introducen Flexibilidad Digital

Las agencias de adquisición gubernamental siguen siendo el principal conducto de ingresos, mediando pedidos a granel, garantía de calidad y verificación de seguridad. Sin embargo, la expansión de la telesalud y los hábitos digitales de la era pandémica impulsan las plataformas de farmacias en línea que pueden entregar antibióticos orales a poblaciones expuestas bajo Autorización de Uso de Emergencia. La guía de la FDA aclara los requisitos de etiquetado y manejo, reduciendo el riesgo de cumplimiento para las farmacias electrónicas. Los centros de distribución con control de temperatura equipados con sensores inteligentes garantizan la integridad de la cadena de frío para los biológicos sensibles, legitimando aún más los canales en línea.

Las farmacias hospitalarias sirven como centros operativos de preparación donde se almacenan las antitoxinas inyectables para un despliegue rápido. Las farmacias minoristas capturan una demanda marginal pero notable de viajeros a regiones endémicas y trabajadores de laboratorio. El crecimiento de la distribución digital acorta los plazos de entrega y amplía el alcance geográfico, inyectando dinámicas competitivas que eventualmente podrían moderar el poder de negociación de precios del gobierno dentro del mercado de terapéuticos para el ántrax.

Análisis Geográfico

América del Norte dominó el mercado de terapéuticos para el ántrax en 2025, representando el 51,64% de los ingresos gracias a los mayores desembolsos de biodefensa del mundo y los procesos de aprobación de la FDA optimizados. Los contratos plurianuales de BARDA sustentan la capacidad de fabricación local, mientras que los ciclos de reposición predecibles del Proyecto BioShield estabilizan los flujos de caja de los proveedores. Canadá y México contribuyen con demanda incremental a través de la cooperación trilateral de defensa y la logística compartida de la cadena de suministro, garantizando la resiliencia regional frente a las interrupciones del suministro.

Europa ocupa el segundo lugar en ingresos, aunque la fragmentación entre las estrategias de adquisición nacionales diluye el poder de compra en relación con los Estados Unidos. Las iniciativas a nivel de la UE lideradas por el Comité de Seguridad Sanitaria están armonizando gradualmente las especificaciones de las reservas y explorando compras conjuntas similares a los modelos de vacunas pandémicas. Los ejercicios de la OTAN refuerzan la interoperabilidad transfronteriza, lo que lleva a los estados miembros a actualizar las hojas de ruta de adquisición que podrían impulsar la demanda regional durante 2026-2030. La alineación regulatoria con la Agencia Europea de Medicamentos acelera las estrategias de presentación dual, convirtiendo a Europa en un mercado complementario atractivo para las contramedidas para el ántrax aprobadas en EE. UU.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 9,02% impulsada por la aprobación de la vacuna recombinante de Corea del Sur en 2025, las inversiones de biodefensa de Japón alineadas con el QUAD y la expansión de la Iniciativa de Contramedidas Médicas de Australia. Las alianzas de defensa se traducen en adquisiciones coordinadas, con compras a granel que favorecen las plataformas de nueva generación que prometen una cobertura de cepas más amplia y una mejor termoestabilidad. China e India señalan un creciente interés, evidenciado por proyectos piloto en el desarrollo de vacunas autóctonas y la expansión de centros de investigación de nivel de bioseguridad 4, aunque los sistemas regulatorios opacos moderan las perspectivas de ingresos a corto plazo. En conjunto, estas tendencias impulsan el impulso regional que podría elevar la participación del mercado de terapéuticos para el ántrax de Asia-Pacífico hasta rivalizar con Europa en 2031.

Panorama Competitivo

El mercado de terapéuticos para el ántrax está muy concentrado, moldeado por un puñado de proveedores verificados por el gobierno con capacidades verticalmente integradas. Emergent BioSolutions ancla el campo a través de su vacuna BioThrax, la antitoxina Raxibacumab y las instalaciones de fabricación especializadas que cumplen con rigurosos estándares de seguridad. Bavarian Nordic pivota de la oncología hacia las contramedidas para enfermedades infecciosas, aprovechando su experiencia en vectores virales para diversificar los ingresos y asegurar contratos con UNICEF y el gobierno de EE. UU.

Paratek Pharmaceuticals capitaliza las compras de NUZYRA por parte de BARDA, ilustrando cómo los innovadores de moléculas pequeñas pueden integrarse en los ecosistemas de reservas a pesar de la limitada demanda comercial. El éxito de la vacuna recombinante de GC Biopharma posiciona a los fabricantes asiáticos para una mayor influencia global, introduciendo presiones de precios competitivas y alternativas tecnológicas. Los consorcios académico-industriales, como el programa de teixobactina de la Universidad Northeastern, inyectan novedad al proceso de desarrollo que podría perturbar las carteras de antibióticos de los actores establecidos.

Los movimientos estratégicos giran en torno a las renovaciones de acuerdos de suministro, la concesión de licencias de plataformas y las alianzas de codesarrollo que distribuyen los costos de I+D al tiempo que satisfacen los requisitos regulatorios de múltiples jurisdicciones. Las asociaciones de descubrimiento impulsadas por inteligencia artificial emergen como elementos diferenciadores, con modelos de aprendizaje automático que examinan los inhibidores del factor letal más rápido que los enfoques tradicionales de laboratorio húmedo. En conjunto, estas tácticas refuerzan formidables barreras de entrada que protegen a los actores establecidos, aunque dejan ventanas para los participantes con riqueza tecnológica capaces de cumplir con los exigentes criterios de seguridad y calidad.

Líderes de la Industria del Tratamiento del Ántrax

Pfizer Inc.

Emergent

Nighthawk Biosciences, Inc. (Elusys Therapeutics Inc.)

Almirall, LLC

Paratek Pharmaceuticals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Corea del Sur aprobó la primera vacuna recombinante contra el ántrax del mundo, desarrollada por GC Biopharma

- Marzo de 2024: BARDA adquirió dosis adicionales de NUZYRA de Paratek Pharmaceuticals bajo el Proyecto BioShield

- Enero de 2024: Emergent BioSolutions aseguró un contrato de BioThrax por USD 235,8 millones con el Departamento de Defensa de EE. UU.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamiento del ántrax como todos los productos farmacéuticos de uso humano, antibióticos, antitoxinas, vacunas y complementos de apoyo aprobados o autorizados para el manejo pre o post exposición de enfermedades causadas por Bacillus anthracis en cualquier forma clínica. Los grupos de valor medidos incluyen compras para reservas soberanas, adquisiciones militares de rutina y ventas en farmacias hospitalarias en 25 naciones.

Exclusiones del alcance: No se incluyen los productos formulados exclusivamente para profilaxis veterinaria ni los kits de pruebas de diagnóstico para ganado.

Descripción general de la segmentación

- Por Tipo de Producto

- Antibióticos

- Antitoxinas

- Vacunas

- Terapias Adyuvantes y de Soporte

- Por Vía de Administración

- Oral

- Inyectable

- Otros

- Por Usuario Final

- Personal Militar y de Defensa

- Reservas de Emergencia Civiles

- Hospitales y Clínicas Especializadas

- Por Canal de Distribución

- Agencias de Adquisición Gubernamental

- Farmacias Hospitalarias

- Farmacias Minoristas y en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a médicos especialistas en enfermedades infecciosas, oficiales de preparación para emergencias, compradores de logística de defensa e ingenieros de fabricación de vacunas en América del Norte, Europa y Asia-Pacífico. Sus perspectivas aclararon las políticas de rotación de existencias, la utilización real de dosis y los rangos de precios esperados, lo que nos permitió ajustar los supuestos secundarios antes del modelado final.

Investigación documental

Los analistas comenzaron con conjuntos de datos abiertos como el Sistema de Datos de Adquisiciones Federales de los Estados Unidos, el registro comunitario de la Agencia Europea de Medicamentos, las Noticias sobre Brotes de Enfermedades de la OMS y el Sistema Nacional de Vigilancia de Enfermedades de Notificación Obligatoria de los CDC, que revelan volúmenes de compra, hitos regulatorios y alertas de incidencia. Los informes de asociaciones comerciales, como los de la Biotechnology Innovation Organization, y las revistas revisadas por pares proporcionaron referencias de eficacia de medicamentos y precios. Los informes 10-K de las empresas, las publicaciones de contratos de BARDA y los documentos presupuestarios parlamentarios añadieron valores de acuerdos. Algunas plataformas de pago seleccionadas, incluidas Dow Jones Factiva para búsquedas de noticias y D&B Hoovers para datos financieros de proveedores, completaron la investigación documental. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la validación y la construcción del contexto.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una reconstrucción descendente del gasto soberano e institucional reportado en líneas presupuestarias, que luego se verifica mediante consolidaciones ascendentes selectivas de envíos de proveedores e instantáneas de precios de venta promedio. Los insumos clave incluyen asignaciones anuales de biodefensa, recuentos de vacunación militar obligatoria, incidencia de ántrax registrada por la OMS, costos de dosis de vacunas de antígeno protector y duración del ciclo de reposición. Una regresión multivariante superpone estos factores para pronosticar la demanda, mientras que el análisis de escenarios captura pedidos de emergencia desencadenados por eventos de bioseguridad. Las brechas visibles en las muestras ascendentes, por ejemplo, las compras clasificadas no divulgadas, se cubren mediante ratios verificados por expertos derivados de patrones históricos de adquisición.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres etapas: análisis de varianza entre métricas, auditoría por analistas pares y aprobación de nivel superior. Los informes se actualizan anualmente; eventos relevantes como la nueva autorización de vacunas o la financiación de emergencia impulsan actualizaciones intermedias. Antes de la entrega, un analista realiza una verificación de coherencia actualizada para que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base del tratamiento del ántrax merece confianza

Las estimaciones publicadas frecuentemente divergen porque las empresas adoptan diferentes cestas de productos, bases de precios y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan las vacunas profilácticas, cómo se traducen las obligaciones de compra anticipada en valor actual, el año de conversión de divisas y la profundidad de la imputación del gasto de defensa clasificado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 407,17 M (2025) | Mordor Intelligence | |

| USD 361,4 M (2022) | Consultoría Regional A | Excluye vacunas de nueva generación e infla los gastos históricos a dólares constantes sin conciliarlos con los años de entrega de contratos |

| USD 433,29 M (2025) | Asociación Industrial B | Añade opciones de reserva futuras sin financiamiento y asume una adopción lineal en todas las regiones |

| USD 453,15 M (2025) | Consultoría Global C | Agrupa los pagos por hitos de I+D y las subvenciones para proyectos en desarrollo dentro de los ingresos comerciales |

La comparación muestra que, una vez eliminadas las diferencias de alcance y las opciones contables, la rigurosa verificación cruzada ascendente de Mordor frente a datos de adquisición auditados produce una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tratamiento del Ántrax?

El Mercado de Tratamiento del Ántrax fue valorado en USD 437,91 millones en 2026 y se proyecta que alcance USD 629,68 millones en 2031.

¿Qué región lidera el mercado de terapéuticos para el ántrax?

América del Norte posee el 51,64% de los ingresos en 2025, respaldada por el mayor presupuesto de biodefensa del mundo y vías regulatorias maduras.

¿Qué segmento de producto crece más rápido?

Las antitoxinas se expanden a una CAGR del 8,28% durante 2026-2031, superando a los antibióticos debido a su modo de acción independiente de la resistencia.

¿Por qué las formulaciones orales se están volviendo importantes?

Los antibióticos orales permiten una profilaxis post-exposición rápida y a gran escala sin las limitaciones logísticas de la administración inyectable.

¿Cómo afecta la resistencia antimicrobiana al tratamiento del ántrax?

La resistencia en evolución a la ciprofloxacina está desplazando las adquisiciones hacia la doxiciclina, la levofloxacina y nuevos agentes como la teixobactina.

Última actualización de la página el: