Tamaño y Participación del Mercado de Conservantes para Piensos Animales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Conservantes para Piensos Animales por Mordor Intelligence

Se proyecta que el tamaño del mercado de conservantes para piensos animales crecerá de USD 5,60 mil millones en 2025 a USD 6,03 mil millones en 2026 y se proyecta que alcanzará USD 8,62 mil millones en 2031, registrando una CAGR del 7,40% durante 2026-2031. El mercado está impulsado por regulaciones más estrictas de seguridad de piensos, crecientes preocupaciones sobre la salud del ganado y la creciente demanda de proteína animal de alta calidad. Este crecimiento está respaldado además por la expansión de la producción acuícola y la transición hacia sistemas de piensos industrializados, particularmente en mercados emergentes. Los acidificantes siguen siendo una opción común para controlar la contaminación microbiana, mientras que los conservantes naturales y de origen vegetal están ganando popularidad a medida que los productores se centran en formulaciones sin antibióticos y de etiqueta limpia. Las aves de corral lideran el mercado debido a su mayor susceptibilidad al deterioro de los piensos, mientras que la acuicultura está experimentando una rápida adopción. La competencia en el mercado está determinada por los avances en tecnologías de formulación y las capacidades integradas de la cadena de suministro, aunque persisten desafíos como la volatilidad de los precios de las materias primas y los cambios regulatorios.

Conclusiones Clave del Informe

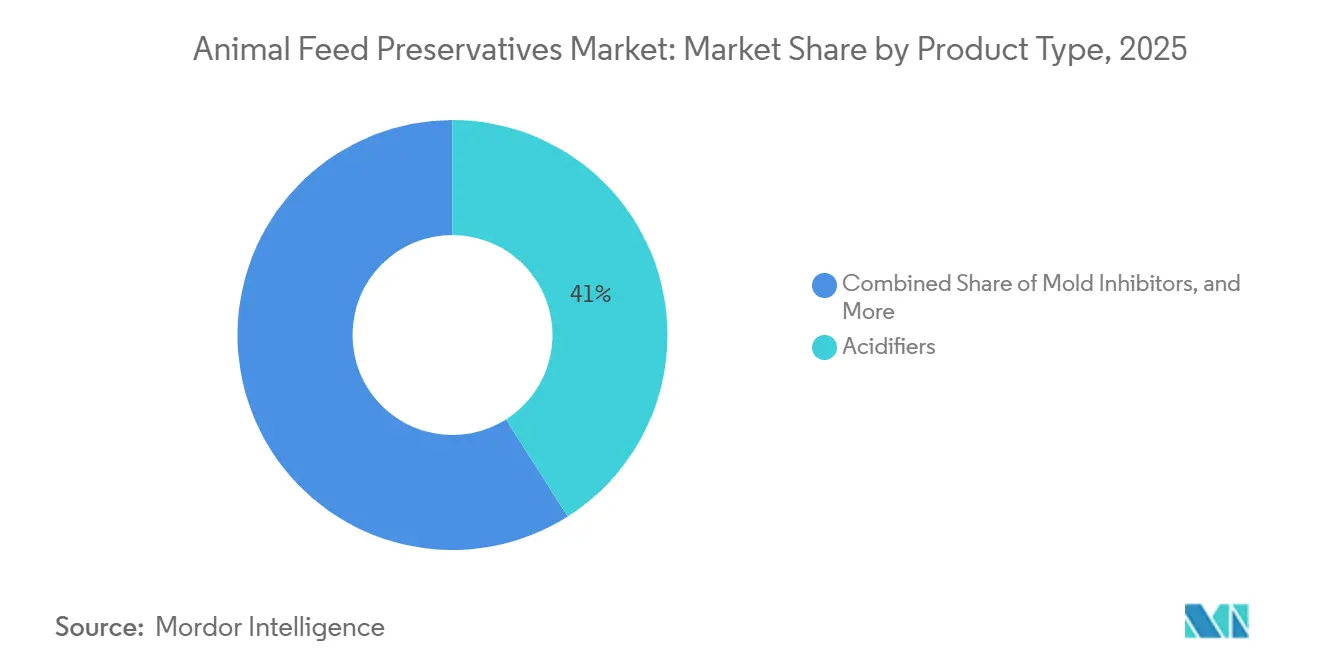

- Por tipo de producto, los acidificantes representaron la mayor participación del mercado de conservantes para piensos animales en 2025, con un 41%, mientras que se proyecta que el tamaño del mercado de inhibidores de moho se expanda a la CAGR más rápida del 10,3% de 2026 a 2031.

- Por ganado, las aves de corral capturaron la mayor participación del 38% del mercado de conservantes para piensos animales en 2025, mientras que se anticipa que el tamaño del mercado de acuicultura crecerá a la CAGR más rápida del 9,4% de 2026 a 2031.

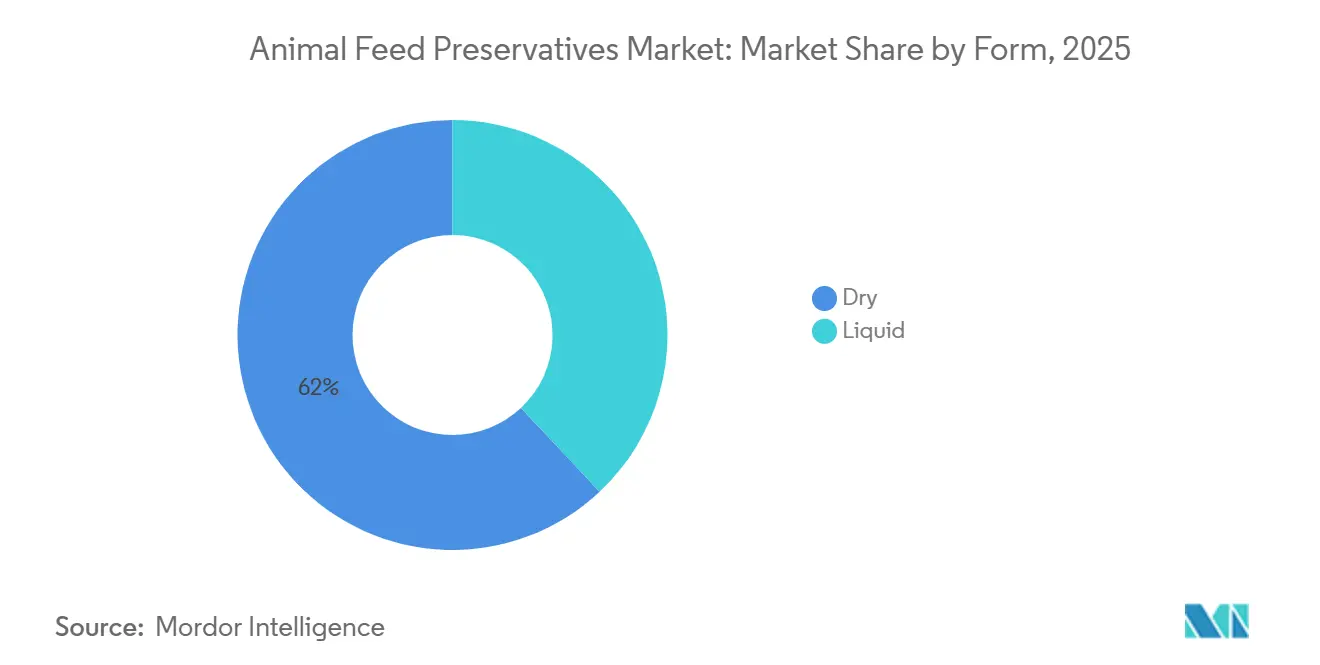

- Por forma, el seco mantuvo la mayor participación del 62% del mercado de conservantes para piensos animales en 2025, mientras que se proyecta que el mercado líquido crezca a la CAGR más rápida del 8,7% de 2026 a 2031.

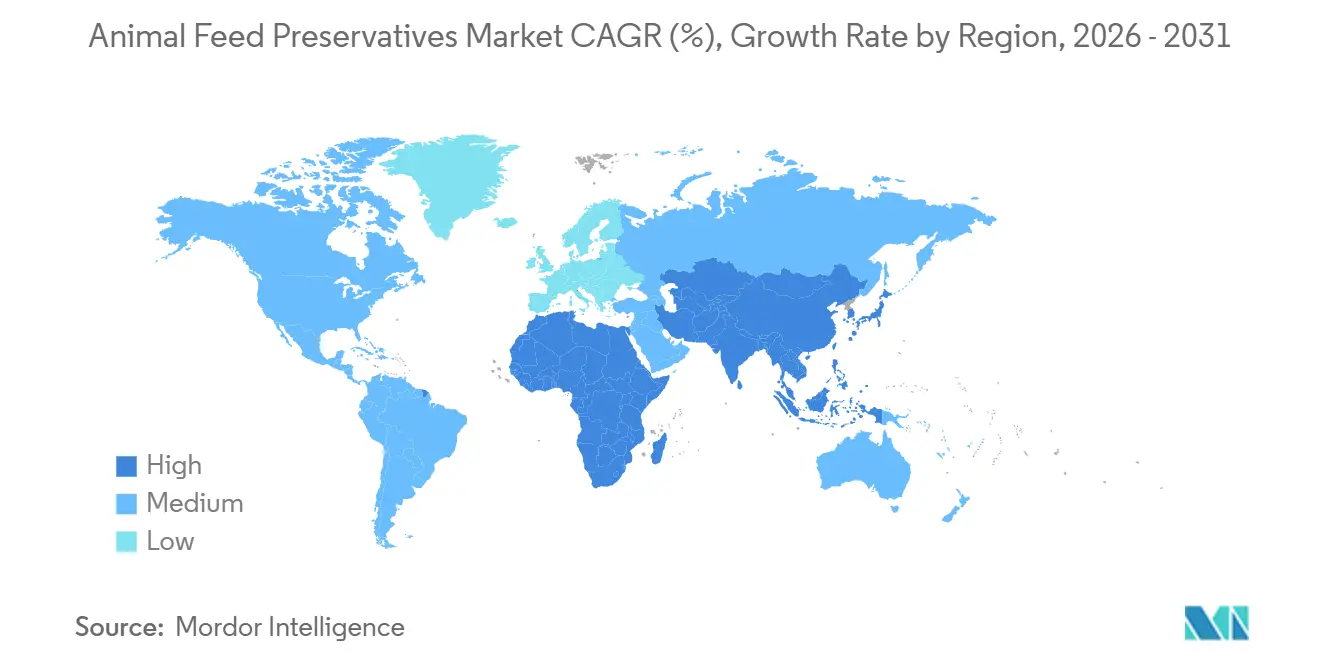

- Por geografía, Europa lideró con la mayor participación del 29% del mercado de conservantes para piensos animales en 2025, mientras que se proyecta que el mercado de Asia-Pacífico crezca a la CAGR más rápida del 9,9% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conservantes para Piensos Animales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de piensos compuestos en la producción intensiva de ganado | +1.8% | Brasil, Unión Europea, Estados Unidos y China | Mediano plazo (2–4 años) |

| Regulaciones estrictas de control de micotoxinas y moho en Europa y América del Norte | +1.5% | Europa y América del Norte, con efecto secundario en América del Sur y Asia-Pacífico | Largo plazo (≥4 años) |

| Rápida comercialización de químicas conservantes naturales y de etiqueta limpia | +1.3% | América del Norte y Europa, adopción temprana en Asia-Pacífico urbano | Corto plazo (≤2 años) |

| Expansión de la capacidad de fabricación de piensos para acuicultura en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, Oriente Medio costero y África | Mediano plazo (2–4 años) |

| Tecnologías digitales de detección de calidad que permiten la optimización de dosis | +0.9% | América del Norte y Europa, proyectos piloto en Brasil y China | Mediano plazo (2–4 años) |

| Incentivos para la reducción de la huella de carbono de la granja al pienso | +0.7% | Unión Europea, programas voluntarios en América del Norte y Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Piensos Compuestos en la Producción Intensiva de Ganado

Las fábricas de piensos centralizadas están produciendo mayores volúmenes de piensos compuestos para apoyar los sistemas intensivos de ganadería, lo que genera una creciente necesidad de conservación efectiva durante los períodos de almacenamiento prolongado. Según el Informe Agro-Alimentario 2025 de Alltech, la producción mundial de piensos aumentó un 1,2%, alcanzando 1.396 millones de toneladas métricas en 2024 [1]Fuente: Alltech, "2025 Alltech Agri-Food Outlook Shares Global Feed Production Survey Data," alltech.com. Esta escala de producción industrial de piensos aumenta el riesgo de deterioro, crecimiento de moho y contaminación por micotoxinas durante el almacenamiento y el transporte. Como resultado, los fabricantes de piensos utilizan cada vez más soluciones conservantes, como acidificantes e inhibidores de moho, para mantener la calidad de los piensos y reducir las pérdidas en las cadenas de suministro a gran escala.

Regulaciones Estrictas de Control de Micotoxinas y Moho en Europa y América del Norte

Los marcos regulatorios estrictos están imponiendo límites más rigurosos a los contaminantes en los piensos animales para garantizar la seguridad alimentaria y proteger la salud animal. Por ejemplo, la Agencia Canadiense de Inspección de Alimentos, bajo el Reglamento de Piensos de 2024, ha establecido el nivel máximo permitido de aflatoxinas en las dietas totales del ganado en 20 partes por mil millones [2]Fuente: Agencia Canadiense de Inspección de Alimentos, "Tables of Maximum Contaminant Levels for Feeds," inspection.canada.ca. Esto refleja el creciente rigor de las normas de control de micotoxinas en América del Norte. Estos requisitos regulatorios impulsan a los fabricantes de piensos a implementar medidas preventivas, como el uso de conservantes como ácidos orgánicos e inhibidores de moho, para gestionar la contaminación durante el almacenamiento en lugar de depender de costosos tratamientos posteriores a la contaminación.

Rápida Comercialización de Químicas Conservantes Naturales y de Etiqueta Limpia

Las tendencias naturales y de etiqueta limpia están dando forma cada vez más a las elecciones de aditivos para piensos a medida que crece la demanda de los consumidores de productos animales sin antibióticos y de origen natural. Según un estudio publicado en 2025 por el Centro Nacional de Información Biotecnológica (NCBI), los consumidores demuestran una notable disposición a pagar una prima por productos avícolas sin antibióticos, lo que indica un claro cambio hacia las preferencias de etiqueta limpia dentro de la cadena de valor de la proteína animal. Esta evolución de la demanda de los consumidores está impulsando a los fabricantes de piensos a sustituir los conservantes sintéticos por alternativas de origen vegetal, incluidos aceites esenciales y extractos botánicos, fomentando así la adopción de químicas conservantes naturales en la industria de piensos animales.

Tecnologías Digitales de Detección de Calidad que Permiten la Optimización de Dosis

Las tecnologías digitales de detección de calidad se están adoptando cada vez más en los sistemas de gestión de ganado y piensos para facilitar el monitoreo y la optimización en tiempo real. Investigadores de la Universidad Telkom y la Universidad IPB de Indonesia informaron que en 2025, un sistema IoT basado en fusión de sensores logró una precisión del 100% en la identificación del ganado y un margen de error de ±0,5% en la medición del peso en condiciones controladas. Esto pone de relieve la precisión y fiabilidad de las tecnologías de sensores integrados para el seguimiento de la ingesta de piensos, el peso animal y las condiciones ambientales. Estas capacidades permiten la toma de decisiones en tiempo real en las operaciones de piensos, apoyando la dosificación optimizada de conservantes, minimizando los riesgos de deterioro y mejorando la eficiencia en los sistemas de piensos a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de los ácidos orgánicos derivados de sustratos de fermentación | -0.8% | Global, aguda en regiones importadoras de maíz | Corto plazo (≤2 años) |

| Creciente preferencia por la producción sin antibióticos que limita los conservantes químicos | -0.6% | Europa y América del Norte, emergente en Asia-Pacífico urbano y América del Sur | Mediano plazo (2-4 años) |

| Clasificación de sustancias peligrosas para ciertos antioxidantes sintéticos | -0.5% | América del Norte y Europa, impacto indirecto en exportadores | Largo plazo (≥4 años) |

| Riesgo de interrupción de la cadena de suministro para agentes quelantes especializados | -0.4% | Global, concentrado en regiones de fuente única | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de los Ácidos Orgánicos Derivados de Sustratos de Fermentación

La volatilidad de precios de los ácidos orgánicos derivados de sustratos de fermentación sigue siendo un desafío significativo para el mercado de conservantes para piensos animales. En 2025, la Federación Europea de Fabricantes de Piensos (FEFAC) informó que la creciente volatilidad en los costos de los ácidos orgánicos y los aditivos para piensos continuó ejerciendo presión sobre los fabricantes de piensos compuestos en toda Europa, particularmente debido a la fluctuación de los precios de la energía y las materias primas. Dado que el ácido propiónico y el ácido fórmico se utilizan ampliamente como conservantes de piensos para inhibir el crecimiento microbiano y prolongar la vida útil de los piensos, las fluctuaciones en sus precios impactan directamente en los costos de formulación y las estrategias de adquisición de los fabricantes de piensos. Esta inestabilidad de costos persistente continúa limitando los márgenes de beneficio y la consistencia de precios dentro del mercado de conservantes para piensos animales.

Creciente Preferencia por la Producción sin Antibióticos que Limita los Conservantes Químicos

La rápida comercialización de químicas conservantes naturales y de etiqueta limpia está siendo impulsada por la fuerte demanda de los consumidores de productos animales sin antibióticos. Una revisión de 2025 publicada por el Centro Nacional de Información Biotecnológica destaca que los consumidores están dispuestos a pagar una prima del 18%–20% por carne de pollo sin antibióticos, lo que indica una clara preferencia por los sistemas de producción de etiqueta limpia y sin sintéticos. Esta disposición a pagar alienta a los fabricantes de piensos a adoptar conservantes naturales, como aceites esenciales y antioxidantes de origen vegetal, como alternativas a los aditivos sintéticos. En consecuencia, la demanda de soluciones de conservación de piensos de etiqueta limpia está aumentando, fomentando el crecimiento de las químicas conservantes naturales a pesar de sus costos comparativamente más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Acidificantes Mantienen el Dominio mientras los Botánicos se Aceleran

Los acidificantes representaron la mayor participación del 41% del mercado de conservantes para piensos animales en 2025. Su dominio se atribuye a sus propiedades antimicrobianas de amplio espectro y su eficacia para controlar el crecimiento de moho en los piensos almacenados. Los acidificantes son compatibles con varios tipos de piensos y permanecen estables en diferentes condiciones ambientales, lo que garantiza un uso consistente en los sistemas de producción ganadera. Además, su fuerte adopción en regiones con alta humedad y almacenamiento de piensos a gran escala consolida aún más su papel líder en las estrategias de conservación de piensos.

Se proyecta que el mercado de inhibidores de moho crecerá a la CAGR más rápida del 10,3% de 2026 a 2031. Este crecimiento está impulsado por un énfasis creciente en la seguridad de los piensos y una mayor conciencia de los riesgos de contaminación por micotoxinas. Los productores están adoptando cada vez más soluciones de conservación específicas para mejorar la calidad de los piensos y cumplir con los estándares regulatorios. El cambio hacia prácticas preventivas de gestión de piensos está impulsando la demanda de inhibidores de moho tanto en piensos desarrollados como emergentes en los mercados globales.

Por Ganado: Las Aves de Corral Lideran mientras la Acuicultura Crece Rápidamente

Las aves de corral representaron la mayor participación de ingresos del 38% en 2025. Este dominio se debe a la alta dependencia del segmento de los piensos compuestos y su susceptibilidad a la contaminación por moho y toxinas. Los sistemas de producción intensiva y el consumo de piensos a gran escala requieren una conservación efectiva para mantener la calidad de los piensos y garantizar la productividad. Además, la creciente demanda mundial de productos avícolas ha enfatizado aún más la necesidad de conservantes para garantizar la seguridad y calidad de los piensos. Estos factores impulsan el uso continuo de conservantes en las operaciones avícolas en las principales regiones productoras.

Se anticipa que el tamaño del mercado de acuicultura crecerá a la CAGR más rápida del 9,4% de 2026 a 2031. El crecimiento está respaldado por el aumento del consumo de pescado y la expansión de los sistemas de producción acuícola. La necesidad de mantener la estabilidad de los piensos y prevenir la oxidación en los piensos acuáticos está impulsando una mayor adopción de conservantes. Además, los avances en las formulaciones de piensos para acuicultura y las crecientes inversiones en la fabricación de piensos están contribuyendo a la demanda de soluciones de conservación especializadas.

Por Forma: Los Formatos Secos Dominan, los Líquidos Ganan Terreno mediante la Automatización

Los conservantes secos representaron la mayor participación del 62% del mercado de conservantes para piensos animales en 2025. Su dominio se atribuye a la facilidad de manejo, la estabilidad de almacenamiento y la compatibilidad con los sistemas de procesamiento de piensos. Además, su capacidad para soportar altas temperaturas durante la peletización y garantizar una mezcla uniforme los convierte en la opción preferida para las operaciones de fabricación de piensos a gran escala. Estos beneficios operativos refuerzan su posición de liderazgo en el mercado, ya que satisfacen la creciente demanda de métodos de conservación eficientes y fiables en la industria de piensos animales.

Se proyecta que el mercado de conservantes líquidos crecerá a la CAGR más rápida del 8,7% de 2026 a 2031. Este crecimiento está impulsado por la creciente adopción de tecnologías automatizadas de procesamiento de piensos, que permiten una dosificación precisa y una mayor eficiencia. Las formulaciones líquidas proporcionan una mejor cobertura superficial y mayor flexibilidad de aplicación, lo que las hace adecuadas para los sistemas modernos de producción de piensos. El enfoque en la precisión y la eficiencia está impulsando la creciente demanda de conservantes líquidos, particularmente en instalaciones avanzadas de fabricación de piensos.

Análisis Geográfico

Europa representó la mayor participación del 29% del mercado de conservantes para piensos animales en 2025. Este dominio se atribuye a los estrictos marcos regulatorios que rigen la seguridad de los piensos y el control de la contaminación. Los límites estrictos sobre micotoxinas y el uso de aditivos promueven la adopción consistente de soluciones conservantes en los sistemas de fabricación de piensos. Además, la región se beneficia de una infraestructura bien establecida de producción de piensos compuestos y una alta conciencia de la gestión de la salud del ganado, lo que garantiza una demanda constante de tecnologías de conservación en los sectores avícola, porcino y de acuicultura.

Se proyecta que el mercado de Asia-Pacífico crezca a la CAGR más rápida del 9,9% de 2026 a 2031. Este crecimiento está impulsado por la rápida expansión de la producción ganadera y acuícola, junto con la creciente industrialización de la fabricación de piensos. La creciente demanda de proteína animal y la intensificación de las prácticas agrícolas están impulsando el consumo de piensos compuestos. Estos factores crean una fuerte demanda de conservantes para mantener la calidad de los piensos, particularmente en regiones con climas cálidos y cadenas de suministro extendidas.

América del Sur y otras regiones emergentes están mejorando los sistemas de producción de piensos, aumentando la necesidad de soluciones de conservación. Según la Unión Nacional de la Industria de Piensos Animales (Sindirações), citada por el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA), se prevé que la producción de piensos animales de Brasil alcance 93 millones de toneladas métricas en 2026, lo que representa un aumento del 3,4% en comparación con el ao anterior [3]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Poultry and Products Semi-annual," usda.gov. Los crecientes volúmenes de producción están fomentando el mayor uso de conservantes a base de ácidos orgánicos y soluciones de estabilidad de piensos dentro del mercado de conservantes para piensos animales.

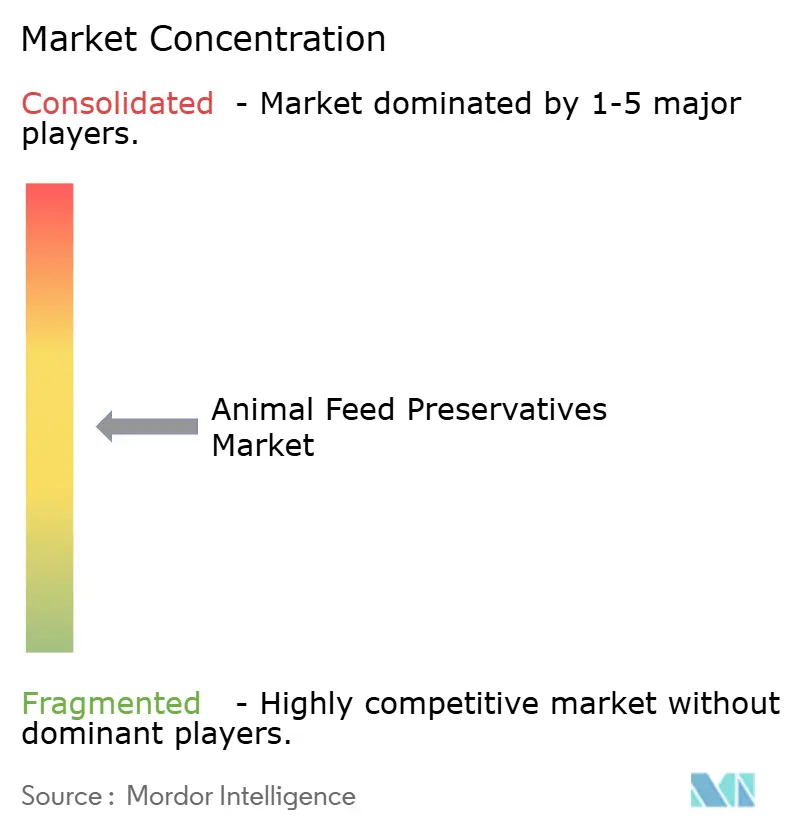

Panorama Competitivo

El mercado está moderadamente concentrado, con empresas líderes que incluyen Cargill, Incorporated, BASF SE, Archer-Daniels-Midland Company, Kemin Industries, Inc. y Nutreco N.V. Estas empresas mantienen sus posiciones a través de cadenas de suministro integradas, carteras de productos diversas y redes de distribución globales. Su énfasis en mezclas de ácidos orgánicos, inhibidores de moho y conservantes naturales se alinea con los estándares regulatorios en evolución y las preferencias de los consumidores. Las inversiones continuas en investigación y desarrollo permiten a estas empresas mejorar el rendimiento de los productos y ampliar las aplicaciones en varios segmentos ganaderos, reforzando su posición competitiva.

La competencia en el mercado está impulsada por la innovación en soluciones conservantes de etiqueta limpia y funcionales, particularmente a medida que se intensifica el escrutinio regulatorio. Las empresas se centran en los avances en antioxidantes de origen vegetal, tecnologías de encapsulación y mezclas de aditivos multifuncionales para diferenciar sus productos. Las inversiones estratégicas en eficiencia de producción y abastecimiento de materias primas ayudan a mitigar las presiones de costos derivadas de sustratos volátiles. Estos esfuerzos permiten a los fabricantes garantizar un suministro estable mientras satisfacen la creciente demanda de soluciones de conservación sostenibles y de alto rendimiento en los sistemas de piensos.

Las asociaciones estratégicas y la consolidación de la industria siguen siendo estrategias competitivas críticas a medida que las empresas buscan mejorar la escala y la eficiencia operativa. Por ejemplo, en 2026, una empresa conjunta entre Archer-Daniels-Midland Company y Alltech integró más de 40 fábricas de piensos en América del Norte. Esta iniciativa representa un paso significativo hacia redes integradas de producción y distribución de piensos, mejorando el control de la cadena de suministro y la capacidad de respuesta a la demanda regional. Tales desarrollos reflejan una tendencia más amplia de la industria hacia la colaboración y la expansión de capacidad para mantener la competitividad y fomentar la innovación en las soluciones de conservación de piensos.

Líderes de la Industria de Conservantes para Piensos Animales

-

Cargill, Incorporated

-

BASF SE

-

Archer-Daniels-Midland Company

-

Kemin Industries, Inc.

-

Nutreco N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Akralos Animal Nutrition fue establecida como una empresa conjunta entre Archer-Daniels-Midland Company y Alltech, Inc., integrando sus operaciones de piensos y experiencia para proporcionar soluciones de nutrición animal en América del Norte.

- Marzo de 2025: Kemin Industries, Inc. introdujo PROSIDIUM, una solución de control de patógenos en piensos que utiliza ácidos peroxídicos. Este producto está diseñado para mejorar la bioseguridad de los piensos y mitigar los riesgos de contaminación por patógenos, incluidos Salmonella y virus.

- Febrero de 2025: Novonesis Group A/S adquirió la participación de DSM-Firmenich AG en la Alianza de Enzimas para Piensos por EUR 1.500 millones, reforzando su cartera centrada en aplicaciones de nutrición y conservación de piensos. Esta adquisición amplía la experiencia de la empresa en enzimas para piensos y probióticos, fomentando los avances en la estabilidad y las soluciones de conservación de piensos animales.

Alcance del Informe Global del Mercado de Conservantes para Piensos Animales

Los conservantes para piensos animales son aditivos diseñados para inhibir el crecimiento microbiano, prevenir la oxidación y reducir el deterioro en los piensos animales durante el almacenamiento y el transporte. Estos conservantes ayudan a preservar la calidad de los piensos, prolongar la vida útil y garantizar el valor nutricional y la seguridad de los piensos para el consumo del ganado. El Informe del Mercado de Conservantes para Piensos Animales está Segmentado por Tipo de Producto (Acidificantes, Inhibidores de Moho, Antioxidantes, Aglutinantes y Otros Productos), por Ganado (Aves de Corral, Porcino, Rumiantes, Acuicultura y Animales de Compañía), por Forma (Seco y Líquido) y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Acidificantes |

| Inhibidores de Moho |

| Antioxidantes |

| Aglutinantes |

| Otros |

| Aves de Corral |

| Porcino |

| Rumiantes |

| Acuicultura |

| Animales de Compañía |

| Seco |

| Líquido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Acidificantes | |

| Inhibidores de Moho | ||

| Antioxidantes | ||

| Aglutinantes | ||

| Otros | ||

| Por Ganado | Aves de Corral | |

| Porcino | ||

| Rumiantes | ||

| Acuicultura | ||

| Animales de Compañía | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conservantes para piensos animales?

El tamaño del mercado de conservantes para piensos animales es de USD 6,03 mil millones en 2026 y se proyecta que alcance USD 8,62 mil millones en 2031, expandiéndose a una CAGR del 7,4%.

¿Qué tipo de producto tiene la mayor participación?

Los acidificantes lideraron con la mayor participación del 41% del mercado de conservantes para piensos animales en 2025.

¿Qué segmento ganadero está creciendo más rápido?

El uso de conservantes en acuicultura está avanzando a la CAGR más rápida del 9,4% de 2026 a 2031.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 9,9% de 2026 a 2031.

Última actualización de la página el: