Tamaño y Participación del Mercado de Digestos Animales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

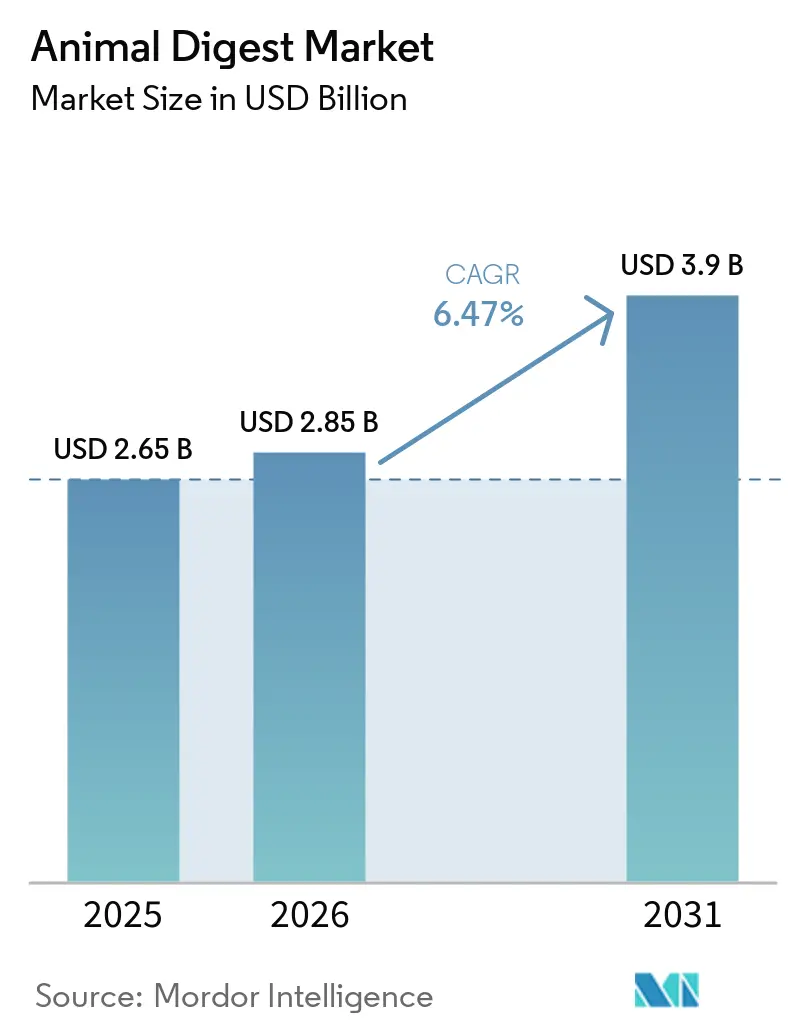

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Digestos Animales por Mordor Intelligence

Se proyecta que el tamaño del mercado de digestos animales se expanda desde USD 2.650 millones en 2025 y USD 2.850 millones en 2026 hasta USD 3.900 millones en 2031, registrando una CAGR del 6,47% durante 2026-2031. La demanda está migrando de palatantes de bajo costo hacia productos de nutrición de precisión que respaldan los alimentos premium para mascotas, la intensificación de la acuicultura y los mandatos de sostenibilidad. El digesto de origen avícola sigue siendo el insumo más grande porque el sector avícola mundial proporciona volúmenes confiables de subproductos procesados; sin embargo, las alternativas basadas en insectos están escalando rápidamente a medida que las regulaciones en la Unión Europea y América del Norte aclaran el uso de proteínas novedosas. Los fabricantes también están avanzando hacia formulaciones líquidas para mejorar la uniformidad del rociado y reducir el polvo durante el procesamiento. En paralelo, los productores norteamericanos enfrentan volatilidad en las materias primas debido a brotes de enfermedades, lo que está fomentando estrategias de mezcla multiespecies y un mayor interés en opciones de digesto de insectos y de proteína única.

Conclusiones Clave del Informe

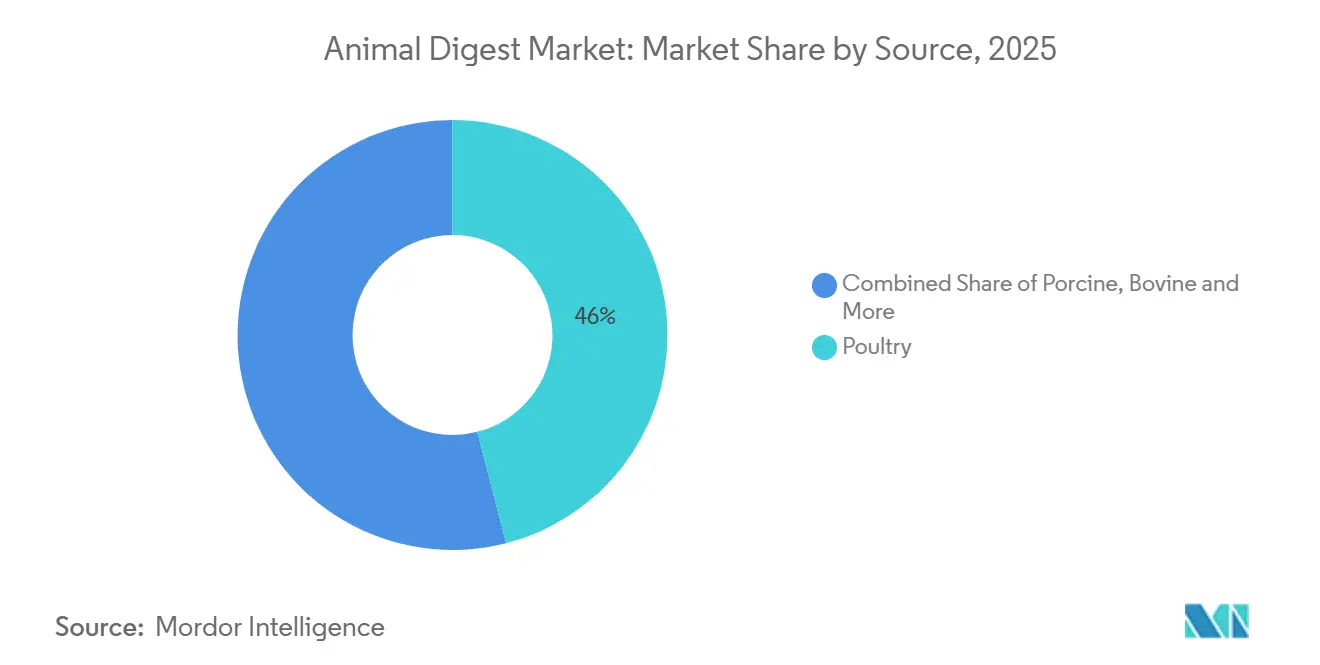

- Por fuente, el sector avícola capturó la mayor participación del mercado de digestos animales con un 46,0% en 2025, mientras que las variantes de insectos tienen previsto registrar la CAGR más rápida del 10,9% hasta 2031

- Por forma, el polvo representó el mayor 61,5% del tamaño del mercado de digestos animales en 2025, mientras que el digesto líquido avanza a la CAGR más rápida del 8,4% durante 2026-2031

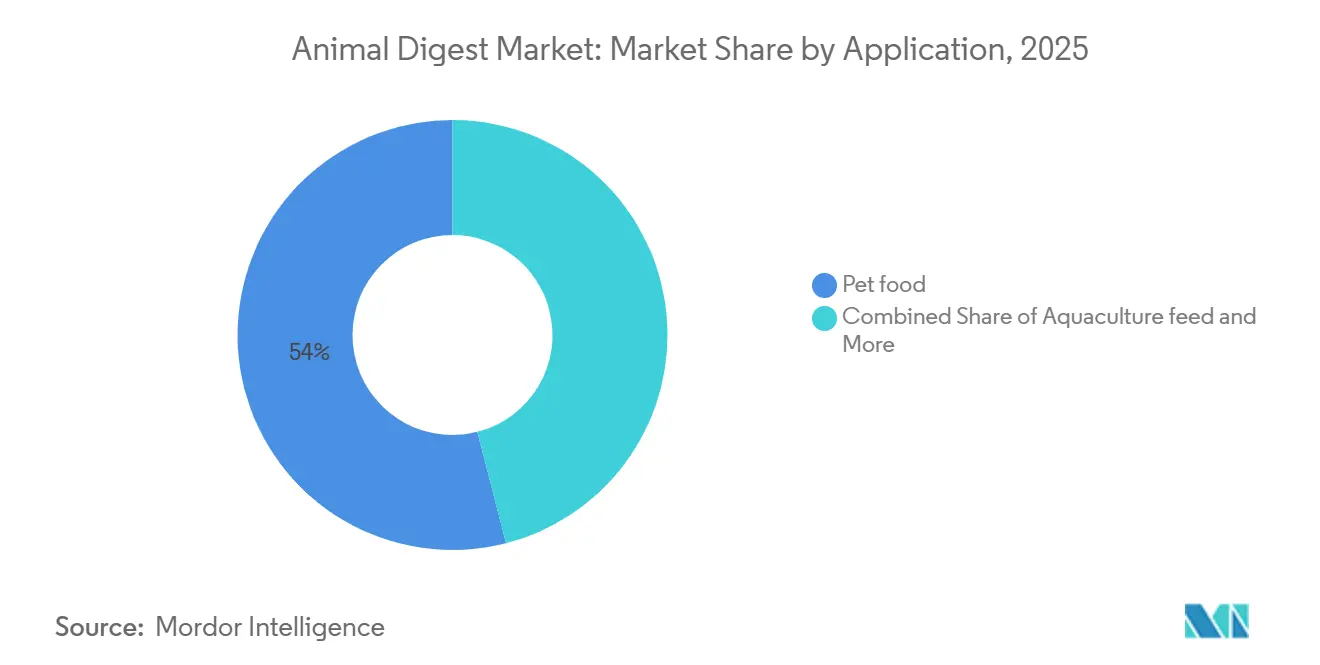

- Por aplicación, el alimento para mascotas lideró con la mayor participación, representando el 54,0% de la participación del mercado de digestos animales en 2025, mientras que se proyecta que el alimento para acuicultura alcance la CAGR más rápida del 9,5% durante 2026-2031.

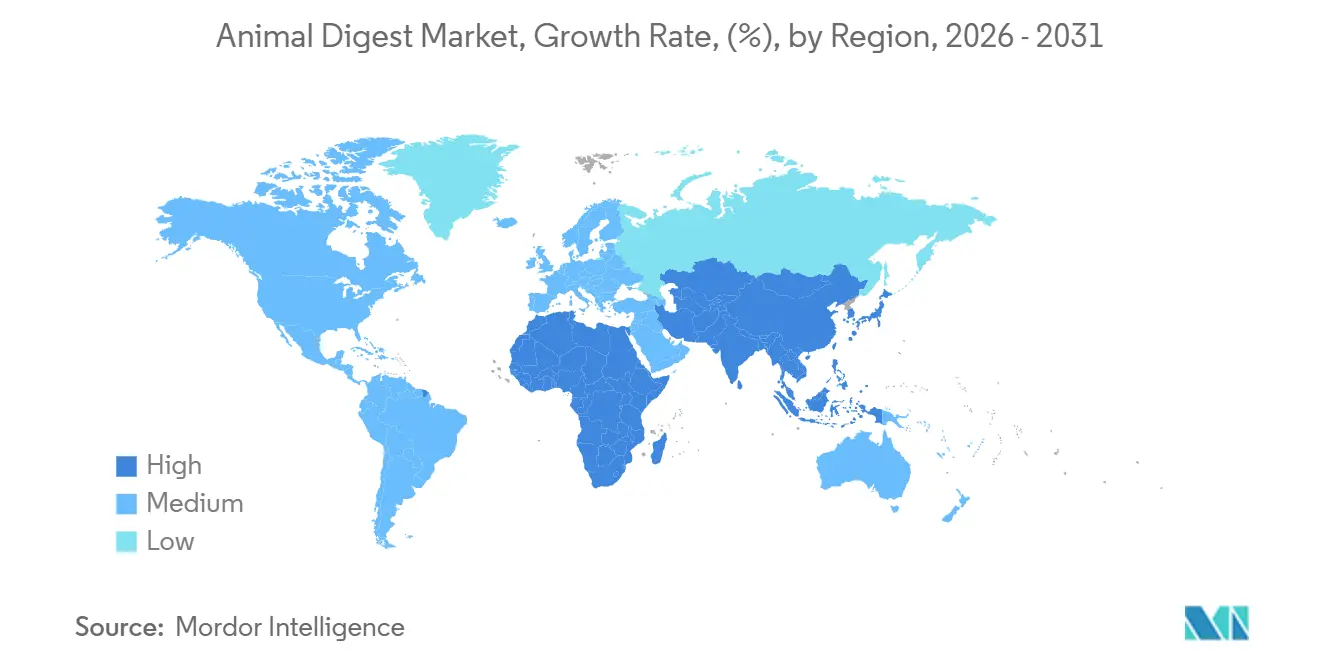

- Por geografía, América del Norte representó la mayor participación del 38,0% del mercado de digestos animales en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 7,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Digestos Animales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en alimentos premium para mascotas, posicionando el digesto animal como potenciador de palatabilidad | +1.8% | América del Norte y Europa, con expansión hacia China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Rápida expansión de las aplicaciones en alimentos para acuicultura | +1.5% | Tailandia, Vietnam, Indonesia, India, Brasil y Ecuador | Largo plazo (≥ 4 años) |

| Ventaja de costo frente a alternativas de saborizantes sintéticos | +1.2% | Global, con mayor efecto en América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge de las dietas de proteína única para animales de compañía | +0.9% | Segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Tecnologías emergentes de producción de digestos animales basados en insectos | +0.7% | Europa, Tailandia, Malasia, Corea del Sur y adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Aprovechamiento de residuos de la producción de carne cultivada | +0.4% | Singapur, Estados Unidos e Israel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Alimentos Premium para Mascotas, Posicionando el Digesto Animal como Potenciador de Palatabilidad

Los fabricantes de alimentos para mascotas están rediseñando sus recetas para elevar el digesto animal de un relleno a un impulsor funcional del sabor, dado que la disposición del consumidor a pagar por el gusto se ha intensificado desde 2025. Nestlé Purina PetCare Company (Nestlé S.A.) está invirtiendo más de EURO 150 millones (aproximadamente USD 200 millones) para modernizar su planta en Wisbech, Reino Unido. Programado para completarse a principios de 2025, el proyecto tiene como objetivo modernizar las líneas de producción, mejorar la automatización, aumentar la eficiencia energética y reducir las emisiones de carbono. AFB International (The Ensign-Bickford Industries, Inc.) destinó USD 79 millones en Columbus, Georgia, en 2024 y abrió una sede en Tailandia en 2024 para atender los segmentos premium de Asia-Pacífico. Los datos de formulación muestran que el alimento seco premium para perros ahora contiene entre un 2% y un 4% de digesto, frente al 0,5%-1,5% en croquetas económicas, lo que eleva los costos de materias primas por kilogramo en USD 0,15-0,30 y demuestra que los fabricantes pueden absorber mayores costos de insumos cuando la palatabilidad impulsa la lealtad a la marca.

Rápida Expansión de las Aplicaciones en Alimentos para Acuicultura

Los productores de camarones y peces están mezclando digesto animal para superar los sabores indeseados asociados con tasas más altas de inclusión de harina de soja o de insectos. Symrise AG comercializa hidrolizados de pescado y crustáceos como Actipal que mejoran las tasas de aceptación en estanques intensivos. Un ensayo de 2026 revisado por el Consejo de Granos y Bioproductos de los Estados Unidos sobre camarón blanco del Pacífico mostró que un 2% de digesto de proteína de pescado aumentó la ingesta de alimento en un 8% y la ganancia de peso en un 5% en comparación con una dieta de control[1]Fuente: Thomas Wilson, "Informe de Revisión de Literatura: DDGS y CFP en Alimentos para Acuicultura," Consejo de Granos de los Estados Unidos, grains.org. VNF de Vietnam y Adisseo de Francia suministran péptidos derivados de camarones que apuntan al mismo resultado, mientras que Kemin abrió una sede en Italia en 2025 para profundizar la investigación y el desarrollo en alimentos para acuicultura. Asia-Pacífico genera ahora más del 85% de la producción acuícola mundial, lo que garantiza vientos de cola persistentes en la demanda de inclusión de digestos[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas de Pesca y Acuicultura de la FAO," FAO, fao.org.

Ventaja de Costo Frente a Alternativas de Saborizantes Sintéticos

El digesto animal procesado es entre un 25% y un 40% menos costoso que los saborizantes sintetizados químicamente, una diferencia de costo significativa en mercados sensibles al precio. La Asociación de Procesadores de Subproductos Animales de América del Norte reportó una caída del 22% en los precios de los productos procesados en 2024, a medida que los volúmenes de sacrificio crecieron y las grasas fueron desviadas hacia biocombustibles, reduciendo el costo de oportunidad de la harina de proteína. Los Estados Unidos exportaron 1,37 millones de toneladas métricas de harina de proteína animal en 2024, con Vietnam representando 272.223 toneladas métricas, lo que supone un aumento interanual del 80%. Este crecimiento puede atribuirse a la ventaja de costo frente a las alternativas de saborizantes sintéticos, impulsando la demanda[3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Perspectivas de Ganadería, Lácteos y Aves de Corral," ERS USDA, ers.usda.gov. Brasil procesa 13,9 millones de toneladas métricas de subproductos anualmente, generando 3,8 millones de toneladas métricas de harinas para apoyar un sólido sector doméstico de digestos, que se beneficia de ventajas de costo y de la utilización eficiente de estos subproductos.

Auge de las Dietas de Proteína Única para Animales de Compañía

Los veterinarios frecuentemente prescriben dietas de proteína única para controlar alergias, por lo que las marcas solicitan cada vez más digestos exclusivos de pollo o de salmón. La Asociación Americana de Funcionarios de Control de Alimentos aclaró el etiquetado específico por especie en sus regulaciones de 2024, reduciendo la ambigüedad para los comercializadores. El digesto de proteína única tiene un precio premium del 15%-25% porque la segregación y la trazabilidad añaden costos fijos. Kerry Group logró crecimiento al lanzar palatantes de especie única en toda su cartera de Sabor y Nutrición, que generó EUR 6.100 millones (USD 6.500 millones) en ingresos en 2024. Las encuestas de mercado muestran que las dietas premium y terapéuticas con declaraciones de proteína única están ampliando su presencia en los estantes de las tiendas especializadas para mascotas en los Estados Unidos hasta 2025, reforzando la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre subproductos de procesamiento en Europa y América del Norte | -0.8% | Unión Europea, Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de subproductos avícolas y porcinos | -0.7% | Global, aguda en América del Norte y el Caribe | Corto plazo (≤ 2 años) |

| Percepción negativa del consumidor sobre el etiquetado de "digesto" | -0.5% | Segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de hidrolizados vegetales de etiqueta limpia | -0.4% | América del Norte y Europa, emergente en Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Subproductos de Procesamiento en Europa y América del Norte

El Reglamento 1069/2009 de la Unión Europea exige controles de Categoría 3 que incrementan la trazabilidad, el tratamiento térmico y las pruebas, elevando así los costos de cumplimiento en USD 0,05-0,12 por kilogramo. La Autoridad Europea de Seguridad Alimentaria endureció los criterios microbiológicos en varias opiniones de 2024-2025, lo que obliga a realizar auditorías más frecuentes. La Agencia Canadiense de Inspección de Alimentos introdujo una guía RG-4 actualizada en julio de 2024 que intensificó los requisitos de documentación, una carga que los procesadores más pequeños encuentran difícil de amortizar. En enero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos emitió su Compendio de Ingredientes para Alimentos Animales, ampliando el escrutinio de los procesos y aumentando los desembolsos de capital para los sistemas de calidad. Estas normas superpuestas consolidan el poder entre los operadores de mayor escala, permitiéndoles distribuir las inversiones fijas en cumplimiento entre mayores volúmenes.

Volatilidad en el Suministro de Subproductos Avícolas y Porcinos

La influenza aviar altamente patógena y la fiebre porcina africana generan escaseces esporádicas de materias primas, lo que obliga a los formuladores a recurrir a especies alternativas o a pagar primas. El Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de los Estados Unidos reportó 1.616 parvadas de aves infectadas hasta febrero de 2025, con 44 millones de gallinas ponedoras sacrificadas desde octubre de 2024. Los brotes de fiebre porcina africana en la República Dominicana aumentaron a 58 incidentes mensuales entre febrero y julio de 2025, reduciendo la producción porcina en un 15% en comparación con los niveles de 2021. En febrero de 2026, una Orden Federal restringió el movimiento de cerdos vivos desde Puerto Rico, subrayando el riesgo continuo de contagio. Esta inestabilidad está impulsando a los productores de alimentos para mascotas y acuicultura a explorar alternativas de digesto multiespecies o basadas en insectos, aunque escalar estas nuevas fuentes requiere tiempo e inversión significativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Sector Avícola Domina, las Variantes de Insectos se Aceleran

Se proyecta que el digesto avícola represente el 46,0% del mercado de digestos animales en 2025, impulsado por la producción mundial de pollos de engorde que alcanzó 47.100 millones de libras (23,55 millones de toneladas métricas) ese año. Esto garantiza un suministro estable de subproductos, según el Servicio de Investigación Económica (ERS) del Departamento de Agricultura de los Estados Unidos (USDA). El digesto porcino ocupa el segundo lugar debido a su perfil de aminoácidos y su alta aceptación canina, aunque la fiebre porcina africana provoca escaseces periódicas. El digesto bovino sirve para dietas hipoalergénicas de nicho y ciertas formulaciones de acuicultura que valoran rangos específicos de péptidos. El digesto de pescado es esencial en los alimentos marinos para gatos y en los alimentos de alto rendimiento para camarones, donde el contenido de omega-3 y el sabor umami mejoran la palatabilidad. El digesto de insectos, aunque pequeño hoy en día, tiene previsto ser el segmento de más rápido crecimiento, con una CAGR del 10,9%, a medida que los reguladores europeos y asiáticos aprueban los hidrolizados de mosca soldado negro y gusano de la harina y el capital vuelve a fluir hacia nuevas plantas.

El dominio del sector avícola dentro del tamaño del mercado de digestos animales refleja redes de procesamiento integradas que convierten las vísceras y las gallinas de descarte en hidrolizatos competitivos en costos. Los procesadores de los Estados Unidos se apoyan en sistemas automatizados de temperatura-tiempo que cumplen con los estándares microbiológicos tanto domésticos como de exportación, lo que respalda una calidad consistente. En contraste, los productores de insectos deben construir líneas de hidrólisis especializadas e invertir en secadores por atomización posteriores, retrasando la paridad de costos con las fuentes tradicionales. La actividad de patentes presentada en junio de 2025 para un hidrolizado de proteína de insecto demuestra avances técnicos, aunque la comercialización aguarda mayores volúmenes de producción y financiamiento estable. Las marcas enfocadas en declaraciones de etiqueta limpia o proteína novedosa ya formulan con digesto de insectos en niveles de inclusión del 0,5% al 1%, posicionando al segmento para un crecimiento excepcional una vez que la capacidad se expanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Lidera, el Líquido Gana Terreno en Alimentos Húmedos

Las presentaciones en polvo representaron el 61,5% del mercado de digestos animales en 2025, gracias a su estabilidad en almacén y compatibilidad con las líneas de extrusión y peletización. El secado por atomización permite a los fabricantes obtener partículas de flujo libre que se mezclan homogéneamente en croquetas secas y mallas de alimentos para acuicultura. El digesto líquido ocupa una base menor pero se expande a una CAGR del 8,4% durante 2026-2031 a medida que los productores de alimentos húmedos para mascotas buscan una cobertura superficial uniforme en trozos y patés. La planta de AFB International (The Ensign-Bickford Industries, Inc.) en Georgia, operativa desde 2024, dedica varias líneas a formatos líquidos en anticipación a este cambio. Las versiones en pasta y suspensión siguen siendo un nicho para pellets acuícolas de alta viscosidad que requieren una fuerte unión y resistencia al agua.

El liderazgo del polvo en la participación del mercado de digestos animales persiste porque muchas líneas de alimentos para mascotas aún prefieren las croquetas secas que requieren palatantes de baja humedad. Sin embargo, el digesto líquido se beneficia ahora de la reducción del polvo, ciclos de mezcla más cortos y la capacidad de incorporar emulsionantes que estabilizan los volátiles del sabor. Las regiones que aplican límites más estrictos de exposición al polvo en las fábricas, especialmente la Unión Europea, fomentan aún más la adopción de líquidos. El sitio de palatantes de Symrise AG en Carolina del Sur añadió capacidad de doble formato en 2025 para atender a clientes que alternan entre compras de polvo y líquido. Los proveedores de equipos reportan un aumento en los pedidos de boquillas de aplicación líquida diseñadas para entregar pesos de recubrimiento uniformes en transportadores de alta velocidad, lo que respalda el crecimiento continuo.

Por Aplicación: El Alimento para Mascotas Ancla el Mercado, la Acuicultura Surge

El alimento para mascotas representó el 54,0% del consumo mundial en 2025, ya que perros y gatos impulsan las ventas minoristas de alto valor que requieren una palatabilidad robusta. Las dietas caninas consumen mayor tonelaje, mientras que las formulaciones felinas suelen utilizar tasas de inclusión más altas porque los gatos exhiben un comportamiento alimentario selectivo. La planta de Nestlé Purina PetCare Company (Nestlé S.A.) en Williamsburg Township, Ohio, en construcción desde 2024, incluye sistemas de dosificación de digestos dimensionados para 1,3 millones de pies cuadrados de producción, subrayando la posición ancla del alimento para mascotas. Las dietas terapéuticas y funcionales también dependen de enzimas digestivas para enmascarar el sabor de los suplementos y las proteínas hidrolizadas. Los fabricantes de golosinas, por su parte, incorporan recubrimientos de digesto para diferenciar sus líneas de sabores.

Se prevé que el alimento para acuicultura sea la aplicación de más rápido crecimiento, con una CAGR del 9,5% hasta 2031, a medida que los operadores de camarones y peces deben compensar la menor inclusión de harina de pescado mejorando la aceptación del alimento. El mercado de digestos animales para acuicultura está creciendo marcadamente en Vietnam, Tailandia e Indonesia, que ahora importan harinas de proteína animal a niveles récord. La inclusión de digestos al 1%-2% puede mejorar los índices de conversión alimenticia hasta en un 5%, ofreciendo a los productores un atractivo retorno económico. Los alimentos iniciadores para ganado utilizan digestos para estimular la ingesta en cerdos recién destetados y pollitos de aves de corral, a pesar del menor volumen general del segmento. Los usos experimentales vinculados a los subproductos de la carne cultivada siguen siendo especulativos hasta que la capacidad de cultivo celular escale.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 38,0% del mercado de digestos animales en 2025, impulsada por las sedes multinacionales de alimentos para mascotas, sofisticadas operaciones de procesamiento y altas tasas de tenencia de mascotas. El Departamento de Agricultura de los Estados Unidos midió la producción de ganado vacuno y terneros más cerdos y puercos en 39,22 millones de toneladas métricas en 2024, una base estable de materias primas para los digestos. Nestlé Purina PetCare Company (Nestlé S.A.), Mars Petcare y The J.M. Smucker Company operan cada una múltiples plantas con líneas de atomización de palatantes en el sitio, reforzando la demanda regional. Los brotes de enfermedades continúan representando riesgos, como la influenza aviar que lleva a la despoblación de aves de corral y las amenazas de fiebre porcina africana provenientes del Caribe, que resultaron en una Orden Federal de 2026 que restringe el movimiento de cerdos. Se espera crecimiento en América del Norte, impulsado por la creciente premiumización, las dietas terapéuticas y las declaraciones de proteína única, que ayudan a contrarrestar la madurez del mercado.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,8% durante 2026-2031, impulsada por el aumento de la adopción de mascotas en China e India, y por el crecimiento convergente de la acuicultura en el Sudeste Asiático. Se prevé que la producción de pollo en China alcance 17.300 miles de toneladas métricas en 2026, con exportaciones de 1.400 miles de toneladas métricas, ampliando los insumos de procesamiento. AFB International (The Ensign-Bickford Industries, Inc.) abrió una sede en Tailandia en 2024 para la producción local de palatantes, mientras que Symrise AG comercializa ActiTuna Oil y Actipal a los productores de camarones de toda la región. India, aunque más pequeña, está viendo cómo los consumidores urbanos migran de los restos de mesa a las croquetas comerciales, impulsando la demanda de digestos. La claridad regulatoria sobre las proteínas de insectos está avanzando en Corea del Sur y Tailandia, abriendo el camino para el futuro suministro de digestos provenientes de procesadores de mosca soldado negro.

Europa sigue siendo un mercado consumidor clave, impulsado por grandes clústeres de alimentos para mascotas en Alemania, Francia y el Reino Unido. Sin embargo, el crecimiento está limitado por el Reglamento 1069/2009, que impone costos adicionales y desalienta a los participantes más pequeños del mercado. Los ingresos de Kerry Group en 2024 reflejaron un crecimiento continuo en su unidad de Sabor y Nutrición, que suministra palatantes. En 2024-2025, la Autoridad Europea de Seguridad Alimentaria emitió varias opiniones confirmando la seguridad de los hidrolizados de mosca soldado negro y gusano de la harina, facilitando la introducción de productos de digesto de insectos. A pesar de esto, la flexibilidad de suministro a corto plazo puede verse afectada por la volatilidad del mercado porcino en Europa del Este y por los requisitos más estrictos de documentación de Categoría 3.

Panorama Competitivo

El mercado de digestos animales está moderadamente concentrado, con los cinco principales proveedores, incluyendo Kemin Industries, Inc., AFB International (The Ensign-Bickford Industries, Inc.), Symrise AG, Nestlé Purina PetCare Company (Nestlé S.A.) y BHJ A/S (Danish Crown A/S), que representan la mayor parte del tamaño del mercado de digestos animales en 2025, y cuya escala les confiere poder de negociación con las multinacionales globales de alimentos para mascotas. Kemin Industries, Inc., AFB International (The Ensign-Bickford Industries, Inc.) y Symrise AG operan redes de fabricación en múltiples continentes que garantizan volumen y calidad consistentes para sus clientes. Darling Ingredients aprovecha la integración vertical en procesamiento, gelatina e ingredientes especiales para optimizar el margen en su segmento de alimentos, que registró USD 713,5 millones en ingresos en el primer trimestre de 2025. La adquisición de BHJ por parte de Saria en 2024 amplió su presencia en digestos secados por atomización dentro de Europa, complementando su base de ingresos de EUR 3.000 millones (USD 3.200 millones). Nestlé Purina PetCare Company (Nestlé S.A.) aún produce digestos parcialmente en casa, reduciendo la exposición a la adquisición externa y controlando la propiedad intelectual de sabores para sus marcas.

La innovación se está convirtiendo en una palanca competitiva. AFB International (The Ensign-Bickford Industries, Inc.) presentó una plataforma de predicción de palatabilidad basada en inteligencia artificial en el Petfood Forum 2026 que modela la aceptación del sabor para acortar los ciclos de investigación y desarrollo. Según la Organización Mundial de la Propiedad Intelectual (OMPI), las solicitudes de patentes para hidrolizado de proteína de insecto en junio de 2025 y para la reducción de metano en el estiércol de mosca soldado negro en marzo de 2026 señalan una diversificación más allá de las fuentes de carne convencionales. Symrise AG invierte en ciencia sensorial que combina péptidos de digesto con extractos de levadura para satisfacer las demandas de etiqueta limpia sin sacrificar el sabor. Las limitaciones de capital han impactado a ciertas empresas de insectos. Protix pausó su despliegue en Nebraska en abril de 2026, mientras que Innovafeed suspendió un piloto en los Estados Unidos en agosto de 2025, redirigiendo su enfoque a operaciones en Francia y el Sudeste Asiático. Estos desarrollos presentan oportunidades para las empresas emergentes regionales capaces de abordar los desafíos regulatorios y asegurar financiamiento para hacer frente a los desafíos regulatorios y asegurar.

La complejidad regulatoria también moldea el poder de mercado. Los procesadores más grandes pueden amortizar las inversiones en cumplimiento de Categoría 3 y las auditorías de la Administración de Alimentos y Medicamentos entre mayores tonelajes, mientras que los procesadores más pequeños tienen dificultades para hacerlo, lo que fomenta la consolidación. Las tendencias de etiqueta limpia intensifican la competencia de los hidrolizados de proteína vegetal ofrecidos por Kerry Group y Symrise AG, pero las primas de precio y las brechas de palatabilidad persistentes mantienen al digesto animal dominante en las categorías principales. La volatilidad de las materias primas impulsada por enfermedades incentiva el abastecimiento estratégico multiespecies; los actores establecidos con alianzas globales de procesamiento pueden intercambiar insumos rápidamente para preservar los niveles de servicio, reforzando la fidelidad del cliente a pesar de las crecientes demandas de informes de sostenibilidad.

Líderes de la Industria de Digestos Animales

-

Kemin Industries, Inc.

-

AFB International (The Ensign-Bickford Industries, Inc.)

-

Symrise AG

-

Nestlé Purina PetCare Company (Nestlé S.A.)

-

BHJ A/S (Danish Crown A/S)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Protix puso en espera su instalación de proteína de insecto en Nebraska y se orientó hacia el Sudeste Asiático, firmando un memorando con Reco de Corea del Sur para identificar sitios en Tailandia, Malasia, Vietnam e Indonesia. Este redespliegue canaliza financiamiento hacia el corredor de alimentos para acuicultura de más rápido crecimiento del mundo, lo que probablemente acelerará el suministro de digesto de insectos para los fabricantes asiáticos mientras ralentiza las ganancias de capacidad a corto plazo en América del Norte.

- Octubre de 2025: Kemin Industries abrió una nueva sede y laboratorio en Italia para mejorar la investigación y el desarrollo europeos de ingredientes para alimentos para mascotas y acuicultura. La instalación fortalece el soporte local de formulación y se anticipa que acelerará el lanzamiento comercial de soluciones de digesto personalizadas, apuntalando el crecimiento de la demanda regional de palatantes funcionales.

- Agosto de 2025: Innovafeed ha suspendido sus operaciones piloto en los Estados Unidos y ha redirigido recursos a su planta de Nesle en Francia, que experimentó una expansión quíntuple en julio de 2024. Esta consolidación de la producción mejora la disponibilidad a corto plazo de digesto de insectos para los mercados europeos de alimentos para mascotas y acuicultura. Sin embargo, restringe la diversificación del suministro en América del Norte, lo que podría llevar a volúmenes regionales más ajustados y precios más altos.

Alcance del Informe Global del Mercado de Digestos Animales

El Mercado de Digestos Animales abarca la industria que produce y suministra saborizantes concentrados y aditivos nutricionales utilizados en alimentos para mascotas y alimentos para animales. Está impulsado principalmente por la demanda de ingredientes palatables y de alta calidad elaborados a partir de tejidos animales limpios, descompuestos enzimática o químicamente.

El Informe del Mercado de Digestos Animales está Segmentado por Fuente (Avícola, Porcino, Bovino, Pescado, Otros), por Forma (Polvo, Líquido, Pasta/Suspensión), por Aplicación (Alimento para Mascotas, Alimento para Acuicultura, Alimento para Ganado, Otros), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Avícola |

| Porcino |

| Bovino |

| Pescado |

| Otros |

| Polvo |

| Líquido |

| Pasta/Suspensión |

| Alimento para Mascotas |

| Alimento para Acuicultura |

| Alimento para Ganado |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Fuente | Avícola | |

| Porcino | ||

| Bovino | ||

| Pescado | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Pasta/Suspensión | ||

| Por Aplicación | Alimento para Mascotas | |

| Alimento para Acuicultura | ||

| Alimento para Ganado | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de digestos animales en 2031?

Se prevé que el tamaño del mercado de digestos animales alcance USD 3.900 millones en 2031.

¿Qué fuente domina actualmente la demanda?

El digesto avícola representó el 46,0% de la participación del mercado de digestos animales en 2025 debido a la abundancia de subproductos globales de pollos de engorde y a la infraestructura de procesamiento madura.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se proyecta que el alimento para acuicultura crezca a la CAGR más rápida del 9,5% hasta 2031, a medida que los productores asiáticos de camarones y peces buscan potenciadores de palatabilidad.

¿Cuál es el principal motor de crecimiento regional?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,8% durante 2026-2031, impulsada por el aumento de la tenencia de mascotas en China e India y la acuicultura intensiva en el Sudeste Asiático.

¿Qué tan concentrada está la competencia entre proveedores?

Los cinco principales proveedores indican una concentración moderada, favoreciendo a las empresas que controlan las materias primas de procesamiento y la tecnología de hidrólisis propietaria.

¿Son los digestos basados en insectos comercialmente viables?

El digesto de insectos sigue siendo pequeño hoy en día, pero se prevé una CAGR del 10,9% durante 2026-2031 a medida que las operaciones de mosca soldado negro y gusano de la harina obtienen aprobación regulatoria y escalan la producción, particularmente en Europa.

Última actualización de la página el: