Tamaño y Participación del Mercado de Micronutrientes para Piensos Animales

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

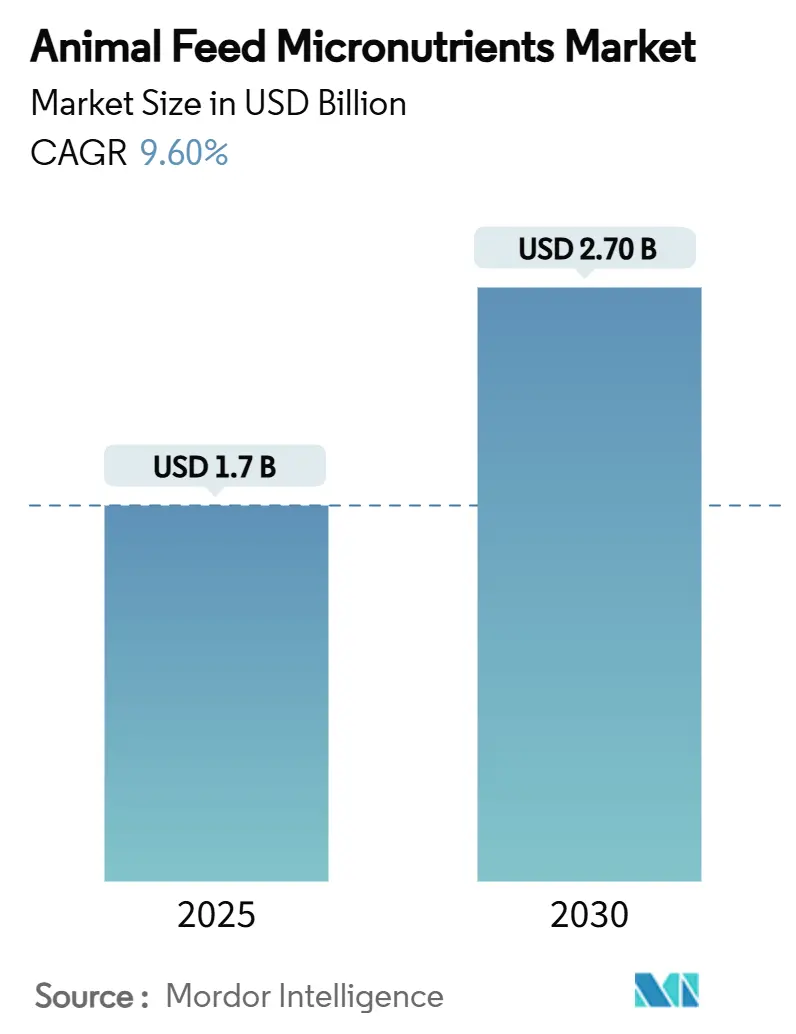

| Tamaño del Mercado (2025) | 1.7 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micronutrientes para Piensos Animales por Mordor Intelligence

El tamaño del mercado de micronutrientes para piensos animales fue de USD 1.700 millones en 2025 y se proyecta que alcance los USD 2.700 millones para 2030, creciendo a una CAGR del 9,6% durante el período de pronóstico [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Evaluación de los Programas de Alimentos para Animales de la FDA Previos a la Comercialización y Plan de Consultas," fda.gov. Un desplazamiento constante hacia la nutrición de precisión en las operaciones ganaderas intensivas, regulaciones más estrictas sobre la seguridad de los piensos y la creciente demanda de proteínas en las economías emergentes sustentan esta trayectoria de crecimiento. La modernización regulatoria en los Estados Unidos y la Unión Europea está acelerando la aprobación de formulaciones innovadoras, mientras que los productores en la región de Asia-Pacífico están ampliando el uso de micronutrientes para satisfacer la creciente demanda de productos cárnicos y de acuicultura. Las interrupciones en la cadena de suministro en 2024 expusieron vulnerabilidades en la base mundial de suministro de vitaminas, catalizando asociaciones estratégicas de abastecimiento y diversificación de capacidades entre los fabricantes de piensos. Mientras tanto, los sistemas de alimentación basados en datos están impulsando la demanda de micronutrientes suministrables a través de plataformas de dosificación de precisión habilitadas por sensores.

Conclusiones Clave del Informe

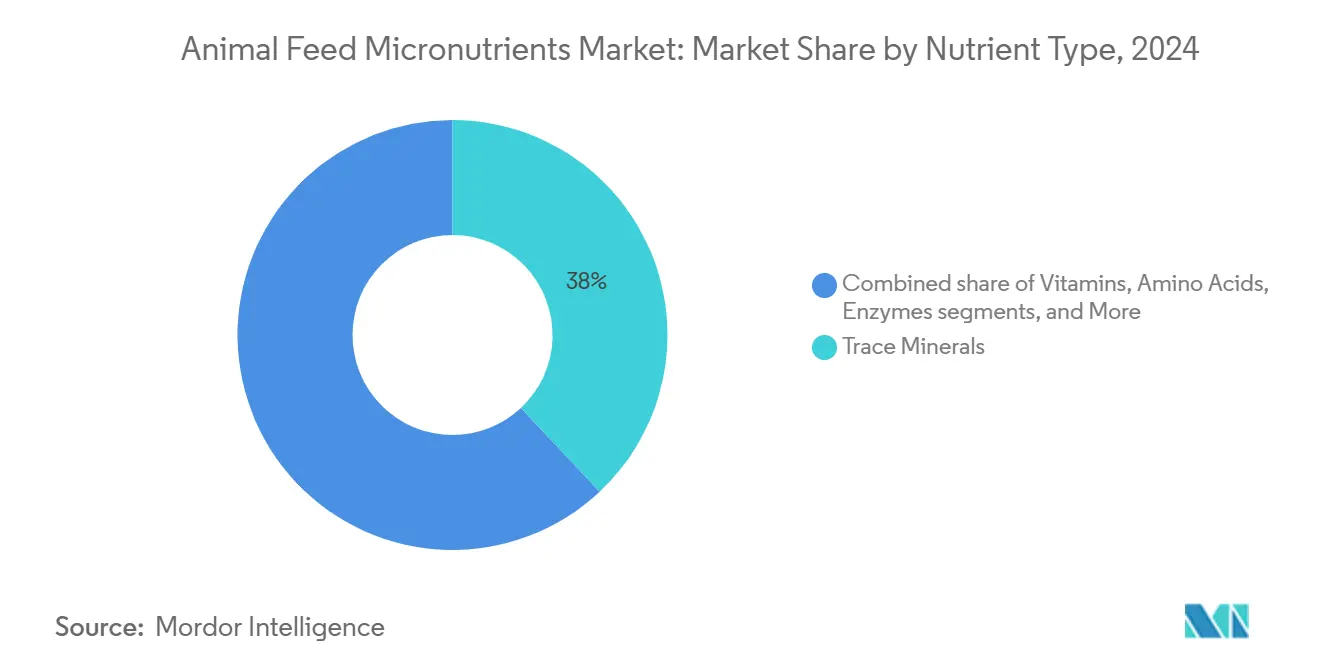

- Por tipo de nutriente, los minerales traza lideraron con el 38% de la participación del mercado de micronutrientes para piensos animales en 2024, mientras que se proyecta que las enzimas avancen a una CAGR del 12,8% hasta 2030.

- Por tipo de ganado, las aves de corral tuvieron una participación del 29% del tamaño del mercado de micronutrientes para piensos animales en 2024, mientras que se prevé que la acuicultura se expanda a una CAGR del 11,6% hasta 2030.

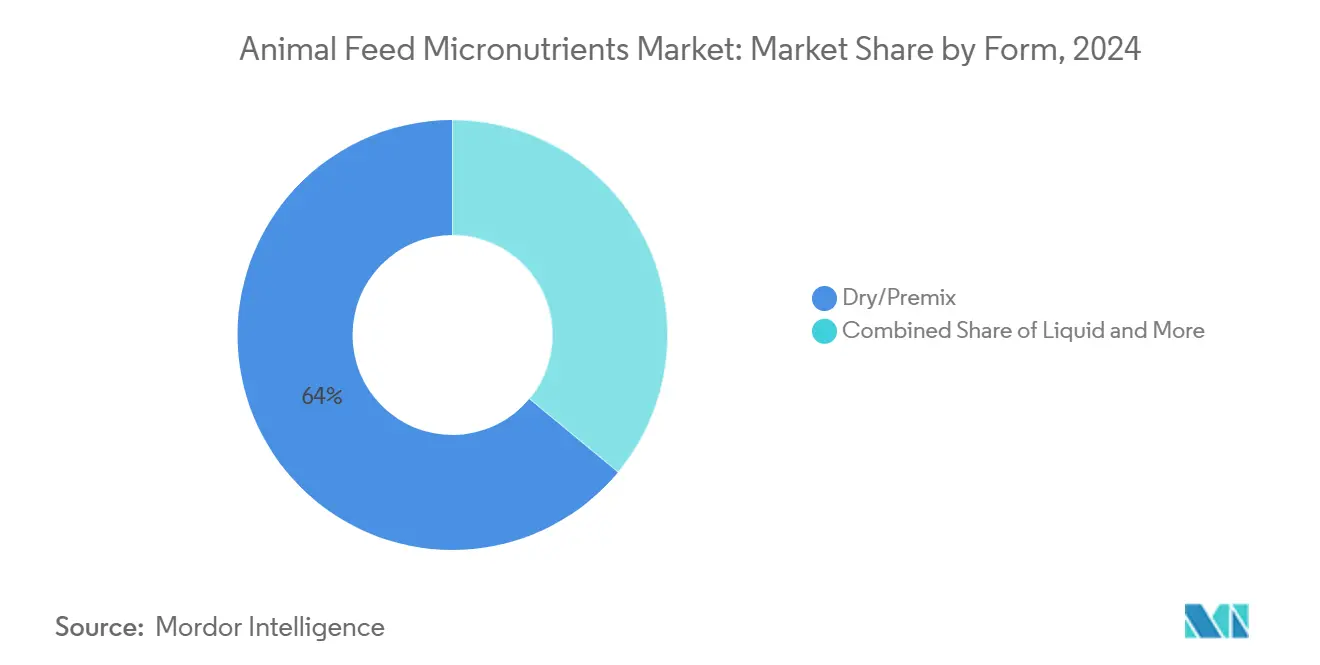

- Por forma, la premezcla seca representó el 64% del tamaño del mercado de micronutrientes para piensos animales en 2024, y se prevé que la distribución líquida crezca a una CAGR del 11,1% entre 2025 y 2030.

- Por geografía, Asia-Pacífico lideró con una participación del 42% del mercado de micronutrientes para piensos animales en 2024 y representa la región de más rápido crecimiento con una CAGR del 10,4% hasta 2030.

- Cargill, Incorporated, ADM, DSM-Firmenich, BASF SE y Nutreco N.V. (SHV Holdings N.V.) en conjunto controlaron el 40,6% de la participación de mercado combinada en 2024.

Tendencias e Información del Mercado Global de Micronutrientes para Piensos Animales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la producción ganadera industrial a nivel mundial | +2.1% | Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Creciente demanda de proteína animal y carne de calidad | +1.8% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Énfasis regulatorio en la calidad y seguridad de los piensos | +1.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre el impacto de las deficiencias de micronutrientes en la productividad del rebaño | +1.2% | Global | Mediano plazo (2-4 años) |

| Cambio hacia mezclas de aditivos para piensos de nutrición de precisión utilizando datos del rebaño en tiempo real | +1.0% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la cría de proteína de insectos que genera nueva demanda de premezclas | +0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Producción Ganadera Industrial a Nivel Mundial

La consolidación de la agricultura comercial impulsa la adopción estandarizada de premezclas, ya que las grandes operaciones requieren perfiles nutricionales consistentes en raciones de alto volumen. La integración vertical está amplificando la demanda de mezclas de minerales traza personalizadas adaptadas a líneas genéticas específicas, mientras que los comederos automatizados permiten una dosificación exacta que minimiza el desperdicio. Las inversiones en megacomplejos avícolas en China, Brasil e India incorporan software de optimización de micronutrientes en los flujos de trabajo de formulación de piensos. Los productores que priorizan la eficiencia en la conversión de piensos reportan ganancias medibles a partir de programas de minerales quelados que reducen el tiempo para alcanzar el peso de mercado en dos a tres días. Los proveedores de tecnología ahora agrupan sensores, análisis y recomendaciones de micronutrientes, creando propuestas de valor integradas para granjas empresariales.

Creciente Demanda de Proteína Animal y Carne de Calidad

Las poblaciones de ingresos medios en Asia, Oriente Medio y partes de África están adquiriendo aves de corral y cerdo premium diferenciados por perfiles enriquecidos con nutrientes. Los minoristas responden exigiendo a los proveedores que documenten los programas de alimentación que respaldan una textura de carne superior, vida útil y densidad de micronutrientes. Las mezclas especiales ricas en selenio, vitamina E y zinc orgánico se están convirtiendo en estándar para los productores que apuntan a mercados de exportación con estrictos controles de residuos. Al mismo tiempo, las campañas gubernamentales de nutrición enfatizan el papel de las dietas animales equilibradas en la salvaguarda de la seguridad alimentaria, reforzando la demanda de premezclas de piensos enriquecidos. Los fabricantes también están posicionando las ofertas de micronutrientes como habilitadores de la producción libre de antibióticos, obteniendo así primas de precio.

Énfasis Regulatorio en la Calidad y Seguridad de los Piensos

El lanzamiento en 2024 del proceso de Consulta sobre Ingredientes para Alimentos Animales acortó los plazos de revisión administrativa, pero elevó los requisitos de profundidad del expediente para nuevos aditivos en los Estados Unidos[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Evaluación de los Programas de Alimentos para Animales de la FDA Previos a la Comercialización y Plan de Consultas," fda.gov . En Europa, el código actualizado de etiquetado verde de piensos exige transparencia sobre el origen, la pureza y la huella ambiental, lo que impulsa inversiones en software de trazabilidad que vincula los lotes de materias primas con los productos terminados. La revisión pendiente de China de las regulaciones de importación endurece el registro de fabricantes y las obligaciones de gestión de riesgos, favoreciendo a los proveedores con sistemas de calidad armonizados a nivel mundial. Aunque los costos de cumplimiento son sustanciales, los adoptantes tempranos anticipan una mayor fidelidad de los clientes y una entrada más rápida al mercado.

Creciente Conciencia sobre el Impacto de las Deficiencias de Micronutrientes en la Productividad del Rebaño

Las deficiencias subclínicas pueden erosionar la eficiencia alimentaria hasta en un 15%, lo que lleva a los productores a adoptar plataformas de diagnóstico como Verax que combinan el análisis de biomarcadores en sangre con planes de suplementación específicos. Los programas de divulgación académica destacan las correlaciones entre el estado de los minerales traza y la resiliencia inmunológica, fomentando la adopción de formas de minerales orgánicos que demuestran mayor biodisponibilidad. Los datos empíricos muestran una reducción de la cojera en rebaños lecheros suplementados con cobre y zinc complejados, lo que subraya el retorno de la inversión de la micronutrición de precisión. Las compañías de seguros en algunos mercados ahora ofrecen primas más bajas a las granjas que implementan programas certificados de micronutrientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas para minerales quelados y vitaminas | -1.6% | Global | Corto plazo (≤ 2 años) |

| Plazos de aprobación estrictos para nuevos aditivos para piensos | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Inclusión competitiva de fitogénicos multifuncionales que reducen el uso independiente de micronutrientes | -0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para elementos traza raros (p. ej., cobalto) debido al cierre de minas impulsado por criterios ASG | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas para Minerales Quelados y Vitaminas

Un incendio en una importante planta europea de vitaminas en 2024 provocó que los precios al contado de las vitaminas A, E y D3 se dispararan entre un 80% y un 140% en cuestión de semanas, perturbando las formulaciones de piensos en todo el mundo. Los costos de los minerales quelados también aumentaron cuando los proveedores de ligandos orgánicos en el Sudeste Asiático experimentaron reducciones de producción impulsadas por la energía. Los grandes integradores ejecutaron contratos a plazo y aseguraron fuentes alternativas; sin embargo, los molinos más pequeños tuvieron dificultades, lo que provocó una reformulación de raciones que moderó temporalmente las tasas de inclusión de micronutrientes. Las federaciones de la industria ahora abogan por la síntesis de vitaminas en territorio nacional para mitigar futuros impactos.

Plazos de Aprobación Estrictos para Nuevos Aditivos para Piensos

A pesar de la simplificación regulatoria, los expedientes completos de toxicología y eficacia aún requieren una inversión de varios años antes de la entrada al mercado, lo que desalienta a las empresas más pequeñas de perseguir tecnologías de vanguardia. La guía actualizada de la Autoridad Europea de Seguridad Alimentaria exige la demostración de utilidad en condiciones reales de producción agrícola, lo que amplifica los costos de los ensayos. En consecuencia, la innovación en la cartera de productos favorece a los grandes actores establecidos capaces de financiar programas de validación extendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nutriente: Los Minerales Traza Anclan la Cartera Mientras las Enzimas Superan en Crecimiento

Los minerales traza se mantuvieron como el mayor contribuyente, representando el 38% de la participación del mercado de micronutrientes para piensos animales en 2024, ya que el ganado de todas las especies requiere zinc, cobre, manganeso y selenio para las funciones metabólicas e inmunológicas. La adopción de formas orgánicas y queladas se disparó porque demuestran mayor biodisponibilidad y menor excreción ambiental. Las vitaminas siguieron con una participación destacada; las tasas de inclusión están aumentando en las regiones que transitan hacia la producción libre de antibióticos, donde el soporte antioxidante mitiga las caídas de rendimiento inducidas por el estrés. Los aminoácidos mantuvieron una participación notable, impulsada principalmente por la demanda de lisina y metionina en las raciones de cerdas y pollos de engorde, donde la eficiencia en la conversión de proteínas sigue siendo fundamental para la rentabilidad.

Las enzimas, aunque representan una base de ingresos menor, registraron la proyección de CAGR más alta del 12,8% hasta 2030. Las mezclas de fitasa, xilanasa y proteasa liberan fracciones de fósforo y proteínas ligadas, reduciendo los costos de los piensos y disminuyendo la huella de nutrientes. Su adopción complementa las estrategias de suplementación mineral al mejorar la utilización de los minerales nativos del pienso, reduciendo indirectamente las tasas de inclusión requeridas de costosos elementos traza. Los micronutrientes de nicho, como los ácidos orgánicos y los botánicos, ocupan una participación mínima. Los productos combinados que fusionan estos con minerales traza están ganando prominencia a medida que los integradores buscan una adquisición simplificada.

Por Tipo de Ganado: Las Aves de Corral Dominan pero la Acuicultura Lidera en Aceleración

El segmento de aves de corral continúa dominando el mercado de micronutrientes para piensos animales con el 29% de la participación de mercado, impulsado por operaciones intensivas de pollos de engorde y ponedoras con estrictos requisitos de conversión alimenticia. Los fabricantes de piensos utilizan zinc y manganeso complejados para reducir los trastornos de las patas y mejorar la calidad de la cáscara del huevo. El segmento porcino requiere una mayor suplementación en las dietas de cerdas de primer parto para mejorar las tasas de supervivencia de las camadas. El segmento de rumiantes observa cómo los productores lecheros utilizan cada vez más bolos de minerales quelados para mejorar la eficiencia reproductiva.

La acuicultura demuestra la tasa de crecimiento más alta con una CAGR del 11,6% hasta 2030, impulsada por la creciente demanda mundial de productos del mar y la expansión de las operaciones de cría de salmón, camarón y tilapia. Las formulaciones de micronutrientes diseñadas para piensos a base de proteínas vegetales ayudan a mitigar los factores antinutricionales, mejorando el rendimiento del crecimiento y la calidad del filete. Los segmentos equino y de especialidad se centran en caballos de rendimiento y ganado de especialidad, con requisitos nutricionales específicos para una salud óptima y un rendimiento atlético.

Por Forma: La Premezcla Seca Mantiene el Dominio, los Sistemas Líquidos Ganan Velocidad

La premezcla seca capturó la participación líder con el 64% a partir del mercado de micronutrientes para piensos animales de 2024, ya que proporciona una larga vida útil, distribución uniforme en piensos en harina y pellets, y compatibilidad con la infraestructura de fabricación existente. Los grandes molinos valoran la capacidad de integrar mezclas de múltiples componentes, minimizando los dosificadores de microingredientes y el riesgo de polvo. Sin embargo, a medida que prolifera la tecnología de alimentación de precisión, las formulaciones líquidas emergen como una alternativa ágil con el 11,1%, especialmente donde el ajuste de nutrientes en tiempo real confiere ventaja económica.

Las inclusiones de sistemas líquidos son respaldadas por bombas automatizadas que dosifican vitaminas y minerales directamente en sistemas de acuicultura de recirculación o líneas de ración totalmente mezclada para ganado lechero. Las formas encapsuladas y de liberación lenta ocupan aproximadamente una menor participación de ingresos, abordan los desafíos de administración dirigida, protegiendo las vitaminas sensibles al calor durante la peletización o liberando minerales traza post-rumen para mejorar la absorción.

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con una participación de ingresos del 42% en 2024, respaldada por los planes de expansión de capacidad de China para agregar 50 millones de toneladas métricas de granos para 2030, de los cuales el 60% está destinado a piensos. Se proyecta que el mercado regional de micronutrientes para piensos animales crezca a una CAGR del 10,4%, impulsado por la industrialización avícola en India y la intensificación de la acuicultura en Vietnam e Indonesia. Los gobiernos están simultáneamente endureciendo los límites de residuos y exigiendo planes de gestión de nutrientes, lo que obliga a los productores a adoptar paquetes de minerales y vitaminas de mayor calidad.

Europa mantiene su posición como reflejo de sectores ganaderos maduros y estrictos mandatos de sostenibilidad que elevan la demanda de fuentes minerales de baja excreción y premezclas auditadas en su ciclo de vida. El crecimiento de la región subraya una progresión incremental pero constante a medida que los procesadores persiguen puntuaciones ecológicas y etiquetado de carbono que acreditan regímenes de micronutrientes optimizados. Las recientes autorizaciones de aceite esencial de enebro y tintura de ginseng ilustran un entorno político favorable a nuevas categorías de nutrientes [3]Fuente: Comisión Europea, "Reglamento de Ejecución (UE) 2024/2414 de la Comisión relativo a la Autorización del Aceite Esencial de Enebro y la Tintura de Enebro," eur-lex.europa.eu.

América del Norte demuestra una expansión de mercado constante para los micronutrientes en piensos, ya que las medidas regulatorias que promueven la producción de carne libre de antibióticos y la reducción de las concentraciones de metales pesados en el estiércol animal crean oportunidades para una suplementación nutricional mejorada en los piensos animales. La penetración de la agricultura de precisión en las operaciones porcinas y lecheras del Medio Oeste impulsa la adopción de la administración de micronutrientes vinculada a sensores, mientras que las asociaciones regulatorias con universidades buscan acelerar la aprobación de aditivos de próxima generación. El cabildeo de la Asociación Americana de la Industria de Piensos a favor de la producción doméstica de vitaminas podría cambiar la dinámica de abastecimiento y mejorar la seguridad del suministro.

Panorama Competitivo

El mercado de micronutrientes para piensos animales muestra una concentración moderada, con los cinco principales actores controlando el 40,6% de los ingresos globales. Cargill lidera el mercado a través del abastecimiento integrado, la producción interna de premezclas y una huella geográfica en expansión respaldada por su adquisición de dos molinos de piensos en los Estados Unidos en 2025. BASF mantiene una capacidad diversificada de vitaminas en tres continentes, proporcionando resiliencia ante las interrupciones regionales. ADM y Nutreco aprovechan enzimas propias y minerales especiales para diferenciarse, mientras que Novus International impulsa los minerales quelados MINTREX hacia segmentos selectivos.

Las áreas de enfoque estratégico incluyen la redundancia en la cadena de suministro tras la crisis de vitaminas de 2024, plataformas de nutrición digital que agrupan análisis de datos y fusiones que amplían la cobertura de especies. La decisión de DSM-Firmenich de desinvertir su negocio de nutrición animal en 2025 redistribuirá la participación del mercado de vitaminas y potencialmente desencadenará una competencia de adquisición entre los principales actores existentes o inversores de capital privado. Los innovadores más pequeños se concentran en nichos de alto margen. Zinpro se especializa en proteinatos de minerales traza, y Huvepharma avanza en vitamina C protegida para piensos de acuicultura.

La competencia de precios sigue siendo intensa en las vitaminas de uso general. Sin embargo, los productos de valor agregado, como el cobre quelado o las mezclas sinérgicas de vitaminas y minerales, obtienen primas del 10% al 25%. La propiedad intelectual, el conocimiento de fabricación y los expedientes regulatorios forman altas barreras de entrada. Las empresas con plantas en múltiples continentes e integración hacia atrás en materias primas clave disfrutan de ventajas de costos y un servicio al cliente más rápido, reforzando sus posiciones competitivas.

Líderes de la Industria de Micronutrientes para Piensos Animales

Cargill, Incorporated

ADM

DSM-Firmenich

BASF SE

Nutreco N.V. (SHV Holdings N.V.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Asociación Americana de la Industria de Piensos, en colaboración con la Universidad Estatal de Kansas, estableció una nueva vía regulatoria para agilizar las presentaciones de aprobación de ingredientes, lo que se anticipa que acelerará la entrada al mercado de nuevos micronutrientes para piensos y mejorará la disponibilidad de soluciones nutricionales innovadoras para los fabricantes de piensos animales.

- Noviembre de 2024: Granite Creek Capital proporcionó financiamiento para la compra de gestión de Global Animal Products, fortaleciendo el mercado de micronutrientes para piensos animales al garantizar el suministro continuo de minerales traza especiales esenciales a los fabricantes de piensos.

- Septiembre de 2024: Anpario adquirió Bio-Vet Inc. por EUR 8,2 millones (USD 8,7 millones). Esta adquisición estratégica fortalece las capacidades de Anpario en micronutrientes para piensos al incorporar la experiencia de Bio-Vet en microbiales de alimentación directa, que son esenciales para mejorar la absorción de nutrientes y la eficiencia general de los piensos en la nutrición animal.

Alcance del Informe del Mercado Global de Micronutrientes para Piensos Animales

| Minerales Traza |

| Vitaminas |

| Aminoácidos |

| Enzimas |

| Otros Micronutrientes |

| Aves de Corral |

| Rumiantes |

| Porcino |

| Acuicultura |

| Equino |

| Otro Ganado |

| Seco/Premezcla |

| Líquido |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Nutriente | Minerales Traza | |

| Vitaminas | ||

| Aminoácidos | ||

| Enzimas | ||

| Otros Micronutrientes | ||

| Por Tipo de Ganado | Aves de Corral | |

| Rumiantes | ||

| Porcino | ||

| Acuicultura | ||

| Equino | ||

| Otro Ganado | ||

| Por Forma | Seco/Premezcla | |

| Líquido | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de micronutrientes para piensos animales en 2030?

Se prevé que el mercado alcance los USD 2.700 millones para 2030, lo que refleja una CAGR del 9,6% desde 2025.

¿Qué tipo de nutriente tiene actualmente la mayor participación?

Los minerales traza lideran con una participación del 38% debido a su inclusión universal en todas las especies ganaderas.

¿Por qué las enzimas son el segmento de más rápido crecimiento?

Las enzimas generan ahorros de costos y beneficios de sostenibilidad al mejorar la digestibilidad de los nutrientes, impulsando una perspectiva de CAGR del 12,8%.

¿Qué región domina la demanda?

Asia-Pacífico controla el 42% de los ingresos, impulsado por la expansión intensiva del ganado y el endurecimiento de los estándares de calidad.

¿Qué tan concentrado está el poder de los proveedores en la industria?

Las cinco principales empresas controlan el 40,6% de los ingresos globales, otorgando al mercado una puntuación de concentración de 4.

¿Qué regulación reciente está transformando el espacio de aditivos para piensos en los Estados Unidos?

El proceso de Consulta sobre Ingredientes para Alimentos Animales, introducido en 2024, simplifica pero intensifica los requisitos de datos para nuevos productos.

Última actualización de la página el: