Tamaño y Participación del Mercado de Andrógenos y Esteroides Anabólicos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Andrógenos y Esteroides Anabólicos por Mordor Intelligence

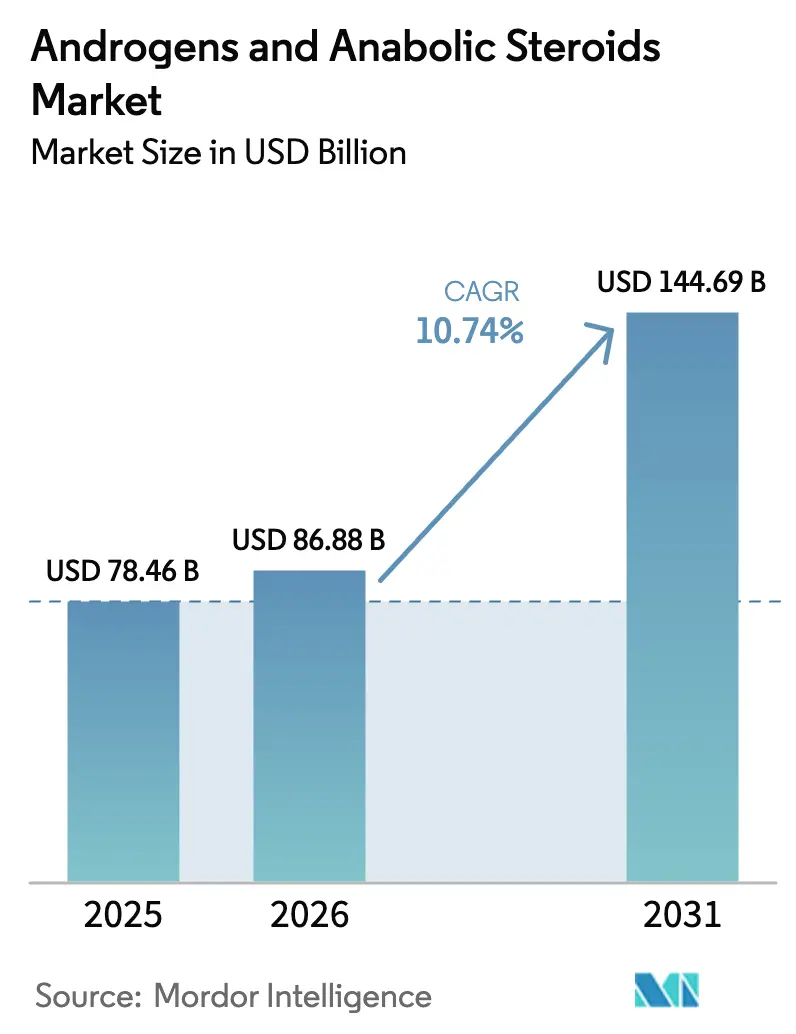

Se espera que el tamaño del mercado de andrógenos y esteroides anabólicos crezca de USD 78,46 mil millones en 2025 a USD 86,88 mil millones en 2026 y se prevé que alcance USD 144,69 mil millones en 2031 a una CAGR del 10,74% durante 2026-2031. La expansión actual está determinada por tres fuerzas: (1) la eliminación por parte de la FDA en febrero de 2025 de las advertencias en recuadro negro para la testosterona, lo que ha ampliado el grupo de pacientes elegibles; (2) la rápida adopción de tecnologías de administración de acción prolongada, transdérmica y oral que mejoran la adherencia y amplían los entornos clínicos; y (3) el envejecimiento demográfico, con el 38,7% de los hombres de 45 años o más que presentan hipogonadismo bioquímico, un nivel que amplía materialmente la demanda terapéutica. La intensidad competitiva se mantiene moderada, ya que los innovadores con patentes protegidas defienden marcas consolidadas mientras que las empresas emergentes especializadas persiguen avances en biodisponibilidad oral. La proliferación de productos falsificados y las variables normas de clasificación global frenan el impulso del mercado, pero no han alterado la trayectoria ascendente de los ingresos.

Conclusiones Clave del Informe

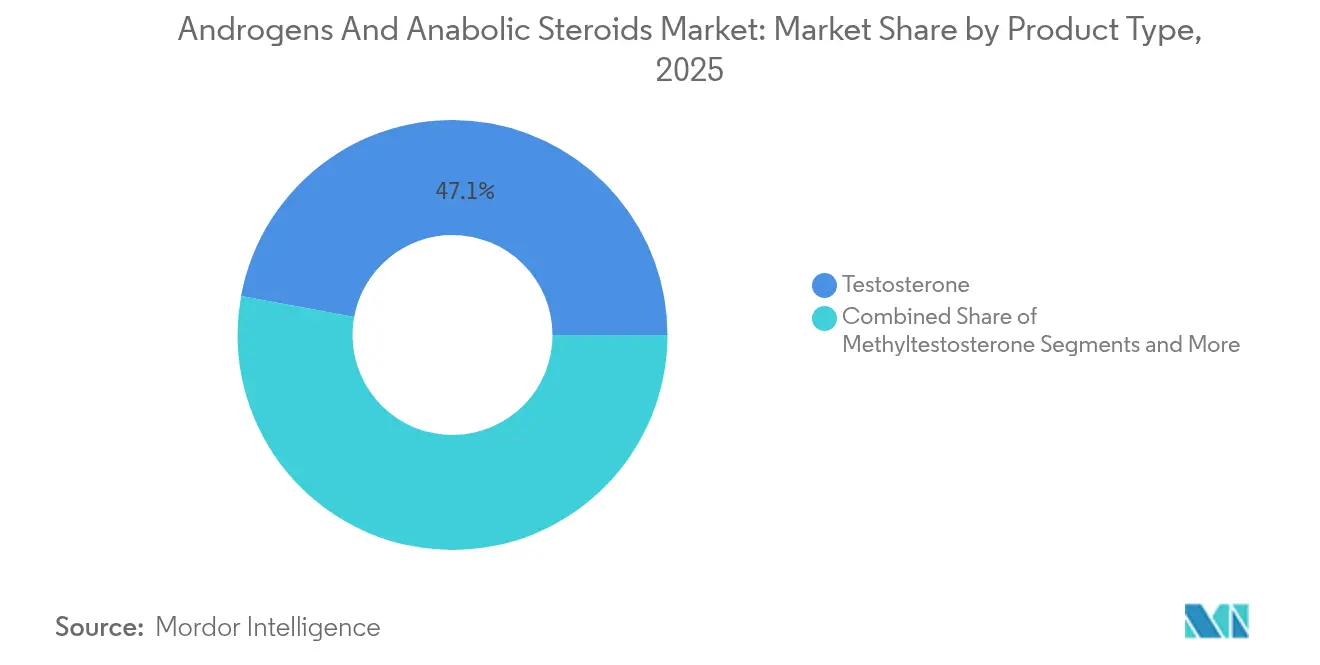

- Por tipo de producto, la testosterona lideró con el 47,10% de la participación del mercado de andrógenos y esteroides anabólicos en 2025, mientras que se proyecta que la oxandrolona crezca a una CAGR del 11,32% hasta 2031

- Por aplicación, el hipogonadismo capturó el 54,30% de la participación del tamaño del mercado de andrógenos y esteroides anabólicos en 2025; se espera que el tratamiento de la anemia se expanda a una CAGR del 11,55% para 2031

- Por vía de administración, los inyectables mantuvieron una participación del 61,40% en 2025, mientras que se prevé que los sistemas tópicos y transdérmicos avancen a una CAGR del 11,78% hasta 2031

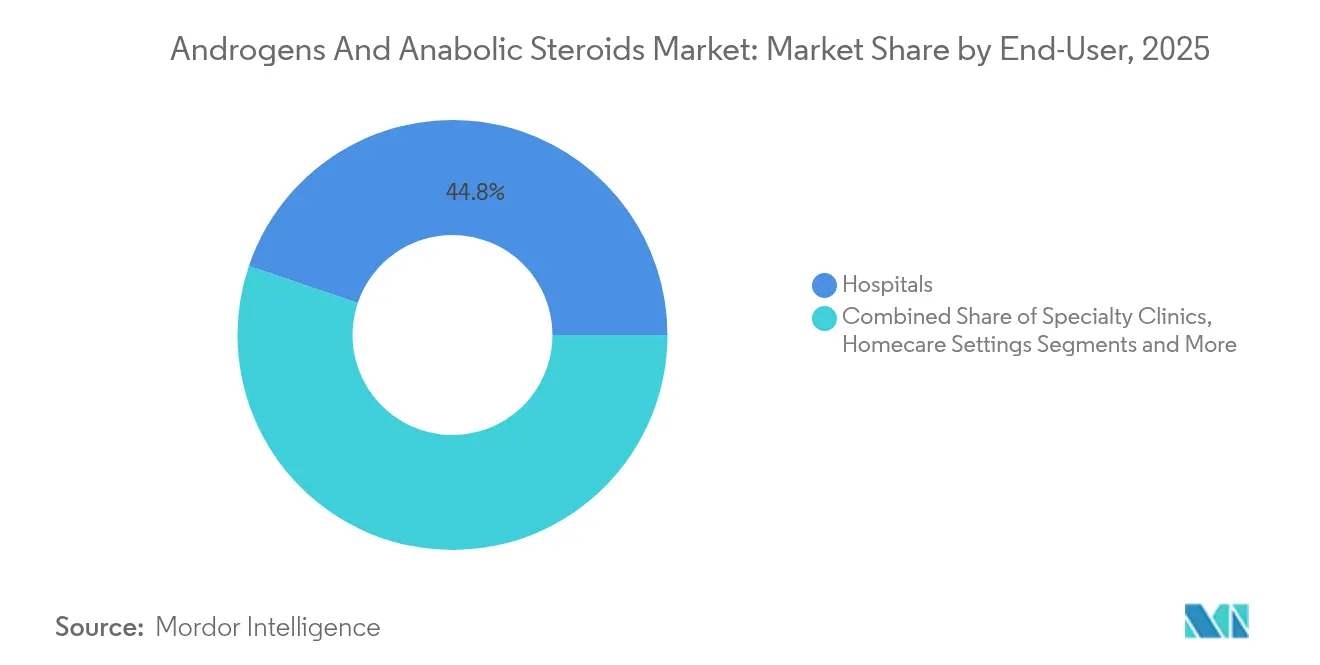

- Por usuario final, los hospitales dominaron con el 44,80% de los ingresos en 2025; los entornos de atención domiciliaria están preparados para una CAGR del 12,02% durante 2026-2031

- Por canal de distribución, las farmacias minoristas representaron el 45,60% de las ventas en 2025, y las farmacias en línea registran la CAGR más rápida del 12,30% hasta 2031

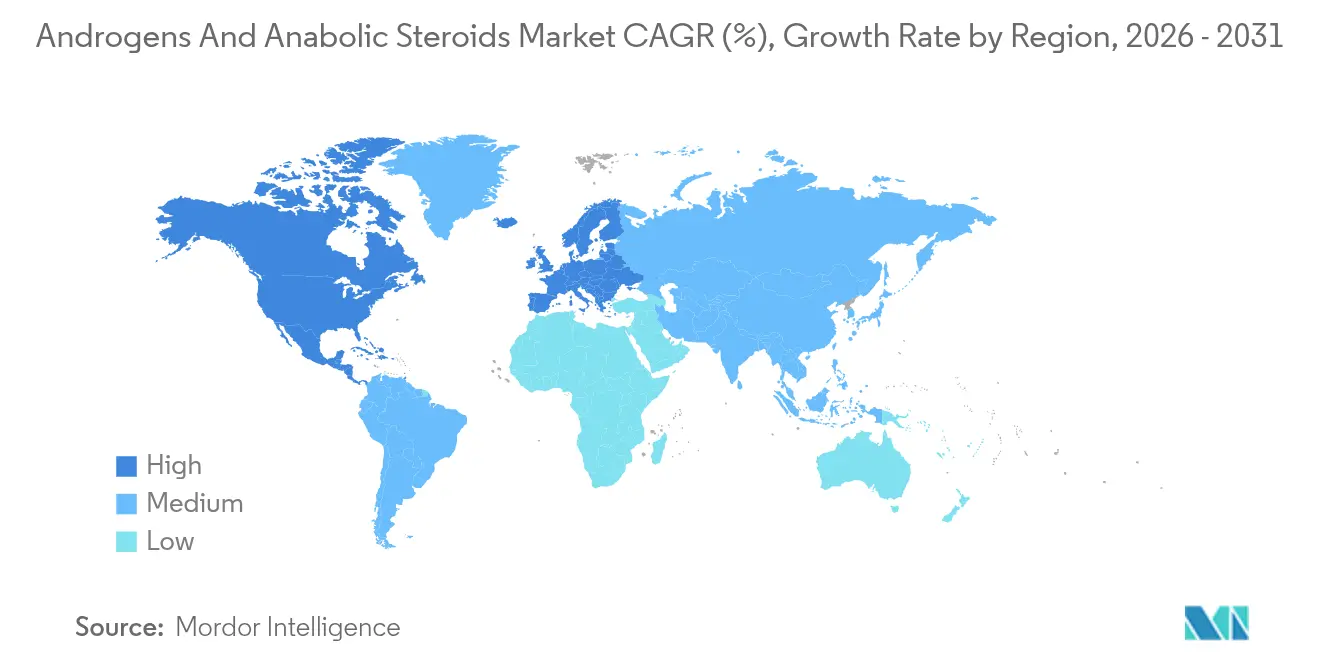

- Por geografía, América del Norte concentró el 43,40% de los ingresos en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 12,62% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Andrógenos y Esteroides Anabólicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia del Hipogonadismo y Envejecimiento de la Población Masculina | +2.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta Adopción en Deportes y Culturismo | +1.9% | Global, concentrado en América del Norte y Australia | Mediano plazo (2-4 años) |

| Avances Tecnológicos en la Administración de Acción Prolongada y Transdérmica | +2.1% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Surgimiento del Interés Impulsado por los MSRA en las Terapias Anabólicas | +1.4% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la Terapia Androgénica Femenina para el TDSH | +1.2% | América del Norte y Australia, adopción limitada en la UE | Mediano plazo (2-4 años) |

| Expansión de las Plataformas de Teleprescripción | +1.6% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Hipogonadismo y Envejecimiento de la Población Masculina

La prevalencia del hipogonadismo aumenta con cada década de vida, afectando a uno de cada cinco hombres en sus 60 años y aproximadamente a uno de cada dos más allá de los 80 años. El Estudio Longitudinal de Baltimore sobre el Envejecimiento registra un descenso promedio del 1% anual en la testosterona después de los 30 años. El ensayo de seguridad cardiovascular TRAVERSE disipó las preocupaciones históricas sobre el riesgo, alentando a los médicos de atención primaria a tratar la deficiencia sintomática con mayor facilidad [1]K. Grossmann, "Resultados Primarios del Ensayo TRAVERSE," World Journal of Men's Health, wjmh.org . Las proyecciones de las Naciones Unidas muestran que la población masculina mundial de ≥65 años se duplicará para 2050, posicionando el envejecimiento demográfico como un motor de crecimiento duradero para el mercado de andrógenos y esteroides anabólicos.

Alta Adopción en Deportes y Culturismo

La Operación Cyber Juice descubrió miles de envíos mensuales de esteroides en 90 arrestos en 2024 [2]Comunicado de Prensa de la Operación Cyber Juice, Agencia Mundial Antidopaje, wada-ama.org. El uso legítimo en medicina deportiva sigue vinculado a las exenciones de uso terapéutico que permiten el mantenimiento fisiológico de la testosterona en competidores de élite. El programa suizo de control de drogas de 2024 encontró que el 52% de los productos anabólicos muestreados eran falsificados, lo que ilustra las deficiencias en el control de calidad. Aunque los organismos reguladores intensifican la vigilancia, la cultura del culturismo impulsada por las redes sociales mantiene resiliente la demanda discrecional.

Avances Tecnológicos en la Administración de Acción Prolongada y Transdérmica

Tres innovaciones en la administración transforman la experiencia del paciente: inyecciones trimestrales de undecanoato de testosterona, implantes subcutáneos de seis meses y parches transdérmicos de aplicación semanal como la plataforma TEPI. El KYZATREX oral emplea la absorción linfática para evitar la pérdida por metabolismo de primer paso hepático y ha obtenido protección de patente hasta 2040. Las mejoras de fabricación de reducción de solventes de Pfizer redujeron los residuos de producción en un 50% y apoyan cadenas de suministro más sostenibles. En conjunto, estos avances mejoran la adherencia, suavizan las fluctuaciones de los niveles séricos y amplían la comodidad de los prescriptores.

Surgimiento del Interés Impulsado por los MSRA en las Terapias Anabólicas

Los moduladores selectivos del receptor de andrógenos ofrecen beneficios anabólicos selectivos en tejidos con virilización reducida. Los ensayos de fase III con enobosarm reportan ganancias de masa magra y mejoras en la movilidad funcional en cohortes de personas mayores. La supervisión regulatoria sigue siendo incierta; la FDA persigue las ventas no autorizadas al consumidor, como lo ejemplifican las incautaciones de 2025 en Warrior Labz MSRA. Los proyectos legítimos apuntan a la caquexia, la osteoporosis y la sarcopenia, trazando una futura frontera competitiva dentro de la industria de andrógenos y esteroides anabólicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Clasificación y Programación Regulatoria Estricta | -1.8% | Global, más restrictivo en América del Norte | Largo plazo (≥ 4 años) |

| Perfil de Efectos Secundarios Adversos y Riesgo de Litigios | -1.3% | América del Norte y UE, impacto limitado en APAC | Mediano plazo (2-4 años) |

| Proliferación de Productos Esteroides Falsificados en Línea | -1.1% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Adopción de Alternativas No Hormonales para el Desarrollo Muscular | -0.9% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Clasificación y Programación Regulatoria Estricta

El estatus de Lista III exige el registro especial del prescriptor, sistemas de pedidos de sustancias controladas y límites de fabricación sujetos a cuotas emitidas anualmente por la DEA [3]Drugs.com, "Monografía del Producto KYZATREX," drugs.com . Las normas pendientes sobre telemedicina pueden restringir aún más el inicio remoto de la terapia con testosterona. Fuera de los Estados Unidos, Europa aplica sus propios protocolos de farmacovigilancia, mientras que Australia clasifica la mayoría de los anabólicos como medicamentos de prescripción de Lista 4. La carga de cumplimiento eleva los costos operativos y alarga el tiempo de comercialización para los innovadores.

Perfil de Efectos Secundarios Adversos y Riesgo de Litigios

El etiquetado ahora señala los riesgos de fibrilación auricular, embolia pulmonar y elevación de la presión arterial, lo que requiere autorización cardiológica antes de iniciar la terapia. La actualización de seguridad posterior al TRAVERSE alivió los temores cardiovasculares macros, pero introdujo nuevos mandatos de monitoreo. Las acciones colectivas pasadas en los Estados Unidos por riesgo de ataque cardíaco no divulgado aumentan la vigilancia legal. Los prescriptores equilibran las ganancias metabólicas y de calidad de vida frente a estas responsabilidades, un cálculo que modera la curva de crecimiento general del mercado de andrógenos y esteroides anabólicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Testosterona Enfrenta la Diversificación

La testosterona concentró el 47,10% de los ingresos de 2025, confirmando su primacía en el mercado de andrógenos y esteroides anabólicos. La oxandrolona está preparada para la CAGR más pronunciada del 11,32% durante 2026-2031, impulsada por relaciones anabólico-androgénicas favorables en la atención femenina y pediátrica. La metiltestosterona aborda indicaciones agudas de nicho que requieren una elevación sérica rápida, mientras que la nandrolona y el estanozolol tratan los síndromes de desgaste y el angioedema hereditario. La llegada del KYZATREX oral señala una madurez técnica suficiente para desafiar la hegemonía de los inyectables.

La amplitud del pipeline se está expandiendo más allá de las moléculas heredadas. Los moduladores selectivos de andrógenos y los ésteres de undecanoato modificados ilustran cómo los ajustes moleculares pueden sostener la vida de las patentes al tiempo que refinan la seguridad. Los diferenciales de costo de producción entre las APIs sintéticas y las bioidenticas orientan las estrategias de precios, aunque el tamaño del mercado de andrógenos y esteroides anabólicos para la testosterona en sí misma aún se proyecta que crecerá a una CAGR cercana al 8,6% debido a la sostenida preferencia de primera línea en medio de la familiaridad con las guías clínicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo del Hipogonadismo en Medio de la Expansión Terapéutica

El hipogonadismo representó el 54,30% del gasto de 2025, anclando la demanda clínica. Se prevé que la terapia de la anemia crezca a una CAGR del 11,55%, aprovechando la capacidad eritropoyética de la testosterona en cohortes de enfermedades crónicas. Los usos en el cáncer de mama siguen siendo de nicho pero clínicamente esenciales para los subtipos positivos al receptor de estrógenos. Los ensayos exploratorios investigan las indicaciones metabólicas, de fragilidad y sarcopenia, insinuando una continua ampliación del mercado de andrógenos y esteroides anabólicos.

En la prevención de la diabetes, el subestudio TRAVERSE mostró que la terapia con testosterona redujo a la mitad la conversión de prediabetes a diabetes en hombres hipogonadales, una señal que atrae el interés de la endocrinología. El trastorno del deseo sexual hipoactivo femenino obtuvo un punto de apoyo regulatorio en Australia, despertando curiosidad fuera de indicación en otros lugares. A medida que se acumula evidencia en múltiples puntos finales de sistemas, la paleta de aplicaciones extiende cada vez más la relevancia terapéutica más allá de las clínicas de urología y andrología.

Por Vía de Administración: El Dominio de los Inyectables Desafiado por la Innovación

Los inyectables mantuvieron una participación del 61,40% en 2025, reflejando una farmacocinética predecible y la familiaridad del médico. No obstante, los geles transdérmicos, parches y aerosoles deberían registrar la CAGR más rápida del 11,78%, respaldados por una mejor biodisponibilidad y aceptabilidad cosmética. Las formulaciones orales, históricamente limitadas por el metabolismo de primer paso hepático, ganan nuevo impulso a través de la química de absorción linfática. Los implantes de pellets proporcionan cobertura ultralong para pacientes con problemas de adherencia.

Los fabricantes contrarrestan las brechas de cumplimiento utilizando jeringas precargadas y autoinyectores que reducen la frecuencia de las visitas a la clínica. Estos avances sugieren que la cohorte de inyectables cederá participación incremental, aunque su valor absoluto dentro del tamaño del mercado de andrógenos y esteroides anabólicos sigue en una curva ascendente dado el crecimiento de toda la categoría.

Por Usuario Final: Liderazgo Hospitalario en Medio de la Descentralización de la Atención

Los hospitales generaron el 44,80% de los ingresos globales en 2025 gracias a los estudios diagnósticos iniciales y los protocolos de carga intravenosa. Los entornos de atención domiciliaria, potenciados por la telemedicina y la educación en autoinyección, crecerán más rápido a una CAGR del 12,02%. Las clínicas especializadas ofrecen programas de optimización hormonal basados en suscripción, combinando pruebas de laboratorio con terapias compuestas. Los centros de fitness exploran asociaciones médicas, aunque siguen regulados para no dispensar directamente.

Las plataformas de teleprescripción integran farmacias de comercio electrónico, monitoreo con dispositivos portátiles y consultas asincrónicas, consolidando un recorrido holístico del paciente. Si bien la descentralización de la atención fragmenta los volúmenes entre los sitios, los hospitales siguen siendo el ancla de la gestión de comorbilidades complejas, sosteniendo su porción líder del mercado de andrógenos y esteroides anabólicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Dominio de la Farmacia Minorista en Medio de la Transformación Digital

Las cadenas minoristas gestionaron el 45,60% de las recetas de 2025, aprovechando los vínculos con las redes de seguros y la conveniencia de última milla. Las farmacias en línea se acelerarán a una CAGR del 12,30%, impulsadas por la publicidad directa al consumidor y la entrega discreta. Las farmacias hospitalarias atienden la dosificación hospitalaria y los kits de alta. Las farmacias especializadas crean valor a través del asesoramiento de adherencia y el apoyo a la autorización previa.

Los reguladores endurecen la concesión de licencias de farmacias electrónicas para sustancias controladas, aunque los ecosistemas seguros de telesalud mitigan el riesgo de desvío. Las redadas contra productos falsificados aumentan la credibilidad de las plataformas legítimas, ampliando así el grupo de usuarios de confianza dentro del mercado de andrógenos y esteroides anabólicos.

Análisis Geográfico

América del Norte capturó el 43,40% de los ingresos de 2025, respaldada por una sólida cobertura de seguros, la familiaridad de los médicos y la revisión fundamental de la etiqueta de la FDA que eliminó la advertencia en recuadro negro cardiovascular. Los Estados Unidos por sí solos impulsan más del 80% de la facturación regional, mientras que el reembolso provincial de Canadá y los corredores de turismo médico de México añaden demanda incremental. El envejecimiento demográfico y la alta prevalencia de obesidad refuerzan una carga clínica estable.

Europa ocupa el segundo lugar, beneficiándose de sistemas de salud avanzados, aunque las normas de prescripción conservadoras moderan la penetración. La Agencia Europea de Medicamentos concluyó su revisión de la testosterona sin restricciones cardiovasculares adicionales, manteniendo la estabilidad del mercado. Alemania lidera los volúmenes de prescripción, mientras que España gana prominencia manufacturera a través de nuevas instalaciones de terapia hormonal respaldadas por Besins Healthcare.

Asia-Pacífico es la arena de más rápido crecimiento con una CAGR del 12,62%. La cohorte masculina envejecida de China y el aumento de los ingresos disponibles configuran un potencial desproporcionado, mientras que la claridad del reembolso en Japón apoya una adopción madura. La aprobación en Australia de la terapia de testosterona femenina señala apertura regulatoria hacia nuevas indicaciones. La capacidad de fabricación de principios activos farmacéuticos a granel de India atrae mandatos de fabricación por contrato, y la infraestructura de telemedicina de Corea del Sur fomenta programas de inicio remoto, impulsando colectivamente la contribución regional al alza en el mercado de andrógenos y esteroides anabólicos.

Panorama Competitivo

La concentración del mercado es moderada. AbbVie protege AndroGel y coordina inyectables más nuevos, Bayer codesarrolla undecanoato de acción prolongada y Pfizer invierte en líneas de síntesis ecológicamente eficientes. Endo International reposiciona Aveed en canales de endocrinología de nicho. Los competidores genéricos como Teva y Cipla aprovechan los lapsos en la cobertura de patentes para aumentar su participación a través de inyectables bioequivalentes. Marius Pharmaceuticals se diferencia con el KYZATREX oral, respaldado por patentes que se extienden hasta 2040.

Los movimientos estratégicos ilustran la patentación defensiva y la integración hacia adelante. AbbVie firmó acuerdos de suministro con las principales plataformas de telesalud para asegurar el control del canal, mientras que Bayer se asoció con Medherant para el codesarrollo del parche TEPI. Las mejoras de química verde de Pfizer subrayan el posicionamiento en sostenibilidad. Los nuevos participantes emergentes persiguen moduladores selectivos de andrógenos que podrían superar el perfil de efectos secundarios de la testosterona, redibujando potencialmente el mapa competitivo de la industria de andrógenos y esteroides anabólicos después de 2030.

La colaboración domina la financiación de la I+D porque los registros de seguridad cardiovascular de varios años exigen recursos mancomunados. La concesión de licencias del TLANDO de Lipocine a Verity Pharma señala la disposición a externalizar la ejecución comercial para formulaciones de nicho. Las barreras de entrada al mercado siguen siendo significativas debido a la clasificación de la DEA, la fabricación compleja y la necesidad de datos de seguridad a largo plazo; sin embargo, los vientos de cola demográficos sostenidos continúan alimentando los proyectos de nuevos participantes.

Líderes de la Industria de Andrógenos y Esteroides Anabólicos

Pfizer Inc.

Abbvie Inc.

Endo Pharmaceuticals Inc.

Teva Pharmaceuticals

Cipla Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La FDA otorgó la designación de Vía Rápida al LPCN 1148 para la sarcopenia en pacientes con cirrosis descompensada.

- Junio de 2024: Mangoceuticals introdujo comprimidos orales disolubles de citrato de enclomifeno, pregnenolona y DHEA en los Estados Unidos.

- Febrero de 2024: Lipocine transfirió la comercialización en los Estados Unidos del TLANDO a Verity Pharma, garantizando la continuidad de su opción de terapia de reemplazo de testosterona oral sin titulación.

Alcance del Informe Global del Mercado de Andrógenos y Esteroides Anabólicos

Según el alcance, los andrógenos son hormonas naturales cruciales para el desarrollo y la reproducción masculina. En contraste, los esteroides anabólicos son sustancias sintéticas desarrolladas para replicar estos efectos, centrándose principalmente en el crecimiento muscular y la reparación de tejidos. Estos esteroides se utilizan para tratar la pubertad tardía en varones adolescentes, el cáncer de mama en mujeres y afecciones como el hipogonadismo y la impotencia en hombres. Además, tratan la anemia, la osteoporosis, la pérdida de peso y otros trastornos relacionados con desequilibrios hormonales.

El mercado de andrógenos y esteroides anabólicos está segmentado por tipo de producto, aplicación, vía de administración, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en testosterona, metiltestosterona, oxandrolona y otros esteroides anabólicos. Por aplicación, el mercado está segmentado en hipogonadismo, anemia, cáncer de mama y otras aplicaciones. Por vía de administración, el mercado está segmentado en oral, inyectable y otras vías de administración. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas, entornos de atención domiciliaria y otros usuarios finales. Por canal de distribución, el mercado está segmentado en farmacia hospitalaria, farmacia minorista y farmacia en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor en USD.

| Testosterona | Cipionato |

| Enantato | |

| Undecanoato | |

| Metiltestosterona | |

| Oxandrolona | |

| Otros Esteroides Anabólicos |

| Hipogonadismo |

| Anemia |

| Cáncer de Mama |

| Otras Aplicaciones |

| Oral | |

| Inyectable | |

| Tópico y Transdérmico | Gel |

| Parche | |

| Implantes de Pellets |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Centros de Fitness y Gimnasios |

| Plataformas de Telesalud |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Testosterona | Cipionato |

| Enantato | ||

| Undecanoato | ||

| Metiltestosterona | ||

| Oxandrolona | ||

| Otros Esteroides Anabólicos | ||

| Por Aplicación | Hipogonadismo | |

| Anemia | ||

| Cáncer de Mama | ||

| Otras Aplicaciones | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Tópico y Transdérmico | Gel | |

| Parche | ||

| Implantes de Pellets | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Fitness y Gimnasios | ||

| Plataformas de Telesalud | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Andrógenos y Esteroides Anabólicos?

Se espera que el tamaño del Mercado de Andrógenos y Esteroides Anabólicos alcance USD 86,88 mil millones en 2026 y crezca a una CAGR del 10,74% para alcanzar USD 144,69 mil millones en 2031.

¿Qué tipo de producto genera más ingresos?

La testosterona lidera con una participación del 47,10% en 2025, aunque la oxandrolona es la molécula de más rápido crecimiento hasta 2031.

¿Quiénes son los actores clave en el Mercado de Andrógenos y Esteroides Anabólicos?

Pfizer Inc., Abbvie Inc., Endo Pharmaceuticals Inc., Teva Pharmaceuticals y Cipla Limited son las principales empresas que operan en el Mercado de Andrógenos y Esteroides Anabólicos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Andrógenos y Esteroides Anabólicos?

Se prevé que Asia-Pacífico registre una CAGR del 12,62%, superando a todas las demás regiones hasta 2031.

¿Qué región tiene la mayor participación en el Mercado de Andrógenos y Esteroides Anabólicos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Andrógenos y Esteroides Anabólicos.

Última actualización de la página el: